Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

208 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Это дает основание утверждать, что при анализе финансовой деятельности

подобные расходы инвестиционного типа следует капитализировать, а не

причислять к текущим издержкам. Допустим, нам надо капитализировать

рекламные расходы Hershey Foods и затем списывать их на амортизацию в

течение четырех лет. Если мы сделаем это, то NOPLAT компании за 1998 г.

возрастет всего на 6 млн дол. (поскольку рекламные расходы сохраняют

стабильную величину из года в год), а объем инвестированного капитала

увеличится на 283 млн дол. (до 2113 млн дол.), в результате чего ROIC сни-

зится с 23 до 21%.

Хотя теоретически эта задача вполне посильная, на практике определить

верный порядок капитализации и амортизации инвестиционных расходов

совсем не просто. Но если величина таких расходов сильно колеблется

от года к году или существенно выбивается из общего ряда (в сравнении

с показателями сопоставимых компаний), то, возможно, имеет смысл не

пожалеть времени на внесение соответствующих поправок (пусть даже и не

вполне точных), чтобы лучше разобраться в тенденции развития компании

или в ее относительном положении на фоне конкурентов.

Поправки на спорадичность инвестиций

и срок жизни постоянных активов

У компаний, осуществляющих капиталовложения нерегулярно (спорадиче-

ски), ROIC порой сильно колеблется от года к году. В таких обстоятельствах

бывает полезно прибегнуть к более сложному способу оценки ROIC.

Возьмем для примера компанию Р, занимающуюся ресторанным бизне-

сом, которая вкладывает по 1000 дол. каждые четыре года в реконструкцию

своего единственного ресторана (допустим также, что налоги равны нулю).

В начале каждого четырехлетнего периода инвестированный капитал ком-

пании составляет 1000 дол. Но затем с каждым годом инвестированный

капитал сокращается на 250 дол. амортизационных отчислений. Пусть

годовая прибыль компании до вычета процентов, налогов, амортизации и

износа (EBITDA) сохраняет постоянную величину 350 дол. Тогда (числовые

данные, кроме последней строки, — в дол.):

Год 0 1 2 3 4

EBITDA 350 350 350 350

Амортизация 250 250 250 250

NOPLAT 100 100 100 100

Чистые основные средства 1000 750 500 250 0

ROIC (на начало года, в %) 10 13 20 40

ROIC компании Р колеблется от 10 до 40%, несмотря на постоянную

величину прибыли. Если принять затраты на капитал за 13%, то окажется,

что компания Р в первом году разрушает стоимость, во втором году до-

стигает безубыточности, а в третьем и четвертом годах создает стоимость.

9. Анализ результатов прошлой деятельности 209

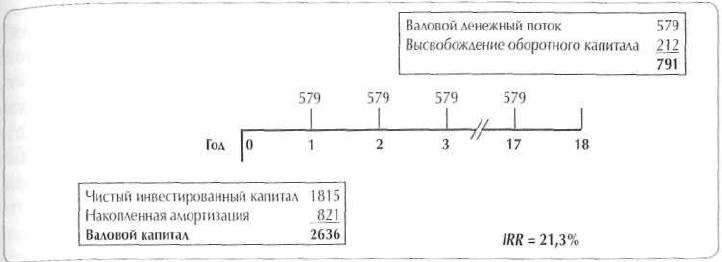

Рисунок 9.2. Оценка рентабельности инвестиций по денежному потоку (CFROI):

корпорация Hershey Foods, 1997 г. (числовые данные — в млн дол.)

В идеале ROIC каждого года должна быть равна внутренней норме доход-

ности инвестиций (IRR). По классической формуле IRR находим, что сред-

няя ROIC компании Р за все время существования ресторана равна 15%.

Дабы устранить это несоответствие, вы можете воспользоваться близ-

ким подобием метода IRR — приемом, описанным Бартли Мадденом в его

книге «CFROI Valuation»

3

. Рисунок 9.2 в обобщенном виде иллюстрирует

этот подход на примере Hershey Foods (по данным за 1997 г.). В любом

году принимаем инвестиции равными валовым основным средствам (т. е.

до вычета накопленной амортизации) плюс любые прочие активы, такие

как оборотный капитал. Денежный поток принимаем равным NOPLAT плюс

амортизация. Допустим, компания производит такой денежный поток еже-

годно на протяжении срока жизни основных средств (средний срок жизни

определяем делением валовых основных средств на амортизацию). Для

последнего года принимаем денежный поток таким же, как во все остальные

годы, плюс высвобожденные оборотный капитал и другие активы. Теперь

находим IRR для совокупного денежного потока за все годы (вслед за изоб-

ретателями этого метода будем называть итоговый результат оценкой рен-

табельности инвестиций по денежному потоку, CFROI).

Как видите из рисунка 9.2, CFROI за 1997 г. у Hershey составляет

21,3% — сравните это со значением ROIC 23,9% (исчисленным по средней

на начало и конец года величине инвестированного капитала). На рисун-

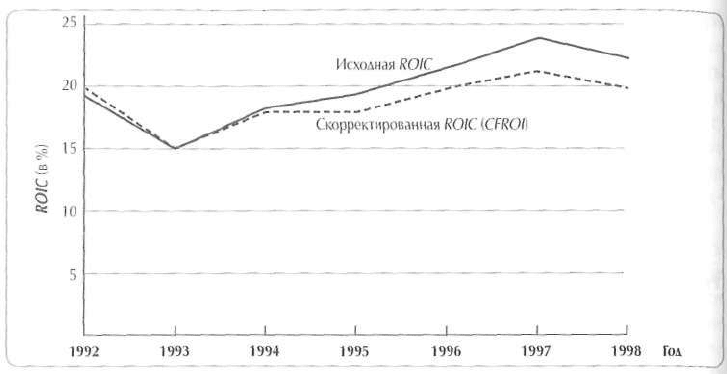

ке 9.3 сопоставляются ROIC и CFROI за период 1990—1998 гг. На протя-

жении большинства лет разница укладывается в диапазон нормальной

погрешности для столь приблизительных расчетов. И тенденция в дина-

мике обоих показателей одинаковая. Единственное, что тут можно отме-

тить, — это расхождение, усилившееся ближе к концу периода вследствие

значительного увеличения среднего срока жизни основных фондов.

3

В. Madden. CFROI Valuation: A Total System Approach to Valuing the Firm. Oxford,

England: Buttenvorth-Heinemann, 1999.

210 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Рисунок 9.3. Сравнение скорректированной ROIC с исходной ROIC:

корпорация Hershey Foods

CFROI лучше, нежели ROIC, «улавливает» эффект спорадических ин-

вестиций, но этот показатель сложнее в вычислении и его смысл труднее

растолковать нефинансовым менеджерам. Взвесив «издержки и выгоды»

CFROI по сравнению с ROIC, мы советуем пользоваться методом CFROI

только тогда, когда эти два варианта обещают существенную разницу в

ответах. Существенная разница возникает, когда дело касается компаний,

для которых типичны:

• очень долгосрочные постоянные активы (в среднем более 15 лет);

• очень крупные постоянные активы по сравнению с оборотным

капиталом;

• очень старые либо совсем новые постоянные активы;

• нерегулярные (спорадические) капиталовложения.

Эффект инфляции

Хотя ROIC и является наилучшей мерой рентабельности за единичный пе-

риод времени, она, подобно другим бухгалтерским показателям, основан-

ным на прошлых затратах, может быть искажена инфляцией. Во избежание

такого искажения нередко рекомендуют переоценивать постоянные активы

по затратам на их замещение, по текущей рыночной стоимости либо по цене

покупки, скорректированной на инфляцию. Давайте рассмотрим каждый из

этих вариантов.

Затраты на замещение — это денежная сумма, в какую обошлась бы

замена предприятия или оборудования сегодня. Мы возражаем против пе-

реоценки по затратам на замещение по той простой причине, что активы не

9. Анализ результатов прошлой деятельности 211

обязательно должны быть — а порой так никогда и не бывают — заменены.

Иногда экономически целесообразно продолжать пользоваться старыми

активами, даже несмотря на то что затраты на их замещение новыми ак-

тивами в конце концов окупятся прибылью от этих новых активов. Более

того, компания, построившая предприятие на несколько лет раньше своих

конкурентов (при условии равной потенциальной производительности) и

с меньшими затратами, обладает реальным конкуретным преимуществом,

которое должно проявляться в более высокой ROIC. Это преимущество

сродни тому, каким пользуются компании с более низкими расходами на

оплату труда из-за отсутствия профсоюзной организации или компании,

зарегистрированные в регионах с мягким налоговым режимом. Все такие

преимущества должны находить отражение в рентабельности бизнеса.

Переоценка активов по рыночной стоимости уместна тогда, когда их

реализуемая рыночная стоимость значительно превосходит их балансовую

стоимость, в основе которой лежат прошлые затраты на приобретение этих

активов. Тут, впрочем, надо иметь в виду, что столь ценные материальные

активы вы, вероятнее всего, обнаружите среди тех, которые имеют «широ-

кое применение», то есть могут быть использованы иначе, чем это делает

владеющая ими компания. Хорошими примерами такого рода активов, чья

реализуемая рыночная стоимость может превышать балансовую, служат не-

движимость и самолеты. Большинство же бывших в употреблении активов

(таких как производственное оборудование, компьютеры, приспособления),

как правило, имеет весьма низкую рыночную стоимость. У подавляющей

части компаний доля активов, чья рыночная стоимость значительно пре-

восходит балансовую, очень мала, так что калькуляция ROIC на основе

балансовой стоимости не приводит к существенным искажениям.

Однако, если расчеты все же проводятся по рыночной стоимости, в

NOPLAT необходимо внести поправки на удорожание активов. Переоценка

активов без соответствующей корректировки прибыли означала бы нару-

шение соразмерности. По нашим наблюдениям, это очень распространен-

ная ошибка: аналитики, использующие рыночную стоимость активов, не

учитывают экономическую прибыль, связанную с такой переоценкой.

Кто-то, возможно, захочет возразить, что переоценка активов без вне-

сения в прибыль соответствующих поправок на их удорожание имеет под

собой основание, ибо позволяет понять, нельзя ли найти активам компании

какое-то иное, более плодотворное применение. Представим себе, напри-

мер, розничного продавца, владеющего ценной недвижимостью. При оценке

недвижимости по рыночной, а не по балансовой стоимости рентабельность

У этого продавца может оказаться ниже его затрат на капитал. Но хотя все

это так, не надо забывать, что наша задача — проанализировать реальное

состояние дел компании вне зависимости от того, годятся ли ее активы для

лучшего употребления. Вообще говоря, компаниям следует делать и то, и

Другое — и давать оценку своей фактической деятельности, и периодиче-

ски выяснять, наилучшим ли образом они использует свои активы.

8-1719

212 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Наконец, переоценка активов с поправкой на инфляцию — это непро-

стое и трудоемкое дело. Вам придется каждый год, опять и опять, разбирать

все свои активы «на кирпичики», группируя их по времени покупки. Затем

каждую группу всякий раз надо переоценивать на основании подходящего

индекса цен. После чего определяется ROIC делением скорректированной

NOPLAT

на скорректированный инвестированный капитал. Это

будет

ROIC

в реальном выражении и ее надо сопоставлять с реальными же затратами

на капитал (т. е. с учетом инфляции). Теоретически это, конечно, осу-

ществимо, но на практике требует гигантских усилий. Однако в условиях

высокой инфляции эти усилия оправданы и даже очень полезны (пример

практического применения такого подхода см. в гл. 19).

HEINEKEN: пример I

Эту и четыре следующие главы мы завершаем разделом, где будем наглядно

разбирать процесс оценки стоимости на одном общем примере компании

Heineken

4

. Этот пример послужит нам «учебным полигоном» для освоения

основных понятий каждой главы и сведения всех элементов стоимостной

оценки в единую целостную картину.

Heineken, компания голландского происхождения, — один из крупнейших

производителей пива в мире, обладающий второй по величине рыночной

долей после Anheuser-Busch. Главные торговые марки компании — популярные

сорта пива «Heineken» и «Amstel». В 1998 г. (это последний год взятого нами

периода оценки) Heineken заработала доход в размере 13,8 млрд голландских

гульденов

5

, и ее штат составлял 33 500 человек по всему миру. Кроме того,

Heineken— самая глобализованная из всех пивоваренных компаний: только

9% ее дохода приносят продажи в Нидерландах (41% дохода поступает Щ

остальной Европы, 6% — из Северной Америки и 44% — из Латинской

Америки, Азии и Африки). Ну и, к тому же, лишь 25% продаж Heineken

приходятся на главные торговые марки; остальное обеспечивают принадлежа-

щие Heineken региональные торговые марки.

В этой главе мы проанализируем прошлую деятельность Heineken, изучим

состояние пивного рынка в целом и оценим достижения Heineken на фоне

отраслевого рынка.

4

Мы благодарим нашего коллегу Дейвида Кригера за проведенный анализ компании

Heineken.

5

В 1998—1999 гг. курс голландского гульдена холил в диапазоне 2,0—2,1 доллара США.

Сейчас голландский гульден зафиксирован на уровне 2,20 евро.

9. Анализ результатов прошлой деятельности 213

РАСЧЕТ ФАКТОРОВ СТОИМОСТИ

Таблицы 9.10—9.17 иллюстрируют процедуру финансового анализа прошлой

деятельности Heineken: в таблицах 9.10 и 9.11 представлены ее отчеты о

прибылях и убытках и балансы за 1993—1998 гг.; таблицы 9.12—9.14 содержат

расчеты NOPLAT, инвестированного капитала и свободного денежного потока

за каждый год периода; таблица 9.15 демонстрирует порядок исчисления

экономической прибыли; остальные таблицы из этого блока содержат

вспомогательные расчеты и коэффициенты, которые используются при

составлении прогнозов. В финансовых отчетах Heineken есть несколько статей,

которые заслуживают особого внимания в контексте нашего анализа.

Поглощения и учет репутации

К 1998 г. Heineken произвела несколько поглощений и увеличила свои доли

участия в ряде компаний. Самые заметные из таких операций — инвестиции

1996 г. в итальянскую пивоваренную компанию Birra Moretti и во французские

Ficher и Saint-Arnould. Из-за столь крупных приобретений показатели

Таблица 9.10. Heineken: прошлые отчеты о прибылях и убытках

(числовые данные — в млн голландских гульденов)

Год

Доход

Сборы, пошлины и налоги с продаж

Себестоимость реализованной продукции

Маркетинговые расходы

Сбытовые расходы

Упаковка

Сырье

Прочие издержки

Оплата труда

Амортизационное списание репутации

AsiopTH3auiw

Операционная прибыль

Процентный и дивидендный доход

Процентные платежи

Доналоговая прибыль

Налог на прибыль

Миноритарное участие

Прибыль до чрезвычайных статей

Чрезвычайные статьи (после вычета налогов)

Чистая прибыль

Изменение собственного капитала

Собственный капитал на начало года

Чистая прибыль

Дивиденды по обыкновенным акциям

Переоценка

Списания репутации

Собственный капитал на коней года

1993

9

049

-1 198

-1 219

-756

-1 014

-663

-1 257

-1 643

0

-501

798

168

-152

814

-320

24

519

0

519

1994

9

974

-1 359

-1 418

-989

-1 070

-567

-1 407

-1 684

0

-586

895

158

-103

950

-318

-28

603

59

662

3

973

662

-140

-13

-127

4

354

1995

10

443

-1 387

-1 580

-1 028

-1 151

-616

-1 386

-1 734

0

-556

1

006

173

-99

1 079

-384

-31

664

0

664

4

354

664

-203

-9

-72

4

734

1996

12

189

-1 621

-1 436

-1 466

-1 393

-858

-1 603

-2 174

0

-626

1 012

178

-136

1 053

-369

-29

655

0

655

4

734

655

-176

139

-839

4514

1997

13512

-1 849

-1 642

-1 637

-1 409

-876

-1 878

-2 274

0

-744

1 203

159

-123

I 239

^156

-21

761

0

761

4514

761

-176

134

-131

5

103

1998

13

822

-1 806

-1 741

-1 597

-1 448

-738

1

923

2

295

0

-822

1 453

189

-117

1 525

-518

-26

981

0

981

5 103

981

-254

-151

-612

5

066

214 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблица 9.11. Heineken: прошлые балансы

(числовые данные — в млн голландских гульденов)

деятельности Heineken до 1996 г. не вполне сопоставимы с показателями

последующих лет. В силу этого при прогнозировании мы будем придавать

больше веса более поздним данным, нежели данным за ранние годы.

В результате этих многочисленных поглощений баланс Heineken пополнился

репутацией более чем на 2,3 млрд голландских гульденов. По правилам,

действующим в США, репутацию следует учитывать как отдельный актив,

подлежащий амортизационному списанию на протяжении 40 лет. В Голландии

же репутацию можно сразу списывать на собственный капитал, и Heineken

придерживается именно такой политики. Это затрудняет сравнение Heine-

ken с компаниями, подобными Anheuser-Busch, которые следуют американской

бухгалтерской практике. В таких обстоятельствах ради сопоставимости

показателей ROIC лучше оценивать результаты деятельности обеих компаний

как с учетом, так и без учета репутации.

Резерв на переоценку

Каждый год Heineken вносит поправки в баланс и счет собственного капитала

через так называемый резерв на переоценку. Подробности такого рода поправок

Год

Операшюнные денежные средства

Избыточные рыночные ценные бумаги

Дебиторская задолженность

Товарно-материальные запасы

Прочие оборотные активы

Итого оборотные активы

Валовые основные средства

Накопленная амортизация

Чистые основные средства

Репутация

Инвестиции и авансовые платежи

Итого активы

Краткосрочный долг

Кредиторская задолженность

Дивиденды к выплате

Прочие текущие обязательства

Итого текущие обязательства

Долгосрочный долг

Отложенный налог на прибыль

Инвестиционные субсидии

Пенсионные обязательства

Постоянные резервы

Миноритарное участие

Итого собственный капитал

Итого обязательства и собственный капитал

1993

173

1 393

658

690

314

3 228

9 946

-5 583

4 363

0

541

8

132

479

530

86

951

2 046

462

584

130

168

528

239

3 973

8

132

1994

204

1 536

792

687

359

3 578

10

882

-6 187

4 695

0

646

8919

433

584

86

1

123

2 226

503

582

119

164

616

354

4 354

8919

1995

210

1 945

879

793

361

4 189

11

383

-6 669

4 715

0

738

9 641

586

701

105

1 223

2615

424

624

119

167

612

346

4 734

9 641

1996

246

1 382

1 220

985

479

4313

11

672

-6 169

5 503

0

838

10 654

774

885

106

1 454

3219

792

635

100

162

821

410

4514

10 654

1997

276

1 595

1 275

1 026

486

4 658

14

022

-8 368

5 654

0

945

11

257

476

903

106

1 564

3 050

909

629

100

157

909

401

5

103

11

257

1998

283

1806

1 218

996

490

4

793

14

283

-8

459

5

824

0

1

080

11

697

474

907

129

1 708

3

218

1 151

601

83

103

912

564

5

066

11

697

9. Анализ результатов прошлой деятельности 215

Таблица 9.12. Heineken: NOPLAT за прошлые годы

(числовые данные — в млн голландских гульденов)

в отчетности не раскрываются, но скорее всего они связаны с прибылью

или убытками при переводе из валюты в валюту и переоценкой стоимости

постоянных активов. Мы рассматриваем такие поправки как неоперационный

денежный поток.

Правительственные субсидии

Некоторые правительства предоставляют Heineken льготный режим фи-

нансирования, тем самым поошряя компанию к расширению деятельности

в их странах. Такие льготы Heineken отражает в отчетности по статье

«Инвестиционные субсидии». С ней можно обращаться либо как с дешевым

источником капитала, включая всякое изменение по статье в финансовый

поток, либо как с разновидностью операционных обязательств, включая

всякое изменение в операционный денежный поток. Мы предпочитаем второй

вариант, во-первых, потому что так проше, а во-вторых, потому что смотрим на

правительственные субсидии как на выгоду от ведения бизнеса в новой стране,

а не как на задолженность перед инвестором.

Гол

Сметная EBITA

Поправки на пенсионные обязательства

Прирост постоянных резервов

Скорректированная EBITA

Налог на EBITA

Изменение отложенных налогов

ноплт

Резерв по налог)' на прибыль

Процентная налоговая зашита

Налоговая зашита по пенсионным обязательствам

Налог на процентный доход

Налог на EBITA

Гмпмерение с чистой прибылью

Чистая прибыль

Плюс: Прирост отложенных налогов

Паюс: Прирост постоянных резервов

Плюс: Чрезвычайные статьи

Плюс: Миноритарное участие

Скорректированная чистая прибыль

Плюс: Посленалоговые процентные платежи

Плюс: Проценты по пенсионным обязательствам

Итого прибыль, доступная инвесторам

Минус: Посленалоговый процентный доход

NOPLAT

1994

895

13

88

996

-304

-2

690

318

36

5

-55

304

662

-2

88

-59

28

717

67

9

792

-103

690

1995

1006

12

-4

1014

-363

42

693

384

35

4

-61

363

664

42

-4

1)

31

733

65

8

806

-112

693

1996

1012

11

209

1231

-358

11

885

369

48

4

-62

358

655

11

209

0

29

905

89

7

1001

-116

885

1997

1203

9

88

1301

-447

-7

847

456

43

3

-56

447

761

-7

88

0

21

864

80

6

950

-103

847

1998

1453

5

3

1461

^194

-28

939

518

41

2

-66

494

981

-28

3

0

26

983

76

3

1062

-123

939

216 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблииа 9.13. Heineken: инвестированный капитал за прошлые голы

(числовые данные — в млн голландских гульденов)

Гол

Операционные оборотные активы

Операционные текущие обязательства

Операционный оборотный капитал

Чистые основные средства

Прочие активы минус прочие обязательства

Операционный инвестированный капитал,

без учета репутации

Кумулятивные списания репутации

Операционный инвестированный капитал,

с учетом репутации

Избыточные рыночные ценные бумаги

Инвестиции и авансовые платежи

Итого средства инвесторов

Итого обыкновенные и привилегированные акции

Кумулятивные списания репутации

Отложенный налог на прибыль

Дивиденды к выплате

Постоянные резервы

Скорректированный собственный капитал

Миноритарное участие

Долг

Пенсионные обязательства

Итого средства инвесторов

1993

1 835

-1 481

355

4 363

-130

4 587

522

5 109

1

393

541

7

043

3 973

522

584

86

528

5 694

239

941

168

7

043

1994

2 042

-1 707

335

4 695

-119

4911

649

5 561

1 536

646

7 743

4 354

649

582

86

616

6 288

354

937

164

7

743

1995

2 243

-1 925

319

4 715

-119

4914

722

5 636

1 945

738

8319

4 734

722

624

105

612

6

797

346

1 009

167

8319

1996

2 931

-2 339

591

5 503

-100

5 995

1

561

7 556

1 382

838

9 776

4514

1 561

635

106

821

7 637

410

1 567

162

9 776

1997

3 063

-2 467

597

5 654

-100

6

150

1 692

7

842

1

595

945

10

382

5

103

1 692

629

I06

909

8

439

401

1

385

157

10

382

1998

2

987

-2

615

372

5

824

-83

6113

2

304

8417

1

806

1080

11303

5

066

2

304

601

129

912

9

012

564

1

625

103

11

303

Пенсионные программы

В конце 1998 г. Heineken, согласно годовому отчету, имела нефондовые

пенсионные обязательства примерно на 103 млн голландских гульденов,

по большей части относящиеся к операциям компании в Испании. По сути

дела, такие обязательства представляют собой заимствование у работников.

Соответственно мы и рассматриваем их как долг.

Проценты по этим обязательствам (согласно финансовым отчетам

компании, процентная ставка составляет 5%), вероятнее всего, проходят по

статье расходов на оплату труда, так что мы вычленяем их из операционных

издержек и относим к процентным платежам. (Обычно мы не вносим поправки

на такие малые суммы, но сейчас делаем это просто ради иллюстрации.)

Налоги

До 1998 г. предельная ставка налога в Нидерландах составляла 35%. Эта

информация пригодится при исчислении налогов, связанных с процентным

доходом и процентными платежами.

9. Анализ результатов прошлой деятельности 217

Таблица 9.14. Heineken: свободный денежный поток за прошлые годы

Отложенные налоги и постоянные резервы

V Heineken по счетам проходят 601 млн голландских гульденов отложенных

налогов и 912 млн «резервов на дополнительное вознаграждение персонала»

и «прочих резервов». Мы полагаем, что в данном случае всё это скорее

постоянные, нежели единоразовые резервы. И отложенные налоги, и постоянные

резервы мы прибавляем к собственному капиталу как квазисобственные статьи,

а в NOPLAT каждого года вносим поправки на изменение таких резервов.

ЦЕЛОСТНАЯ КАРТИНА ПРОШЛОГО

Выстраивая ретроспективу, мы прежде всего обрисуем конкурентный ландшафт

пивоваренной отрасли, а затем посмотрим, насколько Heineken, с ее стратегией

и финансовыми характеристиками, вписывается в эту меняющуюся среду.

(числовые данные —

Год

О^дщшнный денежный поток

NOPLAT

Амортизация

Валовой денежный поток

Минус Прирост оборотного капитала

Шнус: Капитальные затраты

Минус. Прирост прочих активов

Валовые инвестиции

Свободный денежный поток до учета репутации

Инвестиции в репутацию

Свободный денежный поток с учетом репутации

Неопераиионный денежный поток

Посленалоговый процентный доход

Сокрашение/прирост (-) избыточных рыночных

ценных бумаг

Денежный поток, доступный инвесторам

Финансовый поток

Посленалоговые процентные платежи

Проценты по пенсионным обязательствам

Сокрашение/прирост (-) долга

Сокрашение/прирост (-) пенсионных обязательств

Миноритарное участие

Дивиденды по обыкновенным акциям

Сокрашение/прирост (-) акционерного капитала

Итого финансовый поток

в млн голландских гульденов)

1994

690

586

1276

19

-919

-11

-911

365

-127

238

-59

103

-144

138

67

9

4

4

-86

140

0

138

1995

693

556

1249

16

-575

0

-559

690

-72

618

-101

112

^109

220

65

8

-73

-2

38

185

0

220

1996

885

626

1510

-272

-1414

-20

-1706

-196

-839

-1035

39

116

563

-317

89

7

-557

5

-34

175

0

-317

1997

847

744

1591

-5

-895

0

-900

691

-131

560

28

103

-213

478

81)

6

181

5

30

175

0

478

1998

939

822

1761

225

-992

-17

-784

977

-612

364

-286

123

-211

-10

76

3

-240

54

-136

232

0

-10