Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

218 Часть вторая. Оценка стоимости денежного потока: практическое руководство

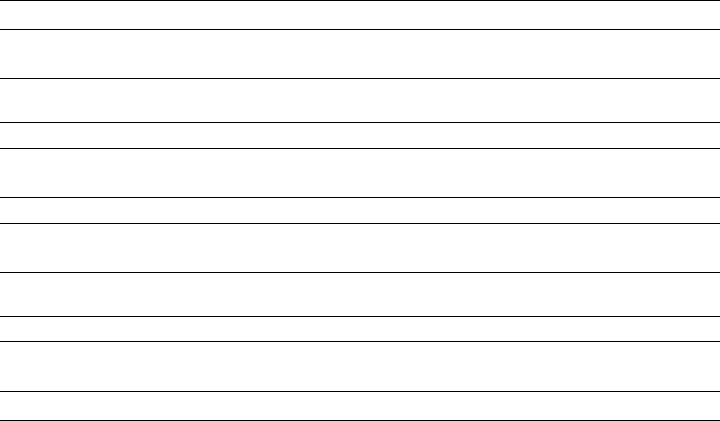

Таблица 9.15. Heineken: экономическая прибыль за прошлые годы

(числовые данные, кроме строк, снабженных особыми указаниями, —

в млн голландских гульденов)

Год

ROIC без учета репутации (в %)

WACC (в %)

Спред (в %)

Инвестированный капитал, на начало года

Экономическая прибыль без учета репутаиии

NOPLAT

Плата за капитал

Экономическая прибыль без учета репутаиии

ROIC с учетом репутаиии (в %)

1УЛСС(в%)

Спред (в %)

Инвестированный капитал, на начало года

Экономическая прибыль с учетом репутаиии

NOPLAT

Плата за капитал

Экономическая прибыль с учетом репутаиии

1994

15,0

10,5

4,5

4587

206

690

-483

206

13,5

10,5

3,0

5109

151

690

-539

151

1995

14,1

9,6

4,5

4911

220

693

-473

220

12,5

9,6

2,8

5561

157

693

-536

157

1996

18,0

8,9

9,1

4914

445

885

-439

445

15,7

8,9

6,8

5636

381

885

-504

381

1997

14,1

8,3

5,8

5995

347

847

-500

347

11,2

8,3

2,9

7556

216

847

-630

216

1998

15,3

7,3

7,9

6150

488

939

-451

488

12,0

7,3

4,6

7842

364

939

-576

364

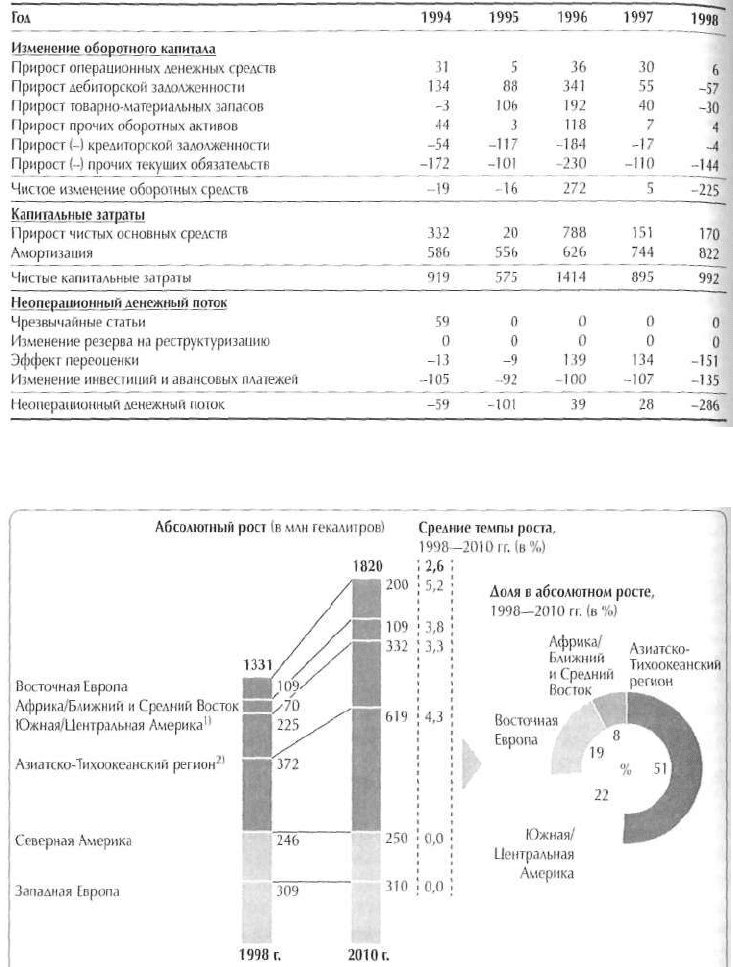

Отраслевой ландшафт

Пивоваренная отрасль всегда отличалась фрагментарностью, региональной

замкнутостью и медленным ростом

6

. За пять лет, вплоть до 1997 г., мировой

рынок пива увеличивался на 2,5% в год. Как ожидается, с 1998 по 2010 г. он

будет расти на 2,6% ежегодно, причем по большей части благодаря новым и

развивающимся рынкам (см. рис. 9.4).

В 1998 г. на долю четырех крупнейших игроков отрасли приходилось в

обшей сложности 20% мирового рынка пива. Такой фрагментарностью мировой

рынок обязан главным образом региональным олигополиям. В большинстве

стран доминируют две-три компании, контролирующие вкупе 80% местного

рынка (или даже больше), причем, как правило, в каждой стране — свои

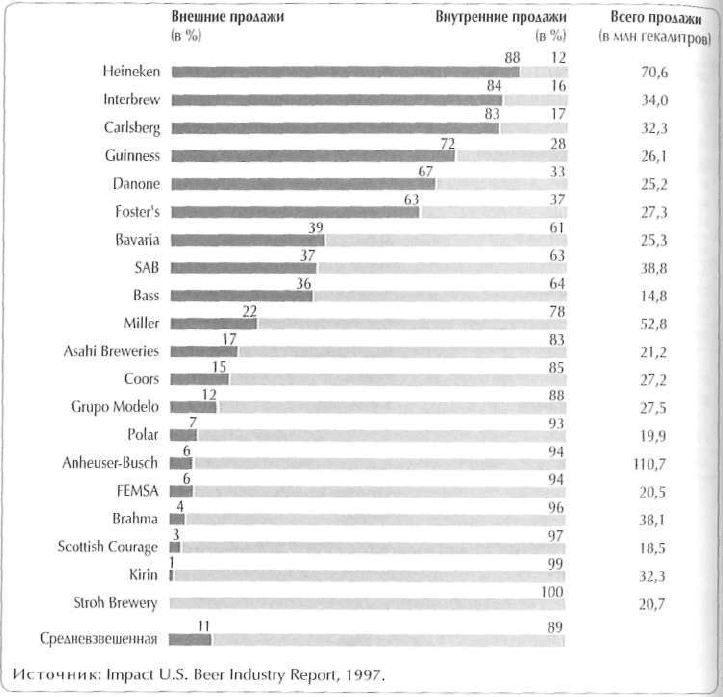

ведущие игроки (см. табл. 9.18). Вместе с тем Heineken — одна из всего

шести пивоваренных компаний в мире, чьи доходы по меньшей мере на 50%

складываются из продаж за пределами их родной страны (см. рис. 9.5). С другой

стороны, Anheuser-Busch — типичнейший региональный производитель пива:

более 85% продаж компании приходятся на США.

Даже несмотря на то что крупнейшие производители пива выносят бизнес

за пределы своих родных стран, конкуренция на местных рынках не убывает.

Это обьясняется прежде всего вкусами потребителей (отдаюших предпочтение

6

Эти выводы почерпнуты из статьи: R. Benson-Armer, J. Leibowitz, and D. Ramachandran.

Global Beer: What's on Tap?//McKinsey Quarterly. 1999. № 1. P. 110—121.

9. Анализ результатов прошлой деятельности

219

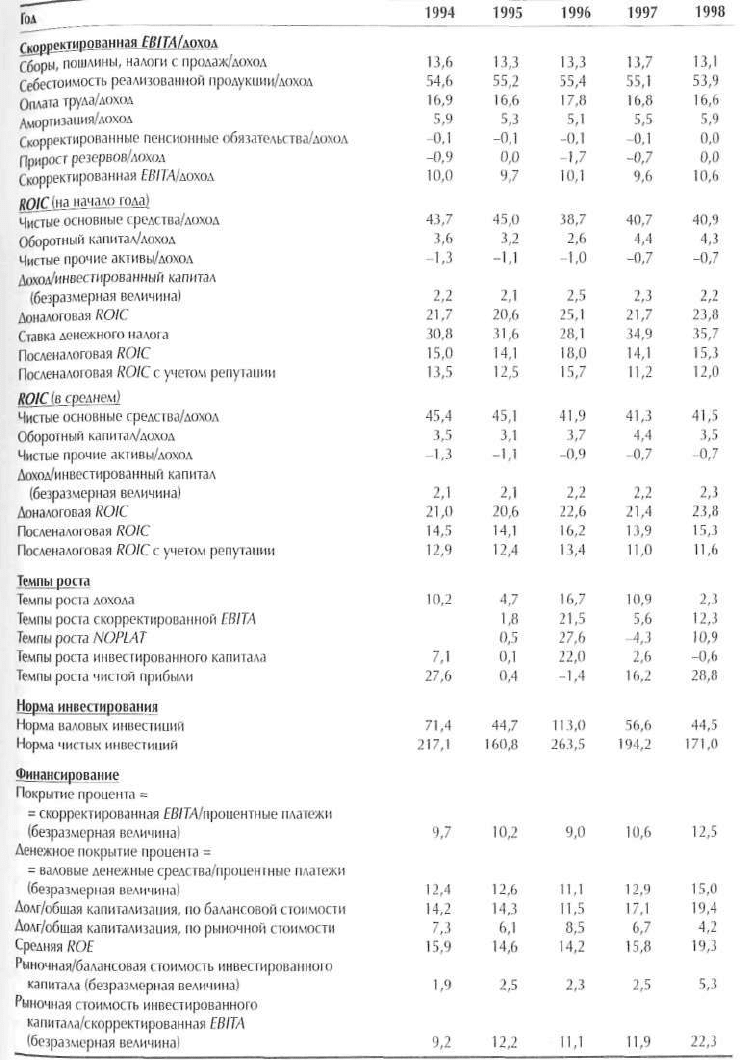

Таблица 9.16. Heineken: финансовые коэффициенты за прошлые годы

(числовые данные, кроме снабженных особыми указаниями, — в %)

220 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблица 9.17. Heineken: вспомогательные расчеты

(числовые данные — в млн голландских гульденов)

Рисунок 9.4. Рост мирового рынка пива

1) Включая Карибский бассейн.

2) Включая Австралию.

Источники: Canadian 1997 World Beer Report; Plato Logic's World Beer Report; оценки

компании McKinsey.

9. Анализ результатов прошлой деятельности 221

Таблица 9.18.

Региональный рынок

Нидерланды

Великобритания

США

Бельгия

Германия

Франция

Китай

Южная Африка

Бразилия

Доли национальных

Ведущие игроки

Heineken

Grolsch

Interbrew

Scottish & Newcastle

Bass

Carlsberg

Anheuser-Busch

Miller

Coors

Interbrew

Alken-Maes

Binding

Brau & Brunnen

Holsten

Kronenbourg

Heineken

Interbrew

Yanjing

Chocolate Products

Tsingtao

South African Breweries

Brahma

Antarctica

Kaiser

рынков,

1997

г.

Рыночная доля (в %)

51

15

14

27

23

15

47

22

11

55

13

9

8

6

41

23

8

J

3

3

98

48

25

17

местным маркам), высокими таможенными пошлинами, особенностями

национальных норм регулирования и недостаточным масштабом зарубежных

операций для достижения существенной экономии. В силу этого, когда

производители пива выходят на новые рынки, они прилагают усилия скорее

к распространению функциональных навыков (в основном маркетинговых),

нежели к построению глобальных бизнес-систем. Преобладание местной

конкуренции сдерживает темпы консолидации отрасли, ибо внутренним произ-

водителям не обязательно «отдаваться» крупнейшим игрокам ради сохранения

конкурентоспособности.

Но по мере сближения вкусов потребителей, развития технологий,

снижения расходов на транспортировку, обретения производителями большего

опыта в применении своих навыков и торговых марок с максимальной выгодой

пивоваренная отрасль понемногу начинает выходить на глобальный уровень.

Heineken, Carlsberg и Corona уже продаются как минимум в 140 странах мира.

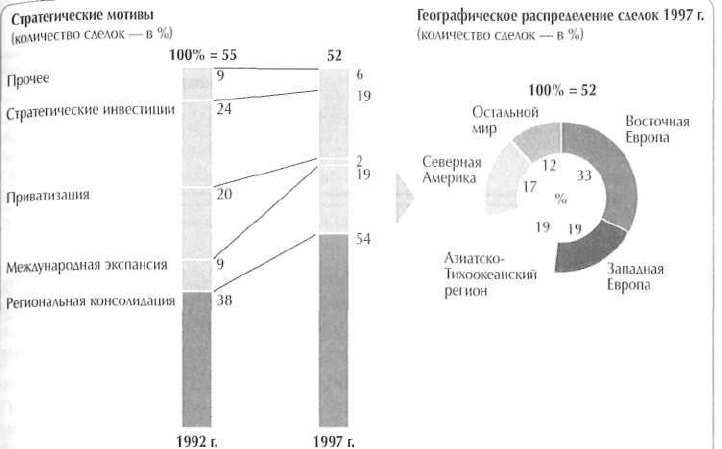

V шести из десяти крупнейших пивоваренных компаний мира по меньшей мере

20% роста с 1990 г. обеспечено поглощениями (см. рис. 9.6). Компания Miller,

принадлежащая Philip-Morris, в 1997 г. развязала ценовую войну, которая длится

и по сей день, иеновая конкуренция понуждает участников отрасли к снижению

222 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Рисунок 9.5. Соотношение внутренних и внешних продаж

издержек, укреплению торговых марок и рационализации использования

избыточных мощностей.

В пивоваренной отрасли выделяются две разные стратегии бизнеса:

одни компании явно специализируются на каком-то отдельном звене

стоимостной цепочки, другие предпочитают выступать в роли географических

«интеграторов». Стратегия специализации предполагает дробление отраслевой

бизнес-системы на сегменты: разработка новых продуктов, собственно

пивоваренное производство, упаковка, распределение, маркетинг — с по-

следующим завоеванием ведущих позиций на мировом рынке в одном или

нескольких из этих сегментов. Скажем, Guinness специализируется на выпуске

продуктов с уникальными вкусовыми характеристиками, причем ведет

производство на национальной базе и экспортирует свои продукты во многие

страны мира, следуя агрессивной политике глобального маркетинга. А компания

Boston Beer сформировала вокруг себя «виртуальную» организацию, в рамках

9. Анализ результатов прошлой деятельности 223

Примечание. Под «региональную консолидацию» подпадают сделки, в которых покупатель приобрел или

увеличил свою долю участия в собственности регионального конкурента. Под «международную экспансию»

подпадают сделки, где слияние или поглощение послужило компании средством проникновения на новый

рынок. «Прочее» включает в себя выкуп акций или сделки, осуществленные для соблюдения правовых

норм (например, перераспределение собственности в соответствии с требованиями антимонопольного

регулирования посредством слияния, обособления и т. п.).

Источники: База данных SDC; анализ McKinsey.

Рисунок 9.6. Слияния и поглощения в пивоваренной отрасли

которой контролирует разработку новых продуктов и маркетинг, но собственно

производство по большей части возложила на сторонних субподрядчиков.

С другой стороны, географические «интеграторы», подобные Heineken

и Interbrew, скупают слабые пивоваренные компании или пивоваренные

предприятия в развивающихся странах и затем внедряют там передовые методы

производства, распределения и маркетинга.

Финансовое положение Heineken

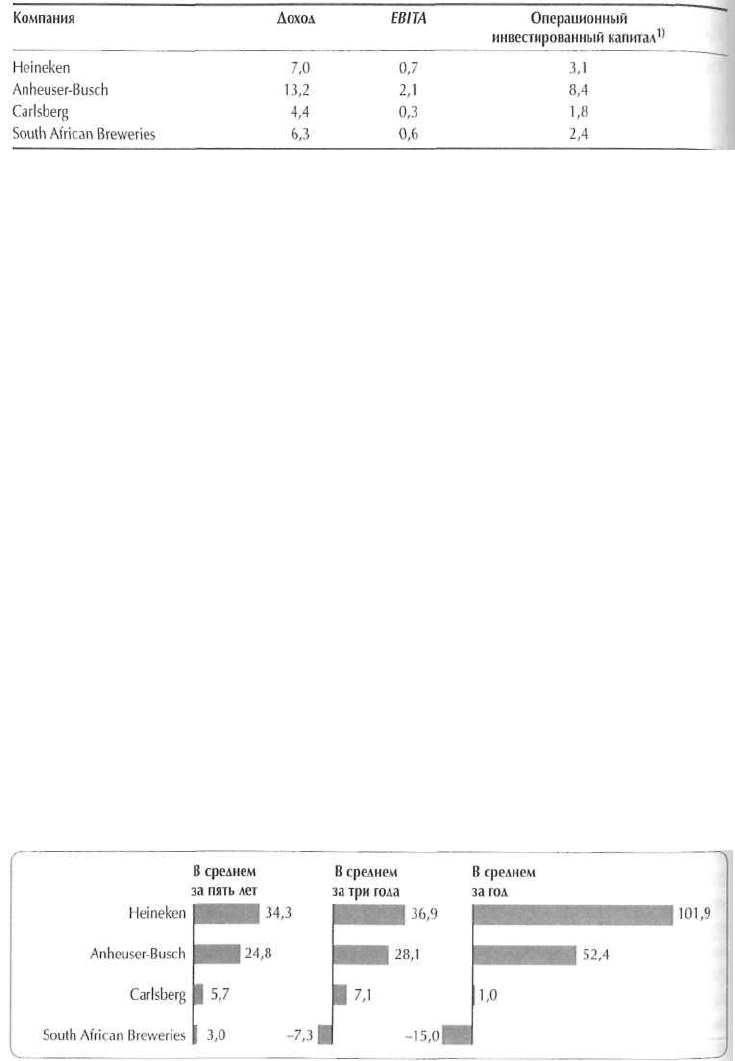

Дабы оценить финансовое состояние Heineken, мы сравнили ее с другими

крупными открытыми компаниями отрасли как по достижениям на фондовом

рынке, так и по внутренним финансовым критериям. В качестве сопоставимых

компаний для Heineken мы отобрали профильных производителей пива:

Anheuser-Busch, Carlsberg и South African Breweries (в отличие от производителей

широкого ассортимента потребительских продуктов, у которых пиво — лишь

одно из множества направлений). В таблице 9.19 показан размер Heineken

относительно этих сопоставимых компаний. Heineken занимает среди них

224 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблица 9.19. Относительные размеры ведуших производителей пива, 1998 г.

(числовые данные — в млрд дол.)

1) Без учета репутации.

второе место по доходу с продаж — 7 млрд дол. в 1998 г. Это почти вполовину

меньше, чем у Anheuser-Busch, и немногим больше, чем у South African

Breweries. По величине EBITA в 1998 г. (0,7 млрд дол.) Heineken тоже оказалась

на втором месте вслед за лидером, но уже с большим отставанием:

1

/

3

от уровня

Anheuser-Busch.

Позиции на фондовом рынке. Мы сравнили компании по двум критериям

фондового рынка: обшей доходности для акционеров {TRS) и рыночной

добавленной стоимости (MVA). Обшая доходность для акционеров включает

в себя курсовой рост акций и дивиденды; она служит мерой богатства,

созданного компанией за определенный период времени.

Рыночная добавленная стоимость показывает, как рыночная стоимость

компании (долга и собственного капитала) соотносится с величиной капитала,

вложенного в компанию (суммой основных средств, оборотного капита-

ла и инвестиций в нематериальные активы при поглощениях); она отражает

восприятие рынком способности компании создавать богатство. Рыночная

добавленная стоимость может быть представлена как в относительном, так и

в абсолютном (денежном) выражении. Мы пользуемся относительным показа-

телем, так как это обеспечивает соизмеримость компаний разных размеров.

Heineken опережала своих «коллег» по обшей доходности для акционеров за

последний год, три года и пять лет вплоть до 1998 г. (см. рис. 9.7). За последние

пять лет обшая доходность для акционеров составляла у Heineken в среднем

34% в год — гораздо больше, чем у Anheuser-Busch (25%). (Эти значения

Рисунок 9.7. Обшая доходность для акционеров (числовые данные — в %)

9. Анализ результатов прошлой деятельности 225

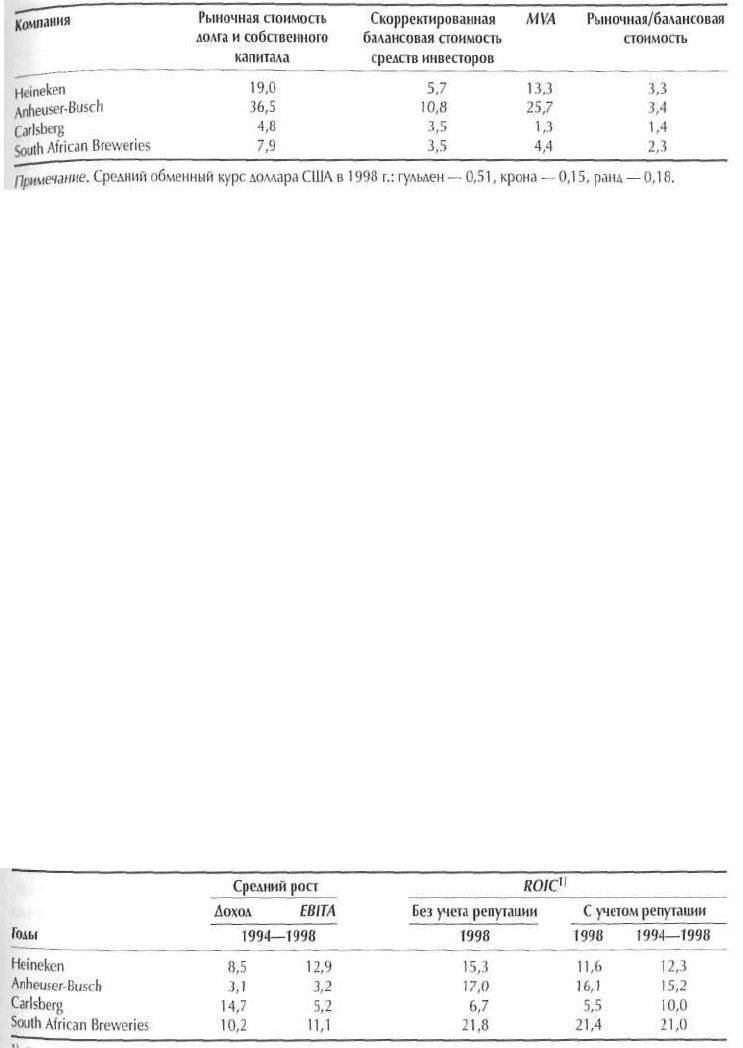

Таблица 9.20. Рыночная/балансовая стоимость

(числовые данные, кроме последнего столбца, — в млрд дол.'

вычислены в национальных валютах, а не в единой валюте. Мы также провели

расчеты в долларах США и получили примерно такое же соотношение.)

Коэффициент рыночная/балансовая стоимость у Heineken насчитывает 3,3,

a MVA в абсолютном выражении — 13 млрд дол. (см. табл. 9.20). Это означает,

что рынок оценивает каждый доллар, инвестированный в компанию, в 3,30 дол.

По коэффициенту рыночная/балансовая стоимость Heineken идет практически

вровень с Anheuser-Busch и значительно опережает Carlsberg и South African

Breweries. Правда, по абсолютной сумме рыночной добавленной стоимости

Heineken сильно уступает Anheuser-Busch, но это объясняется разницей в

размерах компаний (Heineken существенно меньше).

Рассмотрев коэффициент рыночная/балансовая стоимость вкупе с доход-

ностью для акционеров, приходим к очевидному выводу: мало того что рынок

возлагал на Heineken большие надежды, но компания к тому же неизменно

превосходила эти ожидания. Что касается Anheuser-Busch, то она, хотя и

оценивалась рынком весьма высоко, видимо, не оправдывала рыночные ожидания

в течение пяти лет до 1998 г. Carlsberg явно можно причислить к отстающим и

по обращенным к ней ожиданиям рынка, и по ее способности оправдать эти

ожидания. Успехи South African Breweries оценить труднее, ибо на ее финансо-

вые показатели сильно повлияло падение южно-африканского ранда.

Основополагающие финансовые результаты. Позиции компаний на фондовом

рынке вполне согласуются с их внутренними финансовыми результатами.

В таблице 9.21 сведены основополагающие показатели роста и рентабельности

капитала по нашей выборке. Своим более высоким коэффициентом рыноч-

Таблица 9.21. Рост и рентабельность капитала (числовые данные — в %)

1) По средней величине инвестированного капитала.

226 Часть вторая. Оценка стоимости денежного потока: практическое руководство

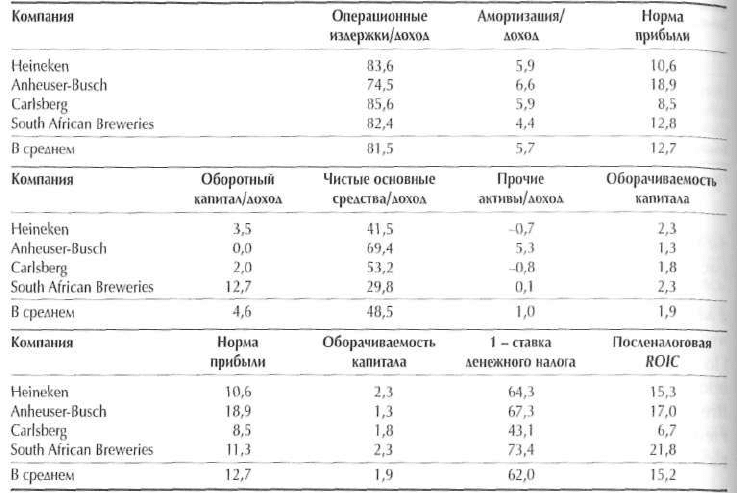

Таблица 9.22. Составляющие ROIC

1)

, 1998 г.

(числовые данные, кроме оборачиваемости капитала, — в %)

Без учета репутации.

ная/балансовая стоимость Anheuser-Busch обязана прежде всего более высокой

ROIC: 16,1% в 1998 г. против 11,6% у Heineken. (По затратам на капитал обе

компании примерно сопоставимы. Как нам представляется, рынок ожидает

от обеих будущей динамики ROIC примерно в русле прошлых результатов.)

С другой стороны, Heineken росла быстрее

7

, отчасти благодаря поглошениям.

Carlsberg тоже быстро росла, но при снижении ROIC — до 5,5% в 1998 г.

Любопытная ситуация сложилась с South African Breweries: у нее самая высокая

ROIC в нашей выборке— 21,4% в 1998 г., но низкий коэффициент рыноч-

ная/балансовая стоимость. Главная причина в том, что высокие процентные

ставки в Южной Африке (безрисковые ставки в диапазоне 15—20%) сильно

взвинтили затраты на капитал.

В таблице 9.22 ROIC компаний показана с разбивкой на составляющие.

Heineken отстает от конкурентов по норме прибыли, но опережает их по

оборачиваемости капитала. Мы полагаем, что у Heineken норма прибыли ниже,

чем у Anheuser-Busch, из-за более солидных расходов на маркетинг, которые

вместе с тем вносят свой вклад в более высокие темпы роста.

7

Показатели роста и ROIC для Anheuser-Busch относятся лишь к продолжаюшимся операииям

компании. Эти показатели скорректированы с учетом реструктуризации 1995 и 1996 гг.,

включая продажу компанией нескольких структурных единиц (таких как Earthgrains

Company, Eagle Snacks и бейсбольная команда St. Louis Cardinals).

9. Анализ результатов прошлой деятельности 227

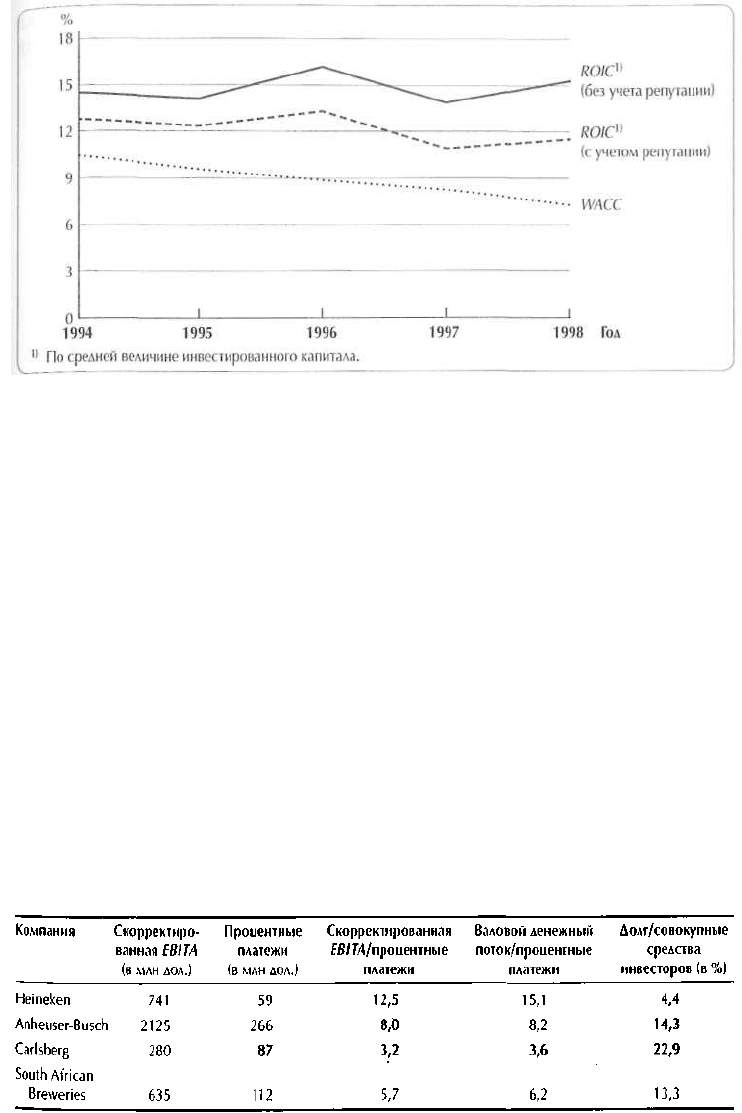

Рисунок 9.8. Heineken: ROIC в сопоставлении с WACC, 1994—1998 гг.

Как видно на рисунке 9.8, у Heineken спред между ROIC и WACC за пять

лет увеличился с 4,5% в 1994 г. до 7,9% в 1998 г. Это произошло главным

образом благодаря обшему снижению процентных ставок и соответственному

уменьшению затрат на капитал.

Финансовое здоровье в свете кредитоспособности. Heineken придерживается

консервативной структуры капитала. Хотя в 1996 г. компания прибегла к

крупному заимствованию для финансирования поглощений, ее коэффициент

долг/совокупный капитал остался низким: 19% по балансовой стоимости и 4%

по рыночной стоимости (см. табл. 9.23). Коэффициент покрытия процента

(скорректированная EBITAIпроцентные платежи) в размере 12,5 свидетельствует

о том, что Heineken гораздо меньше, чем ее конкуренты, обременена долговой

нагрузкой. В предыдущие годы коэффициент покрытия процента у Heineken

возрастал и будет расти в дальнейшем, ибо производимый компанией денежный

поток значительно превосходит ее инвестиционные возможности. Можно

даже сказать, что Heineken явно недоиспользует финансовый рычаг, в резуль-

тате чего ее затраты на капитал остаются выше, чем нужно.

Таблица 9.23. Heineken: кредитные показатели, 1998 г.