Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

198 Часть вторая. Оценка стоимости денежного потока: практическое руководство

как правило, имеет все, что связано с ростом (рыночная доля, выпуск

новых продуктов, управление распределительной сетью и т. д.), а также

с конкурентными позициями (издержки производства, накладные расхо-

ды, управление товарно-материальными запасами).

• Анализируя сырьевые компании — в частности, целлюлозно-бумажные

или некоторые химические, — в первую очередь нужно установить,

способна ли компания (или отрасль) покрывать свои затраты на капи-

тал, потому что многим из них это не удается. Затем вам надо исследо-

вать кратко- и долгосрочную динамику спроса-предложения в отрасли

и оценить поведение конкурентов. Попытайтесь определить, на какой

стадии цикла находится отрасль и не происходят ли какие-то сдвиги в

отраслевой структуре, которые могут вызвать долговременные измене-

ния цикла. Подумайте о том, есть ли у компании те или иные конкурент-

ные преимущества (технология, доступ на рынки и т. п.). Способна ли

компания воплотить эти преимущества в рентабельности выше средней

по отрасли? Насколько удачно выбирает компания время для крупных

капиталовложений?

Хотя невозможно составить всеобъемлющий свод правил по сравни-

тельному анализу характеристик прошлой деятельности, все же кое-что

полезно иметь в виду.

• Загляните как можно дальше в прошлое (по крайней мере лет на 10

назад). Это поможет вам понять, возвращаются ли компания и отрасль

со временем к некоему нормальному уровню или недавние сдвиги свиде-

тельствуют о постепенном отходе от прежней тенденции.

• Как можно глубже вникните в факторы стоимости и попытайтесь, на- |

сколько это в ваших силах, разложить их на показатели операционной

деятельности.

• Если вы обнаружили резкие перемены в результатах деятельности, найдите

их источники и определите, насколько они реальны (возможно, это лишь

следствие бухгалтерских манипуляций) и насколько они устойчивы.

КРЕДИТОСПОСОБНОСТЬ И ЛИКВИДНОСТЬ

На заключительном этапе анализа прошлой деятельности компании ис-

следуется ее финансовое состояние в свете кредитоспособности. Здесь нас

интересует не столько создание стоимости само по себе, сколько то, каким

образом оно финансируется. В частности, приносит ли компания деньги

акционерам или, напротив, потребляет их? Какая доля инвестированного

капитала поступает от кредиторов, а какая — от акционеров? Насколько

надежна структура капитала компании?

Наилучший способ оценить финансовое благополучие компании — со-

ставить прогнозы ее денежного потока и разработать финансовые планы

9. Анализ результатов прошлой деятельности 199

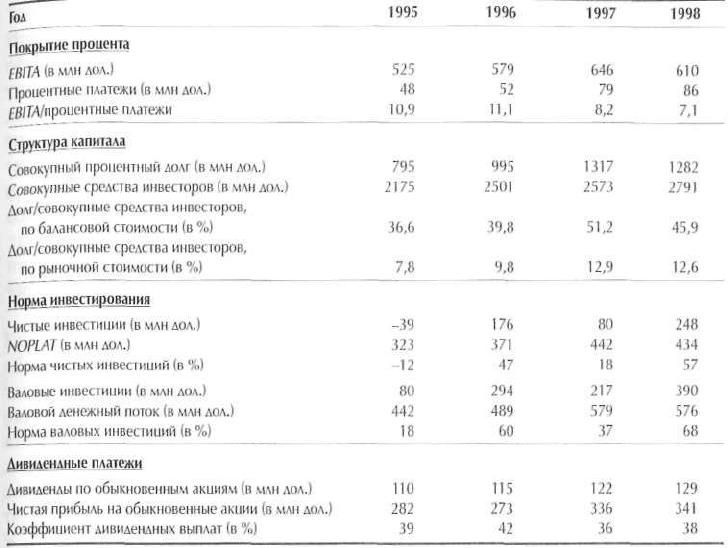

Таблица 9.8. Финансовый анализ: корпорация Hershey Foods

сразу по нескольким сценариям развития событий. Однако самое общее

исходное представление дает анализ пройденного пути. Подробная оценка

кредитоспособности выходит за рамки этой книги, поэтому коснемся здесь

лишь основных показателей, которые мы используем для анализа финан-

сового благополучия. Таблица 9.8 иллюстрирует такой анализ на примере

Hershey Foods.

Покрытие процента

Покрытие процента, то есть часть прибыли, доступная для выплаты про-

центов, — это показатель финансовой безопасности компании. Он дает

представление о том, насколько может сократиться операционная прибыль,

прежде чем компания станет испытывать затруднения с обслуживани-

ем своего долга. Обычно мы определяем покрытие процента как EBITA,

деленную на сумму процентных платежей и требуемых дивидендов по

привилегированным акциям. Но существуют и вариации этого показате-

ля—в частности, когда в знаменатель входят еще лизинговые платежи или

200 Часть вторая. Оценка стоимости денежного потока: практическое руководство

к числителю прибавляется амортизация. Такие вариации бывают полезны,

особенно если вам надо выяснить краткосрочную способность компании

расплатиться со своими кредиторами. Однако для выявления финансового

состояния компании на долгосрочную перспективу мы, как правило, пола-

гаемся на базовый показатель.

У Hershey Foods в 1995—1998 гг. коэффициент покрытия процента ко-

лебался в пределах 7,1 — 11,1, что свидетельствует о высокой надежности

(это получило отражение и в присвоенном облигациям Hershey рейтин-

ге АА). Иными словами, прибыль Hershey до вычета процентов, налогов

и амортизации нематериальных активов (EBITA) могла бы сократиться

до

1

/

7

от уровня 1998 г., все же оставаясь больше суммы ее процентных

платежей. У компаний инвестиционного класса коэффициент покрытия

процента, как правило, отражает более чем четырехкратное превышение

прибылей над процентными платежами.

Надо заметить, что коэффициент покрытия процента у Hershey в послед-

ние годы снизился, главным образом вследствие крупных выкупов акций.

В данном случае это отчетливое проявление стратегии, направленной на

извлечение выгод из долгового финансирования при сохранении надлежа-

щей финансовой гибкости.

Долг/совокупные средства инвесторов

Отношение долга к совокупным средствам инвесторов показывает, в какой

степени компания опирается в своей деятельности на заемный капитал.

Хотя долг дает компании налоговые преимущества (эту тему мы подробно

разберем в гл. 10), он вместе с тем может ограничить ее гибкость, поскольку

ожидаемые платежи кредиторам подчиняются жесткой регламентации, в то

время как при выплате дивидендов акционерам компания обладает значи-

тельной степенью свободы. Мы обычно соотносим совокупную величину

процентного долга с совокупными средствами инвесторов как по балансо-

вой, так и по рыночной стоимости. В том случае, если для погашения долга

используются избыточные денежные средства и рыночные ценные бумаги,

вы можете вычесть их и из числителя, и из знаменателя.

Коэффициент долг/совокупные средства инвесторов, исчисленный по

балансовой стоимости (а именно такой оценкой обычно и пользуются кре-

диторы), у Hershey в 1998 г. составил 46% и продолжал расти. Но при исчис-

лении по рыночной стоимости коэффициент оказывается низким — 13%.

Для компаний с высокой рентабельностью капитала, подобных Hershey,

балансовое отношение долга к совокупным средствам инвесторов — не-

надежный показатель финансового состояния. Несмотря на коэффициент

46%, прибыль превышает процентные платежи в семь раз. Сегодня все

больше кредиторов интересуются покрытием процента, а не балансовым

коэффициентом долг/совокупные средства инвесторов.

9. Анализ результатов прошлой деятельности 201

Норма инвестирования

Норма инвестирования — это отношение величины инвестиций к общему

объему имеющихся у компании средств. Она может быть представлена как в

чистом (гистые инвестиции/NOPLAT), так и в валовом выражении (валовые

инвестиции/валовой денежный поток). В любом случае норма инвестиро-

вания показывает, потребляет ли компания больше средств, чем создает

(норма инвестирования > 1), или она создает избыток денежных средств,

который может быть выплачен инвесторам в форме процентов и дивиден-

дов, посредством частичного погашения долга, через выкуп акций и т. д.

Коэффициент дивидендных выплат

Коэффициент дивидендных выплат равен общей сумме дивидендов по

обыкновенным акциям, деленной на прибыль, доступную держателям

таких акций. Мы сможем лучше понять финансовое состояние компании,

рассмотрев ее коэффициент дивидендных выплат в сравнении с нормой

инвестирования. Например, компания, имеющая высокий коэффициент

дивидендных выплат и норму инвестирования больше единицы, вероятно,

должна прибегать к заимствованию для финансирования своего отрица-

тельного свободного денежного потока, выплаты процентов и дивидендов.

В подобной ситуации следует задуматься, как долго это может продолжать-

ся. С другой стороны, компания, имеющая положительный свободный де-

нежный поток и низкий коэффициент дивидендных выплат, скорее всего,

расплачивается с долгами. Если такое положение сохраняется уже какое-то

время, то это может означать, что компания упускает налоговые выгоды

долгового финансирования.

Норма валовых инвестиций у Hershey Foods устойчиво держится на

уровне существенно ниже 100%. Вместо того чтобы повышать дивиденды

или расплачиваться по долгам, Hershey направляет свой денежный поток на

выкуп акций, что позволяет компании сохранять за собой налоговые выго-

ды долга, не увеличивая непрерывно коэффициент дивидендных выплат.

(Для того чтобы дивиденды вобрали в себя весь денежный поток, произво-

димый компанией, Hershey пришлось бы более чем удвоить дивидендные

платежи, подняв коэффициент дивидендных выплат выше 70%.)

ОСОБО СЛОЖНЫЕ ПРОБЛЕМЫ

ФИНАНСОВОГО АНАЛИЗА

До сих пор наш анализ финансовых отчетов выглядел относительно просто.

Однако на практике вы можете столкнуться с одной или несколькими (в за-

висимости от особенностей компании) замысловатыми бухгалтерскими

202 Часть вторая. Оценка стоимости денежного потока: практическое руководство

статьями, которые изрядно осложнят вам оценку NOPLAT, инвестирован-

ного капитала, экономической прибыли и свободного денежного потока.

В этом разделе мы разберем наиболее важные из них.

Репутация

Мы без колебаний исключили репутацию — и стоимость этого нематери-

ального актива, и ее амортизационное списание — из расчета ROIC. Од-

нако в большинстве случаев бывает необходимо вычислять два значения

ROIC — как с учетом, так и без учета репутации. ROIC без учета репутации

служит показателем основной деятельности компании, который полезен

как инструмент сравнительного анализа сопоставимых компаний и анализа

тенденций. Его не искажают премии к цене поглощений, осуществленных

при формировании компании. ROIC с учетом репутации дает представление

о том, насколько плодотворно компания использует средства инвесторов.

В частности, покрывают ли прибыли компании ее затраты на капитал, если

принимать в расчет ценовые премии за поглощения?

Довольно распространенное явление, когда фирмы демонстрируют вы-

сокую рентабельность, если считать по результатам основной деятельности,

но с учетом ценовых премий за поглощения не возмещают свои затраты на

капитал. Например, в 1996 г. Walt Disney приобрела издетельскую и теле-

вещательную компанию Cap Cities/ABC. В итоге к концу 1998 г. баланс

Disney содержал 18 млрд дол. по статье «репутация» при величине опе-

рационного инвестированного капитала 16 млрд дол. Как показано ниже,

включение в расчет репутации снижает ROIC компании более чем вполови-

ну (числовые данные — в %):

Год 1995 1996 1997 1998

ROIC без учета репутации 20,9 19,5 33,1 24,7

ROIC с учетом репутации 20,1 9,6 12,8 11,2

Операционная ROIC компании со времени поглощения фактически

возросла, но вот покрывает ли Disney свои затраты на капитал, если брать в

расчет полную цену поглощения, — это совсем не очевидно.

Методологически правильный способ учета репутации в показателе

ROIC — прибавить к инвестированному капиталу общую стоимость репу-

тации до кумулятивных списаний и не вычитать эти списания из NOPLAT.

Такая процедура, по сути дела, «аннулирует» списания репутации. В эко-

номическом анализе так поступают по той причине, что репутация, в от-

личие от других постоянных активов, не подлежит износу и замещению.

Применительно к другим активам амортизационные отчисления (или спи-

сания) олицетворяют собой физический износ и отражают тот непрелож-

ный факт, что, если компания хочет удержаться в бизнесе, активы нужно

заменять.

9. Анализ результатов прошлой деятельности 203

Операционный лизинг

Под эту статью подпадают все ^капитализированные обязательства ком-

пании по арендной плате. Операционный лизинг представляет собой раз-

новидность финансирования, и если он сколько-нибудь велик, при расчете

факторов стоимости с ним надо поступать как с элементом капитала.

Для этого в финансовые отчеты компании вносятся поправки на опера-

ционный лизинг, как если бы он был капитализирован. Во-первых, надо вы-

членить долю неявных процентных платежей в расходах по операционному

лизингу из общей суммы операционных издержек (обычно из себестоимости

реализованной продукции или торговых, общих и административных рас-

ходов) и отнести их к обычным процентным платежам. В результате EBITA

возрастает на величину этих неявных процентов, обусловленных операци-

онным лизингом. Не забудьте также надлежащим образом скорректировать

налог на EBITA. Во-вторых, следует прибавить величину, соответствующую

основной сумме выплат по операционному лизингу, к инвестированному ка-

питалу и долгу. И наконец, при расчете средневзвешенных затрат на капитал

основную сумму выплат по операционному лизингу нужно рассматривать

как дополнительный долг. Таким образом вы воспроизведете тот же эффект,

какой оказывает капитальный лизинг.

Для оценки основной суммы выплат по операционному лизингу суще-

ствует простое прикладное правило: капитализировать лизинговые платежи

текущего либо следующего года как бессрочную ренту по затратам на за-

емный капитал. Другой подход — дисконтировать минимальную величину

будущих лизинговых платежей (согласно бухгалтерским стандартам США

эта величина раскрывается в примечаниях к отчетам, прошедшим аудит)

по предельной ставке заимствования компании, хотя такой способ оценки

занижает стоимость лизинга, который менеджмент намерен возобновлять.

Чтобы вычислить долю неявных процентных платежей, обусловленных

операционным лизингом, просто умножьте основную сумму выплат по

лизингу на предельную ставку заимствования.

Если вы капитализируете операционный лизинг, то вы должны также

отразить его эффект в величине затрат на капитал и непременно вычесть

стоимость лизинга из стоимости коммерческого предприятия, дабы кор-

ректно определить стоимость собственного капитала.

Пенсионные обязательства

Корректировка на пенсионные программы зависит от того, являются ли

такие программы избыточно либо недостаточно финансированными и от-

ражен ли этот избыток (либо недостаток) пенсионного фонда в финансовых

отчетах. Программы, полностью покрытые пенсионным фондом, вообще

не требуют никаких поправок. Ниже мы опишем, как поступать с недо-

204 Часть вторая. Оценка стоимости денежного потока: практическое руководство

финансированными или нефондовыми программами. (Те же принципы

применимы и к европейским компаниям, где пенсионные программы, как

правило, являются нефондовыми.) С программами, обеспеченными избы-

точными фондами, надо обращаться противоположным образом.

Имея дело с нефондовыми или недофинансированными программами,

обязательства по которым отражены в финансовых отчетах, при вычисле-

нии инвестированного капитала и затрат на капитал поступайте с этими обя-

зательствами, как с процентным долгом. При калькуляции NOPLAТ оцените

годовую величину неявных процентных платежей по этим обязательствам и

отнесите соответствующую часть операционных издержек к обычным про-

центным расходам. В примечаниях к финансовым отчетам, как правило,

содержится достаточно информации, чтобы без труда это проделать. Такая

корректировка обеспечивает соизмеримость NOPLAT с инвестированным

капиталом, которые в данном случае трактуются так, словно компания за-

няла достаточно средств для финансирования пенсионных обязательств.

Применительно к крупным нефондовым пенсионным обязательствам,

которые не отражены в финансовых отчетах, правильная процедура тако-

ва: сначала преобразуйте отчеты, включив в них эти обязательства, а затем

вычислите NOPLAT и инвестированный капитал, как было описано выше.

Преобразование финансовых отчетов сводится к тому, чтобы отнести соот-

ветствующую часть нераспределенной прибыли на пенсионные обязатель-

ства и скорректировать ежегодные прибыли на сумму прироста нефондовых

обязательств. Во избежание чрезмерных колебаний ROIC, сопряженных с

крупными изменениями нефондовых обязательств, постарайтесь «сгла-

дить» такую корректировку. (Для сравнения см. табл. 9.9, где показано, как

поступать с другими фондами и резервами.)

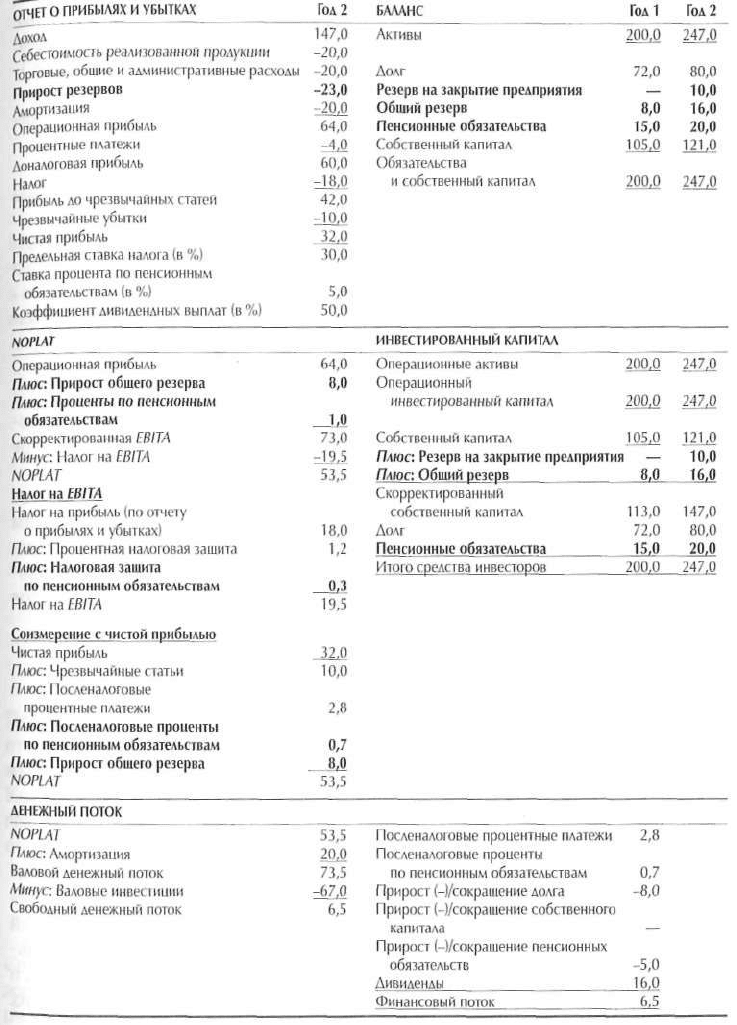

Специальные фонды и резервы

Резервы и резервные фонды — это неденежные статьи расходов, отражаю-

щие будущие платежи или ожидаемые убытки

2

. Компании формируют ре-

зервы, производя вычеты из прибыли и включая соответствующие фонды

в балансовый раздел обязательств (либо списывая определенные суммы из

соответствующих активов).

В каждой стране приняты свои правила формирования резервов. В не-

которых странах разрешено отводить резервы только под предстоящие в

будущем (известные уже сегодня) расходы или убытки, тогда как в других

2

Замечание по терминологии: в США словом «резерв» (provision) обозначают статью

отчета о прибылях и убытках (отчисления из прибыли, отражающие снижение стои-

мости актива либо ожидаемые убытки). Статью баланса, где отражаются средства,

отводимые под будущие обязательства, принято называть «резервным фондом»

(reserve). В континентальной Европе оба термина чаще всего употребляются как си-

нонимы.

9. Анализ результатов прошлой деятельности 205

Таблица 9.9. Учет резервов при калькуляции NOPLAT,

инвестированного капитала и денежного потока

(числовые данные, кроме снабженных особыми указаниями, — в млн дол.)

206 Часть вторая. Оценка стоимости денежного потока: практическое руководство

разрешено создавать резервы для покрытия неких неопределенных издер-

жек. Там, где действуют более гибкие правила, компании зачастую исполь-

зуют резервы для манипулирования прибылями, накапливая средства в

благополучные годы и употребляя их на пополнение прибыли в скудные

времена. Кроме того, иногда резервы подлежат вычету из налоговой базы.

(Обзор международных порядков применительно к резервам см. в гл. 18.)

Ниже разнообразные резервы разбиты на три общие категории и пока-

зано, как обходиться с каждой из них при расчете инвестированного капи-

тала и NOPLAT (для сравнения мы включили сюда и пенсионный фонд):

Тип резерва Подход при расчете Подход при расчете

NOPLAT инвестированного капитала

Резервы на реструктуризацию Никакие поправки не нужны Причисляется

(под известные будущие к собственному капиталу

расходы или убытки)

Постоянные непенсионные Изменения резерва Причисляется

резервы (под неопреде- прибавляются к NOPLAT к собственному капиталу

ленные издержки)

Пенсионные фонды Проценты по резерву Причисляется к долгу

прибавляются к NOPLAT

Далее мы разберем особенности каждой категории. Таблица 9.9 со-

держит сводное описание подходов к каждому типу резервов на примере

условной компании.

Резервы на реструктуризацию привязаны к определенным будущим со-

бытиям, которые должны повлечь за собой расходы или убытки (к таким

событиям относятся, например, закрытие предприятия или ликвидация

бизнес-единицы). В отличие от резервов, предназначенных для сглажива-

ния динамики прибылей, резервы на реструктуризацию отражают разовое

падение прибыли. С ними нужно обращаться следующим образом.

•

При калькуляции NOPLAT никакие специальные поправки на такие

резервы не требуются. Они подпадают под общее правило, согласно

которому любые чрезвычайные прибыли или убытки исключаются

из расчета NOPLAT.

• При калькуляции инвестированного капитала такие резервы

следует причислять к собственному капиталу.

• Порядок этих расчетов представлен в таблице 9.9 строками,

относящимися к резерву на закрытие предприятия.

Постоянные непенсионные резервы, не привязанные к неким определен-

ным убыткам, которые предстоят в будущем, часто используются просто для

сглаживания динамики прибылей. Такая практика затрудняет финансовый

анализ и оценку стоимости, ибо искажает подлинные результаты деятель-

ности компании. При калькуляции NOPLAT, инвестированного капитала и

ROIC необходимо устранить эффект таких резервов, для чего в расчет этих

показателей вносятся следующие поправки.

9. Анализ результатов прошлой деятельности 207

• При калькуляции NOPLAT прирост резервов в балансе надо

прибавить к операционной прибыли.

• При калькуляции инвестированного капитала такие резервы

следует относить к собственному капиталу.

• ROIC следует исчислять уже на основе скорректированных

показателей NOPLAT и инвестированного капитала.

• Порядок этих расчетов представлен в таблице 9.9 строками,

относящимися к общему резерву.

Миноритарное участие

Миноритарное участие (миноритарный пакет акций) возникает, когда

часть одного из консолидированных подразделений компании находится

в собственности третьей стороны. Когда миноритарный пакет велик, с ним

надо поступать следующим образом.

• Соответствующую статью в балансе нужно рассматривать как квазисоб-

ственный капитал.

• Прибыль, приходящуюся на миноритарный пакет акций, следует воспри-

нимать как издержки финансирования, подобно процентным платежам

по долгу, и вносить соответствующие поправки в налог на прибыль.

• Денежный поток для миноритарных инвесторов надо рассматривать как

часть финансового потока. Этот денежный поток можно определить так:

прибыль, приходящаяся на миноритарный пакет, минус прирост соот-

ветствующей балансовой статьи. В сущности, этот денежный поток ра-

вен дивидендам, выплаченным миноритарным инвесторам, за вычетом

любого вклада этих инвесторов в компанию.

Медицинское обеспечение пенсионеров

Положение № 106 Управления стандартов финансового учета США требует

от компаний заносить на счет обязательств приведенную стоимость ожидае-

мых сумм по оплате медицинских услуг работникам, вышедшим на пенсию.

Концептуально такие расходы аналогичны нефондовым пенсионным про-

граммам, которые отражаются в финансовых отчетах компаний, поэтому и

обращаться с ними нужно точно так же.

Капитализация расходов инвестиционного типа

Согласно бухгалтерским правилам, расходы на маркетинг и НИОКР подле-

жат списанию сразу же по их осуществлении (как текущие издержки), хотя

очевидно, что такие расходы представляют собой инвестиции в будущее.