Костюченко О.А. Банківське право

Подождите немного. Документ загружается.

51

52

53

54

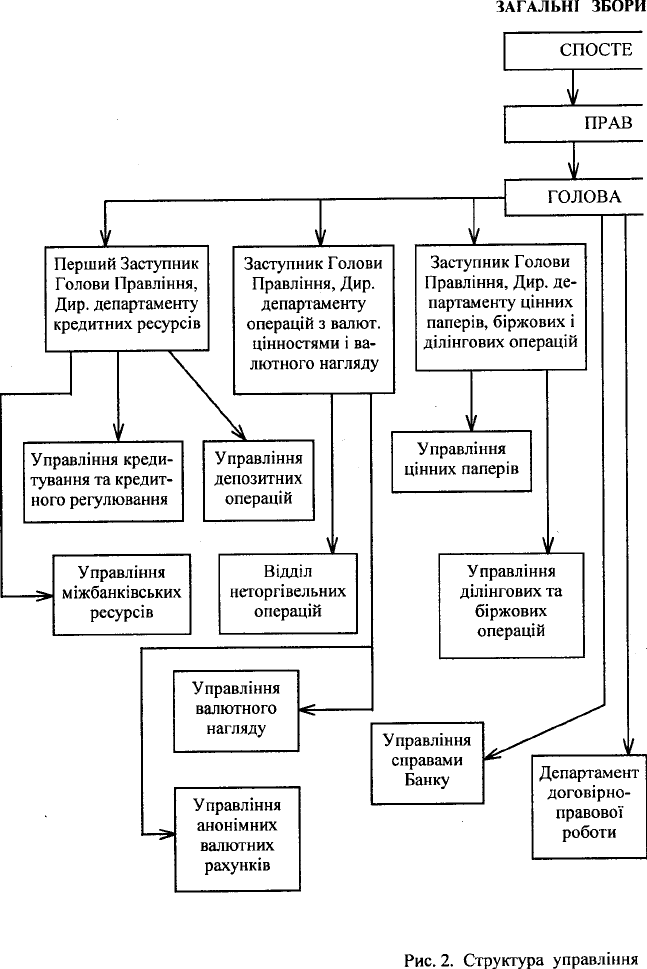

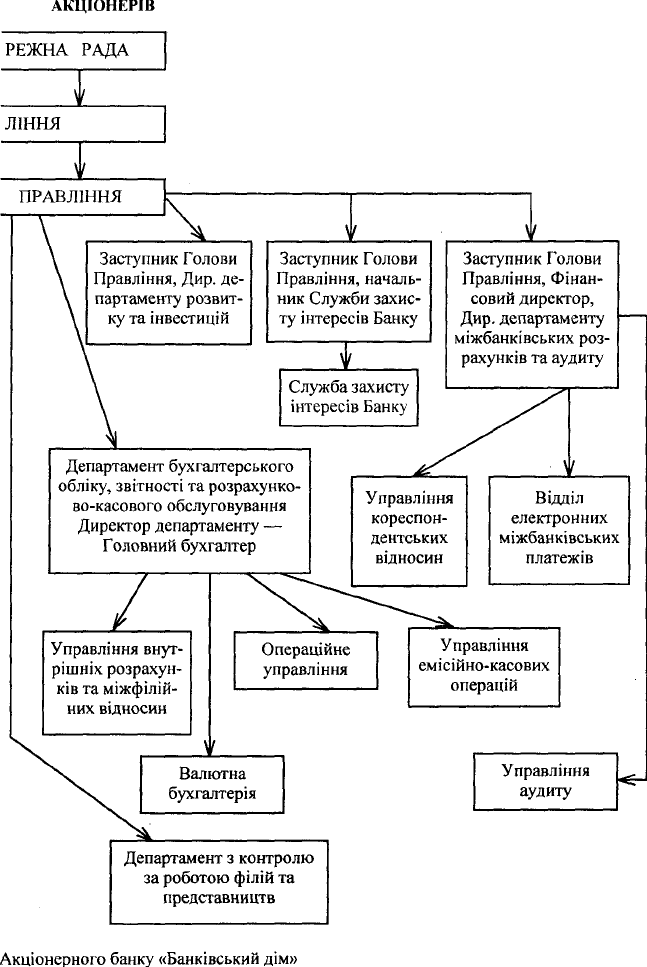

Оперативне управління і керівництво поточною діяльністю бан-

ку здійснює правління, яке підзвітне зборам і несе відповідальність

за ефективність роботи банку.

Правління банку:

— попередньо обговорює всі питання, що підлягають розгляду на

загальних зборах акціонерів і раді банку, готує для цього необхідні

матеріали, організує виконання рішень загальних зборів і ради банку;

— розглядає питання організації кредитування, фінансування,

розрахунків, грошового обігу, касового обслуговування, зберігання

грошей і цінностей банку, обліку й звітності внутрішньобанківсько-

го контролю, зовнішньоекономічної діяльності, роботи з цінними

паперами, участі у спільних підприємствах, забезпечення інтересів

клієнтів, інші питання діяльності банку;

— приймає рішення про зміну статутного фонду, випуск, умови

і порядок реалізації акцій та інших цінних паперів, затвердження

результатів підписки на акції. За погодженням з радою банку визна-

чає розмір дивідендів, приймає рішення про нарахування та сплату

дивідендів по акціях банку з наступним затвердженням на загальних

зборах акціонерів;

— вирішує питання керівництва роботи установ банку і забезпе-

чення виконання покладених на них завдань;

— контролює додержання законодавства банком та його установами;

— вирішує питання добору, розміщення, підготовки та перепід-

готовки персоналу;

— визначає організаційну структуру, створює за погодженням з

НБУ установи (дирекції, відділення, представництва) банку, а також

реорганізує і ліквідує їх, затверджує положення про установи банку;

— розглядає проекти наказів та інструкцій і приймає рішення

щодо них;

— розглядає матеріали ревізій, перевірок, а також звіти керівни-

ків установ банку і приймає по них рішення;

— розглядає річний звіт і баланс банку;

— виносить рішення про притягнення до матеріальної відпові-

дальності посадових осіб банку.

Правління вирішує всі питання діяльності банку, крім тих, що

належать до компетенції загальних зборів акціонерів і ради банку, а

також виконує передані йому загальними зборами функції. Прав-

ління у межах своєї компетенції діє від імені банку і підзвітне за-

гальним зборам акціонерів і раді банку. Контроль за фінансово-

господарською діяльністю банку здійснює ревізійна комісія банку,

яка обирається загальними зборами з числа акціонерів. Ревізійна

комісія доповідає про результати проведених нею перевірок загаль-

ним зборам акціонерів або раді банку.

Таким чином, функції та повноваження органів управління бан-

ком нормативно розмежовані законодавчими та статутними нормами.

55

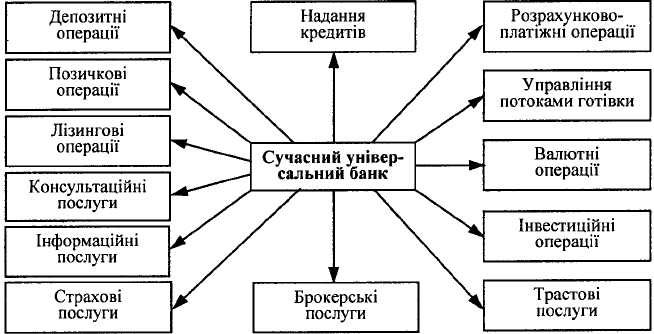

§ 4. Операції та послуги

комерційних банків

Економічна роль комерційних банків проявляється в тому, що во-

ни здатні здійснювати широке коло операцій і надають величезну

кількість різноманітних послуг підприємствам, фірмам, населенню,

державі. Концентруючи основну частину кредитних ресурсів та вико-

нуючи широкий спектр банківських операцій і фінансових послуг,

комерційні банки впливають на всі сторони господарського життя

країни і тим самим забезпечують розвиток народного господарства.

Банківські операції являють собою операції для залучення гро-

шових коштів та їх вкладення у позички, цінні папери і послуги, ви-

пуску в обіг і вилучення з нього грошей, для розрахунків, фінансу-

вання та кредитування капітальних вкладень, касового виконання

державного бюджету тощо.

Відповідно до ст. З Закону України «Про банки і банківську ді-

яльність» банки можуть виконувати лише такі операції:

— залучення і розміщення грошових вкладів та кредитів;

— здійснення розрахунків за дорученням клієнтів, банків-ко-

респондентів та їх касове обслуговування;

— ведення рахунків клієнтів і банків-кореспондентів;

— фінансування капітальних вкладень за дорученням власників

або розпорядників інвестованих коштів;

— випуск платіжних документів і цінних паперів (чеків, акреди-

тивів, акцій, облігацій, векселів тощо);

— купівля, продаж і зберігання платіжних документів, цінних

паперів, а також операції з ними;

— видача поручительств, гарантій та інших зобов'язань за тре-

тіх осіб, що передбачають їх виконання у грошовій формі;

— придбання права вимоги з поставки товарів і надання послуг,

прийняття ризику виконання таких вимог та інкасація цих вимог

(факторинг);

— придбання за власні кошти засобів виробництва для передачі

їх в оренду (лізинг);

— купівля в організацій і громадян та продаж їм іноземної ва-

люти готівкою і валюти, що знаходиться на рахунках і вкладах;

— купівля і продаж в Україні і за кордоном монетарних металів;

— залучення і розміщення дорогоцінних металів на рахунки і

вклади та інші операції з цими цінностями відповідно до міжнарод-

ної банківської практики;

— довірчі операції (залучення та розміщення коштів, управління

цінними паперами та інші) за дорученням клієнтів;

— надання консультаційних послуг;

56

— проведення операцій по касовому виконанню державного

бюджету за дорученням НБУ;

— здійснення інших операцій з дозволу НБУ (рис. 3).

Рис. 3. Операції та послуги сучасного універсального банку

У банківській практиці України, як правило, є дві основні групи

банківських операцій, за допомогою яких залучаються банківські

ресурси: активні та пасивні.

До активних відносяться операції, здійснюючи які банки забез-

печують клієнтові можливість одержання необхідних йому коштів, і

тим самим розміщують власний і залучений капітал. Це кредитні

операції, пов'язані з наданням клієнтам різноманітних позичок та їх

погашенням, інвестиційна діяльність банків, тобто вкладання кош-

тів у цінні папери підприємств усіх форм власності на відносно три-

валий час, формування касових залишків та резервів.

Кредитування є основним видом активних операцій комерційних

банків. Конкретні сфери застосування банківського кредиту визна-

чаються залежно від його цільового призначення та складу учасни-

ків кредитних правовідносин. Враховуючи особливості позичкових

операцій комерційних банків, прийнято виділяти:

— кредитування поточної діяльності підприємств, пов'язане із

задоволенням їх потреб в оборотних коштах;

— кредитування інвестиційної діяльності підприємств, призна-

чене для збільшення основних фондів, реконструкції та розширення

виробництва;

— кредитування приватних осіб для задоволення різноманітних

потреб споживчого характеру;

— кредитування держави для покриття бюджетного дефіциту.

57

Важливою умовою кредитування є видача позик банками під за-

безпечення. Формами забезпечення повернення кредитів є: застава,

гарантія, страхування. Крім того, застосовується переуступка контра-

ктів, дебіторської заборгованості, товарні запаси (сировина, напів-

фабрикати, комплектуючі вироби, готова продукція), шляхові доку-

менти, іпотека (нерухоме майно, земля), цінні папери, майнові права,

права вимоги, що належать заставодавцю, дорогоцінні метали та інші

активи позичальника. Щодо інвестиційних операцій комерційних бан-

ків, метою яких є отримання доходу і нарощування капіталу, то сфера

застосування їх тепер обмежена і це зумовлено різними факторами:

недосконалістю чинного законодавства, нестабільністю економічного

становища країни (інфляція, нерозвинутість ринку капіталів та його

інфраструктури, низькі темпи приватизаційних процесів).

Комерційні банки можуть також здійснювати інші види актив-

них операцій: лізингові операції, факторинг і форфейтинг. Відповід-

но до п. 9 ст. З Закону України «Про банки і банківську діяльність»

банки мають право придбати на власні кошти засоби виробництва

(певне майно — автомобілі, літаки, устаткування, транспортні засо-

би, обчислювальну техніку тощо) для передачі їх клієнтам в оренду.

Така форма фінансово-кредитних відносин називається лізингом і в

банківській практиці набула широкого розповсюдження. На про-

хання клієнта банк придбає певне майно і приймає на себе всі зо-

бов'язання власника, включаючи відповідальність за збереження

майна, внесення страхових платежів, оплату майнових податків.

Клієнт, на прохання якого було куплене майно, підписує з банком

строковий договір оренди, в якому визначаються, поряд з іншими

умовами, розмір орендної плати і періодичність її внеску, можли-

вість продажу клієнту устаткування після закінчення строку договору.

Отже, лізинг — це різновид довгострокового кредиту, який на-

дається в натуральній формі і погашається клієнтом у розстрочку.

При здійсненні такої лізингової операції банки організують отри-

мання довгострокової позики в одного або у декількох кредиторів

на суму до 80 % вартості зданих в оренду активів. За організацію

позики банки отримують від орендаря додаткову винагороду.

Нетрадиційною банківською операцією є факторинг. Факторинг

являє собою купівлю банком у клієнта термінових вимог платежу,

пов'язаних з постачанням товарів або наданням послуг, інших дого-

ворів. Факторинг — це уступка права вимоги (цесія), що оформля-

ється відповідним чином укладеним договором між банком і клієн-

том (ст. 197 ЦК України). У договорі банк зобов'язується не тільки

стягувати борги, але визначає свої функції по обслуговуванню бор-

гу, передбачає аналіз кредитної спроможності боржників, інкасу-

вання, залікові операції, приймання на себе ризику несплати та ін.

Клієнт, що продав дебіторський борг, отримує від банку гроші

(готівка, переказ, оплата чеку та ін.) у розмірі 80—90 % суми боргу, а

58

залишені 10—20 % банк тимчасово стягує у вигляді компенсації ризику

до погашення боргу. Після погашення боргу банк повертає стягнену

суму клієнту. За факторингові операції банк стягує з клієнта плату.

Різновидом факторингової операції є форфейтинг — форма кре-

дитування зовнішньоекономічних операцій шляхом купівлі комер-

ційним банком векселів, акцептованих імпортером, тобто експортер

переуступає банку свої вимоги до покупця. Форфейтинг передбачає

перехід усіх ризиків до покупця векселя (банку), тому останній ви-

магає гарантій банку країни-імпортера. Перевагою форфейтинга є

тверда ставка кредитування та простота оформлення переуступки

векселів.

До пасивних операцій банків відносяться такі операції, за допо-

могою яких банки формують свої ресурси для проведення кредитних

та інших активних операцій, а саме — депозитні операції, отримання

позичок на міжбанківському ринку, продаж власних торгових зо-

бов'язань (векселів і облігацій). Ефективна організація пасивних опе-

рацій банків сприяє забезпеченню нормальної банківської діяльності

на комерційних засадах, регулюванню грошової маси в країні, успіш-

ному виконанню банками традиційних розрахунково-кредитних опе-

рацій, а також розширенню діапазону банківських послуг.

Активні й пасивні операції здійснюються банками відповідно до

визначених принципів із застосуванням тих чи інших засобів і мето-

дів, передбачених законодавством. Діяльність сучасних комерцій-

них банків не обмежується традиційними банківськими операціями,

а охоплює значно ширший діапазон банківських послуг відповідно

до потреб своїх клієнтів. Банківські послуги є видом діяльності ко-

мерційних банків, які виконують різні банківські операції за дору-

ченням клієнтів (юридичних і фізичних осіб). Банківські послуги

включають посередницькі, консультативні, розрахункові, довірчі

(трастові) та інші послуги.

Серед посередницьких послуг найбільш розповсюдженими є по-

середництво в одержанні клієнтом кредиту, в операціях з цінними па-

перами, валютою та майном. Посередництво в одержанні клієнтом

кредиту має місце тоді, коли банк сам не має можливості задовольни-

ти кредитну заявку клієнта. У цьому випадку банк, що обслуговує клі-

єнта, за його проханням бере позику в іншому банку і надає її клієнту

під більш високий відсоток, аніж плата за куплені ресурси. Клієнт по-

годжується на таку операцію, тому що отримана ним позика в іншому

комерційному банку часто обходиться значно дорожче, оскільки цей

банк прагне компенсувати ризик надання кредиту, особливо незнайо-

мому позичальнику. Посередницькі послуги в операціях з цінними

паперами, валютою і майном здійснюються на підставі доручення від

клієнта і укладаються з емітентом. Сьогодні заслуговує на увагу посе-

редницька діяльність комерційних банків при емісії, при розміщенні

та організації повторного обігу цінних паперів клієнтів.

59

Банківські послуги щодо торгівлі валютою мають на меті надан-

ня валюти клієнтам для забезпечення їхніх платежів і підтримання

ліквідності у валюті: страхування ризиків знецінення коштів внаслі-

док зміни валютних курсів, отримання спекулятивного прибутку за

рахунок зміни курсів валют.

Для забезпечення платіжної дисципліни важливого значення на-

бувають розрахункові послуги банків, які передбачають ведення ра-

хунків юридичних і фізичних осіб та здійснення розрахунків за їх

дорученням. Особливий вид діяльності комерційних банків станов-

лять довірчі (трастові) послуги: операції з володіння майном, пере-

даним клієнтом банку за дорученням. Довірене управління майном

пов'язане з виконанням робіт по обліку операцій, збереженням цін-

ностей, розміщенням коштів, фінансовим аналізом тощо.

Питому вагу у довірчих (трастових) послугах комерційних банків

займають агентські послуги. При виконанні таких операцій банк діє від

імені і за дорученням клієнта на основі договору, укладеного на конк-

ретний строк. Відмінність агентських послуг від довірчих полягає в то-

му, що при наданні агентських послуг клієнт не втрачає уповноважень

власника, а лише уповноважує банк на операції від імені власника.

Комерційні банки при наданні агентських послуг здійснюють опе-

рації по зберіганню майна клієнтів та управлінню їх власністю, прово-

дять інвестиційні та кредитні операції за дорученням власника, органі-

зують оплату рахунків і податків, операції купівлі-продажу, оформлен-

ня та відновлення страхових полісів та інше юридичне обслуговування.

Комерційні банки виконують послуги зі збереження цінностей:

надають в оренду сейфи клієнтам, здійснюють операції по збере-

женню цінних паперів з одночасним отриманням з них доходу, про-

водять погашення облігацій із закінченим строком дії, отримують

кошти за заставними листами, проводять обмін цінних паперів, їх

купівлю та продаж.

§ 5. Правова охорона

банківської таємниці

Необхідною умовою нормального функціонування комерційних

банків є зберігання банківської таємниці. В законодавстві передба-

чено право банків на зберігання таємниці операцій, рахунків та

вкладів своїх клієнтів і кореспондентів та визначено ті підстави, за

якими може бути накладено арешт та звернення стягнення на гро-

шові кошти та інші цінності, що розміщені у банках (ст. 52—53 За-

кону України «Про банки і банківську діяльність»).

Застосування норми про банківську таємницю пов'язане в першу

чергу з труднощами визначення цього поняття та відсутності чіткої

60

правової регламентації. Банківська таємниця, будучи одним із важ-

ливих принципів роботи комерційних банків, становить різновид

комерційної таємниці. Питання комерційної таємниці регулюються

Законами України «Про підприємство», «Про інформацію» та ін.

1

При визначенні банківської таємниці слід виходити з того, що, по-

перше, банки прагнуть приховати відомості про свої операції з метою

одержання високих прибутків. По-друге, установи банків зберігають у

таємниці відомості про клієнтів та про операції банків, а працівники

банківських установ в інтересах клієнтів не мають права розголошу-

вати відомості про стан їх рахунків і здійснюваних ними операцій

тощо. Під банківською таємницею маються на увазі відомості,

пов'язані з інформацією про роботу банку, його операції, стан рахун-

ків клієнтів, умови укладених банком договорів, тобто дані про упра-

вління, використання фінансів та іншу господарську діяльність банку,

розголошення яких може завдати шкоди його інтересам. Такі відомо-

сті можуть видаватися лише самим громадянам та їх представникам, а

також судам, органам прокуратури, службі безпеки, внутрішніх справ

у справах, що знаходяться в їх провадженні.

Довідки щодо операцій і рахунків юридичних осіб та інших ор-

ганізацій видаються самим організаціям, державним податковим

адміністраціям з питань оподаткування, а також у випадках, перед-

бачених законодавством, на письмову вимогу судам, органам про-

куратури, служби безпеки, внутрішніх справ, Антимонопольного

комітету України, державної контрольно-ревізійної служби, арбіт-

ражного суду та аудиторським організаціям.

За порушення банківської таємниці працівники банківських уста-

нов несуть кримінальну, цивільно-правову та дисциплінарну відпові-

дальність. Кримінальна відповідальність передбачена ст.ст. 148

6

та

148

7

Кримінального кодексу України. Відповідно до ст. 148

6

незакон-

не збирання з метою використання або використання відомостей, що

становлять комерційну таємницю, підприємницьке шпигунство, якщо

це завдало великої матеріальної шкоди суб'єкту підприємницької ді-

яльності, карається позбавленням волі на строк до 3 років або штра-

фом від 300 до 500 мінімальних розмірів заробітної плати.

Ст. 148

7

Кримінального кодексу України передбачає кримінальну

відповідальність працівників банків за умисне розголошення таємни-

ці, зокрема, умисне розголошення комерційної таємниці без згоди її

власника особою, якій ця таємниця відома у зв'язку з професійною чи

службовою діяльністю, якщо воно вчинено з корисливих або інших

особистих мотивів і завдало великої матеріальної шкоди суб'єкту

підприємницької діяльності, карається позбавленням волі на строк до

2 років, або виправними роботами на строк до 2 років, або позбавлен-

1

Див.: Указ Президента України від 21 липня 1998 р. «Про деякі питання захисту

банківської таємниці» // Урядовий кур'єр. — 1998. — 23 липня.