Коньшина О.А. , Васильева М.А. Лабораторный практикум по бухгалтерскому учету

Подождите немного. Документ загружается.

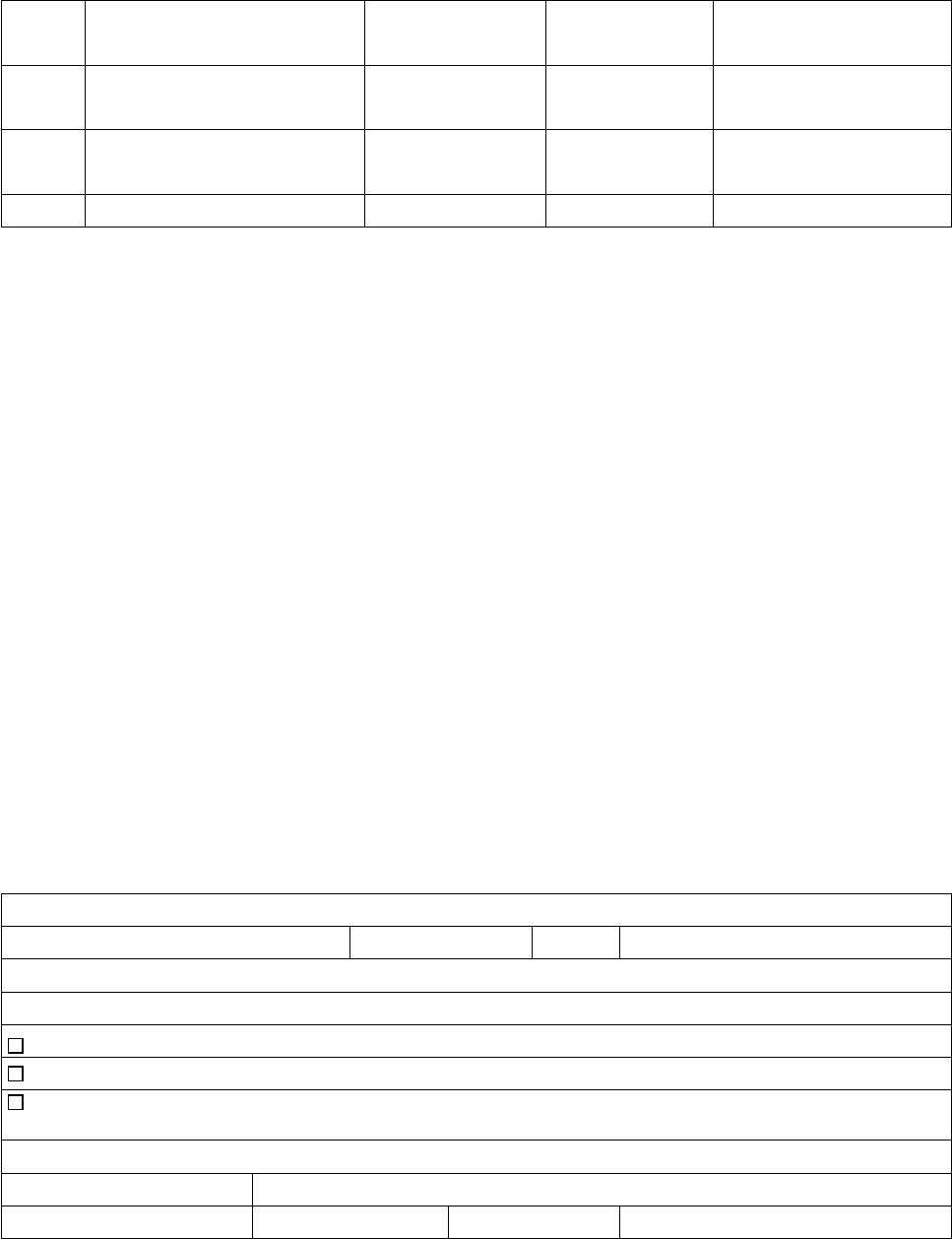

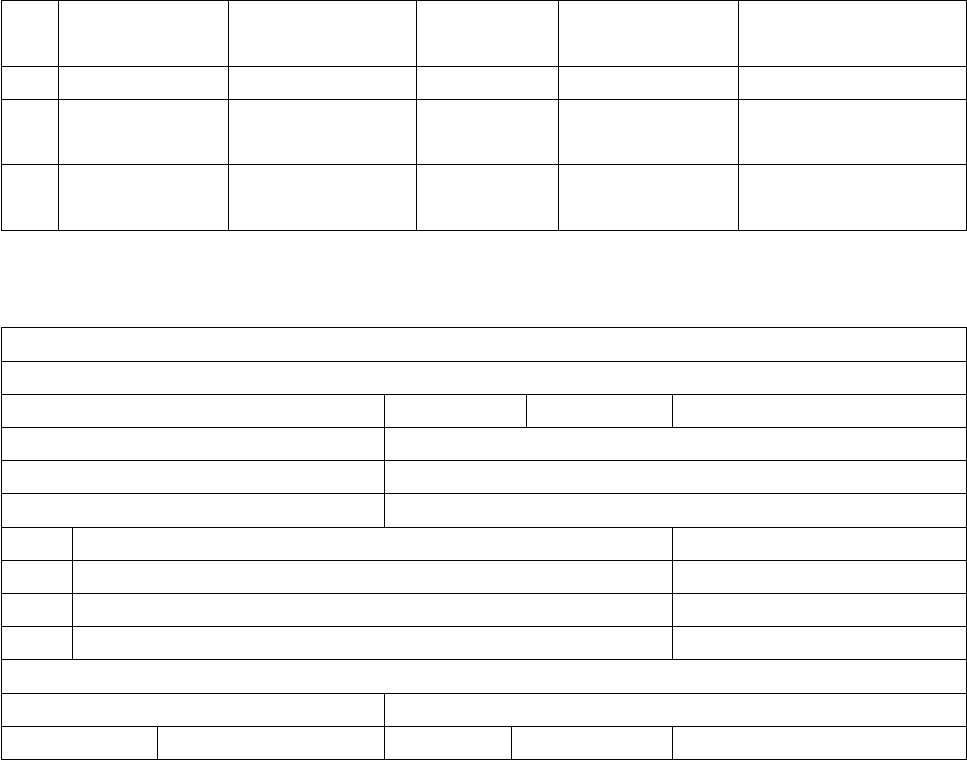

4004 Пилорама

«Галактика – 3»

линейный 48 25.0

4005 Шлифовальный

станок БС ЗВ – 5.5

линейный 144 8.3

4006 Шлифовальный

станок БС ЗВ – 5.5

линейный 144 8.3

6001 Автомобиль «Газель» линейный 80 14.30

Прежде чем приступать к вводу требуемой информации, следует

убедиться в том, что в программе правильно установлена рабочая дата. Это

важно, поскольку реквизиты справочника периодические и любые изменения

их значений заносятся в историю значений реквизитов по датам.

Далее выполняются следующие действия:

1. Обратиться к справочнику «Основные средства»

2. В форме списка выбрать для редактирования конкретный объект основных

средств

3. В форме диалога ввода/редактирования элемента справочника в закладке

«Общие сведения» убедиться, что флажки «Подлежит амортизации» и

«Начислять амортизацию» установлены.

4. Обратиться к закладке «Порядок начисления амортизации» и ввести

значения реквизитов.

5. Закрыть форму диалога, выбрать из формы списка следующий элемент

справочника и повторить действия, указанные в пунктах 3 – 5.

Средства реализации расчетов и ввода хозяйственных операций.

Для начисления амортизации предусмотрен документ «Начисление

амортизации».

Обратится к нему можно через меню «Документы – Регламентные –

Начисление амортизации» (рис. 52).

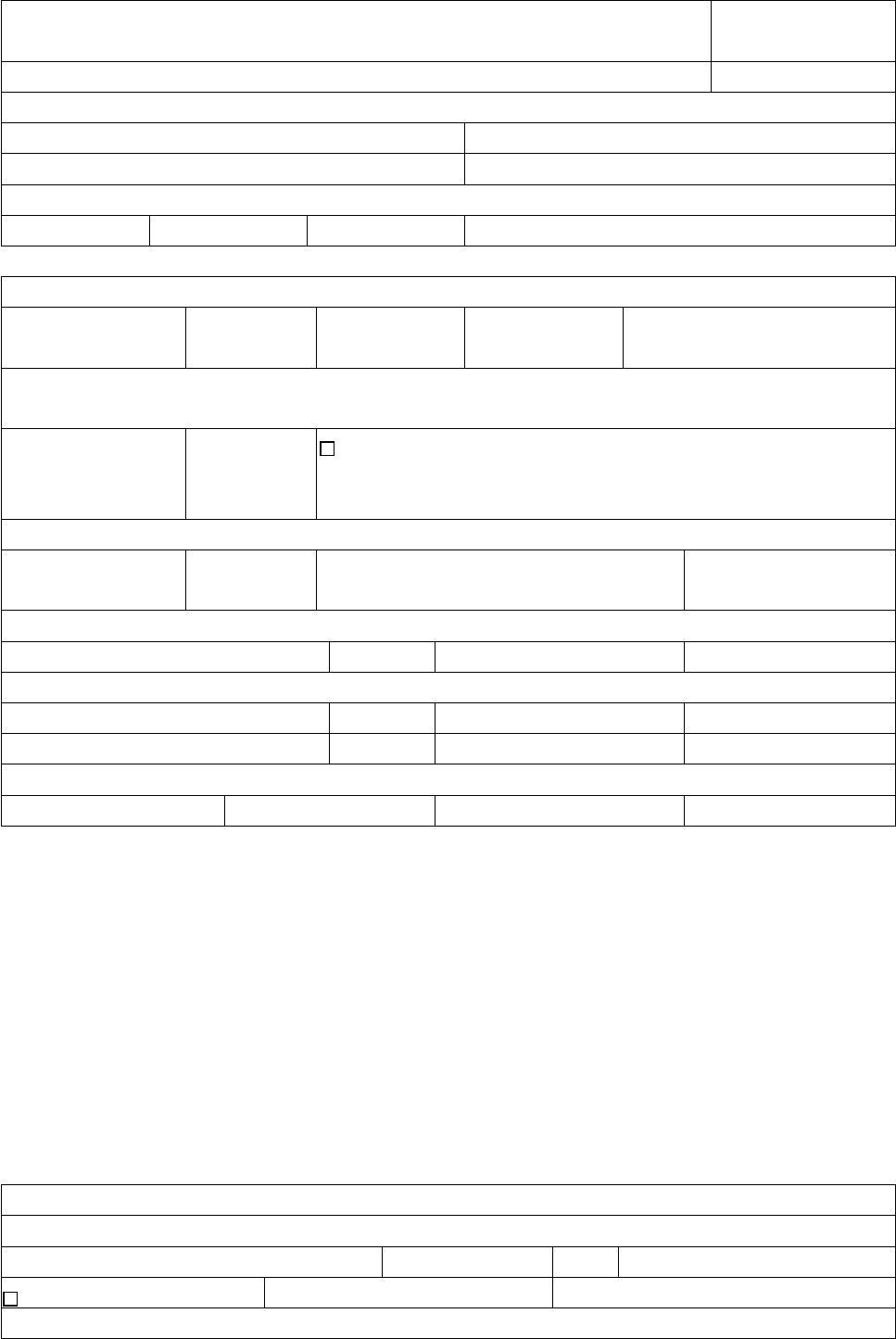

Начисление амортизации ОС НМА - Новый

Расчет амортизации № 000001 от 31.08.2001

За август 2001 г.

Начислить амортизацию для объектов учета

Основные средства, учитываемые по счету 01

Основные средства, учитываемые по счету 03

Нематериальные активы

Комментарий

Провести Печать ОК Закрыть

Рис. 52 Диалоговая форма ввода документа «Начисление амортизации ОС и

НМА».

Диалоговая форма ввода документа (рис. 52), предусматривает ввод двух

реквизитов:

«Номер расчета» – автоматически присваивается каждому документу, но

может быть изменен вручную;

«Дата документа» – устанавливается пользователем. Эта дата определяет

месяц, за который будет производиться начисление амортизационных

отчислений.

Также предполагается выбрать объекты учета, для которых необходимо

начислить амортизацию.

Задача 23.

В третьем квартале 2002 года необходимо провести ежемесячный расчет

и отражение в бухгалтерском учете (за июль – сентябрь) амортизационных

отчислений ОС, числящихся на балансе предприятия «ЭПОС».

Расчет амортизационных отчислений за июль 2002 г.

Так как предприятие начало функционировать в июле 2002 года, на 1

июля 2002 года основные средства не могли числиться на балансе предприятия,

в силу отсутствия самого предприятия. Однако, необходимо заставить

программу выполнить расчет амортизационных отчислений за июль, для

проверки корректности программы.

Для этого выполним следующие действия:

1. Обратимся к данному документу «Документ – Регламентные – Начисление

амортизации».

2. Установим в диалоговом окне дату 31.07.2002.

3. Выполним расчет и формирование документа нажатием кнопки ОК.

В результате в журнале операций будет отражена запись о документе, но

проводки по данному документу будут отсутствовать.

Расчет амортизационных отчислений за август 2002 года проводится

аналогично начислениям за июнь, но дата в диалоговом окне устанавливается

на 31.08.2002.

В результате ввода этой даты произойдут начисления амортизации по

всем введенным ОС. Это можно посмотреть в анализе субконто Основные

средства за август 2002 г.

ИСПОЛЬЗОВАНИЕ МАТЕРИАЛЬНЫХ ЗАПАСОВ.

Отпуск материалов на общехозяйственные расходы.

Задача 24.

09.08.2002 по требованию – накладной №1 со склада материалов № 1

переданы материалы на отделку кабинета директора. В требовании указана

следующая информация:

№ Наименование материалов Счет

затрат

Ед. изм. Кол-во отпущено

1 Брус осиновый 26 Куб. м 0.01

2 Плита ДСП 1.0*0.6 26 шт. 1

3 Шпон дубовый 1200 мм. 26 м 1

4 Шпон орех 1000 м 26 м 1

5 Лак ЛМП -766 26 л 1

6 Морилка спиртовая темная 26 л 1

7 Плита ДСП 1.2*1.2 26 шт. 1

Использование документа «Передача материалов в производство».

Необходимо открыть документ «Передача материалов в производство» и

заполнить шапку и табличную часть документа. В форме документа

предусмотрена кнопка ПЕЧАТЬ, при нажатии которой формируется печатная

форма документа «Требование – накладная».

После отпуска материалов в производство результаты этих проводок

можно посмотреть в оборотно-сальдовой ведомости по счету 10 и анализе

субконто по местам хранения материалов.

УЧЕТ ЗАТРАТ НА ОПЛАТУ ТРУДА И ОТЧИСЛЕНИЯ В

СОЦИАЛЬНЫЕ ФОНДЫ.

Для работы в этой программе необходимо настроить рабочий план

счетов, где будут задействованы счета 70, 68, 69 по субсчетам.

Ввод справочной информации.

Прежде чем приступать к учету хозяйственных операций по учету труда

и заработной платы, необходимо ввести в компьютерную бухгалтерию

справочную информацию. Необходимо заполнить справочники типовой

конфигурации:

- подразделения;

- сотрудники;

- налоги и отчисления.

Задача 25.

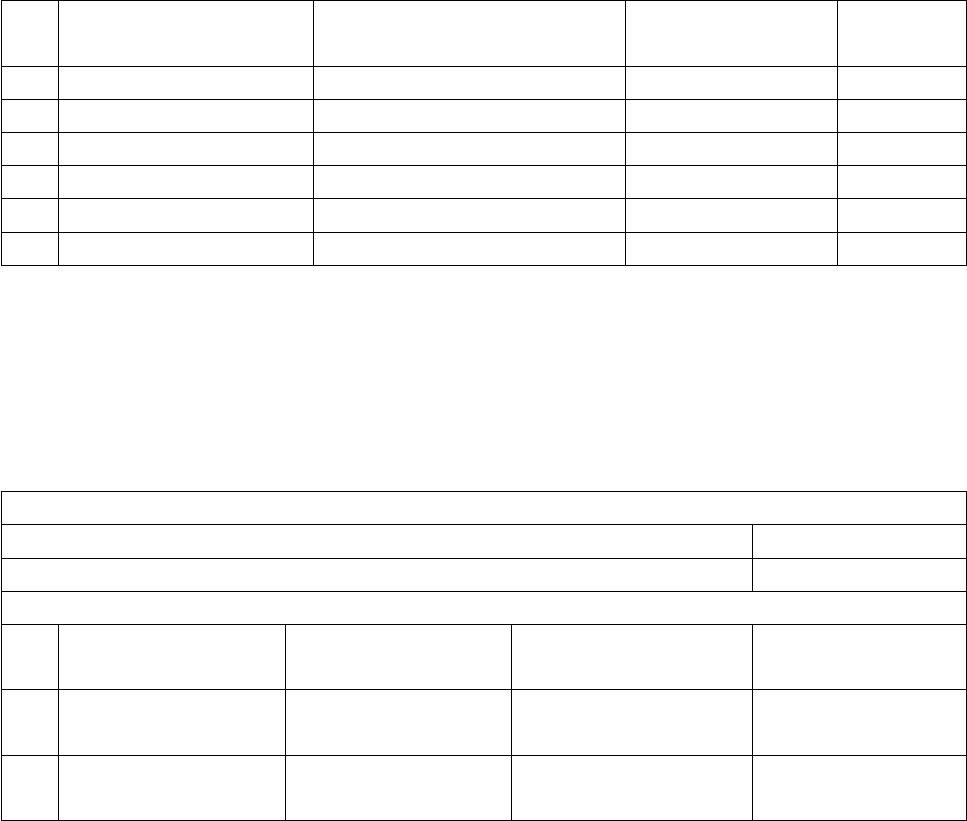

Необходимо ввести в справочник «Сотрудники» сведения о работниках,

относящихся к категории АУП.

ФИО Должност

ь

Окла

д

Кол.

ижд

ивен

цев

Дата

поступ

ления

Данные с предыдущего места

работы

Валовый

доход с

начала года

Облага

емый

доход

Удержа

нный

налог

Доскин

Е.Д.

Директор 2800 1 5.07.02 11600 10483 1258

Чурбанов

В.А.

Гл.

бухгалтер

2500 Нет 5.07.02 12100 11645 1397

Крохотин

Д.Ю.

Экспедит

ор

1200 3 10.07.02 - - -

Доскин Е.И. выполнял интернациональный долг в Афганистане, что дает

ему дополнительный налоговый вычет в размере 500 руб.

Обратимся к форме справочника через меню «Справочник –

Сотрудники».

Создадим в справочнике группу «Администрация», затем введем в нее

новый элемент. Ввод можно произвести стандартным способом или используя

экранную кнопку Новый приказ (рис. 53).

Сведения о сотруднике Доскин Ефим Давыдович

Общие

сведения

Начисление

з/пл

Налог на

доходы

Начальные

данные

Паспорт

Табельные номер 00000001

ФИО Доскин Ефим Давыдович

Должность Директор

Подразделение Основное подразделение

Характер работы

Основное место работы

Работа по договору подряда

Дата принятия на работу 05.07.2002 Дата увольнения

ОК Закрыть История

Сведения о сотруднике Доскин Ефим Давыдович

Общие

сведения

Начисление з/пл Налог на

доходы

Начальные

данные

Паспорт

Месячный оклад 2800

Процент северной надбавки

Счет отнесения затрат по начисленной заработной плате

Счет 26

Общехоз. затраты Затраты на оплату труда

Подразделение

Статья затрат по отчислениям с ФОТ Прочие затраты

ОК Закрыть История

Сведения о сотруднике Доскин Ефим Давыдович

Общие

сведения

Начисление

з/пл

Налог на

доходы

Начальные данные Паспорт

Сальдо по НДФЛ на начало текущего месяца

Положительное значение сальдо означает переплату налога,

отрицательное – задолженность

0.00

Дополнительный облагаемый доход с начала текущего года 0.00

Право на вычеты

Тип вычета сотрудника 500 руб.

Количество детей 1

ОК Закрыть История

Продолжение таблицы 53

Сведения о сотруднике Доскин Ефим Давыдович

Общие

сведения

Начислен

ие з/пл

Налог на

доходы

Начальные

данные

Паспорт

Начальные данные для расчета налога на доходы физических лиц и единого

социального налога

Валовый

доход с нач.

года

11600.00 Налоги начисленные на предприятии

Данные по НДФЛ начисленному на предприятии с начала года

Облагаемый

доход

10483.00 Начисленный налог 1258

Доход полученный на предприятии с начала года, облагаемый ЕСН

В части ПФР и ОМС 0.00 В части ФСС 0.00

ЕСН начисленный на предприятии с начала года

ЕСН в части ПФР 0.00 ЕСН в части ФСС 0.00

ЕСН в части ФОМС 0.00 ЕСН в части ТОМС 0.00

ОК Закрыть История

Рис 53. Ввод сведений о сотруднике

Использование документа «Начисление заработной платы».

Задача 26.

31.07.2002 произведено начислений заработной платы административно –

управленческому персоналу в размере оклада за месяц.

Обратимся к документу через меню «Документы – Зарплата –

Начисление зарплаты». Откроется диалоговая форма рис. 54.

Форма диалога имеет две закладки: «Ведомость» и «Ставки налогов».

Начисление заработной платы – Новый*

Расчетная ведомость № 000001 от 31.07.2002

Учитывать РК и СН Подразделение администрация

№ Сотрудник Оклад (основной з

1 Доскин Ефим Давыдович 2800.00

2 Крохотин Дмитрий Юрьевич 1200.00

3 Чурбанов В.А. 2500.00

Итого начислено: 6500.00

Комментарий

Провести Печать ОК Закрыть Заполнить Очистить

Рис. 54 Форма диалога документа «Начисление ЗП»

Начисление зарплаты выполняется за месяц, который соответствует дате

документа.

Реквизит «Подразделение» определяет подразделение, сотрудникам

которого будет начислена зарплата. Если этот реквизит не задан (чтобы

очистить это поле, надо нажать на кнопку справа от него), то документ

составляется по всем работникам предприятия.

Форма документа имеет кнопку ЗАПОЛНИТЬ, при нажатии которой

табличная часть документа автоматически заполняется данными о сотрудниках

на основании справочника «Сотрудники». Данный документ рассчитывает для

каждого сотрудника оклад, сумму подоходного налога и суммы взносов по

ЕСН.

После ввода всех данных помимо журнала операции сформируется и

журнал по учету заработной платы. Форма журнала содержит дополнительные

элементы управления, которые позволяют формировать расчетные и платежные

ведомости, а также расчетные листки по начислению заработной платы.

Расчетные листки и ведомости формируются для всех сотрудников,

которые указаны в выбранном документе.

Расчетные ведомости и расчетные листки формируются, если в журнале

выбран документ «Начисление зарплаты».

Документ «Выплата зарплаты».

Задача 27.

04.08.2002 с расчетного счета в банке «Мирный» сняты наличные в

сумме 12000.00 руб. для выплаты заработной платы за июль работникам

предприятия. Составлен приходный кассовый ордер №5, получена и введена в

компьютерную бухгалтерию выписка банка № 8.

05.08.2002 сформирована платежная ведомость № 1 для выплаты

заработной платы.

В этот же день из кассы произведена выплата зарплаты по платежной

ведомости № 1. Ведомость передана в бухгалтерию.

Платежная ведомость №1 от 5 августа 2002 г.

№ Табельный

номер

ФИО Сумма,

руб. коп.

Расписка в

получении

Примечание

1 00000007 Доскин Е.Д. 2747-00 Подпись

2 00000001 Крохотин

Д.Ю.

1200-00 Не получил

3 00000008 Чурбанов

В.А.

2422 -00 Подпись

Воспользуемся документом «Выплата заработной платы» (рис. 55)

Выплата зарплаты из кассы – Новый*

Платежная ведомость № 000001 от 31.07.2002

На выплату Зарплаты

Движение денежных средств Выплата зарплаты

Подразделения Администрация

№ Сотрудник К выплате

1 Доскин Ефим Давыдович 2747.00

2 Крохотин Дмитрий Юрьевич 1200.00

3 Чурбанов В.А. 2422.00

Итого к выплате: 6369-00

Комментарий:

Печать ОК Закрыть Заполнить Очистить

Рис. 55 Форма ввода документа «Выплата зарплаты»

Заполнение табличной части документа производится автоматически

после выбора подразделения нажатием кнопки ЗАПОЛНИТЬ. Табличная часть

заполняется строками с ФИО сотрудников, которым начислена, но еще не

выплачена зарплата. Фамилии сотрудников выбираются из справочника

«Сотрудники», а сумма «К выдаче» определяется текущим остатком счета 70

по данному сотруднику.

Нажатием кнопки ПЕЧАТЬ формируется печатная форма документа

«Платежная ведомость».

После заполнения всех форм автоматически формируется отчет

«Расчетная ведомость», который содержит все данные по начислениям и

удержаниям из зарплаты.

Учет финансовых результатов.

Распределение косвенных затрат.

В типовой конфигурации программы имеется универсальный документ,

обеспечивающий закрытие всех счетов, для которых подобная процедура

требуется по регламенту ведения учета на конец отчетного месяца. Документ

называется «Закрытие месяца» и входит в группу регламентных документов.

Доступ осуществляется через меню «Документы – Регламентные – Закрытие

месяца» (рис. 56).

Данный документ является регламентным, его следует вводить один раз в

месяц. В документе автоматически устанавливается последняя дата месяца.

Рекомендуется записывать этот документ в конец дня. Для этого в журнале

документов или операций следует выделить запись о документе и выполнить

процедуру изменения времени при помощи меню «Действия – Изменить

время».

Закрытие месяца – Новый*

Документ № 000001 от 31.08.2002

Автоматическое формирование операций по закрытию месяца: Июль 2002

Выполняемые действия

Закрытие счета 25 Закрытие счета 44.1 Закрытие счета 90

Закрытие счета 26 Закрытие счета 44.2 Закрытие счета 91

Закрытие счета 20 Закрытие счета 44.3

Закрытие счета 40

Комментарий:

ОК Закрыть

Рис. 56 Окно формы диалога документа «Закрытие месяца»

Использование документа «Закрытие месяца» для распределения

косвенных затрат.

Задача 28.

В конце отчетного месяца (август 2002) необходимо произвести списание

косвенных производственных затрат со счетов 25 и 26 на счет 20 по видам

деятельности, пропорционально доле затрат на оплату труда по данному виду

деятельности.

Необходимо обратится к отчету «Оборотно-сальдовая ведомость» за

август для определения остатков на счетах 25 и 26.

Для выполнения закрытия этих счетов необходимо обратиться к

документу «Закрытие месяца» пометить в списке функций – первые две

(«Закрытие счета 25» и «Закрытие счета 26») и нажать кнопку ОК.

Документ в результате проведения сформирует последовательность

проводок и выведет оборотно-сальдовые ведомости по счетам 25 и 26 за август

2002г.

После закрытия счетов 25 и 26 на счете 20 собрана полная

производственная себестоимость в разрезе видов деятельности и статей затрат.

Поскольку учет на счете 20 ведется в трех независимых измерениях – по

видам номенклатуры, статьям затрат на производство и подразделениям, то

имеется возможность получить информацию о себестоимости продукции по

каждому виду номенклатуры с распределением по элементам затрат и

подразделениям, и, наоборот, по каждому элементу затрат с разбивкой по

видам деятельности и подразделениям. Для этого необходимо обратиться к

оборотно – сальдовой ведомости по счету 20.

Для закрытия счетов необходимо также ввести остатки по

незавершенному производству.

Ввод информации об остатках незавершенного производства.

Задача 29.

На предприятии «ЭПОС» оценка остатков незавершенного производства

выполняется по одной статье – «Материальные затраты». В бухгалтерии на

основании акта инвентаризации остатков НЗП на конец августа 2002 г. были

получены данные, представленные в следующей ведомости.

№ Виды

номенклатуры

Статья затрат на

производство

Подразделение Остаток

1 Столы обеденные Материальные затраты Столярный цех 5857.26

2 Столы кухонные Материальные затраты Столярный цех 1775.29

3. Столы письменные Материальные затраты Столярный цех 6164.98

Необходимо отразить остатки НЗП и выполнить списание фактической

производственной себестоимости со счета 20.

Обратимся к форме ввода документа через меню «Документы –

Регламентные – Незавершенное производство». Развернется диалоговая форма

рис. 57.

Незавершенное производство – 000001

Сведения об остатках незавершенного производства № 000001

На дату 31.08.2002

Введите данные о незавершенном производстве за Август 2002 г.

№ Вид продукции Статья затрат на

производство

Подразделение Остаток

1 Столы кухонные Материальные

затраты

Столярный цех 1775.29

2 Столы

обеденные

Материальные

затраты

Столярный цех 5857.26

3 Столы

письменные

Материальные

затраты

Столярный цех 6164.98

Комментарий:

ОК Закрыть

Рис. 57 Заполнение диалоговой формы документа

«Незавершенное производство»

Табличная часть заполняется путем переноса исходных данных из

ведомости об остатках НЗП.

Для выполнения закрытия счета 20 нужно вновь обратиться к документу

«Закрытие месяца» по записи, сохранившейся в журнале операций, и

выполнить повторное проведение этого документа, предварительно в форме

диалога отметив функцию «Закрытие счета 20». В результате на счете 20

должны быть зафиксированы дебетовые остатки, равные оценке НЗП.

Посмотреть эти остатки можно путем обращения к оборотно-сальдовой

ведомости по счету.

Для того чтобы закрыть счета 90 и 91 необходимо вновь обратиться к

документу «Закрытие месяца» и отметить функции «Закрытие счета 90» и

«Закрытие счета 91». Эта операция приведет к закрытию счетов 90 и 91,

формированию финансовых результатов и отражению этих результатов в

оборотно-сальдовых ведомостях по счетам.

Формирование регламентированных отчетов.

Режим «Регламентированные отчеты».

После выполнения заключительных операций по закрытию отчетного

периода можно приступать к формированию регламентированных отчетов,

предназначенных для предоставления государственным финансовым и

налоговым органам, а также в различные фонды.

Обратиться к этому режиму можно через меню «Отчеты –

Регламентированные». Развернется диалоговое окно (рис. 58).

Регламентированные отчеты

Группа отчетов

Отчетность за 2 квартал 2002 года

Список отчетов