Коньшина О.А. , Васильева М.А. Лабораторный практикум по бухгалтерскому учету

Подождите немного. Документ загружается.

Рис. 13. Форма элемента справочника «Контрагенты» для ввода информации о

физических лицах (закладка – «Паспортные данные»)

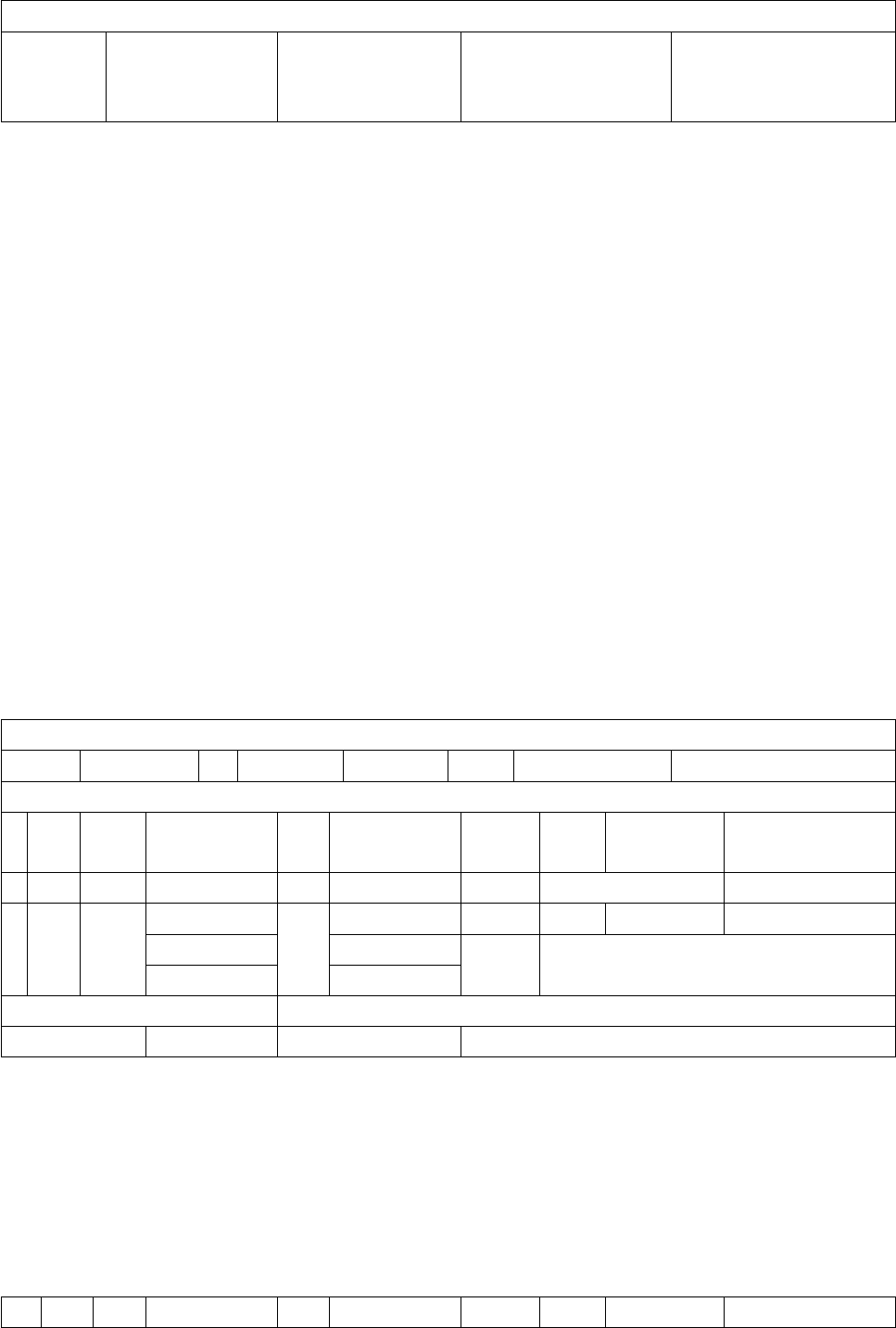

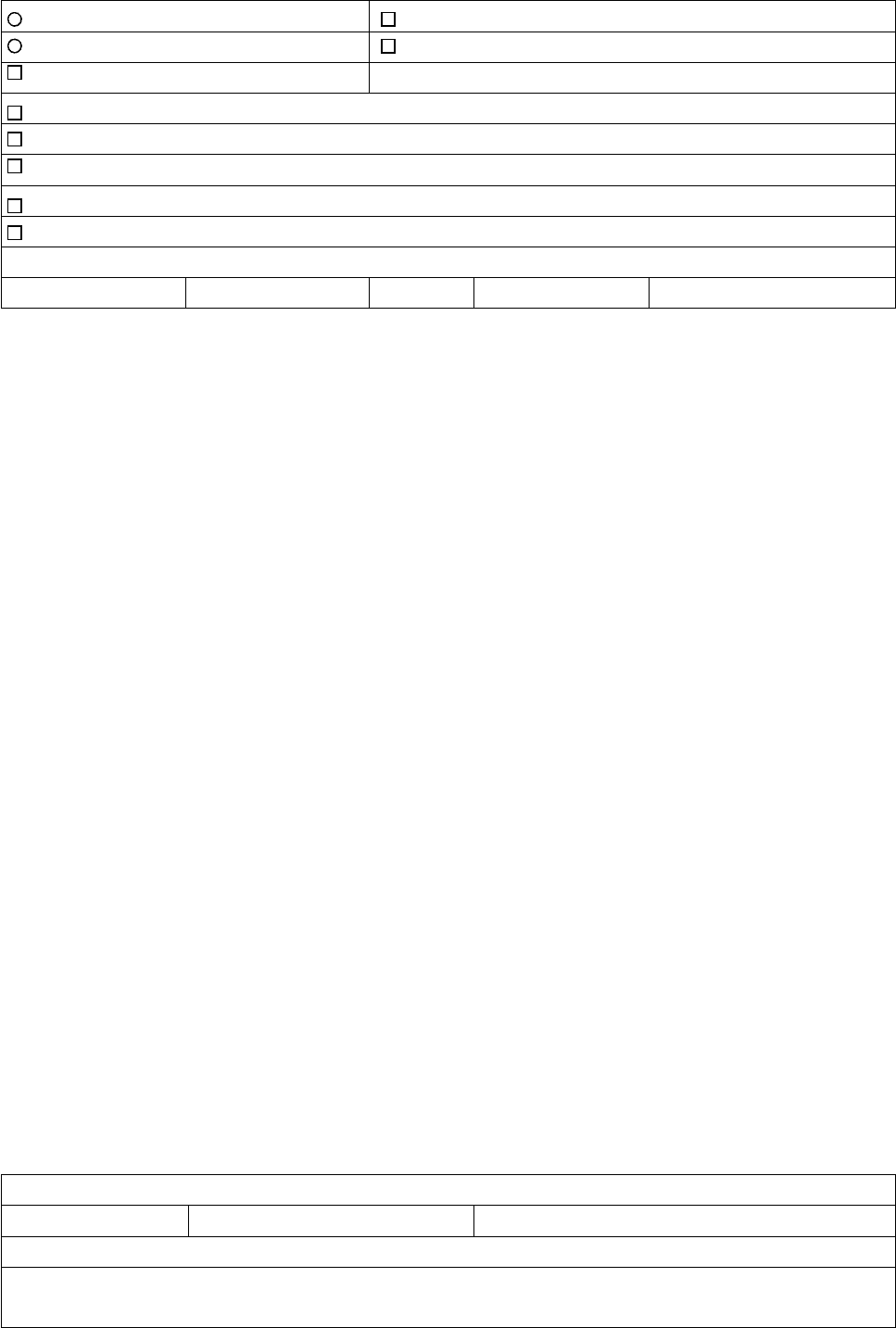

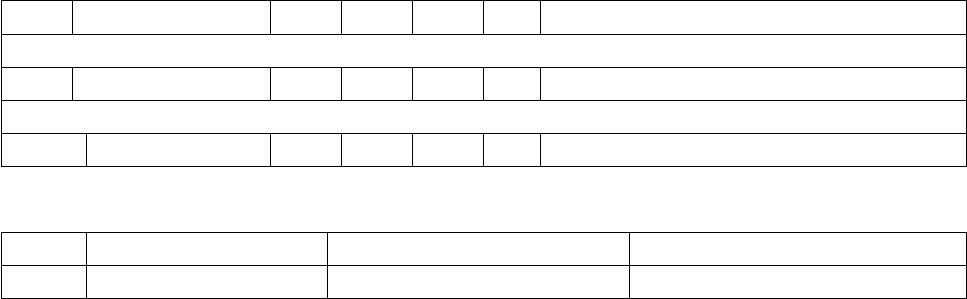

Код Контрагент Полное наименование

1 Боровик НПО НПО Боровик

2 Топ-Инвест КБ КБ «Топ-Инвест»

3 Доскин Е.Д. Доскин Ефим Давыдович

4 Чурбанов В.А Чурбанов Виктор Александрович

5 Шурупов Е.Л. Шурупов Евгений Леонидович

Рис. 14. Справочник «Контрагенты»

Способы обращения к элементам справочника.

Работа со справочниками может осуществляться в двух режимах:

- режим ввода и редактирования;

- режим выбора элемента справочника.

Для ввода и редактирования форму справочника можно открыть через

меню программы, через кнопку панели инструментов. На экране отобразится

окно с формой списка справочника.

Если необходимо изменить реквизиты некоторого элемента справочника,

то в форме списка нужно отыскать этот элемент, позиционировать на нем

курсор, после чего нажатием клавиши Enter перейти в режим редактирования.

В режиме выбора справочник открывается только при вводе полей,

содержащих значения субконто, констант, реквизитов документов или

реквизитов других справочников, при нажатии кнопки или клавиши F4. В

этом случае форма списка справочника открывается исключительно для целей

выбора элемента и его подстановки в редактируемое поле. Для выбора

необходимого элемента требуется позиционировать на нем курсор, затем

нажатием клавиши Enter произвести ввод текущего элемента как значение

реквизита или константы.

ФОРМИРОВАНИЕ УСТАВНОГО КАПИТАЛА.

Форма ввода бухгалтерской операции.

Для ввода бухгалтерской операции необходимо обратиться к окну ввода

операции (мышью или через меню «Операции - Журнал операции»). В рабочем

окне программы развернется новое окно со списком операций рис. 15.

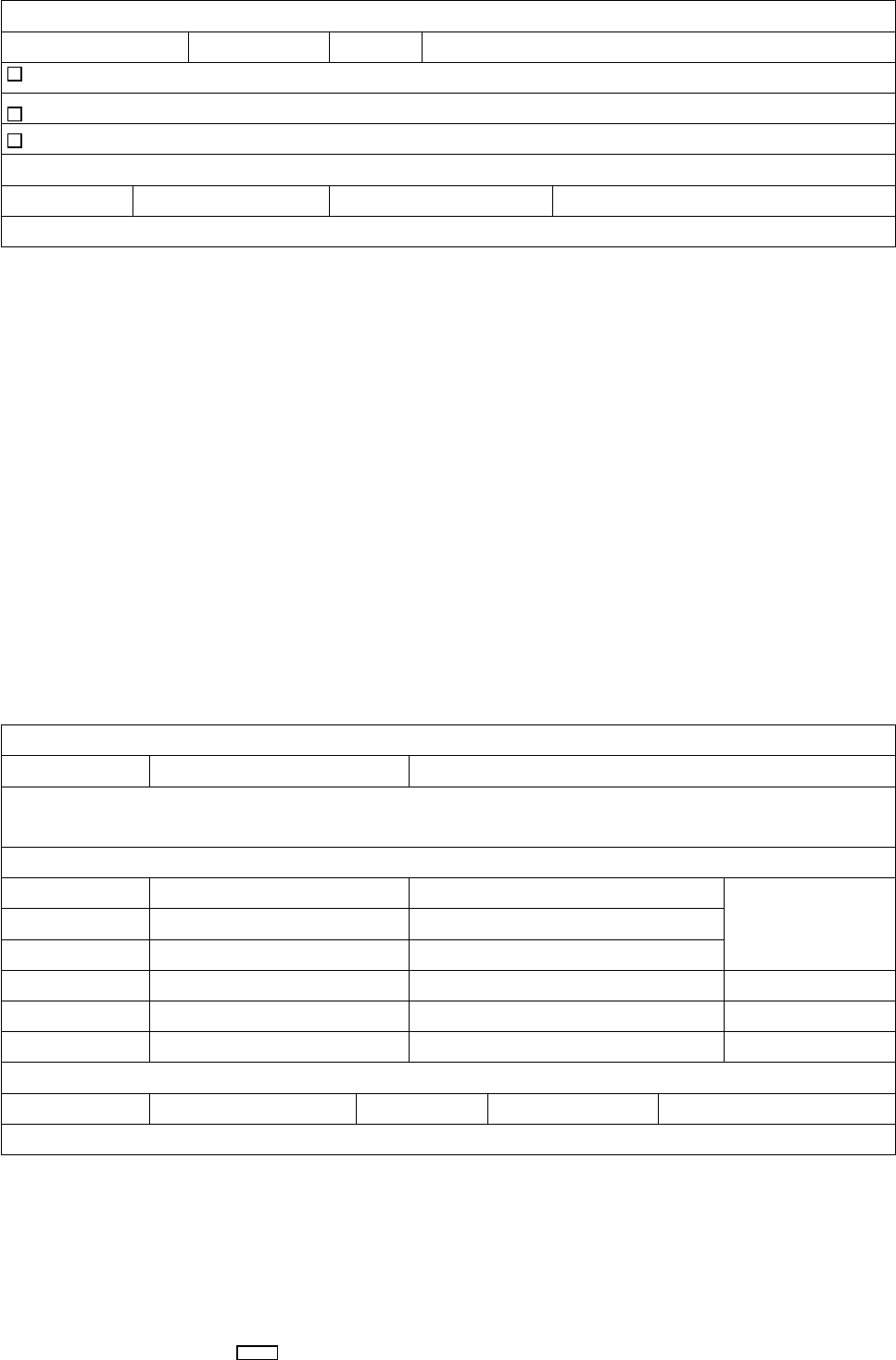

Журнал операции (01.01.01 – 31.12.01)

Дата Время Документ Номер Содержание Сумма

Печать Ввести

документ

Ввести

типовую

операцию

Ввести

операцию в

ручную

Сторно

Рис. 15 Форма журнала операций

В списке будут отражены те операции, даты которых попадают в

установленный временной интервал видимости операций. Для изменения

интервала видимости необходимо выбрать пункт меню «Действия – интервал».

Характеристика рис. 15:

- «дата» – дата регистрации операции;

- «время» – время регистрации операции;

- «документ» – наименование вида документа, которому принадлежит

операция;

- «номер» – номер операции;

- «содержание» – краткое описание содержания операции;

- «сумма» – сумма операции.

Форма ввода бухгалтерских проводок.

Попытка ввода в журнал операций новой строки приведет к тому, что на

экране развернется новое окно, которое содержит поля для ввода реквизитов

операции и составляющих ее проводок (рис. 16.).

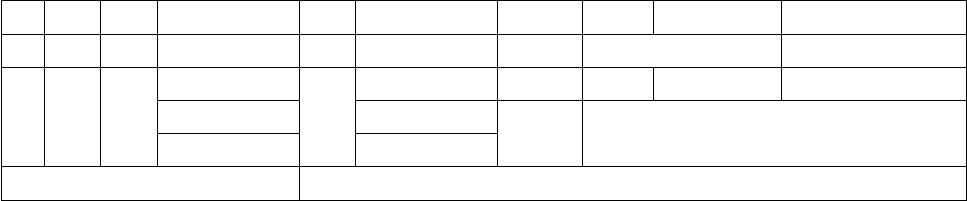

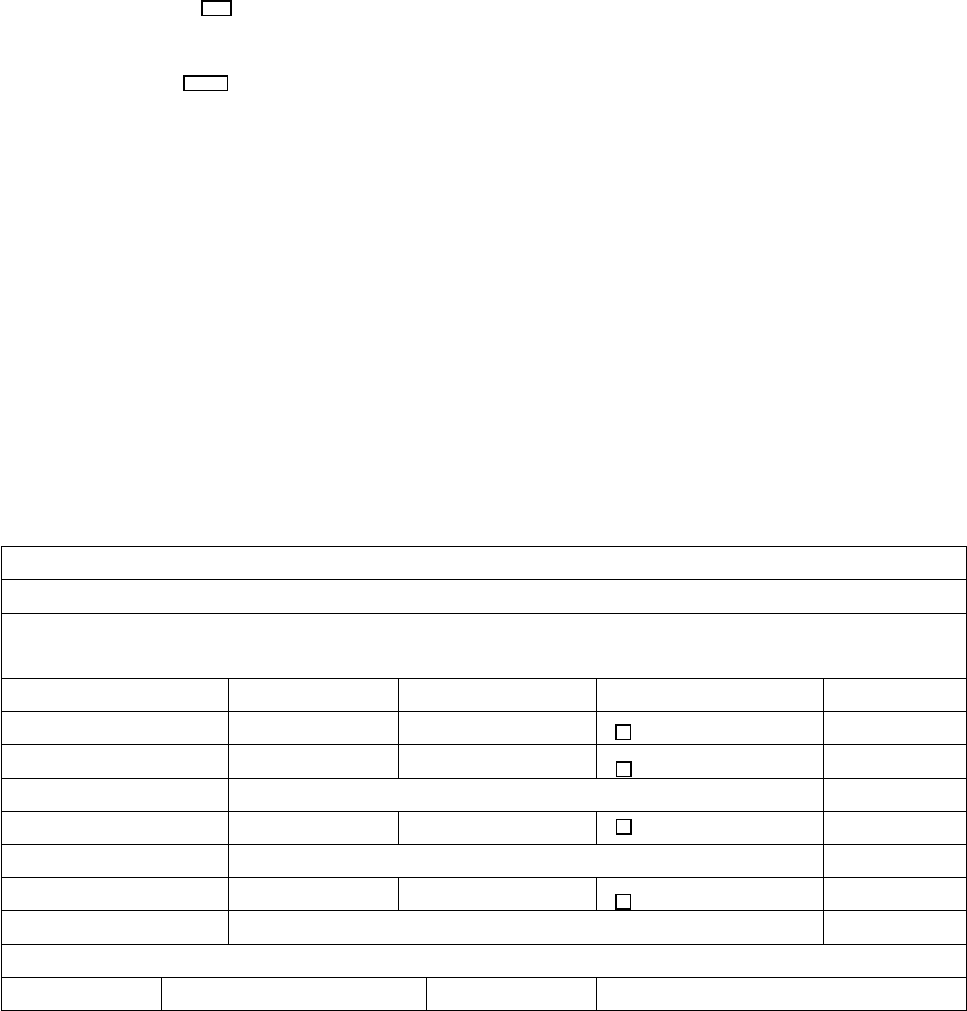

Операция –Новая 0

Дата 09.07.01 № 000001 Сумма 0.00 Содержание

№ Дт Субконто

Дт

Кт Субконто

Кт

Вал. Кол Вал.сум. Сумма

… … Курс Сод.пров. NЖ

Комментарий

Записать ОК Закрыть

Рис. 16 Окно ввода проводок операций

В верхней части таблицы вводятся реквизиты, являющиеся общими для

всех проводок (дата, номер, сумма, содержание).

В нижней части проводятся проводки. Рассмотрим наиболее полную

структуру проводки (рис. 17).

№ Дт Субконто Кт Субконто Вал. Кол Вал.сум. Сумма

Дт Кт

… … Курс Сод.пров. NЖ

1 2 3 6 7 10 12 13 14

4 8 11 15 16

5 9

Комментарий

Рис. 17 Структура проводки

1. № - порядковый номер проводки, входящей в операцию. Нумерация

проводится программой автоматически, но при необходимости может быть

изменена пользователем вручную.

2. Дт – дебет счета проводки.

3,4,5. – Субконто Дт – в эту графу вводятся субконто дебетуемого счета.

Если на счете не предусмотрен аналитический учет, то реквизиты 3,4,5 не

вводятся.

6. Кт – Счет кредита проводки

7,8,9. – Субконто Кт – вводятся субконто счета по кредиту

10. Валюта – если есть валютные счета

11. Курс – текущий курс на дату совершения операции.

12. Кол-во – количество, заполняется при ведении количественного учета

13. Вал. Сум. – сумма в валюте

14. Сумма – сумма операции в рублевой оценке

15. Сод. Пров – вводится текст, поясняющий содержание проводки

16. № Ж – вводится номер журнала.

В дальнейшем, в качестве номеров журналов будем вводить условные

обозначения, показывающие принадлежность операции к некоторому участку

учета:

БК – операции по банку – кассе;

ЗМ – операции закрытия месяца;

ЗП – операции по учету заработной платы;

ЗТ – операции по учету затрат на производство;

МТ – операции по учету материальных ценностей;

ОС – операции по учету ОС;

ТВ – реализация товаров, услуг;

УК – учет уставного капитала;

ФР – учет финансовых результатов.

Рассмотрим технологию ввода новой операции на примере задачи № 3.

Задача № 3

12 июля 2001 года произведена государственная регистрация нового

предприятия - «ЭПОС» общества с ограниченной ответственностью.

Согласно учредительным документам уставный капитал ООО «ЭПОС»

составляет 205 000 руб.

Доли участников распределены следующим образом:

Юридические лица:

НПО «Боровик» 55 000 руб.

Коммерческий банк «Топ – Инвест» 75 000 руб.

Физические лица:

Доскин Е.Д. – 30 000 руб.

Чурбанов В.А. – 25 000 руб.

Шурупов Е.Л. – 20 000 руб.

Данный факт необходимо отразить в бухгалтерском учете созданного

предприятия.

Ввод операций и проводок

Первая проводка Д 75.1 К 80

Начать ввод новой операции можно одним из способов:

- нажать клавишу Ins на клавиатуре;

- через меню «Действия – Новая».

- В результате этого действия на экране развернется окно ввода проводок

операции. Заполним последовательно общие реквизиты операции: дату, номер

(автоматически устанавливается равным 1), сумму (вводить не обязательно), в

качестве содержания укажем «Учтен уставный капитал». После заполнения

поля «Содержание операций» программа автоматически переходит к вводу

проводок.

Ручной ввод проводок.

Введем первую проводку, отражающую долю в уставном капитале одного

из учредителей – НПО «Боровик».

Ввод начнем с ввода номера дебетуемого счета –75.1. При вводе счета его

номер можно набрать на клавиатуре или выбрать из списка (справа от номера

располагается значок , означающий возможность выбора элемента из

списка).

При переходе на графу «Субконто Дебет» программа опять отобразит

кнопку , чтобы из справочника «Контрагенты» выбрать субконто, к

которому относится данная операция (НПО «Боровик»).Аналогичным образом

заполняется графа «Субконто Кредит». В графу «Сумма» следует ввести сумму,

отражающую долю выбранного учредителя в уставном капитале предприятия.

В последнюю графу « №Ж» введем аббревиатуру УК, что будет являться

признаком проводок по учету Уставного капитала. В результате этих действий

в окне ввода операций появится новая проводка (рис. 18).

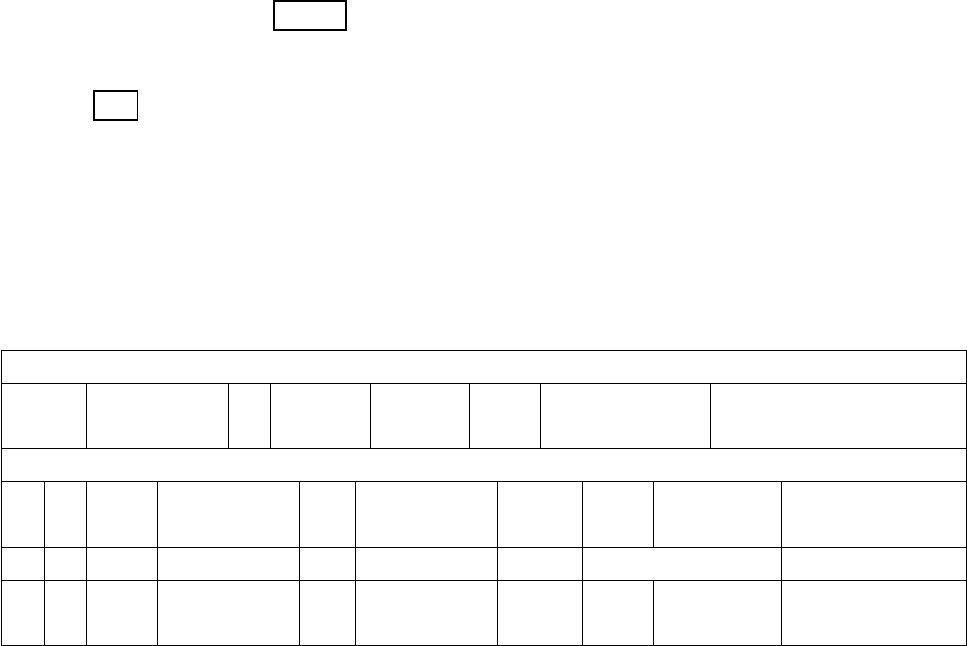

Операция – Новая 0

Дата 15.07.2001 № 000001 Сумма 0.00 Содержание Учтен уставный

капитал

№ Дт Субконто

Дт

Кт Субконто

Кт

Вал. Кол Вал.сум. Сумма

… … Курс Сод.пров. NЖ

1 75.1 Боровик

НПО

80 55.00000

Доля в УК УК

Комментарий

Записать ОК Закрыть

Рис. 18. Ввод первой проводки операции «Учтен уставный капитал»

Следующие проводки, относящиеся к этой операции, могут быть

введены аналогичным образом или путем копирования информации из

имеющейся проводки.

Ввод проводок методом копирования.

После того, как введена первая проводка, ввод последующих проводок, в

силу однотипности, удобно осуществлять путем копирования.

Для этого необходимо установить курсор на проводку, которая является

образцом, и выполнить одно из следующих действий:

- нажать клавишу F9;

- обратиться к меню «Действия – Копировать строку».

В таблицу будет введена новая проводка, реквизиты которой заполнены

данными, взятыми из строки – образца. В новой проводке понадобится

исправить субконто дебетуемого и кредитуемого счетов и сумму. После

выполнения необходимых исправлений следует нажать экранную кнопку

Записать, после чего можно приступать ко вводу новой проводки аналогичным

способом.

После ввода информации по всем учредителям предприятия «ЭПОС»

операция будет иметь вид (рис. 19.)

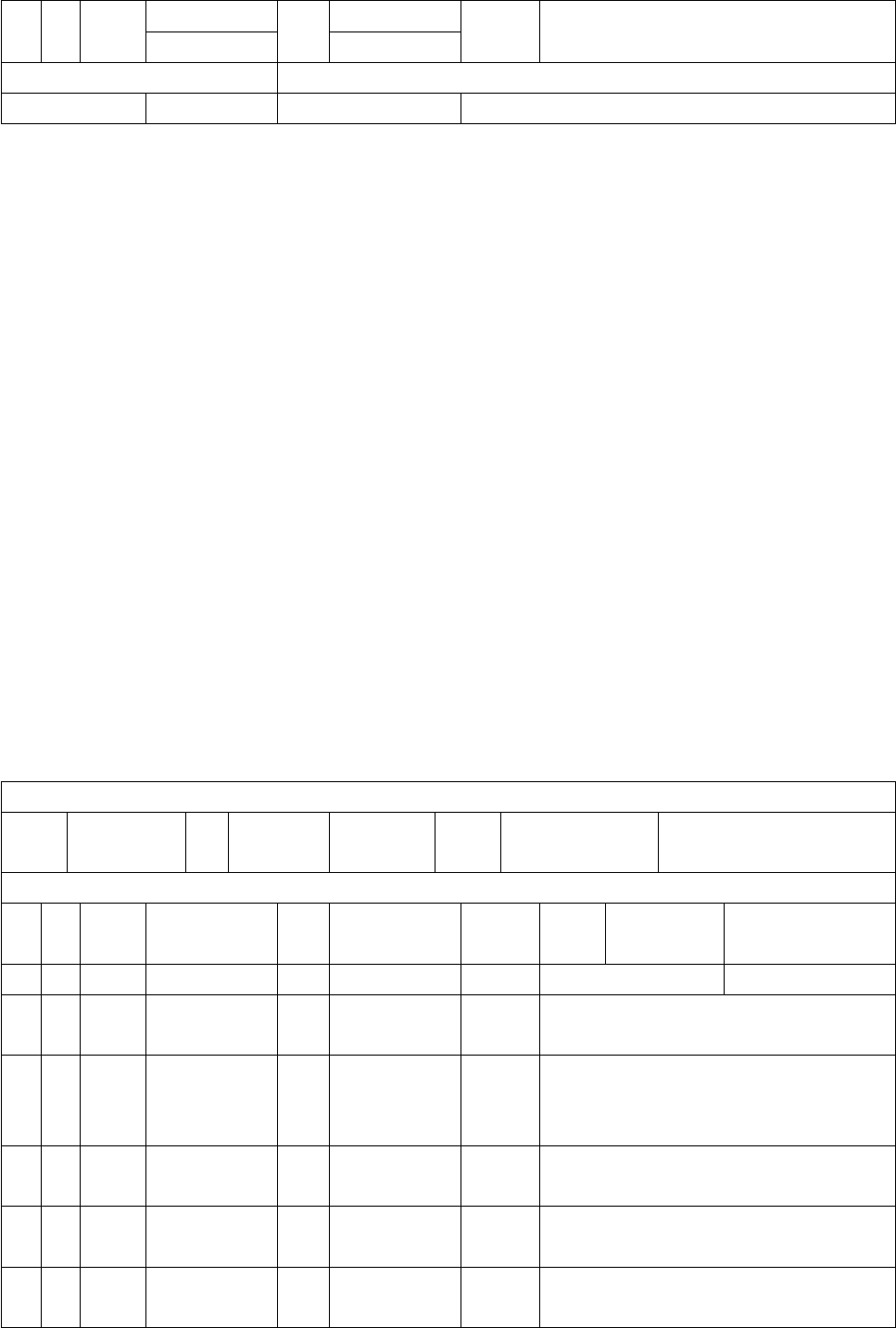

Операция –Новая 0

Дата 15.07.20

01

№ 000001 Сумма 0.00 Содержание Учтен Уставный

капитал

№ Дт Субконто

Дт

Кт Субконто

Кт

Вал. Кол Вал.сум. Сумма

… … Курс Сод.пров. NЖ

1 75.1 Боровик

НПО

80 Боровик

НПО

Доля в УК 55.000.00

УК

2 75.1 Топ-

Инвест

КБ

80 Топ –

Инвест

КБ

Доля в УК 75.000.00 УК

3 75.1 Доскин

Е.Д

80 Доскин

Е.Д

Доля в УК 30.000.00 УК

4 75.1 Чурбанов

В.А

80 Чурбанов

В.А

Доля в УК 25.000.00 УК

5 75.1 Шурупов

Е.П.

80 Шурупов

Е.П.

Доля в УК 20.000.0

Комментарий

Записать ОК Закрыть

Рис. 19. Завершение ввода всех проводок операции «Учтен Уставный капитал»

После ввода всех пяти проводок завершается ввод операций. Теперь ее

необходимо закрыть и сохранить в базе данных компьютерной бухгалтерии.

Сохранение введенной операции.

Для завершения ввода операций используется кнопка ОК. При этом

выдается запрос «Сохранить операцию». Для сохранения всех введенных

данных следует нажать кнопку ДА. При этом будет записана операция

проводки, а окно формы операции закрыто. Для отказа от сохранения операции

используется кнопка НЕТ. При этом новая операция не записывается,

проводки не сохраняются, а окно формы закрывается. Теперь можно

сформировать стандартные бухгалтерские регистры и отчеты. Это компьютер

сделает автоматически, нужно лишь обратиться к соответствующим функциям

компьютерной бухгалтерии.

Просмотр операций и проводок.

Очень удобно параллельно с просмотром записей об операциях

просматривать проводки, принадлежащие текущей операции. Для этого при

открытом журнале операций достаточно выбрать пункт меню «Действия –

Показывать проводки». При данном режиме в верхней части окна

отображаются реквизиты операции, а в нижней части – проводки,

принадлежащие текущей операции.

Настройка параметров операции.

Обратившись к рис. 19, можно заметить, что в журнале операций, в графе

«Сумма» нет никакого значения. Для того чтобы автоматически заполнить эту

графу необходимо обратиться к параметрам настройки программы через меню

«Сервис – Параметры».

В результате развернется окно настройки параметров системы.

Для настройки параметров работы с операциями, введенными в ручную,

необходимо выбрать закладку «Операции» (рис. 20.)

Настройка параметров системы

Бухгалтерские итоги Монитор Правовые базы данных

Общие Текст Интерфейс Журналы Бухгалтерия Операция

Расчет суммы операции Копирование операции

Стандартный способ Дата

Не рассчитывать Сумма

По всем проводкам Заголовок

По первой проводке Проводки

Валютная сумма

Проверять проводки по записи операции

Автоматический ввод новой проводки

Автоматический ввод новой проводки с копированием

Рассчитывать сумму проводки по цене

Рассчитывать сумму проводки по курсу

ОК Отмена Применить Помощь

Рис. 20 Настройка параметров операции

Характеристика параметров:

«Расчет суммы операции» - объединены параметры, которые определяют

режим расчета суммы операции, которая отражается в журнале операций, но не

влияет на бухгалтерские итоги. Могут быть установлены следующие

параметры:

«Стандартный способ». Выбор этой опции устанавливает режим

заполнения суммы таким, каким он определен в качестве основного в

конфигурации.

«Не рассчитывать» – сумма операции не будет заполняться

автоматически. В этом случае сумма заполняется вручную.

«По всем проводкам» - сумма операций будет автоматически заполнятся

сложением всех сумм проводок операций.

«По первой проводке» – сумма операций будет автоматически заполнятся

из суммы первой по порядку проводки.

«Валютная сумма» - выбор этой опции доступен при использовании

вариантов «По всем проводкам» или «По первой проводке» и устанавливается

режим использования для заполнения суммы операции из валютных сумм

проводок.

Оборотно-сальдовая ведомость.

Для формирования оборотно-сальдовой ведомости можно обратиться к

ней через меню «Отчеты – Оборотно-сальдовая ведомость»

Перед выдачей на экран оборотно-сальдовой ведомости программа

предложит форму диалога, в которой можно установить параметры

формирования ведомости (рис. 21)

Оборотно-сальдовая ведомость

Параметры Развернутое сальдо

Оборотно-сальдовая ведомость за:

3 квартал 2001 г.

Период с: 01.07.2001 По: 30.09.2001

Данные по субсчетам и субконто

Данные по валютам

Развернутое сальдо

ОК Сформировать Закрыть Настройка

Рис. 21 Запрос на установку параметров отчета «Оборотно-сальдовая

ведомость»

Чтобы управлять периодом, за который формируется ведомость

необходимо ввести в соответствующие поля даты начала и конца периода.

Также в окне настройки имеются три флажка. Первый устанавливается,

если необходимо в ведомость включать обороты и сальдо счетов с разбивкой по

субсчетам. Второй – для получения итогов на валютных счетах по каждой

валюте в валютном выражении. Третий определяет – формировать ли

развернутое сальдо.

Если флажок «Развернутое сальдо» установлен, то на закладке

«Развернутое сальдо» следует выбрать счета, по которым будет сформировано

развернутое сальдо, и для этих счетов настроить параметры. Правила

формирования развернутого сальдо задаются в строках таблицы (рис. 22)

Оборотно – сальдовая ведомость

Параметры Развернутое сальдо

Оборотно – сальдовая ведомость за:

3 квартал 2001 г.

Развернутое сальдо:

Счет Субсчета Субконто

Х

+

=

Х

ОК Сформировать Закрыть Настройка

Рис. 22 Установка правил формирования развернутого сальдо на отдельных

счетах в отчете «Оборотно-сальдовая Ведомость».

В колонке «Счет» отображается код счета (субсчета), по которому будет

сформировано развернутое сальдо. Чтобы добавить счет в список счетов,

следует нажать кнопку . Нажатием этой кнопки открывается план счетов,

из которого можно выбрать счет.

Кнопкой можно изменить параметры настройки текущей строки

таблицы.

Кнопка предназначена для удаления строки настройки из таблицы.

В колонке «Субсчета» устанавливается признак формирования сальдо,

развернутого по субсчетам: «Х» – разворачивать, «-» - не разворачивать. В

колонке «Субконто» отображается признак формирования сольдо, развернутого

пол аналитике: «Х» – разворачивать, «-» - не разворачивать. Для формирования

ведомости необходимо нажать кнопку Сформировать.

Оборотно-сальдовая ведомость по счету.

Стандартный отчет «Оборотно-сальдовая ведомость по счету» позволяет

для одного выбранного счета, по которому ведется аналитический учет,

получить информацию об остатках и оборотах счета с детализацией по

субконто.

При обращении к отчету «Оборотно-сальдовая ведомость по счету»

программа выдает запрос для установки параметров отчета (рис. 23)

Оборотно – сальдовая ведомость по счету

ОСВ по счету за:

3 квартал 2001 г.

Период с: 01.07.01 По: 30.09.01 …

Счет 75.1 По субсчетам

Вид субконто 1: контрагенты разворачивать Группы

Субконто 1: Х

Вид субконто 2: Не учитывать Группы

Субконто 2: Х

Вид субконто 3: Не учитывать Группы

Субконто 3: Х

ОК Сформировать Закрыть

Рис. 23 Запрос на установку параметров отчета

«Оборотно-сальдовая ведомость по счету»

В этом отчете нужно указать, за какой период и по какому счету

формируется оборотно-сальдовая ведомость.

После этого понадобится выбрать виды субконто, в разрезе которых

необходимо сформировать ведомость. Допускается устанавливать до трех

видов субконто. Рядом располагается поле для выбора варианта использования

субконто, которое заполняется путем выбора одного из возможных значений:

Разворачивать – для формирования отчета в разрезе всех значений

субконто данного вида;

Отбирать – для формирования отчета по одному указанному значению

субконто данного вида. В этом случае потребуется выбрать конкретное

значение субконто в поле «Субконто», расположенном ниже. Используя

данный вариант, можно сформировать оборотно-сальдовую ведомость по

конкретному объекту аналитического учета.

Не учитывать – выбор данного варианта устанавливает, что по данному

виду субконто детализация информации в отчете не производится.

Флажок «Группы» устанавливает, включать ли в отчет суммарные

остатки и обороты по группам аналитических объектов.

Удаление операций.

Чтобы удалить операцию ее нужно выделить и нажать кнопку DELETE

затем закрыть все окна, выбрать пункт меню «Операции» подпункт «Удаление

помеченных объектов», в открывшемся окне нажать кнопку «Контроль» и

удалить.

Операции по кассе.

Настройка плана счетов.

Обратимся к рабочему плану счетов, чтобы удостовериться в том,

насколько его настройка отвечает требованиям ведения кассовых операций.

Для быстрого перехода к интересующему счету достаточно надрать на

клавиатуре искомый номер. В результате программа автоматически переместит

курсор на ту строку плана счетов, в которой содержится счет с заданным

номером. Корректируем счет, для того чтобы он отвечал требованиям учета в

организации.

Организация аналитического учета.

В целом по счету аналитический учет не ведется. На субсчетах

аналитический учет ведется по субконто «Движение денежных средств» (рис.

24).

План счетов

Код Наименование Вал Кол Заб Акт Субконто 1

…

50.1 Касса А (об) Движение денежных средств

50.11 Касса А (об) Движение денежных средств

Справочник: Движение денежных средств

Код Наименование Вид движения Разрез деятельности

001 Выдача под Выданы подотчетные Текущая деятельность