Колпаков В.М. Теория и практика принятия управленческих решений

Подождите немного. Документ загружается.

стадия — предложение различных вариантов решений и третья — вы

бор лучшего из них.

Особенности организации работы при принятии решений следу

ющие:

Постановка задачи. В ней участвуют различные группы. Допус

тим, есть предложение создать за границей предприятие. Различ

ные группы, представляющие фирму, посещают эту страну, тща

тельно изучают план зарубежного предприятия с различных точек

зрения: маркетинга, производственных отношений, планирования

производства и т. д. Когда группы достигнут консенсуса, начинается

стадия воплощения.

Утверждение. На основе выбора готовится всесторонний доклад,

который выносят на суд высшего менеджмента. На этом уровне с

привлечением экспертов решение изучают и утверждают.

Воплощение. Осуществляется решение очень быстро, так как каж

дый аспект был тщательно обсужден при подготовке. Поскольку ре

шение было принято единодушно, все энергично его выполняют.

Классическая теория менеджмента формулирует принцип едино

началия, согласно которому каждый человек в организации должен

получать поручения только от старшего администратора и отвечать

за работу лишь перед ним. Следовательно, за приказ ответствен

ность несет только один человек. Японская система противополож

на: ответственность за принятие решения несет не индивидуум, а вся

группа. Предполагается, что ни один человек не имеет права едино

лично принимать решение.

Особенности системы принятия решений. Первым этапом явля

ется подготовка документа по рассматриваемому вопросу. Далее с

ним знакомятся все заинтересованные лица. Получив документ, ра

ботник подписывает его и вносит любые замечания, которые счита

ет нужными. В конце документ попадает к руководителю, который

его одобряет. Однако решение принадлежит группе.

Единодушие. Система требует, чтобы решение было принято все

ми. Если у когото возникают возражения, то документ возвращает

ся к его инициатору.

Консенсус. Сущность такой системы состоит в том, что решение

должно быть принято путем консенсуса.

Российская школа принятия управленческих решений. Схема

принятия решения (см. схему 3.1, Г, Д) [141] предполагает, что про

161

цесс представляет собой прямоточное движение от одного этапа к

другому. После выявления проблемы, установления условий и фак

торов, способствующих ее возникновению, разрабатываются реше

ния, из которых выбирается лучшее.

Более детальная структура процесса принятия решения по эта

пам и процедурам приведена ниже:

Проанализировав процессы принятия решений различными

управленческими школами, можно сделать определенные выводы и

предложить некоторые рекомендации.

Рекомендации лицам, принимающим решения:

1. В основу традиционной японской методологии принятия ре

шения положена система “ринги” (получение согласия на решение

путем опроса, без созыва совещания или заседания) [78]. Привычная

иерархическая структура управления переместилась в сферу отно

шений между людьми, когда внешне существуют неформальные,

псевдосемейные отношения, и руководитель осуществляет косвен

ное управление на основе формальной власти.

Согласно системе принятия решения, рассмотренной выше, руко

водитель, принявший решение, составляет документ “рингисе”, в ко

тором всесторонне описывает проблему и дает рекомендации по ее ре

шению. Проект решения передается специалистам в отделы и службы,

где его рассматривают заинтересованные лица; после изучения — на

другой уровень и так до высшего руководителя на подпись “рингисе”.

Утвержденный проект приобретает характер директивы. Проходя

по уровням управления, проект решения не только дорабатывается

162

Этап

Постановака проблемы

Разработка вариантов решения

Выбор решения

Процедура

Возникновение ситуации

Появление проблемы

Сбор необходимой информации

Описание проблемной ситуации

Формулирование требованийограничений

Сбор необходимой информации

Разработка возможных вариантов решений

Определение критериев выбора

Выбор решений, соответствующих критериям

Оценка возможных последствий

Выбор предпочтительного решения

экспертами, но и одобряется коллективом. По инициативе руково

дителя стимулируется отработанный тип поведения персонала,

обеспечиваются условия для самоорганизующейся системной дея

тельности и надлежащего социальнопсихологического климата.

Создавая благоприятную обстановку, творческую атмосферу, учиты

вая сложившуюся культуру принятия решений, руководитель:

• добивается согласия всех членов коллектива, имеющих от

ношение к решаемой проблеме;

• производит экспертную оценку проекта с лицами, заинтере

сованными в его успешной реализации;

• использует механизмы групповой работы по совершенство

ванию и реализации проекта.

В данной системе работник чувствует себя сопричастным к про

цессу принятия решений и, генерируя идеи, критикуя их, внося

предложения по их исполнению, стимулирует появление нетриви

альных решений.

2. В рассмотренных моделях принятия решений, типичных для

западной школы управления, варианты коллективной работы харак

теризуются следующим:

• руководителю требуется согласование целей работников,

привлеченных к коллективному принятию решений;

• необходимо объяснить коллективу, какую проблему требу

ется решить;

• следует организовать коллектив на решение проблемы;

• результаты работы зависят от готовности руководителя вы

полнять роль то модератора, то жесткого автократа, кото

рый использует административную власть для пресечения

действий тех, кто злоупотребляет демократией;

• руководитель должен владеть технологиями: организации

информационного обмена среди персонала управления,

межличностных и межгрупповых коммуникаций, организа

ции системной деятельности по выработке решения и кол

лективного принятия решений и т. д.

Принятое решение не становится организующим началом сис

темной деятельности людей, как это характерно для японской систе

мы управления.

3. Для украинского работника характерен последний, менее эф

фективный подход к принятию решения. С учетом национальной и

163

управленческой культуры можно предположить, что в условиях Ук

раины целесообразно использовать “жесткий менеджмент” [44].

Применять в повседневной практике элементы, присущие японской

и западным школам управления по принятию решений, необходимо

только после их адаптации к конкретной обстановке.

Обобщая и анализируя представления различных школ о процес

се принятия решений, можно выявить следующие особенности:

• принятие решений — это процесс, представляющий собой опре

деленную последовательность взаимосвязанных этапов;

• на всех этапах принятия решений предусматриваются сбор, обра

ботка и оценка информации;

• на всех этапах процесса принятия решений основными являются:

уяснение проблемы, сбор информации, выявление альтернатив,

определение ограничений, критериев, оценивание альтернатив

и принятие решения;

• процесс принятия решения представляется как системная дея

тельность лиц, принимающих решения, он подчинен законам

управления, организации деятельности людей.

Требования к организации принятия решения с учетом предло

жений [31, 90] сводятся к следующему:

• формулирование проблемы, разработка и выбор решения осуще

ствляются на том уровне иерархии управления, где имеется для

этого информация;

• информация должна поступать от всех подразделений фирмы,

находящихся на разных уровнях управления и выполняющих

различные функции;

• принятие решения должно отражать интересы и возможности тех

уровней управления, на которые будет возложено его выполне

ние или которые заинтересованы в его реализации;

• принятие управленческого решения предполагает использование

иерархии, целевых межфункциональных групп, фирменных пра

вил и процедур, планов, горизонтальных связей;

• принятые решения должны учитывать национальные особеннос

ти работников, реализующих эти решения;

• при подготовке лиц, принимающих решения, следует учитывать

специфику системы управления в организации, особенности на

циональной культуры управления, менталитет народа страны, где

эти решения принимаются и реализуются.

164

При оценке стратегических альтернатив первым этапом является

проверка соблюдения при формулировании решения основных

стратегических принципов предпринимательской философии: ори

ентация на рынок, обеспечение способности к изменениям, эффек

тивность, осознание своих сильных сторон и их развитие, использо

вание синергетических эффектов, учет разработанной стратегии, по

нимание происходящего и наличие мотивации.

Этапы процесса принятия управленческих решений. Подготов

ке, принятию и реализации решений как процессу управленческой

деятельности свойственны определенные технологии: совокупность

последовательно применяемых приемов и способов достижения це

ли организации.

В повседневной деятельности предприятий процесс принятия ре

шений может быть осуществлен:

1) по инициативе аналитических служб предприятия, которые

на основании:

• анализа информации, поступающей от системы сканирова

ния (обследования) внешней и внутренней среды (слабые

сигналы угрозы кризисного состояния);

• информации, полученной от системы оперативного, страте

гического контроллинга и учета риска;

• оперативной оценки и анализа финансового состояния

предприятия

могут прийти к выводу об угрозе кризиса, несостоятельности страте

гии и необходимости изменения миссии;

2) согласно решениям, поступающим от вышестоящих руково

дителей;

3) на основании решений руководителей данного уровня управ

ления.

Процесс принятия решения в технологическом аспекте можно

представить как последовательность этапов, операций и процедур,

между которыми существуют прямые и обратные связи. На схеме 3.2

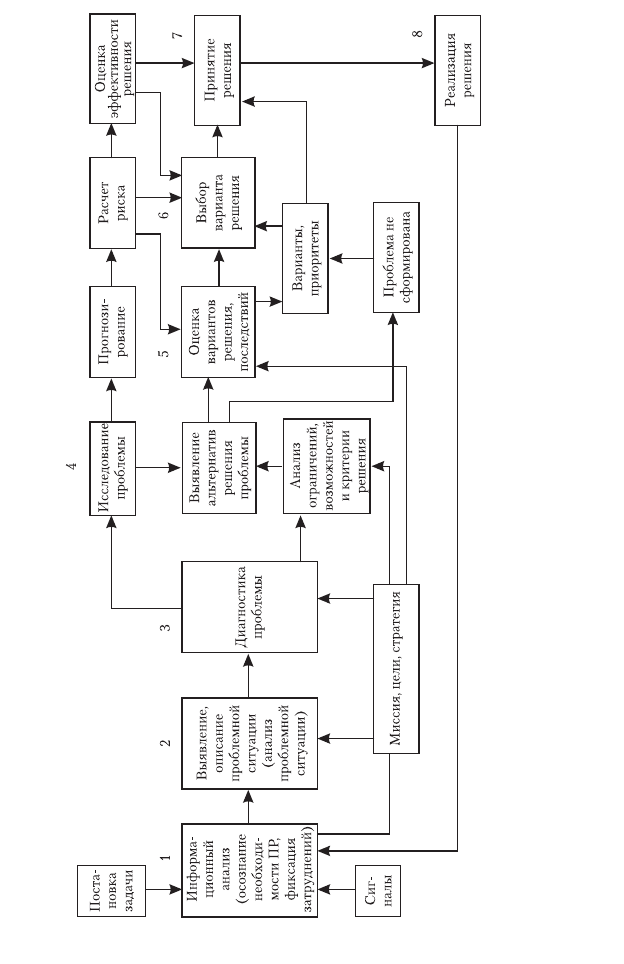

приведен вариант процесса принятия решения, состоящий из 8 этапов.

Первый этап — сбор, обработка и анализ информации. Основ

ная задача этого этапа (решаемая аналитиками) — своевременное

обнаружение сигналов затруднений в функционировании и пред

варительное определение причин, оповещение лиц, принимающих

решения.

165

166

Схема 3.2. Этапы процесса принятия управленческого решения

Второй этап — описание проблемной ситуации. Определяют

проблемный характер ситуации, проявившейся как следствие воз

действия системы внешних факторов, неучтенных прогнозом или

субъективной деятельностью персонала управления, которую мож

но скорректировать. Отбирают релевантную информацию.

Третий этап — диагностирование выявленной проблемы. На ос

новании поступающей информации фиксируются ее симптомы,

причины возникновения проблемной ситуации становятся понят

ными.

Диагностика, формулировка и обоснование проблемы — сложная

теоретическая и практическая задача. Идентификация проблемы яв

ляется еще и центральной частью процесса. Если допускается ошиб

ка, то содержание остальных этапов может получить неправильную

“наполненность”. Так, усилия по разрешению проблемы могут быть

направлены на устранение “симптомов”, а не на саму проблему.

Проблема в этом случае остается и проявляется позже.

Как правило, выявляют группы проблем, и управленцам следует

определить приоритетность их решения. С этой целью проблемы

можно исследовать. Для последующего выбора главной проблемы

необходимо определить стандарты, критерии оценки возможных ре

шений проблемы. Это могут быть прибыль, дивиденды, расходы, уве

личение производительности, риск, возможное влияние на спрос,

имидж организации. Здесь же лица, принимающие решения, уясняют

ограничения (например, неадекватность средств потребности в за

купке ресурсов, новых технологий, низкая квалификация персонала,

исповедуемые в организации этические нормы).

Четвертый этап — тщательное выявление и обоснование вари

антов всех альтернатив. Поскольку успешное решение проблемы

часто зависит от разработанных альтернатив ее решения, всегда су

ществует опасность, что часть лучших из них будет упущена. Поэто

му, как правило, усилия направляются на выявление и обоснование

всех альтернатив. Допустимые альтернативы выбирают с учетом ог

раничений, возможностей организации и критериев. Нечетко сфор

мулированные проблемы решаются в условиях неопределенности.

Пятый этап — предварительный выбор лучшей альтернативы.

На основе прогнозов, расчета риска выполняют тщательный анализ

допустимых с позиций достижения поставленных целей затрат ре

сурсов, соответствия конкретным условиям их реализации. При

167

этом выясняется, что при решении сложных задач на основе количест

венных показателей трудно выработать однозначные рекомендации

по выбору конкретной альтернативы. Конечный результат работы на

пятом этапе — вынесение суждения о предпочтительности альтерна

тив, предложенных системными аналитиками лицу, принимающему

решение по данной проблеме.

Шестой этап — оценка альтернативы лиц, принимающих реше

ния, на основе информации, предоставленной аналитиками и допол

нительной (субъективных суждений, мнений акционеров и т. п.). При

этом используются результаты аналитических расчетов различных

вариантов, рисков, а также личный опыт лиц, принимающих реше

ния, и их интуиция. Появляется суждение этих лиц о предпочтитель

ности вариантов достижения целей. Если такой управленец сомнева

ется в выборе наилучшей альтернативы и возможности эксперимен

тальной проверки, организуются оценка эффективности решения и

получение дополнительной информации на основе эксперимента.

Седьмой этап — окончательное принятие и оформление решения.

Структура, содержание решения и особенности его последующей ре

ализации определяются уровнем управленческой иерархии, где оно

принято, культурой принятия решений и управления в целом.

Восьмой этап — реализация управленческого решения.

Количество этапов, операций и процедур определяется слож

ностью, типом решаемой проблемы.

3.1.2. УЧЕТ ОСОБЕННОСТЕЙ

ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ

Важность информации в процессе принятия решения определя

ется уже тем, что в известном смысле сущность деятельности орга

нов управления заключается в ее переработке. Достижение необхо

димого для принятия решения информационного обеспечения — за

дача аналитических и специальных служб предприятия. Организо

вывать информационное обеспечение процесса принятия решения в

системе управления, представляющей сложную иерархическую

структуру, целесообразно по результатам информационного анализа

[35] и исходя из принципов информационной логистики.

168

Системно8информационный анализ ориентирован на информаци

онный анализ процессов управления. В нем информация рассматри

вается как средство достижения цели при обязательном учете ее цен

ности.

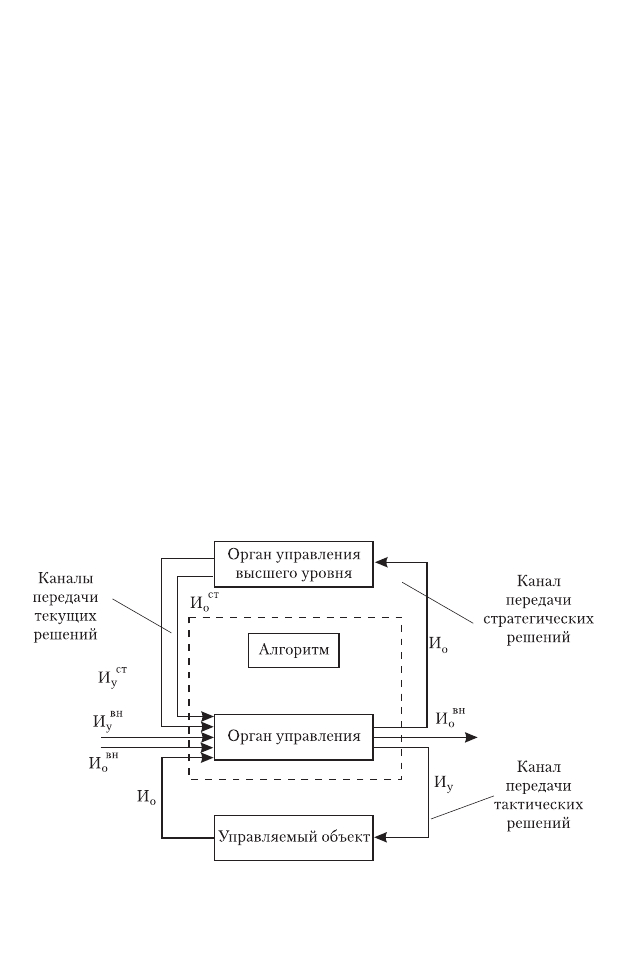

Информационный подход к большим системам позволяет в наибо

лее абстрактном виде представить их как иерархические структуры

(схема 3.3), на нижнем уровне которых находятся объекты (цехи,

участки технологического процесса), для управления которыми

предназначена данная система управления. На высших уровнях раз

мещаются органы управления, связанные с объектами управления и

между собой потоками различной информации.

Логистический подход позволяет организовать информационный

поток данных, сопровождающий материальный поток, с помощью

внедрения информационной логистической системы на предприя

тии.

Информация, циркулирующая в системе между различными

формами управления и объектами, может проявляться в трех фор

мах: 1) осведомляющей, поступающей от объектов управления к ор

ганам управления (И

о

); 2) управляющей, проходящей в обратном

направлении (И

у

); 3) преобразующей (информации стратегического

уровня, изменяющей алгоритмы, программы, планы, — И

п

ст

).

169

Схема 3.3. Иерархическая вертикаль управления

На вход органа управления подается осведомляющая информа

ция от внешней среды (И

о

вн

), управляющая информация от внешней

среды (И

у

вн

), управляющая (И

у

ст

) и осведомляющая (И

о

ст

) инфор

мация от высшего органа управления.

Из органа управления выходят потоки управляющей информа

ции (И

у

) на подчиненные объекты, информации, оповещающей выс

ший орган управления (И

о

) и внешнюю среду (И

о

вн

), т. е. взаимодей

ствующие организации.

Для принятия управленческого решения необходимо, чтобы в со

ответствующие органы управления поступала только информация с

необходимыми количественными и качественными свойствами и, в

первую очередь, со смысловыми и ценностными характеристиками.

Управленческие решения требуют обработки персоналом управ

ления различных информационных потоков:

И

п.р

= (И

о

; И

о

вн

; И

у

вн

; И

у

ст

; И

о

ст

; И

п

ст

),

где И

п.р

— информация о принятии решения.

Такое разнообразие информации, используемой при принятии

решения, требует, с одной стороны, ее классификации, определения

количественнокачественных характеристик, соответствующих ме

тодов управления информационными потоками в системе управле

ния в процессе принятия решения. С другой стороны, необходима

специальная организация информационного обеспечения.

Если классификация информации решается теоретически, то

организация информационного обеспечения предусматривает

практическую организационную деятельность. Особенно сложна

для практики разработка механизма функционирования системы

информационного обеспечения. Наиболее разработан теоретичес

ки и апробирован на практике механизм, создаваемый с использо

ванием программноцелевого подхода. Так, чтобы учесть сложные

информационные связи, возникающие между органами управления

иерархической системы управления, необходимо:

• проанализировать показатели информационных потоков, цирку

лирующих в системе управления;

• привести информационные характеристики в соответствие с об

щим (интегральным) критерием, соответствующим цели управ

ления организации.

170