Гурский В.Т., Рыбина Т.Н. Экономика предприятия

Подождите немного. Документ загружается.

Понятие калькуляции.

Цеховая, производственная и полная калькуляция

Определение издержек, связанных с производством и реализацией

единицы конкретной продукции, называется калькулированием, а документ,

в котором они отражаются, – калькуляцией. При этом используется

группировка издержек по статьям затрат. Все затраты группируются в

зависимости от места возникновения и назначения.

Например, заработная плата учитывается по нескольким статьям в

зависимости от того, каким категориям работников и за какие виды работ она

выплачивается:

зарплата рабочих включается в статью “Основная заработная плата

производственных рабочих”;

зарплата руководителей и специалистов цеха – по статье “Цеховые

расходы”;

зарплата специалистов и служащих заводоуправления по статье

“Общезаводские расходы”.

На промышленных предприятиях разрабатываются плановые и отчетные

калькуляции. Первые разрабатываются на плановый период и по плановым

затратам. Вторые – отражают фактические затраты за отчетный период. Объектом

калькулирования могут быть: единица готовой продукции, заказ, вид работ, услуг.

Исходя из связи затрат с процессом производства различают цеховую,

производственную и полную себестоимость продукции.

Цеховая себестоимость включает стоимость затрат, связанных с

производством продукции в цехах (сумма первых девяти пунктов типовой

калькуляции, см. вопрос 2).

Производственная себестоимость включает цеховую себестоимость и

расходы, связанные с управлением, организацией и обслуживанием

предприятия в целом (сумма первых 11 пунктов типовой калькуляции).

Полная себестоимость включает производственную себестоимость и

непроизводственные расходы, связанные с реализацией продукции, и т.д.

(сумма всех статей расходов).

Перечень типовых статей калькуляции может изменяться в зависимости от

характера и структуры производства. Перечень статей, их состав (что куда

включать) и порядок разработки калькуляций определяется в отраслевых

рекомендациях по планированию, учету и калькулированию себестоимости

продукции.

Применяют различные методы калькулирования: прямого счета,

расчетно-аналитический, нормативный и т.д.

Наиболее распространен расчетно-аналитический метод. Он состоит

в том, что прямые затраты (затраты сырья, топлива, энергии, труда и т.д.)

на единицу продукции определяются путем умножения норм расхода на

цену данного ресурса, а косвенные (отчисления на социальные нужды,

эксплуатацию оборудования, общепроизводственные и

71

общехозяйственные расходы и т.д.) пропорционально основной

заработной плате производственных рабочих.

Виды затрат: основные и накладные, переменные и постоянные,

прямые и косвенные

Все вышеперечисленные затраты могут подразделяться исходя из

следующих признаков:

1. По признаку участия в производственном процессе – различают

основные и накладные затраты.

Основные – это затраты непосредственно связанные с изготовлением

продукции (сырье, материалы, топливо, зарплата производственных

рабочих и т.д.).

Накладные – это расходы, связанные с обслуживанием процесса

производства и управления (общехозяйственные, общепроизводственные,

коммерческие).

Общепроизводственные расходы включают затраты на содержание

аппарата управления цеха, износ МБП, стоимость товарно-материальных

ценностей по содержанию зданий, сооружений, цехов, по охране труда и

технике безопасности.

Общехозяйственные расходы включают затраты на содержание

аппарата заводоуправления, износ инвентаря общезаводского

назначения, расходы на командировки, почтовые расходы, подготовку

кадров, налоги, сборы и т.д.

2. По признаку зависимости от изменения объема производства расходы

делятся на условно-постоянные и условно-переменные.

Переменные – это затраты, которые изменяются пропорционально

изменению объема выпуска продукции (сырье, материалы, зарплата

производственных рабочих).

Постоянные – это затраты, которые не меняются или меняются

незначительно при изменении объема производства (расходы на управление

и обслуживание производства).

3. По характеру зависимости от данного предприятия делятся на:

- зависимые (нормы расходов сырья, материалов, топлива, труда и т.д.);

- независимые (цены на сырье, нормы амортизации, нормы отчислений

на социальное и медицинское страхование, в пенсионный фонд).

4. По методу отнесения на себестоимость продукции – на прямые и

косвенные:

- прямые – непосредственно относятся на себестоимость продукции;

- косвенные – пропорционально какому-либо признаку (основной зарплате

производственных рабочих, производственной себестоимости и т.д.).

Источники и факторы снижения издержек предприятия

Возможности снижения издержек производства выделяются и

анализируются по двум направлениям: по источникам и по факторам.

72

Источники – это затраты, за счет экономии которых могут быть снижены

издержки производства. Факторы – это технико-экономические условия, под

влиянием которых изменяются издержки. Основными источниками

снижения издержек производства и реализации продукции являются:

1. Снижение расхода сырья, материалов, топлива и энергии на единицу

продукции.

2. Уменьшение размера амортизационных отчислений, приходящихся на

единицу продукции (т.е. повышение фондоотдачи).

3. Снижение расхода зарплаты на единицу продукции (т.е. повышение

производительности).

4. Сокращение административно-управленческих расходов.

5. Ликвидация непроизводственных расходов и потерь.

Внутрипроизводственные факторы снижения издержек производства – это:

1. Улучшение техники и технологий.

2. Совершенствование организации производства и труда.

3. Изменение объема производства.

Каждая из названных групп факторов включает систему мероприятий,

обеспечивающих экономию ресурсов. Эта экономия может быть

количественно определена по формулам.

Например, снижение издержек предприятия за счет уменьшения затрат

труда на единицу продукции считается:

СИ = (1 – j

зп

/ j

пт

) Y

пт

100 ,

где j

зп

– индекс роста средней зарплаты;

j

пт

– индекс роста производительности труда;

Y

пт

– удельный вес зарплаты в издержках предприятия в процентах.

Снижение постоянных издержек на единицу продукции за счет роста

объема производства считается:

n

СИ = ( 1 – j

ni

/ j

0

) Y

ni

100 ,

i=1

где j

ni

– индекс изменения постоянных издержек i-го вида;

j

0

– индекс изменения производства;

Y

ni

– удельный вес постоянных издержек i-го вида в издержках

предприятия в процентах.

На величину издержек существенное влияние оказывают

внепроизводственные факторы (независящие от предприятия) –

изменение цен на сырье и другие. Снижение издержек увеличивает

прибыль, дает возможность снижать цену, а значит, повышает

конкурентоспособность предприятия.

73

К теме 8. Издержки предприятия

З а д а ч а 1

Определить полную себестоимость газового редуктора РДСГ2-1,2

завода газовой аппаратуры по следующим данным:

Расход сырья и материалов составляет 13 160 руб.;

Транспортно-заготовительные расходы – 10%;

Топливо и энергия для технологических целей – 658 руб.;

Основная заработная плата производственных рабочих – 1348 руб.;

Отчисления на социальное страхование 35%;

Отчисления в фонд ликвидации последствий аварии на ЧАЭС – 12%;

Цеховые расходы – 310%;

Внепроизводственные расходы – 3%.

Р е ш е н и е:

Транспортно-заготовительные расходы составят:

10100:13160 .руб13160

.

Отчисления на социальное страхование:

35100:1348 руб.472

.

Отчисления в фонд ликвидации

последствий аварии на ЧАЭС:

)12100:1348( руб.162

.

Цеховые расходы:

480100:1348 руб.6470

.

Общезаводские расходы:

310100:1348 руб.4179

.

Производственная себестоимость:

417964701624721348658131613160 .руб27765

.

Внепроизводственные расходы:

3100:27765 .руб833

.

Полная себестоимость:

83327765 .руб28598

.

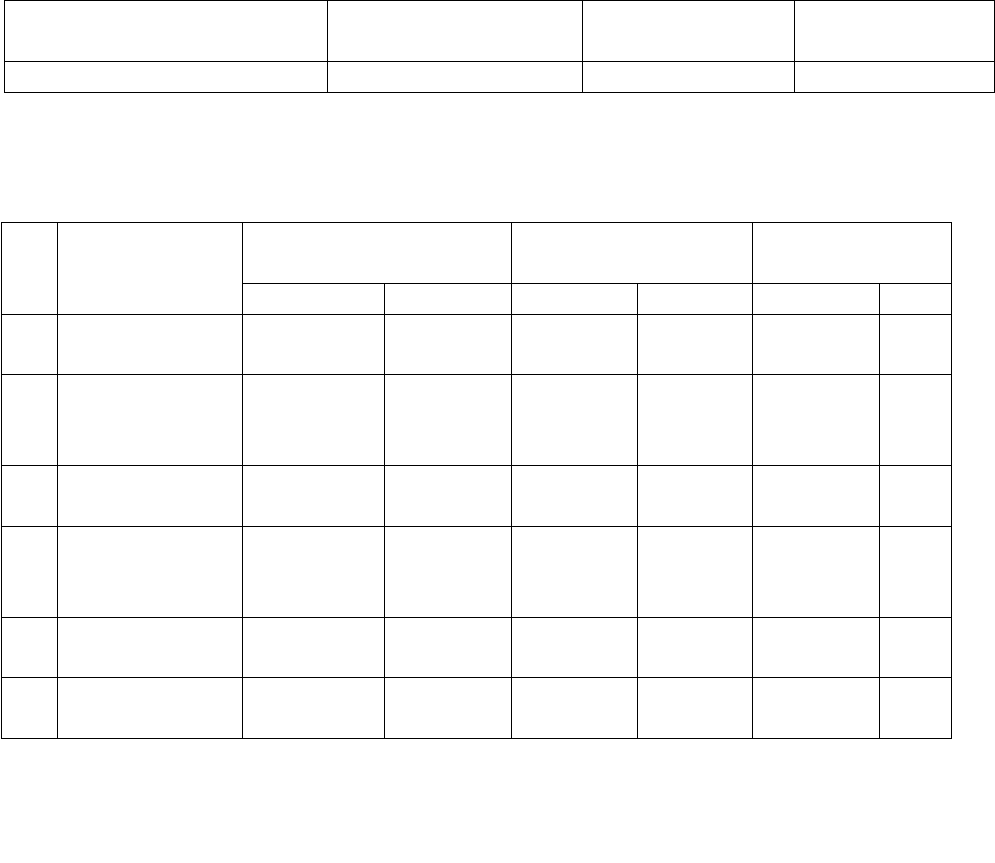

З а д а ч а 2

Рассчитать и проанализировать структуру издержек производства

Таблица 8

Виды затрат

Завод

пластмассовых

изделий

Инструментальн

ый завод

Мясокомбинат

1. Материальные затраты 19 560 16 500 2 177 150

2. Амортизация основных

фондов

1050 380 37760

3. Расходы на оплату труда 9320 41 350 38 900

74

4. Отчисления на

соц.страхование

3470

16 670 15 550

5. Прочие расходы 3840 14 220 10 350

Р е ш е н и е:

Таблица 9

№

п/п

Виды затрат

Завод пластмассовых

изделий

Инструментальный

завод

Мясокомбинат

млн.руб. % млн.руб. % млн.руб. %

1

Материальны

е затраты

19 560 52,5 16 500 18,5 2 177 150 95,5

2

Амортизация

основных

фондов

1050 2,8 380 0,4 37 760 1,6

3

Расходы на

оплату труда

9320 25,0 41 350 46,4 38 900 1,7

4

Отчисления

на соц.

страхование

3470 9,3 16 670 18,7 15 550 0,7

5

Прочие

расходы

3840 10,4 14 220 16,0 10 350 0,5

37 240 100,0 89 120 100,0 2 279 710

100,

0

Например: материальные затраты для завода пластмассовых изделий

составят:

%5,5210037240:19560

75

ТЕМА 9. ДОХОД, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

ПРЕДПРИЯТИЯ

1. Доход предприятия.

2. Прибыль предприятия, ее виды и распределение.

3. Рентабельность и ее виды.

Доход предприятия

Доход – это важнейший экономический показатель работы предприятия,

отражающий финансовые поступления от всех видов деятельности

(реализация продукции, оказание услуг, выполнение работ).

Различают валовый, средний и предельный доход:

Валовой (совокупный, общий) доход – это денежная сумма, получаемая

от продажи произведенной продукции (выручка). Он равен цене товара,

умноженной на количество реализованного товара:

ВД = Ц А.

Средний доход – равен общему доходу, деленному на количество

единиц проданной продукции (средняя цена реализации):

СД = ВД / А.

Предельный доход – это величина денежных средств, на которую

возрастает валовой доход в результате увеличения количества произведенной

и реализованной продукции на одну единицу:

ПД = ВД / А.

Предельный доход позволяет оценить возможность окупаемости каждой

дополнительной единицы выпускаемой продукции. И в сочетании с

показателем предельных издержек служит стоимостным ориентиром

возможностей расширения предприятия.

В экономике предприятия есть некоторые отличия в определении дохода

по сравнению с микроэкономикой. Здесь доход – это все полученные в

рассматриваемом периоде средства предприятия, которые могут быть

направлены им на развитие и потребление, т.е. валовой доход – это

денежные поступления от реализации продукции (работ, услуг) за вычетом

материальных затрат на ее производство и реализацию. Таким образом,

валовой доход предприятия включает чистую прибыль, а также две

76

составляющие от себестоимости – заработную плату и амортизационные

отчисления.

ВД = В – МЗ – НН – НП ,

где В – выручка;

МЗ – материальные затраты;

НН – начисленные налоги;

НП – налоги на прибыль.

Кроме этого, различают чистый доход предприятия. Это часть

валового дохода, остающаяся после формирования фонда оплаты труда (за

вычетом средств на оплату) и являющаяся источником денежных

накоплений предприятия.

Понятие дохода, которое дает микроэкономика используется для

экономического анализа и оценки деятельности предприятия, а второе

определение (предпринимательское) служит для целей налогообложения и

распределения средств.

Прибыль предприятия, ее виды и распределение

Прибыль предприятия – это разность между выручкой от реализации

продукции (работ, услуг) и общими издержками. Это главный, обобщающий

показатель оценки хозяйственной деятельности предприятия.

Однако в условиях самофинансирования и коммерческого расчета

прибыль предприятий выступает не только в качестве главного результата

финансово-хозяйственной деятельности предприятия, но также:

одним из важнейших источников пополнения доходной части

государственного и местных бюджетов;

источником самофинансирования и развития предприятия;

основой для инвестиционной и инновационной деятельности предприятия;

источником удовлетворения материальных интересов членов трудового

коллектива и собственника предприятия.

Особенностью прибыли в условиях рынка является не накопление ее в

денежной форме, а расходование на инвестиции и инновации, на

обеспечение экономического роста предприятия и повышения его

конкурентоспособности.

С точки зрения микроэкономики различают бухгалтерскую,

экономическую и нормальную прибыль.

Бухгалтерская прибыль – это разность между валовым доходом

(выручкой) и бухгалтерскими (явными) издержками предприятия.

Но для экономической оценки деятельности и дальнейшего развития

предприятия этот показатель недостаточно объективен.

Экономическая прибыль – это разность между выручкой (валовым

доходом) и экономическими издержками. Экономические издержки – это

77

упущенный доход, который предприятие получило бы, если бы использовало

свои ресурсы (средства) по-другому.

В случае когда валовой доход равен экономическим издержкам, т.е.

равен наилучшему альтернативному доходу (экономическая прибыль равна

нулю), предприятие получает нормальную прибыль.

Нормальная прибыль – это прибыль, которую предприятие могло бы

получить, используя свои ресурсы по-другому, но получило у себя.

Эти показатели используются для экономического анализа развития

предприятия, но для целей налогообложения и распределения средств

выделяют другие виды прибыли.

Валовая (балансовая) прибыль представляет собой сумму прибыли от

реализации продукции (работ, услуг): (П

рп

), основных фондов, иного

имущества предприятия: (П

рф

) и доходов от внереализационных операций

(П

во

), уменьшенных на сумму расходов по этим операциям:

П

в

= П

рп

+ П

рф

+ П

во.

.

Прибыль от реализации продукции (работ, услуг) определяется как

разница между выручкой от реализации продукции (без НДС и акцизов) и

затратами на производство и реализацию, включаемыми в себестоимость:

П

рп

= В

рп

– НДС – А – И.

Прибыль от реализации основных фондов и иного имущества

предприятия учитывается как разность (превышение) между проданной

ценой и первоначальной (или остаточной) стоимостью этих фондов,

увеличенной на индекс инфляции:

П

рф

= В

рф

– С

ф

j

и

.

Прибыль от внереализационных операций считается как разность между

доходами и расходами от внереализационных операций:

П

во

= Д

во

– Р

во.

В состав доходов (расходов) от внереализационных операций

включаются: доходы, получаемые от долевого участия в деятельности других

предприятий, от сдачи имущества в аренду, доходов по акциям и т.д.

Чистая прибыль образуется после уплаты из валовой прибыли налогов и

других обязательных платежей. Чистая прибыль остается в полном

распоряжении предприятия.

Прибыль и доходы предприятий являются основным источником

формирования государственного и местных бюджетов РБ. В 1994 году

отчисления от налога на прибыль и доходы предприятий составили 29,8%

доходной части государственного бюджета.

78

При определении налогооблагаемой прибыли из балансовой прибыли

вычитается прибыль, полученная от мероприятий, доходы от которых

облагаются отдельным налогом (доходы от акций, облигаций, депозитов, а

также от участия в совместных предприятиях). Затем прибыль уменьшается

на сумму налога на недвижимость (3% от стоимости объекта в год).

Рассчитанная таким образом налогооблагаемая прибыль уменьшается также

на сумму льготируемой прибыли (прибыль, используемая на мероприятия по

ликвидации последствий аварии на ЧАЭС, на проведение природоохранных

мероприятий, на научно-исследовательские и конструкторские работы, на

расширение производства и т.д.), при этом общая сумма льготируемой

прибыли должна быть не более 50% балансовой.

Оставшаяся сумма облагается налогом на прибыль. Установлены разные

ставки налогов. Прибыль предприятий облагается по ставке 30%,

предприятий АПК – 10%. Доходы от акций, долевого участия и т.д. – 15%.

Доходы от казино, видеосалонов и т.д. – 60%. Доходы от биржевой и

брокерской деятельности – 40%. Государственным предприятиям, не

принявшим государственный заказ к выполнению, ставка налога на прибыль

увеличивается на 5 единиц. Предприятия, обеспечивающие производство и

поставку товаров народного потребления сверх уровня прошлого года,

выплачивают налог из прибыли прироста на 50% меньше.

Реальная средняя ставка налога из балансовой прибыли в 1994 году

составила 40%. Для сравнения: в США – 28,7 %.

Льготы по налогу на прибыль предоставляются также по прибыли,

использованной на:

содержание пионерских лагерей, детских дошкольных учреждений;

домов инвалидов, на другие благотворительные цели;

создание рабочих мест для инвалидов и т.д.

Порядок уплаты налога и льготы определены законом РБ «О налогах на

доходы и прибыль предприятий, объединений, организаций».

Чистая прибыль – это прибыль, остающаяся у предприятия после уплаты

налогов и платежей. Она поступает в полное распоряжение предприятия,

которое и определяет направления ее дальнейшего использования, если иное

не предусмотрено уставом предприятия.

Первоочередные платежи – это штрафы, неустойки и т.д. В

собственность членов трудового коллектива прибыль передается с целью

повышения заинтересованности работников предприятия в высоких

конечных результатах производства.

Размер доли прибыли, передаваемой в собственность членов трудового

коллектива, устанавливается собственником имущества, а порядок ее

распределения между работниками определяется собранием трудового

коллектива.

Рентабельность и ее виды

79

Рентабельность – показатель эффективности единовременных и

текущих затрат. В общем виде рентабельность определяется отношением

прибыли к единовременным и текущим затратам, благодаря которым

получена эта прибыль.

Различают рентабельность производства и рентабельность продукции.

Рентабельность продукции показывает результативность текущих затрат, она

определяется отношением прибыли от реализации товарной продукции к ее

себестоимости:

Р

п

= П

п

/ С

п

100.

Рентабельность продукции определяется как в целом по всей продукции,

так и по отдельным ее видам.

Рентабельность производства показывает, насколько результативно

используется имущество предприятия. Она определяется как отношение

годовой прибыли (балансовой) к среднегодовой стоимости основных фондов

и сумме оборотных средств:

Р

о

= П

б

/ (Ф

о

+ Ф

об

) 100.

Кроме того, рассчитывают рентабельность инвестиций и рентабельность

капитала. Рентабельность инвестиций показывает эффективность

капитальных вложений в расширение производства и новую технику:

Р

и

= П / К 100 ,

где ∆П – прирост прибыли в результате инвестиций;

К – сумма капитальных вложений.

Обратный показатель: Т=К/П характеризует срок окупаемости.

Рентабельность капитала характеризует величину прибыли, полученную

на сумму вложенного капитала. В зависимости от того, к какому капиталу

относится прибыль, различают:

1. Рентабельность номинального собственного капитала (уставного

фонда), когда прибыль делится на сумму уставного фонда или

акционерного капитала.

2. Рентабельность собственного капитала по балансу.

3. Рентабельность суммарной величины капитала, когда прибыль

делится на сумму собственного и заемного капитала.

4. Рентабельность оборота, которая характеризует удельный вес

прибыли в доходе предприятия от реализации продукции:

Р

о

= П

п

/ О 100 ,

где П

п

– прибыль от реализации продукции;

О – общая сумма оборота (дохода, т.е. выручки от реализации продукции).

80