Гурский В.Т., Рыбина Т.Н. Экономика предприятия

Подождите немного. Документ загружается.

Основные фонды учитываются в денежном и натуральном выражении.

Натуральные показатели в виде конкретных средств труда необходимы для

определения технического состава, расчета производственных мощностей,

составления баланса оборудования и т.д. Денежная оценка позволяет

определить его структуру, динамику, стоимость на данный момент,

суммировать различные виды средств труда, определять размеры

амортизационных отчислений.

Основные фонды в денежном выражении оцениваются по

первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость – это затраты на изготовление, постройку

или приобретение основных фондов, их транспортировку, затраты, связанные

с вводом их в действие.

Одинаковые виды основных фондов, оприходованные в разное время,

могут иметь неодинаковую первоначальную стоимость. Это затрудняет

определение действительной эффективности использования основных

фондов. Для устранения этого фактора периодически проводят переоценку

основных фондов.

Восстановительная стоимость – это стоимость производства, постройки

и приобретения основных фондов в условиях и по ценам данного периода.

Она определяется путем переоценки действующих основных фондов с

учетом физического и морального износа, т.е. остаточной стоимости.

Остаточная стоимость отражает сохранившуюся стоимость основных

фондов по истечении определенного срока эксплуатации, т.е. фиксирует ту

их часть, которая еще не перенесена на себестоимость изготовленной

продукции. Определяется разностью между балансовой стоимостью

(первоначальной или восстановительной) и суммой износа основных фондов,

исчисляемой исходя из норм амортизации на полное восстановление

(реновацию).

При проведении капитального ремонта основных фондов сумма износа

уменьшается, а остаточная стоимость соответственно увеличивается на

величину затрат на капитальный ремонт.

Для проверки состояния основных фондов в натуре на предприятиях

периодически проводится инвентаризация.

Износ и амортизация основных фондов

Износ основных фондов – это постоянная утрата ими своей

потребительской стоимости в результате перенесения ее на вновь созданный

продукт. Различают физический и моральный износ.

Физический износ определяется тем, что, участвуя в производственном

процессе, средства труда претерпевают определенные изменения,

изменяются их механические или другие свойства. Величина физического

износа зависит от интенсивности и характера его эксплуатации, условий

хранения и т.д.

51

Для оценки степени физического износа применяются экспертный метод

и метод анализа срока службы. При этом либо обследуют фактическое

состояние объекта, либо сравнивают с нормативными сроками эксплуатации.

Моральный износ основных фондов – это уменьшение ими своей

стоимости до окончания срока службы вследствие затрат на его

воспроизводство по мере того, как новые аналогичные виды основных

фондов начинают производиться дешевле, имеют более высокую

производительность и технически более совершенны. Поэтому применение

морально устаревших машин и оборудования становится экономически

невыгодным.

Различают две формы морального износа.

Первая форма связана с тем, что в результате повышения эффективности

производства машины и оборудование той же конструкции производятся

дешевле и переносят меньшую стоимость на готовый продукт, удешевляя ее.

Вторая форма связана с внедрением новых, более совершенных средств

труда, применение которых дает больший экономический эффект. Их

использование удешевляет производимую продукцию или вытесняет ее с

рынка.

Замена устаревших, но еще годных машин новыми должна решаться на

основе детального, всестороннего экономического расчета. Машины и

оборудование, применение которых становится невыгодным в одних

условиях, могут с успехом применяться в других. В этом случае говорят о

частичном моральном износе оборудования.

Потери от морального износа могут быть значительно сокращены в

результате максимально ускоренного использования имеющейся техники, ее

модернизации и реконструкции.

Постепенное изнашивание средств труда вызывает необходимость

производить накопление денежных средств на возмещение их износа и на

воспроизводство. Это осуществляется посредством амортизации.

Амортизацией называется процесс погашения стоимости основных

фондов путем постепенного перенесения ее на производимую продукцию.

Денежные средства, предназначенные для возмещения стоимости износа

основных фондов, называются амортизационными отчислениями. Они

начисляются в соответствии с нормами амортизации и включаются в

издержки производства. На основе амортизационных отчислений создается

амортизационный фонд для полного восстановления основных фондов.

Общая сумма амортизации, переносимая на производимую продукцию,

определяется как разница между первоначальной и ликвидационной

стоимостью основных фондов.

Норма амортизации – это установленный в процентах от балансовой

стоимости размер амортизации за определенный период времени (обычно за

год) по конкретному виду основных фондов.

Установленные нормы обязательны для применения всеми действующими

на основе хозрасчета предприятиями независимо от форм собственности.

52

Амортизационный период – это экономически целесообразный период

эксплуатации основных фондов. Это срок, в течение которого производятся

амортизационные отчисления на полное восстановление. Его величина

является обратной норме амортизации на год.

Различают несколько методов начисления амортизации:

1. При равномерном методе предприятия начисляют амортизацию

ежемесячно (исходя из норм амортизации на месяц) равномерно в течение

всего нормативного срока службы основных фондов.

2. С целью более быстрого обновления основных фондов целесообразно

применять ускоренную амортизацию. Наиболее распространенный ее метод

основан на уменьшении периода амортизации, когда в первые годы

эксплуатации оборудования резко повышается норма амортизации (иногда

до 40%), а затем снова применяют общепринятые нормы. В результате чего у

предприятия появляются возможности дальнейшего расширения

производства на базе новейшей техники. При этом применение ускоренной

амортизации не может служить основанием для повышения цен на

продукцию.

Различают также другие методы ускоренной амортизации:

метод уменьшения остатка (по двойной норме, полуторной и т.д.), когда

начисление в каждом периоде осуществляется на основе установленного

процента (например, при двойной норме процент будет в два раза выше норм

равномерной амортизации), но от постепенно уменьшающейся суммы

остаточной стоимости;

метод суммы лет – при котором число лет предполагаемого срока

службы перечисляется в обратном порядке (5;4;3;2;1) и суммируется (15),

доля амортизационных отчислений каждый год равна отношению цифры

года в обратном порядке к сумме лет (5/15; 4/15; 3/15;...).

Необходимо отметить, что ускоренная амортизация, с одной стороны,

увеличивает средства предприятия для обновления основных фондов, но с

другой стороны – увеличивает издержки производства, т.е. уменьшает прибыль.

3. При внедрении дорогостоящей техники со значительным периодом ее

наладки и освоения (робототехнические комплексы, производственные

системы) в первые годы, в период освоения, применяется пониженная норма

амортизации, затем она резко увеличивается и осуществляется по

прогрессивной системе.

Наиболее приемлемые сроки замены оборудования определяет само

предприятие с учетом условий эксплуатации и прогресса техники и

технологий. Однако в момент погашения балансовой стоимости

оборудования амортизация должна прекращаться. В случае списания

основных фондов до погашения балансовой стоимости сумма

недоначисленной амортизации возмещается за счет чистой прибыли

предприятия. Величина балансовой стоимости основных фондов меняется в

течение года. Поэтому расчет амортизационных отчислений ведется по

среднегодовой балансовой стоимости, которая считается по формуле:

53

Ф

нач.

– стоимость основных фондов на начало года;

Ф

вв

и Ф

выб.

– стоимость вводимых и выбывающих основных фондов;

К

1

и К

2

– количество полных месяцев, в течение которых введенное и

выбывшее оборудование находилось в эксплуатации.

Завышение годовой суммы амортизации автоматически уменьшает

сумму налогов. Поэтому контроль за правильным начислением амортизации

осуществляет налоговая инспекция.

Обновление основных фондов

Обновление основных фондов – это процесс замены устаревших средств

труда новыми, более совершенными. Различают частичное и полное

обновление. При частичном обновлении заменяются отдельные узлы и

детали орудий труда, восстанавливаются разрушенные конструкции зданий и

сооружений. Частичное обновление выражается либо в капитальном

ремонте, либо в модернизации.

Капитальный ремонт призван восстановить производительность

оборудования на старой технической основе и представляет собой форму

простого воспроизводства основных фондов. Полностью или частично

устраняет физический износ.

Модернизация – это внесение в конструкцию действующих основных

фондов изменений, которые повышают их технический уровень и улучшают

экономические характеристики. Модернизация проводится с применением

новейших достижений и полностью или частично устраняет моральный

износ второй формы. Модернизация является одной из форм расширенного

воспроизводства. Модернизации подвергаются не только отдельные виды

основных фондов, но и предприятия в целом.

Полное обновление осуществляется путем вывода из производства

устаревших средств труда и замены их новыми. Формами его являются:

техническое перевооружение, реконструкция, новое строительство.

Главной задачей обновления является формирование такого

количественного и качественного состава основных фондов, который

позволит осуществлять производственный процесс максимально эффективно.

Экономический эффект обновления основных фондов выражается в

росте производительности труда, снижении затрат на производство,

улучшении условий труда. Для характеристики процесса обновления

основных фондов используются коэффициенты обновления и выбытия, а

также коэффициент интенсивного обновления.

Коэффициент обновления рассчитывается как отношение стоимости

введенных основных фондов к общей стоимости основных фондов на конец

года.

54

,

12

12

12

2.1

..

КФКФ

ФФ

выбвв

начср

К

обн.

= Ф

вв

/ Ф

кон.г

Коэффициент выбытия определяется как отношение выбывших

основных фондов к общей их стоимости на начало года.

К

выб.

= Ф

выб

/ Ф

нач.г

Иногда в целях более объективной оценки процесса обновления

учитывают не все вводимые основные фонды, а только прогрессивные их

виды. А при расчете коэффициента выбытия учитывают основные фонды,

выбывшие только в связи с физическим и моральным износом.

Коэффициент интенсивного обновления рассчитывается как отношение

стоимости выбывшего, физически и морально изношенного оборудования к

стоимости вновь введенного прогрессивного.

Наличие значительного объема устаревшей техники ведет к негативным

экономическим последствиям: увеличиваются затраты на ремонт,

уменьшается выпуск продукции, снижается ее качество, замедляется

обновление ассортимента и т.д.

Выбор формы обновления (капитальный ремонт, модернизация, новое

оборудование) осуществляется путем сопоставления их экономического

эффекта, т.е. затрат (капитальных вложений), себестоимости продукции и

производительности оборудования.

В большинстве случаев производительность новых машин выше, а

себестоимость продукции ниже, чем у отремонтированных и даже

модернизированных. Однако капитальные затраты на ремонт и

модернизацию могут быть значительно ниже, чем затраты на приобретение

нового оборудования.

Целесообразность той или иной формы можно определить с помощью

неравенства:

К

н

– К

р

<=> (С

р

– С

н

)Т П

р

где К

н

– затраты на приобретение новой машины;

К

р

– затраты на капитальный ремонт;

С

р

– себестоимость продукции на отремонтированной машине;

С

н

– себестоимость продукции на новой машине;

Т – период работы от одного капитального ремонта до другого;

П

р

– производительность отремонтированной машины.

Если < или =, то целесообразно купить новую машину. Если >, то можно

отремонтировать старую.

Быстрое обновление основных фондов позволяет создать условия для

производства высококачественной и конкурентоспособной продукции.

Ликвидация основных фондов – изъятие и списание основных фондов с

баланса предприятия в связи с их непригодностью.

55

Ликвидационная стоимость – выручка от реализации оставшихся после

ликвидации основных фондов объектов (годных стройматериалов, деталей,

узлов и т.д.).

Лизинг основных фондов

Ускоренная амортизация, налоговые и кредитные льготы позволяют

зарубежным предприятиям формировать необходимые финансовые ресурсы

для своевременной замены морально устаревших средств труда. Однако

одним из наиболее перспективных способов решения данной проблемы

является лизинг.

Лизинг – это аренда предприятием не принадлежащих ему средств труда

вместо приобретения их в свою собственность. Это одна из форм

кредитования товаров длительного пользования.

Целью лизинга является развитие материально-технической базы

предприятия в соответствии с научно-техническим прогрессом, техническое

перевооружение, избежание потерь от морального износа, сохранение

ликвидности баланса.

Лизинговые операции, как правило, осуществляют специализированные

лизинговые компании. Они являются кредиторами (объект ссуды – средства

труда) и получают доход в виде арендной платы.

Арендные платежи освобождаются от налогов. На оборудование не

начисляется амортизация и налог на недвижимость. Только затраты по

лизингу включаются в себестоимость продукции.

Различают следующие виды лизинга: оперативный, финансовый,

международный, лизинг недвижимости и другие.

Оперативный лизинг – это арендное соглашение на срок короче периода

полной амортизации средств труда, не предусматривающее выкуп

имущества. По окончании срока оно возвращается лизингодателю, который

может повторно сдать его в аренду либо продать.

Финансовый лизинг – тип аренды, при которой имущество закупается

лизинговой компанией (арендодателем) от имени и по поручению

предприятия арендатора за счет собственных средств или кредитов банка.

При этом арендное соглашение заключается на срок полной амортизации или

близко к нему с последующим выкупом оборудования по остаточной

стоимости.

Международный лизинг – договор лизинга между сторонами,

находящимися в разных странах, или если используются материальные

ценности другой страны. Это арендная форма экспорта.

Лизинг недвижимости – характеризуется передачей в аренду целевых

объектов (зданий, магазинов и т.д.) на срок 15–20 лет, после истечения

которого объекты могут быть переданы или проданы арендатору.

Для того, чтобы лизинговые операции получили развитие в РБ,

необходимо создать лизинговые учреждения, специализирующиеся на

лизинге определенных видов оборудования и на группах клиентов. Кроме

56

этого, лизинговые отделы можно создавать на промышленных предприятиях,

выпускающих дорогостоящую технику и оборудование.

Показатели использования основных фондов

Показатели использования основных фондов – это показатели,

характеризующие эффективность использования средств труда, их видов или

групп в процессе производства. Эффективность использования основных

фондов означает уменьшение их стоимости, приходящейся на единицу

выпускаемой продукции (работ, услуг). Это позволяет снижать текущие

издержки, повысить рентабельность производства и экономить капитальные

вложения.

Наиболее общими показателями использования основных фондов

являются фондоотдача и фондоемкость.

Фондоотдача – это отношение объема продукции к среднегодовой

стоимости основных фондов. Фондоотдачу необходимо определять исходя из

полной балансовой стоимости производственных основных фондов:

Ф

отд

= ОП / Ф

ср

100

Фондоемкость – показатель, обратный фондоотдаче. Он определяется

стоимостью основных фондов, приходящихся на единицу готовой

продукции.

С целью детального выявления результатов использования основных

фондов применяют показатели по определенным их видам и группам (съем

продукции с одного квадратного метра производственной площади или с

единицы определенного оборудования и т.д.).

Производительность машин и оборудования зависит от степени

экстенсивного и интенсивного их использования.

Показатель экстенсивного использования характеризует степень их

использования во времени и определяется как отношение фактического

времени работы машины к календарному режимному (плановому) времени.

Календарное время – это время, в течение которого оборудование

числится в составе основных фондов (число дней в году, умноженное на 24).

Режимное время учитывает продолжительность рабочей недели и число

смен в сутки.

Плановое время учитывает также проведение планового ремонта.

Показатель интенсивного использования машин характеризует их

использование в единицу времени и определяется отношением фактической

производительности машины к технической (плановой).

Общее использование машин и оборудования характеризует показатель

интегральной нагрузки. Он определяется произведением показателей

экстенсивной и интенсивной нагрузки.

В качестве дополнительного показателя использования машин и

оборудования применяется коэффициент сменности. Он определяется

57

отношением фактического времени работы оборудования данного вида к

плановому фонду рабочего времени:

К

см

= Ф

в

/ (n Д

см

М),

где Ф

в

– фактическое число часов рабочего времени машины;

n – число рабочих дней;

Д

см

– продолжительность смены;

М – среднесписочное число машин.

Применяют также и другие показатели (степень износа, коэффициент

технической готовности и другие).

Вся система показателей использования основных фондов применяется

для анализа и оценки функционирования основных фондов, планирования

необходимых капитальных вложений, составления баланса оборудования и

расчета производственных мощностей.

К теме 6. Основные фонды предприятия

З а д а ч а 1

Определить годовую стоимость основных производственных фондов

предприятия.

Таблица 5

Введенные основные фонды Выбывшие основные фонды

Срок ввода Сумма, млн.руб. Срок выбытия Сумма, млн.руб.

с 1 января 25 с 1 марта 12

с 1 мая 35 с 1 июля 21

с 1 сентября 42 с 1 ноября 38

На начало года стоимость машин и оборудования предприятия

составляла 1540 млн.руб.

Р е ш е н и е:

.,АФ

введ

млн.руб362

12

442

12

835

12

1225

млн.руб.826

12

238

12

621

12

1012

,АФ

выб

Среднегодовая стоимость основных производственных фондов предприятия:

руб.1575,5м57526,862,31540Ф

ср

З а д а ч а 2

Результаты производственно-хозяйственной деятельности предприятия

характеризуются данными:

Таблица 6

58

(млн.руб.)

№

п/п

Показатели Базисный год Отчетный год

1 Среднегодовая стоимость основных

производственных фондов

62 000 72 800

2 Объем товарной продукции 280 000 331 000

3 Прибыль 38 800 46 900

4 Стоимость активной части основных

фондов

30 800 38 900

5 Численность работников, чел. 10 000 11 600

Определить фондоотдачу, рентабельность основных производственных

фондов, темпы роста производительности, фондовооруженности и

технической вооруженности труда.

Р е ш е н и е:

Производительность труда:

млн.руб.28000 10:000 280

б

ПТ

млн.руб.5,28600 11:000 331

о

ПТ

Темпы роста производительности:

%8,101%100

28

5,28

.

Фондоотдача:

руб.55,4800 72:000 331

.руб52,4000 62:000 280

о

б

ФО

ФО

Рентабельность:

руб.626,062000:38800

б

R

(62,6%),

руб.644,072800:46900

о

R

(64,4%).

Фондовооруженность:

млн.руб.28,6600 11:800 72

.млн.руб2,6000 10:000 62

..

..

овооруж

бвооруж

Ф

Ф

Темпы роста фондовооруженности:

%3,101%100

2,6

28,6

.

Техническая вооруженность труда:

млн.руб.35,3600 11:900 38

млн.руб.08,3000 10:800 30

..

..

овооруж

бвооруж

Т

Т

Темпы роста технической вооруженности труда:

%8,108%100

08,3

35,3

.

59

ТЕМА 7. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

1. Сущность и состав оборотных средств.

2. Структура оборотных средств и их кругооборот.

3. Определение потребности в оборотных средствах.

4. Эффективность использования оборотных средств.

Сущность и состав оборотных средств

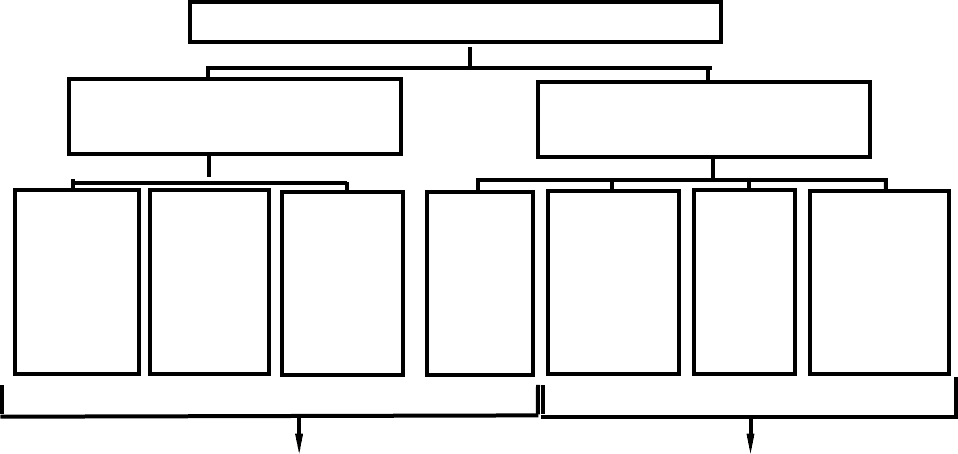

Оборотные средства – это денежные средства, вложенные в

производственные оборотные фонды и фонды обращения,

обслуживающие сферу производства и обеспечивающие непрерывность

производственного процесса (рис. 5).

Оборотные фонды – это средства предприятия, которые целиком

потребляются в процессе производства и переносят свою стоимость на

готовый продукт полностью в течение одного производственного цикла. Это

предметы труда (сырье, материалы, топливо, МБП и т.д.).

Фонды обращения – это средства предприятия, функционирующие в

сфере обращения (готовая продукция на складе, продукция отгруженная,

денежные средства в кассе и на расчетном счете, задолженности, ресурсы и

средства, используемые для обслуживания снабжения и сбыта).

Рис. 5. Состав оборотных средств

60

Оборотные средства

Оборотные

производственные фонды

Фонды

обращения

Производст

венные

запасы

Незаконче

нная

продукция

Расходы

будущих

периодов и

пр.

Готовая

продукци

я на

складе

Продукция

отгруженна

я, но

неоплаченн

ая

Денежн

ые

средства

в банке и

в кассе

Дебитор-

ская

задолженнос

ть и средства

в расчетах

Нормируемая часть оборотных

средств

Ненормируемая часть оборотных

средств