Гурский В.Т., Рыбина Т.Н. Экономика предприятия

Подождите немного. Документ загружается.

Акционерное общество (АО) – это общество, уставной фонд которого

разделен на определенное количество акций равной номинальной стоимости

и формируется за счет их продажи.

Акция – ценная бумага, свидетельствующая о вкладе ее владельца в

уставной фонд акционерного общества и дающая право на участие в его

прибылях.

Акции могут выпускаться в виде бланков или в форме записей на

счетах. Выпускаемые АО акции могут быть именными или на

предъявителя. На именных акциях указывают данные ее владельца, а сам

владелец регистрируется в документах АО. Продать такую акцию

владелец может, поставив в известность АО. При этом выписывается

акция для нового владельца, а старая погашается. Именные акции

позволяют фиксировать движение акций данного АО. Акции на

предъявителя носят анонимный характер.

Кроме того, различают простые и привилегированные акции. Простая

акция дает право участия в управлении АО. Необходимо, однако, отметить,

что взаимоотношения между участниками любого хозяйственного общества

по управлению предприятием, распределению доходов и имущества строятся

в зависимости от размера внесенного ими вклада.

Владельцы привилегированных акций не имеют права голоса на

собрании акционеров. Зато они имеют право получения фиксированного

дивиденда (% от стоимости акции) вне зависимости от результатов

деятельности АО и первоочередное право на участие в разделе имущества

при ликвидации АО.

Все акционеры имеют право продать свои акции на вторичном рынке

ценных бумаг, не получая на это согласия АО и других акционеров.

Цена, по которой акция продается и покупается на фондовых биржах и в

банках, называется курсом акции.

АО – имеют следующие преимущества:

1) возможность объединения практически неограниченного количества

финансовых ресурсов путем публичной подписки на акции;

2) жизнеспособность и динамизм АО, обеспечиваемые

безвозвратностью акций;

3) ограниченность риска заранее обусловленной денежной суммой

делает АО привлекательной формой вложения капитала;

4) возможность использования квалифицированного централизованного

управления.

АО – одна из наиболее распространенных хозяйственно-правовых форм

предприятий в странах с развитой рыночной экономикой.

Коллективные предприятия. Коллективным (народным) называется

такое предприятие, которое образовано путем выкупа государственного или

арендного предприятия его трудовым коллективом без преобразования в

хозяйственное товарищество или общество. Совладельцами являются все

члены трудового коллектива, им принадлежат средства производства (т.е.

имущество предприятия), произведенная продукция и доходы.

21

Имущество, находящееся в коллективной собственности, делится на

неделимую и делимую части.

Неделимой называется та часть имущества, которая не распределяется

между участниками коллективного предприятия в период его

функционирования. Она предназначена для покрытия убытков и расчетов с

кредиторами (бюджетом, банками) в случае ликвидации предприятия. Состав

и величина неделимой части определяются уставом.

Делимой называется та часть имущества, в которой определяются

вклады работников коллективного предприятия. Размер вклада,

приходящегося в среднем на каждого работника, определяется путем

деления делимой части на число работников. Если для выкупа имущества

использовались личные средства, то вклад работника увеличивается на

сумму внесенных им личных средств. Кроме того, при успешном

функционировании предприятия вклад каждого увеличивается в

соответствии с долей работника в ежегодном приросте имущества

(пропорционально зарплате). На вклады могут выплачиваться дивиденды.

За счет ежегодных отчислений из чистой прибыли формируется также

страховой фонд. Он предназначен для выплаты увольняющимся работникам

их вкладов, т.к. при увольнении с коллективного предприятия работник

получает свой вклад и перестает быть совладельцем данного предприятия.

Член трудового коллектива не имеет права получить свой вклад в период

работы на данном предприятии. В остальном механизм функционирования и

степень ответственности такие же, как и у общества с ограниченной

ответственностью.

Главное достоинство: члены трудового коллектива являются

одновременно и собственниками и тружениками, а это повышает

заинтересованность в результатах работы.

Арендные предприятия. Аренда представляет собой основанное на

договоре возмездное владение и пользование имуществом другого

собственника в течение определенного времени с целью получения доходов

или решения других задач.

Арендодатель – собственник, сдающий свою собственность в аренду

арендатору. Аренда не меняет формы собственности. Арендатор за арендную

плату получает право владения и пользования арендным имуществом, в

результате чего продукция и доходы становятся его собственностью.

Соответственно арендные предприятия – это предприятия, взятые в

аренду, при этом в аренду сдаются не отдельные части имущества (здания,

оборудование), а единый имущественный комплекс, обеспечивающий

нормальные условия для производства и реализации продукции и получения

дохода.

При аренде предприятий в состав арендуемого имущества включаются

основные фонды по остаточной стоимости и собственные оборотные

средства предприятия.

В РБ наибольшее распространение получила аренда государственных

предприятий трудовыми коллективами.

22

В процессе аренды часть прибыли направляется на накопление, т.е. на

приобретение и обновление средств производства, в результате чего

создается собственное имущество арендатора. Таким образом, происходит

процесс постепенного выкупа имущества и преобразования государственного

предприятия в коллективное.

Имущество, приобретенное трудовым коллективом за счет собственных

средств за период аренды, является коллективной собственностью. В нем

определяются вклады, так же как и на коллективных предприятиях.

Основным инструментом, регулирующим взаимоотношения между

арендатором и арендодателем, является арендная плата. Арендная плата

должна возместить арендодателю износ данного объекта в период аренды, а

также приносить ему доход от сдачи имущества. Кроме того, сюда может

входить плата за землю и другие природные ресурсы.

Доход арендодателя в виде процента от стоимости арендуемого

имущества определяется по соглашению между арендатором и

арендодателем.

Источником арендной платы является прибыль арендатора. Если

арендуется государственное предприятие, то в РБ сумма налога на прибыль

уменьшается на величину арендной платы за вычетом амортизационных

отчислений, входящих в ее состав.

В нашей республике, благодаря этой льготе, большинство арендных

предприятий работают на условиях бесплатной аренды. Благодаря чему у нас

эта хозяйственно-правовая форма получила широкое распространение.

Совместные предприятия. Совместным называется такое предприятие,

которое создано на основе объединения капитала отечественных и

зарубежных партнеров для совместного осуществления хозяйственной

деятельности.

В создании совместного предприятия могут принимать участие как

физические, так и юридические лица, а также государство в лице

уполномоченных органов. В результате совместные предприятия базируются

на смешанных формах собственности.

Совместные предприятия могут создаваться в форме АО, ООО и других

хозяйственных обществ и товариществ.

Основные принципы создания совместных предприятий – это:

объединение капитала, принадлежащего лицам или предприятиям различных

государств; совместное управление предприятием посредством разделения

управленческих функций между партнерами; совместное несение рисков

пропорционально вкладам; совместное участие в прибылях.

В счет вкладов в уставной фонд могут быть внесены любые элементы

производства: физические (здания, оборудование, материалы), финансовые

(как в валюте, так и в белорусских рублях), технологические (ноу-хау) и

другие. В промышленности Беларуси СП возникают, как правило, на

технологической основе, т.е. иностранный участник предоставляет новую

технологию и, возможно, оборудование, а белорусский партнер – общие

условия производства (капитал, рабочую силу сырье и т.д.).

23

Специфическими принципами деятельности СП являются:

взаимовыгодность и сбалансированность интересов сторон и валютная

самоокупаемость ( на практике это означает ориентацию предприятий на

экспорт произведенной продукции).

Совместные предприятия в РБ имеют определенные льготы в области

налогообложения в целях привлечения иностранного капитала. Они

освобождаются от уплаты налога на прибыль в течение двух лет, а если доля

иностранного капитала более 30% – в течение трех лет.

Балансовая прибыль совместных предприятий уменьшается на сумму

отчислений в резервный фонд.

Тем не менее СП в республике развиваются слабо и их количество за

последние годы сократилось, а из оставшихся многие не работают.

Новые организационные формы объединений:

концерн, консорциум, хозяйственная ассоциация, союз

Предприятия различных хозяйственно-правовых форм могут создавать

объединения для решения определенных задач. При этом предприятия,

входящие в состав объединения, сохраняют свою самостоятельность и права

юридического лица.

В зависимости от целей создания объединений различают

хозяйственные объединения и союзы.

Хозяйственные объединения создаются с целью расширения

возможностей предприятия в производственно-сбытовом, научно-

техническом и социальном развитии. В свою очередь в зависимости от целей

совместной деятельности хозяйственные объединения могут создаваться в

форме концерна, хозяйственной ассоциации и консорциума.

Концерн – объединение самостоятельных предприятий с целью

централизации нескольких функций производственной и научно-

технической, инвестиционной, финансовой и внешнеэкономической

деятельности, а также организации коммерческого обслуживания

предприятий (Беллегпром, Мясомолпром).

Предприятия могут входить только в один концерн, они обязаны

указывать принадлежность к концерну в своем фирменном наименовании.

Государственные предприятия при вхождении в концерн утрачивают свою

ведомственную принадлежность.

Хозяйственная ассоциация – объединение предприятий и организаций

с целью совместного осуществления, как правило, только одной

производственно-хозяйственной функции. Ее участники сохраняют свою

ведомственную принадлежность и могут входить в другие объединения без

согласования с другими участниками.

Консорциум – временное объединение предприятий, создаваемое на

паевой основе для совместной реализации целевых комплексных программ и

проектов, а также выполнения государственных заказов. Предприятия,

входящие в консорциум, могут одновременно принимать участие в других

24

объединениях. После выполнения поставленной цели консорциум

распадается.

Союзы – нехозяйственные объединения – создаются с целью

координации деятельности, обеспечения защиты прав и представления

общих интересов в государственных органах, международных организациях

и т.д. (союз предпринимателей). Участники союза сохраняют ведомственную

принадлежность и могут входить в другие объединения. Союз осуществляет

свою деятельность за счет членских взносов участников или пожертвований

предприятий, организаций, граждан.

Руководящие органы любых объединений не обладают

распорядительной властью в отношении предприятий, и выполняют свои

функции на основании договора.

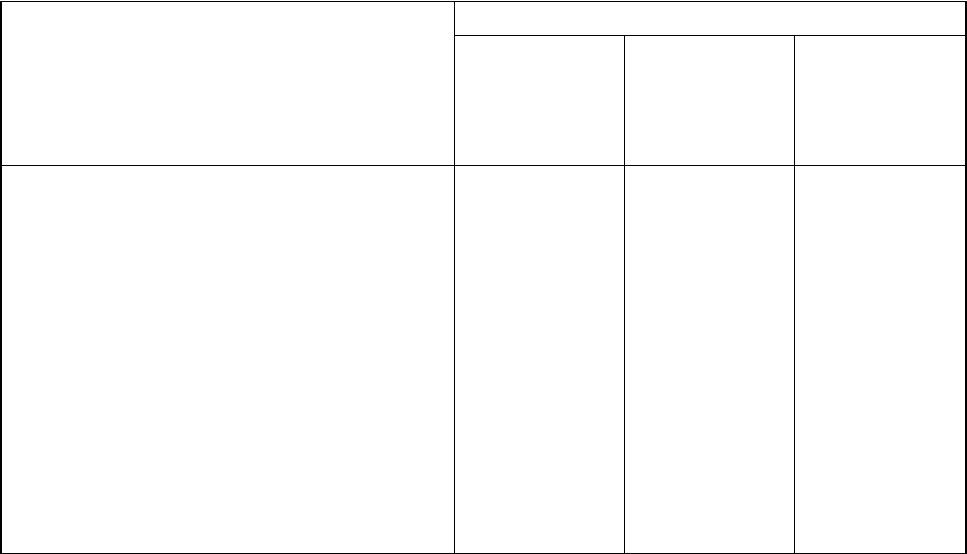

Таблица 2

Структура промышленности РБ по формам собственности

Удельный вес %

Организационно-правовые

формы предприятий

в общем

числе

предприятий

в общем

объеме

производств

а

в общей

численности

занятого

персонала

Вся промышленность,

в т.ч по формам собственности:

государственная

– республиканская

– коммунальная

негосударственная

– частные

– кооперативы

– арендные

– акционерные

– коллективные

– остальные формы

100

33.3

20.0

13.3

66.7

2.1

48.3

2.3

4.6

3.6

5.8

100

65.4

56.9

8.5

34.6

0.4

3.4

5.6

19.2

2.6

3.4

100

61.0

52.9

9

38.1

0.5

4.6

7.4

17.6

4.2

3.9

25

ТЕМА 3. ТРУДОВЫЕ РЕСУРСЫ

И ИХ ПРОИЗВОДИТЕЛЬНОСТЬ

1. Трудовые ресурсы, их состав и структура. Проблема безработицы в

республике Беларусь.

2. Сущность и значение производительности труда, показатели и методы

ее измерения.

3. Темпы роста производительности труда. Факторы и резервы роста

производительности труда.

Трудовые ресурсы, их состав и структура.

Проблема безработицы в Республике Беларусь

Трудовые ресурсы – это часть населения республики, обладающая

необходимым физическим развитием, знаниями и практическим опытом для

работы в народном хозяйстве.

К трудовым ресурсам относят население в трудоспособном возрасте, т.е.

мужчин 16–59, женщин 16–54 лет, за исключением неработающих инвалидов

1 и 2 групп и льготных пенсионеров (работников вредных производств).

Сюда входят как занятые, так и потенциальные работники.

Изменение численности трудовых ресурсов зависит от естественного

движения населения, рождаемости и смертности. Кроме того, меняется

соотношение численности населения, вступающего в трудоспособный

возраст и переходящих в пенсионный возраст. Поэтому удельный вес

населения трудоспособного возраста во всем числе республике колеблется в

пределах 49–53%. При этом женщины составляют примерно половину

(48,8%) трудоспособного населения.

Трудовые ресурсы предприятия делятся на: рабочих, руководителей,

специалистов и технических исполнителей.

Руководители – директора и их заместители, главные специалисты,

начальники цехов (отделов) и их заместители, мастера.

Специалисты – ИТР (инженерно-технические работники), экономисты,

социологи, юрист – консультанты, энергетики, техники и другие.

Технические исполнители – делопроизводители, учетчики, табельщики,

секретари-машинистки и т.д.

Соотношение работников по категориям характеризует структуру

трудовых ресурсов предприятия. Различают также другие виды структуры

занятости трудовых ресурсов в народном хозяйстве:

- в материальном и нематериальном производстве;

- по отраслям;

- по организационно-правовым формам предприятий и т.д.

26

Рынок труда является неотъемлемой частью рыночного механизма

хозяйствования. Он предопределяет пропорциональность распределения

рабочей силы в зависимости от структуры общественных потребностей и

позволяет увязать экономические интересы субъектов трудовых отношений

(т.е. работодателя и рабочего).

Рынок труда создает условия, обеспечивающие рост трудовой

активности и повышение дисциплины труда. В условиях рынка труда на

первый план выдвигается совершенствование профессиональной подготовки

работников, высвобождение и переподготовка рабочей силы для более

важных отраслей народного хозяйства, но вместе с тем возникает проблема

занятости или безработица.

Безработица – временная незанятость экономически активного населения.

В зарубежных странах безработица иногда составляет 5,2 – 5,5 %. В РБ

официальный уровень безработицы 1,5 – 1,9 %, но по оценкам специалистов

скрытая безработица в два раза выше.

Различают следующие виды безработицы:

1) фрикционная – связана с перемещением людей с одной работы на

другую, из одной местности в другую (носит кратковременный характер);

2) структурная – связана с появлением новой техники и технологий,

появлением новых и устареванием старых товаров;

3) циклическая безработица – связана с недостаточным совокупным

спросом на товары и услуги (депрессия);

4) скрытая безработица – когда на производстве занято больше

работников, чем это требуется.

Различают также:

- конверсионную безработицу – связанную с сокращением армии и

занятых в отраслях военно-промышленного комплекса;

- молодежную безработицу – когда молодые люди не могут найти

работу после школы, после техникума, высшего учебного заведения.

В соответствии с законом "О занятости населения" в РБ создана

Государственная служба занятости. Основными ее задачами являются:

1) обеспечение реализации права граждан на труд;

2) оказание государственной помощи в трудоустройстве и

профессиональной переподготовке.

Кроме того, из фонда службы занятости выплачиваются пособия по

безработице. В зависимости от длительности оплачиваемой работы,

предшествующей началу безработицы, размер пособия колеблется от 50

до 70% средней заработной платы по последнему месту работы. Для

ищущих работу впервые пособие выплачивается в размере 75 – 100%

минимальной зарплаты.

В РБ право на пособие имеет человек в трудоспособном возрасте,

который по состоянию здоровья может работать и которому в течение

двухнедельного срока не предоставлена работа из-за отсутствия вакансий. Он

должен быть зарегистрирован в службе занятости, готовым пройти обучение.

Продолжительность выплаты пособий не более 26 календарных недель.

27

Основным источником Государственного фонда содействия занятости в

республике являются отчисления предприятий, учреждений и организаций,

которые расположены на территории республики независимо от форм

собственности и хозяйствования (кроме предприятий инвалидов). Норматив

ежемесячных отчислений 1% от фонда оплаты труда.

Сущность и значение производительности труда,

показатели и методы ее измерения

Производительность труда – количественное отношение объема (массы)

полученного продукта к труду, затраченному на его изготовление

(эффективность труда в процессе производства).

Различают производительность индивидуального и общественного

труда. Производительность индивидуального труда отражает затраты живого

труда (определяется на предприятиях) и выражается:

выработкой – т.е. количеством продукции, производимой в единицу времени;

трудоемкостью – т.е. затратами времени на единицу продукции (обратный

показатель). Производительность общественного труда отражает затраты и

живого, и прошлого (овеществленного) труда. При ее исчислении объем

национального дохода делится на численность работников, занятых в сфере

производства.

Значение производительности труда раскрывается по трем направлениям:

1. Значение для народного хозяйства (экономики, промышленности,

предприятия) связано с повышением эффективности использования

трудовых ресурсов.

2. Значение для общества связано с возможностью предприятий

производить, а населения покупать большее количество товаров (работ,

услуг) лучшего качества, т.е. более полно удовлетворяются потребности.

3. Значение для человека (работника) связано с сокращением времени на

работу (высвобождение его для культурно-нравственного, духовного

развития), повышение стоимости труда работника (рост зарплаты), рост

удовлетворенности своим трудом.

Методы измерения производительности труда – это способы выражения ее

уровня. Затраты труда на выработку продукции могут быть выражены в

человеко-часах, -днях, -месяцах (кварталах, годах), что соответствует

показателям часовой, дневной, месячной и т.д. производительности труда.

Часовая производительность характеризует ее уровень за время фактической

работы, дневная, кроме этого, учитывает влияние использования рабочего

времени в пределах рабочего дня, месячная (квартальная, годовая), кроме того,

учитывает влияние изменения продолжительности рабочего месяца (квартала,

года).

В соответствии с принятыми измерителями объема выпуска продукции

(выполнения работ) различают натуральный, трудовой и стоимостный

методы измерения производительности труда.

28

При натуральном методе уровень производительности труда

определяется отношением количества продукции в натуральных единицах

измерения (тоннах, метрах, штуках) к затратам рабочего времени или

среднесписочной численности работающих. Используя для сравнения

производительности на рабочих местах и участках, производящих

однородную продукцию, для определения норм выработки конкретной

продукции (показатель трудоемкости используется для определения нормы

времени). Вариантом натурального метода является метод натуральных

условных единиц, при котором однородная, но разнокачественная продукция

приводится по какому-либо признаку к условному эталону.

Трудовой метод заключается в соизмерении различных видов продукции

по затратам труда на их производство. Часто применяется для сопоставления

нормативных затрат рабочего времени с фактическим.

Общий индекс производительности труда по трудовому методу

подсчитывается по формуле:

I = t

0

q

1

/ t

1

q

1 ,

где t

0

и t

1

– фактические затраты рабочего времени на производство

единицы продукции каждого вида соответственно в базисном и текущем

периодах;

q

1 –

количество продукции каждого вида отчетного периода.

При этом t

0

q

1

- t

1

q

1

--

абсолютная величина экономии рабочего

времени. Применяется как на предприятии, так и в отраслях и народном

хозяйстве в целом.

В стоимостном методе производительность труда выражается

стоимостью продукции (валовой, товарной и т.д.), приходящейся в среднем

на одного работника или изготовленной за определенную единицу рабочего

времени. Согласно этому методу, индекс производительности труда

определяют как отношение средней выработки продукции в стоимостном

выражении в текущем периоде к ее величине в базисном. На его величину

влияют, кроме изменения уровня производительности труда, структура

рабочего времени и уровень цен на продукцию.

Темпы роста производительности труда.

Факторы и резервы роста производительности труда

Повышение производительности труда – объективный экономический

закон. Он означает экономию общих затрат труда (живого и

овеществленного). По мере технического прогресса доля живого труда

сокращается, а овеществленного относительно увеличивается, при этом их

общая сумма, заключенная в товаре, уменьшается.

Из самого определения производительности труда как отношения

произведенной продукции к затраченному времени работника следует, что

факторами повышения производительности труда будут факторы,

позволяющие увеличить выпуск продукции (новая техника и технологии,

качественное сырье, более квалифицированные работники и т.д.), и факторы,

29

позволяющие сократить (т.е. более эффективно использовать) рабочее время

(рациональное управление производством и организацией труда, разумная

организация рабочего места, сокращение потерь рабочего времени и др.).

Кроме этих очевидных факторов повышения производительности труда

западные менеджеры разработали концепцию качества продукции как одного

из наиболее важных факторов общей производительности. Высокое качество

прямо снижает издержки за счет увеличения доли продукции, которую

можно продать, уменьшения случаев возврата изделий из-за дефектов, за

счет сокращения объемов гарантированного ремонта, а также повышает

имидж предприятия.

Качество имеет внутренний и внешний компоненты. Внутренний

компонент качества – это его характеристика (срок службы, отсутствие

дефектов, дизайн, надежность и т.д.). Внешний аспект качества – это

соответствие продукта (товара) запросам потребителей. Зависит прежде всего

от того, кто является потребителем и как будет использовать продукт.

Потребителей интересует не степень совершенства продукции, а ее ценность

для них, которая может быть выражена как соотношение эксплуатационных

характеристик и цены.

Для изучения динамики, планирования и прогнозирования

производительности труда широко применяется индексный метод. Индексы

служат для выявления влияния факторов на рост производительности труда.

Для того чтобы оценить скорость изменения производительности

труда, на предприятии используют показатели темпов роста, темпов

прироста и их средних.

Темпы роста определяются отношением одного уровня

производительности труда к другому его уровню (в динамике), принятому за

базу сравнения. Выражается в виде процентов либо в виде коэффициентов.

Темпы роста бывают базисными, если характеризуют изменения по

отношению к одному периоду, и цепными, характеризующими отношение

последующего значения производительности труда к предыдущему.

Темп прироста – отношение разности двух уровней производительности

труда в динамике к ее уровню, достигнутому к определенному моменту,

принятому за базу сравнения. Выражается в процентах, реже –

коэффициентом.

Средний темп роста определяется по формуле:

Т

р

=

1

1

/

n

n

yy

,

где T

p

– средний темп роста;

y

n

– конечный уровень производительности труда;

y

1

– начальный уровень производительности труда;

n – число членов динамического ряда (лет, месяцев, дней).

Средний темп прироста определяется по формуле:

30