Гурский В.Т., Рыбина Т.Н. Экономика предприятия

Подождите немного. Документ загружается.

4. Усиление социальной защищенности работников.

5. Оптимизация соотношения в оплате труда отдельных категорий и

профессионально-квалификационных групп.

6. Рост оплаты труда должен сопровождаться ростом его

производительности.

На предприятиях при учете и планировании заработную плату

подразделяют на основную и дополнительную. В состав основной

заработной платы включаются: оплата труда по сдельным расценкам и

тарифным окладам; доплаты и выплаты (за неблагоприятные условия труда,

совмещение должностей, за классность и т.д.); премии рабочим за

производственные результаты; оплата по договорам и контрактам. В состав

дополнительной заработной платы включаются: выплаты за непроработанное

время (больничные); оплата очередных, дополнительных и учебных

отпусков; единовременные выплаты (за выслугу лет). Дополнительная

заработная плата определяется по нормативу (проценту) к основной

заработной плате.

Республиканская тарифная система оплаты труда.

Единая тарифная сетка. Тарифная ставка

Тарифная система – это совокупность нормативов, с помощью которых

дифференцируется заработная плата работников в зависимости от их

квалификации, условий и интенсивности труда, форм его оплаты. Тарифная

система – это центральное звено оплаты труда в нашей республике. Она

включает тарифную ставку первого разряда, единую тарифную сетку и

единый тарифно-квалификационный справочник.

Тарифная ставка – это размер оплаты труда за единицу рабочего

времени. Тарифная ставка первого разряда призвана обеспечить

гарантированную зарплату работникам низшего уровня квалификации,

занятым выполнением простых работ, не требующих специальной

подготовки. Она служит основой для дальнейшей дифференциации

заработной платы по профессионально-квалификационным группам,

работающим в соответствии с тарифными разрядами.

Тарифный разряд – характеризует степень квалификации работника

(более высокой квалификации соответствует более высокий разряд). При

определении разряда учитывается не уровень образования работника, а

сложность выполняемой работы, требующей соответствующей

квалификации.

Дифференциация оплаты труда происходит в зависимости от

следующих факторов:

1. Сложности труда в пределах одной профессии (должности) –

внутридолжностная дифференциация.

2. Содержания и характера труда – междолжностная дифференциация.

3. Общих условий труда – межотраслевая дифференциация.

41

Соотношение между тарифной ставкой первого разряда и последующих

разрядов характеризуется тарифным коэффициентом. Он определяет, во

сколько раз тарифная ставка данного разряда больше ставки первого,

коэффициент которого принимается за единицу. Тарифный разряд и

тарифный коэффициент являются элементами тарифной сетки.

Тарифная сетка – это шкала совокупности тарифных

(квалификационных) разрядов и соответствующих им тарифных

коэффициентов. Тарифная сетка в РБ предусматривает охват единой

тарифной шкалой всех работников народного хозяйства нашей республики,

поэтому она называется единой тарифной сеткой. В РБ единая тарифная

сетка содержит 28 разрядов.

Соотношение между коэффициентами крайних разрядов называется

диапазоном тарифной сетки. Сокращение диапазона тарифной сетки создает

уравниловку в оплате труда различной сложности, увеличение диапазона может

вызвать неоправданно большой разрыв между низко- и высокооплачиваемыми

работниками, что ведет к нарастанию социальной напряженности.

Равномерное возрастание коэффициентов при переходе от разряда к

разряду способствует правильной дифференциации оплаты труда различных

категорий работников, создает большую материальную заинтересованность в

повышении квалификации. В единой тарифной сетке РБ возрастание от

разряда к разряду составляет 9 – 11%.

На основе тарифной сетки определяют средний тарифный коэффициент

и средний тарифный разряд, характеризующие уровень квалификации

работников предприятия (цеха, участка, бригады) и определяющие степень

соответствия тарификации работников выполняемым работам.

Тарификация – это установление (присвоение) тарифных разрядов.

Проводится на основе тарифно-квалификационных справочников.

Различают тарификацию работ и тарификацию работников. В РБ

разработан и действует Единый тарифно-квалификационный справочник

работ и профессий рабочих (ЕТКС).

Для бюджетных организаций и учреждений в установленном порядке

разрабатываются и утверждаются ставки заработной платы и должностные

оклады работников, не ниже рассчитанных по ЕТКС, они в зависимости от

имеющихся бюджетных средств могут быть более высокими.

Хозрасчетные предприятия и организации могут использовать тарифные

ставки ЕТКС в качестве ориентиров для дифференциации оплаты по

профессионально-квалификационным группам. Конкретные тарифные ставки

и должностные оклады устанавливаются предприятием в коллективных

договорах, не ниже, чем государственные. Это требование однако не

относится к работникам, являющимся собственниками имущества

(предпринимателям, членам кооператива, товарищества). С учетом

конкретных условий в коллективных договорах могут устанавливаться иные

тарифные коэффициенты.

42

Формы и системы заработной платы

Оплата труда на предприятиях включает:

1. Механизм формирования средств – фонд оплаты труда (ФОТ).

2. Механизм распределения – формы и системы заработной платы.

Формы заработной платы – это способы установления зависимости

величины заработной платы работника от количества и качества

затраченного им труда. Основными измерителями затрат труда являются:

рабочее время и количество изготовленной продукции. Поэтому на практике

используются две основные формы оплаты труда – повременная (когда

заработная плата определяется в соответствии с тарифной ставкой или

окладом работника за фактически отработанное время) и сдельная (когда

заработная плата определяется за каждую единицу произведенной продукции

исходя из установленной сдельной расценки).

Системы заработной платы – это способы исчисления размеров

заработной платы, подлежащей выплате работнику.

Как сдельная, так и повременная формы заработной платы включают

ряд систем. Повременная форма имеет две системы:

повременно-простую;

повременно-премиальную.

При повременно-простой системе заработную плату начисляют по

тарифным ставкам (окладам) за фактически отработанное время. При

повременно премиальной оплате работник сверх оплаты труда по тарифным

ставкам за фактически отработанное время получает премию за достижение

установленных производственных показателей.

Сдельная форма заработной платы в зависимости от способа учета

выработки и применяемых видов дополнительной оплаты (повышенные

расценки, премии) подразделяется на следующие системы:

прямую сдельную;

косвенно-сдельную;

сдельно-премиальную;

сдельно-прогрессивную;

аккордную.

При прямой сдельной системе заработок рабочего непосредственно

зависит от его выработки (количество продукции умножается на сдельную

расценку). При косвенно-сдельной системе заработок рабочего зависит от

результатов труда обслуживаемых им рабочих сдельщиков (применяется для

вспомогательных рабочих – наладчиков, настройщиков).

Сдельно-премиальная система – это когда заработная плата рабочего

складывается из заработка за фактическую выработку по основным сдельным

расценкам и премии за выполнение и перевыполнение установленных

показателей качества и количества.

При сдельно-прогрессивной системе труд в пределах выполнения норм

оплачивается по действующим сдельным расценкам, а при выработке сверх

этих норм – по повышенным (прогрессивным) расценкам. Прогрессивные

43

расценки повышаются по ступеням в зависимости от степени

перевыполнения исходных норм, для этого используется специальная шкала.

При аккордной системе оплаты труда сдельная расценка рассчитывается

на основе действующих норм времени не на отдельную операцию, а на весь

комплекс работ в целом. Как правило, при аккордной оплате рабочие

премируются за сокращение сроков выполнения аккордных заданий. Это

усиливает стимулирующую роль системы в росте производительности труда.

В свою очередь в зависимости от того, определяется заработок

работника по индивидуальным или групповым показателям, каждая из

систем оплаты труда может быть индивидуальной или коллективной

(бригадной). Вместе с распространением бригадных форм организации

труда наибольшее распространение получили: бригадная сдельная оплата

труда рабочих по конечным результатам работы бригады; оплата труда

на основе бригадного подряда.

Личный вклад рабочих при этом часто учитывается с помощью

коэффициента трудового участия (КТУ). С его помощью, как правило,

распределяются сдельный приработок и премия (тарифная ставка

рабочему гарантирована).

Коэффициент трудового участия – обобщенная количественная оценка

реального вклада каждого работника в результаты коллективного труда

бригады. КТУ членам бригады утверждаются коллективом бригады по

представлению бригадира, при этом учитывается фактическое совмещение

профессий и расширение зон обслуживания, выполнение более сложных

работ и работ отсутствующего рабочего, помощь другим членам бригады,

трудовая дисциплина и т.д. Базовый КТУ обычно берут за единицу.

Фактически он может быть больше или меньше ее, от 0 до 2.

Система доплат и надбавок, премирование

Наряду с различными системами оплаты труда применяются и другие

виды поощрения и стимулирования. Это доплаты, надбавки и премии.

Система доплат – это дополнительная оплата, связанная с особыми

условиями труда работника, предусмотренная законодательством о труде или

положениями об оплате труда, принятыми на предприятии.

Различают:

Доплаты за руководство бригадой (выплачиваются бригадирам из числа

рабочих, не освобожденных от основной работы, размер доплаты зависит от

численности бригады).

Доплаты за совмещение должностей (т.е. за выполнение работником

наряду со своей основной работой дополнительной работы по другой

профессии) выплачиваются за счет экономии фонда заработной платы до

100% оклада высвобожденного работника.

Доплата за работу с тяжелыми и вредными условиями труда вводится,

вместо повышенных тарифных ставок в соответствии с типовыми

положениями об оценке условий труда, на основе аттестации рабочих мест.

44

Доплаты за работу в вечернюю и ночную смену устанавливаются в

процентах к часовой тарифной ставке (вечернюю – 20%,ночную – 40%) за

каждый час работы в соответствующую смену.

Надбавки – это увеличение должностных окладов и тарифных ставок

(как правило, не превышают 50% оклада).

Предусмотрены:

Надбавки за высокие достижения в труде; применяются для

руководителей, специалистов и служащих за улучшение производственных

показателей.

Надбавки за профессиональное мастерство; начисляются в виде

процента к тарифной ставке в зависимости от разряда, класса и т.д.

Надбавки по нормированию труда начисляются в виде процента к

окладу за работу по нормированию труда, разработку норм и нормативов.

Премирование направлено на стимулирование работников в улучшении

важных для производства показателей. Этот вид материального стимулирования

и поощрения работников за конкретные успехи в личном и коллективном труде.

Различают премирование за:

1) содействие изобретательству и рационализации;

2) выполнение особо важных работ;

3) улучшение качества продукции;

4) основные результаты хозяйствования;

5) освоение проектных мощностей;

6) экономию конкретных видов материальных ресурсов;

7) сбор и сдачу отходов производства для вторичного использования и

другие.

Выбор показателей премирования, круга премируемых работников и

размера премии должен осуществляться с позиции обеспечения принципа

оплаты по труду и соответствия конкретному дополнительному эффекту

(экономии затрат, приращения прибыли). Периодичность премирования может

быть ежемесячной, ежеквартальной и по результатам деятельности предприятия

за год. Премии могут выплачиваться единовременно. Размер премии

определяется в процентах к заработной плате, в абсолютной сумме или в

минимальных зарплатах.

Все виды поощрения, доплаты, надбавки и премии утверждаются

руководителем предприятия по согласованию с профсоюзом.

Бестарифная система оплаты труда

Бестарифная система оплаты труда – это когда оплата труда

происходит по договорам и контрактам без использования тарифных ставок

и окладов или сдельных расценок, при этом заработная плата всех

работников представляет собой долю каждого работающего в фонде оплаты

труда.

Может быть в виде:

1. Заранее оговоренной суммы.

45

2. Процента или доли от суммы заключенных контрактов, сделок, от

выручки, прибыли и т.д. (брокеры, торговые агенты).

3. В виде скидки на продукцию (дистрибьюторы).

Бестарифный (распределительный) вариант характеризуется следующими

признаками: тесная связь от уровня оплаты труда работника с фондом

заработной платы, начисляемой по коллективным результатам работы,

присвоение каждому работнику постоянных коэффициентов, комплексно

характеризующих его квалификационный уровень и определяющих его

трудовой вклад в общие результаты труда, присвоение каждому работнику

коэффициента трудового участия в текущих результатах деятельности,

дополняющего оценку его квалификационного уровня. К бестарифному

варианту организации заработной платы относятся: бестарифная система

оплаты труда; комиссионная система оплаты труда; система оплаты труда,

основанная на плавающих окладах.

Бестарифная система оплаты труда используется в условиях рыночной

экономики, важнейшим показателем которой по каждому предприятию

является объем реализованной продукции и услуг. Чем больше объем

реализованной продукции, тем более эффективно работает данное

предприятие, следовательно, и заработная плата корректируется в

зависимости от объема производства. Эта система используется для

управления персонала вспомогательных рабочих, для работников с

повременной оплатой труда.

Разновидностью бестарифной системы оплаты труда является контрактная

система. При контрактной форме найма работников начисление заработной

платы осуществляется в полном соответствии с условиями контракта, в котором

оговариваются: условия труда, права и обязанности, режим работы и уровень

оплаты труда, конкретное задание, последствия в случае досрочного

расторжения договора. Контракт подписывается руководителем предприятия и

работником. Он является основой для решения всех трудовых споров.

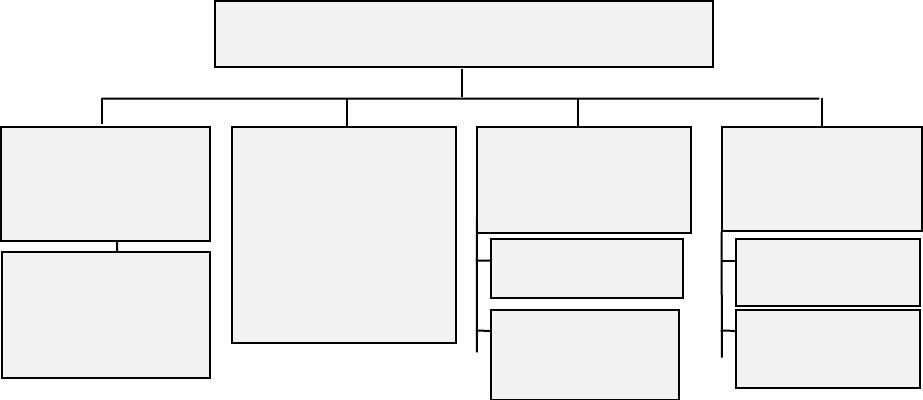

Государственное регулирование заработной платы

Регулирование оплаты труда государством осуществляется как прямым,

так и косвенным способом. Прямое регулирование – это непосредственное

установление определенных параметров, обязательных для предприятий

(ставки налогообложения, размеры минимальной зарплаты,

тарификационные разряды и коэффициенты для работников бюджетной

сферы). Косвенное регулирование осуществляется путем периодических

рекомендаций о применении тарифных ставок в производственных отраслях,

по организации прогрессивных форм и систем оплаты труда,

информирования об уровне заработной платы в отраслях народного

хозяйства и т.д. ( рис. 4).

46

Определение

размера

минимальной

заработной платы

Подоходный

налог

Налоги,

отчисляемые от

ФОТ

Тарифные

соглашения

Коллективные

договоры

Система государственного регулирования

оплаты труда

Законодательное

установление

потребительского

бюджета

Регулирование

соотношения в ОТ

работников

различных

профессионально-

квалификационных

групп

(тарифная система)

Законодательное

налоговое

регулирование

Договорное

регулирование,

условие ОТ

Рис. 4 Система государственного регулирования заработной платы

Минимальная заработная плата – важнейший элемент системы

социальных нормативов, это нижняя граница цены рабочей силы.

Минимальная зарплата – это норматив, определяющий минимально

допустимый уровень выплат работнику нанимателем за работу. Ее размер

определяется исходя из минимального потребительского бюджета.

Минимальная зарплата является основой для определения размеров

республиканских тарифов оплаты труда, пенсий, стипендий и других выплат.

В последнее время используется также для начисления штрафных санкций.

Минимальный потребительский бюджет разрабатывается для различных

социально-демографических групп в среднем на душу населения и на одного

члена семьи разного состава. Структура минимального потребительского

бюджета формируется нормативным методом на основе системы

потребительских корзин. Его стоимостная величина рассчитывается исходя

из средних цен на соответствующие товары.

К теме 5. Оплата труда

З а д а ч а 1

Определить заработную плату ведущего инженера с окладом 118 500 руб.

в месяц. В декабре 25 рабочих дней. Он отработал 21 день, 4 дня – отсутствовал

по болезни. По итогам работы за ноябрь размер премии составляет 35%.

Какая система оплаты труда применяется в этом случае?

Р е ш е н и е:

За 21 рабочий день инженер заработал:

540р40р 99

25

21500 118

Премия составит:

475р75р 41

100

35500 118

П

Заработная плата с учетом премии составит:

015р15р 141475 41540 99

47

В этом случае применяется повременно-премиальная система оплаты труда.

З а д а ч а 2

Определить заработную плату рабочего по следующим данным: рабочий

IV категории изготовил за отчетный период 198 деталей, при норме 180 штук.

Оплата за одну деталь 500 рублей. За каждый процент перевыполнения норм

выработки премия составляет 2%. Какая система оплаты труда здесь

использована?

Р е ш е н и е:

Рабочий заработал без учета премии:

руб 0 00 99500198

Процент выполнения нормы выработки составил:

%110100180:198

перевыполнение 10%.

Премия составит:

%20210

.

Заработная плата рабочего:

руб. 800 118

100

120000 99

Здесь использована сдельно-премиальная система оплаты труда.

48

ТЕМА 6. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

1. Состав и структура основных фондов.

2. Оценка и учет основных фондов.

3. Износ и амортизация основных фондов.

4. Обновление основных фондов.

5. Лизинг основных фондов.

6. Показатели использования основных фондов.

Состав и структура основных фондов

Средства производства подразделяются на средства труда и предметы

труда. Средства производства в производственной практике называются

производственными фондами. Они подразделяются на основные и

оборотные. В основе этого деления лежит различие в функционировании,

способах перенесения стоимости на готовый продукт и в характере

воспроизводства.

Основные фонды – средства труда.

Оборотные фонды – предметы труда.

Основными фондами называется совокупность материально-вещественных

ценностей (средств труда), которые вовлечены в производительный процесс,

функционируют в течении многих производственных циклов, сохраняя при этом

свою натурально-вещественную форму, и переносят свою стоимость на

стоимость готовой продукции по частям по мере изнашивания.

Основные фонды по своему натуральному составу неоднородны и

включают: активные – оказывающие непосредственное воздействие на

предметы труда (машины, станки, доменные печи и т.д.), и пассивные –

которые создают необходимые условия для процесса производства (здания,

49

сооружения, дороги, транспортные средства и т.д.). Это деление в

значительной степени условно, но оно необходимо для того, чтобы не

допускать излишнего роста пассивной части, т.к. уровень материально-

технической базы предприятия определяется прежде всего количеством и

качеством активной части основных фондов.

В зависимости от назначения основные фонды делятся на

производственные и непроизводственные. Производственные основные

фонды – это средства, участвующие в процессе производства.

Непроизводственные основные фонды – это жилищное хозяйство, здания

культурно-бытового назначения, здания и сооружения подсобного хозяйства

и т.д.

В зависимости от выполнения технологических функций и от роли в

производственном процессе вся совокупность основных фондов

подразделяется на несколько групп:

1. Здания (кроме жилых) – включают в себя строения, в которых

происходят процессы основных, вспомогательных и подсобных производств

(административно-бытовые, хозяйственные, мастерские, склады и т.д.).

2. Сооружения – это инженерно-строительные объекты (подземные и

открытые горные выработки, скважины, дымовые трубы, водонапорные

башни, дамбы и т.д.).

3. Передаточные устройства – это линии электропередач, телефонная

сеть, нефте-, газопроводы, радиосвязь, канализационные сооружения.

4. Машины и оборудование – это группа средств, при помощи которой

оказывается непосредственное воздействие на предмет труда (станки,

прессы, вычислительная техника).

5. Транспортные средства – это все средства передвижения, состоящие

на балансе предприятия (железнодорожный, водный транспорт, автомобили,

тягачи и т.д.).

6. Инструменты – это все виды механизированных и

немеханизированных орудий ручного труда или приспособления,

прикрепляемые к машинам (электросварка, отбойные молотки, тиски и т.д.).

7. Производственный и хозяйственный инвентарь – включает предметы

производственного назначения, служащие для облегчения производственных

операций во время работы или способствующие охране труда (столы,

верстаки и т.д.).

К прочим основным фондам относят технические библиотеки,

противопожарный инвентарь.

Малоценные и быстроизнашивающиеся предметы МБП в состав

основных фондов не включаются.

Соотношение стоимости отдельных групп основных фондов в общей

стоимости определяет их структуру. В зависимости от производственно-

технических особенностей каждое предприятие имеет свою структуру.

Оценка и учет основных фондов

50