Грачева Е.Ю., Арефкина Е.И (ред.) Правовые основы бухгалтерского учета

Подождите немного. Документ загружается.

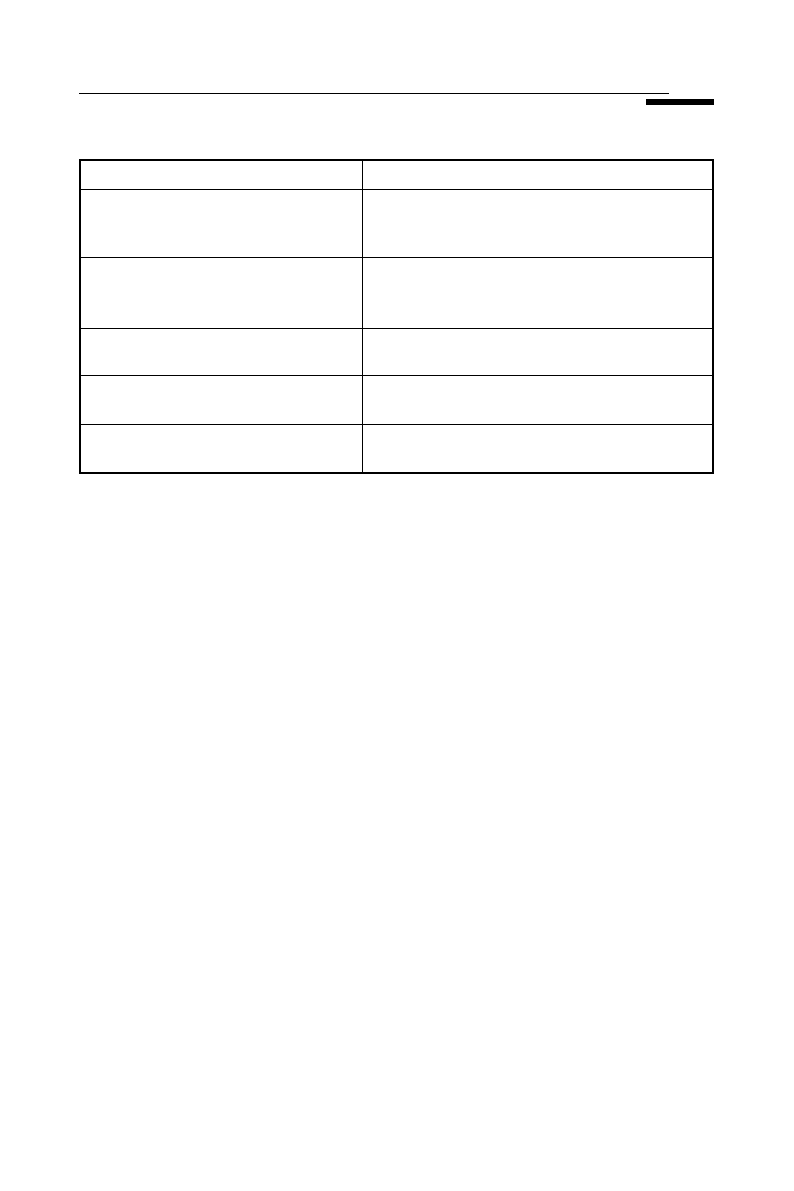

выделяет пять уровней в рамках системы правового регулирования

бюджетного учета (табл. 6.1)

1

.

Необходимо отметить, что механизм правового регулирования бюд

жетного учета претерпел существенные изменения за последние 10 лет,

в течение которых происходит совершенствование системы учета

в рамках проводимой в Российской Федерации бюджетной реформы

2

.

Ключевым методологическим актом, на котором строится ведение

бухгалтерского учета субъектами, участвующими в исполнении бюд

жетов всех уровней бюджетной системы Российской Федерации, яв

ляется Инструкция по бюджетному учету

3

.

Данный акт определяет методы бюджетного учета и разъясняет по

рядок их применения.

Инструкция устанавливает общие требования к ведению бюджет

ного учета, а также раскрывает круг субъектов, которые обязаны его

вести.

К таковым относятся: органы государственной власти, органы уп

равления государственных внебюджетных фондов, органы управле

ния территориальных государственных внебюджетных фондов, орга

ны местного самоуправления, бюджетные учреждения; органы,

осуществляющие кассовое обслуживание исполнения бюджетов бюд

жетной системы Российской Федерации, финансовые органы; органы

управления государственных внебюджетных фондов и территориаль

221

6.2. Система правового регулирования бюджетного учета в Российской Федерации

——————————

1

См.: Илюхина Е. А. Новая отчетность по Новой инструкции // Бюджетный учет.

2007. № 10.

2

См.: Нестеренко Т. Г. Этапы бюджетной реформы // Бухгалтерский учет в бюджет

ных и некоммерческих организациях. 2008. № 9.

3

См.: приказ Минфина России от 30 декабря 2008 г. № 148н «Об утверждении Ин

струкции по бюджетному учету» // РГ. 2009. 6 марта.

18й уровень. Акты бюджетного

законодательства, Правительства

РФ

28й уровень. Акты Министерства

финансов РФ

38й уровень. Акты финансовых

органов

48й уровень. Акты главных адми

нистраторов бюджетных средств

58й уровень. Акты бюджетных

учреждений

Участники бюджетного процесса всех

уровней бюджетной системы Российской

Федерации

Участники бюджетного процесса всех

уровней бюджетной системы Российской

Федерации

Главные администраторы бюджетных

средств

Находящиеся в ведении бюджетные уч

реждения

Бюджетные учреждения

Уровень На кого распространяется

Таблица 6.1

ных государственных внебюджетных фондов, осуществляющих со

ставление и исполнение бюджетов

1

.

В соответствии с Инструкцией бюджетный учет — это государст

венная учетная политика, которая реализуется с помощью различных

способов (Плана счетов бюджетного учета, унифицированных форм

документов и регистров учета и т. д.)

Для целей бюджетного учета устанавливаются требования к состав

лению и подписанию первичных документов и учетных регистров.

Все хозяйственные операции, проводимые учреждениями, финан

совыми органами, а также органами казначейства, оформляются пер

вичными документами

2

.

Для обеспечения полного и достоверного учета всех объектов по ис

течении каждого отчетного месяца первичные учетные документы,

относящиеся к соответствующим журналам операций, должны быть

подобраны и сброшюрованы в хронологическом порядке. При незна

чительном количестве документов брошюровку можно производить

за несколько месяцев.

Данные проверенных и принятых к учету первичных учетных до

кументов систематизируются по датам совершения операций (в хро

нологическом порядке) и отражаются накопительным способом в ре

гистрах бюджетного учета.

При ведении бюджетного учета применяются следующие регистры:

• Журнал операций по счету «Касса»;

• Журнал операций с безналичными денежными средствами;

• Журнал операций расчетов с подотчетными лицами;

• Журнал операций расчетов с поставщиками и подрядчиками;

• Журнал операций расчетов с дебиторами по доходам;

• Журнал операций расчетов по оплате труда;

• Журнал операций по выбытию и перемещению нефинансовых

активов;

• Журнал по прочим операциям;

• Главная книга.

Записи в журналы операций осуществляются по мере совершения

операций, но не позднее следующего дня после получения первичного

учетного документа как на основании отдельных документов, так и на

основании группы однородных документов

3

. Корреспонденция счетов

222

Глава 6. Правовое регулирование бюджетного учета в Российской Федерации

——————————

1

В ранее действовавшей Инструкции по бюджетному учету к числу субъектов, на

которых не возлагалось ведение бюджетного учета, относились, например, органы влас

ти, участвующие в кассовом обслуживании исполнения бюджетов. См.: приказ Минфи

на России от 10 февраля 2006 г. № 25н «Об утверждении Инструкции по бюджетному

учету» (утратил силу).

2

См.: ст. 9 Федерального закона «О бухгалтерском учете» // СЗ РФ. 1996. № 48.

Ст. 5369.

3

См. также: ч. 4 ст. 9 Федерального закона «О бухгалтерском учете».

в журнале операций записывается в зависимости от характера опера

ций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером и бух

галтером, составившим журнал операций.

По истечении месяца данные оборотов по счетам из журналов опе

раций записываются в Главную книгу.

В органах казначейства и в финансовых органах ведется Журнал

по прочим операциям, данные из которого записываются в Главную

книгу ежедневно.

При обнаружении факта пропажи или уничтожения первичных

учетных документов и регистров бюджетного учета руководитель уч

реждения (органа казначейства, финансового органа) назначает при

казом комиссию по расследованию причин их пропажи или уничто

жения.

При этом для участия в работе комиссии могут приглашаться пред

ставители следственных органов, охраны и государственного пожар

ного надзора. Так, например, следственные органы вправе осуществ

лять оперативнорозыскные мероприятия для выявления указанных

документов

1

.

Результаты работы комиссии оформляются актом, который ут

верждается руководителем учреждения (органа казначейства, финан

сового органа). Копия акта направляется в вышестоящее учреждение

(орган) по ведомственной принадлежности.

Особое внимание Инструкцией по бюджетному учету уделяется

регулированию порядка корректировки ошибочных данных, допуска

емых в учетных регистрах.

Исправление ошибок, обнаруженных в регистрах бюджетного уче

та, производится в следующем порядке:

• ошибка за отчетный период, обнаруженная до момента представ

ления баланса и не требующая изменения данных в журналах опера

ций, исправляется путем зачеркивания тонкой чертой неправильных

сумм и текста так, чтобы можно было прочитать зачеркнутое, и напи

сания над зачеркнутым исправленного текста и суммы. Одновременно

в регистре бюджетного учета, в котором производится исправление

ошибки, на полях против соответствующей строки за подписью глав

ного бухгалтера делается надпись «Исправлено»;

• ошибочная запись, обнаруженная до момента представления ба

ланса и требующая изменений в журнале операций, в зависимости от

ее характера оформляется по способу «красное сторно» и дополни

тельной бухгалтерской записью последним днем отчетного периода;

223

6.2. Система правового регулирования бюджетного учета в Российской Федерации

——————————

1

См.: ст. 6, 15 Федерального закона от 12 августа 1995 № 144ФЗ «Об оперативно

розыскной деятельности» // СЗ РФ. 1995. № 33. Ст. 3349.; ст. 38 Уголовнопроцессу

ального кодекса РФ от 18 декабря 2001 г. № 174ФЗ // СЗ РФ. 2001. № 52 (ч. I). Ст. 4921.

• ошибка, обнаруженная в регистрах бюджетного учета за отчетный

период, за который бюджетная отчетность в установленном порядке

уже представлена, оформляется по способу «красное сторно» и допол

нительной бухгалтерской записью с датой обнаружения ошибки.

Дополнительные бухгалтерские записи по исправлению ошибок,

а также исправления способом «красное сторно» подлежат оформле

нию Справкой (ф. 0504833), в которой указывается номер и дата ис

правляемого журнала операций, документа, а также обоснование вне

сенного исправления.

Наряду с Инструкцией по бюджетному учету План счетов бюджет

ного учета призван обеспечивать ведение бюджетного учета с учетом

группировки соответствующих объектов.

В соответствии с БК РФ бюджетные отношения, их единство, так

же как единство бюджетной системы Российской Федерации в целом,

обеспечивается на основе Плана счетов (ст. 165 БК РФ). В соответст

вии с ч. 2 ст. 264.1 БК РФ бюджетный учет осуществляется в соответ

ствии с Планом счетов, включающим в себя бюджетную классифика

цию Российской Федерации. В соответствии с положениями ст. 29 БК

РФ принцип единства бюджетной системы проявляется и в обеспече

нии единства ведения бюджетного учета и составления бюджетной от

четности бюджетов бюджетной системы Российской Федерации и бю

джетных учреждений.

План счетов бюджетного учета имеет огромное значение для орга

низации бюджетных отношений.

Вопервых, исходя из ст. 29 БК РФ, закрепляющей принцип един

ства бюджетной системы Российской Федерации, план счетов должен

быть единым в том смысле, что подлежит применению при ведении

бухгалтерского учета бюджетов всех уровней. В этом случае будет

обеспечен единый порядок ведения бухгалтерского учета средств фе

дерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Вовторых, единство Плана счетов выражается в наличии система

тизированного перечня счетов бюджетного учета, в котором присутст

вуют счета для учета всех объектов бюджетного учета.

Соответственно посредством единого Плана счетов бюджетного

учета отражаются все объекты без изъятия. При ведении бухгалтер

ского учета им руководствуются унитарные и казенные предприятия,

органы власти (федеральной, субъектов РФ), а также государствен

ные внебюджетные фонды, которые входят в бюджетную систему Рос

сийской Федерации.

В соответствии с Положением о Министерстве финансов РФ ут

верждение Планов счетов, типовых форм бухгалтерского учета и от

четности, инструкций по их применению и порядку составления от

четности является одной из сфер деятельности Министерства

финансов РФ.

224

Глава 6. Правовое регулирование бюджетного учета в Российской Федерации

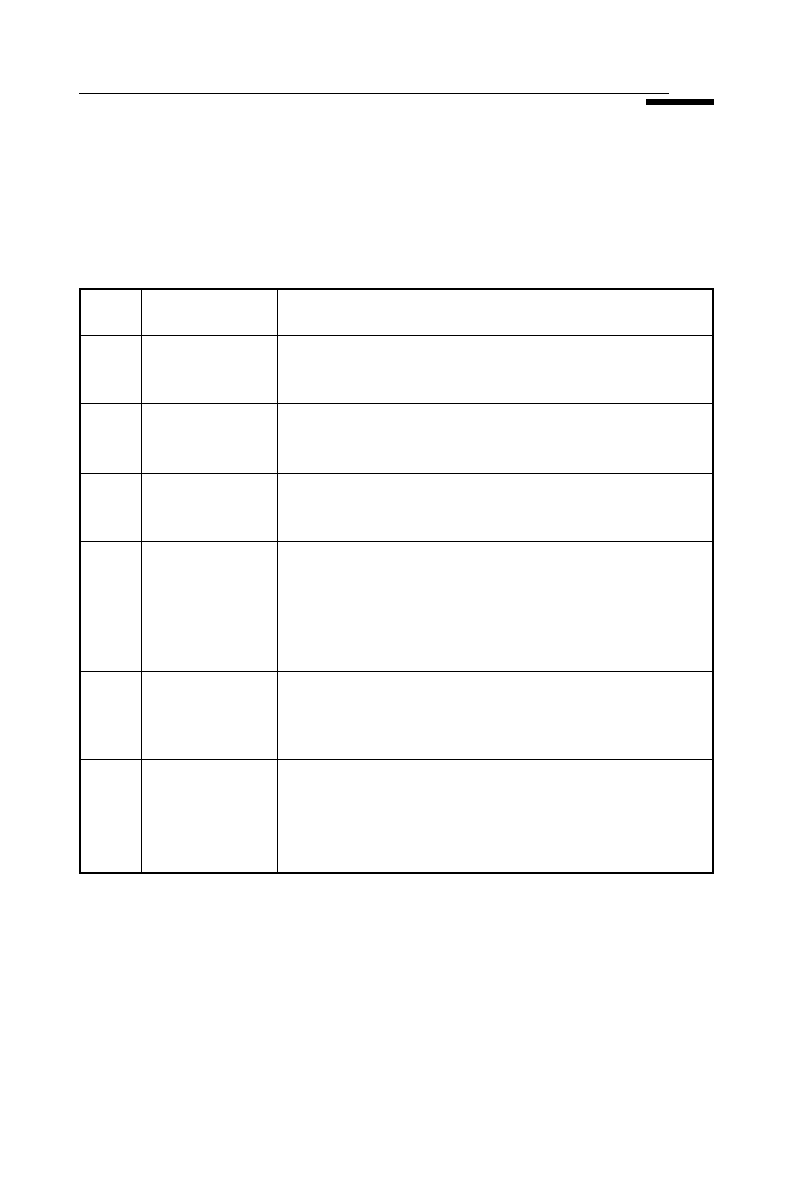

План счетов бюджетного учета более сложен по своей структуре,

нежели План счетов для организаций финансовохозяйственной дея

тельности, что обуславливается влиянием бюджетной классификации

(табл. 6.2).

225

6.2. Система правового регулирования бюджетного учета в Российской Федерации

I Нефинансовые

активы

II Финансовые

активы

III Обязательства

IV Финансовый

результат

V Санкциониро

вание расходов

бюджетов

Забалансовые

счета

Основные средства, непроизведенные активы, амор

тизация, нематериальные активы, материальные за

пасы, капитальные вложения

Денежные средства всех видов, денежные докумен

ты, финансовые вложения, а также все виды деби

торской задолженности, включая бюджетную

Кредиторская задолженность учреждения всех ви

дов: работникам по оплате труда, поставщикам, под

рядчикам, бюджету по налогам и др.

Объединяет счета, предназначенные для отражения

положительной либо отрицательной разницы меж

ду доходами и расходами учреждения: результат де

ятельности за текущий год, предыдущих лет, доходы

будущих периодов, результат по кассовому испол

нению бюджета и др.

Лимиты полученных и переданных бюджетных обяза

тельств, а также бюджетные ассигнования. Главным

образом учет на счетах этого раздела ведут распоря

дители бюджетных средств и органы казначейства

Счета для учета обеспечения исполнения обяза

тельств, государственных и муниципальных гаран

тий, арендованных основных средств, невыяснен

ных поступлений в бюджет, расчетных документов,

ожидающих исполнения, и др.

Состав бухгалтерских счетов

Номер

раздела

Название раздела

Таблица 6.2

Структура Плана счетов бюджетного учета

В структуру Плана счетов бюджетного учета входят как балансо

вые (разделы 1—5: «Нефинансовые активы», «Финансовые активы»,

«Обязательства», «Финансовый результат», «Санкционирование рас

ходов»), так и забалансовые счета (1—23).

Для удобства ведения как синтетического, так и аналитического

учета номер счета Плана счетов бюджетного учета структурно состоит

из двадцати шести разрядов.

Разряды с 1го по 17й присваиваются в соответствии с бюджетной

классификацией — классификации доходов бюджета, классификации

расходов бюджета, классификации источников финансирования де

фицита бюджета (за исключением классификации операций публич

ноправовых образований).

18й разряд предназначен для обозначения кода вида деятельности.

19—21й разряд — код синтетического счета.

22—23й разряд — код аналитического счета.

24—26й разряд — код классификации операций сектора государст

венного управления.

Особенностью Плана счетов бюджетного учета является то, что ко

ды присваиваются не только объектам бюджетного учета, но и субъек

там, осуществляющим их управление и учет.

При этом некоторые субъекты, участвующие в исполнении бюдже

та (например, финансовые органы, органы государственной власти

субъектов РФ), наделены полномочиями для внесения изменений

в коды бюджетной классификации.

Органы государственной власти субъектов РФ устанавливают коды

главных администраторов доходов бюджета по доходам, администриру

емым органами государственной власти субъектов РФ (созданными ими

бюджетными учреждениями), а также вправе установить единый код

главного администратора доходов бюджета по доходам, администрируе

мым органами местного самоуправления муниципальных образований

и отражаемым по кодам классификации доходов бюджетов РФ с приме

нением кода элемента, соответствующего бюджету субъекта РФ

1

.

На основании п. 91 приказа Минфина России от 30 декабря 2008 г.

№ 148н «Об утверждении Инструкции по бюджетному учету» финан

совый орган соответствующего бюджета бюджетной системы Россий

ской Федерации имеет право установить порядок инвентарного и ана

литического учета объектов имущества казны соответствующего

публичноправового образования в соответствии с порядком бюджет

ного учета объектов основных средств, нематериальных активов, не

произведенных активов и материальных запасов.

Такого рода изменения вводятся для получения дополнительной

информации, необходимой внутренним пользователям (т. е. для целей

аналитического учета).

Отличие бюджетного учета от бухгалтерского учета коммерческих

организаций заключается и в порядке отражения остатков по счетам.

226

Глава 6. Правовое регулирование бюджетного учета в Российской Федерации

——————————

1

При этом для сохранения единой системы исполнения бюджетов бюджетной сис

темы Российской Федерации органы государственной власти субъекта РФ, например,

не вправе устанавливать коды главных администраторов доходов бюджета, совпадаю

щие с кодами главных администраторов доходов бюджета субъекта РФ, установленны

ми нормативными правовыми актами Российской Федерации. См.: разд. 2 «Указаний

о порядке применения бюджетной классификации Российской Федерации». Приказ

Минфина России от 25 декабря 2008 г. № 145н «Об утверждении Указаний о порядке

применения бюджетной классификации Российской Федерации» // Финансовая газе

та. 2009. № 5 (приказ); Финансовая газета. Региональный выпуск. 2009. № 6—9.

В частности, при завершении текущего финансового года обороты по

счетам, отражающим увеличение и уменьшение активов (обяза

тельств), не переходят в очередной финансовый год.

Особенность использования счетов в бюджетном учете во многом

определяется той деятельностью, в которой участвуют те или иные

участники отношений по исполнению бюджетов. В связи с этим обсто

ятельством Инструкция по бюджетному учету не содержит кодов,

которые соответствовали бы тем или иным видам предприниматель

ской деятельности в силу выполнения указанными субъектами пуб

личноправовых обязанностей.

Реформирование бюджетных отношений, происходящее в настоя

щее время, нашло свое отражение и в Плане счетов бюджетного учета

1

.

План счетов бюджетного учета в настоящее время состоит из

118 счетов (ранее действовавший План счетов бюджетного учета имел

116 счетов), 28 из которых содержится в первом разделе, 41 — во вто

ром, 10 — в третьем, 4 — в четвертом, 4 — в пятом и 23 счета являются

забалансовыми

2

.

Счета в Плане счетов бюджетного учета сгруппированы в пяти раз

делах.

Раздел первый «Нефинансовые активы» содержит счета, предназ

наченные для отдельных видов имущества, таких как основные сред

ства, нематериальные активы, непроизведенные активы, материаль

ные запасы

3

.

При этом существует также целый ряд счетов, которые имеют вспо

могательное значение и призваны отражать, например, амортизацию

(010400000 «Амортизация) или промежуточное состояние отдельных

видов имущества (например, счет 010600000 «Вложения в нефинансо

вые активы» или счет 010700000 «Нефинансовые активы в пути)

4

.

227

6.2. Система правового регулирования бюджетного учета в Российской Федерации

——————————

1

Как отмечается в Бюджетном послании Президента РФ, для этих целей была «вне

дрена основанная на международных стандартах система бюджетной классификации

и бюджетного учета, существенно повысившая прозрачность и управленческую значи

мость бюджетной отчетности». См.: Бюджетное послание Федеральному Собранию

Российской Федерации о бюджетной политике в 2008—2010 годах от 9 марта 2007 г.

2

Структура Плана счетов бюджетного учета, а также порядок применения целого

ряда счетов претерпели существенные изменения, что связано с введением целого ряда

терминов (доходы, расходы, межбюджетные отношения, исполнение бюджета и др.).

3

Счет 010000000 «Нефинансовые активы» применяется в настоящее время для уче

та учреждением объектов нефинансовых активов, находящихся в собственности Рос

сийской Федерации, субъектов РФ и муниципальных образований, а также для учета

амортизации указанных объектов. Ранее же речь шла об учете «объектов основных

средств», что противоречило единству классификации объектов бюджетного учета.

4

Стоит отметить, что раздел 1 был дополнен активным счетом 010800000 «Нефи

нансовые активы имущества казны», предназначенным для учета объектов имущества

казны Российской Федерации, субъектов РФ и муниципальных образований в разрезе

материальных основных фондов, нематериальных основных фондов, непроизведенных

активов и материальных запасов.

В разделе 2 «Финансовые активы» сгруппированы счета, позволя

ющие отражать операции, производимые с денежными средствами

в ходе исполнения бюджета. Планом счетов бюджетного учета преду

смотрены счета, используемые для учета как денежных средств (в на

личной (счет 020104000 «Касса») и безналичной форме (счет

020101000 «Денежные средства учреждения на счетах»)).

Отдельно выделены счета, на которых собирается информация об

использовании документов, подтверждающих осуществление как на

личных, так и безналичных расчетов (счета 020105000 «Денежные до

кументы» и 020106000 «Аккредитивы»).

Счета раздела 3 «Обязательства» предназначены для отражения

различных видов обязательств, которые могут возникать в результате

осуществления государственных либо муниципальных заимствова

ний (счет 030100000 «Расчеты с кредиторами по долговым обязатель

ствам»), в процессе расчетов, производящихся между финансовыми

органами или органами казначейства по поступлениям в бюджет (счет

030800000 «Внутренние расчеты по поступлениям в бюджет») и др.

Раздел 4 «Финансовый результат» группирует счета, связанные

с отражением итогов исполнения бюджета, как финансовыми органа

ми, так и учреждениями (например, счет 040101000 «Финансовый ре

зультат текущей деятельности учреждения»)

1

.

Счета раздела 5 «Санкционирование расходов бюджета» предназ

начены для учета операций, происходящих в процессе одного из эта

пов исполнения бюджета по расходам

2

.

Для целей бюджетного учета используются не только балансовые,

но и забалансовые счета.

В соответствии с п. 263 Инструкции по применению Плана счетов

бюджетного учета на забалансовых счетах учитываются ценности,

временно находящиеся в учреждении и не принадлежащие ему (арен

дованные основные средства (полученные в безвозмездное пользова

ние), материальные ценности, принятые на ответственное хранение

или в переработку, полученные по централизованному снабжению

и т. п.), а также бланки строгой отчетности, путевки в дома отдыха

и санатории и др., а также обязательства, ожидающие исполнения.

Учреждениям разрешается вводить дополнительные забалансовые

счета помимо тех, что содержатся в Инструкции, если это необходимо

для обеспечения их управленческого учета.

Действующей Инструкцией предусмотрено использование 23 заба

лансовых счетов (ранее — 19).

228

Глава 6. Правовое регулирование бюджетного учета в Российской Федерации

——————————

1

Речь идет о бюджетных учреждениях. См.: ст. 6 БК РФ.

2

В связи с закреплением в БК РФ иной системы обязательств (расходные обяза

тельства, публичные обязательства, публичные нормативные обязательства, денежные

обязательства, бюджетные обязательства) изменилась и структура раздела 5, который

ранее назывался «Санкционирование расходов бюджетов».

К ним относятся, в частности, счет 01 «Основные средства в поль

зовании» (ранее — «Арендованные основные средства»), счет 02 «Ма

териальные ценности, принятые на ответственное хранение», счет 03

«Бланки строгой отчетности» и др.

В связи с переходом на единую централизованную систему испол

нения бюджетов уточнено применение счета 14 «Расчетные докумен

ты, ожидающие исполнения» — если раньше речь шла о ведении по не

му «учета полученных и неоплаченных документов органами,

осуществляющими кассовое обслуживание исполнения бюджетов,

по счету бюджета», то в настоящее время говорится об органах казна

чейства.

Изза введения ограничений по открытию счетов в кредитных ор

ганизациях изменились название и порядок использования забалансо

вых счетов 17 «Поступления денежных средств на счета учреждения»

(ранее — «Поступления денежных средств на банковские счета учреж

дения») и счета 18 «Выбытия денежных средств со счетов учрежде

ния» (18 «Выбытия денежных средств с банковских счетов учрежде

ния»)

1

.

Счет 17 «Поступления денежных средств на счета учреждения»

предназначен для учета поступлений денежных средств на банковские

счета учреждений в разрезе кодов классификации доходов бюджетов

Российской Федерации, возврата указанных поступлений, а также по

ступлений бюджетных средств от главных распорядителей (распоря

дителей) получателям бюджетных средств.

Также введены новые забалансовые счета: 20 «Списанная задол

женность невостребованная кредиторами», 22 «Материальные ценно

сти, полученные по централизованному снабжению», 23 «Периодиче

ские издания для пользования»

2

.

На забалансовом счете 20 учитываются суммы непредъявленных

кредиторами требований, вытекающих из условий договора, кон

тракта, в том числе суммы кредиторской задолженности, не под

твержденные по результатам инвентаризации кредитором в течение

срока исковой давности с момента списания задолженности с балан

сового учета.

Счет 22 предназначен для учета учреждением (грузополучателем)

полученных от поставщика материальных ценностей до момента по

лучения грузополучателем Извещения (ф. 0504805) и копий докумен

тов поставщика на отправленные ценности в адрес грузополучателя.

229

6.2. Система правового регулирования бюджетного учета в Российской Федерации

——————————

1

Данное ограничение связано со стремлением более полно реализовать принцип

единства кассы при исполнении бюджета. См.: ст. 38.2 БК РФ.

2

Интересен способ оценки периодических печатных изданий — в соответствии

с Инструкцией по бюджетному учету периодические издания учитываются в условной

оценке 1 руб. за 1 объект учета.

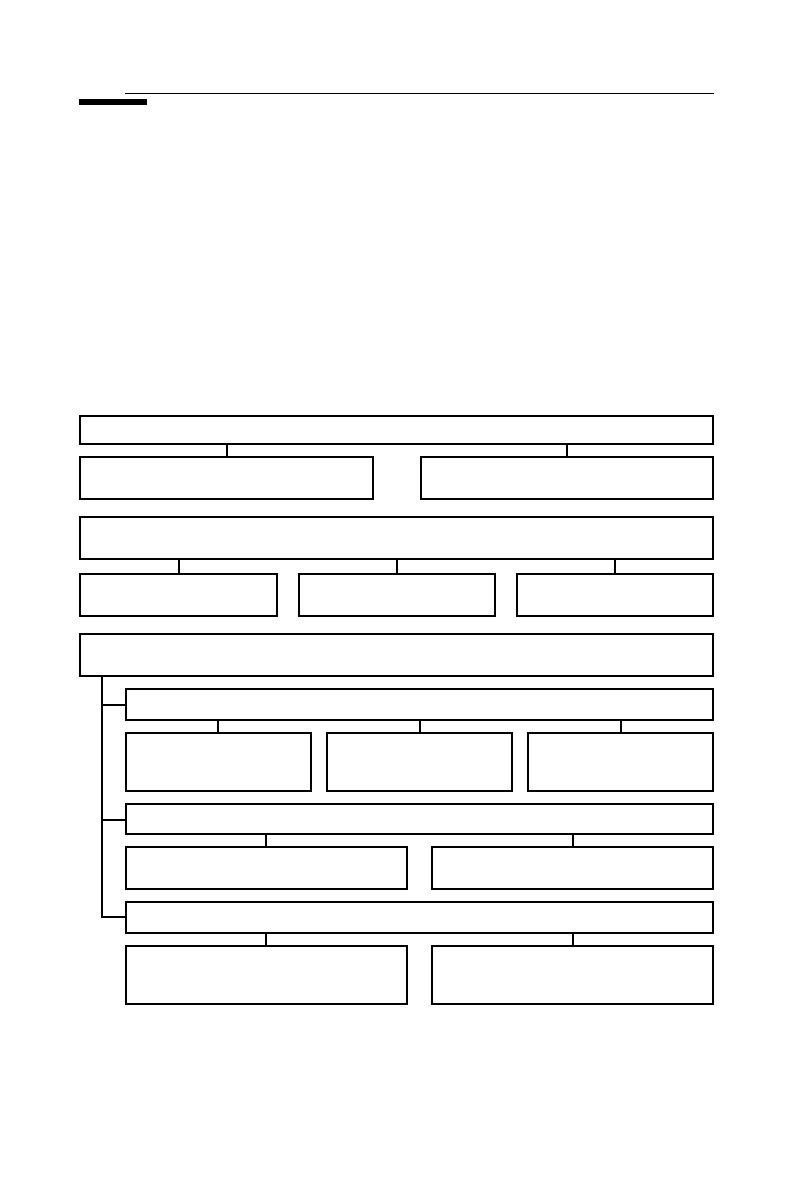

Отчетность, составляемая

администратором доходов бюджета

6.3. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

Порядок составления и представления бюджетной отчетности ре

гулируется Бюджетным кодексом РФ, Инструкцией по бюджетному

учету, Инструкцией о порядке представления годовой, квартальной

и месячной отчетности об исполнении бюджетов бюджетной системы

Российской Федерации

1

и др.

По различным критериям (субъекту, в чьи обязанности входит со

ставление отчетности; по направлениям исполнения бюджета; по сро

кам), бюджетная отчетность может быть классифицирована на не

сколько видов (рис. 6.1).

230

Глава 6. Правовое регулирование бюджетного учета в Российской Федерации

——————————

1

См.: приказ Министерства финансов РФ от 13 ноября 2008 г. № 128н «Об утвержде

нии инструкции о порядке представления годовой, квартальной и месячной отчетности об

исполнении бюджетов бюджетной системы Российской Федерации» // РГ. 2008. 24 дек.

Рис. 6.1. Классификация бюджетной отчетности

Отчетность публично-правового

образования

Отчетность субъекта, участвующего

в исполнении бюджета

Виды бюджетной отчетности (по субъекту, осуществляющему ее составление)

Виды отчетности, составляемой публично-правовыми образованиями

(критерий классификации — принцип федерализма)

Виды бюджетной отчетности, составляемой участниками бюджетных правоотношений

(критерий классификации — направление исполнения бюджета)

Исполнение бюджета по доходам

Отчетность распорядителя

бюджетных средств

Исполнение бюджета по расходам

Отчетность главного администратора

доходов бюджета

Отчетность администратора источников

финансирования дефицита бюджета

Исполнение бюджета по источникам финансирования дефицита бюджета

Отчетность главного администратора

источников финансирования дефицита

бюджета

Отчетность

главного распорядителя

бюджетных средств

Отчетность получателя

бюджетных средств

Отчетность

Российской Федерации

Отчетность субъекта

Российской Федерации

Отчетность муниципального

образования