Грачева Е.Ю., Арефкина Е.И (ред.) Правовые основы бухгалтерского учета

Подождите немного. Документ загружается.

денные приказом Министерства финансов РФ от 31 октября 2000 г.

№ 94н

1

;

• приказ Министерства финансов РФ от 22 июля 2003 г. № 67н

«О формах бухгалтерской отчетности организаций»

2

;

• иные нормативные акты.

Бухгалтерская отчетность является завершающим этапом учетного

цикла и содержит в себе в наибольшей степени обобщающую инфор

мацию.

Бухгалтерскую отчетность можно классифицировать по различ

ным основаниям.

По длительности охватываемого периода отчетность делится на

годовую и промежуточную.

Годовая бухгалтерская отчетность содержит информацию об иму

щественном и финансовом положении организации за отчетный год.

Отчетным годом для всех организаций является календарный год —

с 1 января по 31 декабря включительно. Первым отчетным годом для

вновь созданных организаций считается период с даты их государст

венной регистрации по 31 декабря соответствующего года, а для органи

заций, созданных после 1 октября, — по 31 декабря следующего года.

Данные о хозяйственных операциях, проведенных до государст

венной регистрации организаций, включаются в их бухгалтерскую от

четность за первый год

3

.

Промежуточная бухгалтерская отчетность — это отчетность по

итогам месяца (месячная) и квартала (квартальная). Промежуточная

бухгалтерская отчетность составляется нарастающим итогом с начала

отчетного года

4

. Промежуточную бухгалтерскую отчетность также на

зывают текущей.

По степени обобщения отчетных данных можно выделить инди

видуальную и сводную (консолидированную) отчетность.

Индивидуальная отчетность — это отчетность конкретных филиа

лов и представительств, выделенных на отдельный баланс.

Сводная (консолидированная отчетность) — это отчетность, вклю

чающая показатели филиалов и представительств, в том числе выде

ленных на отдельный баланс.

К бухгалтерской отчетности любой организации законодательст

вом о бухгалтерском учете предъявляются следующие общие требования.

1. Формальные требования. Они заключаются в следующем:

• отчетность должна быть составлена на русском языке;

191

5.3. Понятие и правовое регулирование бухгалтерской отчетности

——————————

1

Экономика и жизнь. 2000. № 46.

2

Финансовая газета. 2003. № 33.

3

См.: ст. 14 Закона о бухгалтерском учете.

4

Отчетность за месяц, за два месяца, за квартал, за четыре месяца, за пять месяцев,

за полгода, за семь месяцев и т. д. — ежемесячная отчетность. Отчетность за первый

квартал, за полгода, за девять месяцев, за год — поквартальная отчетность.

• отчетность должна быть составлена в валюте Российской Феде

рации;

• данные представляемой бухгалтерской отчетности приводятся

в тысячах рублей без десятичных знаков. Организация, имеющая су

щественные обороты продаж, обязательств и т. п., может приводить

данные в представляемой бухгалтерской отчетности в миллионах руб

лей без десятичных знаков;

• в формах бухгалтерской отчетности не должно быть никаких

подчисток и помарок;

• если в соответствии с нормативными документами по бухгалтер

скому учету показатель должен вычитаться из соответствующих пока

зателей (данных) при исчислении соответствующих данных (проме

жуточных, итоговых и пр.) или имеет отрицательное значение,

то в бухгалтерской отчетности этот показатель показывается в круг

лых скобках (непокрытый убыток, себестоимость проданных товаров,

продукции, работ, услуг, убыток от продаж, проценты к уплате, опера

ционные расходы, уменьшение капитала, направление денежных

средств, выбытие основных средств и проч.);

• бухгалтерская отчетность подписывается руководителем и глав

ным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных на

чалах специализированной организацией, например, аудиторской

централизованной бухгалтерией (например, бухгалтерией бизнесин

кубатора) или бухгалтеромспециалистом, бухгалтерская отчетность

подписывается руководителем специализированной организации,

централизованной бухгалтерии либо специалистом, ведущим бухгал

терский учет.

2. Требования полноты и достоверности к информации, содер8

жащейся в отчетности. Бухгалтерская отчетность считается полной,

если отражает все факты хозяйственной деятельности организации.

Бухгалтерская отчетность должна включать показатели филиалов

и представительств, в том числе выделенных на отдельный баланс.

Кроме того, отчетность считается достоверной, если сформирована

в соответствии с правилами, установленными нормативными доку

ментами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности организации выяв

ляется недостаточность данных для полного представления информа

ции, то в отчетность включаются соответствующие дополнительные по

казатели и пояснения. Если же выявляется недостаточность данных

и правила составления отчетности не позволяют сформировать досто

верное представление о финансовом положении и о результатах дея

тельности организации, то организация в исключительных случаях мо

жет отступать от правил формирования отчетности с раскрытием таких

отступлений и их количественной оценкой в пояснительной записке.

192

Глава 5. Правовое регулирование калькуляции, инвентаризации, бухгалтерской отчетности

3. Требование нейтральности бухгалтерской отчетности означа

ет, что информация, содержащаяся в бухгалтерской отчетности, долж

на исключать одностороннее удовлетворение интересов одних групп

пользователей перед другими. Представленная в отчетности информа

ция по средствам отбора и форме представления не должна влиять на

решения и оценку пользователей с целью достижения предопределен

ных результатов и последствий.

4. В соответствии с требованием существенности информация

о конкретном активе, обязательстве, доходах, расходах должна приво

диться в отчетности отдельно, если оценка является существенной.

В бухгалтерскую отчетность должны включаться показатели, необхо

димые для формирования достоверного и полного представления

о финансовом положении организации, финансовых результатах ее

деятельности и изменениях в ее финансовом положении. При этом

следует иметь в виду, что отдельные показатели, которые недостаточ

но существенны для того, чтобы требовалось их отдельное представле

ние в бухгалтерском балансе и отчете о прибылях и убытках, могут

быть достаточно существенными, чтобы представляться обособленно

в пояснениях к бухгалтерскому балансу и отчету о прибылях и убыт

ках. Показатель считается существенным, если его нераскрытие мо,

жет повлиять на экономические решения заинтересованных пользова,

телей, принимаемые на основе отчетной информации. Решение

организацией вопроса, является ли данный показатель существенным,

зависит от оценки показателя, его характера, конкретных обстоя

тельств возникновения. Организация может принять решение, когда

существенной признается сумма, отношение которой к общему итогу

соответствующих данных за отчетный год составляет не менее пяти

процентов.

При формировании бухгалтерской отчетности должны быть ис

полнены требования нормативных правовых актов по бухгалтерскому

учету по раскрытию в бухгалтерской отчетности информации об изме

нениях учетной политики, оказавших или способных оказать сущест

венное влияние на финансовое положение, движение денежных

средств или финансовые результаты деятельности организации,

об операциях в иностранной валюте, о материальнопроизводствен

ных запасах, об основных средствах, о доходах и расходах организа

ции, о последствиях событий после отчетной даты, о последствиях ус

ловных фактов хозяйственной деятельности, а также по раскрытию

в бухгалтерской отчетности той или иной информации об активах, ка

питале и резервах и обязательствах организации. Такое раскрытие мо

жет быть осуществлено организацией путем включения соответствую

щих показателей, таблиц, расшифровок непосредственно в формы

бухгалтерской отчетности или в пояснительную записку. Организа

ция может предоставлять дополнительную информацию, сопутствую

193

5.3. Понятие и правовое регулирование бухгалтерской отчетности

щую бухгалтерской отчетности, если исполнительный орган считает

ее полезной для заинтересованных пользователей при принятии эко

номических решений. В ней раскрываются динамика важнейших эко

номических и финансовых показателей деятельности организации за

ряд лет; планируемое развитие организации; предполагаемые капи

тальные и долгосрочные финансовые вложения; политика в отноше

нии заемных средств, управления рисками; деятельность организации

в области научноисследовательских и опытноконструкторских ра

бот; природоохранные мероприятия; иная информация.

5. Сравнимость. Данное требование возникает в силу того, что

в отчетности организации должны приводиться показатели как мини

мум за два года. В бухгалтерской отчетности запрещен зачет между

статьями активов и пассивов, доходов и расходов, кроме случаев, ког

да это предусмотрено соответствующими нормами.

6. Требование отчетного периода. Отчетный период — период,

за который организация должна составлять бухгалтерскую отчет

ность. Отчетным периодом для промежуточной бухгалтерской отчет

ности является месяц, квартал, если иное не установлено законода

тельством Российской Федерации и учетной политикой организации.

Для годовой бухгалтерской отчетности отчетным периодом является

календарный год. Для вновь созданных организаций первым отчет

ным годом является:

а) для организаций, созданных до 1 октября, — период с даты реги

страции организации по 31 декабря года создания организации;

б) по организациям, созданным 1 октября и позже, — период с да

ты регистрации по 31 декабря года, следующего за годом создания.

7. Постоянство форм бухгалтерской отчетности. С 2000 г. орга

низациям предоставлено право самостоятельно разрабатывать формы

бухгалтерской отчетности.

При разработке форм бухгалтерской отчетности самостоятельно

организация обязана брать за основу образцы форм, разрабатываемые

Министерством финансов РФ, и соблюдать общие требования законо

дательства к бухгалтерской отчетности. Образцы форм бухгалтерской

отчетности организаций приведены в приложении к приказу Минис

терства финансов РФ от 22 июля 2003 г. № 67н «О формах бухгалтер

ской отчетности организаций».

Организация может самостоятельно исключать из форм отчетнос

ти отдельные статьи при отсутствии у нее соответствующих объектов

учета или вводить дополнительные статьи, но при этом она обязана

использовать коды показателей годовой бухгалтерской отчетности ор

ганизаций, данные по которым подлежат обработке в органах государ

ственной статистики, утвержденные приказом Государственного ко

митета РФ по статистике и Министерства финансов РФ от 14 ноября

2003 г. № 475/102н.

194

Глава 5. Правовое регулирование калькуляции, инвентаризации, бухгалтерской отчетности

В соответствии с вышеназванным приказом Минфина России

№ 67н бухгалтерская отчетность состоит из:

• бухгалтерского баланса (форма № 1);

• отчета о прибылях и убытках (форма № 2);

• отчета об изменениях капитала (форма № 3);

• отчета о движении денежных средств (форма № 4);

• приложения к бухгалтерскому балансу (форма № 5);

• пояснительной записки;

• аудиторского заключения, подтверждающего достоверность бух

галтерской отчетности организации, если она в соответствии с феде

ральными законами подлежит обязательному аудиту. В случае если

организация самостоятельно приняла решение о проведении аудита

бухгалтерской отчетности, аудиторское заключение, подтверждающее

достоверность бухгалтерской отчетности, также может быть включено

в состав бухгалтерской отчетности.

Субъекты малого предпринимательства, не обязанные проводить

аудиторскую проверку достоверности бухгалтерской отчетности в со

ответствии с законодательством Российской Федерации, могут при

нять решение о представлении бухгалтерской отчетности в объеме по

казателей по группам статей бухгалтерского баланса и статьям отчета

о прибылях и убытках без дополнительных расшифровок в указанных

формах и имеют право не представлять в составе бухгалтерской отчет

ности отчет об изменениях капитала (форма № 3), отчет о движении

денежных средств (форма № 4), приложение к бухгалтерскому балан

су (форма № 5), пояснительную записку. Субъекты малого предпри

нимательства, обязанные проводить аудиторскую проверку достовер

ности бухгалтерской отчетности в соответствии с законодательством

Российской Федерации, имеют право не представлять в составе бух

галтерской отчетности отчет об изменениях капитала (форма № 3),

отчет о движении денежных средств (форма № 4), приложение к бух

галтерскому балансу (форма № 5) при отсутствии соответствующих

данных.

Некоммерческие организации могут не представлять в составе бух

галтерской отчетности отчет об изменениях капитала (форма № 3),

отчет о движении денежных средств (форма № 4), приложение к бух

галтерскому балансу (форма № 5) при отсутствии соответствующих

данных.

Некоммерческим организациям рекомендуется включать в состав

бухгалтерской отчетности отчет о целевом использовании получен

ных средств (форма № 6). Общественными организациями (объедине

ниями), не осуществляющими предпринимательской деятельности

и не имеющими кроме выбывшего имущества оборотов по продаже то

варов (работ, услуг), в составе бухгалтерской отчетности не представ

ляется отчет об изменениях капитала (форма № 3), отчет о движении

195

5.3. Понятие и правовое регулирование бухгалтерской отчетности

денежных средств (форма № 4), приложение к бухгалтерскому балан

су (форма № 5) и пояснительная записка.

Представляемая бухгалтерская отчетность прилагается к сопрово

дительному письму организации, оформленному в установленном по

рядке и содержащему информацию о составе представляемой бухгал

терской отчетности.

В соответствии с требованиями Закона о бухгалтерском учете адре

сатами бухгалтерской отчетности организаций, за исключением бюд

жетных, являются в соответствии с учредительными документами уч

редители, участники организации или собственники ее имущества,

а также территориальные органы государственной статистики по мес

ту их регистрации.

Государственные и муниципальные унитарные предприятия пред

ставляют бухгалтерскую отчетность органам, уполномоченным управ

лять государственным имуществом.

Другим органам исполнительной власти, банкам и иным пользова

телям бухгалтерская отчетность представляется в соответствии с зако

нодательством Российской Федерации.

Так, адресатами бухгалтерской отчетности являются налоговые ор

ганы в силу того, что НК РФ (п. 4 ст. 23) налогоплательщикам пред

писана обязанность представлять в налоговый орган по месту учета

в установленном порядке бухгалтерскую отчетность в соответствии

с Законом о бухгалтерском учете.

Закон о бухгалтерском учете (пп. 2, 3 ст. 15) устанавливает сроки

представления бухгалтерской отчетности ее адресатам.

Организации, за исключением бюджетных и общественных орга

низаций (объединений) и их структурных подразделений, не осуще

ствляющие предпринимательской деятельности и не имеющие, кроме

выбывшего имущества, оборотов по реализации товаров (работ, ус

луг), обязаны представлять квартальную бухгалтерскую отчетность

в течение 30 дней по окончании квартала, а годовую — в течение

90 дней по окончании года, если иное не предусмотрено законодатель

ством Российской Федерации.

Представляемая годовая бухгалтерская отчетность должна быть

утверждена в порядке, установленном учредительными документами

организации.

Бюджетные организации представляют месячную, квартальную

и годовую бухгалтерскую отчетность вышестоящему органу в уста

новленные им сроки.

Адресатов бухгалтерской отчетности стоит отличать от пользовате

лей. Пользователь — юридическое или физическое лицо, заинтересо

ванное в информации об организации.

Рассмотрим подробнее основные формы бухгалтерской отчетно

сти.

196

Глава 5. Правовое регулирование калькуляции, инвентаризации, бухгалтерской отчетности

Форма № 1 «Бухгалтерский баланс» отражает состав имущества

и обязательств на отчетную дату, т. е. является статистической формой.

Актив баланса строится по мере увеличения ликвидности объек

тов, отраженных в статьях баланса, пассив баланса — по принципу воз

вратности источников (уменьшения срока возвратности источников).

Статьи баланса заполняются на основании данных Главной книги

(или иного аналогичного по назначению регистра) о сальдовых значе

ниях счетов бухгалтерского учета.

В бухгалтерском балансе активы и обязательства должны пред

ставляться с разделением в зависимости от срока обращения (погаше

ния) на краткосрочные и долгосрочные. Активы и обязательства пред

ставляются как краткосрочные, если срок обращения (погашения) по

ним не более 12 месяцев после отчетной даты, или продолжительнос

ти операционного цикла, если он превышает 12 месяцев. Все осталь

ные активы и обязательства представляются как долгосрочные.

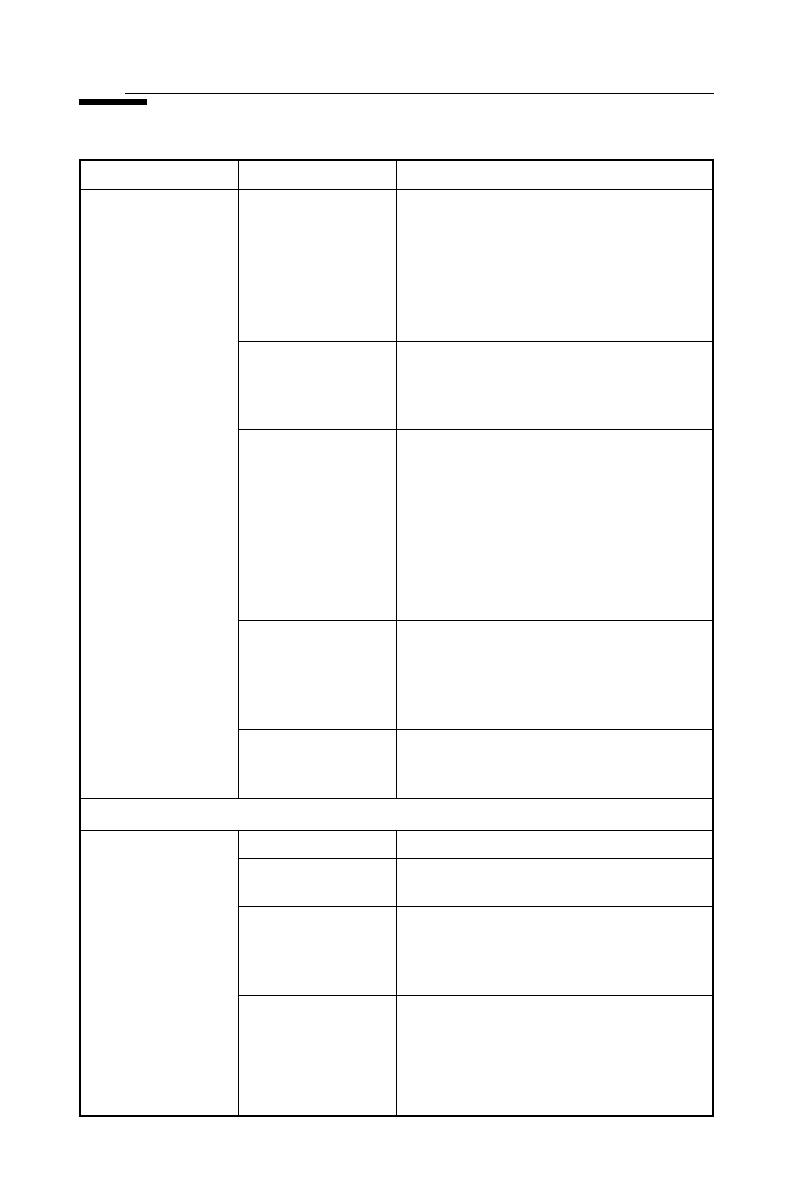

Бухгалтерский баланс должен содержать следующие числовые по

казатели в активе и пассиве

1

(табл. 5.1).

197

5.3. Понятие и правовое регулирование бухгалтерской отчетности

——————————

1

Пункт 20 разд. IV ПБУ 4/1999.

Внеоборотные ак

тивы

Нематериальные

активы

Основные

средства

Доходные вложе

ния в материаль

ные ценности

Финансовые вло

жения

Право на объекты интеллектуальной

(промышленной) собственности.

Патенты, лицензии, торговые знаки,

знаки обслуживания, иные аналогич

ные права и активы.

Организационные расходы.

Деловая репутация организации

Земельные участки и объекты приро

допользования.

Здания, машины, оборудование и дру

гие основные средства.

Незавершенное строительство

Имущество для передачи в лизинг.

Имущество, предоставляемое по до

говору проката

Инвестиции в дочерние общества.

Инвестиции в зависимые общества.

Инвестиции в другие организации.

Займы, предоставленные организа

циям на срок более 12 месяцев.

Прочие финансовые вложения

Раздел

АКТИВ

Группа статей Статьи

Таблица 5.1

198

Глава 5. Правовое регулирование калькуляции, инвентаризации, бухгалтерской отчетности

Продолжение

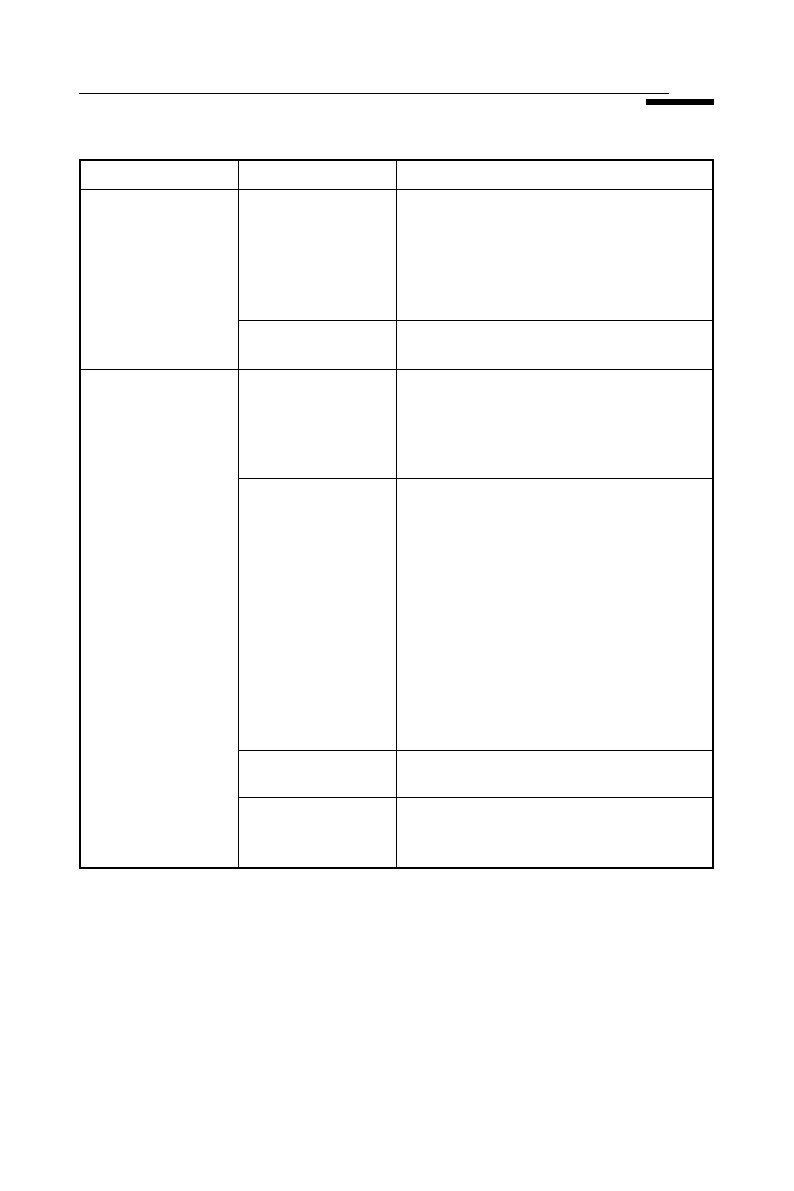

Оборотные активы

Капитал и резервы

Запасы

Налог на добавлен

ную стоимость по

приобретенным

ценностям

Дебиторская за

долженность

Финансовые вло

жения

Денежные

средства

Уставный капитал

Добавочный капи

тал

Резервный капи

тал

Нераспределенная

прибыль (непо

крытый убыток —

вычитается)

Сырье, материалы и другие аналогич

ные ценности.

Затраты в незавершенном производ

стве (издержках обращения).

Готовая продукция, товары для пере

продажи и товары отгруженные.

Расходы будущих периодов

Покупатели и заказчики.

Векселя к получению.

Задолженность дочерних и зависи

мых обществ.

Задолженность участников (учреди

телей) по вкладам в уставный капи

тал).

Авансы выданные.

Прочие дебиторы

Займы, предоставленные организа

циям на срок не менее 12 месяцев.

Собственные акции, выкупленные

у акционеров.

Прочие финансовые вложения

Расчетные счета.

Валютные счета.

Прочие денежные средства

Резервы, образованные в соответст

вии с законодательством.

Резервы, образованные в соответст

вии с учредительными документами

Раздел Группа статей Статьи

ПАССИВ

199

5.3. Понятие и правовое регулирование бухгалтерской отчетности

Долгосрочные

обязательства

Краткосрочные

обязательства

Заемные средства

Прочие обяза

тельства

Заемные средства

Кредиторская за

долженность

Доходы будущих

периодов

Резервы предсто

ящих расходов

и платежей

Кредиты, подлежащие погашению

более чем через 12 месяцев после от

четной даты.

Займы, подлежащие погашению бо

лее чем через 12 месяцев после отчет

ной даты

Кредиты, подлежащие погашению

в течение 12 месяцев после отчетной

даты.

Займы, подлежащие погашению в те

чение 12 месяцев после отчетной даты

Поставщики и подрядчики.

Векселя к уплате.

Задолженность перед дочерними

и зависимыми обществами.

Задолженность перед персоналом ор

ганизации.

Задолженность перед бюджетом и го

сударственными внебюджетными

фондами.

Задолженность перед участниками

(учредителями) по выплате доходов.

Авансы полученные.

Прочие кредиторы

Окончание

Раздел Группа статей Статьи

Некоммерческая организация при принятии формы бухгалтерско

го баланса (форма №1) в разделе «Капитал и резервы» вместо групп

статей «Уставный капитал», «Резервный капитал» и «Нераспределен

ная прибыль (непокрытый убыток)» включает группу статей «Целе

вое финансирование».

Форма № 2 «Отчет о прибылях и убытках» должна характеризо

вать финансовые результаты деятельности организации за отчетный

период. В ней доходы и расходы должны показываться с подразделе

нием на обычные и чрезвычайные.

Отчет о прибылях и убытках должен содержать следующие число

вые показатели:

1) доходы и расходы по обычным видам деятельности, в том числе:

• выручка от продажи товаров, продукции, работ, услуг за вычетом

налога на добавленную стоимость, акцизов и тому подобных налогов

и обязательных платежей (неттовыручка) (1);

• себестоимость проданных товаров, продукции, работ, услуг (кро

ме коммерческих и управленческих расходов) (2);

• валовая прибыль (3) = (1) – (2);

• коммерческие расходы (4);

• управленческие расходы (5);

• прибыль (убыток) от продаж (6) = (3) – (4) – (5);

2) операционные доходы и расходы, в том числе:

• проценты к получению (7);

• проценты к уплате (8);

• доходы от участия в других организациях (9);

• прочие операционные доходы (10);

• прочие операционные расходы (11);

3) внереализационные доходы и расходы, в том числе:

• внереализационные доходы (12);

• внереализационные расходы (13);

• прибыль (убыток) до налогообложения (14) = (6) + (7) – (8) +

+ (9) + (10) – (11) + (12) – (13);

• налог на прибыль и иные аналогичные обязательные платежи (15);

• прибыль (убыток) от обычной деятельности (16) = (14) – (15);

• чрезвычайные доходы (17);

• чрезвычайные расходы (18);

• чистая прибыль (нераспределенная прибыль (непокрытый убы

ток)) (19) = (16) – (17) – (18).

Форма № 3 «Отчет об изменениях капитала» должна содержать

следующие числовые показатели:

• величина капитала на начало отчетного периода;

• увеличение капитала — всего, в том числе за счет:

— дополнительного выпуска акций;

— переоценки имущества;

— прироста имущества;

— реорганизации юридического лица (слияние, присоединение);

— доходов, которые в соответствии с правилами бухгалтерского

учета и отчетности относятся непосредственно на увеличение капи

тала;

• уменьшение капитала — всего, в том числе за счет:

— уменьшения номинала акций;

— уменьшения количества акций;

— реорганизации юридического лица (разделение, выделение);

200

Глава 5. Правовое регулирование калькуляции, инвентаризации, бухгалтерской отчетности