Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

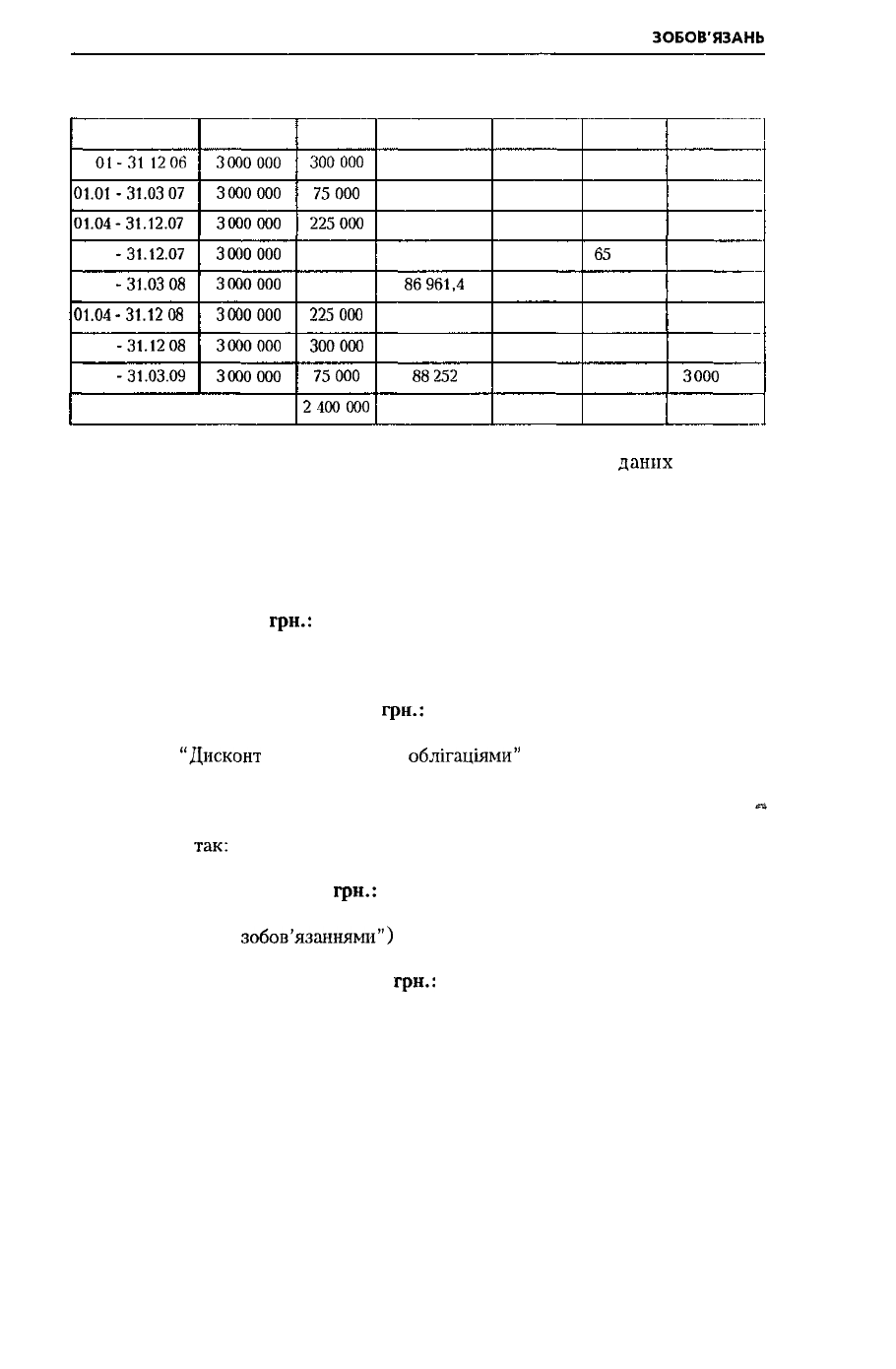

Продовження табл б 7

1

01

01

-31

1206

01.01-31.0307

01.04-31.12.07

01.01 -31.12.07

01.01 -31.0308

01.04-31.1208

01.01 -31.1208

01.01 -31.03.09

2

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

Разом

3

300000

75000

225000

300 000

75 000

225000

300000

75000

2400000

4

341 574,9

85 679,8

260

884,1

346 563,9

86961,4

265

190,2

352

151,6

88252

2 698 000

5

41 574,9

10 679,8

35

884,1

46 563,9

11 961,4

40

190,2

52

151,6

13252

298 000

6

111 967,5

101 287,7

65 403,6

65

403,6

53442,2

13252

13252

0

7

2 888 032,5

2 898

712,3

2 934 596,4

2 934 596,4

2 946 557,8

2 986 748

2 986 748

3000

000

-

Таблиця 6.7 є не тільки способом отримання необхідних

даних

на кінець

фінансового року, але і графіком погашення як основного боргу, так і аморти-

зації знижки. Облік і звітність у цьому випадку аналогічні вже розглянуто-

му.

В обліку AT у кінці кожного року відображаються (показано тільки за 2001

рік):

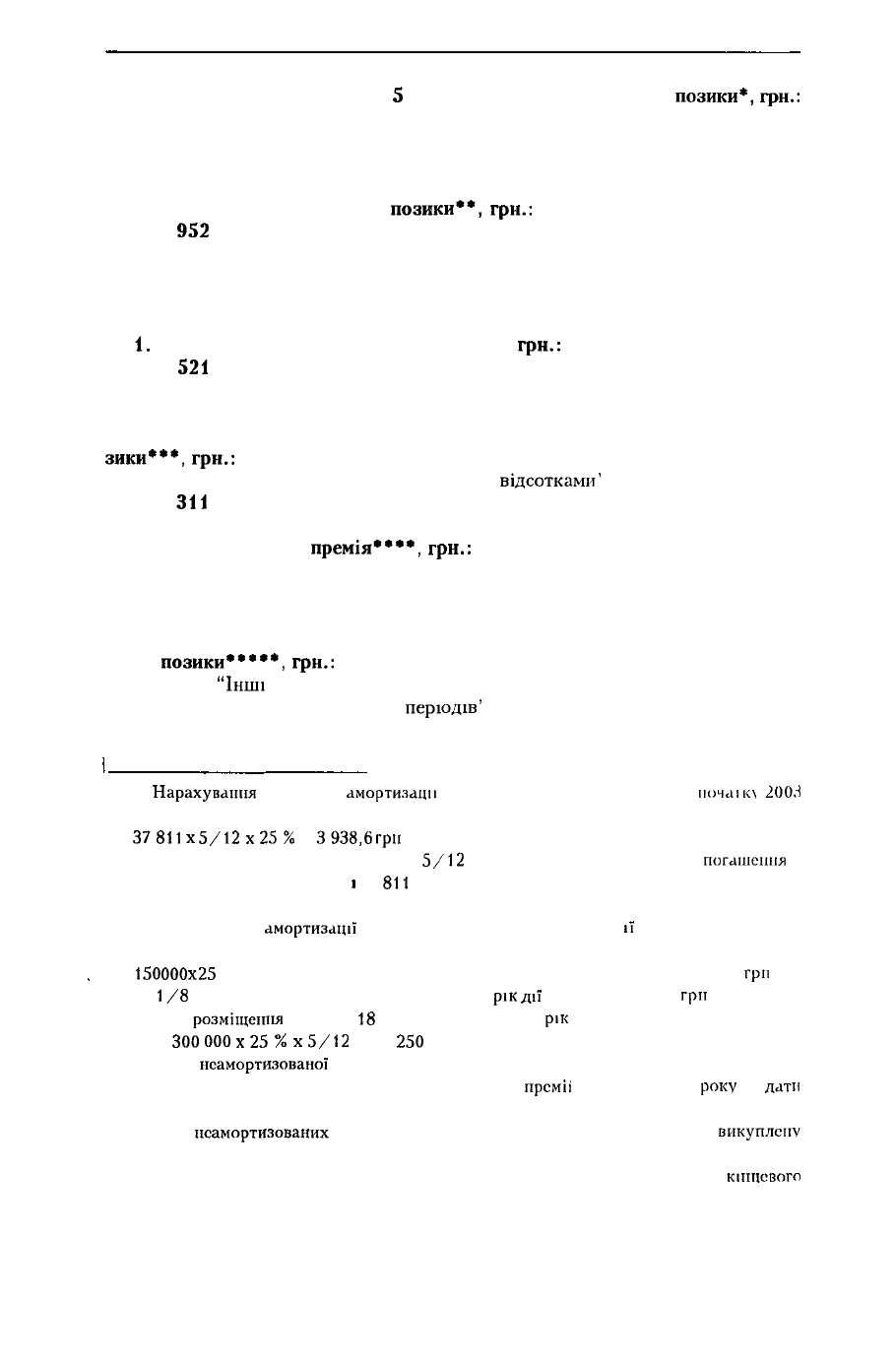

1. Нараховані відсотки за облігаціями, випущеними з дисконтом:

а) сума відсотків,

грн.:

Дебет 952 "Інші фінансові витрати" 225 000

Кредит 684 "Розрахунки за нарахованими відсотками" 225 000

б) сума амортизації дисконту,

грн.:

Дебет 952 "Інші фінансові витрати"

Кредит 523

"Дисконт

за випущеними

облігаціями"

18 180

18 180

Сумарні витрати на виплату відсотків складуть 243 180 грн.

п

У фінансовій звітності за 2001 рік стан довгострокової заборгованості буде

відображений

так:

1. Поточні зобов'язання,

грн.:

Баланс (ряд. 510 "Поточна заборгованість

за довгостроковими

зобов'язаннями")

225 000

2. Довгострокові зобов'язання,

грн.:

Баланс (ряд. 450 "Інші довгострокові фінансові зобов'язання") 2 720 180

3. Звіт про фінансові результати

(ряд. 140 "Фінансові витрати") (225 000 + 18 180) 243 180

У Фінансовій звітності за 2002 рік - відповідно до даних таблиці 6.7.

351

РОЗДІЛ

6. ОБЛІК ЗОБОВ'ЯЗАНЬ

Облік витрат на розміщення позики

Витрати на розміщення позики складаються із комісійних, юридичних витрат,

друку облігацій та

їх

розповсюдження тощо. Ці витрати позичальника скорочу-

ють загальні надходження від позики. Але відповідно до МСБО вони не вирахо-

вуються з премії, не додаються до знижки, а відносяться до так званих відстро-

чених (відкладених) витрат, що є різновидом довгострокових активів.

Такий підхід обумовлений тим, що витрати на розміщення позики сприяють

у майбутньому отриманню доходів. Тому, згідно з принципом відповідності

доходів і витрат, вони списуються протягом строку

дії'

позики. Для їх амортизації

звичайно використовується рівномірний спосіб. З метою полегшення обліку спи-

сання цих витрат пов'язується з амортизацією знижок або премій

••^^••І

Приклад

6.10. Припустимо,

що

витрати

на

розміщення позики 02.01.2001

р.

склали 150 тис.

грн.

Дата погашення -

31.12.2008

р. Відсотки сплачуються один

раз на рік 31 грудня.

Річна сума амортизації витрат на розміщення

дорівнює

18 750 грн. (150

000:

8). Записи в бухгалтерському обліку виглядають так:

1. Витрати на розміщення позики,

грн.:

Дебет 39 "Витрати майбутніх періодів" 150 000

Кредит 311 "Поточні рахунки в національній валюті" 150 000

2. Списання частини витрат, що припадає на поточний звітний період,

грн.:

Дебет 952 "Інші фінансові витрати" 18 750

Кредит 39 "Витрати майбутніх періодів" 18 750

При складанні звітності на кінець року необхідно показати амортизацію витрат

на розміщення позики протягом фактичного періоду амортизації за цей рік (у

прикладі це 12 місяців) у Звіті про фінансові результати. У Балансі буде відобра-

жений

неамортизований

залишок цих витрат - 131 250 грн. (150 000 - 18 750).

Вилучення облігацій з обігу

Вилучення облігацій з обігу може здійснюватись їх погашенням. Погашення

облігацій по закінченні строку їх дії розглянуте нами раніше. Досить часто

зустрічається дострокове погашення заборгованості, що зумовлюється рядом

причин:

• дострокове погашення збільшує частку власного капіталу у джерелах фінан-

сування підприємства;

• значне підвищення ринкової ставки і зменшення при цьому поточної ціни

облігацій дозволяє отримати підприємству прибуток,

• зменшення ринкової ставки підвищує

ціну

випущених позик і робить до-

цільним дострокове їх погашення і випуск замість них нових з меншою

номінальною ставкою.

Найбільш поширеними способами дострокового погашення облігаційних

позик є такі:

• викуп облігацій за готівку з ініціативи емітента:

а) викуп за обумовленою відкличною ціною;

б) придбання власних облігацій на фінансовому ринку і погашення їх;

• пред'явлення облігацій до погашення інвестором;

352

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

• погашення облігацій за рахунок випуску нових боргових зобов'язань

• обмін облігацій на акції

емітента-боржника

Бухгалтерський облік дострокового погашення позики включає

• підрахунок витрат на виплату відсотків, знижки або премії на дату достро

кового погашення позики;

• закриття рахунків обліку даної позики або списання з них певної суми

позики при

її

частковому достроковому погашенні,

• відображення передачі готівки або інших ресурсів чи боргових

зобов'язань

у рахунок дострокового погашення позики;

• відображення прибутку або збитку.

При випуску відкличних облігацій емітент має право погасити їх до вста-

новленого терміну за обумовленою ціною, яка, звичайно, вища за

номі

нальну

• Приклад 6.11. AT

"Авангард"

випустило позику на 3

млп

гри.

під 10 %

річни.ч

при

ринковій

ставці 8 % на 8 років. Премія при цьому склала

344

790

гри

В умовах позики

застережене

право дострокового

погашення

за

ціною

108

гри

При

зменшенні

ринкової

ставки протягом четвертого року позики і

прогнозній

оцінці

збереження

нового

рівня

надалі AT вирішило викупити облігації в

кінці

цього року під час виплати дивідендів.

При достроковому викупі перш за все необхідно визначити

поточну

(балан

сову) вартість облігацій на дату дострокового викупу. Для цього

номінальн>

вартість облігацій коригують на

неамортизовану

величину

премії (витрати ни

випуск облігацій у прикладі

не

враховані).

31.12.2004

р. після записів про виплату відсотків і

списання

премії

проводка

про

погашення

облігацій буде така:

,

.,

v

.

„

А • А •

•'

**

ftfiiuHiqU

1. Погашення заборгованості з облігацій,

гри.:

Дебет 521

"Зобов'язання

за облігаціями" 3 000 000

Кредит 311 "Поточні

рахунки

в

національній

валюті 3 000 000

2.

Неамортизована

премія*,

грн.:

Дебет 522 "Премія за

випущеними

облігаціями'

198 716

Кредит

311

"Поточні рахунки в

національній

валюті 198 716

3. Різниця між балансовою вартістю і ціною викупу

позики**,

гри..

Дебет 952

"Інші

фінансові

витрати" 41 284

Кредит 311

"Поточні

рахунки в

національній

валюті" 41 284

4. Списання різниці між ціною викупу і балансовою вартістю

позики

ни

збитки,

грн.:

Дебет 792 "Результат

фінансових

операцій" 41 284

Кредит 952 "Інші фінансові витрати" 41 284

• Використані

проведеш

розрахунки погашення премії

ja

2004

рік

(табл.

(>

Ь>

** 3 198

716,1

грн. (балансова вартість облігацій на

кінець

2004 року) - 108 грн. х ЗО 000

облігацій (ціна викупу позики) =

-41

283,9

грн.)

353

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

Якщо зростання ринкової ставки викликає зниження поточної вартості

об

лігацій, то підприємству може бути вигідно придбати їх на ринку з меток

погашення, ніж викупати їх потім за номінальною ціною. Наприклад,

31.12.2004

р

AT "Авангард" змогло викупити свої облігації по 95 грн. і отримати

прибуток

\

розмірі 348

716,1

грн (3 198 716,1 - 95 грн х ЗО 000 облігацій)

Прибуток або збиток

від

придбання власних облігацій на ринку

відобра

жається

у Звіті про фінансові результати. У Примітках до звітності має

бу™

пояснена операція, у результаті

якої

вони виникли

При

пред'явленні

всіх

облігацій до погашення Інвесторами записи

анл

логічні

Придбання власних облігацій на фінансовому ринку та їх погашення

При

обліку дострокового погашення позики частковим

чи

повним

їх

BMKV

пом на фінансовому ринку відображаються

такі

операції.

• нарахування відсотків і амортизації по викупленій частині позики з

початку

року викупу до дати викупу,

• нарахування амортизації витрат на розміщення позики по

її

викупленій

частині з початку року викупу до дати викупу,

• закриття рахунків обліку позики або списання з них

її

викупленої частини

При частковому погашенні позики

ці

операції застосовуються до

тієї

части

ни, що погашається Нарахування відсотків, амортизація премії чи знижки, а

також витрат на розміщення частини позики, що залишається,

здійснюється

аналогічно розглянутому порядку

Приклад 6.12. Розглянемо ситуацію на умові реалізації позики

j

иремім

(приклад 6.9) Витрати на розміщення склали 150 тис. грн. Номінальна

ставкп

відсотка - 10 %, ринкова - 8 % Припустимо, що AT викупило 25 %

позики

01.06.2003 р за ціною 98 % номіналу

Усі записи в обліку робляться на дату викупу При розв'язанні

прнюм

І

використаємо графік погашення позики з премією - таблиця 6.6

Як відомо, сума щорічної амортизації премії розраховується як різниця

міл

величиною виплачуваних відсотків і витратами на їх виплату Залишок вартості

премії за період дорівнює різниці між неамортизованою премією на

початок

періоду і сумою амортизації премії за цей період.

1.

Нараховані відсотки

за

облігаціями,

випущеними

з

премією,

за 5

місяців

ХЗ року по викупленій частині позики:

а) сума

відсотків*,

грн.:

Дебет

*>52

"Інші фінансові ви

Ірані

27 311

Кредит 684 "Розрахунки за нарахованими

відсиїнами'

27 311

*

Нарахування

відсотків

І

амортизації

по

викупленій

частині

IIOJHKII

.1

почамл

X,-

року

до

01.06.2003

p.-

262

189x5/12x25%

=

27

311,4

гри

де 25 % частка викупленої позики, 5/ 12 - кількість місяців до дати

поіашишія

кількість місяців року, 262 189 і 37

811

- див. графік погашення позики, рядок 2003

ром

(табл. 6.6)

354

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

б) сума амортизації премії за

З

місяців по викупленій частині

позики*,

грн.:

Дебет 522 "Премія за випущеними облігаціями" 3 939

Кредит 684 "Розрахунки за нарахованими відсотками" 3 939

2. Списана частина витрат на розміщення позики, що припадає за 5 місяців

ХЗ року на викуплену частину

позики**,

грн.:

Дебет

952

"Інші фінансові витрати" 1 953

Кредит 39 "Витрати майбутніх періодів" 1 953

Списання з рахунків обліку позики викупленої її частини відображається

в бухгалтерському обліку такими записами:

1.

Погашення заборгованості з облігацій,

грн.:

Дебет

521

"Зобов'язання за облігаціями" 735 000

Кредит 3Н "Поточні рахунки в національній валюті" 735 000

2. Заборгованість за нарахованими відсотками по викупленій частині по-

зики***,

грн.:

Дебет 684 "Розрахунки за нарахованими

відсотками'

31 250

Кредит

311

"Поточні рахунки в національній валюті" 31 250

3. Неамортизована

премія****,

гри.:

Дебет 522 "Премія за випущеними облігаціями" 65 402

Кредит 733 "Інші доходи від фінансових операцій" 65 402

4. Неамортизована частина річних витрат, що припадає на викуплену ча-

стину

позики*****,

грн.:

Дебет 952

"Інші

фінансові витрати" 26 172

Кредит 39 "Витрати майбутніх

періодів'

26 172

*

Нарахування

відсотків І

амортизації

по викупленій частиш позики і

Ішчаік\

200.-І

року до 01 06.2003 р

37811

х

5/12x25%

=

3938,6

гри

,

де 25 % частка викупленої позики,

5/12

- кількість місяців до дати

погашення

кількість місяців року, 262 189

І

37

811

- див. графік погашення позики, рядок 2003 року

(табл. 6.6)

** Нарахування

амортизації

витрат на розміщення позики по

її

викупленій частці і

початку року викупу до дати викупу

150

000

х

25

%х 1/8x5/12 = 1 953,1 грн , або 18 750 х 5/12 х 25 % = 1 953,1

гри

,

де

1/8

- частка витрат, що припадає на один

рік

дії

позики, 150 000

гри

- первісні

витрати на

розміщення

позики,

18

750 грн - витрати за

рік

***

300

000

х

25

%

х

5/12

= 31

250

грн

**** 3

нсамортизованої

премії па початок 2003 року, що припадає на викуплену

частину (277 363 х 25 %) вираховується амортизація

премії

з початку 2003

року

до

дати

викупу (3 938,6)

***** 3

нсамортизованих

витрат на початок 2003 року, що припадають на

викуплену

частину (150 000 х 6/8 х 25 %) віднімається амортизація витрат з початку 2003 року до

дати викупу (1 953,1), де 6 - число років дії позики з початку 2003 року до

кінцевого

погашення за графіком

355

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

5. Списання

неамортизованої

частини річних витрат на фінансові резуль

тати,

грн.:

Дебет 792 "Результат фінансових операцій" 26 172

Кредит 952 "Інші фінансові витрати" 26 172

6. Відображення доходів від фінансових

операцій

у сумі різниці між

номінальною вартістю і ціною викупу позики,

три.:

Дебет 521 "Зобов'язання за облігаціями" 15 000

Кредит 733 "Інші доходи від фінансових

операцій'

15 000

7. Списання доходів на рахунок фінансових

результатів,

грн.

Дебет 733 "Інші доходи від фінансових операцій" 80 402

Кредит 792 "Результат фінансових операцій" 80 402

8. Визначення фінансового

результату*,

грн.:

Дебет 792 "Результат фінансових операцій" 54 230

Кредит 441 "Прибуток нерозподілений" 54 230

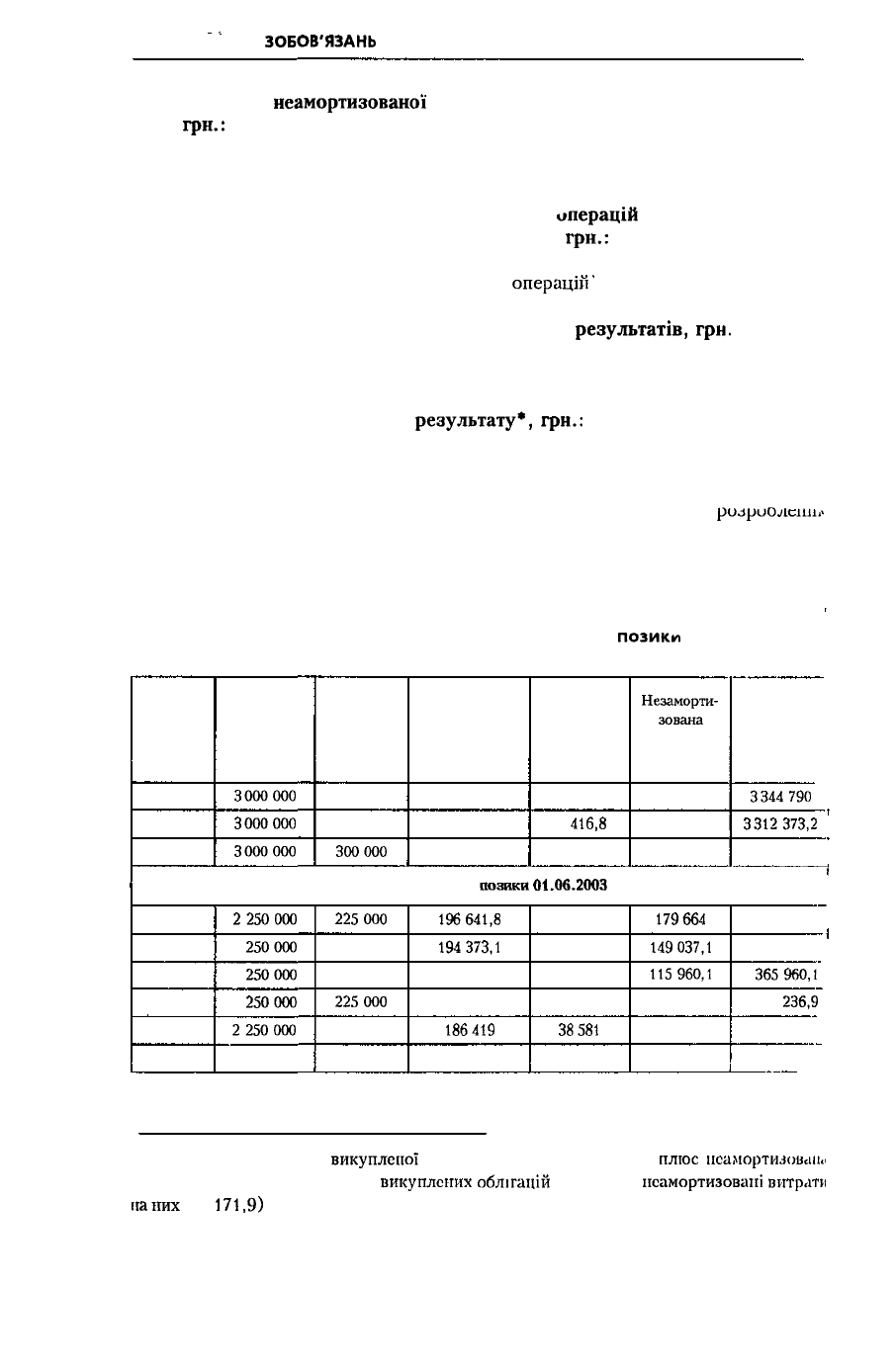

Частина позики, що залишилися невикупленою, облічується за

ршриолсшіл

графіком погашення, але значення всіх показників після викупу 25 % позики

складають тепер 75 % їх первісної величини (табл. 6.8).

Таблиця 6 8

Трансформація графіка погашення після викупу 25 %

позики

(грн.)

Кінець

року

01 01 01

2001

2002

Номінальна

вартість

облігацій

3000000

3000000

3000000

Виплата

відсотків

S

300 000

300000

Витрати

на виплату

відсотків

за ринковою

ставкою 8 %

s

267 583,2

264 989,8

Амортизація

премії за

відсотковою

ставкою

s

32

416,8

35

010,2

Незаморти-

зована

премія по

облігаціях

344 790

312 373,2

277 363

Балансова

вартість

облігацій

3344790

'

3312373,2

j

3 277 363 і

1

Після викупу 25 %

позики

01.

06.2003

р. '

2003

2004

2005

2006

2007

2008

2250000

2 250000

2 250000

2 250000

2250000

2 250 000

225000

225 000

225 000

225000

225 000

225 000

196641,8

194373,1

191 923

189 276,8

186419

183344,2

28 358,2

ЗО

626,9

33077

35 723,2

38581

41 655,9

179664

149037,1

115960,1

80 236,9

41 655,9

°

2 429 664 і

2 399

037,1

2 365960,1

2 330

236,9

2 291 655,9

2 250 000

* Балансова вартість

викупленої

позики (номінальна вартість

плюс

ІІсамортшоисШ»

премія) мінус ринкова вартість

викуплених

облігацій

(735 000) і

нсамортизовані

витрати

на

них

(26 171,9)

356

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

Конвертовані

облігації

При випуску конвертованих облігацій за бажанням власників

їх

можна

обміня

ги на прості акції компанії. Умови обміну можуть бути застережені при випуску

позики. Власники облігацій ідуть на це при зростанні ринкової ціни акцій. При

конвертації облігацій у звичайні акції дотримуються таких облікових правил:

• акції відображаються за вартістю, що дорівнює поточній вартості замінених

облігацій. Ринкова вартість ні облігацій, ні акцій не наводиться;

• від цієї операції не визначається прибуток чи збиток. Самі облігації і відповідні

премії чи знижки повністю списуються. Різниця між номіналом акцій та по-

точною вартістю облігацій показується на рахунку 42 "Додатковий капітал"

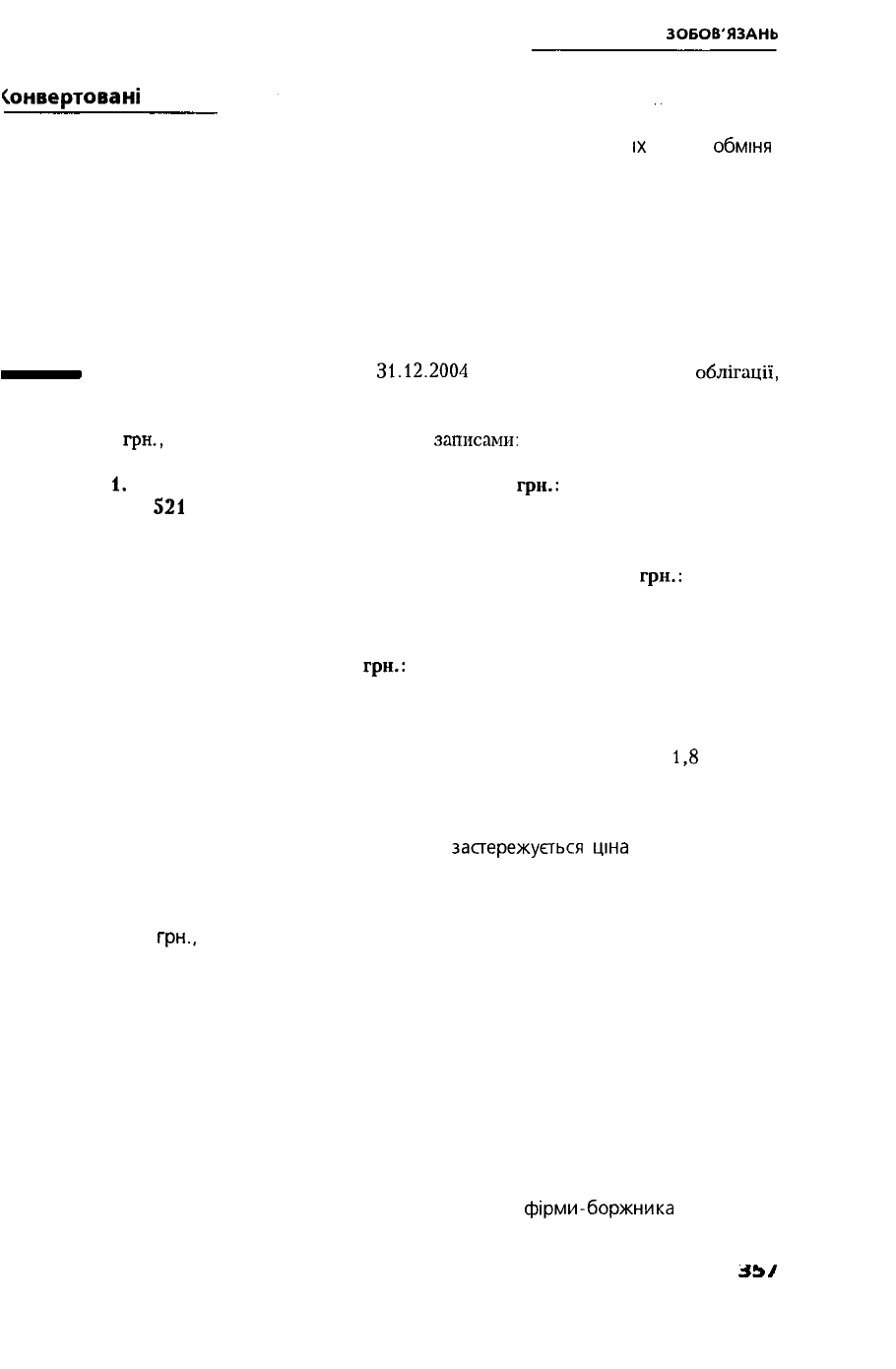

Приклад 6.13. Так, якщо б AT

31.12.2004

p. вирішило не викупати

облігації,

а за рішенням акціонерів замінити їх за згодою власників облігацій на акції

вартістю 10 грн. із розрахунку 6 простих акцій за кожну облігацію номіналом

100

грн.,

цю операцію буде відображено

записами:

1.

Погашення зобов'язання за облігаціями,

грн.:

Дебет

521

"Зобов'язання за облігаціями" 1 800 000

Кредит 40 "Статутний капітал" 1 800 000

2. Перевищення вартості облігацій над номіналом акцій,

грн.:

Дебет 521 "Зобов'язання за облігаціями" 1 200 000

Кредит 425 "Інший додатковий капітал" 1 200 000

3. Неамортизована премія,

грн.:

Дебет 522 "Премія за випущеними облігаціями" 198 716

Кредит 425 "Інший додатковий капітал" 198 716

При такому обміні буде випущено за номіналом 180 000 акцій на

1,8

млн грн

При обміні облігацій на акції зобов'язання по облігаціях погашається І не

сплачується інвестору.

При випуску конвертованих облігацій

застережується

ціна

конвертації об-

лігацій в акції або конвертаційний коефіцієнт (кількість акцій взамін однієї

облігації). Ціна конвертації - це результат від ділення номінальної вартості

облігації на коефіцієнт конвертації, тобто це частка номінальної вартості об-

лігації у

грн.,

що обмінюється на одну акцію

Ціна конвертації звичайно встановлюється на 10 - 20 % більше вартості

акції, щоб попередити негайну конвертацію облігацій в акції зі збитками для

позичальника.

На практиці конвертовані облігації продаються за ціною нижче звичайних.

Це дозволяє компанії знизити витрати на фінансування шляхом продажу акцій,

оскільки в цьому випадку фірма отримує можливість віддати меншу кількість

акцій за той самий обсяг інвестицій

Крім того, позичальник може використати право відкликання облігацій при

швидкому зростанні ринкової вартості своїх акцій, щоб не віддавати при кон-

вертації облігацій в акції останні за нижчою ціною, ніж ринкова

Перевагою конвертованих облігацій для Інвестора є можливість отримання

додаткового доходу при зростанні вартості акцій

фірми-боржника

Конвертовані облігації облічуються як довгострокове зобов'язання Право

конвертації позики не впливає на облік витрат по сплаті відсотків і амортизації

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

знижки або премії. Графік амортизації

розраховується

виходячи з повного строку

дії позики, оскільки встановити дату конвертації заздалегідь неможливо В об-

ліку відображається лише факт конвертації

Фонд погашення облігацій

Щоб накопичити достатню суму грошей для погашення облігацій, підприє-

мства можуть створювати спеціальні фонди. Фонд погашення облігацій нале-

жить до активів підприємства, яке вкладає у нього кошти протягом певного

часу перед датою погашення. У Балансі

він

відображається як довгострокові

Інвестиції.

Найчастіше

ці

фонди створюються в комерційних банках,

які

сплачують

відсотковий дохід, що додається до сальдо фонду погашення облігацій на-

прикінці кожного року. Підприємство може також утримувати цей фонд без

права розподілу. Фонд може створюватися протягом усього строку

дії

позики

або певного періоду

Відсотки на кошти фонду відображаються як зростання фонду по дебету

рахунка "Фонд погашення облігацій" І по кредиту відповідного рахунка до-

ходів При погашенні облігацій кошти фонду використовуються для сплати

суми основного боргу

Приклад 6.14. AT "Авангард" планує створити фонд погашення облігацій у банку

в сумі 3 000 000

грн.

на 01.04.2009 р. Для цього підприємство має наміри протягом 6

останніх років вносити до фонду однакові суми Перший внесок буде зроблено

01.04.2003 p., останній - 01.04.2008 р. Банк нараховує 7 % складних річних

Розмір щорічних внесків до фонду при п = 6, і

=

7 % визначаємо із застосу-

ванням майбутньої вартості

анюїтету

пренумерандо

(внески

робляться на почат-

ку кожного року)

Майбутня вартість анюїтету = щорічний внесок х 7,654021092:

7,654021092 = 7,153290741* х (1 +

0,07**)

Щорічний внесок = 3 000 000 :

7,654021092

= 391 950,8 грн

Накопичення коштів у фонді погашення облігацій за роками відобразимо у

таблиці

6.9

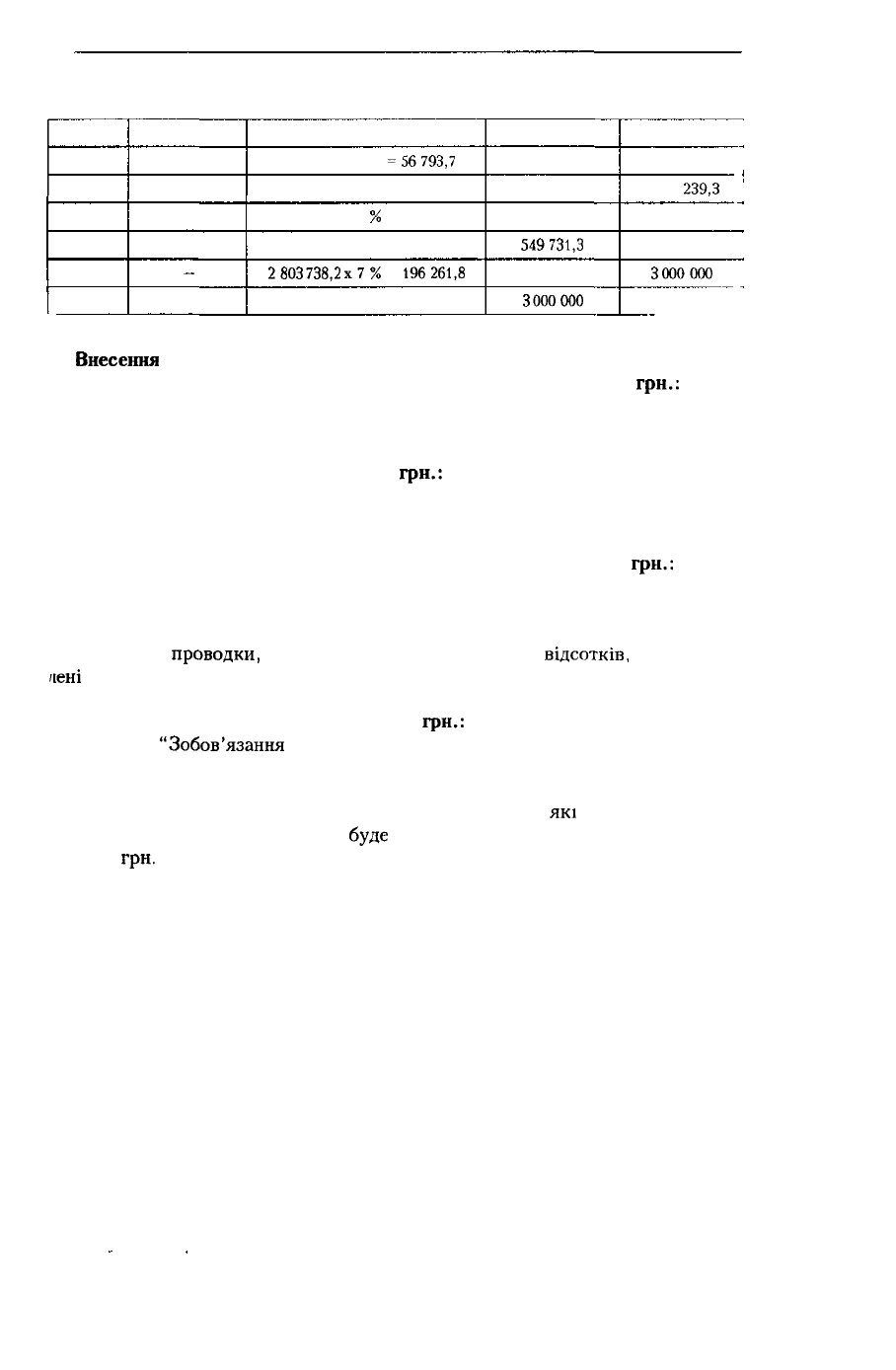

Таблиця б 9

Графік накопичення коштів у фонді погашення облігацій

(грн.)

Дата

*

1

01.04.03

01.04.04

Внесок

коштів

2

391 950,8

391 950,8

Відсотковий дохід

3

-

391 950,8 х 7 % = 27 436,6

Збільшення

фонду

і

391 950,8

419387,4

Накопичена

у фонді сума

5

391 950,8

811

338,2

358

Визначено

за формулою, наведеною в додатку

1.4.

* 0,07 - ставка відсотка.

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

Продовження табл 6.9

1

01.04.05

01.04.06

01.04.07

01.04.08

01.04.09

Усього

2

391 950,8

391 950,8

391 950,8

391 950,8

-

2 351 704,8

3

811 338,2 х 7 %

=56793,7

1 260 082,7 х 7 % = 88 205,8

1 740 239,3 х 7

%

= 121 816,8

2 254 006,9 х 7 % = 157 780,5

2803738,2

х7

%

=

196261,8

648 295,2

4

448 744,5

480

156,6

513767,6

549731,3

196261,8

3000000

* і

1 260 082,7

1 740 239,3

2 254 006,9 '

2 803738,2

3000000

Внесення

коштів до фонду відображається в обліку записами

1. 01.04.2003 р. перший внесок до фонду погашення позики,

грн.:

Дебет 14 "Довгострокові фінансові інвестиції" 391 951

Кредит 311 "Поточні рахунки в національній валюті" 391 951

2. 01.04.2004 р. отримані відсотки,

грн.:

Дебет 14 "Довгострокові фінансові інвестиції"

Кредит 73 "Інші фінансові доходи"

27 437

27 437

3. 01.04.2004 р. другий внесок до фонду погашення позики,

грн.:

Дебет 14 "Довгострокові фінансові інвестиції" 391 951

Кредит 311 "Поточні рахунки в національній валюті" 391 951

Аналогічні

проводки,

що відрізняються тільки сумою

відсотків,

будуть зроб

/Ієні

кожного наступного року.

01.04.2009 р. буде відображене погашення облігацій.

4. 01.04.2009 р. погашення облігацій,

грн.:

Дебет 521

"Зобов'язання

за облігаціями" 3 000 000

Кредит 14 "Довгострокові фінансові інвестиції" 3 000 000

Збільшення фонду відбувається і завдяки відсоткам,

які

нараховуються на

кошти фонду. Так, 01.04.2004 р.

буде

отриманий відсотковий дохід у розмірі

27 436,6

грн.

і відображений другий внесок до фонду погашення облігацій

Нараховані на кошти фонду відсотки відображаються у Звіті про фінансові

результати.

Ситуація на фінансовому ринку мінлива, І, зрозуміло, що сума отриманих

грошових коштів не буде збігатися із сумою заборгованості за облігаціями

Будь-який надлишок повертається AT, дефіцит погашається акціонерним това-

риством.

Фонд погашення облігацій може бути створений І на самому підприємстві

Для цього на нерозподілений прибуток накладаються тимчасові обмеження

певну величину нерозподіленого прибутку виділяють Із суми, яка б могла бути

використана в інший спосіб.

Принцип повного розкриття Інформації вимагає, щоб обмеження щодо не-

розподіленого прибутку відображались у фінансових звітах або в окремих

примітках до них.

Інші довгострокові фінансові зобов'язання відображаються у розділі III Па-

сиву Балансу у рядку 450.

359

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

б.З.З. Облік інших довгострокових зобов'язань

До інших довгострокових зобов'язань належать довгострокові зобов'язання

з оренди та зобов'язання за розрахунками з іншими кредиторами та за іншими

операціями, заборгованість за якими не є поточним зобов'язанням (відстроче-

на відповідно до законодавства

заборгованість

з податків, зборів та

обов'язко

вих платежів, фінансова допомога на поворотній основі тощо).

Для узагальнення інформації про стан розрахунків з орендодавцями за

не

оборотні активи, передані на умовах довгострокової оренди, призначений раху-

нок 53 "Довгострокові зобов'язання з оренди", який має такі субрахунки:

531 "Зобов'язання з фінансової оренди"

532 "Зобов'язання з оренди цілісних майнових комплексів"

За кредитом рахунка 53 "Довгострокові зобов'язання з оренди"

відобра

жається

нарахування заборгованості перед орендодавцем за одержані об'єкти

довгострокової оренди, за дебетом - її погашення, переведення до коротко-

строкових зобов'язань, списання тощо.

Аналітичний облік ведеться за кожним орендодавцем та об'єктом орендо

ваних необоротних активів.

Для узагальнення інформації про розрахунки з іншими кредиторами та за

іншими операціями, заборгованість за якими не є поточним зобов'язанням та

облік яких не відображається на решті рахунків класу 5 "Довгострокові зобо-

в'язання", призначено рахунок 55 "Інші довгострокові зобов'язання". На

ньому, зокрема, облічується відстрочена відповідно до законодавства заборго-

ваність з податків, зборів (обов'язкових платежів), фінансова допомога на

поворотній основі тощо.

За кредитом рахунка 55

"Інші

довгострокові зобов'язання" відображається

збільшення довгострокових зобов'язань, за дебетом - їх погашення, переве-

дення до короткострокових, списання тощо.

,

Аналітичний облік інших довгострокових зобов'язань ведеться за кожним

'кредитором

та видами залучених коштів.

Облік зобов'язань з фінансової оренди докладно розглядається у розділі 2

"Облік матеріальних і нематеріальних необоротних активів"

6.4. Облік поточних зобов'язань

6.4.1. Облік короткострокових кредитів банків

Короткострокові кредити банків - це сума поточних зобов'язань

підприє-

мства перед банками за отриманими від них позиками.

Короткострокові кредити можуть надаватися банками у

разі

тимчасових

фінансових труднощів, що виникають у зв'язку з витратами виробництва та

обігу і не забезпечені надходженням коштів у відповідному періоді.

Облік розрахунків за кредитами банків у національній та іноземній валютах,

строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за

позиками, термін погашення яких минув, ведеться на рахунку 60 "Коротко-

строкові позики"

За кредитом рахунка 60 "Короткострокові позики" відображаються суми

одержаних кредитів (позик), за дебетом - сума їх погашення та переведення

до довгострокових зобов'язань у разі відстрочення кредитів (позик).

360