Голов С.В. (ред.) Бухгалтерський облік та фінансова звітність в Україні

Подождите немного. Документ загружается.

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

Умови погашення позики обумовлюються договором, укладеним між кре-

дитором і позичальником, і конкретизуються у графіку погашення (табл. 6.4),

де подається така інформація за кожний рік:

• відсотки за рік;

• суми погашення основного боргу;

• щорічні платежі;

• заборгованість на кінець року.

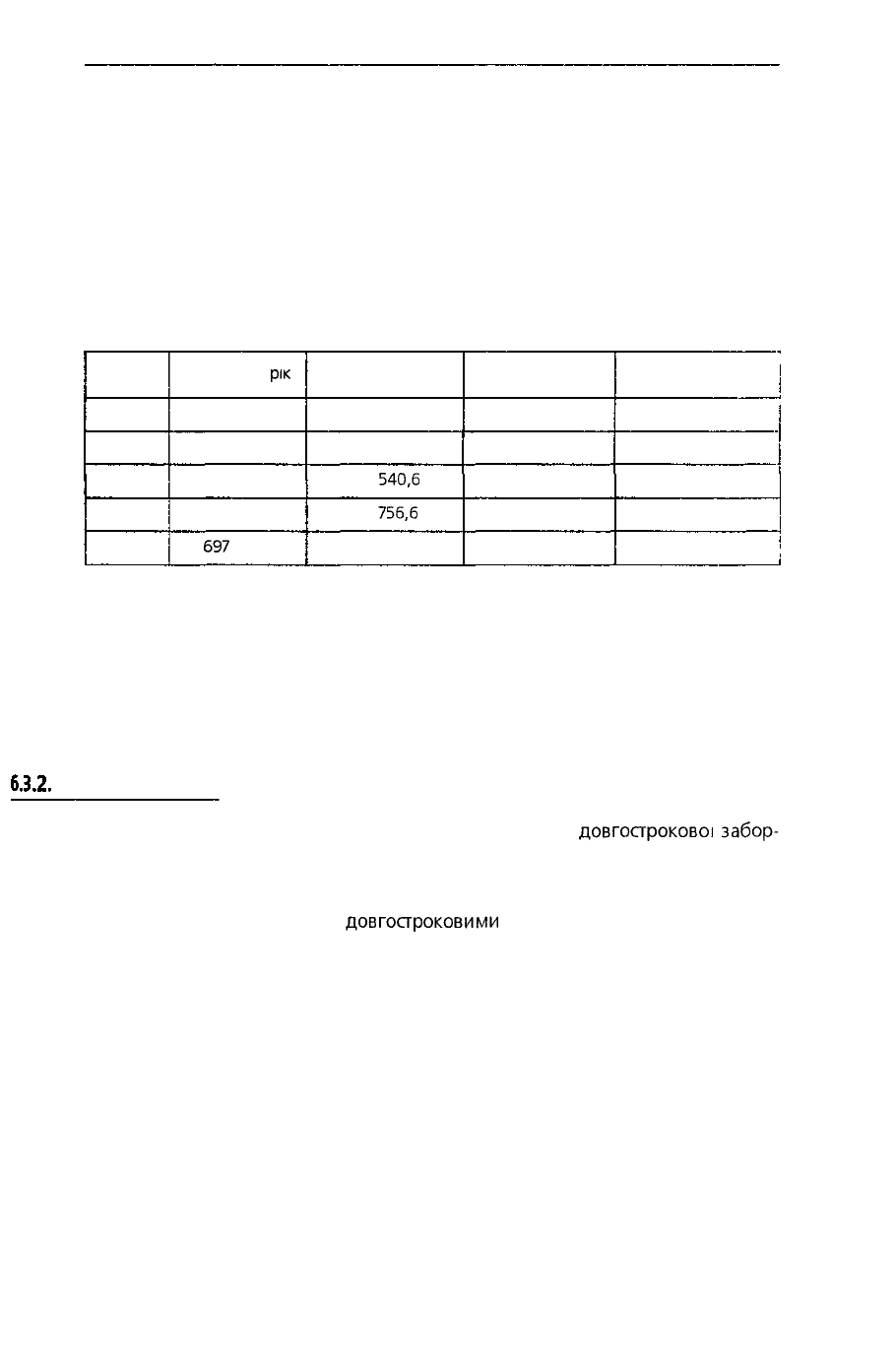

Таблиця б 4

Графік погашення позики

(грн.)

РІК

2001

2002

2003

2004

Усього

Відсотки за

рік

240 000

206

216,2

158

918,9

92 702,6

697

837,7

Погашення позики

84 459,5

118 243,3

165 540,6

231

756,6

600 000

Щорічний платіж

324 459,5

324 459,5

324 459,5

324 459,2

1 297 837,7

Заборгованість

на кінець року

515 540,5

397 297,2

231 756,6

0

Залишок непогашеної позики на кінець кожного року є теперішньою вар-

тістю наступних платежів, яка відображається у Балансі як довгострокова кре-

диторська заборгованість підприємства банку

Заборгованість підприємства за довгостроковими кредитами банків відоб-

ражається в Балансі у складі його довгострокових зобов'язань (рядок 440

розділу III Пасиву).

Облік інших довгострокових фінансових зобов'язань

Інші довгострокові фінансові зобов'язання - сума

довгострокової

забор-

гованості підприємства щодо зобов'язань із залучення позикових коштів (крім

кредитів банків), на які нараховуються відсотки.

Прикладом інших довгострокових фінансових зобов'язань можуть бути

зобов'язання підприємств за

довгостроковими

облігаціями та довгострокови-

ми векселями виданими.

Облігаційні позики, що випускаються великими компаніями, є одним з

основних традиційних способів залучення капіталу в економічно розвинених

країнах. В Україні цей спосіб ще не набув поширення. Проте можливість ви-

пуску облігацій підприємствами передбачена законодавством.

При придбанні облігацій кредитори не отримують права голосу, що дозво-

ляє підприємству — емітенту облігацій залучити кошти і зберегти контроль над

капіталом. Крім того, на відміну від дивідендів, виплата відсотка за облігаціями

відноситься до витрат, що вираховуються з доходів при визначенні оподатко-

вуваного прибутку.

До вад облігаційних позик відносять те, що виплати відсотка повинні здійсню-

ватися в зазначені дати незалежно від доходу позичальника, у момент пога-

шення облігацій має бути сплачена значна сума коштів.

341

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

В економічно розвинених країнах широко використовуються різні види об-

лігаційних позик, які мають особливості в розміщенні на ринку, обігу і

вилу-

ченні, у визначенні ринкової вартості, що впливає на їх облік.

Оцінка ринкової вартості облігацій ураховує ринкову ставку відсотка І відо-

мості, що вказуються на самому цінному папері:

• номінальну вартість облігації, що звичайно дорівнює

сумі,

за якою вона

погашається при настанні терміну погашення;

• термін погашення;

• номінальну ставку відсотка, що сплачується кредиторам протягом

дії

об-

лігації через обумовлені проміжки часу;

• дати випуску облігації і сплати відсотків.

При придбанні облігації інвестор розраховує на два типи майбутніх грошо-

вих доходів: поточні виплати відсотків і одноразове погашення боргу Ринкова

реальна вартість облігації і являє дисконтовану за ринковою ставкою вартість

цих розподілених у часі майбутніх грошових надходжень.

Для реєстрації розміщення облігацій і нарахування відсотків за ними ком-

панії ведуть спеціальний журнал розміщення облігацій. Облігаційну позику в

цілому характеризують:

• сума позики;

• номінальна ставка відсотка і терміни виплати відсотків;

• строк позики і графік її погашення.

Обліковий підхід до облігацій ґрунтується, головним чином, на принципах

вартості і погодженості. Відображення облігаційної позики в обліку здійснюється

за поточною (теперішньою) ринковою вартістю і тому залежить від співвідно-

шення номінальної і ринкової ставок відсотка. Якщо номінальна ставка відсотка

нижча від ринкової, то номінальна вартість облігації перевищує поточну. Тому,

щоб урівняти дохід від облігації з доходом за ринковою ставкою, остання про-

дасться зі знижкою. Якщо ж номінальна ставка відсотка перевищує ринкову, то

номінальна вартість облігації менша поточної і реалізується з премією

Заборгованість за облігаціями, а також непогашені знижки і премії відобра-

жаються в Балансі як довгострокові зобов'язання

Облік довгострокових облігацій ведеться на рахунку 52 "Довгострокові

зобов'язання за облігаціями", який призначено для обліку розрахунків з

іншими особами за випущеними та сплаченими власними облігаціями стро-

ком погашення більше дванадцяти місяців з дати балансу.

Рахунок 52 "Довгострокові зобов'язання за облігаціями" має такі субрахунки

521 "Зобов'язання за облігаціями"

522 "Премія за випущеними облігаціями"

523 "Дисконт за випущеними облігаціями".

За кредитом субрахунка 521 "Зобов'язання за облігаціями" ведеться

облік боргових зобов'язань за номінальною вартістю облігацій, за дебетом -

погашення заборгованості за розрахунками з власниками облігацій.

За кредитом субрахунка 522 "Премія за випущеними облігаціями"

відображається нарахування

сум

премій

за

випущеними облігаціями,

за

дебе-

том - погашення заборгованості з нарахованих премій за облігаціями.

За дебетом субрахунка 523 "Дисконт за випущеними облігаціями"

ве-

342

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

деться облік сум дисконту за випущеними облігаціями, за кредитом - списання

нарахованих сум.

Аналітичний облік довгострокових зобов'язань за облігаціями ведеться за

їх видами та термінами погашення.

Існує низка проблем, пов'язаних з обліком

довгострокових

облігацій. Ми

розглянемо найбільш типові. Це облік облігацій, випущених за номіналом, з

дисконтом або премією, випущених між датами виплати відсотків, у день

нарахування відсотка, що не збігається з кінцем фінансового року; облік дост-

рокового погашення облігацій, конвертації облігацій в акції, фонду погашення,

витрат на розміщення позики.

Довгострокові облігації, випущені за номінальною вартістю

Розглянемо класичну облігаційну позику з постійною ставкою відсотка, що

дорівнює ринковій.

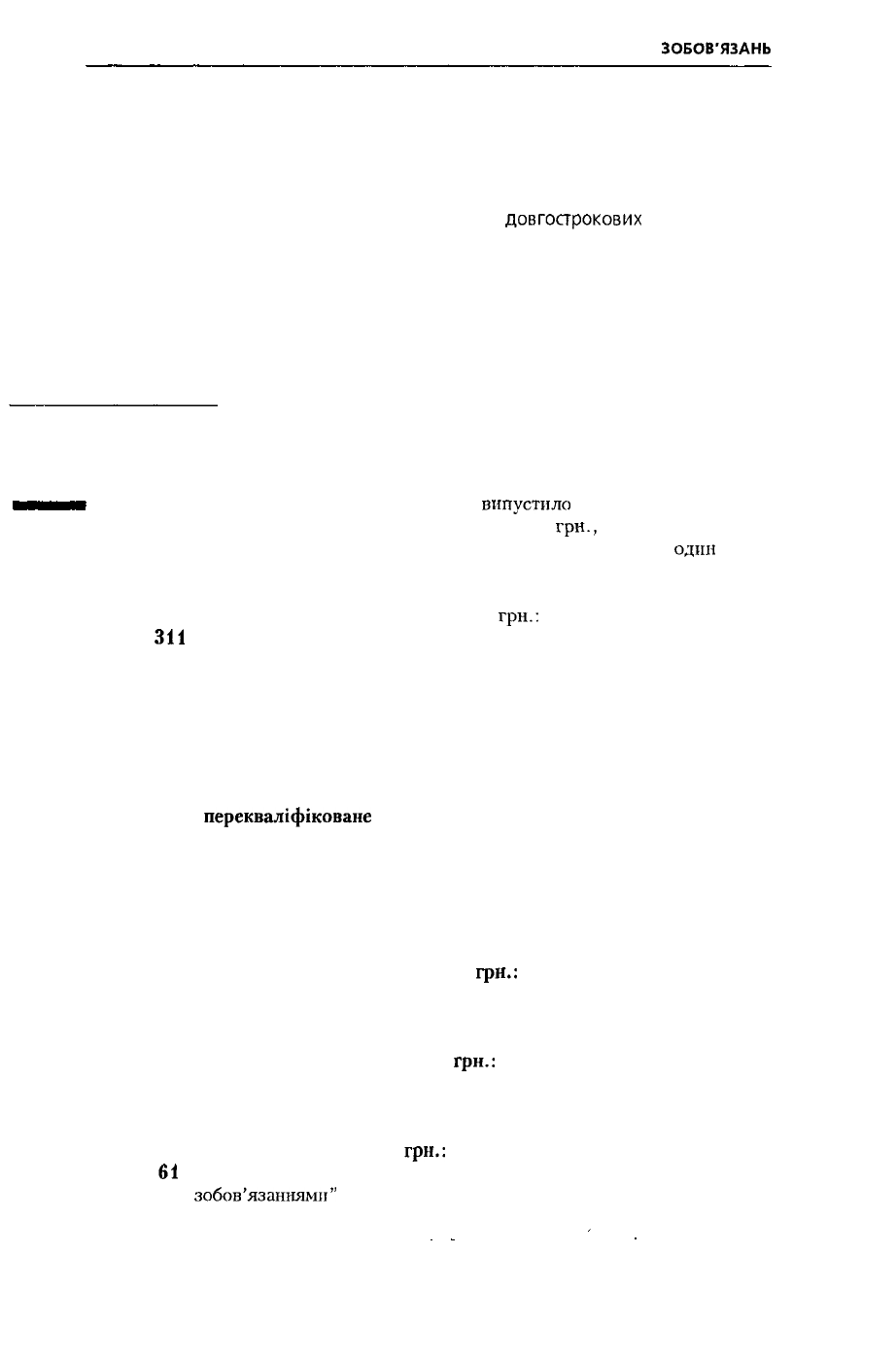

Приклад 6.6. AT "Авангард" 2.01.2001 р.

випустило

облігації позики па З

млн грн. Номінальна й емісійна вартості облігації - 100

гри.,

заявлена ставка - 10

% річних і дорівнює ринковій, строк - 8 років. Відсотки сплачуються

один

раз на

рік 31 грудня.

Дата погашення - 31.12.2008 р.

При продажу облігацій AT зробить записи,

грн.:

Дебет

311

"Поточні рахунки в національній валюті" 3 000 000

Кредит 521 "Зобов'язання за облігаціями" 3 000 000

Подальші після розміщення позики зміни ринкової ставки відсотка при

веденні її обліку не приймаються до уваги. У балансах AT на 31.12.2001 -

2007 pp. будуть аналогічні записи: довгострокове зобов'язання в сумі

З 000 000 грн. та відповідна сума грошових коштів.

У Балансі AT "Авангард" на кінець 2007 року зобов'язання в 3 млн грн.

повинне бути

перекваліфіковане

з довгострокового у короткострокове, грн :

Дебет 521 "Зобов'язання за облігаціями" 3 000 000

Кредит 61 "Поточна заборгованість за довгостроковими

зобов'язаннями" 3 000 000

Щорічна виплата відсотків протягом строку позики і погашення основної

заборгованості будуть відображені записами:

1. Нараховані відсотки за облігаціями,

грн.:

Дебет 952 "Інші фінансові витрати" 300 000

Кредит 684 "Розрахунки за нарахованими відсотками" 300 000

2. Сплачені відсотки за облігаціями,

грн.:

Дебет 684 "Розрахунки за нарахованими відсотками" 300 000

Кредит 311 "Поточні рахунки в національній валюті" 300 000

3. Погашення основного боргу,

грн.:

Дебет

61

"Поточна заборгованість за довгостроковими

зобов'язаннями"

300 000

Кредит 311 "Поточні рахунки в національній валюті" 300 000

343

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

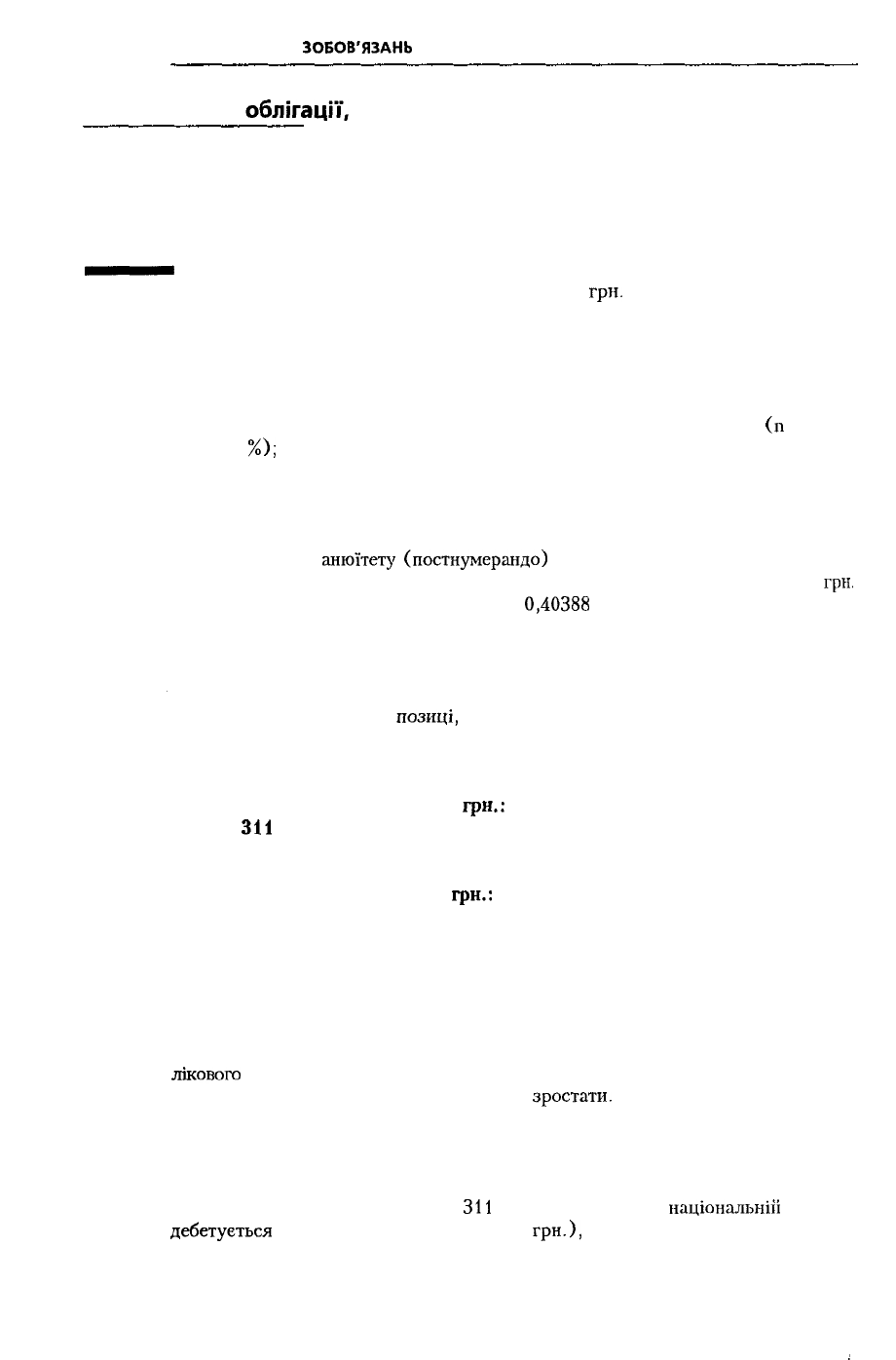

Довгострокові

облігації,

випущені зі знижкою (дисконтом) при емісії

Емітенти зменшують ціну продажу облігації проти номінальної вартості, щоб

компенсувати інвесторам різницю між ринковою та встановленою за обліга-

цією дохідністю подібних цінних паперів. До цього прийому вдаються, коли

при розміщенні позики ринкова ставка перевищує номінальну.

^ят^штт

Приклад 6.7. Припустимо, що у попередньому прикладі з облігацією, номі-

нальна й емісійна вартість якої становить 100

гри.

і купонна ставка - 10 %

річних, ринкова ставка відсотків становить 12 %. Погашення облігацій - у кінці

строку.

Для визначення продажної ціни облігації необхідно розрахувати теперішню

вартість за ринковою ставкою двох майбутніх грошових потоків, пов'язаних з

облігацією:

1) номінальної вартості облігації, що погашається у кінці 8-го року

(п

= 8, і =

= 12

%);

2) відсотків, що сплачуються кожний рік протягом 8 років (п = 8; і = 12 %).

Для розрахунку першої величини використаємо таблицю теперішньої вар-

тості одноразового платежу (додаток 1.2), другої - таблицю теперішньої вар-

тості звичайного

анюїтету

(постнумерандо)

(додаток 1.4).

Теперішня вартість,

грн.

1) основна сума: 100 х

0,40388

40,388

2) відсотки: 10x4,96764 49,676

Продажна ціна облігації 90,064

Отже, сума 2 702 000 грн. (90,065 х ЗО 000) є дисконтованою вартістю зобов'-

язань AT по облігаційній

позиці,

дисконт становить 298 000 грн. (З 000 000 -

- 2 702

000).

При продажу облігацій AT зробить записи:

1. Випущені облігації з дисконтом на строк більше від одного року:

а) отримано грошові кошти,

грн.:

Дебет

311

"Поточні рахунки в національній валюті" 2 702 000

Кредит 521 "Зобов'язання за облігаціями" 2 702 000

б) дисконт за облігаціями,

грн.:

Дебет 523 "Дисконт за випущеними облігаціями" 298 000

Кредит 521 "Зобов'язання за облігаціями" 298 000

AT отримало грошових коштів менше, ніж зобов'язань за позикою, але при

погашенні воно повинне буде виплатити інвесторам суму, що перевищує ринкову

ціну позики на величину знижки. Знижка додається до сплачуваних відсотків

протягом дії позики. Відповідна частина знижки амортизується кожного об-

лікового

періоду, при цьому збільшуються щорічні витрати AT на виплату відсотків,

а поточна вартість облігацій буде постійно

зростати.

До дати погашення позики

знижка буде повністю амортизована, балансовий залишок основної заборгова-

ності (поточна вартість облігацій) зросте до суми, що підлягає погашенню (но-

мінальної вартості). Загальні витрати на виплату відсотків складуть суму відсотків

і знижки.

Як показано вище, субрахунок

311

"Поточні рахунки в

національнії!

валюті"

дебетується

на отриману суму (2,702 млн

грн.),

субрахунок 521 "Зобов'язання

344

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

за облігаціями" кредитується на суму номінальної вартості облігацій (3 млн

грн.),

а різниця між ними (298 тис. грн.) віднесена на дебет субрахунка 523

"Дисконт за випущеними

облігаціями".

Щорічна сума витрат на відсотки за облігаціями визначається шляхом за-

стосування постійної ринкової ставки, що діяла на момент випуску

облігацій,

до

їх балансової вартості.

У Балансі відображається вартість облігації на кінець минулого

року,

збільше-

на на суму амортизації знижки відповідно до графіка погашення позики й амор-

тизації знижки, або за номінальною вартістю, зменшеною на величину неамортизо-

ваної

знижки (табл. 6.5). Балансова вартість облігацій на кінець звітного періоду

і е дисконтованою вартістю довгострокового

зобов'язання

за

облігаціями.

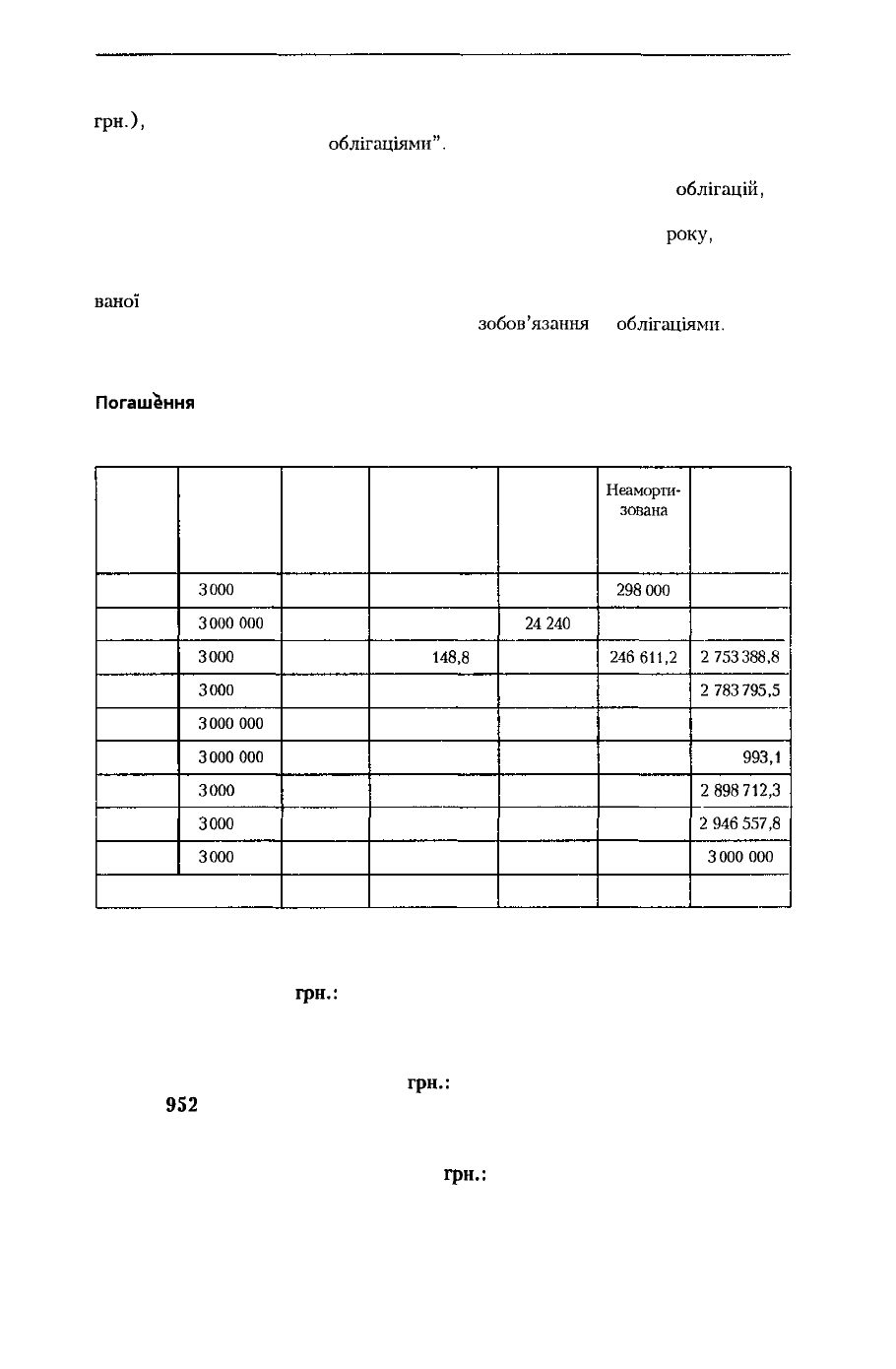

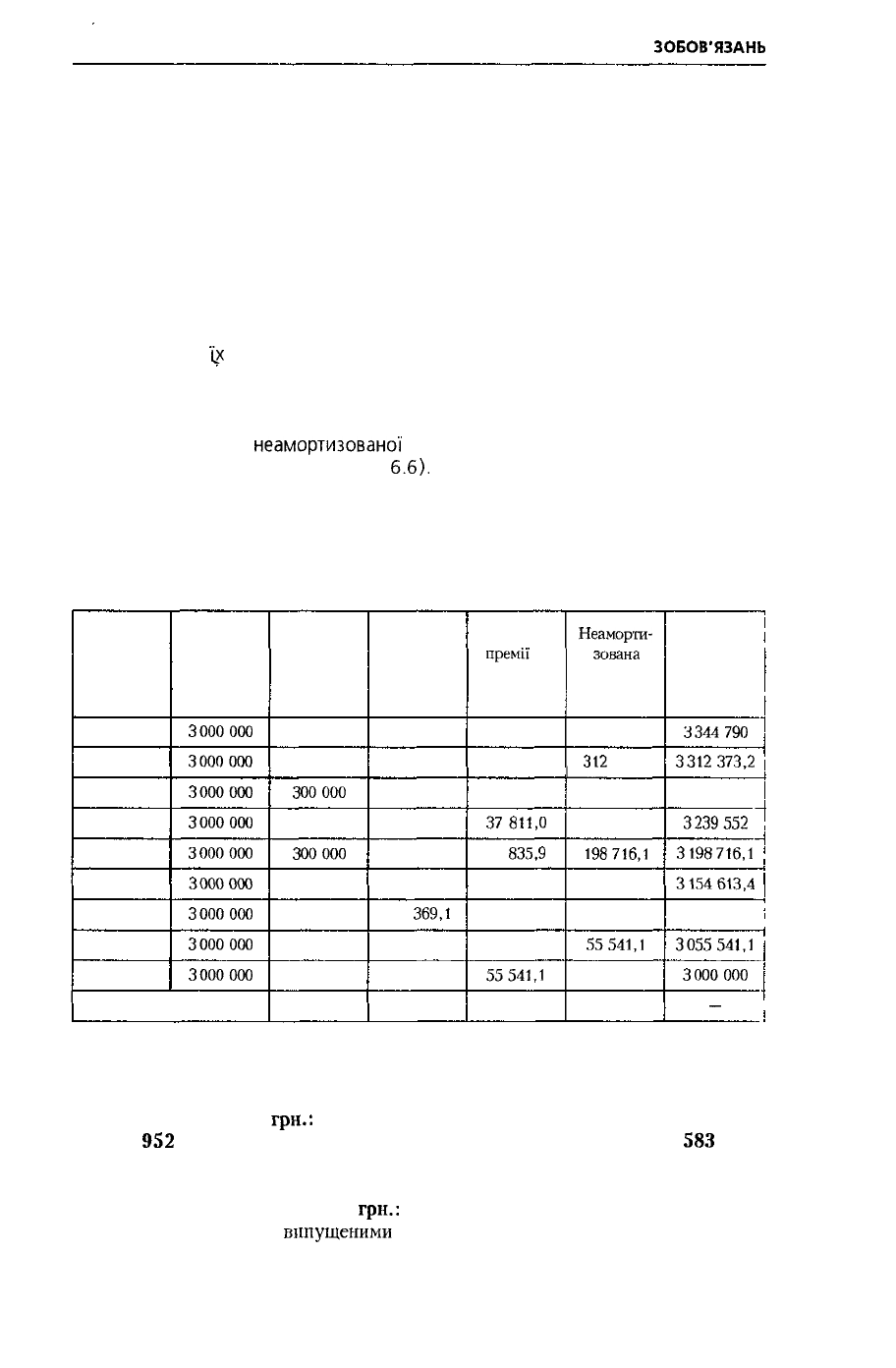

Таблиця 6 5

Погашання

облігаційної позики й амортизації дисконту

за методом ефективної ставки відсотка

(грн.)

Кінець

року

01.01.01

2001

2002

2003

2004

2005

2006

2007

2008

Номінальна

вартість

облігацій

3000 000

3000000

3000 000

3000 000

3000000

3000000

3000 000

3000 000

3000 000

Разом

Виплата

відсотка

-

300 000

300 000

300 000

300 000

300 000

300 000

300 000

300 000

2 400 000

Витрати на

виплату

відсотків за

ринковою

ставкою 12 %

-

324 240

327

148,8

330 406,7

334 055,5

338

142,1

342

719,2

347 845,5

353442,2

2 698 000

Амортизація

знижки за

відсотковою

ставкою

-

24240

27

148,8

ЗО

406,7

34 055,5

38

142,1

42

719,2

47 845,5

53442,2

298 000

Неаморти-

зована

знижка по

облігаціях

298000

273760

246611,2

216 204,5

182 149

144 006,9

101 287,7

53442,2

0

Балансова

вартість

облігацій

2 702 000

2 726 240

2753388,8

2783795,5

2 817 851

2 855

993,1

2898712,3

2946557,8

3000000

-

У кінці 2001 року в обліку AT будуть зроблені такі записи:

Нараховані відсотки за облігаціями, випущеними з дисконтом:

а) сума відсотків,

грн.:

Дебет 952 "Інші фінансові витрати" 300 000

Кредит 684 "Розрахунки за нарахованими відсотками" 300 000

б) сума амортизації дисконту,

грн.:

Дебет

952

"Інші фінансові витрати" 24 240

Кредит 523 "Дисконт за випущеними облігаціями" 24 240

Сплачені відсотки за облігаціями,

грн.:

Дебет 684 "Розрахунки за нарахованими відсотками" 300 000

Кредит 311 "Поточні рахунки в національній валюті" 300 000

345

РОЗДІЛ 6. ОБЛІК ЗОБОВ'ЯЗАНЬ

Аналітичні записи на відповідні суми (табл. 6.5) будуть зроблені в кінці

кожного року.

У фінансовій звітності AT за 2001 рік буде відображена:

1.

Балансова вартість облігацій,

грн.:

Баланс (ряд. 450 "Інші довгострокові фінансові зобов'язання") 2 726 240

2. Витрати на сплату відсотків,

грн.:

Звіт про фінансові результати (ряд. 140 "Фінансові витрати") 324 240

Довгострокові

облігації,

випущені з премією

Коли при розміщенні позики ринкова ставка за подібними цінними папера-

ми менша

від

заявленої,

підприємства-емітенти

продають облігації за ціною

вищою, ніж номінальна вартість (з премією), щоб прирівняти їх дохідність до

середньоринкової

і зменшити при цьому

свої

витрати.

••••••м

Приклад

6.8. Дані прикладу 6.7. Ринкова ставка відсотка становить

8

%.

Для визначення продажної ціни облігації розрахуємо теперішню вартість за

ринковою ставкою двох майбутніх грошових потоків, пов'язаних з облігацією

1)

номінальної вартості облігації, що погашається у кінці 8-го року

(п

= 8, і = 8 %);

2) відсотків за купонною ставкою, що сплачуються кожний рік протягом 8 років

(п = 8; і = 8 %).

Теперішня вартість, грн.

1) основна сума: 100 х

0,54027

54,027

2) відсотки: 10 х 5,74664

57,466

Продажна ціна облігації

111,493

Отже, сума 3 344 790 грн.

(111,493

х ЗО 000) є дисконтованою вартістю зобов'я-

зань AT за облігаційною позикою, премія становить 344 790 грн. (З 344 790 -

З 000 000). Завдяки

тому,

що ринкова вартість позики більша за номінальну,

загальні витрати на виплату відсотків менші від суми сплачених відсотків на

величину премії,

грн.:

Номінальна вартість позики 3 000 000

Виплата відсотків за 8 років 2 400 000

Сумарні виплати за позикою 5 400 000

Ринкова вартість позики 3 344 790

Витрати на виплату відсотків 2 055 210

При випуску позики AT відображає облігації за сумою чистих грошових

надходжень, яка є їх теперішньою вартістю:

1. Випущені облігації з премією на строк більше від одного року:

а) номінальна вартість,

грн.:

Дебет 311 "Поточні рахунки в національній валюті" 3 000 000

Кредит 521

"Зобов'язання

за облігаціями" 3 000 000

б) премія за облігаціями,

грн.:

Дебет 311 "Поточні рахунки в національній валюті" 344 790

Кредит 522 "Премія за випущеними облігаціями" 344 790

У бухгалтерському обліку показується як номінальна вартість позики, так І

премія, що облічується на спеціальному субрахунку 522 "Премія за випущени-

346

РОЗДІЛ б. ОБЛІК

ЗОБОВ'ЯЗАНЬ

ми облігаціями". На розмір премії збільшується величина зобов'язань за пози-

кою. Премія також розглядається як довгостроковий актив, що амортизується

протягом строку позики.

Кожного року загальна сума заборгованості за позикою дорівнює сумі ном-

інальної вартості облігацій і неамортизовано'І частини премії. У кінці строку

позики премія повністю амортизується, а балансова вартість позики зрівнюєть-

ся з номінальною.

Щорічна сума витрат на відсотки за облігаціями визначається шляхом за-

стосування ринкової ставки відсотка, що діяла на момент випуску облігацій, до

їх балансової вартості на початок облікового періоду. Сума щорічної аморти-

зації премії розраховується як різниця між величиною виплачуваних відсотків

і витратами на

'(х

виплату. Залишок вартості премії за період дорівнює різниці

між неамортизованою премією на початок періоду і сумою амортизації премії

за цей період.

Балансова вартість облігації на кінець періоду дорівнює номінальній,

збільшеній на суму

неамортизованої

премії відповідно до графіка погашення

позики й амортизації премії (табл.

6.6).

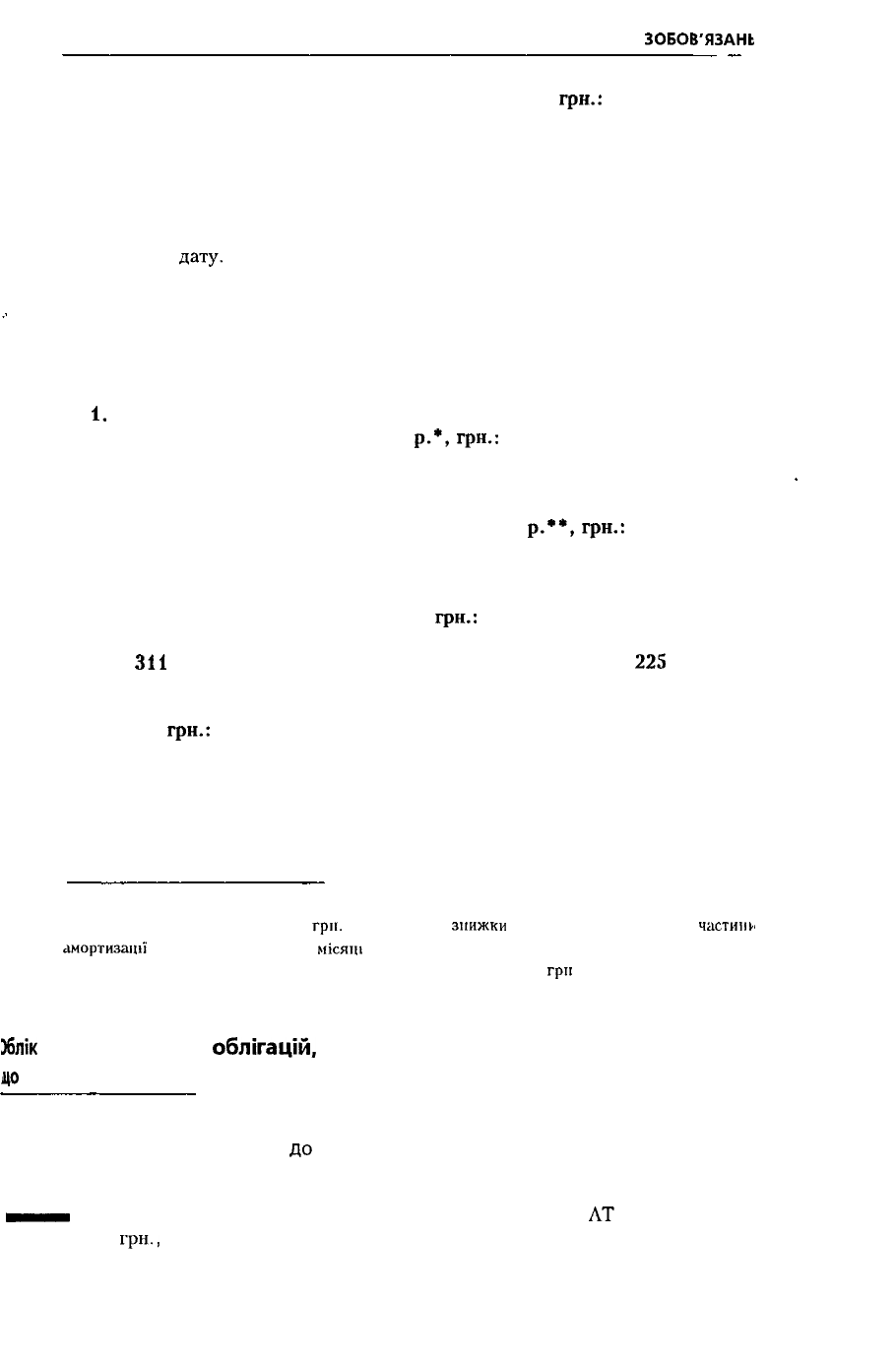

Таблиця 6 б

Погашення облігаційної позики й амортизації премії за методом ефективної

ставки відсотка

(грн.)

Кінець року

01.01.01

2001

2002

2003

2004

2005

2006

2007

2008

Номінальна

вартість

облігацій

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

Разом

Виплата

відсотків

-

300 000

300000

300 000

300000

300 000

300 000

300 000

300 000

2 400 000

Витрати на

виплату

відсотків за

ринковою

ставкою 8 %

-

267 583,2

264 989,8

262

189,0

259

164,1

255 897,3

252

369,1

248 558,6

244 438,9

2 055 210

Амортизація

премії за

відсотковою

ставкою

-

32

416,8

35

010,2

37811,0

40 835,9

44

102,7

47 630,9

51

441,4

55541,1

344 790

Неаморти-

зована

премія по

облігаціях

344 790

^Н2

373,2

277 363

239 552

198716,1

154

613,4

106 982,5

55541,1

0

Балансова

вартість

облігацій

3344790

3312373,2

3 277 363

3239552

3198716,1

3154613,4

3 106 982,5

3055541,1

3000000

~~

В AT в кінці 2001 року в обліку буде відображене наступне:

1. Нараховані відсотки за облігаціями, випущеними з премією:

а) сума відсотків,

грн.:

Дебет

952

"Інші фінансові витрати" 267

583

Кредит 684 "Розрахунки за нарахованими відсотками" 267 583

б) сума амортизації премії,

грн.:

Дебет 522 "Премія за

випущеними

облігаціями" 32 417

Кредит 684 "Розрахунки за нарахованими відсотками" 32 417

347

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

2. Сплачені відсотки за облігаціями,

гри.:

684 "Розрахунки за нарахованими відсотками" 300 000

Іит

311 "Поточні рахунки в національній валюті" 300 000

Аналогічні записи на відповідні суми (табл 6 6) будуть зроблені в кінці

кожного року.

У фінансовій звітності AT за 2001 рік буде відображено:

1.

Балансова вартість облігацій,

гри.:

Баланс (ряд. 450 "Інші довгострокові фінансові зобов'язання") 3 312 273

2. Витрати на сплату відсотків,

грн.:

Звіт про фінансові результати (ряд. 140 "Фінансові витрати") 267 583

Облік довгострокових

облігацій,

випущених між датами виплати

відсотків

На практиці дата розміщення облігацій не збігається з датою виплати відсотків,

тому виникає необхідність відображення в обліку впливу часових різниць

між

цими датами на вартість облігацій при їх розміщенні і на витрати

зі

сплати відсотків

Використаємо

дані облігаційної позики AT "Авангард" (приклад 6.7), коли

100 грн. облігації продаються зі знижкою (номінальна ставка - 10 %, ринко-

ва — 12 %). Припустимо, що фактично облігації реалізовано 01.04.2001 р.

Дисконтована вартість зобов'язання AT за

цією

позикою розрахована раніше

і

складає

2 702 000

грн.,

знижка

- 298

ООСГ

грн.

Інвестор до першої виплати відсотків - 31.12.2001 р. - реально володів об-

лігацією лише 9 місяців і відповідно повинен отримати відсотки тільки за цей

період. Але відсотки за облігаціями сплачуються у визначену дату незалежно

від терміну їх фактичного продажу. Отже, у цьому випадку покупець облігацій

повинен сплатити не тільки їх ринкову ціну, але й додатково відсотки за

ці

три

місяці, які будуть йому повернені при першій виплаті.

Як відомо, при продажу облігацій з дисконтом їх

вартість

збільшується з

наближенням терміну погашення. За три місяці (з 02.01 до 01.04) вартість

позики, визначена за ринковою ставкою, зросла на відповідну величину аморти-

зації знижки за цей період - 6 060 грн. (24 240 х

3/12)

і склала 2 708 060 гри

(2 702 000 + 6

060).

При розміщенні позики 01.04.2001 p. AT повинне показати в обліку

ці

додатково сплачені до ринкової ціни на цю дату відсотки і зробити

записи:

1. Випущені облігації з дисконтом на строк більше одного року:

а) отримано кошти,

грн.:

Дебет 311 "Поточні рахунки в національній валюті" 2 708 060

Кредит

521

"Зобов'язання за облігаціями" 2 708 060

б) дисконт за

облігаціями*,

грн.:

Дебет 523 "Дисконт за випущеними облігаціями" 291

940

Кредит 521 "Зобов'язання за облігаціями" 291 940

* 298 000

(неамортизована

знижка за облігаціями

на

початок

200І

року) - 24 240 х

х 3/12 (частина амортизації

знижки,

що припадає на три місяці 2001

року,

з 02.01 по

01.04). Тобто це

неамортизовапий

дисконт за облігаціями на 01 04.2001 р.

348

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

2. Отримані відсотки за облігаціями за три місяці,

гри.:

Дебет 311 "Поточні рахунки в національній валюті" 75 000

Кредит 684 "Розрахунки за нарахованими відсотками" 75 000

AT відобразить суму грошових коштів, що дорівнює ринковій вартості реалі-

зованих облігацій плюс відсотки за три місяці (2 708 060 + 75 000). Сума

відсотків за три місяці повертається інвестору під час першої виплати відсотків

в оголошену

дату.

Тому при реалізації позики AT показує поточну заборго-

ваність зі сплати відсотків у розмірі 75 000 грн.

Одночасно AT показує по дебету знижку за позикою (291 940 грн.) - різни-

цю між її номінальною і ринковою вартістю (3 000 000 - 2 708 060) і основну

частину боргу.

При першій сплаті відсотків 31.12.2001 р. робляться записи:

1.

Нараховані відсотки за облігаціями, випущеними з дисконтом:

а) сума відсотків за 9 місяців 2001

р.*,

гри.:

Дебет 952 "Інші фінансові витрати" 225 000

Кредит 684 "Розрахунки за нарахованими відсотками" 225 000

б) сума амортизації дисконту за 9 місяців 2001

р.**,

грн.:

Дебет 952 "Інші фінансові витрати" 18 180

Кредит 523 "Дисконт за випущеними облігаціями" 18 180

2. Сплачені відсотки за облігаціями,

грн.:

Дебет 684 "Розрахунки за нарахованими відсотками" 225 000

Кредит

311

"Поточні рахунки в національній валюті"

225

000

3. Повернені отримані при продажу облігації 01.04.2001 р. відсотки за

три місяці,

грн.:

Дебет 684 "Розрахунки за нарахованими відсотками" 75 000

Кредит 311 "Поточні рахунки в національній валюті" 75 000

Після першої виплати відсотків подальші виплати здійснюються згідно з

графіком погашення позики (табл. 6.6).

* 3 000 000 х 10 % х

9/12

= 225 000

гри.

** 24 240 -

6060

= 18 180

гри.

(амортизація

знижки

за

2001

рік за

мінусом

частини

амортизації

знижки за перші три

місяці

2001 року), або

2 702 000 х 12 % х

9/12

- 3 000 000 х 10 % х

9/12

= 18 180

гри

Зблік

довгострокових

облігацій,

випущених

у

день нарахування відсотків,

цо

не збігається з кінцем фінансового року

При незбігу дати нарахування відсотків з кінцем фінансового року відсотки

нараховуються із цієї дати

до

31 грудня поточного року. При нарахуванні відсотків

також амортизується знижка або премія.

••••і

Приклад 6.9.

Використаємо дані облігаційної позики

AT

"Авангард"

на

З млн

грн.,

коли 100 грн. облігації продаються зі знижкою (номінальна ставка -

349

РОЗДІЛ 6. ОБЛІК

ЗОБОВ'ЯЗАНЬ

10 %, ринкова — 12

%).

Припустимо, що фактично облігації реалізовані 01.04.2001 р

Термін погашення - 01.04.2009 р Відсотки сплачуються один раз на рік 01.04

Продаж облігацій буде відображений записами, аналогічними тим, що були

розглянуті раніше.

Суми відсотків, амортизації знижки і витрат на виплату відсотків за фінан-

совий рік (табл. 6.7) аналогічні тим, що наведені в таблиці 6.6.

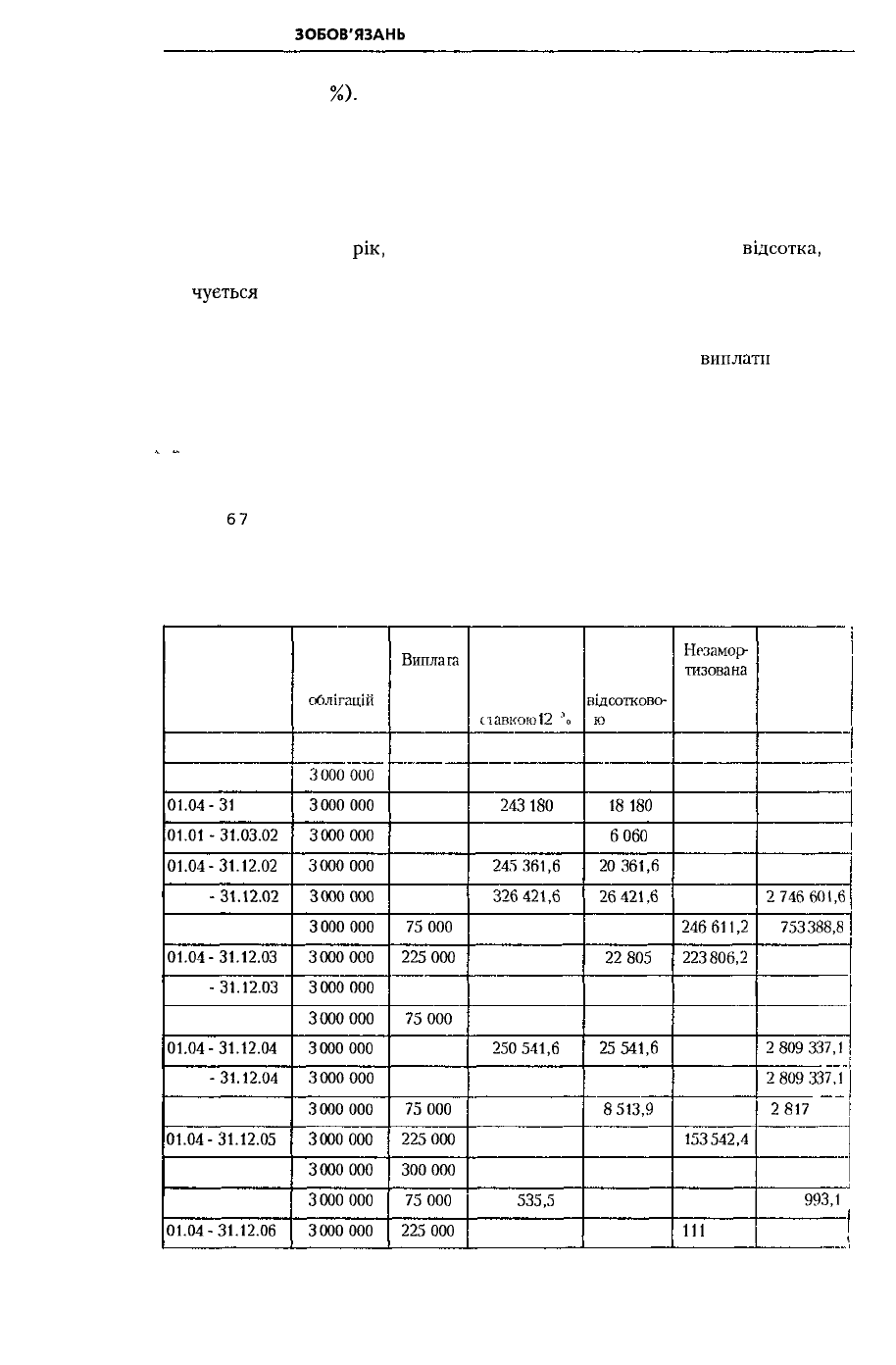

Відмінності таблиці 6.7 у тому, що:

* за розрахунковий

рік,

у якому використовується річна ставка

відсотка,

бе-

реться період, що не збігається з фінансовим роком, а починається і закін-

чується

датою виплати відсотків - 1 квітня;

* у зв'язку з необхідністю мати дані на кінець фінансового року підраховані

величини розрахункового року діляться на дві частини, пропорційні кількості

місяців у періоді до кінця фінансового року і після до дати

виплати

відсотків

(дані за календарний рік підкреслені подвійною лінією);

* єдиною базою для розрахунків як за період від дати виплати відсотків до

кінця фінансового року, так і за наступним періодом до дати виплати відсотків

„

„

служить балансова вартість облігацій на моменти виплат відсотків (підкрес-

лено пунктирною лінією).

Таблиця

67

Погашення облігаційної позики й амортизації дисконту за відсотковим

методом (за умови випуску облігацій у день виплати відсотків,

що не збігається з кінцем фінансового року)

(грн.)

Кінець періоду

і

01.04.01

01.04-31

12.01

01.01-31.03.02

01.04-31.12.02

01.01 -31.12.02

01.01 - 31.03.03

01.04-31.12.03

01.01 -31.12.03

01.01 - 31.03.04

01.04-31.12.04

01.01

-31.12.04

01.01 - 31.03.05

01.04-31.12.05

01.01 - 31.12.05

01.01 - 31.03.06

01.04-31.12.06

Номінальна

вартість

облігацій

2

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

3000000

Виплата

ВІДСОТ-

КІВ

3

-

225 000

75 000

225 000

300 000

75000

225000

300 000

75000

225 000

300 000

75000

225000

300000

75000

225000

Витрати на ви-

плату

відсотків за

ринковою

ставкою

і

2

\

4

-

243

180

81 060

245361,6

326421,6

81 787,2

247 805

329 592,2

82

601,7

250541,6

333

143,3

83513,9

253606,6

337

120,5

84 535,5

257 039,4

Амортиза-

ція знижки

за

відсотково-

ю ставкою

5

-

18180

6060

20361,6

26421,6

6 787,2

22805

29 592,2

7

601,7

25541,6

33

143,3

8513,9

28 606,6

37

120,5

9 535,5

32 039,4

Незамор-

тизована

знижка по

облігаціях

6

298 000

279 820

273 760

253398,4

253398,4

246611,2

223806,2

223806,2

216 204,5

190 662,9

190 662,9

182 149

153542,4

153542,4

144 006,9

111

967,5

Балансова

вартість

облігацій

7

2 702 000

2 720 180

2 726 240

2 746

601,6

2746601,6

2 753388,8

2 776

193,8

2 776

193,8

2 783795,5

2809337,1

2809337,1

2817

851

2 846 457,6

2 846 457,6

2 855

993,1

!

1

2 888 032,5

[

350