Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

291

будь-які витрати змінюються. Насамперед на підприємствах, як правило,

щороку переглядають штатний розпис, що зумовлює зміну адміністративних

витрат. Тому йдеться лише про умовний поділ витрат на змінні й постійні.

До того ж на практиці деякі змінні витрати реагують на динаміку

обсягу виробництва не прямолінійно, а еластично. Наприклад, при

підвищенні продуктивності праці витрати на її оплату та за рядом інших

елементів, що є класично прямими, знижуються навіть у розрахунку на

одиницю продукції (робіт): витрати енергії на роботу обладнання у зв’язку

зі зменшенням періоду обробки деталей; витрати на подачу пари, тепла,

кисню, на технологічні потреби тощо.

Можливі й протилежні варіанти, коли внаслідок додаткового

завантаження змінні витрати в розрахунку на одиницю продукції (робіт)

можуть збільшуватись. Наприклад, перевезення вантажів автопоїздами (з

причепом) зумовлює додаткові витрати пального, зниження швидкості

перевезення, зростання оплати праці, витрат на ремонти.

Таким чином, зі збільшенням випуску продукції не завжди

спостерігається пропорційна зміна витрат за всіма елементами, оскільки

частина з них поводить себе як напівзмінні, інша ж взагалі підпадає під

категорію змішаних витрат, тобто таких, що включають частково змінні й

постійні витрати (витрати на внутріцеховий транспорт, де амортизація є

постійними, а спожита електроенергія

чи пальне – змінними витратами).

Оцінка поведінки витрат за таких умов є підставою їхнього поділу на

інкрементні, маржинальні й середні. Інкрементні витрати – це витрати в

розрахунку на додатковий обсяг продукції (робіт) після рівня, коли вони

починають поводити себе як напівзмінні. Наприклад, витрати на перших 60

одиниць продукції становлять 5 тис. грн., а наступних 30 одиниць – 1,8 тис.

грн.

Маржинальні витрати – це також витрати на додатковий обсяг

продукції (робіт), але в розрахунку на одиницю.

292

Отже, маржинальні витрати на одиницю продукції в цьому випадку

будуть 1800 : 30 = 60 грн., тоді як середні (5000+1800):(60+30) =75,55 грн.

Реакція витрат на зміну обсягів виробництва залежить від їхнього

взаємозв’язку. З’ясовано, що одні витрати безпосередньо стосуються

виробництва конкретного виду продукції (сировина й матеріали, оплата

праці основних робітників з нарахуваннями тощо). Такі витрати вважають

прямими, оскільки їх можна прямо віднести на собівартість певного виду

продукції. Інша ж частина витрат не

може бути віднесена безпосередньо до

конкретного об’єкта економічно доцільним шляхом. Таке визначення

непрямих витрат не є абсолютно точним, оскільки передбачає можливість

віднесення до цієї групи й таких, що насправді є прямими, однак визначення

їх частин щодо конкретного виду продукції є економічно недоцільним.

Адже будь-які витрати є прямими, оскільки

завжди можна визначити

частину, що припадає на певний об’єкт управлінського обліку. В той же час

це потребує складних розрахунків. Наприклад, оплату праці менеджера

можна на основі хронометражу його робочого часу відносити прямо на

конкретні об’єкти управлінського обліку витрат. Однак такі розрахунки

доволі складні, отже, економічно недоцільні. В результаті накладні

витрати,

як правило, загальною сумою відносять до непрямих, хоч вони теж

неоднорідні та складаються з різних елементів, що реагують на зміну обсягів

виробництва неоднаково.

Загалом класифікація витрат за їхнім поділом на прямі й непрямі,

тобто способом включення до собівартості продукції, викладена в

Положенні (стандарті) бухгалтерського обліку 16 “Витрати”. Зокрема, до

виробничої

собівартості продукції (робіт, послуг) включають: прямі

матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати;

загальновиробничі витрати.

Загальновиробничі витрати поділяють на постійні та змінні. До

змінних загальновиробничих витрат належать витрати на обслуговування й

293

управління виробництвом (цехів, дільниць), що змінюються прямо (або

майже прямо) пропорційно до зміни обсягу діяльності. Змінні

загальновиробничі витрати розподіляються на кожен об’єкт витрат з

використанням бази розподілу (годин праці, заробітної плати, обсягу

діяльності, прямих витрат тощо) відповідно до фактичної потужності

звітного періоду.

До постійних загальновиробничих витрат належать витрати на

обслуговування й управління виробництвом, що залишаються

незмінними

(або майже незмінними) при зміні обсягу діяльності. Постійні

загальновиробничі витрати розподіляють на кожний об’єкт витрат з

використанням бази розподілу (годин праці, заробітної плати, обсягу

діяльності, прямих витрат тощо) за нормальної потужності. Нерозподілені

постійні загальновиробничі витрати включають до складу собівартості

реалізованої продукції (робіт, послуг) у періоді їх виникнення.

Перелік і склад змінних і постійних загальновиробничих витрат

установлює підприємство.

Витрати, пов’язані з операційною діяльністю, що не включаються до

собівартості реалізованої продукції (товарів, робіт, послуг), поділяють на

адміністративні витрати, витрати на збут та інші операційні витрати.

Поряд з наведеною вище використовується класифікація з поділом

витрат на прямі й накладні. Продовженням чого є групування витрат

відповідно до процесу виробництва, за яким вони визначаються як

виробничі й невиробничі, оскільки накладні витрати також складаються з

виробничих і невиробничих. Визначення прямих витрат збігається з

однойменним за попередньою класифікацією. Щодо накладних і

непрямих

витрат, то між ними є певні розбіжності. Непрямі витрати дещо ширші за

накладні витрати, оскільки можуть включати не тільки накладні, а й такі

прямі, що економічно доцільним способом віднести до виробництва

конкретного виду продукції неможливо. Наприклад, витрати на освітлення

294

цеху теоретично можна прямо включити до виробничої собівартості

конкретних видів продукції. Але це потребує складних розрахунків,

пов’язаних з визначенням часу на освітлення при їх виробництві, що при

значній номенклатурі виробів, ураховуючи порівняно невеликі абсолютні

суми таких витрат, навряд чи економічно доцільно.

Отже, накладні витрати – це частина непрямих витрат. Зокрема, це

такі витрати, котрі не становлять безпосередню субстанції продукції і котрі

важко віднести на конкретний її вид, але вони необхідні для її виробництва

та реалізації. У вітчизняній практиці накладними витратами прийнято

вважати загальновиробничі витрати. Донедавна як накладні витрати

відображались і загальногосподарські витрати. З

прийняттям Положення

(стандарту) бухгалтерського обліку 16 “Витрати” та впровадженням нового

Плану рахунків бухгалтерського обліку активів, капіталу і зобов’язань,

адміністративні витрати і витрати на збут до собівартості продукції не

включають, а списують за рахунок фінансових результатів.

Залежно від поставленої мети менеджери використовують ту чи іншу

класифікацію витрат, оскільки вона не вичерпується

наведеним переліком, а

є набагато ширшою. Тому залежно від специфіки діяльності конкретних

центрів

відповідальності визначається спосіб групування витрат, що може

бути різним не тільки на кожному з них, а й з урахуванням поставленої

мети. Наприклад, для визначення собівартості продукції (робіт, послуг)

головними ознаками класифікації витрат можуть бути місця виникнення і

центри відповідальності, періоди відображення, спосіб віднесення тощо.

Коли ж необхідно прийняти управлінське рішення, то насамперед

слід оцінювати витрати за доцільністю, роллю, залежністю від дій

менеджерів, за кон’юнктурою тощо.

Контроль і регулювання витрат здійснюється на основі їхньої

класифікації за величиною, економічним змістом, складом, фазами

кругообігу.

295

Варто наголосити, що багатогранність ознак, за котрими групують

витрати в управлінському обліку, ще раз підтверджує його творчий

характер. Відповідно до з конкретних особливостей виробництва на тому

чи іншому підприємстві та з урахуванням потреб, зумовлених

необхідністю прийняття управлінських рішень менеджерами щодо

регулювання діяльності центрів відповідальності, пошуку резервів

зниження виробничих витрат, застосовується та чи інша класифікація,

причому не ізольовано, а в поєднанні. Перехресна класифікація витрат дає

змогу виявляти допущені прорахунки в їх формуванні, прогнозувати на

перспективу, забезпечувати ефективний контроль їхньої доцільності.

7.4.3. Аналіз поведінки витрат виробництва в управлінському обліку

Прийняття управлінських рішень – неперервний процес. Як відомо,

менеджери мають ненормований робочий день, що у вузькому розумінні

здебільшого вважається за невизначеність для них початку й закінчення

роботи в офісі підприємства. На практиці це у багатьох випадках не має

нічого спільного з вимогами управлінського обліку, оскільки значна

кількість менеджерів, згідно з таким розумінням

, не дотримується

графіків роботи, чим зумовлює організаційні нестикування виробничого

процесу, і як наслідок, – низьку ефективність діяльності підприємства.

Ідеальним менеджером, на нашу думку, може бути такий, який поряд з

високим ерудованості і професіоналізму, вміє таким чином організувати

робочий день, протягом якого своєчасно прийматиме необхідні управлінські

рішення, що є лише його сферою

компетенції. Однак ця вимога, крім

дотримання певного усталеного режиму роботи менеджерів, відомою всім

зацікавленим особам (як працівникам підприємства, так і партнерам),

передбачає необхідну їх поінформованість про стан справ на підприємстві

як основи для прийняття управлінських рішень.

296

При цьому слід пам’ятати, що в підсумку всі рішення менеджерів

зводяться до забезпечення максимально можливого, при певній кон’юнктурі

на ринку, прибутку. У зв’язку з цим менеджерам доводиться постійно

аналізувати рівень витрат виробництва на підприємстві, оскільки їхній вплив

на зовнішні фактори – ціни реалізації на вироблену продукцію, як правило,

обмежений

. Тому пошук резервів збільшення прибутку переважно

перебуває в площині мінімізації витрат виробництва на одиницю продукції,

що виробляється на підприємстві. Звичайно, при цьому враховується попит на

неї на ринку, оскільки однобічний підхід лише з позицій мінімізації витрат

може замість користі принести шкоду, коли при насиченості ринку

доведеться збувати продукцію за демпінговими

цінами. Тому аналіз

поведінки витрат в управлінському обліку застосовується лише як один із

ряду інших складових, що в системі дають змогу менеджерам приймати

оптимальні рішення.

У той же час треба зазначити, що аналіз поведінки витрат є одним із

найважливіших аспектів управлінського обліку, оскільки оцінка

менеджерами такої інформації дає змогу сформувати їм уявлення не тільки

власне про витрати, але набагато ширше – про запаси, організацію їхнього

постачання на підприємство, ефективність використання праці, основних

засобів, можливість розширення ринку збуту

шляхом надання скидок

покупцям до максимально можливого рівня тощо.

Зокрема, в умовах ринку нарощування обсягів реалізації продукції

можна забезпечити (за дотримання її високої якості) при поступовому

зменшенні реалізаційної ціни. Однак останнє можливе до певної межі. Саме

визначення такої межі є одним із важливих завдань в управлінському обліку.

Цю мету називають критичною (“мертвої”) точкою (або точкою

беззбитковості) при виробництві певного обсягу

реалізованої продукції,

тобто такої, де затрати дорівнюють виручці від реалізації, а отже, прибутку

297

чи збитку немає. Таку точку визначають, як правило, за допомогою способів

графічного зображення або рівняння чи маржинального доходу.

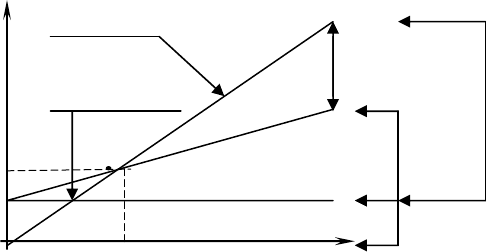

Графічне визначення критичної (“мертвої”) точки

Наприклад, змінні витрати на одиницю продукції (1 ц цукру)

становлять 25 грн., постійні витрати – 1000 тис. грн., ціна реалізації – 90

грн., обсяг виробництва й реалізації – 50 тис. ц. Таким чином, загальна сума

змінних витрат – 1 млн. 250 тис. грн., усіх витрат (змінні + постійні) – 2 млн.

250 тис. грн., а виручка (дохід) від реалізації – 4 млн. 500 тис. грн.

Для визначення згаданої точки можна скласти рівняння:

М =А–Б–В

,

де

М

– критична (“мертва”) точка;

А

– сума виручки;

Б

– змінні витрати;

В –

постійні витрати.

Таким чином, за цієї умови ця точка становить:

М = 4500000 грн. – 1250000 грн. – 1000000 грн. = 2250000 грн., тобто

дорівнює загальній сумі змінних і постійних витрат.

Відповідно до питомих змінних і загальної суми постійних витрат і

виручки за одиницю продукції можна визначити її мінімальну кількість, що

потрібно реалізувати, щоб не допустити збитків на підприємстві:

КМ

=Ао×

х

–

Бо×

х

–

В

, де

КМ

– мінімальна кількість продукції, що потрібно реалізувати

для досягнення критичної (“мертвої”) точки;

Ао

– ціна реалізації одиниці

продукції;

Бо

– змінні витрати на одиницю продукції;

В

– загальна сума

постійних витрат. За наведеними даними ця кількість має становити: КМ =

90

х

– 25

х

– 1000000, або 1000000 = 65

х

, звідки КМ = 1000000/65=15385 ц.

М

Змінні витрати

Обсяг ви

р

обни

ц

тва і

р

еаліза

ц

ії

,

ц

нт

Вит

р

ати і ви

ру

чка

(

дохід

),

тис.

Постійні витрати

Прибуток від реалізації

А

Б

В

Загальні витрати

Маржинальний

б

Зона прибутку

Виручка (дохід)

Зона збитку

298

Визначення критичної (“мертвої”) точки за методом маржинального

доходу здійснюється у такій послідовності. Спочатку визначають його суму

в розрахунку на одиницю продукції як різницю між ціною та питомими

змінними витратами (МД = 90 – 25 = 65 грн.). Розділивши загальну суму

постійних витрат на маржинальний дохід за одиницю продукції,

вираховують її обсяг, що потрібно продати для уникнення збитку

: 1000000 /65

грн. = 15385 ц.

Слід зазначити, що обидва останніх способи значно точніші, ніж

попередній, оскільки в графіку дані наведені за певним масштабом. Однак в

управлінському обліку це не має суттєвого значення, оскільки в ньому доволі

укрупнені дані. Зокрема, якщо менеджер матиме інформацію, що

мінімальний обсяг виробництва й реалізації цукру повинен перевищувати 15

тис. ц (це можна

визначити за графіком), він зможе прийняти правильне

рішення щодо забезпечення беззбитковості виробництва.

Варто наголосити, що визначення точки беззбитковості дає змогу

виробити стратегію діяльності підприємства. Тому такий аналіз поведінки

витрат має бути прогнозним, а не ретроспективним. Адже фактичні дані про

рентабельність чи збитковість виробництва на підприємстві забезпечує

фінансовий облік, а тому дублювати їх в управлінському обліку немає потреби.

Таким чином, визначення точки беззбитковості є

одним із найважливіших

заходів щодо активного впливу менеджерів на майбутні витрати підприємства.

Разом з тим, зазначений метод не слід переоцінювати. Умови

виробництва, як правило, доволі часто змінюються, тому поведінка витрат

виробництва залежить від багатьох інших, крім обсягу продукції, факторів,

насамперед вартості сировини, енергії, робочої сили, продуктивності праці,

змін у технології, непередбачуваних обставин, у т. ч. і форс-мажорних. Тому в

управлінському обліку важливим

є не тільки аналіз поведінки витрат у певній

діяльності, що називають сферою релевантності, а й в умовах невизначеності.

Адже поведінка витрат залежить від багатьох факторів, котрі, взаємодіючи між

299

собою, зумовлюють те, що витрати відхиляються від заздалегідь визначених

параметрів. У зв’язку з цим при оцінці поведінки витрат використовують аналіз

їхньої чутливості на зміну тих чи інших факторів. За допомогою цього аналізу

можна визначити і відхилення, зумовлені нестандартними ситуаціями, що

призводять до зміни визначених показників обсягу виробництва й реалізації

продукції

.

Наприклад, змінні витрати на виробництво цукру з незалежних від

менеджерів підприємства причин (подорожчання енергоносіїв, вапняку, коксу,

фільтрувального полотна і тощо) збільшились від 25 грн. до 30 грн. на 1 ц.. За

незмінної реалізаційної ціни 90 грн. за 1 ц маржинальний дохід буде

зменшений на 5 грн. [(90 – 25) – (90 – 30)], а точки беззбитковості досягнуть,

продавши 16666 ц цукру (100000/60), або його треба збільшити

проти

початково визначеного рівня на 1281 ц (16666–15385), щоб уникнути збитковості

підприємства. Загальна виручка, котра може бути мінімальною в цьому

випадку, т. зв. “маржа безпеки”, що перебуває за критичною точкою перелому і

забезпечує беззбитковість підприємства, має становити (16666 × 90) не менш

ніж 1 млн. 499 тис. грн.

Аналіз чутливості витрат включає й оцінку поведінки постійних витрат.

На перший погляд, вони є статичними, а тому їхня поведінка незмінна, отже,

немає потреби в такому аналізі. Тим більше, що серед вітчизняних дослідників

переважає думка про те,

що лінія постійних витрат є паралельною до лінії

продукції

, і

саме так зображають її на графіку. В той же час глибший аналіз

поведінки постійних витрат за фактичними даними підприємств різних

галузей виробництва дає підстави вважати таке твердження правильним

лише для обмеженого часового відрізку діяльності підприємства. За

тривалий проміжок часу будь-які постійні витрати змінюються. Окремі

зарубіжні дослідники навіть вважають, що вони

не статичні від року до

року, інші ж зазначають, що такі витрати є постійними до досягнення

певного рівня обсягу виробництва продукції, а далі збільшуються

300

стрибкоподібно. Опираючись на дані вітчизняної практики, зазначимо, що

аналіз поведінки постійних витрат не може здійснюватись лише з

урахуванням будь-якої з наведених позицій, оскільки реакція постійних

витрат не є однаковою за всіма без винятку їхніми видами.

Зокрема, поведінка витрат за елементом “Амортизація основних

засобів”, що в літературі є класичним прикладом постійних витрат, як

правило, стрибкоподібна. Однак не слід вважати, що

вони залежать лише

від обсягу виробництва, хоч при досягненні його певної межі доводиться

збільшувати кількість основних засобів, отже, в результаті амортизація

зростає стрибкоподібно. Проте це не обов’язково означає прив’язку до

календарного року, оскільки введення основних засобів в експлуатацію

може відбуватися будь-коли.

Треба враховувати, що поведінка різних елементів витрат неоднакова,

оскільки їхній взаємозв’язок за кожним із них різний. Наприклад, між

окремими елементами витрат взаємозв’язок ґрунтується на технологічній

залежності окремих операцій і витрат за ними. Зокрема, така залежність

поширена щодо витрат сировини й матеріалів, оскільки на одиницю готової

продукції потрібна їхня однакова

кількість. Однак п

ри цьому до уваги

необхідно брати те, що витрати виробництва багатоелементні, неоднорідні, а це

зумовлює різноманітність залежностей між різними елементами витрат і

факторами, які визначають їхню поведінку. Крім цього, на поведінці витрат

невідворотно позначається часовий лаг, оскільки вони залежать не тільки від

суто економічних аспектів формування: ціни на сировину, енергоносії,

технологічних

особливостей виробництва, а й навіть календарних періодів.

Наприклад, на енергомісткому виробництві в літні місяці енерговитрати, як

правило, менші, ніж узимку; ще більша залежність величини витрат від періоду

року в сезонному виробництві. Тому важливо, щоб відбір даних для аналізу був

об’єктивним і унеможливлював викривлення оцінки поведінки витрат

унаслідок недостатньої об’

єктивності інформації.