Гарасим П.М., Журавель Г.П., Хомин П.Я. Фінансовий, управлінський і податковий облік у господарських товариствах (ВАТ, ЗАТ, ТОВ, ПОП, ПАП)

Подождите немного. Документ загружается.

281

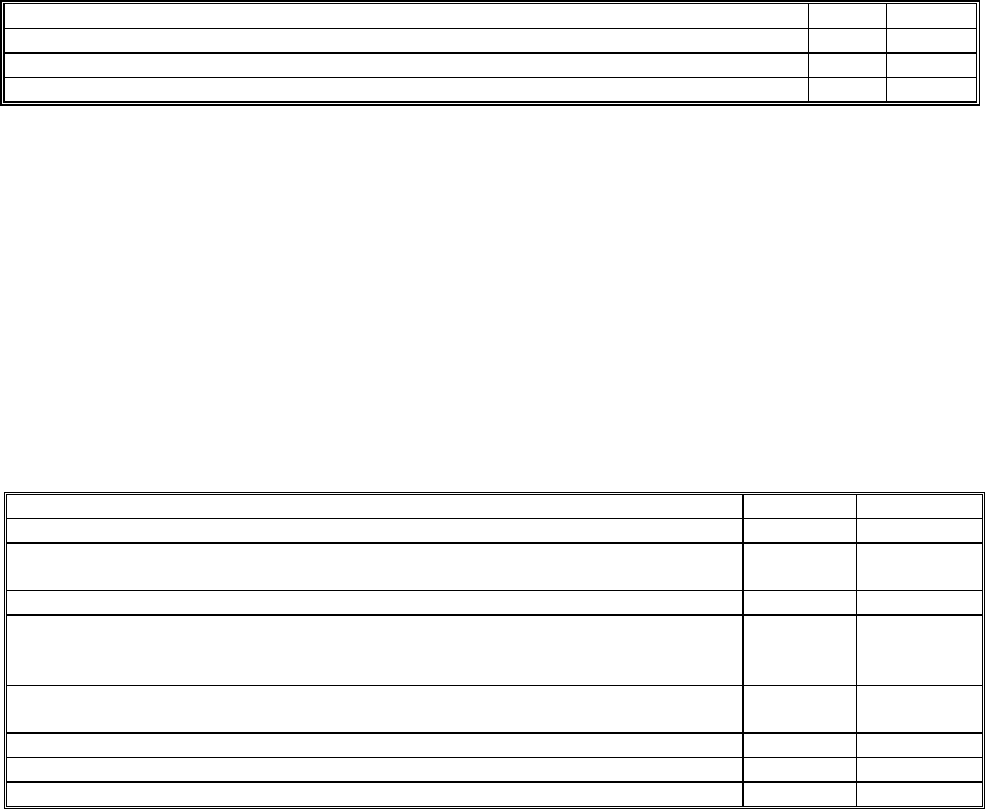

Відображення дисконту за переказним векселем 97 34

Відображення собівартості реалізованих поточних фінансових інвестицій 97 35

Списання заборгованості дочірнього підприємства 97 68

Списання в кінці місяця дебетового сальдо за рахунок фінансових результатів 79 97

На рахунку 98 “Податок на прибуток” обліковують належну за даними

бухгалтерського обліку суму податку на прибуток від звичайної діяльності та

надзвичайних подій.

За дебетом рахунка відображають нараховану суму податку на прибуток,

за кредитом – списання на фінансові результати на рахунку 79.

Типові операції за рахунком 98 “Податки на прибуток”

Зміст господарської операції Дебет Кредит

Списання відтермінованих податкових активів 98 17

Відображення відтермінованих податкових зобов’язань у випадку перевищення

прибутку за рахунком 79 над оподатковуваним прибутком

98 54

Нарахування податку на прибуток 98 64

Відображення виправлення помилки при завищенні податку на прибуток або при

списанні заборгованості за ним, коли одночасно списують відтерміновані податкові

активи

64 98

Відображення відтермінованих податкових активів при перевищенні

оподатковуваного прибутку над визначеним у фінансовому обліку за рахунком 79

17

98

Віднесення податку на прибуток за рахунок відтермінованих податкових зобов’язань 54 98

Списання податку на прибуток за рахунок заборгованості перед бюджетом 64 98

Списання нарахованого податку на прибуток за рахунок фінансових результатів 79 98

На рахунку 99 “Надзвичайні витрати” здійснюють облік втрат і витрат,

пов’язаних з подіями або операціями, котрі відрізняються від звичайної

діяльності підприємства та повторення котрих періодично або в кожному

звітному періоді не очікується.

За дебетом рахунка відображають суму визнаних витрат, за кредитом –

списання на рахунок 79 “Фінансові результати”.

До витрат від надзвичайних

подій належать як прямі втрати за наслідками

цих подій, так і витрати на здійснення заходів, пов’язаних з запобіганням і

ліквідацією цих наслідків (відшкодування, сплата стороннім організаціям,

заробітна плата працівників, зайнятих на відновлюваних роботах, вартість

використаних сировини та матеріалів тощо).

282

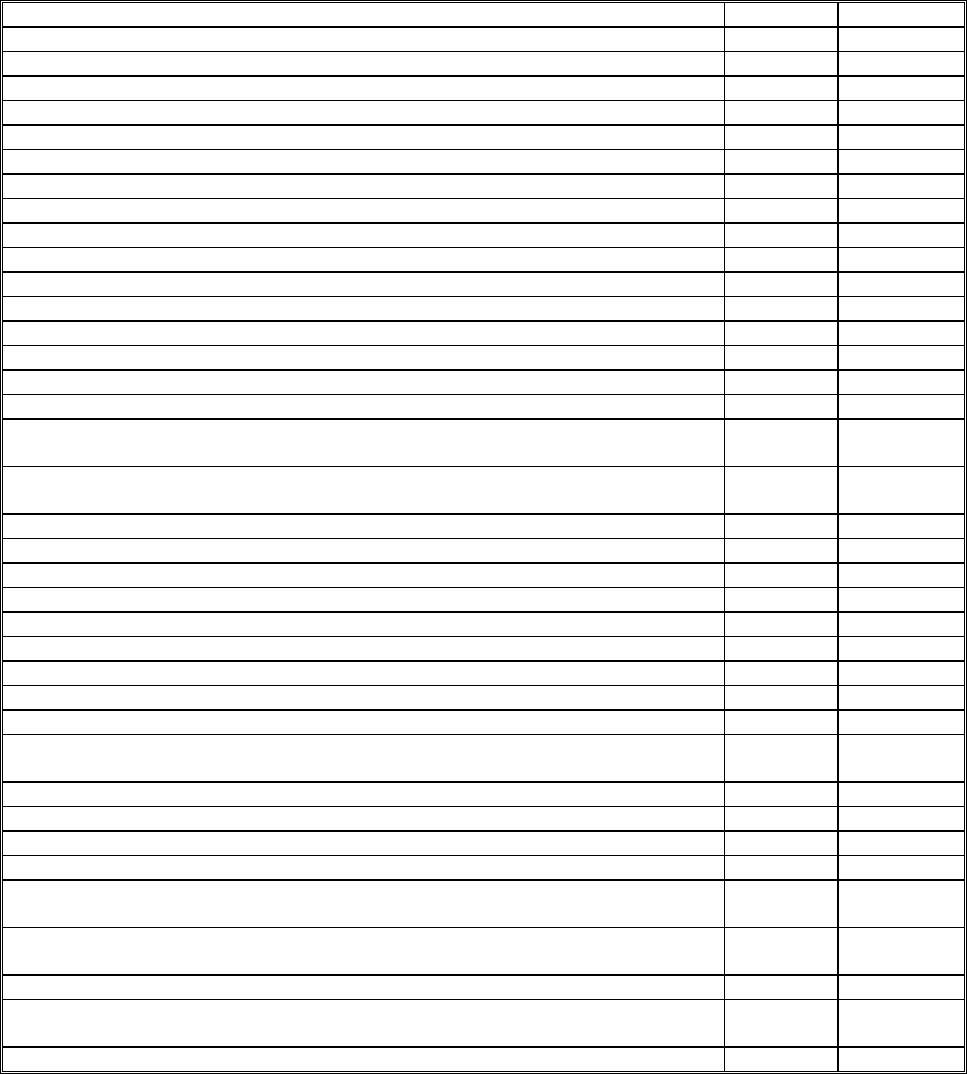

Типові операції за рахунком 99 “Надзвичайні витрати”

Зміст господарської операції Дебет Кредит

Списання втрачених від надзвичайних подій:

– основних засобів 99 10

– інших необоротних матеріальних активів 99 11

– нематеріальних активів 99 12

– довготермінових фінансових інвестицій 99 14

– незавершеного будівництва 99 15

– довготермінової дебіторської заборгованості 99 16

– інших необоротних активів 99 18

– виробничих запасів 99 20

– тварин на вирощуванні та відгодівлі 99 21

– МШП 99 22

– забракованих виробів і продукції 99 24

– напівфабрикатів 99 25

– готової продукції 99 26

– продукції сільськогосподарського призначення 99 27

– товарів 99 28

Нарахування зносу основних засобів при використанні їх для ліквідації

надзвичайних подій

99

13

Списання заборгованості за податком на прибуток, нарахованим із відображенням

як відтерміновані податкові активи:

– відтермінованих податкових активів 99 17

– заборгованості за податком 64 99

Оплата витрат, пов’язаних з ліквідацією наслідків надзвичайних подій:

– готівкою 99 30

– через банк 99 31

Втрати від надзвичайних подій:

– інших коштів 99 33

– короткотермінових векселів одержаних 99 34

– поточних фінансових інвестицій 99 35

Списання дебіторської заборгованості покупців чи замовників унаслідок

надзвичайних подій

99

36

Те саме щодо іншої дебіторської заборгованості 99 37

Списання витрат майбутніх періодів унаслідок надзвичайних подій 99 39

Оплата за рахунок довготермінових позик витрат при надзвичайних подіях 99 50

Те саме щодо короткотермінових позик 99 60

Відображення заборгованості при виконанні підрядниками робіт щодо ліквідації

наслідків надзвичайних подій

99

63

Проведено відрахування на соціальні заходи з оплати праці, нарахованої на

роботах при ліквідації наслідків надзвичайних подій

99

65

Нараховано оплату праці при ліквідації наслідків надзвичайних подій 99 66

Відображено заборгованість перед дочірніми підприємствами з послуг, наданих

при ліквідації наслідків надзвичайних подій

99

68

Списано надзвичайні витрати за рахунок фінансових результатів 79 99

283

7.4. Управлінський облік витрат виробництва

7.4.1. Особливості управлінського обліку витрат виробництва та його

відмінності від фінансового обліку

Витрати виробництва характеризують ефективність управлінської

діяльності на підприємстві загалом, оскільки відображають сукупні затрати

живої й уречевленої праці, тобто поєднання основних засобів, сировини й

матеріалів за допомогою праці робітників підприємства. Раціональність

такого поєднання залежить від якості управлінських рішень. Таким чином, у

витратах виробництва відображається рівень управлінського обліку на

підприємстві, оскільки вся діяльність

менеджерів центрів відповідальності

спрямована в підсумку на мінімізацію затрат живої й уречевленої праці.

Необхідну ж інформацію для прийняття обґрунтованих рішень менеджерів

центрів відповідальності про доцільність витрачання сировини й матеріалів,

праці робітників, використання машин і механізмів, інших основних засобів

забезпечує, як відомо, управлінський облік.

Окремі автори в зв’язку з цим

навіть вважають, що основним змістом

управлінського обліку є облік затрат на виробництво. Хоч таке визначення

дещо однобічне і звужує предмет управлінського обліку, слід визнати, що

певні підстави для такого трактування є. За оцінками зарубіжних

дослідників, на кожну грошову одиницю вартості збуту продукції дев’яносто

п’ять копійок іде на різні витрати

. В зв’язку з цим знання динаміки цих витрат

– головна попередня умова планування діяльності менеджерів центрів

відповідальності.

Необхідно зазначити, що витрати виробництва є також об’єктом

фінансового обліку. Однак мета фінансового обліку відрізняється від

визначеної в управлінському обліку витрат виробництва. Метою фінансового

обліку є забезпечення звітною інформацією про витрати виробництва

зовнішніх користувачів. Тому в ньому формуються узагальнені (синтезовані)

284

дані про витрати виробництва на підприємстві загалом за елементами

“Матеріальні затрати”, “Витрати на оплату праці”, “Відрахування на

соціальні заходи”, “Інші операційні витрати”, подані в звіті про фінансові

результати ф. № 2, – документі зовнішньої звітності. Подається така

інформація після завершення звітного періоду (кварталу, року).

Управлінський облік витрат виробництва має за мету забезпечення

інформацією менеджерів підприємства для прийняття

ними обґрунтованих

рішень щодо ефективного використання праці, виробничих запасів та

основних засобів. Тому інформація про витрати виробництва в

управлінському обліку має бути якнайдетальніша і оперативна. Цінною вона

для менеджерів центрів відповідальності може бути лише за умови, що вона

конкретизована і надається їм, як правило, до завершення виробничого

процесу або й до

його початку – як прогнозна. За свідченням зарубіжних

дослідників, менеджери віддають перевагу своєчасній інформації, що може

бути не настільки точною, перед уточненою, але поданою тоді, коли

вплинути на процес формування витрат уже неможливо. Витрати

виробництва в управлінському обліку також узагальнюються, але з метою

забезпечення аналітичності інформації, що дає змогу оцінювати

ефективність

витрат на виробництво конкретного виду продукції (робіт,

послуг) і за кожним центром відповідальності окремо. Ефективною

управлінська діяльність може бути лише у випадках, коли менеджери

отримують вичерпну інформацію про взаємозв’язок витрат за кожним їхнім

елементом (а не за сукупністю “матеріальні витрати” чи інші групи, як у

фінансовому обліку) з виробництвом конкретних

видів (найменувань)

продукції (робіт, послуг). Оскільки управлінська діяльність менеджерів будь-

якого підприємства в умовах ринку спрямована на отримання максимально

можливої суми прибутку, що визначається як різниця між цінами продажу

(доходами) і собівартістю реалізації продукції (робіт, послуг), то реальний

вплив на прибутковість підприємства менеджери можуть здійснювати лише

285

через формування витрат виробництва, оскільки ціновий фактор від них, як

правило, не залежить, бо формується в результаті попиту та пропозиції.

Управлінський облік витрат виробництва здійснюється за різними

об’єктами, що визначаються специфікою підприємства. Чим більше видів

продукції (робіт, послуг) виробляє (виконує) підприємство, тим більше

об’єктів (рахунків) аналітичного обліку відкривають в управлінському

обліку. Всередині цих рахунків витрати обліковують за встановленими

елементами, котрі групують у статті. У фінансовому обліку достатньо

узагальнених даних

за наведеними вище групами елементів витрат,

необхідних для складання зовнішньої звітності. У зв’язку з цим до

синтетичних рахунків класу 8 “Витрати за елементами”, призначених для

фінансового обліку витрат виробництва, аналітичних рахунків не

відкривають. Натомість до рахунка 23 “Виробництво” в управлінському

обліку відкривають субрахунки за видами виробництв – основне, допоміжне

тощо чи центрів

відповідальності, а в їхній розвиток – аналітичні рахунки

щодо видів продукції (робіт, послуг).

В управлінському обліку творчо застосовують різні методики

класифікації витрат, калькуляції собівартості продукції залежно

від

визначеної мети перед менеджерами конкретних центрів відповідальності.

Фінансовий облік витрат виробництва жорстко регламентований Положенням

(стандартом) бухгалтерського обліку 16 “Витрати”, а класифікація

обмежується лише групами елементів, передбаченими у звіті про фінансові

результати, ф. № 2.

Управлінський облік забезпечує інформацією менеджерів для

прийняття ними рішень. У зв’язку з цим в управлінському обліку витрат

виробництва широко застосовують конструктивні та прогнозні розрахунки,

експертні оцінки поведінки витрат до їх здійснення. Фінансовий облік

відображає лише фактографічну інформацію про витрати, які вже

відбулись.

286

Разом з тим, управлінський і фінансовий облік витрат

взаємопов’язані.

Їхні дані відображаються здебільшого за однаковими первинними

документами, на основі даних про витрати виробництва визначаються

прибутки чи збитки в системі рахунків фінансового обліку, зрештою

загалом по підприємству сума витрат виробництва є однаковою, незалежно

від того, за якою підсистемою обліку вона відображається.

7.4.2. Класифікація витрат виробництва в управлінському обліку

В управлінському обліку витрат виробництва одним із найважливіших

аспектів є їхня класифікація. Саме розчленування загальної суми витрат та

групування їх за певними ознаками дає змогу оцінювати їх поведінку та

залежність від обсягу виробництва або вплив на нього. Об’єктивний аналіз та

оцінка поведінки різних елементів витрат дає змогу менеджерам приймати

рішення

щодо регулювання виробництва, що зводиться, як правило, до

вибору з кількох альтернативних варіантів такого, котрий у цій ситуації є

оптимальним. При цьому не завжди можна віддати перевагу нарощуванню

обсягів виробництва навіть за сприятливої кон’юнктури на ринку, оскільки

воно, як правило, здійснюється при певній обмеженості ресурсів.

Наприклад, відсутність достатнього обсягу

сировини може стримувати

збільшення виробництва продукції, що користується попитом на ринку, хоч

наявні виробничі потужності та робоча сила не є лімітуючими факторами.

Або ж, навпаки, виробництво обмежується недостатньою забезпеченістю

технологічним обладнанням, що при перевищенні його нормативної

завантаженості призводить до зростання браку продукції, а отже,

наднормативних витрат.

Тому в процесі виробництва менеджерам центрів відповідальності

доводиться оперативно вирішувати ряд завдань, зумовлених змінами умов

виробництва, що відображаються в підсумку через поведінку витрат.

Враховуючи, що поведінка різних елементів витрат неоднакова і кожний з

них реагує

на зміни умов виробництва по своєму, активний вплив на це

287

менеджерів можливий за умови, що в управлінському обліку буде

виокремлена вичерпна інформація про залежність витрат від цих змін. У

той же час треба мати на увазі, що не всі витрати виробництва піддаються

впливу менеджерів, а оперативний контроль за поведінкою кожного

елемента зокрема утруднюється. Тому в управлінському обліку витрати

виробництва також узагальнюються

, тобто класифікуються, хоч і не

настільки синтезовано, як у фінансовому.

При класифікації витрат виробництва насамперед базується на їхній

поведінці, тобто реагуванні на зміни в процесі діяльності певного центру

відповідальності. Разом з цим, одні витрати мають об’єктивний характер,

тобто не залежать від рішень менеджерів, а інші піддаються їхньому впливу.

Відповідно до цього витрати поділяють на релевантні – залежні від рішень

менеджерів та

нерелевантні, на які менеджери відповідного центру

відповідальності впливати не можуть. Прикладом релевантних витрат може

бути вартість придбаного технологічного обладнання, оскільки рішення про

здійснення такої операції приймають менеджери відповідних центрів

відповідальності. Амортизаційні відрахування, що виникають у зв’язку з

придбанням такого обладнання, є нерелевантними витратами, оскільки за

умови, що обладнання встановлено,

альтернативи

1

в менеджерів щодо

нарахування амортизації немає. При прийнятті ж рішення щодо придбання

обладнання в менеджерів були альтернативні варіанти його оренди,

переробки сировини на інших підприємствах, зрештою наднормативного

завантаження потужності. В останньому випадку це зумовлює нерелевантні

витрати у зв’язку з непередбаченим зношуванням обладнання і

збільшенням затрат на ремонт.

Щодо впливу менеджерів на рівень витрат виробництва, їх поділяють

на контрольовані та неконтрольовані. Контрольованими вважають такі

витрати, що менеджер відповідного центру відповідальності може

288

безпосередньо контролювати. Всі релевантні витрати одночасно є й

контрольованими, оскільки менеджер відповідного центру відповідальності

може активно впливати лише на ті витрати, котрі формуються в межах його

компетенції. Неконтрольовані витрати – це такі, що формуються поза

сферою повноважень менеджера конкретного центру відповідальності.

Однак неконтрольовані витрати щодо одного центру відповідальності

можуть бути контрольовані відповідно

до компетенції менеджерів інших

центрів відповідальності.

Наприклад, оплата праці, сировина й матеріали належать до

контрольованих витрат, а відрахування на соціальні заходи чи амортизація

основних засобів – до неконтрольованих.

В управлінському обліку застосовується поділ витрат підприємства на

вичерпані та невичерпані. Невичерпаними вважають витрати, пов’язані з

придбанням запасів чи основних засобів, неспожитих у виробничому процесі

(невведених в експлуатацію). При витрачанні запасів на виробництво та

експлуатації основних засобів їхня вартість (амортизація) є вичерпаними

витратами.

Розмежування витрат на вичерпані й невичерпані можна

проілюструвати на прикладі оплати робіт чи послуг інших підприємств.

Наприклад, підрядник на підприємстві виконав пусконалагоджувальні роботи

лінії з фасування готової продукції в січні поточного року, а оплату за це

здійснено в лютому. Отже, на основі акта про виконані роботи їхню вартість

буде відображено як

вичерпані витрати, а за платіжним дорученням чи

іншим документом про проведені розрахунки (видатковим касовим ордером

– при оплаті готівкою, товарно-транспортною накладною – при бартері,

розрахунковим чеком або платіжним дорученням-вимогою чи акредитивом –

при інших формах безготівкових розрахунків) ці витрати будуть віднесені

до невичерпаних.

1

За П(С) БО 7 “Основні засоби” їхня амортизація може нараховуватись із застосуванням різних методів. Тому менеджери можуть вибирати

289

Ця класифікаційна ознака тісно поєднана з поділом витрат на поточні

та майбутнього періоду. Поточні – це такі, що стосуються виробництва

продукції цього звітного періоду: місяця, кварталу, календарного року.

Витрати майбутнього періоду, хоч вони і здійснені в поточному звітному

місяці (кварталі, році), не можуть бути віднесені на вироблену за цей час

продукцію. Наприклад

, витрати на підготовку виробництва – у видобувній

галузі, посів озимих – у сільському господарстві, виплачена наперед

орендна плата і тощо.

До цієї класифікації належить і заснована на співвідношенні витрат до

виробництва конкретного виду продукції (робіт, послуг). З огляду на це,

витрати поділяють на пов’язані з виробництвом продукції, тобто такі, що

включають в її собівартість (пряма оплата праці з нарахуваннями, сировина й

матеріали, електроенергія, паливо, амортизація тощо), та витрати періоду,

які

за складом можуть бути такими самими, але не включаються в

собівартість продукції (адміністративні витрати, витрати на збут). Варто

звернути увагу, що поділ витрат на пов’язані з виробництвом продукції

(витрати на продукцію) та витрати періоду стосується, як правило, поточних

витрат, оскільки при багатопрофільному (багатогалузевому) виробництві в

більшості випадків неможливо заздалегідь

розділити майбутні витрати за

цією ознакою.

За періодичністю витрати поділяють також на поточні та одноразові.

Однак розуміння поточних витрат дещо інше, ніж за попередньою

класифікацією. Як поточні розглядаються виробничі витрати, а як

одноразові – витрати на капітальні інвестиції, тобто будівництво й

придбання основних засобів. Таким чином, поточні витрати – це всі

виробничі витрати, незалежно від того, стосуються вони поточного

або

майбутніх звітних періодів, пов’язані з виробництвом продукції чи

відносяться до витрат періоду.

з них. Однак змінювати метод нарахування амортизації протягом звітного року не можна.

290

Однією з найважливіших в управлінському обліку є класифікація

витрат за впливом на їх формування обсягів виробництва, що зумовлено

співвідношенням витрат до виробничого процесу. За останньою ознакою

витрати поділяють на виробничі та невиробничі. Виробничі витрати

безпосередньо пов’язані з технологічними особливостями переробки

сировини й матеріалів (чи їх обробки) в готову продукцію (виконанням

робіт

і послуг).

Саме виробничі витрати відображають поєднання трьох факторів

виробництва: сировини й матеріалів, робочої сили, основних засобів,

завдяки чому відбувається створення нової вартості, що матеріалізується в

готовій продукції. Оскільки витрати виробництва власне ним і

зумовлюються, очевидно, що між ними є певний взаємозв’язок. Вивчення

поведінки витрат за їх складовими елементами показує, що їхня

реакція на

зміну обсягів виробництва неоднакова. Одні витрати змінюються майже

адекватно щодо збільшення чи зменшення обсягу виробництва, інші ж

залишаються незмінними протягом доволі значного діапазону кількості

виробленої продукції. Тому залежно від поведінки витрат щодо динаміки

обсягу виробництва продукції (робіт, послуг) їх поділяють на змінні та

постійні. Як правило, змінними є

такі витрати, що безпосередньо пов’язані з

виробництвом продукції: сировина й матеріали, оплата праці основних

робітників з нарахуваннями тощо. Постійними здебільшого є витрати на збут,

накладні витрати, витрати на утримання й експлуатацію приміщень і споруд,

їхня амортизація тощо. Як невиробничі витрати у вітчизняній практиці

відображають адміністративні витрати та витрати на збут

. Вони вважаються

одночасно витратами періоду і в собівартість продукції за П(С) БО 16

“Витрати” не включаються.

Однак категорично стверджувати про те, що витрати є змінними чи

постійними, не можна. Насамперед слід пам’ятати, що змінні витрати – це

постійні в розрахунку на одиницю продукції, а за довготривалий період часу