Галімов А.В., Бастричев В.С., Михайловська І.М. Страхування: кредитно-модульний курс

Подождите немного. Документ загружается.

83

− формулювати перелік страхових ризиків для узгодження

страхового договору;

− розрізняти відмінності між договором страхування, свідоцт-

вом та полюсом страхування.

Короткі теоретичні відомості

Страхова діяльність пов’язана з формуванням та використан-

ням великих страхових фондів, які утворені за рахунок страхуваль-

ників (юридичних та фізичних осіб), а також статутних фондів ком-

паній і тому акумулює у собі інтереси як суб’єктів підприємницької

діяльності так і чималих верств населення. У той самий час неефек-

тивне використання цих коштів або їх втрата може призвести до зни-

ження надійності страхового захисту або його втрати і тим самим

спровокувати економічні, політичні та соціальні негаразди. Таким

чином, враховуючи важливість страхової діяльності держава здійснює

її регулювання.

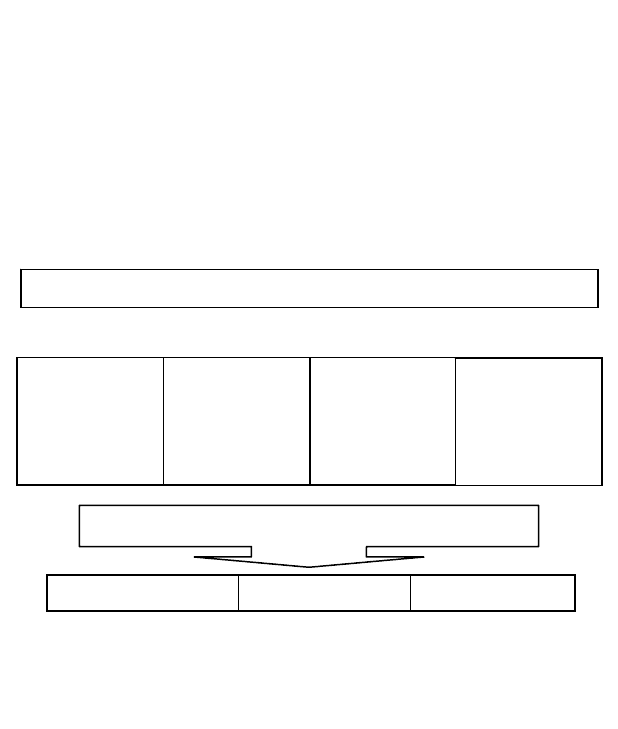

Рис. 6.1 – Державне регулювання страхової діяльності

Метою державного регулювання страхової діяльності (ДРСД),

яке здійснюється на правовій основі, є (рис. 6.1):

− проведення єдиної та ефективної державної політики у сфері

фінансових послуг;

− захист інтересів споживачів фінансових послуг;

Державне регулювання страхової діяльності

Мета

Дотримання

вимог

законодавства

України про

страхування

Сприяння

ефективному

розвитку

страхових

послуг

Запобігання

неплатоспро-

можності

страховиків

Захист

інтересів

страхувальників

П

р

авові Економічні Адмініст

р

ативні

Засоби та методи рег

у

лювання

84

− створення сприятливих умов для розвитку та функціону-

вання ринків фінансових послуг;

− створення умов для ефективної мобілізації і розміщення фі-

нансових ресурсів учасниками ринків фінансових послуг з урахуван-

ням інтересів суспільства;

− забезпечення рівних можливостей для доступу до ринків

фінансових послуг та захисту прав їх учасників;

− додержання учасниками

ринків фінансових послуг вимог

законодавства;

− запобігання монополізації та створення умов розвитку до-

бросовісної конкуренції на ринках фінансових послуг;

− контроль за прозорістю та відкритістю ринків фінансових

послуг;

− сприяння інтеграції в європейський та світовий ринки фі-

нансових послуг.

Система державного регулювання страхової діяльності (ДРСД)

являє собою поєднання правових, економічних, адміністративних засо-

бів і методів та зв’язків між ними (див. рис. 6.1). Таким чином, ДРСД

визначає рамки та правила функціонування страхового ринку і діяль-

ності страхових компаній на ньому.

До правових засобів ДРСД відносяться розробка і застосу-

вання законів та інших правових і методичних документів, які регла-

ментують страхову діяльність, до економічних – стимулювання роз-

витку страхування через податкову систему, до адміністративних –

видача ліцензій на право займатися страховою діяльністю, а також за-

стосування певних стандартів та нормативів (показників), як правило,

мінімальних до діяльності страхових компаній (розмір статутного

фонду, показників платоспроможності та інше).

Сутність правового регулювання страхового ринку полягає у

встановленні державою певного порядку взаємодії суб’єктів цього

ринку і захисті інтересів його учасників шляхом встановлення певних

правил, критеріїв та стандартів відносно надання страхових послуг.

Слід відмітити, що основними джерелами страхового права

України є Конституція, акти Верховної Ради, Президента, Кабінету

Міністрів та центральних органів державної влади.

Таким чином, правове регулювання діяльності на страхо-

вому ринку – це нормативне упорядкування на страховому ринку. Пра-

вове регулювання страхового ринку може здійснюватися державними

органами (державно-правове регулювання) і окремими інститутами

(інституційно-правове регулювання).

85

Державно-правове регулювання діяльності на страховому

ринку України здійснюється органами законодавчої, виконавчої та су-

дової влади, (безпосереднім органом з питань нагляду за страховою

діяльністю є Мінфін України, а саме Державна комісія з регулювання

ринків фінансових послуг України – Держфінпослуг). В склад Держ-

фінпослуг входить департамент страхового нагляду.

Система державного нагляду за страховою діяльністю повинна

забезпечувати:

− організацію основ страхового нагляду в Україні;

− створення нормативних актів нагляду за страховою діяльністю;

− визначення спеціальних вимог до страхових організацій;

− установлення єдиних кваліфікаційних вимог до керівників

та фахівців страхових організацій, актуаріїв та аварійних комісарів;

− захист добросовісної конкуренції на страховому ринку, по-

передження і припинення монополізму.

Департамент страхового нагляду є самостійним структурним

підрозділом Державної комісії з регулювання ринків фінансових послуг

України.

У своїй діяльності департамент керується Конституцією Ук-

раїни і законами України, постановами Верховної Ради, актами Прези-

дента та Кабінету Міністрів України, Положенням про Державну комі-

сію з регулювання ринків фінансових послуг України, розпорядженнями

Держфінпослуг, нормативно-правовими актами інших центральних ор-

ганів виконавчої влади, виданими в межах їх компетенції, наказами

голови Держфінпослуг та положенням про Департамент страхового

нагляду.

Основні завдання Департаменту страхового нагляду Держ-

фінпослуг:

− забезпечення проведення єдиної та ефективної державної

політики у сфері страхової діяльності;

− участь у розробці і реалізації стратегії розвитку ринків фі-

нансових послуг в Україні;

− забезпечення державного регулювання та нагляду за надан-

ням послуг у сфері страхування та додержанням законодавства у цій сфері;

− захист прав споживачів послуг

у сфері страхування шляхом

застосування у межах своїх повноважень заходів впливу з метою запо-

бігання і припинення порушень законодавства страховиками (пере-

страховиками), страховими та перестраховими брокерами;

− узагальнення практики страхової діяльності і посередниць-

кої діяльності на страховому ринку, розроблення і подання у встанов-

леному порядку пропозицій щодо розвитку і вдосконалення

законо-

86

давства України про страхову і посередницьку діяльність у страху-

ванні та перестрахуванні.

Департамент очолює член комісії – директор департаменту,

який призначається на посаду та звільняється з посади в установле-

ному законом порядку. Директор департаменту може мати заступників

відповідно до штатного розпису Держфінпослуг.

Працівників департаменту призначає та звільняє голова Держ-

фінпослуг.

Професійно-кваліфікаційні характеристики посад працівників

департаменту визначаються відповідними положеннями про відділи та

посадовими інструкціями.

До складу департаменту входять такі структурні відділи:

− аналізу звітності страховиків;

− ліцензування страховиків;

− інспектування страховиків;

− роботи з територіальними управліннями з нагляду за страхо-

виками.

Інституційно-правове регулювання на страховому ринку

здійснюється інститутами-регуляторами: Лігою страхових організацій

України, Моторним (транспортним) страховим бюро України, Авіацій-

ним страховим бюро, Морським страховим бюро, Ядерним пулом тощо.

Таким чином, державно-правове та інституційно-правове регу-

лювання відносин у сфері страхування взаємно доповнюють одне од-

ного, але пріоритет зберігається за першим: воно може делегувати де-

які регулятивні повноваження інституційно-правовому, але не нав-

паки. Крім цього, державно-правове регулювання є загальним, а інсти-

туційно-правове конкретно-обов’язковим, тобто обов’язковим лише

для членів цих об’єднань.

Таким чином, страхова діяльність – це врегульована нор-

мами права господарська діяльність страхової організації, як правило,

з метою отримання прибутку, яка здійснюється на підставі ліцензії, а

основним методом регулювання діяльності учасників страхового

ринку (тобто суб’єктивного впливу держави на суб’єктів страхових

правовідносин) є державний нагляд за страховою діяльністю.

Законодавство України про страхування пройшло певний

шлях розвитку. Важливим фактором консолідації національного стра-

хового ринку було прийняття у травні 1993 року Декрету КМУ “Про

страхування”, потім у березні 1996 року – ЗУ “Про страхування”, який

встановив мінімальні вимоги до розміру статутного капіталу страхо-

виків, порядок розрахунку та

відповідні значення нормативного запасу

платоспроможності страховиків тощо. У 2001 р. було прийнято фак-

87

тично новий законодавчий акт у галузі страхування – “Про внесення

змін до ЗУ “Про страхування” від 4.10.2001 р., № 2745–ІІІ (додаток Д).

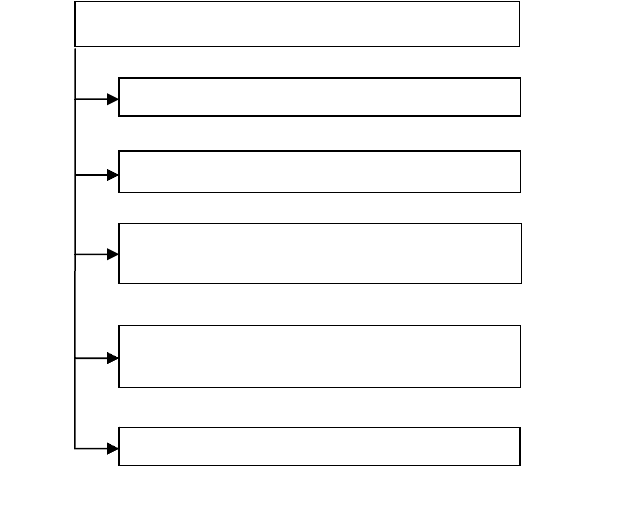

ЗУ “Про страхування” має чотири розділи та прикінцеві по-

ложення (рис. 6.2).

У першому розділі – “Загальні положення” встановлюється

понятійний апарат страхування, визначаються основні терміни та їх ви-

Рис. 6.2 – Структура ЗУ “Про страхування”

моги, вказуються форми та види страхування в Україні, порядок ство-

рення страховика та його об’єднань тощо.

Другий розділ – “Договори страхування” регулює порядок

проведення страхування, визначає вимоги стосовно договорів страхування

та правил страхування, відповідної валюти страхування, встановлює

обов’язки страхувальника і страховика у кожній конкретній ситуації.

Третій розділ –

“Забезпечення платоспроможності страхо-

вика” визначає умови забезпечення платоспроможності страховика,

затверджує фінансовий механізм здійснення страхової діяльності, по-

рядок створення та використання страхових резервів, їх розміщення на

Структура Закону України “Про страхування”

Розділ 5. Прикінцеві положення

Розділ 1. Загальні положення (15 ст.)

Розділ 2. Договори страхування (14 ст.)

Розділ 3. Забезпечення платоспроможності

страховика (5 ст.)

Розділ 4. Державний нагляд за страховою

діяльністю в Україні (12 ст.)

88

умовах диверсифікації, прибутковості, визначеності, ліквідності, без-

печності, терміновості тощо.

Четвертий розділ – “Державний нагляд за страховою діяль-

ністю в Україні” формулює принципи та основні засади державного

нагляду за страховою діяльністю, взаємовідносини страховика і дер-

жави, ліцензування страхування, регулювання загальних моментів ви-

рішення суперечок, порядок ліквідації страховика тощо.

Зрозуміло, що страхова справа – особливий вид господарсь-

кої діяльності, який вимагає регламентації господарювання, бухгал-

терського обліку та звітності.

В сучасних умовах господарювання бухгалтерський облік в

страхових компаніях України базується на вимогах, які викладенні: в

ЗУ “Про бухгалтерський облік та фінансову звітність в Україні” від

16.07.1999 р., № 996–XIV, національних Положеннях (стандартах)

бухгалтерського обліку відповідно до Плану рахунків бухгалтерського

обліку активів, капіталу, зобов’язань і господарських операцій підпри-

ємств і організацій, інструкції із застосування зазначеного Плану,

затвердженого наказом Мінфіну України від 30.11.1999 р., № 291, які є

однаковими для всіх суб’єктів підприємницької діяльності.

Зазначена законодавча база охоплює сферу обліку загальногос-

подарських процесів у страхуванні (облік руху основних засобів, не-

матеріальних активів, малоцінних та швидкозношуваних предметів,

нарахування та виплата заробітної плати, взаєморозрахунки з бюдже-

том, цільовими фондами, акціонерами тощо), які не відрізняються від

інших видів господарської діяльності.

Слід підкреслити, що порядок відображення в бухгалтерсь-

кому обліку страховика операцій зі страхування регламентується

інструкцією з бухгалтерського обліку операцій зі страхування (крім

страхування життя), затвердженої наказом Комітету у справах нагляду

за страховою діяльністю від 1.06.1998 р., № 32, яка ще офіційно не

скасована, та інструкцією № 291 про застосування Плану рахунків.

При цьому в рахунках, що використовуються, застосовуються субра-

хунки третього порядку. Це дозволяє вести облік, враховуючи особли-

вості діяльності страхових компаній, та забезпечити виконання вимог

податкового та страхового законодавства.

Страхові організації, як і будь-які підприємства в Україні, від-

повідно до чинного законодавства надають таку звітність:

− податкову;

− фінансову;

− статистичну;

− до цільових державних фондів;

89

− спеціальну (Міністерства фінансів);

− емітента цінних паперів (для акціонерних товариств);

− на вимогу власників.

Згідно зі ст. 33 закону “Про страхування” страховики зо-

бов’язані щоквартально представляти до Мінфіну балансовий звіт і

звіт про прибутки та збитки й інші звітні дані за формами, що вста-

новлені Мінфіном, затверджені власником страховика, а також нада-

вати на вимогу департаменту фінансових установ та ринків Мініс-

терства фінансів України необхідні пояснення звітних даних.

Договір страхування – це письмова угода між страхуваль-

ником і страховиком, згідно з якою страховик бере на себе зобов’язання

у разі настання страхового випадку здійснити страхову виплату, а

страхувальник зобов’язується сплачувати страхові платежі у визначені

строки та виконувати інші умови договору. Зміст договору страхування

повинен містити положення, які визначені нормативними документами.

Договір страхування укладається на таких принципах:

− по-перше, необхідно щоб під час укладання договору стра-

хування було враховано інтереси всіх сторін (страхувальників, страхо-

виків, вигодонабувачів, застрахованих осіб тощо);

− по-друге, договір страхування повинен бути укладений від-

повідно до чинного законодавства.

Договір страхування повинен містити:

− назву документа та назву і адресу страховика;

− прізвище, ім’я, по батькові або назву страхувальника та за-

страхованої особи, їх адреси та дати народження;

− прізвище, ім’я, по батькові, дату народження або назву ви-

годонабувача та його адресу;

− зазначення об’єкта страхування;

−

розмір страхової суми за договором страхування іншим, ніж

договір страхування життя;

− розмір страхової суми та (або) розміри страхових виплат за

договором страхування життя;

− перелік страхових випадків;

− розміри страхових внесків (платежів) і строки їх сплати;

− страховий тариф (страховий тариф не визначається для

страхових випадків, для яких не

встановлюється страхова сума);

− строк дії договору;

− порядок зміни і припинення дії договору;

− умови здійснення страхової виплати;

− причини відмови у страховій виплаті;

90

− права та обов’язки сторін і відповідальність за невиконання

або неналежне виконання умов договору;

− інші умови за згодою сторін;

− підписи сторін.

Державна комісія з регулювання ринків фінансових послуг має

право до договорів страхування життя та договорів страхування майна

громадян встановлювати додаткові вимоги.

Страховики, які здійснюють страхування життя, зобов’язані

вести персоніфікований (індивідуальний) облік договорів страхування

життя в порядку та на умовах, визначених Державною комісією з

регулювання ринків фінансових послуг.

Завершуючи вивчення теми питанням про страховий договір,

необхідно опрацювати його з використанням ЗУ “Про страхування” та

форм договорів з окремих видів страхування.

Завдання для самостійної роботи

1. Визначте основні закони України, які регулюють діяльність

на страховому ринку України.

2. Складіть перелік документів, з якими пов’язано укладання

страхової угоди. Яке їх призначення?

3. У чому полягають основні методи регулювання страхових

правовідносин?

4. Дослідіть особливості державного регулювання страхового

ринку після демонополізації страхового ринку України.

5. Визначте основні підходи

до регулювання страхової діяль-

ності в країнах ЄС.

6. Розробіть структурно-логічну схему державних наглядових

органів у страховому бізнесі.

7. Охарактеризуйте особливості державного регулювання стра-

хових ринків в економічно розвинених країнах.

Теми рефератів та доповідей

1. Особливості державного регулювання страхового ринку.

2. Напрями вдосконалення державної політики в галузі страху-

вання.

3. Призначення та принципи державного антимонопольного

регулювання в галузі страхування.

4. Державне регулювання ринку убезпечення в Україні.

5. Державна комісія з регулювання ринку фінансових послуг

91

України: основні функції, права та обов’язки.

6. Договір страхування: його суттєві умови, порядок укла-

дання та супроводження.

Питання для самоконтролю

1. Якою є мета державного регулювання страхової діяльності?

2. Правове забезпечення страхової діяльності.

3. Якими чинниками диктується необхідність державного ре-

гулювання страхової справи?

4. Уповноважений орган нагляду за страховою діяльністю в

Україні: його функції та права.

5. Що входить у систему методів та засобів державного регу-

лювання страхової діяльності?

6. Які

документи подають при реєстрації страхових компаній?

7. У чому полягає призначення ліцензування страхової діяль-

ності?

8. За якими напрямками здійснюється нагляд і контроль за

страховою діяльністю уповноваженим органом у справах нагляду за

страховою діяльністю?

9. Обов’язки сторін при укладанні договору страхування.

10. Структура договору страхування.

11. З якими документами

пов’язано укладання страхової угоди?

Яке їх призначення?

12. Які особи є суб’єктами договору страхування?

13. Як відбувається укладання договору страхування? Яка роль

договору у страховому процесі?

14. Які обов’язки страховика та страхувальника передбачено

законодавством?

15. Чому страховий випадок називають юридичним фактом зі

складним змістом?

16. У яких випадках

страховик може відмовити страхуваль-

нику у страховій виплаті?

17. Що означають суттєві умови договору страхування?

18. У чому полягають суттєві умови договору особового та

майнового страхування?

План практичного заняття

1. Необхідність та значення державного регулювання страхової

діяльності.

92

2. Правове забезпечення страхування.

3. Основні права та функції уповноваженого органу нагляду за

страховою діяльністю.

4. Регулювання фінансової діяльності та звітності страховика.

5. Порядок підготовки, укладання та супроводження страхових

договорів.

6. Розв’язування ситуаційних завдань, вирішення задач тесто-

вих завдань.

Розв’язування ситуаційних завдань та задач

Завдання 1. Страхова компанія “Впевненість” та підприємство

“Віста” (страхувальник) уклали договір щодо страхового захисту майна.

У договорі зазначені такі реквізити:

− назва документа та назва і адреса страховика;

− назва та адреса страхувальника;

− об’єкт страхування;

− перелік страхових випадків;

− розміри страхових платежів та страховий тариф;

− порядок зміни і припинення дії договору;

− умови здійснення страхової виплати;

− причини відмови у страховій виплаті

;

− підписи сторін.

Поясніть, чи всі необхідні реквізити містить даний договір

страхування відповідно до чинного законодавства України.

Завдання 2. Новоутворена страхова компанія “Захист” планує

займатися загальними видами страхування і представила в Державну

комісію з регулювання фінансових ринків таку документацію для

отримання ліцензії:

− установчу угоду;

− статут компанії;

− протоколи № 1 і № 2 зборів акціонерів;

− довідку з банку про наявність сплаченого статутного фонду

в сумі 1 млн грн;

− свідоцтво про реєстрацію в Державній комісії з цінних па-

перів і фондового ринку першого випуску акцій на суму 5 млн грн;

− інші

необхідні документи.

Що буде причиною відмови у видачі ліцензії?