Галімов А.В., Бастричев В.С., Михайловська І.М. Страхування: кредитно-модульний курс

Подождите немного. Документ загружается.

173

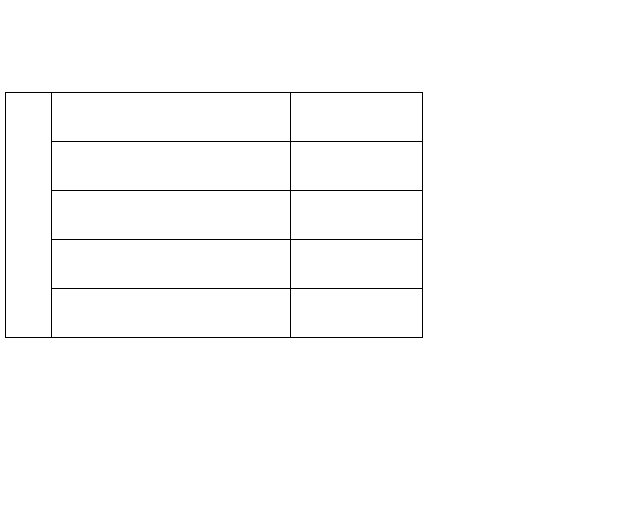

так: перший виплачує 800 тис. грн (4 млн грн 20%), другий – 400 тис. грн

(4 млн грн 10 %), третій – 1,2 млн грн (4 млн грн 30 %), четвертий –

1 млн грн (4 млн грн 25 %), п’ятий – 600 тис. грн (4 млн грн 15 %).

Схематичне зображення цієї операції наведене на рис. 10.1.

20 % = 4 млн грн 0,8 млн грн 1-й страховик

10 % = 2 млн грн 0,4 млн грн 2-й страховик

30 % = 6 млн грн 1,2 млн грн 3-й страховик

25 % = 5 млн грн 1,0 млн грн 4-й страховик

Страхова сума 20 млн грн

15 % = 3 млн грн 0,6 млн грн 5-й страховик

Рис. 10.1 – Схема здійснення співстрахувальної операції

Перевагою співстрахування є його простота, котра не вимагає

здійснення складних розрахунків, недоліком – одночасна робота стра-

хувальника з кількома страховиками, а також необхідність страховиків

узгоджувати свої дії, особливо при укладенні договору. Тому в прак-

тиці страхової діяльності співстрахування застосовується рідко.

При вивченні теми слід засвоїти, що перестрахування є “вто-

ринним” страхуванням ризиків самих страховиків, після чого потрібно

визначити мету, специфічні риси, функції та принципи, на яких ґрун-

тується перестрахування.

Перестрахування – це страхування одним страховиком (це-

дентом, перестрахувальником) на визначених договором умовах ри-

зику виконання

частини своїх обов’язків перед страхувальником у ін-

шого страховика або професіонального перестраховика з метою ство-

рення збалансованого страхового портфеля, забезпечення рентабель-

ності страхових операцій, фінансової стійкості та платоспроможності.

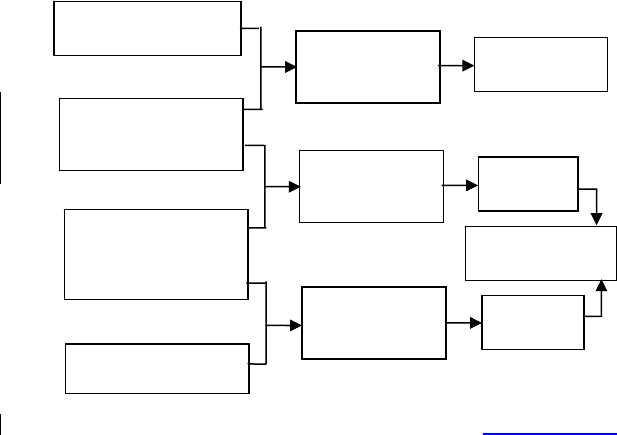

Важливе значення при засвоєнні матеріалу має розуміння

механізму передачі страхового ризику в перестрахування (рис. 10.2).

Цедент (перестрахувальник) – страховик, що передає за плату

частину прийнятого за договором зі страхувальником ризику на пере-

страхування іншому страховикові.

Цесія – процес передання застрахованого ризику в перестра-

хування.

174

Цесіонер – особа, якій передається право власності. У страху-

ванні цесіонер – страхова компанія, що приймає ризик у перестрахування.

Страховик (цедент, перестрахувальник), який уклав з пере-

страховиком договір про перестрахування, лишається відповідальним

перед страхувальником у повному обсязі згідно з договором страхування.

Рис. 10.2 – Схема механізму передачі страхового ризику в перестрахування

Оскільки перестрахування є своєрідною формою страхування,

то під час здійснення перестрахових операцій керуються принципами,

на яких воно ґрунтується, а саме: вільного вибору страхувальником

страховика, а страховиком – виду страхування; страхового ризику;

страхового інтересу; відшкодування в межах реально завданих збитків;

максимальної сумлінності; франшизи; суброгації; контрибуції; спів-

страхування та перестрахування; диверсифікації. Крім того,

у пере-

страхування опрацьовано базові принципи: пропорційності та відкритості.

Для розуміння суті перестрахування необхідно розкрити його

функції:

− обмеження ризику, тобто з передачею страховиком частини

ризику перестраховику;ризик, який зобов’язаний нести сам перестра-

ховик, скорочується до розміру, котрий він готовий і може нести з вра-

хуванням своїх фінансових можливостей;

Страхувальник

Страховик

Цедент

Перестрахувальник

Перестраховик

Цесіонарій

Цесіонер

Ретроцедент

Ретроцесіонер

Первинне

розміщення

ризику

Вторинне

розміщення

ризику

Третинне

розміщення

ризику

Страхування

Цесія

Ретроцесія

Перестрахування

175

− надання прямому страховику комплексу різноманітних пос-

луг: консультації, оцінка ризиків для страховиків і їх тарифікація,

оформлення угод, розрахункові операції, попередження збитків;

− зростання відповідальності страховиків, тобто перестраху-

вання дає можливість прийому більшої кількості ризиків, ніж при

використанні власних коштів дрібними та середніми страховими ком-

паніями; заміна власного капіталу страховика

чужим, тобто певне спів-

відношення обсягу страхових операцій та власного капіталу обумов-

люється економічною доцільністю.

Головна функція перестрахування полягає у вторинному роз

-

поділі ризику, завдяки чому досягається кількісна та якісна збалан-

сованість страхового портфеля. Одночасно воно виконує допоміжні

функції: дає змогу брати на страхування дуже дорогі та унікальні ри-

зики, сприяє запровадженню та поширенню нових видів страхування,

створює умови для формування однорідного збалансованого портфеля.

Для виконання своїх функцій перестрахування має цілу низку

форм і методів, які відтворюються у договорах, укладених між стра-

ховиком та перестраховиком:

1. Методи перестрахування:

− факультативний (необов’язковий);

− облігаторний (обов’язковий);

− змішаний.

2. Форми перестрахування (види договорів):

а) пропорційне перестрахування: квотне; ексцедентне та квотно-

ексцедентне;

б) непропорційне перестрахування: ексцедентне збитку та екс-

цедентне збитковості.

Необхідно з’ясувати, що в кожному окремому випадку дого-

вори перестрахування мають свої певні особливості, різняться частками

участі в договорі, ставками премії, власним утриманням. Доцільно

звернути увагу на недоліки та переваги, що властиві кожному окре-

мому виду договору перестрахування. В основу договору перестра-

хування покладені певні принципи, що обумовлюють їхню специфіку

та особливості застосування.

Перестрахування може здійснюватися необов’язковим та

обов’язковим методами, тобто факультативно та облігаторно. Існує

також факультативно-облігаторний або змішаний метод перестрахування.

Факультативне перестрахування надає однакові права для

передаючої і приймаючої сторони: перша має право передавати ті

ризики, які вважає за доцільне чи необхідне, друга – приймає їх чи не

приймає в перестрахування. Після укладання договору облігаторного

176

перестрахування перестрахувальник повинен передати частину своїх

ризиків, а перестраховик – прийняти їх. При факультативно-облігатор-

ному перестрахуванні зберігаються права передаючої сторони щодо

вибору ризиків, котрі передаються в перестрахування, але приймаюча

сторона не має права відмовити у їх прийнятті.

Отже, існують різні види договорів, кожен з яких використо-

вується за призначенням. Пропорційне і непропорційне перестраху-

вання відрізняються підходом до розподілу відповідальності і плати за

неї. У першому випадку величина відповідальності пропорційна вели-

чині перестрахувальної премії, у другому випадку таке співвідношення

не

дотримується. При пропорційному перестрахуванні страховик пере-

важно утримує з перестраховиків плату за укладення і супровід до-

говору, так звану “комісію”, а при непропорційному перестрахуванні

комісія не застосовується.

При непропорційному перестрахуванні вартість об’єкта (стра-

хова сума) заздалегідь розділяється на кілька шарів (“леєрів”) однако-

вої вартості, але з різними ймовірностями виплати страхового відшко-

дування. Перший, нижній шар, називається пріоритетним і його завжди

утримує страховик, а вищі шари передаються на перестрахування пе-

рестраховикам.

Виплата відшкодування завжди розпочинається з нижнього

шару і після того, як страховик повністю виконає свої зобов’язання,

виплату здійснює перестраховик, потім другий і т. д. Звідси зрозуміло,

чому шари вартості відрізняються імовірністю виплати. При такому

способі поділу ризиків виплата відшкодування за верхні шари здійсню-

ється тільки при значних або повних збитках, що буває не так часто.

Найпоширенішим видом договорів є квотний договір, котрий

застосовується у факультативному й облігаторному перестрахуванні.

Квота в перестрахуванні найчастіше виражається у відсотках до за-

гальної відповідальності страховика. Відповідно передається відпові-

дальність і перестрахувальні платежі за мінусом комісії, а також здійс-

нюється виплата відшкодування.

В цілому слід зазначити, що при масових видах страхування

(страхування цивільної відповідальності, автокаско, страхування життя,

страхування від нещасних випадків) переважно застосовується квотне

облігаторне перестрахування.

При страхуванні великих майнових фінансових ризиків най-

частіше застосовується факультативне перестрахування. Зрідка для

таких ризиків застосовуються факультативно-облігаторне перестраху-

вання або непропорційне перестрахування

за надлишком суми. При

177

страхуванні загальних результатів діяльності страховика застосову-

ється непропорційне перестрахування за надлишком збитковості.

Завдання для самостійної роботи

1. Надайте схему алгоритму процесу перестрахування ризику

та методів передачі ризику в перестрахуванні.

2. Визначте стан та динаміку розвитку ринку перестрахування

за останні роки.

3. Визначте проблеми та перспективи розвитку ринку пере-

страхування

в Україні.

4. Проаналізуйте динаміку процесів вхідного та вихідного пе-

рестрахування на вітчизняному ринку страхування.

5. Напрямки вдосконалення державного регулювання пере-

страхувального ринку України.

6. Аналітична характеристика світового ринку перестрахування.

7. Дослідіть досвід діяльності транснаціональних перестраху-

вальних організацій.

8. Порівняйте принципи діяльності страхового і перестраху-

вального пулів.

9. Визначте, в яких

видах страхування доцільно використовувати

договори пропорційного, а в яких непропорційного перестрахування.

Теми рефератів та доповідей

1. Історичні аспекти виникнення та еволюція розвитку пере-

страхування.

2. Стан та перспективи розвитку ринку перестрахування в

Україні.

3. Загальна характеристика методів та способів перестраху-

вальних операцій.

4. Тенденції розвитку світового ринку перестрахування.

5. Порівняльна характеристика ринків перестрахування різних

країн світу.

6. Проблеми перестрахування ризиків у нерезидентів.

7. Проблеми і

перспективи створення страхових та перестра-

хових пулів в Україні.

Питання для самоконтролю

1. Які причини появи та основні економічні ознаки перестраху-

вання?

178

2. Для чого застосовується співстрахування і перестрахування?

Котра з цих операцій виникла раніше і чому? Котра з них має ширше

застосування в наші дні?

3. У чому полягає економічна сутність перестрахування?

4. Визначте основні цілі перестрахування.

5. Чому перестрахування називають вторинним перерозподі-

лом ризику?

6. Охарактеризуйте механізм передачі страхового ризику

в пе-

рестрахування.

7. Які функції виконує перестрахування?

8. На яких основних принципах базується перестрахування? У

чому полягає різниця між співстрахуванням і перестрахуванням?

9. Як класифікуються перестрахувальні відносини? Що таке

форма, вид і підвид перестрахування?

10. Чим непропорційне перестрахування відрізняється від про-

порційного?

11. Як розподіляються зобов’язання страховика та перестрахо

-

вика при пропорційному перестрахуванні?

12. Які види непропорційного перестрахування застосову-

ються в практиці перестрахування? У чому полягають особливості їх

застосування?

13. Дайте порівняльну характеристику факультативного і облі-

гаторного методів перестрахування.

14. Охарактеризуйте основні форми й особливості договорів

пропорційного перестрахування.

15. Якими є особливості договорів непропорційного перестра-

хування?

16. Зазначте особливості

договорів ексцедента збитковості.

17. Які типи захисту існують у договорах ексцедента збитку?

18. Хто є учасниками співстрахування?

19. Які договірні відносини існують між співстраховиком і

страхувальником?

План практичного заняття

1. Необхідність, суть та функції перестрахування.

2. Методи співстрахування.

3. Основні форми проведення перестрахувальних операцій.

4. Співстрахування та механізм його застосування

.

5. Розв’язування задач та вирішення тестових завдань.

Розв’язування завдань

179

Задача 1. Власне утримання цедента за договором ексцедента

суми становить 20 тис. ум. од. Ексцедентний договір складається з

чотирьох часток (ліній). Клієнт має намір укласти договір страхування

на суму 200 тис. ум. од. Який розмір ризику може прийняти цедент?

Задача 2. Сума власного утримання страховика становить

50 тис. ум. од. Сума ексцедента – 200

тис. ум. од. Визначте місткість

ексцедентного договору.

Задача 3. Страхова оцінка нерухомого майна машинобудівель-

ного підприємства – 12 млн грн. Чотири страхові компанії укладають

договір його співстрахування і розподіляють відповідальність між

собою так: перша бере 20 %, друга – 25 %, третя – 40 %, четверта –

15 %. Визначте величину страхових платежів, котру отримає кожна з

них, якщо страховий тариф становить 0,6 %, і розмір

виплати страхо-

вого відшкодування кожного учасника співстрахування, якщо збиток

становить 4,4 млн грн.

Задача 4. У договорі квотного перестрахування частка пере-

страховика складає 20 % за кожним ризиком даного виду, але не більш

200 тис. грн за кожним страховим випадком. Страховик (цедент, пере-

страхувальник) прийняв на страхування три ризики: 700, 900 та 1 млн

500 тис. грн. За всіма трьома ризиками відбулися страхові випадки, які

спричинили повне знищення об’єктів. Визначте, яку суму сплатить

перестраховик цеденту.

Задача 5. Страхова компанія уклала договір страхування

об’єкта вартістю 2,4 млн грн при страховому тарифі 0,4 %. Власне

утримання компанії 1,4 млн грн, решта перестраховується у двох

перестраховиків порівну. Величина комісії за укладення і супровід

договору – 10 %. Збитки внаслідок пожежі становлять 1600 тис. грн.

Визначте: 1) страхові платежі, котрі отримає страховик і перестрахо-

вики; 2) розмір страхового відшкодування, котре

виплатять учасники

процесу страхування і перестрахування.

Задача 6. Власне утримання страховика – 15 тис. грн. Стра-

ховик має договір ексцедента суми на 4 частки. Страхова сума стано-

вить 60 тис. грн. Визначте місткість договору перестрахування, розпо-

діл збитків на 45 тис. грн між цедентом та перестраховиком.

Задача 7. Станом на січень 2009 року. страхова компанія має

такі показники:

180

− сплачений статутний фонд – 8200 тис. грн;

− технічні резерви – 6300 тис. грн;

− вільні резерви – 2400 тис. грн;

− прибуток – 1200 тис. грн.

Визначте величину відповідальності на один договір страху-

вання (перестрахування), котру може нести страхова компанія

Задача 8. Група будівельних та транспортних ризиків пере-

страхована цедентом за договором квоти. Використовуючи дані таб-

лиці, визначте квоту, яка буде відповідати власним можливостям

цедента за даною групою ризиків, та участь сторін у покритті збитків.

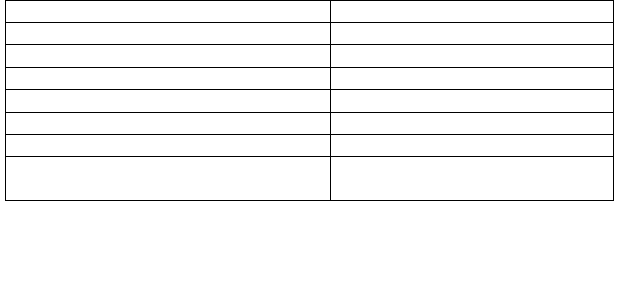

Показник Значення показника, тис. грн

Страхова сума по першому ризику 500

Страхова сума по другому ризику 350

Страхова сума по третьому ризику 200

Збиток за першим ризиком 320

Збиток за другим ризиком 120

Збиток за третім ризиком 50

Ліміт власного утримання цедента

за групою ризиків

300

Тестові завдання

Тест 10.1

1. Перестрахування страховиком України своїх зобов’язань

здійснюється у випадку:

а) коли величина його зобов’язань за окремим ризиком переви-

щує 50 % сплаченого статутного фонду;

б) величина іноземного капіталу у статутному фонді більша 49 %;

в) величина його зобов’язань за окремим ризиком перевищує

10 % сплаченого статутного фонду і сформованих страхових резервів;

г) величина іноземного капіталу в його статутному фонді знахо-

диться на рівні 30 %.

2. Укладання угоди перестрахування необхідне, якщо страховик:

а) має намір знизити франшизу щодо договору страхування;

б) приймає на страхування суми ризиків, що перевищують його

власні можливості;

в) не є резидентом України.

3. Ліміт власного утримання встановлюється:

а) за кожним конкретним ризиком;

181

б) за всім страховим портфелем;

в) за визначеним видом страхових ризиків;

г) вибірково за найбільш невигідними ризиками.

4. Сутність факультативно-облігаторного договору:

а) цедент може за бажанням передати ризик перестраховику, а

перестраховик має право прийняти або відхилити ризик;

б) цедент може за бажанням передати ризик перестраховику, а

перестраховик зобов’язаний прийняти цесію;

в) цедент зобов’язаний передати кожний ризик перестраховику, а

перестраховик має право прийняти або відхилити ризик.

5. Основна перевага факультативного перестрахування:

а) жодних переваг;

б) висока ставка комісії перестрахування;

в) увага, що приділяється окремим ризикам;

г) легкість в управлінні.

6. Облігаторне перестрахування охоплює:

а) весь страховий портфель;

б) значну частину страхового портфеля;

в) кожний відокремлений ризик;

г) правильні відповіді а), б).

7. “Погодинне” застереження означає час…

а) виявлення страхового випадку;

б) оплати перестрахувальником претензій;

в) початку перестрахування.

8. Які з наведених далі тверджень правильні?

а) перестрахувальний пул діє як посередник, розподіляючи пере-

дані в перестрахування ризики;

б) власне утримання в перестрахуванні – це частина ризику, яку

утримує цедент згідно зі своїми фінансовими можливостями;

в) ліміт покриття в перестрахуванні – це відповідальність цедента

і перестраховика за договором;

г) тантьєма – це винагорода перестрахувальнику від перестрахо-

вика за прибуток, отриманий

перестраховиком за переданими у перестра-

хування ризиками.

9. Що означає договір з 60-відсотковою квотою?

а) цедент приймає 60 % кожного ризику;

б) цедент приймає 40 % кожного ризику;

в) перестраховик приймає 40 % кожного ризику;

г) перестраховик приймає 60 % кожного ризику.

10. Тантьєма виплачується:

182

а) перестраховику за рахунок первинних страхових платежів;

б) цеденту за рахунок прибутку, отриманого перестраховиком за

прийнятими до перестрахування ризиками;

в) цеденту за рахунок інвестиційного доходу перестраховика;

г) перестраховику за рахунок інвестиційного доходу цедента.

Тест 10.2

1. Перестрахування є галуззю (підгалуззю) страхування:

а) самостійною; в) особового;

б) майнового; г) відповідальності.

2. У перестрахуванні ризику беруть участь чотири страхо-

вики. У даному випадку ретроцесіонарій – це страховик:

а) перший; б) другий; в) третій; г) четвертий.

3. Договори факультативного перестрахування характери-

зуються:

а) волею вибору цедента в тому, які ризики й у якій частці пере-

давати до перестрахування;

б) волею перестраховика визначати свою участь у покритті ризиків;

в) індивідуальним підходом до встановлення ціни кожного пере-

даного ризику;

г) всі відповіді правильні.

4. До факультативного перестрахування страхові компанії

вдаються досить часто у таких випадках:

а) ризик настільки значний, що виходить за межі (ліміти) діючих

перестрахувальних договорів;

б) ризик не підпадає під умови чинних договорів;

в) компанія, що передає ризик, вважає за необхідне перестраху-

вати частину відповідальності за власним утриманням;

г) усі відповіді правильні.

5. Облігаторне перестрахування вигідніше порівняно з фа-

культативним:

а) для цедента; в) правильні відповіді а), б);

б) перестраховика; г) перестрахового брокера.

6. За непропорційним перестрахуванням розрахунки між

сторонами договору охоплюють:

а) підсумкові фінансові результати цедента;

б) окремі договори страхування;

в) окремі збитки;

г) усі відповіді правильні.

7. Сутність ексцедентного перестрахування полягає в тому, що: