Финогенова Ю.Ю. Пенсионное страхование

Подождите немного. Документ загружается.

41

3. Инвестирование пенсионных активов

3.1. Нормативные требования инвестирования пенсионных накоплений и

резервов.

Разумный уровень государственных инвестиций в инфраструктуру России с ее

огромными региональными и социальными диспропорциям мог бы лежать в пределах 2%-

3% ВВП. В условиях подъема и решения крупных региональных инфраструктурных

проблем эта норма может временно возрастать. Подобные вложения существенно

стимулируют экономический рост и на начальных этапах формирования финансовых

рынков не всегда могут быть осуществлены частным капиталом в силу нехватки ресурсов

и неопределенности при привлечении иностранных инвесторов.

До недавнего времени основным источником финансирования инвестиций в

основной капитал являлись собственные средства предприятий. Такие факторы как

снижение контрактных цен на основные экспортные товары, рост относительных

внутренних цен на продукцию затратообразующих отраслей (топливо, энергия,

транспортные услуги), рост реальной зарплаты и другие, приведут к заметному сужению

этого источника.

Сохранение сложившейся модели взаимодействия банковской системы и реального

сектора может привести к развертыванию в российской экономике целого ряда

негативных процессов в ближайшей перспективе.

Следовательно, наиболее реальным источником инвестирования средств в

долгосрочной перспективе должны стать пенсионные активы.

Инвестирование обязательных пенсионных накоплений (обязательное

пенсионное страхование)

В соответствии с проводящейся в настоящее время пенсионной реформой каждый

российский гражданин моложе 45 (для женщин) и 50 лет (для мужчин), уплачивающий

взносы в Пенсионный фонд РФ, имеет возможность изъять из ПФ аккумулированные на

индивидуальном лицевом счете денежные средства, предназначенные для

финансирования накопительной части трудовой пенсии, и перевести их в систему

негосударственного пенсионного обеспечения. Иными словами, предоставляется

возможность выбора наиболее удачного, с точки зрения инвестиционного прироста

капитала, пенсионного института. В настоящее время к средствам обязательных

пенсионных накоплений граждан допущены около 55 частных компаний по управлению

активами.

42

В соответствии с федеральным законом от 24 июля 2002 г. № 111-ФЗ «Об

инвестировании средств для финансирования накопительной части трудовой пенсии в

Российской Федерации», для перевода денег из Пенсионного фонда РФ застрахованному

лицу необходимо написать заявление о выборе инвестиционного портфеля (управляющей

компании). Если застрахованное лицо не воспользовалось правом выбора

инвестиционного портфеля (управляющей компании), средства пенсионных накоплений,

формируемые в его пользу, передаются Пенсионным фондом Российской Федерации в

доверительное управление государственной управляющей компании, которой является

Внешэкономбанк (ВЭБ).

Несмотря на достаточно широкий спектр предложенных инвестиционных

инструментов, государственная система накоплений до лета 2009г. была достаточно

консервативна. До принятия новой редакции закона средства "молчунов". т.е. тех граждан,

кто не сообщил в ПФР о желании перевести средства в негосударственный сектор с целью

их более эффективного инвестирования, либо граждан, сознательно выбравших портфель

государственной управляющей компании (ГУК) инвестировались исключительно в

государственные ценные бумаги.

18 июля 2009 года вступил в силу Федеральный закон № 182-ФЗ "О внесении

изменений в Федеральный закон "О негосударственных пенсионных фондах" и

Федеральный закон "Об инвестировании средств для финансирования накопительной

части трудовой пенсии в Российской Федерации" В соответствии с ним государственная

управляющая компания, функции которой в настоящее время выполняет

"Внешэкономбанк" (ВЭБ), получила право вкладывать пенсионные накопления граждан в

два инвестиционных портфеля (см. таблицу 3.1.).

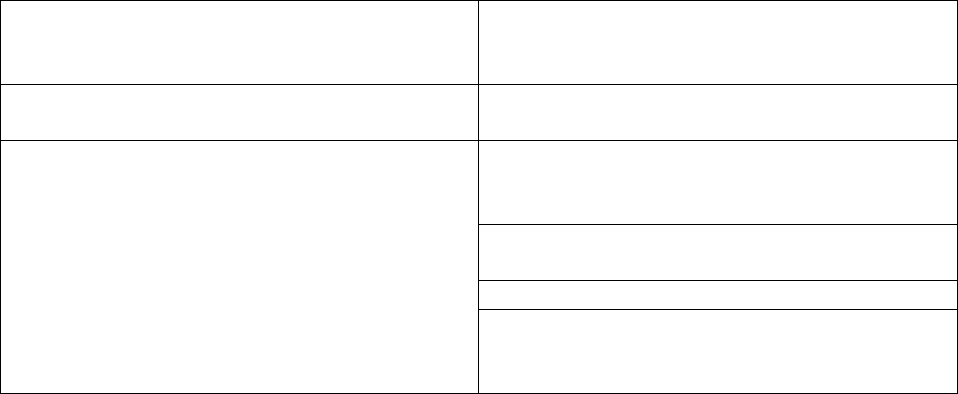

Таблица 3.1.

Структура базового и расширенного инвестиционных портфелей в

государственной управляющей компании

Инвестиционный портфель

государственных ценных бумаг

(базовый инвестиционный портфель)

Расширенный инвестиционный

портфель

Государственные ценные бумаги

Российской Федерации

Государственные ценные бумаги

Российской Федерации

Корпоративные облигации российских

эмитентов, гарантированных Российской

Федерацией

Корпоративные ценные бумаги российских

эмитентов, гарантированные Российской

Федерацией

Банковские депозиты в рублях и

иностранной валюте

Ипотечные ценные бумаги

Облигации международных финансовых

организаций

43

Теперь граждане получают право выбирать еще один портфель, находящийся в

управлении ГУК. При этом средства расширенного инвестиционного портфеля могут

инвестироваться как в государственные ценные бумаги, так и в корпоративные облигации,

которые, как правило, обладают более высокой доходностью.

Внешэкономбанк (ГУК) постоянно упрекали в том, что средства будущих

пенсионеров он использует неэффективно. Так, ежегодный доход ГУК составлял в

среднем 5 - 6%, в то время как средства в частных УК стабильно росли на 20 - 30% в год, а

инфляция постоянно была выше 10%. Теперь в ВЭБе планируют сократить отставание,

повысив доходность без ущерба для надежности.

Накопленная за период с 2005 по 2007 года статистика показывает следующую

картину: при среднегодовой инфляции за данный период в 10,59%, госкомпания

начислила среднюю годовую доходность в размере 7,90%, частные управляющие

компании показали в среднем 15,28%, и негосударственные пенсионные фонды 14,09%

(см. таблицу 3.2.)

Таблица 3.2.

Сравнительный анализ доходности от инвестирования обязательной

накопительной части пенсии за 2005 – 2007гг. [25]

Компания

Среднегодовая доходность

Реальная накопленная

доходность

НПФ

14,09%

9,79%

Частные УК

15,28%

13,27%

УК ВЭБ

7,90%

-7,12%

Для снижения инвестиционного риска в международной практике регулирующие

органы обычно используют количественное регулирование портфеля (устанавливается

закрытый перечень активов, допустимых для инвестирования средств пенсионных

фондов, иногда с указанием максимально допустимой доли в портфеле).

Российское законодательство налагает определенные ограничения на процесс

управления и инвестирования, а также структуру инвестиционных портфелей,

сформированных из пенсионных накоплений и пенсионных резервов. В законодательной

базе, регламентирующей процесс инвестирования пенсионных накоплений и

устанавливающей ограничения на формирование инвестиционного портфеля,

представлены следующие основные документы:

– Федеральный закон от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных

фондах"" (редакция от 7 декабря 2007 г.);

44

– Федеральный закон от 24 июля 2002 г. № 111-ФЗ "Об инвестировании средств для

финансирования накопительной части трудовой пенсии в РФ";

– Постановление Правительства РФ "Об установлении дополнительных ограничений

на инвестирование средств пенсионных накоплений в отдельные классы активов и

определении максимальной доли отдельных классов активов в инвестиционном портфеле

(принято в соответствии со ст. 26 и 28 ФЗ "Об инвестировании средств для

финансирования накопительной части трудовой пенсии в РФ" и ст. 36.15 Федерального

закона от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах".

Инвестирование пенсионных резервов в негосударственной пенсионной

системе

Пенсионные резервы - представляют собой совокупность средств, находящихся в

собственности негосударственного пенсионного фонда (НПФ) и предназначенные для

исполнения фондом обязательств перед участниками в соответствии с пенсионными

договорами, состоят:

из пенсионных взносов (взносы по договорам негосударственного пенсионного

обеспечения);

из дохода фонда от размещения пенсионных резервов;

из целевых поступлений.

Размещение пенсионных резервов НПФ регламентируется как Федеральным

законом "О негосударственных пенсионных фондах", так и Правилами размещения

средств пенсионных резервов негосударственных пенсионных фондов и контроля за их

размещением (утверждены Постановлением Правительства РФ от 1 февраля 2007 г. № 63).

Летом 2009г. были также внесены поправки в приведенное выше постановление

правительства.

Главным изменением в инвестиционной политике пенсионных фондов является

возможность НПФ самостоятельно инвестировать большую часть резервов в некоторые

инструменты в обход управляющих компаний. В частности, без привлечения управляющих

НПФ смогут инвестировать пенсионные резервы в госбумаги и банковские депозиты

(ранее было установлено ограничение в 50% для госбумаг и в 20% для депозитов).

Принятие поправок приведет не только к расширению возможностей инвестирования, но

и к тому, что фонды станут самостоятельными, полноправными участниками рынка

инвестирования.

Так, новая редакция постановления разрешает фондам инвестировать в депозиты до

80% пенсионных резервов, при этом максимально допустимая доля депозитов в одном

45

банке ограничена 25%. Кроме того, расширены возможности при инвестировании в паи

ПИФов, в которые теперь можно вкладывать такой же объем резервов, что и в акции,-

70%. При этом инвестиции в паи ПИФов, предназначенные для квалифицированных

инвесторов и не обращающиеся на бирже, могут составлять в среднем 10% всех резервов.

Согласно новому постановлению, с 10 до 25% увеличена максимально допустимая доля

бумаг одного эмитента в портфеле НПФ (за исключением госбумаг и акций акционерных

инвестиционных фондов). Кроме того, НПФ получили право инвестировать до 10%

пенсионных резервов в паи закрытых ПИФов, относящихся к категории хедж-фондов.

Еще одно из принципиальных изменений - расширение возможностей

инвестирования средств пенсионных резервов в ценные бумаги компаний, являющихся

вкладчиками НПФ. Прежние правила позволяли вкладывать в такие бумаги не более 5%

резервов (10% в случае, если бумаги включены в котировальный список А1). Теперь фонд

имеет право инвестировать до 5% в бумаги каждого вкладчика (до 10% из списка А1), при

этом предельного уровня инвестиций в бумаги аффилированных компаний нет.

В настоящее время пенсионные резервы НПФ могут быть инвестированы в:

а) денежные средства, включая иностранную валюту, размещенные на банковских

счетах и в банковских депозитах коммерческих банков, являющихся участниками

системы страхования банковских вкладов;

б) государственные ценные бумаги Российской Федерации;

в) государственные ценные бумаги субъектов Российской Федерации, допущенные

к торгам российскими организаторами торговли на рынке ценных бумаг;

г) муниципальные облигации, допущенные к торгам российскими организаторами

торговли на рынке ценных бумаг;

д) депозитные сертификаты российских банков;

е) акции российских открытых акционерных обществ, допущенные к торгам

российскими организаторами торговли на рынке ценных бумаг;

ж) облигации российских хозяйственных обществ, допущенные к торгам

российскими организаторами торговли на рынке ценных бумаг;

з) ипотечные ценные бумаги, выпущенные в соответствии с законодательством

Российской Федерации об ипотечных ценных бумагах и допущенные к торгам

российскими организаторами торговли на рынке ценных бумаг;

и) инвестиционные паи открытых и интервальных паевых инвестиционных фондов,

созданных в соответствии с законодательством Российской Федерации;

к) инвестиционные паи закрытых паевых инвестиционных фондов, созданных в

соответствии с законодательством Российской Федерации;

46

л) ценные бумаги правительств иностранных государств при выполнении

следующих условий:

- иностранное государство является членом Организации экономического

сотрудничества и развития;

- эмитенту ценных бумаг присвоен рейтинг долгосрочной кредитоспособности не

ниже уровня "ВВВ-" по классификации рейтинговых агентств "Фитч Рейтингс" (Fitch-

Ratings) или "Стандарт энд Пурс" (Standard & Poor's) либо не ниже уровня "Ваа3" по

классификации рейтингового агентства "Мудис Инвесторс Сервис" (Moody's Investors

Service). Такой рейтинг должен быть присвоен как минимум двумя из указанных

рейтинговых агентств;

м) ценные бумаги международных финансовых организаций, включенные в

перечень, утвержденный Федеральной службой по финансовым рынкам;

н) акции иностранных акционерных обществ и облигации иностранных

коммерческих организаций с учетом следующих условий:

- акции (облигации) прошли процедуру листинга на фондовой бирже, включенной

в перечень фондовых бирж, утвержденный Федеральной службой по финансовым

рынкам;

- иностранное государство, в котором учреждено юридическое лицо - эмитент

акций (облигаций), является членом Организации экономического сотрудничества и

развития;

- эмитенту ценных бумаг присвоен рейтинг долгосрочной кредитоспособности не

ниже уровня "ВВВ-" по классификации рейтинговых агентств "Фитч Рейтингс" (Fitch-

Ratings) или "Стандарт энд Пурс" (Standard & Poor's) либо не ниже уровня "Ваа3" по

классификации рейтингового агентства "Мудис Инвесторс Сервис" (Moody's Investors

Service). Такой рейтинг должен быть присвоен как минимум двумя из указанных

рейтинговых агентств;

о) акции (паи, доли) иностранных инвестиционных фондов с учетом следующих

условий:

- иностранный инвестиционный фонд создан в соответствии с законодательством

государства, являющегося членом Организации экономического сотрудничества и

развития, которое регулирует институты коллективного инвестирования;

- акции (паи, доли) иностранного инвестиционного фонда допущены к обращению

на торгах фондовой биржи, включенной в перечень фондовых бирж, утвержденный

Федеральной службой по финансовым рынкам;

47

- активы иностранного инвестиционного фонда, который является индексным

фондом, инвестируются в ценные бумаги иностранных эмитентов в соответствии с

инвестиционным индексом, включенным в перечень, утвержденный Федеральной

службой по финансовым рынкам.

п) объекты недвижимого имущества (нежилые здания, нежилые помещения,

строения и сооружения, находящиеся на территории Российской Федерации и введенные

в эксплуатацию в установленном порядке, земельные участки, занятые указанными

зданиями, строениями и сооружениями).

Структура пенсионных резервов фонда должна соответствовать одновременно

следующим требованиям:

1) доля государственных ценных бумаг субъектов Российской Федерации может

составлять не более 80 процентов пенсионных резервов;

2) доля муниципальных облигаций может составлять не более 80 процентов

пенсионных резервов;

3) доля облигаций российских хозяйственных обществ может составлять не более

80 процентов пенсионных резервов;

4) доля акций российских открытых акционерных обществ может составлять не

более 70 процентов пенсионных резервов;

5) доля ипотечных сертификатов участия может составлять не более 20 процентов

пенсионных резервов, в том числе доля ипотечных сертификатов участия,

удостоверяющих доли в праве общей собственности на ипотечные покрытия,

доверительное управление которыми осуществляется одним управляющим ипотечным

покрытием, - не более 10 процентов пенсионных резервов;

6) доля инвестиционных паев паевых инвестиционных фондов может составлять не

более 70 процентов пенсионных резервов. При этом доля инвестиционных паев закрытых

паевых инвестиционных фондов, не допущенных к торгам российскими организаторами

торговли на рынке ценных бумаг, а также доля инвестиционных паев, предназначенных

для квалифицированных инвесторов, может составлять не более 5 процентов резерва

покрытия пенсионных обязательств фонда, увеличенных на долю страхового резерва в

указанных резервах покрытия пенсионных обязательств;

7) суммарная доля ценных бумаг правительств иностранных государств, ценных

бумаг международных финансовых организаций, акций иностранных акционерных

обществ, облигаций иностранных коммерческих организаций и акций (паев) иностранных

инвестиционных фондов может составлять не более 30 процентов пенсионных резервов;

48

8) доля государственных ценных бумаг Российской Федерации одного выпуска или

государственных ценных бумаг субъектов Российской Федерации одного выпуска может

составлять не более 35 процентов пенсионных резервов;

9) доля ценных бумаг одного эмитента, за исключением государственных ценных

бумаг Российской Федерации, государственных ценных бумаг субъектов Российской

Федерации и акций акционерных инвестиционных фондов, может составлять не более 10

процентов пенсионных резервов;

10) доля акций акционерных инвестиционных фондов и инвестиционных паев

паевых инвестиционных фондов, управление (доверительное управление) которыми

осуществляется одной управляющей компанией, может составлять не более 25 процентов

пенсионных резервов;

11) суммарная доля ценных бумаг, включенных в котировальные списки фондовых

бирж, в которые включаются ценные бумаги, впервые размещаемые путем открытой

подписки или впервые предлагаемые к публичному обращению, а также ценных бумаг, не

включенных в котировальные списки фондовых бирж, за исключением государственных

ценных бумаг Российской Федерации и инвестиционных паев открытых и интервальных

паевых инвестиционных фондов, может составлять не более 40 процентов пенсионных

резервов, в том числе доля ценных бумаг, по которым не зарегистрирован отчет об итогах

выпуска (дополнительного выпуска) или не представлено уведомление в регистрирующий

орган об итогах выпуска (дополнительного выпуска), может составлять не более 15

процентов пенсионных резервов;

12) доля ценных бумаг одного эмитента, являющегося вкладчиком фонда, может

составлять не более 5 процентов пенсионных резервов, за исключением случаев, когда

указанные ценные бумаги включены в котировальный список высшего уровня, то есть в

котировальный список российской фондовой биржи, для включения в который

нормативными правовыми актами федерального органа исполнительной власти по рынку

ценных бумаг установлены максимальные требования;

13) суммарная доля банковских депозитов и депозитных сертификатов российских

банков может составлять не более 80 процентов пенсионных резервов;

14) доля банковских депозитов в одном банке (депозитных сертификатов одного

банка) может составлять не более 25 процентов пенсионных резервов.

15) доля объектов недвижимого имущества может составлять не более 10

процентов пенсионных резервов.

С августа 2009 года были отменены ограничения на включение в объекты

инвестирования акций компаний, относящихся только к котировальному списку А1.

49

Таким образом, в инвестиционный портфель НПФ можно включать акции таких

крупнейших российских компаний, как ОАО "Газпром", ОАО "НК "Роснефть"", ОАО

"Банк ВТБ" и многих других. В результате появилась возможность портфельного

хеджирования рыночных рисков с помощью самого ликвидного фьючерса российского

срочного рынка на индекс РТС (Ri). В итоге возможно вполне корректное сравнение

доходности управления пенсионных накоплений с динамикой российских фондовых

индексов.

В приложении 4 приведена история возникновения и изменения ограничений при

инвестировании как пенсионных резервов, так и обязательных пенсионных накоплений.

Доли наиболее крупных участников рынка негосударственного пенсионного

обеспечения по величине аккумулируемых пенсионных резервов представлены на рис.

3.1.

ГАЗФОНД

Благосостояние

Ханты-

Мансийский

Электроэнерге

тики

Транснефть

ЛУКОЙЛ-

ГАРАНТ

Телеком-Союз

НЕФТЕГАРАНТ

Норильский

никель

СтальФонд

Рис. 3.1. Доли рынка негосударственного пенсионного обеспечения по десяти

крупнейшим НПФ России в 2008г.

Доли наиболее крупных управляющих активами негосударственного пенсионного

обеспечения по величине аккумулируемых пенсионных резервов представлены на рис.3.2.

50

Лидер

Трансфингруп

Тринфико

КапиталЪ

Промышленные

традиции

Регион Эссет

Менеджмент

ЮграФинанс

РН – траст

Тройка Диалог

Интерфинанс

Рис. 3.2. Управляющие компании на российском рынке негосударственного

пенсионного обеспечения в 2008г.

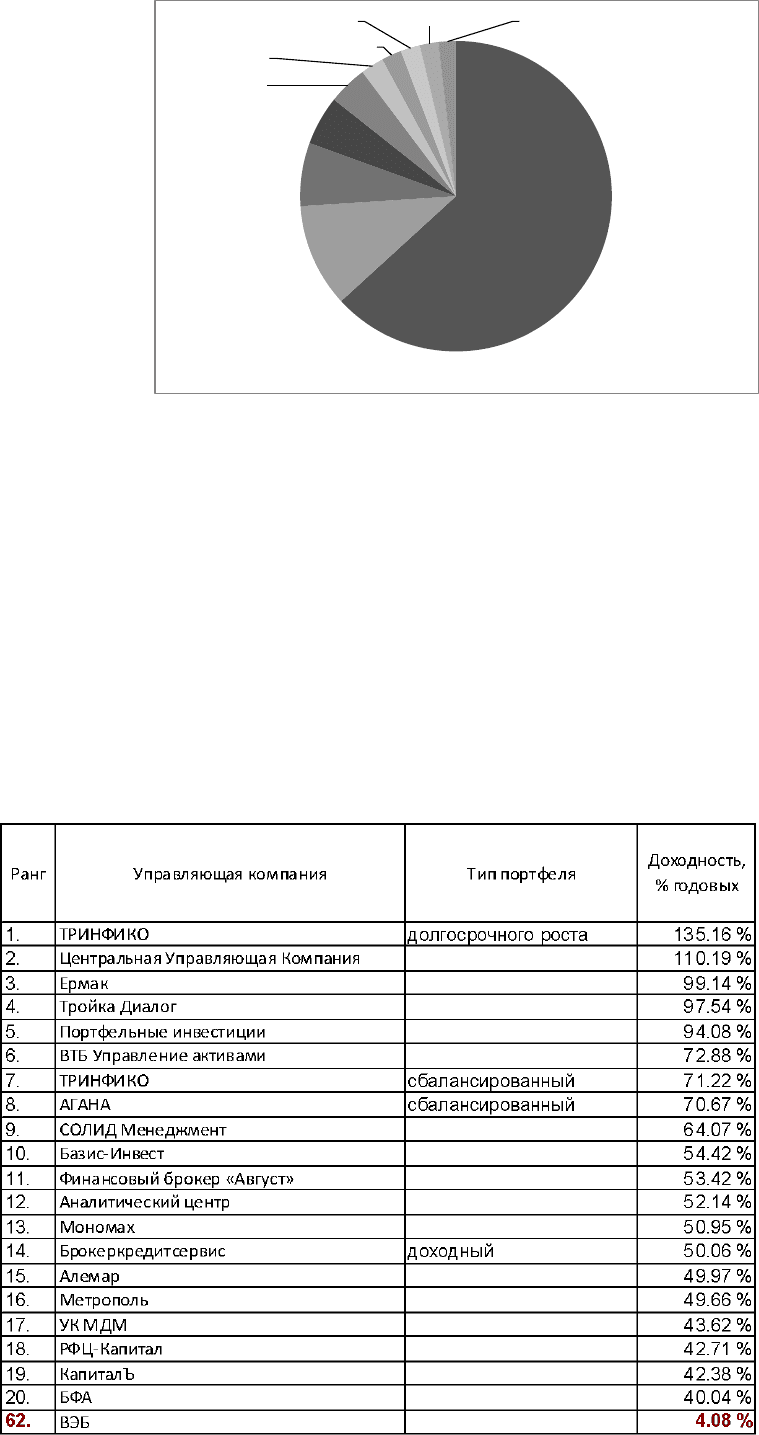

Доходность управления активами негосударственных пенсионных фондов зависит от

массы внешних и внутренних факторов. В таблице 3.3. представлены лучшие результаты

управления пенсионными накоплениями [16] за первые 9 месяцев 2009 г в сравнении с

государственной управляющей компанией (ГУК).

Таблица 3.3.

Доходность управляющих компаний по управлению средствами

пенсионных накоплений за первые 9 месяцев 2009 г.