Финогенова Ю.Ю. Пенсионное страхование

Подождите немного. Документ загружается.

31

2.3. Основы формирования корпоративных пенсионных программ

Правила, по которым будут осуществляться взносы и выплаты из НПФ называются –

пенсионные схемы.

Пенсионная схема - совокупность условий, определяющих порядок уплаты

пенсионных взносов и выплаты негосударственных пенсий.

По своей сути пенсионная схема (или пенсионный план) есть система

взаимоотношений между тремя субъектами вкладчик – фонд – участник.

Различают схемы:

с установленными выплатами;

с установленными взносами.

Эти базовые пенсионные схемы имеют существенные отличия в правовом и

налоговом регулировании. Это имеет не только исторические корни, но и глубокий

экономический смысл.

Схемы с установленными взносами.

В схемах с установленными взносами (DC) работодатель или иное лицо берет на

себя обязательство по уплате взносов, которые можно (нужно) установить с самого

начала, и не более того. Работодатель не берет на себя обязательства по определенному

размеру и индексации пенсии. Он не знает, сколько будет пенсия составлять процентов от

последней заработной платы работника, и не гарантирует, что работник со стажем 25 лет

будет получать больше работника со стажем 10 лет. Эта схема может быть доведена до

полного снятия рисков с работодателя и фонда (примеры: Чили, США).

Провалы в инвестиционном доходе могут отражаться в виде уменьшении пенсий, а

таблица смертности в расчетах не участвует (даже в пожизненных схемах). В силу

указанных особенностей (изначальной определенности обязательств работодателя и

безрисковости для фонда) эта схема становится все более популярной в мире. Правда, она

подается как наиболее выгодная и для работника, которому зачастую в рамках данной

схемы дается право выбора инвестиционного портфеля и объясняется, что он получит все

свои деньги сполна, а не будет делиться ими с другими (отсутствие страхования).

Пенсионные схемы с установленными взносами варьируют в зависимости от того,

какова форма поступления средств в НПФ. При таком подходе выделяются:

схемы, предусматривающие выплаты работниками или работодателями

отчислений в НПФ в абсолютных или относительных процентах от заработной платы или

минимального размера пенсии в стране;

схемы, основанные на системе участия работников в прибылях фирмы;

32

схемы, которые построены с учетом того, что предприятия-вкладчики

«доплачивают» к пенсии своим работникам, дотируя пенсионные отчисления участников

фонда по определенной шкале, установленной в процентном отношении к размеру

взносов.

К наиболее распространенным следует отнести накопительные схемы, по которым

участники фонда отчисляют в НПФ суммы, строго определенные в абсолютном или

относительном размерах (например, в процентах к заработной плате).

Предприятия, где рабочие и служащие участвуют в прибылях, денежные платежи

могут дополняться аккумуляцией в виде акций предприятии, передаваемых

работодателями в НПФ для выплаты работникам после выхода на пенсию.

Немаловажное значение при использовании пенсионных схем с установленными

взносами имеет временной порядок их уплаты.

В реальной практике аккумулирования пенсионных платежей по времени уплаты

выделяются:

единовременные взносы;

периодические;

по усмотрению вкладчика.

В этом особенно отчетливо прослеживается гибкий характер негосударственной

системы. НПФ, применяя свободную но времени форму платежей вкладчиков, учитывают

их экономическое положение, платежеспособность и интересы, которые чаще всего

связаны с поступлениями выручки и других доходов.

В настоящее время вкладчики – физические лица отдают предпочтение схеме с

установленными взносами.

Во-первых, объясняется это простотой расчета пенсионных резервов, так как схема с

установленными выплатами требует качественной, достоверной, а следовательно,

трудоемкой и дорогостоящей демографической информации.

Во-вторых, опасность: чем длиннее временной период, тем больше представляет

собой инфляция и связанное с ней обесценение денежных выплат. В современных

условиях инвестирование пенсионных накоплений ненадежно и возможности НПФ по

капитализации пенсионных накоплений ограничены.

В-третьих, простота и доступность в понимании клиентами фонда механизма

наращивания средств.

Схемы с установленными выплатами.

Вкладчики-работодатели, у которых на предприятиях реализуются серьезные

социальные программы, отдают предпочтение схемам с установленными выплатами.

33

Схемы с установленными выплатами (DB) строятся по иным правилам. В

соответствии с ними работнику гарантируется пенсия, рассчитываемая по утвержденному

алгоритму с учетом стажа работы, заработной платы, возраста и других параметров.

Отдельно устанавливаются правила индексации пенсии. Вкладчик несет ответственность

перед участниками за размер пенсии наряду с фондом, в связи с чем размер его текущих

взносов может быть увеличен или уменьшен в зависимости от фактического положения

дел в фонде (соответствия пенсионного резерва пенсионным обязательствам).

Очевидно, что данная пенсия является социально более значимой, так как дает

большие гарантии социальной защиты старости и устанавливает неограниченную

ответственность работодателя. В условиях нестабильности финансовых рынков и риска

резкого увеличения продолжительности жизни учреждение таких схем для работодателя

может быть рискованно и должно четко просчитываться.

Кроме того, по требованиям бухгалтерского учета на Западе (и проектов у нас),

пенсионные обязательства работодателя отражаются в виде задолженности в его балансе.

При реализации DB-схемы проводится регулярное актуарное оценивание, после чего

устанавливаются новые (очередные) тарифы текущих взносов. Причем за счет этих

тарифов (при неблагоприятном развитии событий) происходит ликвидация

инвестиционных и демографических просчетов. Единственным утешением может быть то,

что в отличие от DC-схем здесь возможно уменьшение тарифов при благоприятном (для

работодателя) стечении обстоятельств (высокий инвестиционный доход и высокая

смертность).

При использовании пенсионных схем с определенными выплатами НПФ берет на

себя обязательство заранее определенной выплаты. Технология в рассматриваемом случае

строится с таким расчетом, чтобы клиент мог выбрать из предлагаемых ему нескольких

схем, различающихся размером платежей, сроками и уровнем пенсии.

В конечном счете, если потенциальный клиент и фонд придут к принципиальному

согласию, клиент исходя из удовлетворяющих его сроков и размеров выплат получает

возможность избрать сумму взносов и период накопления. Размер будущей пенсии

участника фонда устанавливается в процентах от заработной платы или другого

минимального «пенсионного тарифа».

На Западе в большинстве пенсионных схем размер выплат зависит от последней

зарплаты, а не от средней взвешенной на протяжении всего срока службы. Объяснение

этому следует искать в естественном желании участника фонда сохранить уровень своего

дохода и благосостояния после того, как он достигнет пенсионного возраста, за

фиксированного в договоре, и получит право на получение пенсии.

34

Пенсионная схема с установленными твердыми выплатами возможна на и требует

большей взаимной ответственности вкладчика и НПФ. Вкладчик обязан строго выполнять

свои обязательства по уплате взносов в соответствии с условиями заключенного договора,

a НПФ в свою очередь, выплачивать участнику фонда пенсию, размер которой зависит от

степени выполнения условий договора. Существенное отличие схемы с установленным

размером пенсии от пенсионной схемы с установленным размером взносов заключается в

том, что размер пенсии зависит только от суммы, которую вкладчик накопит.

Одним из значимых критериев классификации пенсионных схем является метод

финансирования. По этому критерию все используемые пенсионные схемы

подразделяются на два типа:

распределительные;

накопительные.

Для первых, как уже было отмечено, финансирование пенсионных выплат

осуществляется из текущих поступлений без образования резерва (фондирования).

Для, для накопительных – взносы и поступления предварительно накапливаются для

создания необходимого и достаточного резерва для выплаты пенсий.

Негосударственные пенсионные фонды, как правило, применяют накопительные

пенсионные схемы.

В отдельных случаях, когда это по некоторым соображениям экономически и

социально целесообразно, НПФ сочетают распределительные и накопительные схемы.

Последние ставят размер пенсионных выплат в зависимость от количества участников и

общей суммы поступлений взносов в НПФ, а также от приращения взносов на

индивидуальных счетах участников фонда в результате инвестирования пенсионных

резервов.

Схемы также бывают:

с выплатой негосударственных пенсий пожизненно и до исчерпания средств на

пенсионном счете, но не менее 5 лет.

с наследованием и без наследования.

2.4. Структура типовых корпоративных пенсионных программ и особенности

налогообложения.

При заключении договора о негосударственном пенсионном обеспечении каждая из

сторон договора выполняет соответствующие функции.

Предприятие – вкладчик:

35

Определяет категории работников, в чью пользу будет осуществляться НПО на

предприятии (участники);

Предоставляет данные в НПФ о количестве работников и половозрастном составе

работников;

Определяет пенсионную схему;

Разрабатывает условия Положения о НПО работников.

Негосударственный пенсионный фонд:

Проводит предварительную оценку стоимости пенсионных программ для

предприятия-вкладчика;

Участвует в разработке внутреннего Положения предприятия о негосударственном

пенсионном обеспечении;

Проводит консультации по вопросам негосударственного пенсионного

обеспечения.

Финансирование осуществляется либо за счет средств предприятия (на солидарные

пенсионные счета (СПС) или на именные пенсионные счета (ИПС). Взносы могут делать

как предприятие и работник одновременно (долевое финансирование, деньги попадают на

солидарные пенсионные счета (СПС)), так и исключительно за счет средств работника на

именные пенсионные счета (ИПС).

Солидарные (СПС) и именные пенсионные счета (ИПС). Работодатель (вкладчик) в

зависимости от схемы по условиям договора может:

распределять средства на именных пенсионных счетах участников без заведении

своего солидарного пенсионного счета;

аккумулировать собственные взносы на солидарном пенсионном счете и по заранее

определенным для участников правилам регулярно распределяет средства солидарного

пенсионного счета на именные пенсионные счета.

Работник (участник) может иметь несколько именных пенсионных счетов под

разные схемы, работодатель – может иметь только один солидарным пенсионный счет.

До наступления пенсионных оснований все накопления на именных пенсионных

счетах могут быть по требованию участника востребованы в виде выкупных сумм без

потерь в объеме взносов и наследуются в этом же объеме.

Выкупная сумма – это средства, выплачиваемые фондом вкладчику или участнику

либо переводимые в другой фонд при расторжении пенсионного договора в соответствии

с пенсионными правилами фонда [4].

При расторжении договора в период пенсионных выплат, выкупная сумма

выплачивается при условии заключения договора по схеме с выплатой пенсии в течение

36

определенного ряда лет. В этом случае размер выкупной суммы определяется правилами

НПФ и будет равен остатку средств на именном пенсионном счете Участника с учетом

выплаченных пенсий. При пожизненной схеме выкупная сумма не выплачивается.

При расторжении договора с выкупной суммы удерживается подоходный налог, если

с момента заключения договора до момента расторжения прошло меньше 5 лет. Если

договор расторгается при прошествии более 5 лет, то подоходный налог не удерживается.

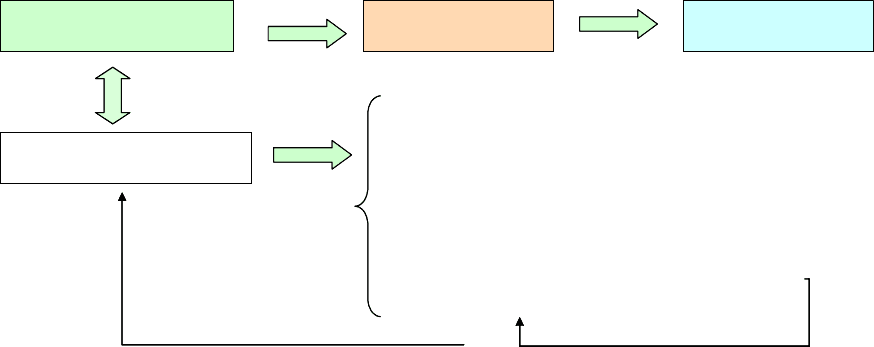

Порядок взаимодействие фонда и организации представлен на рис. 2.7.

Рис. 2.7. Схема взаимодействия НПФ и предприятия

Выкупных сумм для участника или его наследника с солидарного пенсионного счета

работодателя не возникает.

После того, как в НПФ поступят пенсионные взносы из них будут сформированы

пенсионные резервы, которые затем передаются на основе договора доверительного

управления в специализированную управляющую компанию (УК). В настоящее время

НПФ могут так же самостоятельно инвестировать пенсионные резервы, однако, в

достаточно ограниченный перечень разрешенных направлений инвестирования.

Управляющая компания - коммерческая организация, имеющая лицензию на

осуществление деятельности по управлению инвестиционными фондами, паевыми

инвестиционными фондами и негосударственными пенсионными фондами.

Пенсионная программа предприятия - совокупность мероприятий и нормативных

положений, определяющих порядок взаимодействия администрации предприятия с НПФ,

Предприятие

П р е д п р и я т и е

НПФ

Н П Ф

УК

УК

Работники

Пенсионные

взносы

СПС (солидарные

счета)

ИПС

(индивидуальные

счета)

Инвестирование

пенсионных

активов, прирост

капитала

% инвестиционного дохода

Договор

Негосударственная пенсия

Трехсторонний

Договор

Предприятие

П р е д п р и я т и е

НПФ

Н П Ф

УК

УК

Работники

Пенсионные

взносы

СПС (солидарные

счета)

ИПС

(индивидуальные

счета)

Инвестирование

пенсионных

активов, прирост

капитала

% инвестиционного дохода

Договор

Негосударственная пенсия

Трехсторонний

Договор

37

профсоюзом и трудовым коллективом с целью построения сбалансированной системы

формирования и выплаты негосударственных пенсий работникам предприятия. Пример

построения корпоративной пенсионной программы – приведен в приложении 1.

Работодатель определяет правила назначения пенсий в пенсионной программе,

правила выхода сотрудников из программы, правила назначения и размеры целевых и

благотворительных выплат.

НПФ самостоятельно или с привлечением специализированных управляющих

компаний осуществляет инвестирование пенсионных резервов с обязательной

гарантированной доходностью.

Также фонд может выступать прямым инвестором программ развития предприятия-

вкладчика, в этом случае эффективность пенсионных программ предприятия в прямую

становится зависимой от эффективности работы предприятия.

Инвестиционный доход (в размере ставки рефинансирования ЦБ), полученный при

размещении пенсионных резервов, не облагается налогом на прибыль.

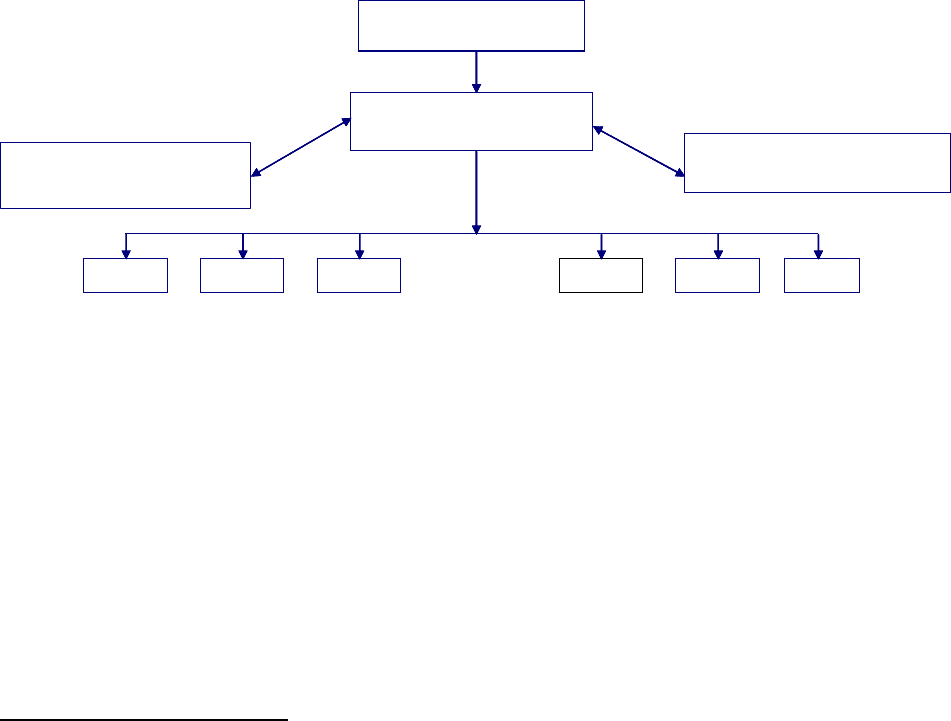

Пример взаимодействия НПФ и предприятия в рамках договоров

негосударственного пенсионного обеспечения представлена на рис. 2.8.

Рис. 2.8. Пример взаимодействия предприятия- вкладчика и НПФ

4

.

А. Вкладчик перечисляет пенсионные взносы на именные пенсионные счета

Участников (работников Вкладчика) в Фонд.

Пенсионные взносы предприятия по договору негосударственного пенсионного

обеспечения включаются в расходы на оплату труда в пределах 12% ФОТ в соответствии

со ст. 255 Налогового Кодекса РФ.

Налоговая льгота предоставляется при условии перечисления взносов на именные

пенсионные счета и осуществлении выплат негосударственных пенсий в течение не менее

4

Использовались данные НПФ «Норильский никель»

Вкладчик –

юридическое лицо

НПФ

Управляющая компания

Управляющая компания

ИПС 1 ИПС 1 ИПС 1 ИПС 2 ИПС 2 ИПС 2

А

В

В

А

С

С

Вкладчик –

юридическое лицо

НПФ

Управляющая компания

Управляющая компания

ИПС 1 ИПС 1 ИПС 1 ИПС 2 ИПС 2 ИПС 2

А

В

В

А

С

С

38

5 лет, до исчерпания средств на именных пенсионных счетах или пожизненно. Более

подробно налогообложение пенсионных взносов и выплат представлено в таблице 1.

В. Фонд размещает сформированные пенсионные резервы, получает

инвестиционный доход и распределяет его на именные пенсионные счета участников.

Доходность инвестиций НПФ выше доходности страховых или инвестиционных

компаний, так как НПФ уплачивает налог на прибыль только с доходов, превышающих

ставку рефинансирования ЦБ РФ.

С. Фонд открывает именные пенсионные счета участникам:

ИПС 1. Именные пенсионные счета для выплаты негосударственных пенсий

участникам (пожизненно или до исчерпания средств на именных пенсионных счетах, но

не менее 5 лет).

ИПС 2. Именные пенсионные счета участников в накопительном периоде до

наступления пенсионных оснований (под целевые программы для молодых работников,

топ-менеджеров и т.д.).

С целью стимулирования развития негосударственного пенсионного страхования в

РФ существует ряд налоговых льгот для работодателей внедривших у себя корпоративные

пенсионные программы. В таблице 2.4 приведѐн краткий обзор по особенностям

налогообложения взносов и выплат.

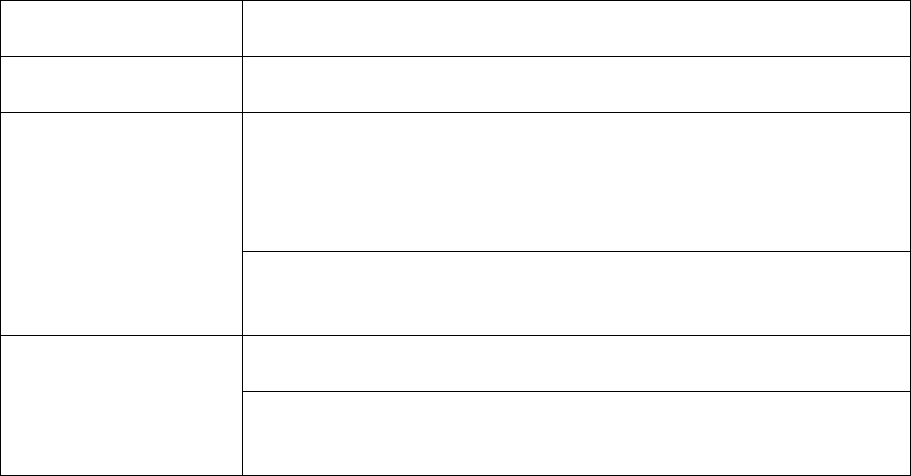

Таблица 2.4

Налогообложение в системе негосударственного пенсионного обеспечения

Наименование

налога

Особенности налогообложения

НДС

Вкладчик не несет налоговой нагрузки по НДС

(подп. 7, п. 3, ст. 149 НК РФ)

Налог на прибыль

Предприятие имеет право включить пенсионные взносы в

себестоимость

(в составе расходов на оплату труда) в пределах 12 % от

общего фонда оплаты труда, уменьшив тем самым налог на

прибыль (ст. 255 НК РФ)

Инвестиционный доход фонда, увеличивающий пенсионные

накопления Вкладчика, не облагается налогом на прибыль в

пределах ставки рефинансирования ЦБ РФ (ст. 295 НК РФ)

НДФЛ

Пенсионные взносы предприятия не облагаются налогом

на доходы физических лиц (п. 1, ст. 213.1 НК РФ)

Пенсионные выплаты облагаются налогом на доходы

физических лиц (п. 1, ст. 213.1 НК РФ) в части,

сформированной за счет взносов работодателя

Финансирование пенсионной программы может строиться на принципах

различного сочетания взносов работодателя и работников. Отметим, что в России первым

39

вариантом корпоративных пенсионных программ были программы с финансированием

исключительно за счет работодателя. Начиная с 2001-2002 гг. стал повышаться интерес к

пенсионным программам с совместным финансированием и началась их практическая

реализация (см. приложение 2).

По результатам исследования, проведенного Ассоциацией менеджеров, в 53,5%

корпоративных пенсионных программ практикуется совместное внесение взносов (в

равных или неравных долях), а в 39,3% – пенсионные взносы вносятся только

работодателем [14].

Взносы работодателя на финансирование корпоративной пенсионной программы в

ныне действующих программах могут осуществляться различным образом:

в фиксированном размере, не зависящем от взноса работника (при этом размер

взносов может выражаться как в твердой сумме, так и в процентах к размеру фонда

оплаты труда);

в размере, каким-либо образом связанном с суммарным размером взносов

работников.

Средства, формирующие пенсионные накопления конкретного работника за счет

взносов компании, перечисляются на счет работника также в разных формах:

в виде фиксированного взноса;

в виде взноса, зависящего от параметров, не связанных с взносом работника

(прежде всего, от стажа работы в компании и его должностного положения);

в виде взноса, который устанавливается в нормативных документах компании, и

связан с размером взносов самого работника. При этом соотношение взносов работника и

взносов компании может также зависеть от таких факторов, например, как должность,

период, оставшийся до выхода на пенсию, и т.д.

Взносы работника могут осуществляться и учитываться:

в рамках общего договора работодателя с НПФ;

в форме предоставления работником работодателю права перечисления взносов из

начисленной заработной платы (на основании трудового договора или отдельного

поручения);

в форме отдельного договора работника с НПФ (внесение взносов по этому

договору самим работником и раздельный учет в НПФ взносов работника и взносов

работодателя).

В плане развития совместного финансирования корпоративной пенсионной

программы за счет взносов работодателя и работника наиболее популярными в настоящее

40

время являются первые два способа финансирования: перечисления в процессе выплаты

заработной платы.

Это связано с тем, что существующие предложения по введению налогового вычета

на величину взносов работника в негосударственный пенсионный фонд построены на

возможности предоставления такого вычета работодателем (аналогично предоставлению

стандартного вычета по налогу на доходы физических лиц). Это существенно упрощает

администрирование такого вычета именно в случае внесения пенсионных взносов из

начисленной заработной платы.

На основании исследования, проведенного Ассоциацией российских менеджеров в

2008г. почти две трети исследованных компаний (64,3%) затрачивают на финансирование

собственной пенсионной программы менее 5% от фонда оплаты труда, хотя

установленные налоговые льготы позволяют относить на расходы, снижающие базу по

налогу на прибыль, до 12% от фонда оплаты труда. В полной мере используют

предоставленную льготу только 7% опрошенных компаний [14].

Контрольные вопросы:

1. В чем различие между государственным пенсионным обеспечением и государственным

пенсионным страхованием?

2. Охарактеризуйте систему обязательного пенсионного страхования в РФ. Какие

принципы лежат в основе формирования страховой и накопительной частей пенсии?

3. Какова цель системы софинансирования пенсий в РФ?

4. Назначение и сущность негосударственных пенсионных фондов?

5. Опишите роль управляющих компаний и негосударственных пенсионных фондов в

отношении управления обязательными пенсионными накоплениями граждан в РФ?

6. Каково назначение корпоративных пенсионных программ?

7. Что такое пенсионная схема? Назовите разновидности пенсионных схем?

8. Охарактеризуйте особенности налогообложения корпоративных пенсионных программ?

9. Каково назначение солидарных и индивидуальных пенсионных счетов в рамках схемы

негосударственного пенсионного обеспечения?

10. Опишите структуру типовой программы негосударственного пенсионного

обеспечения?