Эддоус М., Стэнсфилд Р. Методы принятия решений

Подождите немного. Документ загружается.

Ответы авторов моделей на экзаменационные

вопросы

565

Одна из четырех введенных нами предпосылок заключалось в

том,

что генеральные

совокупности, лежащие в основе выборок, распределены нормально. В соответствии с

формулировкой вопроса применение любого критерия, не предполагающего кон-

кретного распределения элементов совокупности, не требует принятия данной

предпосылки.

Каждая из выборок содержит одно значение, которюе является нетипичным. Так в

выборке показателей норм выработки при старой

структуре

заработной платы имеется

значение

81,

которое почти на 20% превышает все остальные. В выборке показателей

норм выработки при новой структуре заработной платы есть значение 26, которое почти на

20%

ниже

остальных.

На

основе этого

факта

можно

предположить,

что

исходные генераль-

ные совокупности не подчиняются нормальному закону распределения. Указанные

значения оказывают большое влияние на выборочные средние, а через стандартные

отклонения отрицательно воздействуют и на чувствительность t-критерия.

566

МАТЕМАТИЧЕСКИЕ ФОРМУЛЫ

Глава 1

Правило сложения вероятностей

Р(А или В или их совместного появления) = Р(А) + Р(В) - Р(А и В).

Правило сложения вероятностей для взаимоисключающих событий

Р(АилиВ) = Р(А) + Р(В).

Правило умножения вероятностей

Р(А и В) = Р(А)Р(В при условии наступления А).

Правило умножения вероятностей для независимых событий

Р(А и В) = Р(А)Р(В).

Формула Байеса

nz-A п\ Р(А и В)

Р(А при условии наступления В) = ' —

Математическое ожидание

Е(г) = ^ рг.

Число перестановок

"Рг=, "'..;• гдеп! =пх(п-1)х (п-2)х...х2х 1

(п - 1)!

причем О! = 1.

п!

"С,

' r!(n-r)l'

Математические формулы

567

Глава 2

Математическое

ожидание дискретного

распределения вероятностей

Е(г)

=

X

г

Р(г).

Дисперсия дискретного распределения вероятностей

a^

=

Y. Mr) - (E(r))l

Стандартное отклонение для

дискретного

распределения вероятностей

о =

V

][;

г'Р(г)

- (Е(г))^

Биномиальное распределение вероятностей

Р(г успехов в п испытаниях) =

"С^

р' q" "

"^

, г = 0,1,2, ..., п

Математическое

ожидание

для

биномиального

распределения

Математическое ожидание числа успехов

—

пр,

Математическое ожидание доли успехов

—

р.

Стандартное отклонение для

биномиального

распределения

Стандартное отклонение числа успехов =

V

npq.

Стандартное отклонение доли успехов = ч •".

Распределение Пуассона

Р(г успехов /

единичный

интервал)

= —г

е""", г =

О,

1, 2

где m

—

среднее число успехов, приходящееся на единичный интервал.

Математическое ожидание

и

стандартное отклонение распределения Пуассона

Математическое ожидание Е(г) = т;

Стандартное отклонение а = >Гт.

Нормальное распределение

Значения х нормальной случайной величины имеют среднее значение ц и

стандартное отклонение ст.

Значения г стандартной нормальной случайной величины имеют среднее

значение

О

и стандартное отклонение 1.

X

- ц

ст

Сочетания независимых нормальных случайных величин

Пусть

X

и у

—

независимые случайные величины, имеющие нормальное

распределение. Если z = х ± у, то z также нормально распределена

с параметрами

568 Математические

формулы

Если

Z

= ах, где а

—

константа, то

Глава 4

Выборочное распределение

выборочного

среднего

Е(х) = ц.

X

= ц

—

несмещенная оценка.

л/

(N - п) о''

(N-l)n

SEj = -г= при больших значениях N.

Выборочное распределение выборочной дисперсии

Ш^)

li_

ilLnil^;

(N- 1) n

or = ., ^

—

s

—

несмещенная оценка,

N (n - 1)

где

s2 =

I(x-x)'

о =

—

s при больших значениях N;

(n - 1)

СП s a

Стандартное нормальное распределение

выборочного

среднего

<г известно, генеральная совокупность имеет нормальное распределение

X - Ц X - U

'" SE; "^TVT*

t

—

распределение выборочного среднего

о неизвестно, гекер1альная совокупность нормально распределена

t = —7г^ - -х—г-= . I /" с (п - 1) степенями свободы.

g£_

с /vn s/V n - 1

Распределение х выборочной дисперсии

Математические формулы

'^69

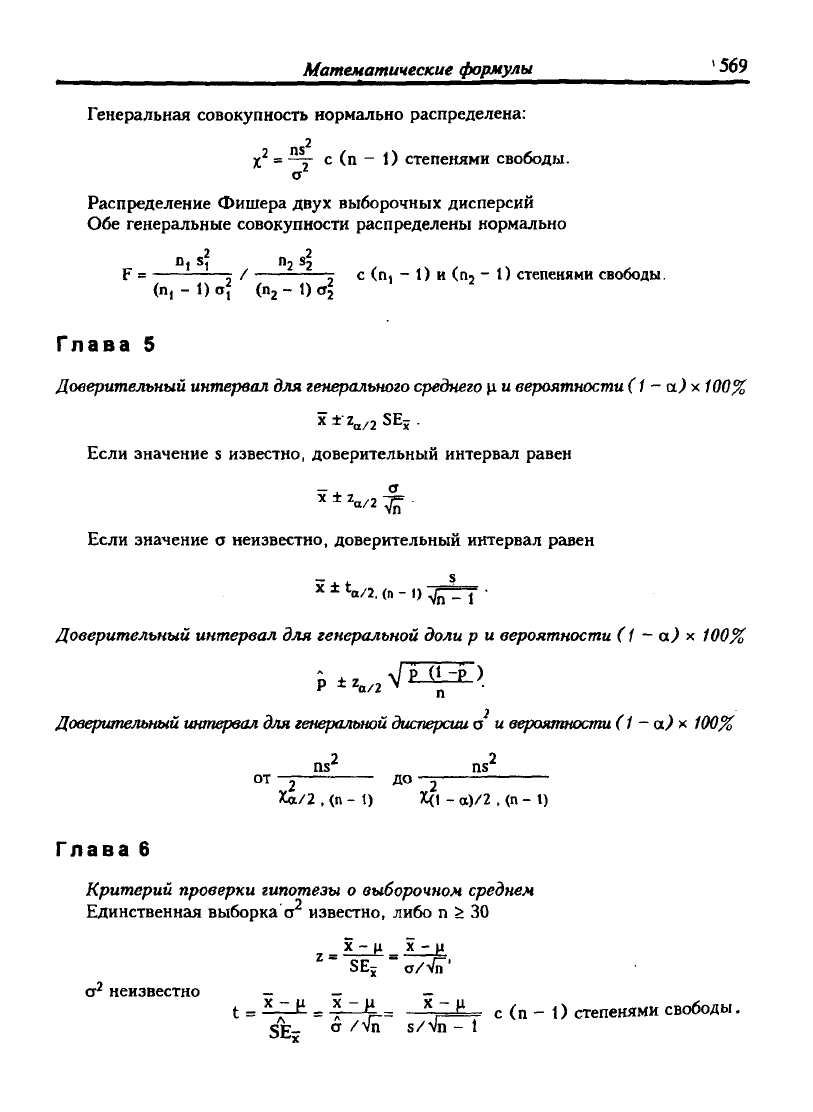

Генеральная совокупность нормально распределена:

2

Х^

=

^^ с (п - 1) степенями свободы.

Распределение Фишера двух выборочных дисперсий

Обе генеральные совокупности распределены нормально

2 2

—2 / -z с (n, - 1) и (п2 - 1) степенями свободы.

(п,

- 1) а\ (П2 - 1) Oj

Глава 5

Доверительный

интервал для

генерального среднего

ц и

вероятности

(1 - а)у-100%

Если значение s известно, доверительный интервал равен

Если значение о неизвестно, доверительный интервал равен

^±W2.(n-i);^^-

Доверительный интервал для генеральной доли р и вероятности (1 - а) х 100%

Р ^ ^а/2 ' „

Доверительный интервал

для

генеральной дисперсии

а и

вероятности

(1 -а)х

100%

2 2

ns ns

от "2 до

•

2

Ха/2

, (п

- 1)

Х{1

- а)/2

. (п

- 1)

Глава 6

Критерий проверки гипотезы о

выборочном

среднем

Единственная выборка сг известно, либо п > 30

_ X - ц X - ц

t

=

^^-:г^ = ^—1= ^, ^ с (п - 1) степенями свободы.

SE-

<J /'^п s/Vn - 1

570 Математические формулы

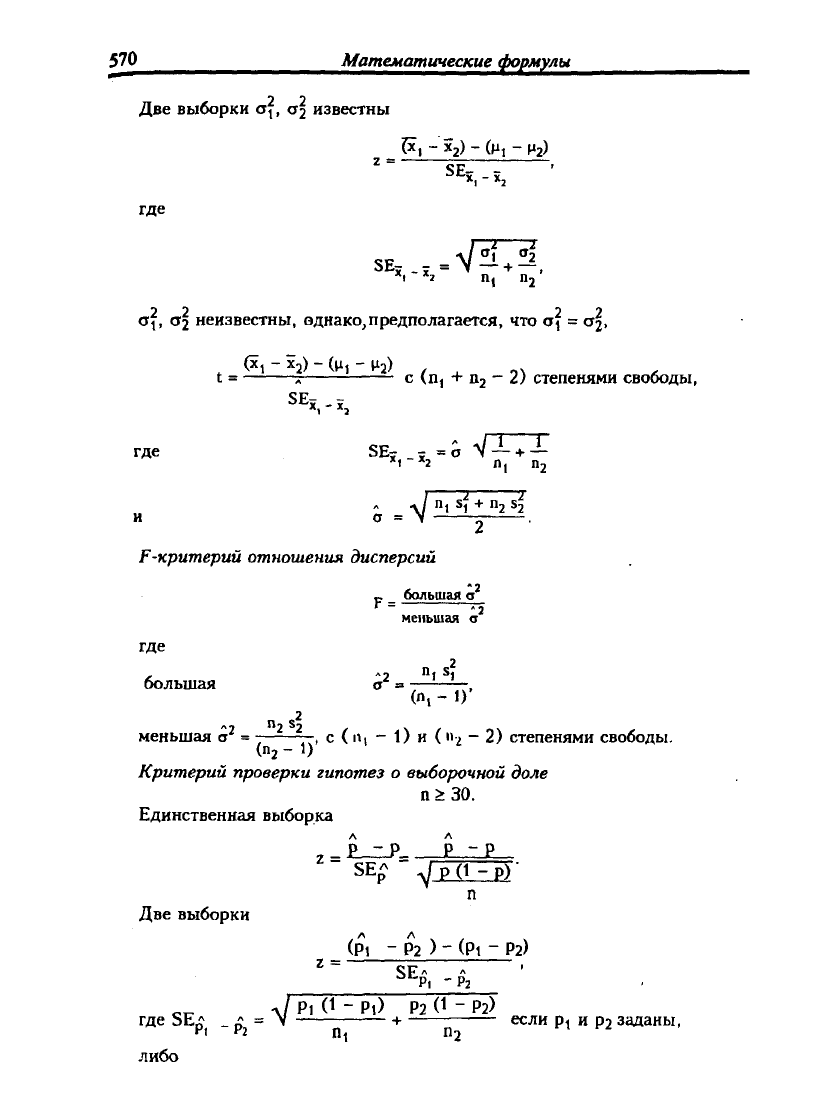

1 1

Две выборки а\, аз известны

_ ^1 - Ъ) -

Ь^1

- Иг)

л,

»j

где

SEv-,.

of, 02 неизвестны, однако,предполагается, что щ = 02,

(^1 - х^) - (Hi -

V-2)

f ^ п\ <

t = J С (n, + П2 - 2) степенями свободы,

где SE; J =о V —+ —

"1 ~ "2 П, П2

И О = V 2

F-критерий отношения дисперсий

*

2

_ большая а

F

=

^

меньшая а

где

большая

(п,

- 1)'

меньшая о = —, с ( и, - 1) и (112 ~ 2) степенями свободы.

("2 - 1)

Критерий проверки гипотез о выборочной доле

п>30.

Единственная выборка

л л

,-Р -Р- Р -Е_

n

Две выборки

(Pl - Р2 ) - (Pt - Р2)

^S -Р2

__ ^/ Pl (1 - Pl) Р2 О - Р2)

где SE,c _ ,? = V + если р, и

Р|

Р2 п, Пт '^'

. , Р2 заданы,

П2

либо

Математические

формулы

571

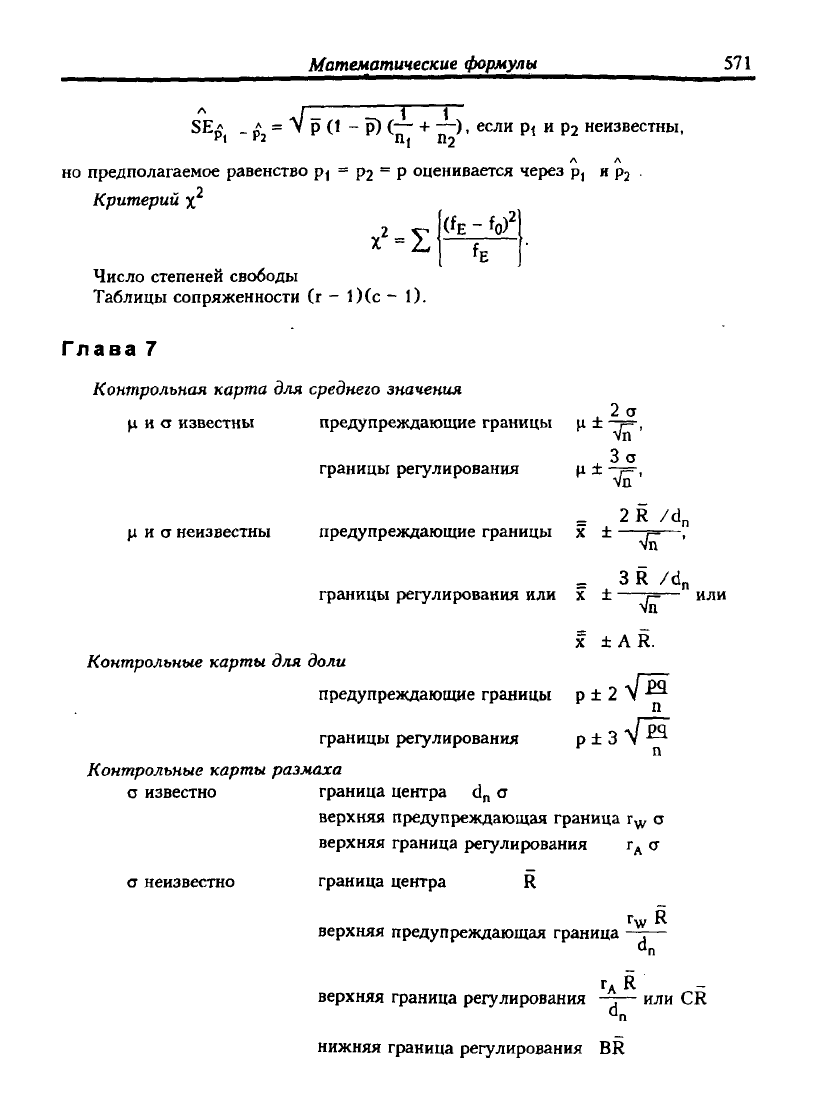

л Г2 i ]

5Ел _п = УРО -р) (— + —). если о, и Р2 неизвестны,

л л

но предполагаемое равенство Pt = Р2 ~ Р оценивается черюз р, и

Р2

.

Критерий

X

Х^

=

1

ОЕ

-

fo)'

fp

Число степеней свободы

Таблицы сопряженности (г - 1)(с - 1).

Глава 7

Контрольная карта для среднего значения

ц и с известны

ц и а неизвестны

предупреждающие границы ц ±

границы регулирования

2а

ли"'

vn

предупреждающие границы х ±

границы р>егулирования или х ±

2R /dn

3R /d„

Контрольные карты для доли

V5"

X ± AR.

или

предупреждающие границы р ± 2 у "

границы регулирования

Контрольные карты размаха

граница центра d^ а

р±3

>/£а

а известно

верхняя предупреждающая граница г^ о

верхняя граница регулирования Гд ст

а неизвестно

граница центра R

W

верхняя предупреждающая граница —г

rwR

••AR

верхняя граница регулирования

—j—

или CR

нижняя граница регулирования BR

572 Математические

формулы

Глава

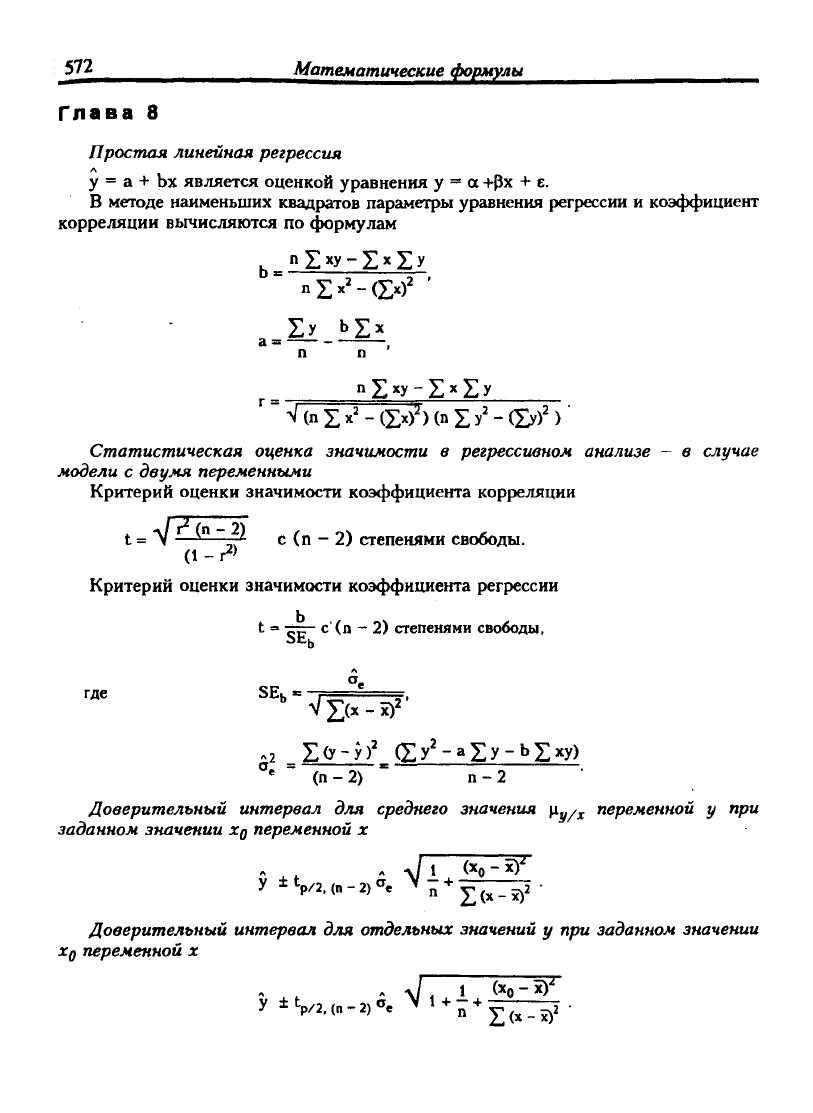

8

Простая линейная регрессия

Л

у = а + Ьх является оценкой уравнения у = а +рх + е.

В методе наименьших квадратов параметры уравнения регр)ессии и коэффициент

корреляции вычисляются по формулам

1У

Ь^Х

а

=

^ ,

п п

Статистическая оценка значимости в регрессивном анализе - в случае

модели с двумя переменными

Критерий оценки значимости коэффициента корреляции

t

=

V —' ~ / с (п - 2) степенями свободы.

(1-г2>

Критерий оценки значимости коэффициента регрессии

t

=

-ir:- c'(n - 2) степенями свободы,

SEb

где SE,

"• ~ (n-2) " n-2

Доверительный интервал для среднего значения \i.y/x переменной у при

заданном значении хд переменной х

Доверительный интервал для отдельных значений у при заданном значении

Хд переменной х

->

^. - лГ, 1

<^о-^^

Математические

формулы

573

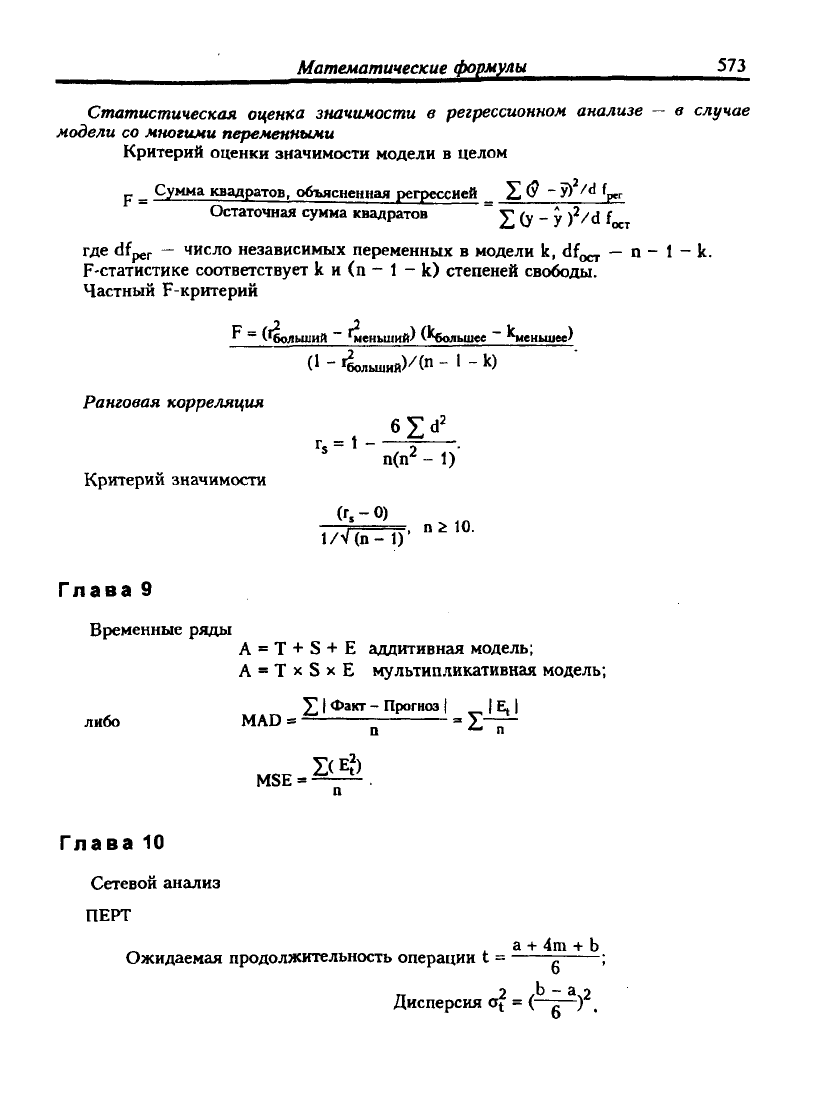

Статистическая оценка значимости в регрессионном анализе

—

в случае

модели со многими переменными

Критерий оценки значимости модели в целом

Р _ Сумма квадратов, объясненная регрессией И^

-У> ''^^ptr

Остаточная сумма квадратов ~y(y-y)''/df

где dfper

—

число независимых переменных в модели к, dfo^

—

п - 1 - к.

F-статистике соответствует к и (п - 1 - к) степеней свободы.

Частный Р-критерий

** ~

('больший

~ "меньший) У*^большее ~ '^icHiJiiee/

(1 - 4лыиий)/(П -'-!')

Ранговая корреляция

Критерий значимости

1 -

6ld

п(п2 - 1)

(г,-0)

1/V(n-

1)'

ni 10.

Глава 9

Временные ряды

А = Т + S + Е аддитивная модель;

А = Т

X

S

X

Е мультипликативная модель;

V

I

Факт - Прогноз

I

I Е,

I

либо MAD

=

— = "£—-

Глава 10

Сетевой анализ

ПЕРТ

„ ^ а + 4т + b

Ожидаемая продолжительность операции t = ^ ;

гт

2 /Ь - а^2

Дисперсия a^ = (—^—) ,

574 Математические формулы

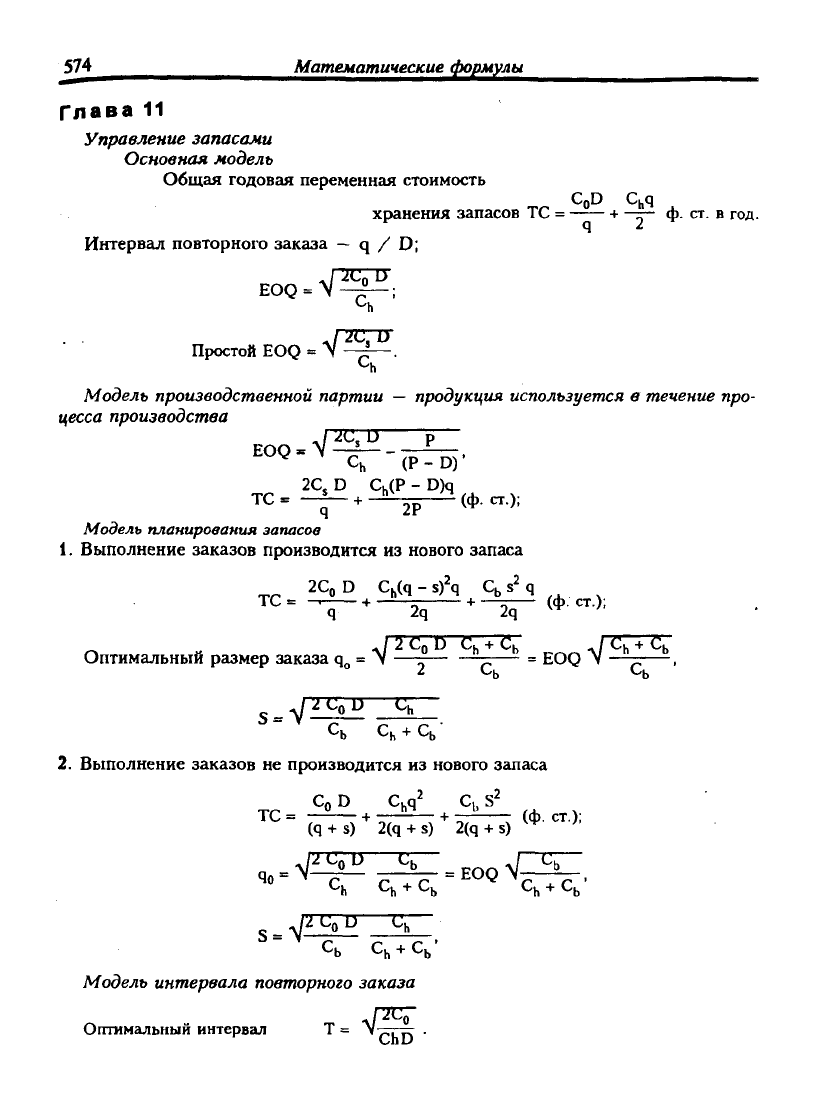

Глава 11

и

Общая годовая переменная стоимость

Управление запасами

Основная модель

CoD C^q

хранения запасов ТС = + —г- ф. ст. в год.

Интервал повторного заказа — q / D;

EOQ

ы

Простой EOQ = \ -

Ch

Модель производственной партии — продукция используется в течение про-

цесса производства

EOQ

,>Р^

Ch (P-D)'

2C,D Ch(P - D)q

ТС= -^ + 2P <*•"•>=

Модель планирования запасов

1.

Выполнение заказов производится из нового запаса

2СоР C,(q-s)^q CbS^q

ТС=^^

+ 2i + -^^(Фст.),

..ГЗТППТТСГ ,/ Ch + Cb

Оптимальный размер заказа q,, = >f —5 г "^ ^^^ ' —F—

^'о-

' 2 С. --^v ' Сь

.V

хспз—с:

Сь Сь + Сь'

2.

Выполнение заказов не производится из нового запаса

Со D C,q^ C,S^

ТС = +

+ -г

(ф. ст.);

(q + s) 2(q + s) 2(q + s) '^

^^^ЕНЕ^^.^одлСН

Ch Сь + Сь ^ Ch + Сь'

А

TCTD С

•й^^ "-h

Сь Ch + Сь'

Модель интервала повторного заказа

Оптимальный интервал Т =

"V

„• ^

Спи