Эддоус М., Стэнсфилд Р. Методы принятия решений

Подождите немного. Документ загружается.

Гл.

3. Правша и схемы

принятия

решений 93

3.4. ИСПОЛЬЗОВАНИЕ ПОНЯТИЯ ПОЛЕЗНОСТИ ПРИ ОПРЕДЕЛЕНИИ

РАЗМЕРОВ РИСКА

До сих пор мы рассматривали только правила принятия решений: кто-то выбирает

правило, которое он предпочитает, и получает "лучшее" решение. Во внимание не

принималось, кто же делает выбор

—

миллионер или студент, предпочитает ли он

риск или стабильность, хотя его предпочтения уже частично определены тем

выбором, который он сделал. Теория полезности позволяет принимающему реше-

ние влиять на денежный результат исходов согласно своим оценкам их полезнос-

ти.

Одно и то же правило в данном случае приводит к разным решениям у разных

людей, каждый может приспосабливать процесс принятия решений к своим запрюсам.

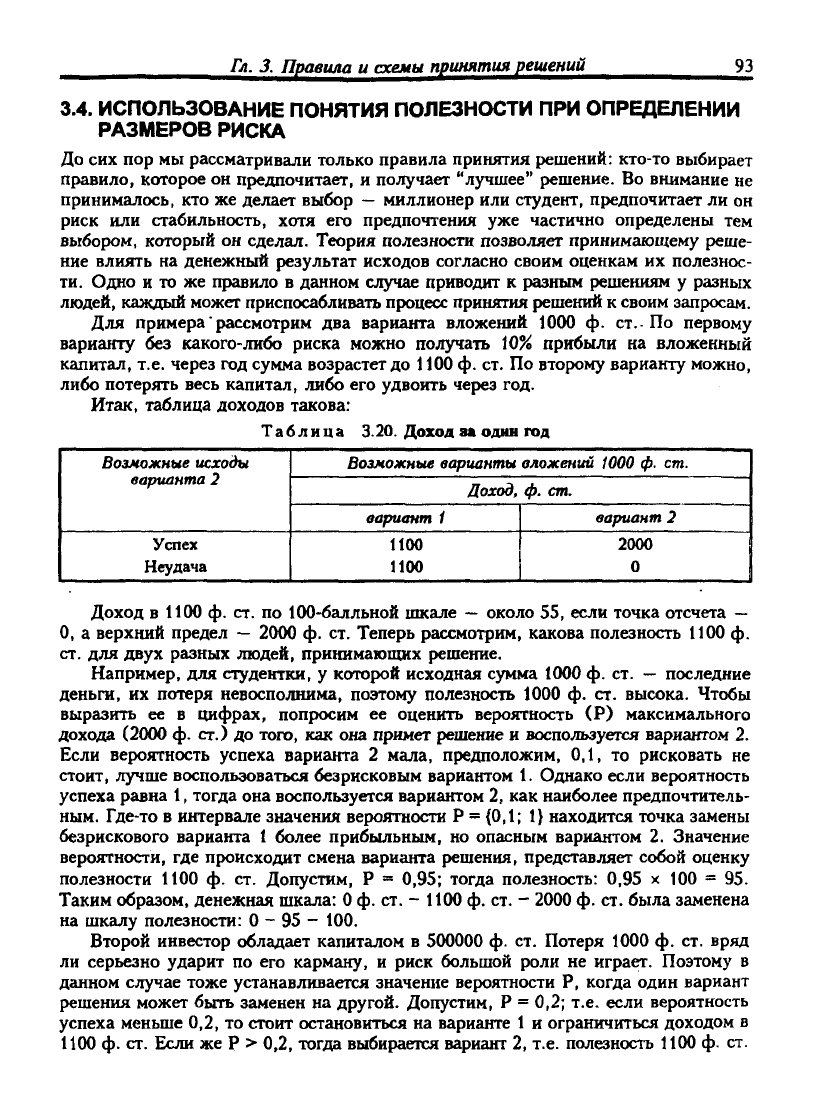

Для примера'рассмотрим два варианта вложений 1000 ф. ст.-По первому

варианту без какого-либо риска можно получать

iO'/o

прибыли на вложенный

капитал, т.е. через год сумма возрастет до 1100 ф. ст. По второму варианту можно,

либо потерять весь капитал, либо его удвоить через год.

Итак, таблица доходов такова:

Таблица 3.20. Доход за один год

Возможные

исходы

варианта 2

Успех

Неудача

Возможные

варианты

вложений 1000

ф. ст.

Доход, ф. ст.

вариант 1

1100

1100

вариант 2

2000

0

1

Доход в 1100 ф. ст. по 100-балльной шкале

—

около 55, если точка отсчета

—

О, а верхний предел

—

2000 ф. ст. Теперь рассмотрим, какова полезность 1100 ф.

ст. для двух разных людей, принимающих решение.

Например, для студентки, у которой исходная сумма 1000 ф. ст.

—

последние

деньги, их потеря невосполнима, поэтому полезность 1000 ф. ст. высока. Чтобы

выразить ее в цифрах, попросим ее оценить вероятность (Р) максимального

дохода (2000 ф. ст.) до того, как она примет решение и воспользуется вариантом 2.

Если вероятность успеха варианта 2 мала, предположим, 0,1, то рисковать не

стоит, лучше воспользоваться безрисковым вариантом 1. Однако если верюятность

успеха равна 1, тогда она воспользуется вариантом 2, как наиболее предпочтитель-

ным. Где-то в интервале значения вероятности Р =

{0,1;

1}

находится точка замены

безрискового варианта 1 более прибыльным, но опасным вариантом 2. Значение

вероятности, где происходит смена варианта решения, представляет собой оценку

полезности 1100 ф. ст. Допустим, Р = 0,95; тогда полезность: 0,95 х 100 = 95.

Таким образом, денежная шкала:

О

ф. ст. - 1100 ф. ст. - 2000 ф. ст. была заменена

на шкалу полезности:

О

- 95 - 100.

Второй инвестор обладает капиталом в 500000 ф. ст. Потеря 1000 ф. ст. вряд

ли серьезно ударит по его карману, и риск большой роли не играет. Поэтому в

данном случае тоже устанавливается значение вероятности Р, когда один вариант

решения может быть заменен на другой. Допустим, Р = 0,2; т.е. если вероятность

успеха меньше 0,2, то стоит остановиться на варианте 1 и ограничиться доходом в

1100 ф. ст. Если же Р > 0,2, тогда выбирается варианг 2, т.е. полезность 1100 ф. ст.

94 Ч. 1.

Принятие решений

в

условиях недостатка информации

будет 0,2 X 100 = 20, и денежная шкала:

О

ф. ст. - 1100 ф. ст. - 2000 ф. ст.

заменяется на шкалу полезности:

О

- 20 - 100 ф. ст..

Таким образом, одна и та же денежная шкала может быть заменена разными

шкалами полезности в зависимости от возможностей и критериев инвесторов.

Для того, чтобы проиллюстрировать преимущества шкалы полезности по

сравнению с денежной шкалой, в следующем разделе приводится пример, в

котором используется правило максимизации математических ожиданий.

3.4.1.

Преимущества шкалы полезности

В примере 3.4, используя правило максимизации математических ожиданий, мы

продемонстрируем плюсы оценок полезности по сравнению с денежньши дохода-

ми.

Сначала воспользуемся критерием максимизации дохода. Переоценим доходы

с помощью оценок полезности, а затем применим правило максимизации ожида-

ний полезности.

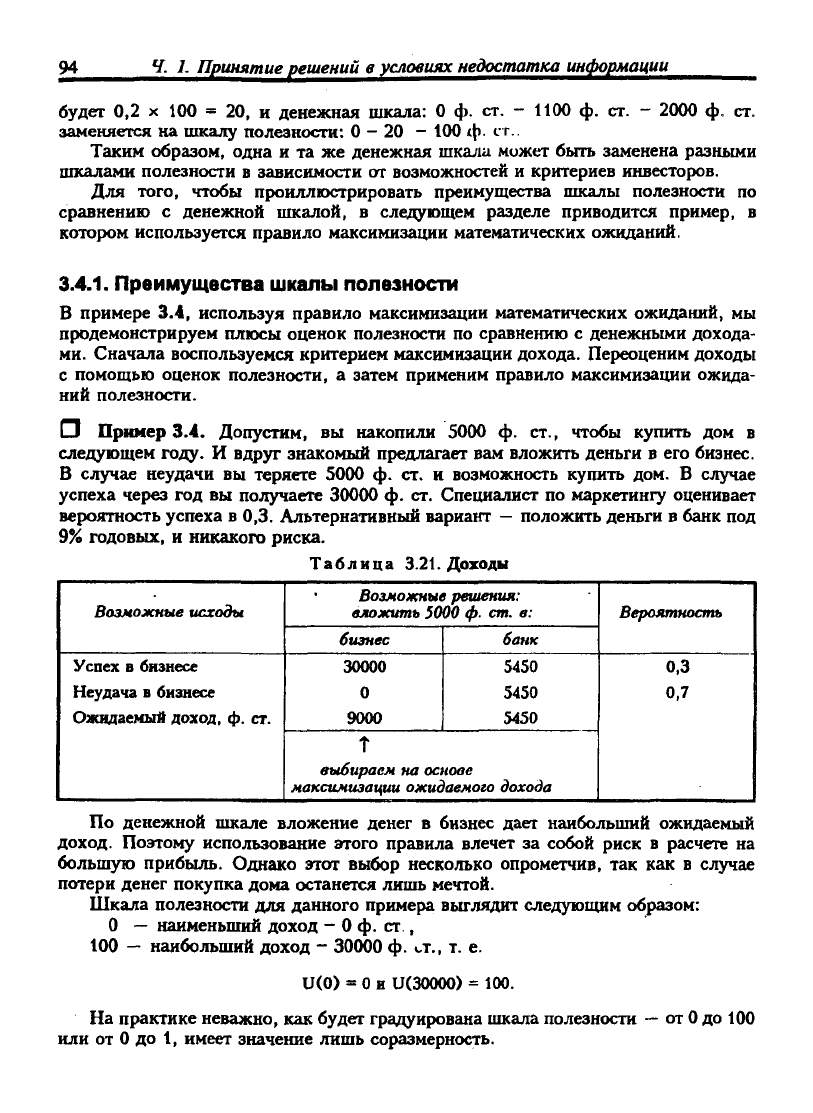

LJ Пример 3.4. Допустим, вы накопили 5000 ф. ст., чтобы купить дом в

следующем году. И вдруг знакомый предлагает вам вложить деньги в его бизнес.

В случае неудачи вы теряете 5000 ф. ст. и возможность купить дом. В случае

успеха через год вы получаете 30000 ф. ст. Специалист по маркетингу оценивает

вероятность успеха

в

0,3. Альтернативный вариант

—

положить деньги в банк под

9% годовых, и никакого риска.

Таблица 3.21. Доходы

Возможные

исходы

Успех в бизнесе

Неудача в бизнесе

Ожидаемый доход, ф. ст.

Возможные

решения:

вложить

5000 ф. ст. в:

бизнес

30000

0

9000

банк

5450

5450

5450

t

выбираем на

основе

максимизации ожидаемого

дохода

Вероятность

0,3

0,7

По денежной шкале вложение денег в бизнес дает наибольший ожидаемый

доход. Поэтому использование этого правила влечет за собой риск в расчете на

большую прибыль. Однако этот выбор несколько опрометчив, так как в случае

потери денег покупка дома останется лишь мечтой.

Шкала полезности для данного примера выглядит следующим образом:

О — наименьший доход -

О

ф. ст ,

100 — наибольший доход - 30000 ф. ст., т. е.

и(0) =

О и

и(ЗОООО) = 100.

На практике неважно, как будет градуирована шкала полезности

или от

О

до 1, имеет значение лишь соразмерность.

от

О

до 100

Гл.

3. Правила и

схемы принятия

решений

95

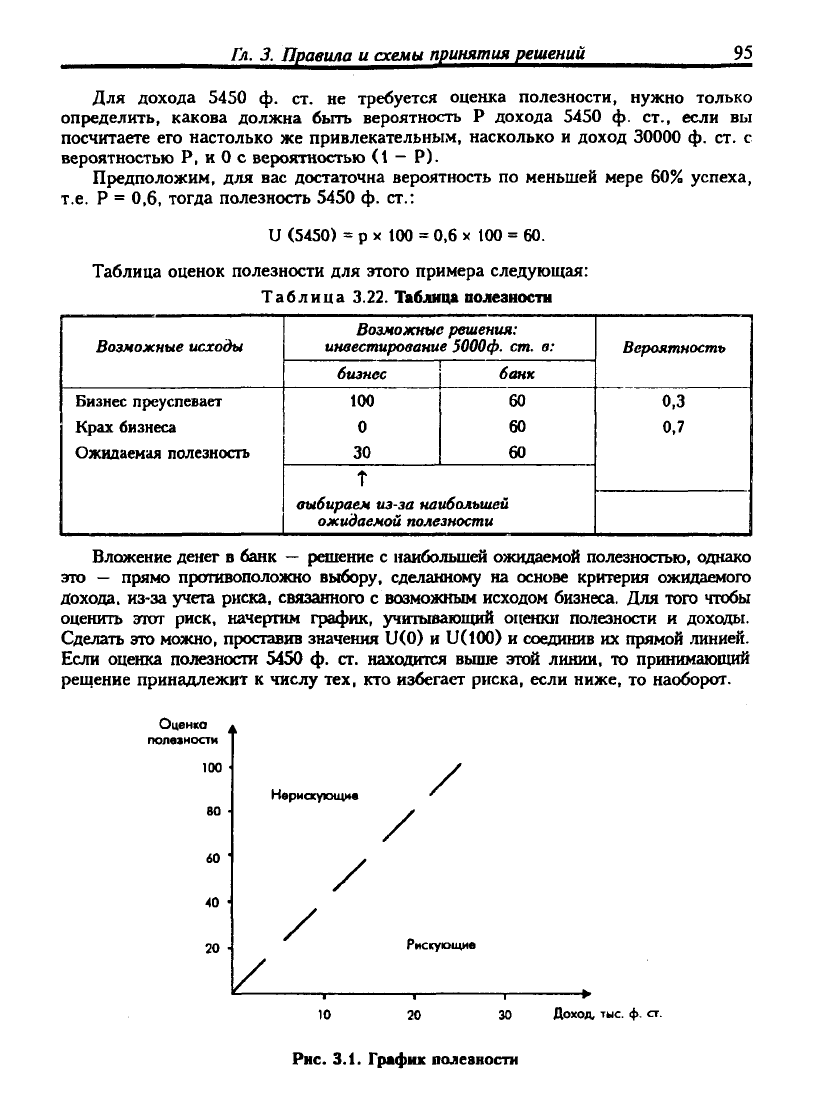

Для дохода 5450 ф. ст. не требуется оценка полезности, нужно только

определить, какова должна быть вероятность Р дохода 5450 ф. ст., если вы

посчитаете его настолько же привлекательным, насколько и доход 30000 ф. ст. с

вероятностью Р, и

О

с вероятностью (1 - Р).

Предположим, для вас достаточна вероятность по меньшей мере 60% успеха,

т.е.

Р = 0,6, тогда полезность 5450 ф. ст.:

и (5450) = р

X

too = 0,6

X

100 = 60.

Таблица оценок полезности для этого примера следующая:

Таблица 3.22. Таблица полезности

Возможные

исходы

Бизнес преуспевает

Крах бизнеса

Ожидаемая полезность

Возможные

решения:

инвестирование

ЗОООф.

ст. о:

бизнес

100

0

30

банк

60

60

60

t

выбираем из-за

наибольшей

ожидаемой полезности

Вероятность

0,3

Вложение денег в банк

—

решение с наибольшей ожидаемой полезностью, однако

это — прямо противоположно выбору, сделанному на основе критерия ожидаемого

дохода, из-за учета риска, связанного с возможным исходом бизнеса. Для того чтобы

оценить этот риск, начертим график, учитывающий оценки полезности и доходы.

Сделать это можно, проставив значения U(0) и U(IOO) и соединив их прямой линией.

Если оценка полезности 5450 ф. ст. находится выше этой линии, то принимающий

рещение принадлежит к числу тех, кто избегает риска, если ниже, то наоборот.

Оценка

полезности

100

«О

40

20

к

Нерискующив ^

/

/

/ ,_

/ . , ,

•

10

20 30

Доход^ тыс. ф. ст.

Рис.

3.1. График полезности

96

Ч. 1. Принятие решений в условиях

недостатка информации

Как видно из графика, принимающий такого рода решение относится к

нерискующим. Идею полезности можно использовать для решения задач с не-

сколькими возможными решениями.

3.5. "ДЕРЕВО" РЕШЕНИЙ

Примеры, которые мы рассматривали до сих пор в этой главе, включали в себя

единственное решение. Однако на практике результат одного решения заставляет нас

принимать следующее и т.д. Эту последовательность нельзя выразить таблицей

доходов, поэтому нужно использовать какой-то другой процесс принятия решений.

Схема "дерево" решений очень похожа на схему "дерево" вероятностей. Ее

используют, когда нужно принять несколько решений в условиях неопределенности,

когда каждое решение зависит от исхода предыдущего или исходов испытаний. Состав-

ляя "дерево" решений, нужно нарисовать "ствол" и "ветви", отображающие структуру

проблемы. Располагаются "деревья" слева направо. "Ветви" обозначают возможные

альтернативные решения, которые могут быть приняты, и возможные неходы, возни-

кающие в ;>езультате этих решений.

Р1а

схеме

мы

использу»< два вида "ветвей": первый

—

пунктирные лшпш, соединяющие квадраты возможных решений, второй

—

сплош-

ные линии, соединяющие кружки возможных исходов.

Квадратные "узлы" обозначают места, где принимается решение, круглые

"узлы"

—

появление исходов. Так как принимающий решение не может влиять на

появление исходов, ему остается лишь вычислять вероятность их появления.

Когда все решения и их исходы указаны на "дереве", просчитывается каждый

из вариантов, и в конце проставляется его денежный доход. Все расходы, вызван-

ные решением, проставляются на соответствующей "ветви".

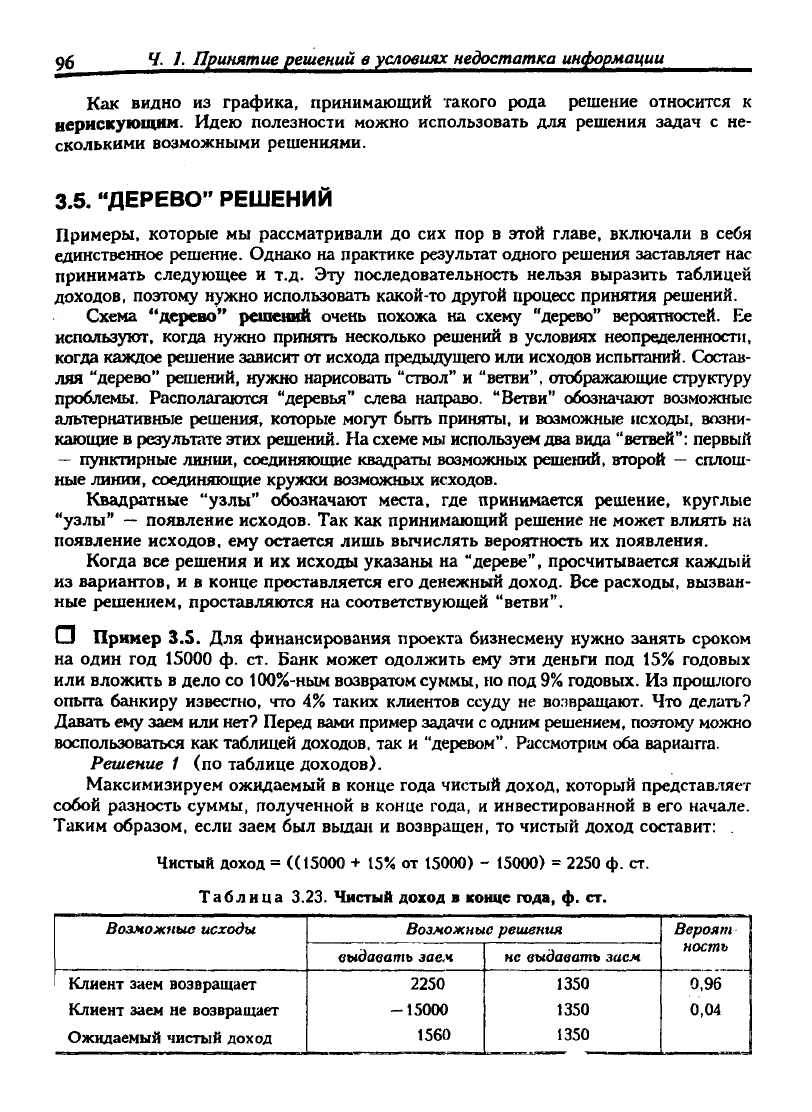

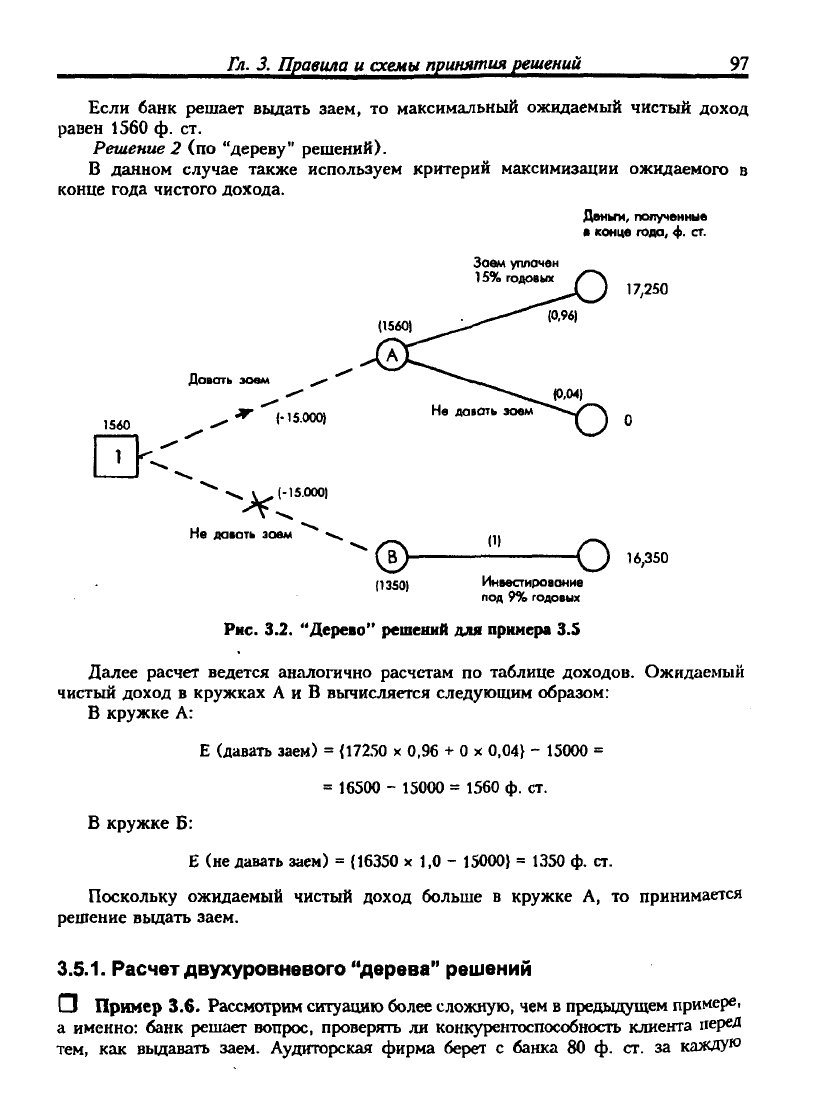

LJ Пример 3.S. Для финансирования проекта бизнесмену нужно занять сроком

на один год 15000 ф. ст. Банк может одолжить ему эти деньги под 15% годовых

или вложить в дело со 100%-ньш возвратом суммы, но под

9%

годовых. Из прош;юго

опьгга бсшкиру известно, что 4% таких клиентов ссуду не во.'шращают. Что делать?

Давать ему заем или нет? Перед вами пример задачи с одним решением, поэтому можно

воспользоваться как таблицей доходов, так и "деревом". Рассмотрим оба варишгга.

Решение 1 (по таблице доходов).

Максимизируем ожидаемый в конце года чистый доход, который представляет

собой разность суммы, полученной в конце года, и инвестированной в его начале.

Таким образом, если заем был выдш! и возвращен, то чистый доход составит:

Чистый доход = ((15000 +

15%

от 15000) - 15000) = 2250 ф. ст.

Таблица 3.23. Чистый доход в конце года, ф. ст.

Возможные исходы

Клиент заем возвращает

Клиент заем не возвращает

Ожидаемый чистый доход

Возможные

решения

выдавать заем

2250

-15000

1560

НС

выдавать заем

1350

1350

1350

Вероят

ность

0,96

0,04

Гл.

3. Правила и схемы

принятия решений

97

Если банк решает выдать заем, то максимальный ожидаемый чистый доход

равен 1560 ф. ст.

Решение 2 (по "дереву" решений).

В данном случае также используем критерий максимизации ожидаемого в

конце года чистого дохода.

Заем уплачен

15%

годовых

Довоть эоем ^^

,560

^ ^ -^ Л•^sm

О--

Деньги,

полученные

• конце года, ф. ст.

17,250

, (0,04)

Не давать зоем

"" 1S.0O0I

Не даеать зоан

® О ^*'3

(,350| Инвестироаоние

под 9% годовых

Рис. 3.2. "Дерево" решений для примера 3.S

Далее расчет ведется аналогично расчетам по таблице доходов. Ожидаемый

чистый доход в кружках А и В вычисляется следующим образом:

В кружке А:

Е (давать заем) = {172.50 х 0,96 +

О

х 0,04} - 15000 =

= 16500 - 15000 = 1560 ф. ст.

В кружке Б:

Е (не давать заем) = {16350 х 1,0 -

15000}

= 1350 ф. ст.

Поскольку ожидаемый чистый доход больше в кружке А, то принимается

решение вьщать заем.

3.5.1.

Расчет двухуровневого "дерева" решений

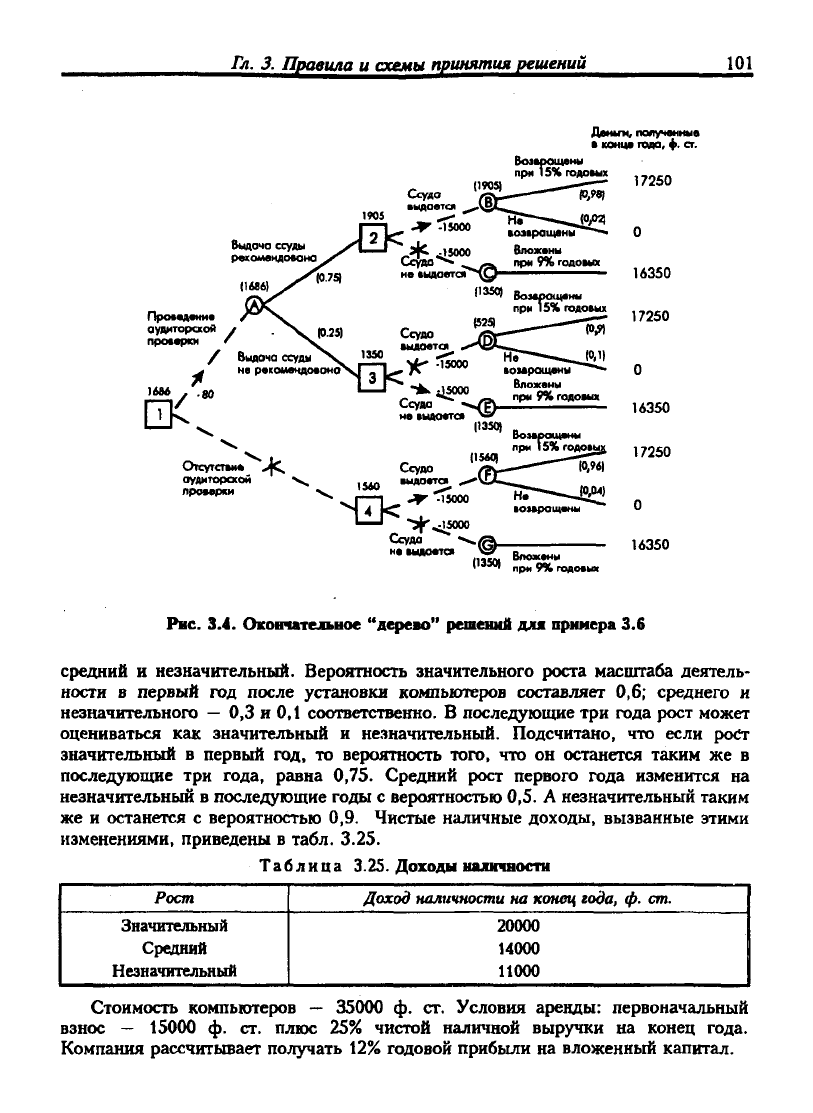

• Пример 3.6. Рассмотрим ситуацию более

сложную,

чем в предыдущем примере,

а именно: банк решает вопрос, проверять ли конкурентоспособность клиента переД

тем, как выдавать заем. Аудиторская фирма берет с банка 80 ф. ст. за каЖДУ"

98

Ч. 1. Принятие решений в условиях недостатка информации

проверку. В результате этого перед банком встают две проблемы: первая —

проводить или нет проверку, вторая — вьздавать после этого заем или нет.

Решая первую проблему, банк проверяет правильность выдаваемых аудитор-

ской фирмой сведений. Для этого выбираются 1000 человек, которые были

проверены и которым впоследствии выдавались ссуды:

Таблица 3.24. Реконеидвцин «удиторской фириы

и возврат ссуды

Рекомендации

после проверки

кредитоспособности

Давать ссуду

Не давать ссуду

Всего

Фактический

результат

Клиент

ссуду

вернул

735

225

960

Клиент

ссуду

не вернул

15

25

40

Всего

750

250

1000

Какое решение должен принять банк?

Решение.

Этап 1. Построим "дерево", как показано ниже. Вероятности проставляются

по данным этапа 2.

Этап 2. Используя данные табл. 3.24, вычислим вероятность каждого исхода:

Р (клиент ссуду веррет; фирма рекомендовала) = 7,35/750 = 0,98;

Р (клиент ссуду не вернет; фирма рекомендовала) = 15/750 = 0,02;

Р (клиент ссуду вернет; фирма не рекомендовала) = 225/ 250 = 0,9;

Р (клиент ссуду не вернет; фирма не рекомендовала)^ 25/250= 0,1.

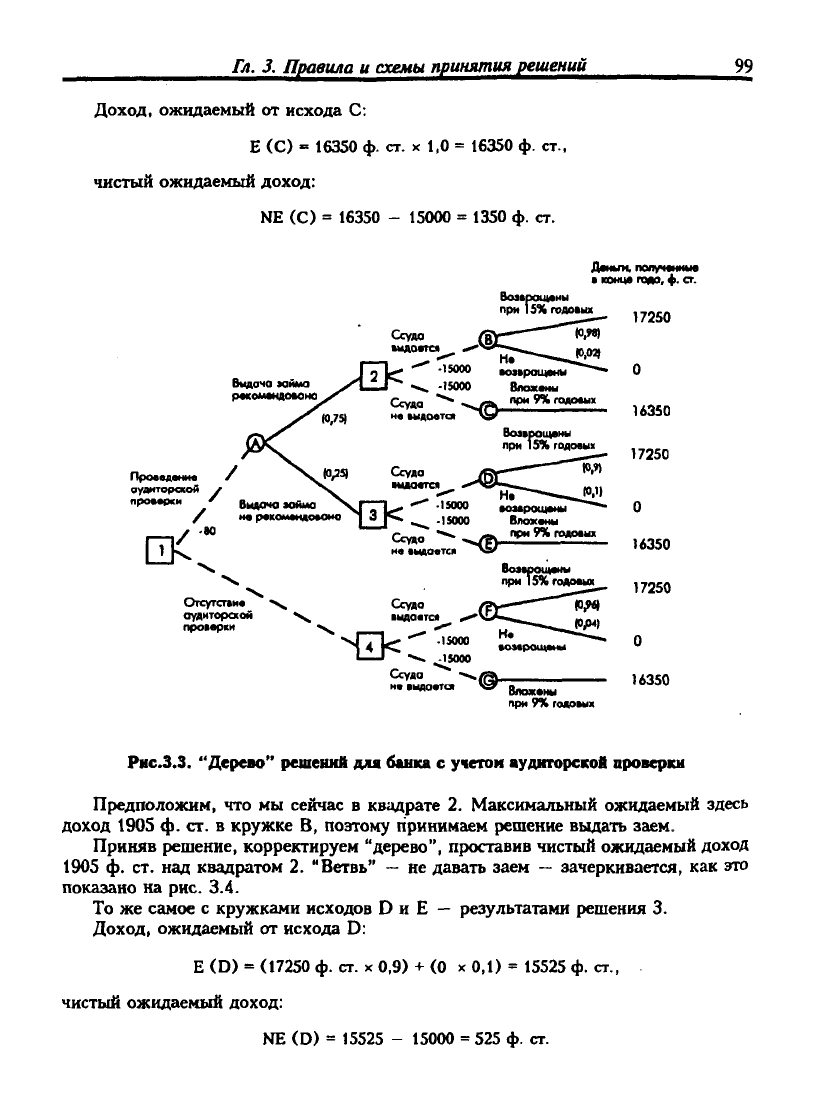

Этап 3. На этом этапе слева направо проставим денежные исходы каждого из

"узлов", используя конечные результаты, вычисленные ранее. Любые встречаю-

[циеся расходы вычитаем из ожидаемых доходов. Таким образом подсчитываем все

"дерево", опираясь на ранее полученные результаты. После того, как пройдены

квадраты "решений", выбирается "ветвь", ведущая к наибольшему из возможных

при данном решении ожидаемому доходу. Другая "ветвь" зачеркивается, а ожи-

!(аемый доход проставляется над квадратом решения.

Сначала посмотрим на кружки исходов В и С, являющиеся следствием квад-

рата 2 (выдавать ли заем клиенту?)

Доход, ожидаемый от исхода В:

Е (В) = 17250 ф. ст.

X

0,98 +

О

х 0,02 = 16905 ф. ст.,

чистый ожидаемый доход:

NE (В) = 16905 - 15000 = 1905 ф. ст.

Гл.

3. Правила и схемы принятия решений

99

Доход, ожидаемый от исхода С:

Е (С) = 16350 ф. ст.

X

1.0 = 16350 ф. ст.,

чистый ожидаемый доход:

NE (С) = 16350 - 15000 = 1350 ф. ст.

Выдача займа

pWOMMAOftOHO

проведение /

аудиторской у

проееркн

Выдоча займа

/ м« р«ком«ндо*омо

•«о

Отсутсгеи*

аудиторской

проверки

Дтыи.

получ«ниыв

• юнце пю, ф. сг.

Воавраикаиы

при 1£%годшш

Ссуда

•ыдопса

Н*

•о>»ращ0мы

Вложены

Ссуда ^ff»> "P*^«W»»"»

ив »идавтся ЛУ

.15000

-15000

Во»вращвны

|Г5%

Ссуда

.15000

.15000

Н*

шоларош/иы

Вложены

Ссудо "^~ф прн9%годо.ш.

н« «HAoeTcii

Ссуда

•ыдоетси

Воаерощеим

при 15%гоАоеых

-ш<

Вложены

при 9% годовых

17250

О

16350

17250

О

)«350

17250

Рнс.3.3.

"Дерево" решений для банка с учетом аудиторской проверки

Предположим, что мы сейчас в квадрате 2. Максимальный ожидаемый здесь

доход 190S ф. ст. в кружке В, поэтому принимаем решение выдать заем.

Приняв решение, корректируем "дерево", проставив чистый ожидаемый доход

1905 ф. ст. над квадратом 2. "Ветвь" — не давать заем — зачеркивается, как это

показано на рис. 3.4.

То же самое с кружками исходов D и Е — результатами решения 3.

Доход, ожидаемый от исхода D:

Е (D) = (17250 ф. сг.

X

0,9) + (О х 0,1) = 15525 ф. ст.,

чистый ожидаемый доход:

NE (D) = 15525 - 15000 = 525 ф. ст.

100 Ч. 1. Принятие

решений

в условиях

недостатка информации

Аналогично для исхода Е:

Е (Е) = 16350 ф. ст.

X

1,0 = 16350 ф. ст.,

чистый ожидаемый доход:

NE (Е) = 16350 - 15000 = 1350 ф. ст.

Если бы мы были в квадрате 3, то максимальный ожидаемый доход был бы

равен 1350 ф. ст. и можно было бы принять решение не выдавать заем. Теперь

скорректируем эту часть схемы: над квадратом 3 пишем чистый ожидаемый доход

и принимаем решение выдать заем.

Наконец приступаем к расчету кружков исходов F и G, которые являются

результатами решения 4.

Е (F) = 17250 ф. ст.

X

0.96 +

О

х 0,04 = 16560 ф. ст.;

NE

(F)

=

16560

-

15000

=

1560 ф.

ст.;

Е

(G)

= 16350

X

1,0

=

16350 ф.

ст.;

NE (G) = 16350 - 15000 = 1350 ф. ст.

В квадрате 4 максимальный ожидаемый чистый доход составляет 1560 ф. ст.,

и поэтому принимаем решение выдать клиенту ссуду. Сумма 1560 ф. ст. надписы-

вается над квадратом 4, а альтернативная "ветвь" перечеркивается.

Теперь вернемся к "узлам" А и 1. Используя ожидаемые чистые доходы над

квадратами 2 и 3, рассчитаем математическое ожидание для кружка А:

Е (А) = (1905 ф. ст.

X

0,75) + (1350 ф. ст. х 0,25) = 1766 ф. ст.

Так как аудиторская проверка стоит 80 ф. ст., ожидаемый чистый доход:

NE (А) = 1766 - 80 =

1686

ф. ст.

Теперь можно проставить значения первого решения квадрата 1. Должен ли банк

воспользоваться аудиторской проверкой? В этом "узле" максимальное математи-

ческое ожидание

—

1686 ф. ст., поэтому перечеркиваем альтернативную "ветвь".

На рис.3.4 стрелками показана последовательность решений, ведущая к макси-

мальному чистому доходу: в квадрате 1 воспользуемся аудиторской проверкой.

Если выдача заема рекомендуется фирмой, тогда в квадрате 2 — выдать ссуду,

если не рекомендуется, то в квадрате 3

—

не выдавать ссуду, а инвестировать эти

деньги под стабильные 9% годовых. "Дерево" окончательных решений для примера

3.6. приведено на рис. 3.4.

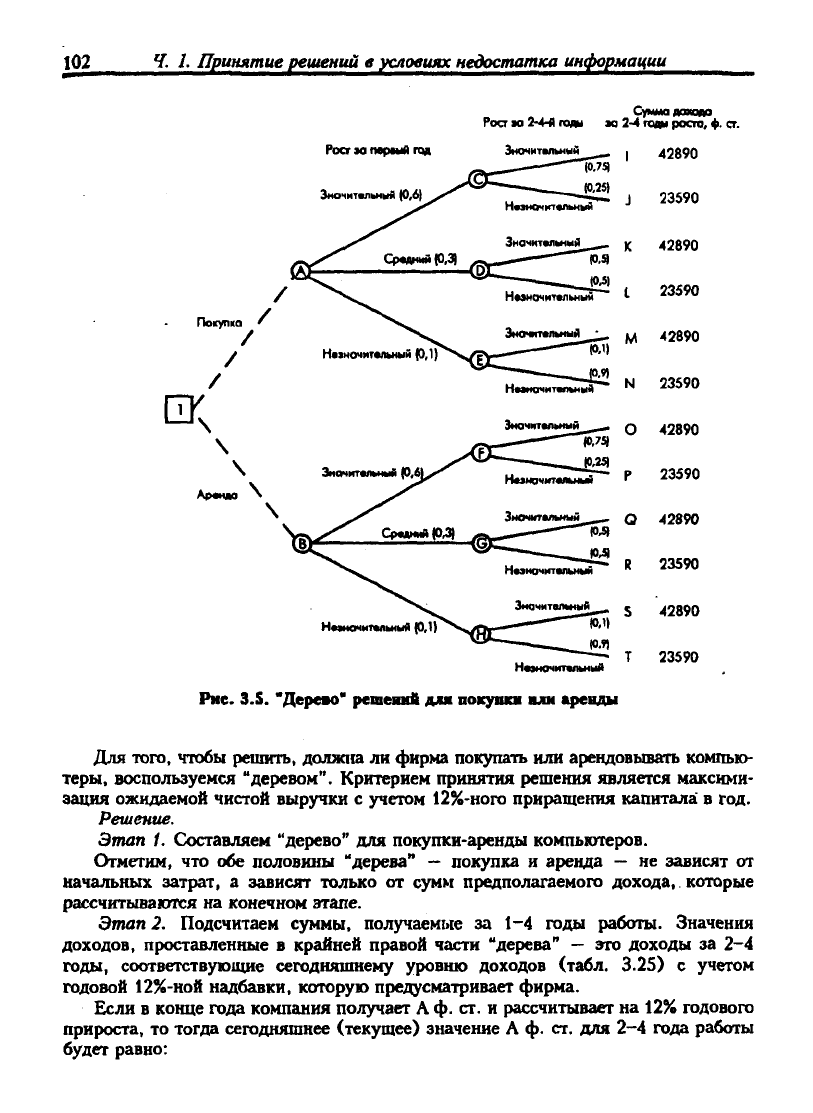

LJ Пример 3.7. Фирма "Tranda pic", занимающаяся исследованием рынка, рас-

считывает расширить свою деятельность, снабдив персональными компьютерами

персонал, занимающийся сбором данных. Проблема состоит в том, покупать ли

компьютеры или арендовывать. Предсказать рост масштабов деятельности фирмы

в ближайшие четыре года нельзя, но возможно разделить его на значительный.

Гл.

3. Правила и схемы принятия решений

101

Выдочо ссуды

р«комвидо«ана

ГЦ>онА*ни«

аудиторской

у

проАвркн

'

/

Выдоча ссуды

не р«коивчдо«оно^

/

ш^

OircyTCTM*

>к

аудиторской

лро»«рки

Даиьга,

полученные

•

конце

гояа, ф.

ст.

-15000

Возерощены

при 15%

годоеух

г

(1W5)

Cq«0 Лу

выдается ^^VS'L

Не^

козерощены

"

J^ J5000 Впожмы

Ссуда

^* ^..^54 при У% годоеых

не •ыдаетаГд^ "

П^ Возерасцвны

при 15% годоеых

(5251

Ссуде

•ыдоется ^

еозерощены

Вложены

S^

-15000

MatuDCMTai

11350)

|15М|

BoHpau4BHw

при |5%годо»Ы]^

^ 4 К

•омрощшны

I—' "^.„цмоо

Ссуда

>^^

(13501

Вложены

при

9%

годовым

17250

О

16350

17250

О

16350

17250

О

16350

Рис. 3.4. Окончательное "дерево" решений для примера 3.6

средний и незначительный. Вероятность значительного роста масштаба деятель-

ности в первый год после установки компьютеров составляет 0,6; среднего и

незначительного — 0,3 и 0,1 соответственно. В последующие три года рост может

оцениваться как значительный и незначительный. Подсчитано, что если ро<^

значительный в первый год, то вероятность того, что он останется таким же в

последующие три года, равна 0,75. Средний рост первого года изменится на

незначительный в последующие годы с вероятностью 0,5. А незначительный таким

же и останется с вероятностью 0,9. Чистые наличные доходы, вызванные этими

изменениями, приведены в табл. 3.25.

Таблица 3.25. Доходы наличности

Рост

Значительный

Средний

Незначительный

Доход

наличности

на

конец

года, ф. ст.

20000

14000

11000

Стоимость компьютеров — 35000 ф. ст. Условия аренды: первоначальный

взнос — 15000 ф. ст. плюс 25% чистой наличной выручки на конец года.

Компания рассчитывает получать 12% годовой прибыли на вложенный капитал.

102

Ч. J. Принятие решений в условиях недостатка информации

Сумма f.

Рост м 2-4-й гояы ж 2-4 гаан рост,

ф.

сг.

Зночнтальний - I 42890

10.74

Н«знсмкт«льный

Н«анач|г1«|шшА

Н«эночит«льиый

Рис. 3.S. 'Дерете' решений для покушш или *ptajm

Для того, чтобы решить, должна ли фирма покупать или арендовьшать компью-

теры,

воспользуемся "деревом". Критерием принятия решения является максими-

зация ожидаемой чистой выручки с учетом 12%-ного приращения капитала в год.

Решение.

Этап 1. Составляем "дерево" для покупки-аренды компьютеров.

Отметим, что обе половины "дерева" — покупка и аренда — не зависят от

начальных затрат, а зависят только от сумм предполагаемого дохода, которые

рассчитываются на конечном этапе.

Этап 2. Подсчитаем суммы, получаемые за 1-4 годы работы. Значения

доходов, проставленные в крайней правой части "дерева" — это доходы за 2-4

годы,

соответствующие сегодняшнему уровню доходов (табл. 3.25) с учетом

годовой 12%-ной надбавки, которую предусматривает фирма.

Если в конце года компания получает Л ф. ст. и рассчитывает на 12% годового

прироста, то тогда сегодняшнее (текущее) значение А ф. ст. для 2-4 года работы

будет равно: