Довгань Л. Є., Каракай Ю.В., Артеменко Л.П. Стратегічне управління

Подождите немного. Документ загружается.

231

Розділ 6. Портфельний аналіз у розробці стратегій організації

щення продуктивності праці, якщо воно не пов’язане з додатковими

інвестиціями.

4. Конкурентна позиція бізнесу. Як правило, більша частка ринку

шових надходжень і вищий прибуток.

5. Низькі витрати на одиницю продукції (ефект кривої досвіду).

6. Вертикальна інтеграція. Встановлено, що в умовах стабільного

ринку вертикальна інтеграція позитивно впливає на господарську ді-

яльність і, навпаки, за нестабільного ринку (тобто за різких змін рин-

кової кон’юнктури) підприємства з більш розвинутою вертикальною

інтеграцією виявляються менш ефективними.

7. Інновації. Збільшення вкладень в НДДКР, дослідження рин-

ку, розвиток збутової мережі поліпшують результати господар-

ської діяльності, тільки коли підприємство має сильну позицію на

ринку.

У реальній господарській практиці стратегічні фактори, як пра-

вило, взаємопов’язані, тому в проекті велика увага приділяється по-

будові емпіричної залежності, що відображає ці взаємозв’язки. У про-

екті PIMS ці взаємозв’язки подані у вигляді двомірних матриць, на

осях яких відображені 3–5 рівнів факторів (якісних характеристик),

що розглядаються. Такими факторами є, наприклад, ціна — якість,

рівень якості — частка ринку, рівень якості — інтенсивність інвести-

цій, частка ринку — прибуток на інвестиції тощо. В клітках матриці

показані відносна ціна, прогнозна частка ринку, рівень рентабельнос-

ті інвестицій та інші показники, які потім можуть бути скориговані

відповідно даних підприємства в діалоговому режимі. Одна з таких

матриць наведена в табл. 6.11.

Таблиця 6.11

Залежність величини прибутку від частки ринку

Частка ринку, %

Менше ніж 7 7–15 15–23 23–38 Понад 38

Прибуток

від інвестицій, %

10 16 21 23 33

232

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

СОБ, що мають вищу частку ринку, характеризуються вищими

прибутками (до вирахування податків) від інвестицій, розрахова-

ними в грошовому або відсотковому виразі. Достовірне і зворотне

твердження того, що втрата частки ринку призводить до скорочен-

ня прибутків від інвестицій. Однак деякі дослідники показали, що

висока частка ринку не завжди забезпечує велику прибутковість.

Фірми, які продають товари вищої якості, ніж товари конкурентів,

можуть мати високі прибутки, навіть якщо вони не мають великої

частки ринку.

Творці PIMS стверджують, що найважливішим фактором, який

впливає на результати функціонування фірми, є якість товарів і по-

слуг. Вони також вважають, що ринкові лідери звичайно випускають

продукцію вищої якості, ніж їхні конкуренти. Отже, до зміни частки

ринку, як і до багатьох інших стратегічних завдань, потрібно ставити-

ся з обережністю, враховуючи її взаємозв’язок з іншими завданнями.

Тому часто ефективною стратегією може виявитися стратегія збере-

ження існуючої частки ринку. Компанія з високою часткою ринку має

можливість економити на всьому: від виробництва до маркетингу.

Така компанія може мати в своєму розпорядженні кваліфікованіший

і досвідчений персонал, міцніші зв’язки з постачальниками, дилера-

ми, кредиторами. Широкомасштабна діяльність дозволяє такій ком-

панії створювати «великий шум» на ринку. Мається на увазі рекла-

ма, заходи щодо стимулювання збуту тощо. В результаті споживачі

швидше дізнаються про товари великої компанії, починають більше

їм довіряти просто тому, що інформація про них надходить частіше, а

це, природно, веде до зростання прибутків такої компанії.

У процесі багатоступінчастих розрахунків у діалоговому режи-

мі менеджер підприємства може порівнювати дані, що характеризу-

ють діяльність функціонуючих у галузі підприємств, з емпіричним

матеріалом моделі й на цій основі прогнозувати очікуваний рівень

прибутку від інвестицій підприємства (підприємство виходить на

деякий прогнозний рівень показника прибутку на інвестований капі-

тал). Підсумковий звіт може містити пропозиції про те, які внутрішні

змінні підприємство повинно здійснити, щоб поліпшити свої резуль-

тати.

Безумовно, формальний аналіз навіть з використанням найба-

гатшої емпіричної бази PIMS не дає змоги врахувати таких якісних

233

Розділ 6. Портфельний аналіз у розробці стратегій організації

параметрів, як стиль і методи керівництва, структура управління,

мотивація персоналу підприємства, роль інновацій тощо. Тому

проект PIMS є основою для прийняття управлінських рішень, так

само, як і методи портфельного аналізу. Отже, цей підхід дозво-

ляє підприємству вчитися на досвіді інших підприємств, вибирати

найзручніші способи майбутніх дій для отримання високих при-

бутків. Однак потрібно мати на увазі, що цей проект реалізований

стосовно високорозвинутих, відносно стійких видів ринків і біз-

несу.

Незалежно від методу портфельного аналізу в його основі є:

чіткий розподіл напрямів діяльності за ринками товарів або

сегментами;

порівняння стратегічної цінності різних напрямів діяльності

фірми;

зв’язок між стратегічним положенням організації, її економіч-

ними та фінансовими показниками.

Портфельний аналіз не допускає імпровізації і потребує підтрим-

ки всієї вищої ланки управління, що дозволяє:

досягти рівноваги між досягненням короткострокових цілей,

які дають віддачу на вкладені кошти вже сьогодні, і довгостро-

ковими цілями, які готують завтрашній день організації;

врахувати привабливість ринку та потенціал її конкуренто-

спроможності;

розставити пріоритети при розподілі кадрових і фінансових

ресурсів;

покращити комунікаційні процеси в організації, сформулюва-

ти цілі, які будуть розділятися персоналом організації, підси-

лити мотиваційні механізми, забезпечити необхідний рівень

контролю.

Головна слабкість портфельного аналізу полягає в тому, що при

швидких змінах зовнішнього середовища екстраполяція минулих

тенденцій є досить ризикованою. Стратегічні рекомендації, які дає

портфельний аналіз, визначають позиції СОБ, мать загальний харак-

тер і повинні трансформуватись у стратегічні цілі.

234

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

КОНТРОЛЬНІ ПИТАННЯ

1. Що таке аналіз портфелю бізнесів? Які його основні етапи?

2. Що таке «стратегічна зона господарювання» та «стратегічна одиниця

бізнесу»?

3. Шість кроків проведення аналізу портфеля бізнесів.

4. Матриця Бостонської консультаційної групи, її значення та недоліки.

5. Аналіз майбутнього портфеля бізнесів за допомогою матриці Бостон-

ської консультаційної групи.

6. Матриця «General Electric-Mc Kinsey» («привабливість-кон ку-

рентоспроможність»), її переваги та недолдіки.

7. Модель портфельного аналізу методом «Shell»-DPM.

8. Матриця фірми Arthur D. Little (ADL/LC).

9. Матриця І. Ансофа та тривимірна схема Д. Абеля.

10. Проект PIMS як інструмент стратегічного аналізу.

ПРАКТИЧНІ ПРИКЛАДИ

Побудова матриці БКГ для ЗАТ «Молокозавод»

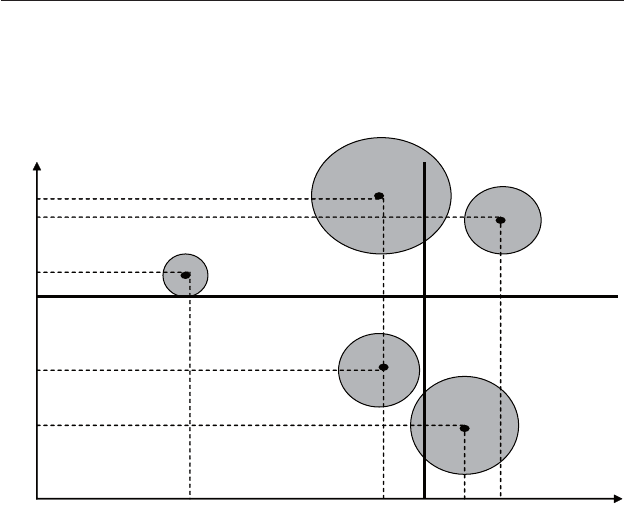

У матриці індикатором привабливості є два чинники, темпи

зростання ринку та індикатор конкурентоспроможності — віднос-

на частка ринку (щодо основного конкурента). На вертикальній

лінії матриці зобразимо середні показники темпу зростання ринку

збуту, на якому працює компанія. На горизонтальній лінії матриці

зобразимо відносні показники частки ринку (який може бути рів-

ний одиниці, якщо частка ринку компанії і її конкурента однакові),

бути більше (якщо частка ринку компанії буде значно більше чим

у конкурента), бути менше (якщо компанія займає меншу частину

ринку).

Далі поле матриці ділимо на чотири квадрати (рис. 6.7). Верти-

кальна лінія проходить через точку 1,0, горизонтальна — через се-

реднє значення показників темпу зростання ринку, на якому працює

компанія. Позиція кожного підрозділу зображена кругами, площа

яких відповідає кількість продаж.

Щодо позицій у матриці ділимо її на чотири типи СХП, за кож-

ним з них можуть формуватися окремі стратегії: 1) «важка дитина»;

2) «зірки»; 3) «дійна корова»; 4) «собака».

235

Розділ 6. Портфельний аналіз у розробці стратегій організації

Проводимо розрахунки частини ринку щодо основного конку-

рента як співвідношення абсолютної частини ринку компанії і час-

тини ринку основного конкурента. Для цього складаємо таблицю

(табл. 6.12).

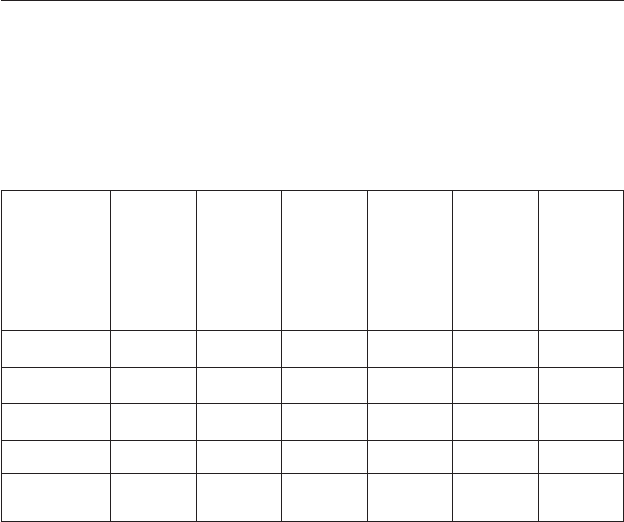

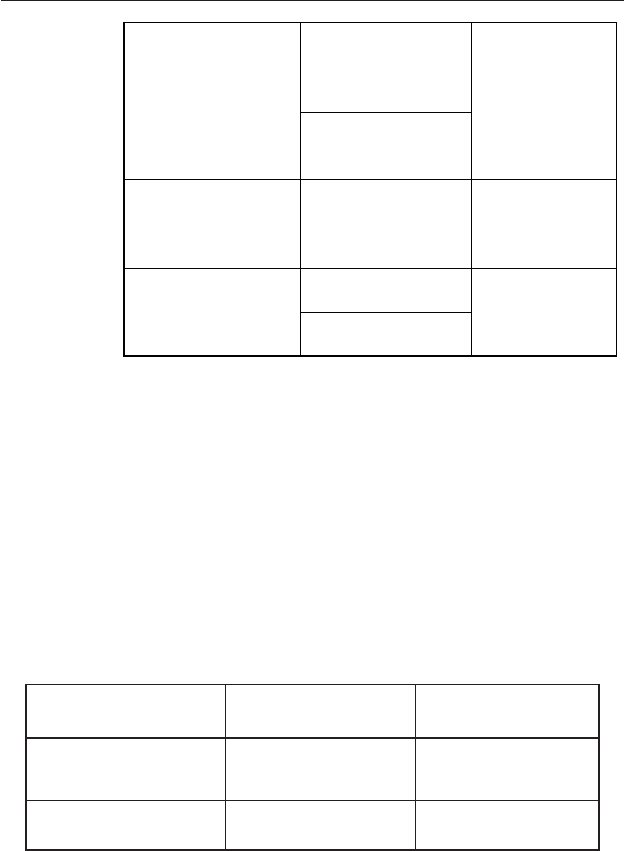

Таблиця 6.12

Визначення частки ринку

ЗАТ «Молокозавод»

Вид про-

дуктів

Кількість

продаж

компанії,

млн грн

Кількість

продаж

основно-

го кон-

курента,

млн грн

Загальна

кількість

продаж,

млн грн

Абсолют-

на части-

на ринку

компанії

%

Абсолют-

на части-

на ринка

головного

конку-

рента %

Відносна

частина

ринку

Молоко (А) 2,2 5,6 16,3 13,5 34,35 0,4

Кефір (В) 5,6 4,6 17,2 32,56 26,74 1,2

Ряжанка (С) 5,8 6,3 23,5 24,68 26,81 0,9

Сметана (Д) 10,6 11,7 36,6 28,96 31,97 0,9

Згущене

молоко (Е)

9,2 8,1 29,2 31,51 27,74 1,1

Як видно, підрозділ «С» (ряжанка) не є привабливим, і конкурен-

тоспроможність компанії в цьому сегменті низька. За термінологією

БКГ, цей продукт відноситься до сектора «собак» (повільне зростання

ринку — мала частка). Підтримка таких товарів зазвичай приводить

до великих фінансових вкладень, при незначному шансі поліпшен-

ня ситуації. Пріоритетною стратегією в такому випадку вважається

стратегія елімінації. При оптимістичному прогнозі розвитку ринку

для перспективних «собак» альтернативою є стратегія розвитку. До-

інвестування повинне настати також для товарів «А» і «Д» (молоко і

сметана) («важкі діти»). Альтернативною стратегією для них є стра-

тегія розвитку інтенсифікації зусиль. Продукт «Е» (згущене молоко)

є «дійною коровою», саме він — джерело доходу компанії. Інвестуван-

ня в науково-конструкторські розробки грошима компанії, отрима-

ними від «дійних корів», компанія може вийти на ринок з абсолютно

новим продуктом, який з часом може зайняти місце «зірки». Продукт

236

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

«В» (кефір) — «зірка» (швидке зростання — велика частина ринку),

є лідером на швидкорослому ринку. Це потребує великих вкладень

для підтримки темпів зростання, але завдяки високій конкуренто-

спроможності приносить великий прибуток.

А

2,2

В

5,6

С

5,8

Е

9,2

Д

10,6

0,4 0,9 1,0 1,2

4

7

10,8

12

15

16

1,1

Рис. 6.7. Матриця БКГ ЗАТ «КМЗ № 1»

Побудова матриці Ансоффа ЗАТ «Молокозавод»

Для досягнення поставлених цілей та визначення напрямів роз-

витку ЗАТ «КМЗ № 1» необхідно використати матрицю Ансоффа

(рис. 6.8). Згідно з даними матриці Ансоффа, «Молокозавод» буде

орієнтуватися в двох напрямах:

1. Глибше проникнення на ринок, що означає напрям зростання

через збільшення частки ринку для вже існуючих товарів.

2. Розвиток товару, що означає розробку нових товарів і виведен-

ня їх на вже вивчені ринки компанії.

Довгострокова перспектива ЗАТ «Молокозавод» — спроби про-

никнути на нові ринки, але в звітному році увага керівництва скон-

центрована на вже існуючих ринках.

237

Розділ 6. Портфельний аналіз у розробці стратегій організації

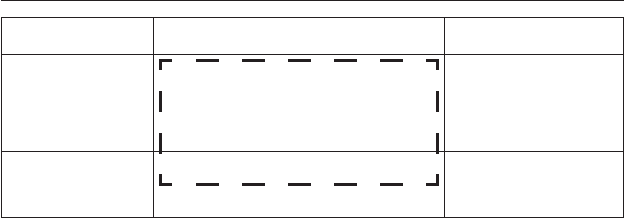

Існуючий ринок Новий ринок

Існуючий товар

Глибше проникнення на ринок

(реанімація ринку)

Market penetration

Розвиток ринку

Product development

Новий товар

Розвиток товару

Market development

Диверсифікація

Diversification

Рис. 6.8. Компоненти вектора зростання (матриця Ансоффа)

Портфельний аналіз ВАТ ЕК «Обленерго»

Портфельний аналіз підприємства є одним із найважливіших

інструментів стратегічного управління, що розкриває взаємозалеж-

ність окремих частин бізнесу. За допомогою аналізу портфеля під-

приємства можуть бути збалансовані такі найважливіші фактори, як

ризик, надходження коштів, відновлення і відмирання окремих видів

діяльності. Портфельний аналіз ВАТ ЕК «Обленерго» проводиться

методом «Shell» — DPM та побудовою матриці І. Ансофа.

Модель «Shell» — DPM синтезує оцінку грошового потоку та

оцінку віддачі інвестицій. Вона дає можливість вибрати певну стра-

тегію залежно від обраних пріоритетів: орієнтації на життєвий цикл

певного виду продукції чи грошового потоку. До її переваг нале-

жить можливість її застосування в будь-якій фазі життєвого циклу

товару.

Для побудови цієї матриці (рис. 6.9) спочатку необхідно склас-

ти таблицю з відповідними показниками (табл. 6.13). Максимальна

кількість балів за кожною групою показників — 10 балів.

238

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

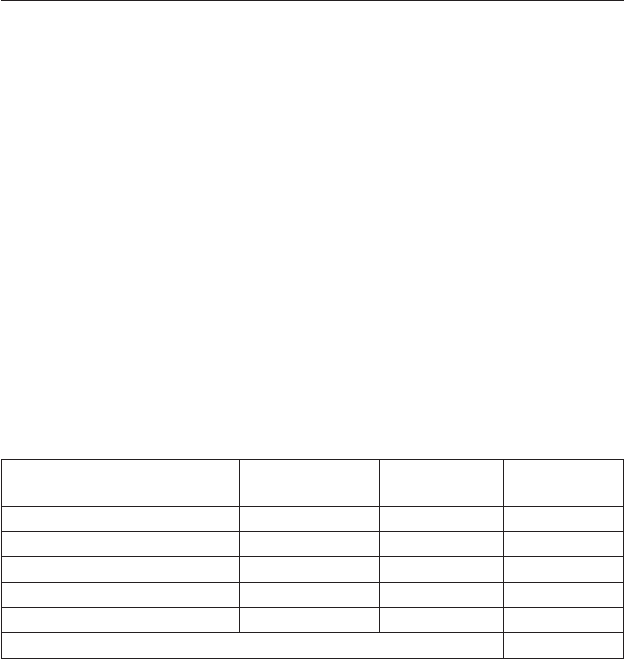

Таблиця 6.13

Показники оцінки перспективи розвитку в галузі

та конкурентоспроможності

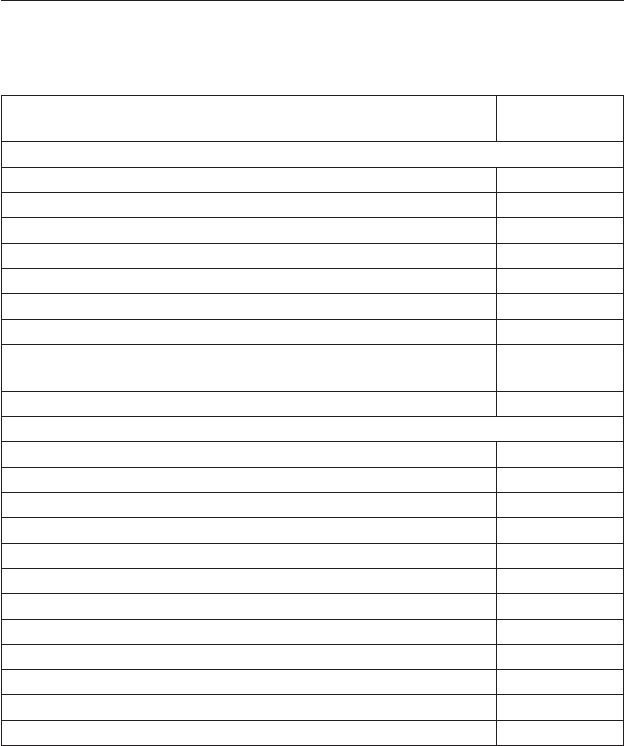

Показники

Максимальна

кількість балів

Показники перспективи розвитку галузі

1. Зростання ринку 7

2. Якість ринку 8

2.1. Стабільність прибутковості 6

2.2. Прихильність покупців 9

2.3. Відношення покупців до торгової марки 9

2.4. Рівень заміни товарами-субститутами 5

2.5. Технологічні обмеження 8

2.6. Розвиток бізнесу, пов’язаного з після продажним обслу-

говуванням

7

3. Пропозиція на ринку 9

Показники конкурентоспроможності

1. Ринкова позиція 5

1.1. Частка ринку 3

1.2. Збутова мережа 8

1.3. Мережа після продажного обслуговування 5

2. Виробничі можливості 7

2.1. Економічні показники виробництва 5

2.2. Доступність сировинних ресурсів 9

2.3. Можливості вносити зміни у продукти 7

3. Інжиніринг і підтримуючі послуги 6

3.1. Можливості по відношенню до ринкового положення 5

3.2. Здібності до виробничих інновацій 6

3.3. Якість продукції 8

Середній показник перспектив розвитку галузі — 8 балів, показ-

ник конкурентоспроможності — 6.

239

Розділ 6. Портфельний аналіз у розробці стратегій організації

Конкурентоспроможність

Низька

Середня

Висока

Повільне

згортання

операцій

Вихід з ринку

Обережне

продовження

Посилення

позицій або

вихід

Повільне

згортання

операцій

Обережне

продовження

Посилення

активності

Зростання

Акумуляція

прибутку

Лідер

Лідер

Погані Середні Хороші

Перспектива розвитку ділового сектора

Рис. 6.9. Матриця «галузева привабливість — конкурентоспроможність»

За результатами дослідження, підприємству необхідно обрати

стратегію посилення активності на ринку, оскільки рівень конкурен-

тоспроможності середній, є перспективи розвитку галузі.

Побудова матриці Ансоффа призначена для опису можливих

стратегій підприємства в умовах зростаючого ринку: вдосконален-

ня діяльності, товарної експансій, розвитку ринку, диверсифікації

(рис. 6.10).

Старий ринок Новий ринок

Старий товар

Удосконалення

діяльності

Стратегія

розвитку ринку

Новий товар Товарна експансія Диверсифікація

Рис. 6.10. Можливі стратегії зростання по товарах/ринку

240

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

ВАТ «Енергія» повинно використати стратегію диверсифікації,

що передбачає розширення асортименту наданих послуг із одночас-

ним освоєнням нових ринків. Серед таких послуг можна назвати по-

слуги з підключення абонентів до електромережі, послуги по заміні,

встановленню та ремонту електролічильників та ін.

Портфельний аналіз ВАТ «Телекоммунікації»

Портфельний аналіз ВАТ «Телекоммунікації» на основі матриці

«привабливість — конкурентоспроможність» («McKincey» — «General

Electric»). Особливостями матриці є те, що її можна застосовувати

на всіх стадіях життєвого циклу попиту за різних умов конкуренції.

Також матриця є гнучкою за рахунок вибору показників, виходячи з

конкретної ситуації.

Побудуємо таблицю показників, що використовуються за оцін-

кою привабливості галузі (табл. 6.14).

Таблиця 6.14

Оцінка привабливості галузі телекомунікації

Критерії Важливість Оцінка

Зважена

оцінка

Розмір 0,15 4 0,6

Темп зростання 0,25 5 1,25

Структура конкуренції 0,15 2 0,3

Галузева рентабельність 0,35 4 1,4

Чутливість до інфляції 0,1 2 0,2

Сумарна зважена оцінка 3,75

Аналізуючи дані, можна сказати, що галузь телекомунікації пер-

спективна, адже сумарна зважена оцінка становить 3,75, що є досить

високим показником. Далі необхідно визначити конкурентоспромож-

ність ВАТ «Телекоммунікації» (табл. 6.15). Аналізуючи дані, можна

помітити, що конкурентоспроможність цього підприємства досить

висока, це пов’язано з плідною роботою організації, сумарна зважена

оцінка становить 4,6 (92% від максимально можливої).