Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

71

обработанных алмазов) для обработки предприятиям независи-

мо от форм собственности для последующей продажи на экс-

порт.

При реализации обрабатывающими организациями драгоцен-

ных камней на внутреннем рынке, а не на экспорт, у организаций,

реализующих драгоценные камни в сырье, операции по их реализа-

ции облагаются налогом.

7) Передача товаров (выполнение работ, оказание услуг) безвоз-

мездно в рамках благотворительной деятельности в соответствии

с Федеральным законом от 11.08. 1995 г. № 135-ФЗ «О благо-

творительной деятельности и благотворительных организаци-

ях», за исключением подакцизных товаров.

Причем такая передача товаров (работ, услуг) не подлежит об-

ложению НДС только при представлении в налоговые органы сле-

дующих документов:

• договора (контракта) налогоплательщика с получателем благо-

творительной помощи на безвозмездную передачу товаров (вы-

полнение работ, оказание услуг) в рамках благотворительной

деятельности;

• копий документов, подтверждающих принятие на учет получа-

телем благотворительной помощи безвозмездно полученных

товаров (выполненных работ, оказанных услуг);

• актов или других документов, свидетельствующих о целевом

использовании полученных (выполненных, оказанных) в рам-

ках благотворительной деятельности товаров (работ, услуг).

Если получателем благотворительной помощи является физи-

ческое лицо, в налоговый орган представляется документ, подтвер-

ждающий фактическое получение этим лицом товаров (работ, ус-

луг).

Направление денежных и других материальных средств, оказа-

ние помощи в иных формах коммерческим организациям, а также

поддержка политических партий, движений, групп и компаний бла-

готворительной деятельностью не являются.

Не подлежат налогообложению:

• выдача беспроцентных займов;

• плата за предоставление в заем денежных средств. Оказание

услуг по предоставлению займа в иной форме облагается нало-

гом;

72

• проведение работ по тушению лесных пожаров;

• реализация продукции собственного производства организаций

в счет натуральной оплаты труда, натуральных выдач для оп-

латы труда, а также для общественного питания работников,

привлекаемых на сельскохозяйственные работы.

Указанные операции освобождаются от налогообложения при

условии, что удельный вес доходов от производства и реализации

сельскохозяйственной продукции составляет не менее 70% от общей

суммы доходов, полученных организацией за отчетный период.

3.5. Налоговая база

В соответствии с п. 1 ст. 53 НК РФ налоговая база представляет

собой стоимостную, физическую или иную характеристику объекта

налогообложения.

Для налога на добавленную стоимость налоговая база выступа-

ет в качестве стоимостного показателя облагаемых хозяйственных

операций.

Общие положения о порядке определения налоговой базы по

НДС закреплены в ст. 153 НК РФ.

В зависимости от установленных ставок НДС можно выделить

следующие виды налоговой базы — по операциям, облагаемым:

• нулевой ставкой,

• 10%-ной ставкой,

• 18%-ной ставкой.

При реализации товаров (работ, услуг) различных налоговых

ставок налоговая база определяется налогоплательщиками отдель-

но по каждому виду товаров (работ, услуг), облагаемых по разным

ставкам.

В случае применения одинаковых ставок налога налоговая база

определяется суммарно по всем видам операций, облагаемых по

этой ставке. При этом следует отметить, что учет сумм, связанных

с расчетами по оплате товаров (работ, услуг), может осуществлять-

ся также суммарно по той группе налоговой базы, по которой учи-

тывается основная сумма выручки от реализации этих товаров (ра-

бот, услуг) при применении ко всем операциям.

Таким образом, в связи с отдельным формированием налоговых

баз по операциям, облагаемым НДС по разным ставкам, предприя-

тию необходимо обеспечить раздельный учет данных операций.

В зависимости от разных видов объектов налогообложения ус-

тановлены различные особенности при формировании по ним на-

логовой базы:

• при реализации товаров (работ, услуг), в том числе передаче

безвозмездно, налоговая база определяется по правилам, пре-

дусмотренным ст. 153-158 НК РФ, с учетом сумм, получение

которых связано с расчетами по оплате указанных товаров (ра-

бот, услуг), полученных как в денежной, так и в натуральной

форме, включая оплату ценными бумагами (ст. 162 НК РФ).

При этом указанные суммы учитываются, если есть возмож-

ность их оценки, и в той мере, в какой их можно оценить:

• при передаче товаров (выполнении работ, оказании услуг) для

собственных нужд, в том числе выполнении строительно-мон-

тажных работ, налоговая база определяется налогоплательщи-

ком в соответствии со ст. 159 НК РФ как стоимость выполнен-

ных работ, начисленная исходя из фактических расходов;

• при ввозе товаров на таможенную территорию РФ налоговая

база определяется в соответствии со ст. 160 НК РФ как сумма

таможенной стоимости этих товаров, таможенной пошлины и

акцизов (по подакцизным товарам);

• при получении выручки в иностранной валюте налоговая база

пересчитывается в рубли по курсу Центрального банка РФ на

дату реализации товаров (работ, услуг).

Порядок определения налоговой базы

Налоговая база при реализации товаров (работ, услуг) с учетом

бюджетных дотаций в связи с применением налогоплательщиком

государственных регулируемых цен, а также с учетом льгот, пре-

доставляемых отдельным потребителям, определяется как сто-

имость реализуемых товаров (работ, услуг), исчисленная исходя из

фактических цен их реализации.

В остальных случаях при определении налоговой базы следует

исходить из цен товаров (работ, услуг), указанных сторонами сдел-

ки. Пока не доказано обратное, предполагается, что эта цена соот-

ветствует уровню рыночных цен.

Налоговые органы вправе проверить правильность применения цен:

• по сделкам между взаимозависимыми лицами;

• товарообменным (бартерным) операциям;

• внешнеторговым сделкам;

74

• сделкам при отклонении более чем на 20% в сторону повыше-

ния или понижения от уровня цен, применяемых налогопла-

тельщиком по идентичным (однородным) товарам (работам, ус-

лугам) в пределах непродолжительного периода времени.

При отклонении цен на товары (работы, услуги) более чем на

20% от их рыночных цен налоговый орган вправе вынести решение

о доначислении налога и пеней, исходя из рыночных цен на соот-

ветствующие товары (работы, услуги).

При определении налоговой базы в стоимость товаров (работ,

услуг) не должен включаться НДС.

При этом в цену реализованных товаров (работ, услуг) включа-

ется сумма акцизов для подакцизных товаров и сырья.

Данное правило распространяется также на реализацию това-

ров (работ, услуг) по бартерным операциям, реализацию товаров

(работ, услуг) на безвозмездной основе и перехода права собствен-

ности на заложенное имущество к залогодержателю, передачу то-

варов (результатов выполненных работ) либо оказание услуг при

оплате труда в натуральной форме.

Исключения из этого правила составляют:

• реализация имущества, подлежащего учету по стоимости с уче-

том уплаченного налога. В этом случае налоговая база опреде-

ляется как разница между стоимостью реализации товаров (ра-

бот, услуг), исчисленной исходя из цены товаров (работ, ус-

луг), указанной сторонами сделки, с учетом НДС, акцизов (для

подакцизных товаров и сырья) и стоимостью реализуемого

имущества;

• реализация сельскохозяйственной продукции и продуктов ее пе-

реработки по перечню, утвержденному Правительством РФ,

закупленной у физических лиц, которые не являются налого-

плательщиками НДС. В этом случае налоговая база определя-

ется как разница между ценой товаров, указанной сторонами

сделки, с учетом НДС и ценой приобретения указанного товара;

• реализация услуг по производству товаров из давальческого

сырья (материалов).

В этом случае налоговая база определяется как стоимость их

обработки, переработки. При этом в налоговую базу включается

сумма акцизов (для подакцизных товаров и сырья) и не включается

сумма НДС;

• реализация товаров (работ, услуг) по срочным сделкам. В этом

случае налоговая база определяется как стоимость реализации

75

этих товаров (работ, услуг), исчисленная исходя из цены това-

ров (работ, услуг), указанной сторонами сделки непосредствен-

но в договоре (контракте), но не ниже рыночной стоимости (ры-

ночных цен). При этом в цену реализованных товаров (работ,

услуг) включается сумма акцизов (для подакцизных товаров и

сырья) и не включается сумма собственно НДС;

• реализация товаров в многооборотной таре, имеющей залого-

вые цены; если многооборотная тара подлежит возврату про-

давцу, то ее залоговые цены не включаются в налоговую базу.

Устанавливается специальный порядок определения налоговой

базы при договорах финансирования под уступку денежного требо-

вания и уступку требования (цессии). В этом случае налоговая база

рассчитывается как разница между суммарным доходом нового

кредитора от последующей уступки требования или прекращения

соответствующего обязательства и его суммарными расходами на

приобретение указанного требования.

Изменился порядок определения налоговой базы с учетом сумм,

связанных с расчетами по оплате товаров (работ, услуг). Теперь из

перечня таких сумм исключены санкции на полученные за неис-

полнение или ненадлежащее исполнение договоров, предусматри-

вающих переход права собственности на товары (работы, услуги).

При определении налоговой базы должны быть учтены сум-

мы, полученные в виде процента (дисконта) по облигациям в счет

оплаты за реализованные товары (работы, услуги).

При получении таких сумм обложению НДС подлежит та их

часть, которая превышает размер процента, рассчитанного исходя

из ставки рефинансирования ЦБ РФ.

С 1 января 2001 г. существенно изменился порядок уплаты НДС

участниками посреднических операций. Данные изменения каса-

ются в первую очередь тех комитентов (принципалов), учетной по-

литикой которых предусмотрено определение выручки для целей

налогообложения по мере оплаты. Базой для исчисления НДС яв-

ляется только посредническое вознаграждение.

При использовании в расчетах за поставленные товары (выпол- -

ненные работы, оказанные услуги) векселей суммы НДС подлежат

возмещению после оплаты их денежными средствами.

Налогоплательщик, использующий в расчетах за товары (рабо-

ты, услуги) собственный вексель (т.е. векселедатель), имеет право

на возмещение (зачет) сумм НДС по таким товарам (работам, услу-

гам) в момент оплаты своего векселя денежными средствами предъя-

вителю векселя.

76

Налогоплательщик-индоссант, использующий для расчетов век-

сель третьего лица, имеет право на возмещение (зачет) сумм НДС

по приобретенным товарам (работам, услугам) в момент передачи

векселя по индоссаменту при условии, что указанный вексель ра-

нее получен в качестве оплаты за отгруженные товары, выполнен-

ные работы или оказанные услуги.

В этих случаях сумма НДС возмещается индоссанту только в

пределах стоимости приобретенных (принятых к учету) товаров (ра-

бот, услуг), не превышающей стоимости товаров (работ, услуг), от-

груженных индоссантом, за которые ранее получен вексель.

Использование в расчетах за приобретенные товары (работы,

услуги) векселя третьего лица, полученного налогоплательщиком

в обмен на собственные векселя до момента их оплаты, не дает

права на возмещение (зачета) НДС, поскольку отсутствует факти-

ческая оплата векселя денежными средствами.

Если для расчетов за товары (работы, услуги) передается век-

сель, приобретенный в качестве финансового вложения, за кото-

рый фактически уплачены денежные средства, то сумма НДС воз-

мещается налогоплательщику только в пределах фактически упла-

ченных средств за такой вексель.

Момент определения налоговой базы по налогу на добавлен-

ную стоимость указан в ст. 167 НК РФ как день отгрузки или день

оплаты в зависимости от выбора налогоплательщика.

3.6. Налоговые ставки

В соответствии с принятым в Российской Федерации налого-

вым законодательством обложение НДС производится по основ-

ным налоговым ставкам:

• нулевая ставка НДС,

• 10%.-ная,

• 18%-ная.

Налогообложение по ставке 0%. Организации, осуществляю-

щие экспортные операции, при реализации товаров (за исключени-

ем нефти, включая стабильный газовый конденсат, природного газа,

которые экспортируются на территории государств — участников

СНГ), вывезенных в таможенном режиме экспорта при условии

представления в налоговые органы документов, предусмотренных

ст. 165 НК РФ, производят налогообложение по ставке 0% (подп. 1

п. 1 ст. 164 НК РФ).

71

Порядок подтверждения права на получение возмещения при

налогообложении по налоговой ставке 0% определен ст. 165 НК РФ

и является обязательным для всех организаций. Документы пред-

ставляются налогоплательщиками для обоснованности применения

ставки 0% одновременно с представлением налоговой декларации.

Нулевая ставка НДС означает освобождение от уплаты НДС с

правом вычета (возмещения) налога, уплаченного поставщикам

по материальным ресурсам (работ, услугам), использованным при

производстве и реализации товаров (работ, услуг), облагаемых по

ставке 0 %.

Документы, подтверждающие обоснованность применения, на-

логовой ставки 0% и налоговых вычетов при реализации товаров на

экспорт, представляются налогоплательщиками в налоговые орга-

ны в срок не позднее 180 дней, считая с даты оформления регио-

нальными таможенными органами грузовой таможенной деклара-

ции на вывоз товаров в таможенном режиме экспорта или транзита

(таможенной декларации на вывоз припасов в таможенном режиме

перемещения припасов) (п. 9 ст. 165 НК РФ).

Налогообложение по налоговой ставке 10% производится:

« при реализации продовольственных товаров первой необходи-

мости. С июля 2000 г. этот перечень установлен Федеральным

законом от 02.01.2000 г. № 36-ФЗ «О внесении изменений в

Закон РФ "О налоге на добавленную стоимость"» и в него вклю-

чены скот и птица в живом весе, мясо и мясопродукты (за ис-

ключением деликатесов), рыба живая, молоко и молокопродук-

ты, яйца и яйцепродукты, масло растительное, маргарин, са-

хар, соль, хлеб и хлебобулочные изделия, крупы, мука, мака-

ронные изделия и др. По указанной ставке в 10% облагается

реализация товаров для детей по перечню, утвержденному Пра-

вительством РФ (трикотажные и швейные изделия, обувь, тет-

ради школьные, игрушки и др.).

Подпунктом 3 п. 3 ст. 164 НК РФ установлено, что реализация

печатных изданий и книжной продукции, связанной с образовани-

ем, наукой и культурой (за исключением изданий рекламного и

эротического характера), облагается налогом на добавленную сто-

имость по ставке 10%.

Для того чтобы определить, какая продукция относится к льго-

тируемой, в Методических рекомендациях организациям ранее пред-

лагалось руководствоваться Общероссийским классификатором

продукции ОК 005 93, но только до утверждения Правительством

Российской Федерации соответствующего перечня печатных изда-

78

ний и книжной продукции. Перечень видов периодических печат-

ных изданий и книжной продукции, облагаемых при их реализа-

ции налогом на добавленную стоимость по ставке 10%, был утвер-

жден Постановлением Правительства РФ от 23.01.2003 г. № 41, од-

нако его действие распространяется на правоотношения, возник-

шие с 1 января 2002 г. Именно поэтому при определении видов

печатной и книжной продукции, которые облагаются налогом на

добавленную стоимость по ставке 10%, следует руководствоваться

названным Постановлением Правительства Российской Федерации.

Сопутствующие услуги по реализации печатной и книжной

продукции (доставка, редакционные и издательские работы), пере-

численные в пп. 3-6 п. 3 ст. 164 НК РФ, облагаются налогом на

добавленную стоимость по ставке 10% только до 1 января 2005 г.

По 10%-ной ставке НДС облагаются лекарственные средства, из-

делия медицинского назначения (Федеральный закон от 28.12.2001 г.

№ 179-ФЗ).

Реализация всех остальных товаров (работ, услуг), не осво-

божденных в соответствии с российским налоговым законодатель-

ством от уплаты НДС, облагается налогом по ставке в размере 18%,

включая подакцизные продовольственные товары.

По 18%-ной ставке НДС облагается медицинская техника, не

включенная в Перечень важнейшей и жизненно необходимой ме-

дицинской техники, утвержденный Правительством.

В случаях, когда сумма налога на добавленную стоимость оп-

ределяется расчетным способом, применяется ставка 15,25%

Расчетный способ используется: при получении денежных

средств, связанных с оплатой товаров (работ, услуг); при реализа-

ции имущества, приобретенного на стороне и учитываемого с нало-

гом на добавленную стоимость; при реализации сельскохозяйствен-

ной продукции и продуктов ее переработки, закупленных у физи-

ческих лиц; с суммы пеней, если полученные пени непосредствен-

но связаны с оказанием услуг по аренде.

3.7. Порядок начисления налога

Сумма налога исчисляется отдельно по каждой подлежащей

налогообложению операции как соответствующая налоговой став-

ке процентная доля налоговой базы.

79

Общая сумма подлежащего уплате налога образуется путем

сложения сумм налога, исчисленных по каждой операции, по ито-

гам каждого налогового периода, с учетом всех изменений, увели-

чивающих или уменьшающих налоговую базу в соответствующем

налоговом периоде.

Налоговый период устанавливается как календарный месяц.

Налогоплательщик имеет право уменьшить общую сумму на-

лога на установленные вычеты. Вычетам подлежат суммы налога,

предъявленные налогоплательщику и уплаченные им при приобре-

тении товаров (работ, услуг) на территории Российской Федерации

либо уплаченные налогоплательщиком при ввозе товаров на тамо-

женную территорию Российской Федерации в таможенных режи-

мах выпуска для свободного обращения и временного ввоза.

Если организация является плательщиком НДС, то сумму нало-

га, перечисленную поставщикам, можно принять к вычету. Для это-

го необходимо, чтобы товар (работа услуга) был оплачен, приобре-

тен для операций, облагаемых НДС, и в наличии был счет-фактура,

оформленный в соответствии с требованиями ст. 169 НК РФ.

Согласно ст. 172 НК РФ возмещать НДС можно только на ос-

новании счетов-фактур, выставленных продавцами. Поэтому, если

организация приобрела товары (работы, услуги) за наличные день-

ги, кроме чека ККТ для возмещения НДС еще необходим счет-

фактура. При отсутствии счетов-фактур возмещать НДС из бюдже-

та нельзя. К вычету нельзя также применять НДС по товарам (ра-

ботам, услугам), оплаченным третьими лицами, так как ст. 171 НК

РФ предусмотрено, что вычетам подлежат суммы НДС, которые

непосредственно предъявлены налогоплательщику и которые он

фактически оплатил.

НДС, начисленный при продаже товаров и уплаченный в бюд-

жет продавцом, подлежит вычету в случае возврата этих товаров.

Вычеты в этом случае производятся не на основании счета-факту-

ры, а на основании налоговой декларации, в которой отражен НДС,

начисленный ранее при продаже товара.

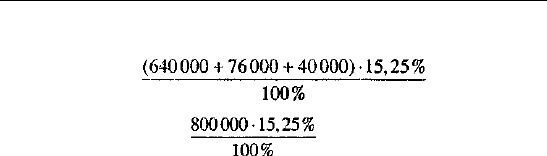

Пример.

Торгово-посреднической фирмой приобретено компьютеров для

последующей перепродажи на сумму (с НДС): 640 000 руб.

Реализовано товаров населению на сумму (с НДС): 800 000 руб.

Возвращен компьютер покупателем на сумму: 40 000 руб.

Взамен устаревших приобретено фирмой и установлено

два компьютера на сумму (с НДС) 76 000 руб.

80

Рассчитать сумму НДС к уплате в бюджет.

1. НДС к вычету: = 11 5290 руб.

2. НДС от реализации: = 122000 руб.

3. НДС к уплате: 115 290 - 122 000 = 6710 руб.

При возврате налогоплательщика к традиционной системе на-

логообложения с упрощенной системы налогообложения НДС, ра-

нее принятый к вычету, но восстановленный и уплаченный в бюд-

жет, подлежит вычету в общеустановленном порядке.

Немало вопросов возникает по приобретенным за наличный

расчет товарно-материальным ценностям, когда в чеке ККТ НДС

выделен отдельной строкой, а счет-фактура отсутствует. В этом

случае суммы НДС можно возместить только за счет собственных

средств организации, так как согласно п. 2 ст. 170 НК РФ предус-

мотрено только четыре случая учета НДС в стоимости товаров (ра-

бот, услуг):

1) приобретение (ввоз) товаров (работ, услуг) для операций, не

подлежащих налогообложению;

2) приобретение товаров (работ, услуг), местом реализации кото-

рых не признается территория РФ;

3) приобретение товаров (работ, услуг) лицами, не являющимися

налогоплательщиками либо освобожденными от исполнения

обязанностей налогоплательщика по исчислению и уплате НДС;

4) приобретение товаров (работ, услуг) для производства и (или)

реализации товаров (работ, услуг), операции по реализации (пе-

редаче) которых не признаются реализацией товаров (работ,

услуг) в соответствии с п. 2 ст. 146 НК РФ. Согласно данному

пункту не признаются реализацией товаров (работ, услуг):

• осуществление операций, связанных с образованием россий-

ской или иностранной валюты (за исключением целей нумиз-

матики);

• передача на безвозмездной основе жилых домов, детских са-

дов, санаториев и других объектов социально-культурного и

жилищно-коммунального назначения, а также дорог, электри-

ческих сетей, подстанций, газовых сетей, водозаборных соору-