Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

Пример.

Если главный бухгалтер организации сознательно исказил данные

отчетности и фальсифицировал налоговую декларацию, то эти дей-

ствия будут рассматриваться как умышленное искажение данных бух-

галтерского учета и умышленная фальсификация налоговой декла-

рации непосредственно организацией (представляемой главным бух-

галтером).

К ответственности за совершение налоговых правонарушений

могут привлекаться организации и физические лица.

Физическое лицо может быть привлечено к налоговой ответ-

ственности с шестнадцатилетнего возраста.

Налоговым кодексом установлены общие условия привлечения

к ответственности за совершение налогового правонарушения.

К ним относятся:

— никто не может быть привлечен к ответственности за соверше-

ние налогового правонарушения иначе, как по основаниям и в

порядке, которые предусмотрены Налоговым кодексом РФ;

— к налогоплательщику не могут быть повторно применены меры

налоговой ответственности за совершение одного и того же на-

рушения налогового законодательства;

— ответственность за налоговое правонарушение возникает в том

случае, если соответствующее деяние не содержит признаков

уголовного преступления. При наличии в деянии признаков

уголовного преступления налоговые органы должны передать

дело правоохранительным органам;

— привлечение к ответственности за налоговое правонарушение

не освобождает налогоплательщика от обязанности уплатить

причитающиеся суммы налога и пени, равно как не освобожда-

ет налогового агента от обязанности перечислить причитающи-

еся суммы налога и пени;

— привлечение налогоплательщика — юридического лица к ответ-

ственности за совершение налогового правонарушения не мо-

жет освобождать его должностных лиц (при наличии соответ-

ствующих оснований) от административной, уголовной или

иной ответственности, предусмотренной законами РФ;

— налогоплательщик не может считаться виновным в нарушении

52

налогового законодательства, если эта виновность не доказана

и не установлена решением суда, вступившим в законную силу;

— лицо, привлекаемое к ответственности, не обязано доказывать

свою невиновность в совершении налогового правонарушения.

Обязанность по доказыванию обстоятельств, свидетельсвующих

о факте налогового правонарушеия согласно Налоговому кодексу РФ

его совершении, возлагается на налоговые органы;

— все сомнения в виновности налогоплательщика в совершении

налогового правонарушения согласно Налоговому кодексу РФ

всегда должны толковаться в пользу налогоплательщика

Налогоплательщик не может быть привлечён к ответственно-

сти за соверщение деяния, содержащего признаки налогвоого право-

бы одного из следующих обстоятельств:

— отсутствие события налогового правонарушения;

— отсутствие вины лица в совершении налогового правонарушения;

— совершение деяния, содержащего признаки налогового право-

нарушения, физическим лицом, не достигшим к моменту со-

вершения деяния шестнадцатилетнего возраста;

— истечение сроков давности привлечения к ответственности за

совершение налогового правонарушения.

Существуют обстоятельства, исключающие вину лица в со-

вершении налогового правонарушения. К ним относятся:

— действия, совершенные должностным лицом вследствие сти-

хийного бедствия или других чрезвычайных и непреодолимых

обстоятельств;

— болезненное состояние налогоплательщика — физического

лица, приведшее к тому, что это лицо не отдавало

себе,

отчета в

своих действиях, что и явилось причиной правонарушения;

— выполнение налогоплательщиком или налоговым агентом пись-

менных разъяснений по вопросам применения законодатель-

ства о налогах и сборах, данных налоговым органом, или дру-

гим уполномоченным государственным органом, или их долж-

ностными лицами в пределах их компетенции (указанные об-

стоятельства устанавливаются при наличии соответствующих

документов этих органов, которые по смыслу и содержанию

относятся к налоговым периодам, в которых совершено надо-

говое правонарушение, вне зависимости от даты издания этих

документов).

Обстоятельствами, смягчающими ответственность за соверше-

ние налогового правонарушения, признаются:

— совершение правонарушения вследствие стечения тяжелых лич-

ных или семейных обстоятельств;

— совершение правонарушения под влиянием угрозы или принуж-

дения либо в силу материальной, служебной или иной зависи-

мости;

— иные обстоятельства, которые судом могут быть признаны смяг-

чающими ответственность.

В качестве отягчающих вину (ответственность) обстоятельств

является совершение налогового правонарушения лицом, ранее

привлекавшимся к ответственности за аналогичное правонаруше-

ние (в течение 12 месяцев со дня последнего применения санкций).

Обстоятельства, смягчающие или отягчающие ответственность

за совершение налогового правонарушения, устанавливаются судом

и учитываются им при наложении санкций за налоговые правона-

рушения.

При наличии у налогоплательщика хотя бы одного из указан-

ных смягчающих ответственность обстоятельств размер финансо-

вого штрафа уменьшается не менее чем в два раза по сравнению с

тем размером, который установлен Налоговым кодексом. Однако

при наличии отягчающих обстоятельств размер штрафа увеличива-

ется в два раза.

Если налогоплательщик совершил не менее двух налоговых

правонарушений, то налоговые санкции применяются к нему за

каждое такое правонарушение в отдельности без поглощения ме-

нее строгой санкции более строгой.

Не исключено, что налоговое правонарушение может быть со-

вершено при наличии как смягчающих, так и отягчающих вину об-

стоятельств. В этом случае при вынесении решения должны од-

новременно учитываться обе нормы (о снижении и увеличении раз-

меров штрафов), что должно приводить к штрафу, не превышаю-

щему базового уровня.

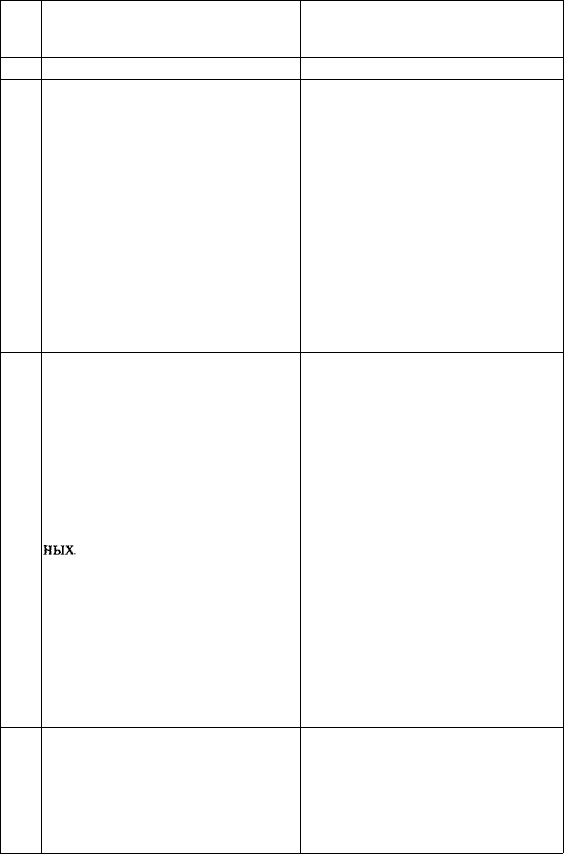

Основные виды нарушений налогового законодательства и от-

ветственность налогоплательщиков за их совершение приведены в

табл. 1.

54

Таблица 1

Ответственность налогоплательщика за нарушение

налогового законодательства

№

п/п

1

1

2

3

Виды налоговых

правонарушений

2

Непредставление в установлен-

ный срок налоговому органу по

месту учета налоговой деклара-

ции:

• при нарушении срока пред-

ставления декларации до 180

дней;

• при нарушении срока предо-

ставления декларации более

180 дней

Грубое нарушение учета дохо-

дов, расходов и объектов нало-

гообложения (отсутствие пер-

вичных документов, регистров

бухучета, систематическое не-

своевременное или неправиль-

ное отражение в учете и отчет-

ности хозяйственных операций,

денежных средств, материаль-

ных,

ценностей, нематериальных

активов и финансовых вложе-

ний):

• совершенное в течение одного

налогового периода;

• совершенное в течение более

одного налогового периода;

• повлекшее занижение дохода

Нарушение правил составления

налоговой декларации (несвое-

временное и неправильное от-

ражение доходов и расходов

источников доходов, исчислен-

ной суммы налога)

Налоговая санкция

3

5% суммы налога, подлежащего

уплате по этой декларации, за

каждый просроченный месяц,

но не более 30% указанной

суммы и не менее 100 руб.;

30% суммы налога, подлежаще-

го уплате, и 10% суммы налога

за каждый полный и неполный

месяц начиная со 181 -го дня

5 тыс. руб.

15 тыс. руб.

10% суммы неуплаченного на-

лога, но не менее 15 тыс. руб.

5 тыс. руб.

55

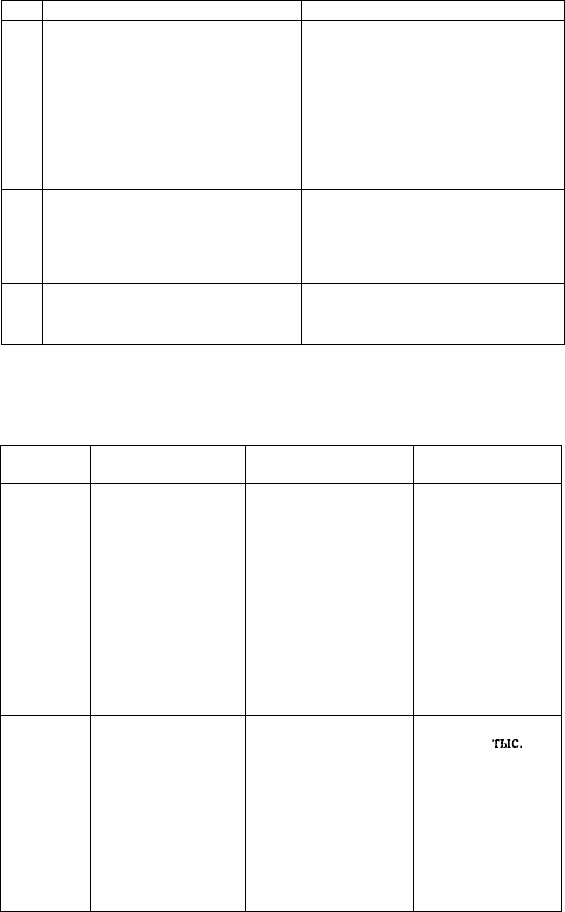

Окончание табл.1

1

4

5

6

2

Неуплата или неполная уплата сумм

налогов в результате занижения

налоговой базы или неправильного

исчисления налогов:

• выявленные налоговым органом

при выездной проверке;

• совершенные умышленно

Незаконное воспрепятствование

доступу должностного лица налого-

вого органа, проводящего налого-

вую проверку, на территорию или в

помещение налогоплательщика

Нарушение срока представления в

налоговый орган информации об от-

крытии или закрытии счета в банке

3

Штраф в размере 20% неуплаченной

суммы налога

Штраф в размере 40% неуплаченной

суммы налога

5 тыс. руб.

5 тыс. руб.

Однако крайне важные изменения претерпели условия привле-

чения к уголовной ответственности за уклонение от уплаты налога.

Новые положения ст. 198 УК РФ, касающиеся уклонения от

уплаты налогов физическими лицами:

Вид укло-

нения

Уклонение

от уплаты

налогов в

крупном

размере

Уклонение

от уплаты

налогов в

особо

крупном

размере

Сумма неуплаченно-

го налога

Превышающая 100

тыс. руб. за период в

пределах 3 финансо-

вых лет подряд, при

условии, что доля

неуплаченного нало-

га превышает 10%

подлежащих уплате

сумм налога.

Превышающая 300

тыс. руб.

Превышающая 500

тыс. руб. за период в

пределах 3 финансо-

вых лет подряд, при

условии, что доля

неуплаченного нало-

га превышает 20%

подлежащих оплате

сумм налога.

Превышающая 1500

тыс. руб.

Способ совершения

преступления

Непредставление нало-

говой декларации или

иных документов,

представление кото-

рых в соответствии с

законодательством РФ

о налогах и сборах

является обязатель-

ным.

Включение в налого-

вую декларацию или

такие документы заве-

домо ложных сведений

Наказание

Штраф в размере от

100 до 300 тыс. руб.

или в размере зара-

ботной платы, или

иного дохода осуж-

денного за период

от 1 года до 2 лет,

арест на срок от 4

до 6 мес.

Лишение свободы

на срок до 1 года

Штраф в размере от

200 до 500

тыс.

руб.

или в размере зара-

ботной платы или

иного дохода осуж-

денного за период

от 3 мес. до 3 лет.

Лишение свободы

на срок до 3 лет

56

В итоге для привлечения к уголовной ответственности только

за неуплату НДФЛ сокрытый доход (при ставке 13%) должен пре-

высить 769 тыс. руб. за период до 3 лет, но при этом общий нало-

гооблагаемый доход должен быть менее десятикратной величины

укрытого, или же гражданин должен единовременно утаить от

налогообложения более 2,3 млн руб.

Однако не все так печально, поскольку у физических лиц со-

храняется возможность избежать уголовного преследования. По-

прежнему действуют общие правила, предусмотренные ч. I ст. 75

УК РФ, согласно которым от уголовкой ответственное™ может

быть освобождено лицо, впервые совершившее уклонение от упла-

ты личных налогов, если оно добровольно явилось с повинной,

способствовало раскрытию преступления, возместило причиненный

ущерб и т. д.

Вопросы для самопроверки

1. Что понимается под налоговой системой?

2. Каковы базовые принципы построения налоговой системы ?

3. Перечислите виды налогов.

4. Укажите специальные налоговые режимы.

5. Каковы права налоговых органов?

6. Каковы обязанности налоговых органов?

7. Каковы права налогоплательщиков?

8. Каковы обязанности налогоплательщиков?

9. Каковы виды налогового контроля ?

10. Какие основополагающие принципы привлечения налогоплатель-

щиков к ответственности, установленной в НК РФ?

11. Чем отличается камеральная проверка от выездной?

12. В каких случаях проводится встречная проверка?

13. В каких случаях проводятся дополнительная налоговая провер-

ка и повторная выездная налоговая проверка?

14. Какие налоговые санкции установлены за основные виды нало-

говых правонарушений?

15. В каких случаях налогоплательщики привлекаются к уголовной

ответственности ?

Раздел II

ФЕДЕРАЛЬНЫЕ НАЛОГИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Глава 3

Налог на добавленную

стоимость

3.1. Сущность налога на добавленную

стоимость

Налог на добавленную стоимость (НДС) является основным и

наиболее стабильным источником налоговых поступлений в бюд-

жет.

Это универсальный косвенный налог, поскольку уплачивается

не за счет прибыли налогоплательщиков, а за счет средств, получа-

емых от покупателей товаров (работ, услуг), реализуемых налого-

плательщиками. Этим налогом облагается доход, идущий на ко-

нечное потребление. НДС, в отличие от других косвенных налогов,

позволяет государству получать часть дохода на каждой стадии

производственного и распределительного цикла. При этом конеч-

ный доход государства от этого налога не зависит от количества

промежуточных производителей.

Обложение данным налогом охватывает как оборот на внут-

реннем рынке, так и оборот, складывающийся при осуществлении

внешнеторговой деятельности России со странами ближнего и даль-

него зарубежья.

НДС в определенной степени стимулирует расширение произ-

водства товаров, идущих на экспорт, поскольку при продаже про-

дукции за рубеж применяется минимально возможная ставка.

В Российской Федерации налог на добавленную стоимость

(НДС) был введен с 1992 г. Законом РФ от 06.12.1991 г. № 1992-1

«О налоге на добавленную стоимость» (в настоящее время этот за-

кон признан утратившим силу). С 1 января 2001 г. согласно ст. 1

Вводного закона Налогового кодекса РФ (гл. 21 ч. II) налог на до-

бавленную стоимость исчисляется по новым правилам, намного пре-

взойдя другие налоги по своему влиянию на экономику, формиро-

вание доходов бюджета, ценовых пропорций и на финансы пред-

приятий и организаций.

Введение НДС в нашей стране совпало с началом проведения

масштабной экономической реформы, внедрением в экономику

рыночных отношений, переходом к свободным ценам на большин-

ство товаров, работ, услуг. В настоящее время НДС в России явля-

ется не только основным косвенным налогом, но и главным в фор-

мировании доходной части бюджетов всех уровней.

Налог на добавленную стоимость регламентируется гл. 21 ч. II

Налогового кодекса Российской Федерации (с изм. и доп. в ред.

законов от 07.07.2003 г. №117-ФЗ «О внесении изменений и допол-

нений в часть вторую НК РФ и некоторые другие законодательные

акты Российской Федерации, а также признании утратившими силу

некоторых законодательных актов»; от 08.12.2003 г. №163-Ф3 «О

внесении изменений в некоторые законодательные акты Россий-

ской Федерации о налогах и сборах»).

НДС представляет собой форму изъятия в бюджет части до-

бавленной стоимости, создаваемой на всех стадиях производства

и реализации товаров (работ, услуг).

Добавленной стоимостью является разница между стоимостью

реализованных товаров (работ, услуг) и стоимостью материальных

услуг, отнесенных на себестоимость и издержки обращения. Учи-

тывается увеличение стоимости на всех стадиях производства това-

ров (работ, услуг), налог вносится по мере их реализации.

НДС автоматически приплюсовывается к цене реализации и

компенсируется посредством увеличения розничной цены товаров.

Налог уплачивается конечным потребителем при покупке товара

(работ, услуг), а также на различных стадиях производства и реа-

лизации товаров.

3.2. Налогоплательщики

Плательщиками данного налога являются:

• организации;

• индивидуальные предприниматели;

60

'-• лица, признаваемые плательщиками налога в связи с переме-

щением товаров через таможенную границу РФ, определяемые

в соответствии с Таможенным кодексом РФ от 25.04.2003 г.).

Организации — юридические лица, образованные в соответствии

с законодательством РФ, а также иностранные юридические лица,

компании и другие корпоративные образования, обладающие граж-

данской правоспособностью, созданные в соответствии с законода-

тельством иностранных государств, международные организации,

их представительства, созданные на территории РФ.

Налоговым кодексом Российской Федерации (часть I от 31.07.1998 г.

№ 146-ФЗ, часть II от 05.08.2000 г. № 117-ФЗ) из числа налогоплатель-

щиков исключены филиалы или обособленные подразделения орга-

низаций, которые до 1999 г. имели статус самостоятельных налого-

плательщиков (при наличии отдельного баланса и расчетного или иного

банковского счета). НК РФ сохраняет возможность уплаты налогов

такими филиалами или обособленными подразделениями, но не как

самостоятельными налогоплательщиками, а как представителями орга-

низаций, т. е. в порядке исполнения обязанности головной организа-

ции по уплате налогов по месту нахождения филиалов или обособ-

ленных подразделений.

Индивидуальные предприниматели — физические лица:

• зарегистрированные в установленном порядке и осуществляю-

щие предпринимательскую деятельность без образования юри-

дического лица, а также нотариусы, частные охранники, част-

ные детективы;

• осуществляющие предпринимательскую деятельность без об-

разования юридического лица, но не зарегистрированные в ка-

честве индивидуальных предпринимателей в нарушение требо-

ваний гражданского законодательства.

Индивидуальные предприниматели являются плательщиками

НДС только при условии осуществления ими операций, подлежа-

щих налогообложению.

При ввозе товаров на территорию России плательщиком явля-

ется декларант либо другое лицо, определяемое нормативными ак-

тами по таможенному делу.

При безвозмездной передаче товаров, работ и услуг платель-

щиком является сторона, их передающая.

Организации и индивидуальные предприниматели могут по-

лучить освобождение от исполнения обязанностей плательщика