Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

21

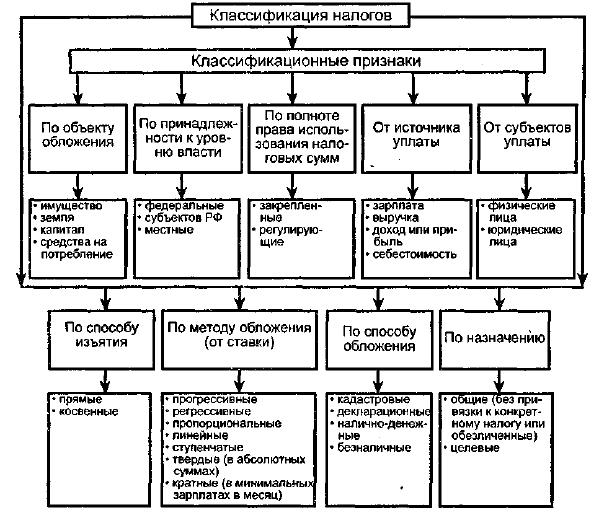

Рис. 2. Классификационный состав налогов

системы страны в целях обеспечения финансовых потребностей

государства, отдельных социальных групп общества, а также раз-

вития экономики страны за счет перераспределении финансовых

ресурсов*.

Налоговая политика подчиняется решению социально-экономи-

ческих проблем, особенно для каждого этапа развития общества,

политического строя, зависящих от ряда объективных и субъектив-

ных факторов, влияющих на историческое развитие.

Задачами налоговой политики являются:

• обеспечение государства финансовыми ресурсами;

• создание условий для регулирования экономики страны на от-

раслевом и региональном уровнях;

* Пансков В. Г. Налоги и налогообложение в Российской Федерации.

М.,2003.

22

• сглаживание возникающего в процессе рыночных отношений

неравенства в уровнях доходов населения;

• налоговая поддержка решений, содействующих ускорению ры-

ночных реформ;

• макроэкономическая стабилизация системы налогообложения.

Результативность налоговой политики зависит от того, какие

принципы государство закладывает в ее основу. К таким принци-

пам относятся:

• обеспечение единства налоговой политики и налоговой системы;

• конституционность актов налогового законодательства;

• регулятивность (гибкость) налоговых платежей;

• самостоятельность местного самоуправления в сборе местных

налогов и распоряжений своими бюджетными средствами;

• равенство прав (равный подход ко всем налогоплательщикам);

• эффективность и справедливость взимания налога.

В зависимости от состояния экономики, от целей, которые на

данном этапе развития экономики государство считает приоритет-

ными, используются различные методы осуществления налоговой

политики. Выделяется три типа налоговой политики.

Первый тип— политика максимальных налогов. В этом слу-

чае государство устанавливает достаточно высокие налоговые став-

ки, сокращает налоговые льготы и вводит большое число налогов,

стараясь получить от своих граждан как можно больше финансо-

вых ресурсов.

Подобная налоговая политика проводится государством в экст-

раординарные моменты его развития, такие как экономический кри-

зис, война.

Максимализация налогов впоследствии приводит к резко нега-

тивным явлениям. Повышение налогов ведет к снижению мотива-

ции деятельности и не дает прироста государственных доходов,

поскольку это приводит к укрывательству от налогообложения.

Массовый характер приобретает «теневая» экономика.

Второй тип — политика оптимальных налогов. Она способству-

ет экономическому развитию, обеспечивает благоприятный климат

для развития предпринимательства и малого бизнеса. Но макси-

мальное выведение предпринимательства из-под налогообложения

23

ведет к ограничению социальных программ, поскольку государствен-

ные доходы сокращаются.

Третий тип — налоговая политика, предусматривающая доволь-

но высокий уровень обложения, но при значительной государствен-

ной социальной защите, когда доходы бюджета направляются на

увеличение различных социальных фондов.

При эффективной экономике все названные типы налоговой

политики, как правило, успешно сочетаются.

Основы налоговой политики закладываются на каждый финан-

совый (бюджетный) год при принятии бюджета, ее проведение свя-

зано с принятием новых законодательных и нормативных актов.

На Минфин России совместно с федеральным органом испол-

нительной власти, уполномоченным по контролю и надзору в об-

ласти налогов и сборов, возложена задача разработки предложений

о налоговой политике государства, развитии налогового законода-

тельства и совершенствовании налоговой системы страны.

Проведение налоговой политики обеспечивается с помощью

таких налоговых инструментов, как налоговая ставка, налоговая

льгота, налоговая база, система налоговых стимулов и некоторые

другие.

Вопросы для самопроверки

1. Дайте понятие налога и сбора.

2. Чем отличаются налог от сборов?

3. Чем вызвана необходимость взимания налогов?

4. Каковы функции налогов?

5. В чем заключается фискальная функция налогов?

6. Какова взаимосвязь фискальной и регулирующей функций нало-

гов?

7. Дайте понятие стимулирующей функции налогов.

8. Каким путем достигается распределительная функция налогов?

9. Дайте определение налогового механизма и назовите его функ-

циональные элементы.

10. На какой методологической основе должен конструироваться

налоговый механизм?

11. Каковы принципы налогообложения?

24

12. Каковы методы взимания налогов?

13. Каковы способы взимания налогов?

14. Какие элементы содержат налоги ?

15. Каковы классификационные признаки налогов?

16. Как классифицируются налоги по объекту обложения?

17. Как классифицируются налоги по источнику уплаты и субъек-

там уплаты ?

18. Что входит в понятие налоговой политики государства?

19. Каковы задачи налоговой политики ?

20. Каковы принципы построения налоговой политики государства?

21. Какие инструменты использует государство для проведения

налоговой политики ?

22. Где и как устанавливаются налоги?

Глава 2

Налоговая система

и организация

налогообложения

2.1. Понятие налоговой системы, этапы

становления и развития. Виды налогов

Под налоговой системой понимается совокупность налогов,

пошлин и сборов, установленных государством и взимаемых с це-

лью создания центрального общегосударственного фонда финансо-

вых ресурсов, а также совокупность принципов, способов, форм и

методов их взимания.

Различают следующие элементы налоговой системы:

• совокупность налогов и сборов;

• налоговое законодательство;

• формы осуществления налогового контроля;

• принципы построения налоговой системы.

Состав и структура налоговой системы должны быть предопре-

делены возможностями реальной экономики, они должны стиму-

лировать экономический рост.

Первым законодательным актом, положившим начало систем-

ному формированию налоговой системы в условиях российской

экономики, был Закон РФ от 27.12.1991 г. № 2118-1 «Об основах

налоговой системы в Российской Федерации».

Основы ныне действующей налоговой системы Российской

Федерации заложены в 1992 г., когда был принят большой пакет

законов РФ об отдельных видах налогов. За прошедшие годы было

26

много, видимо, даже слишком много отдельных частных измене-

ний, но основные принципы сохраняются.

Первые попытки перейти к налоговой системе, отказавшись от

порочной практики установления дифференцированных платежей

из прибыли предприятий в бюджет, были сделаны еще во второй

половине 1990-1991 гг. в рамках союзного государства. Плохо под-

готовленные, половинчатые шаги в этом направлении были заме-

нены с 1992 г. более стройной структурой российского налогового

законодательства.

Общие принципы построения налоговой системы, налоги, сбо-

ры, пошлины и другие обязательные платежи определяют Налого-

вый кодекс РФ (часть первая) и Закон РФ «Об основах налоговой

системы в Российской Федерации».

В первые годы реформ российская налоговая система в целом

выполняла свою роль. Но по мере углубления рыночных преобра-

зований присущие налоговой системе недостатки стали более за-

метными, и установленная налоговая система из-за несовершен-

ства ее отдельных элементов становилась тормозом экономическо-

го развития страны.

Основные недостатки структуры налогообложения заключались

в том, что была огромная налоговая нагрузка на законопослушных

налогоплательщиков, наличие большого числа налоговых льгот и

многочисленных лазеек для сокрытия доходов. Все это способство-

вало развитию «теневой» экономики. Налоговая система нуждалась

в совершенствовании.

К созданию налоговой системы РФ был широко привлечен опыт

развития зарубежных стран. С принятием в 1998 г. ч. I Налогового

кодекса РФ был осуществлен первой этап комплексного пересмот-

ра всей системы налогообложения. Замена Закона РФ «Об основах

налоговой системы Российской Федерации» Налоговым кодексом

РФ отнюдь не означала коренной ломки системы, поскольку нельзя

отбросить мировой опыт, на котором базируются разработки рос-

сийских налогов. Адекватность налогов России налогам других раз-

витых стран создает необходимые предпосылки для интеграции на-

шей экономики в мировую, во избежание двойного налогообложе-

ния при взаимных инвестициях капитала для создания совместных

предприятий и осуществления совместных проектов.

Первая часть Налогового кодекса не решила всех проблем, свя-

занных с совершенствованием налоговой системы, поэтому была

продолжена работа над второй специальной частью Налогового ко-

27

декса, которая была принята Федеральным законом Российской

Федерации от 05.08.2000 г. №118-ФЗ.

Налоговому кодексу предстояло создать единую комплексную

систему налогов в стране, устранить накопившиеся противоречия,

в том числе между законами и подзаконными актами, четко опре-

делить функции, полномочия и ответственность всех уровней вла-

сти в проведении налоговой политики, во введении и отмене нало-

гов, сборов и налоговых льгот и т. д. Вторая часть Налогового ко-

декса РФ разрешила проблемы конкретного применения федераль-

ных, региональных и местных налогов и сборов.

В настоящее время продолжается формирование новой налого-

вой системы.

После принятия всех глав Налоговый кодекс станет практичес-

ки единственным нормативным актом, регулирующим все налого-

вые вопросы, начиная со взаимоотношений налоговых органов с

налогоплательщиков и кончая порядком расчета и уплаты всех пре-

дусмотренных в нем налогов.

Единая налоговая система России строится на следующих базо-

вых принципах, установленных Налоговым кодексом РФ:

— каждое лицо должно уплачивать законно установленные нало-

ги и сборы на принципах равенства и справедливости;

— налоги и сборы не могут иметь дискриминационный характер

и различно применяться, исходя из социальных, расовых, на-

циональных, религиозных и иных подобных критериев;

— налоги и сборы должны иметь экономическое основание и не

могут быть произвольными;

— не допускается устанавливать налоги и сборы, нарушающие еди-

ное экономическое пространство Российской Федерации;

— федеральные налоги и сборы устанавливаются, изменяются и

отменяются Налоговым кодексом РФ;

— региональные — Налоговым кодексом и законами субъектов РФ

о налогах;

— местные — Налоговым кодексом и нормативными правовыми

актами представительных органов муниципальных образований

о налогах в соответствии с Налоговым кодексом РФ;

— при установлении налогов должны быть определены все эле-

менты налогообложения;

— все неустранимые сомнения, противоречия и неясности актов

28 _____

законодательства о налогах и сборах толкуются в пользу нало-

гоплательщика.

Налоговая система России строится по территориальному прин-

ципу и имеет три уровня зависимости от уровня установления и

изъятия налогов: федеральный (на уровне России), региональный

(на уровне республик в составе РФ, краев, областей) и местный (на

уровне городов и районов).

Основой классификации налогов является признак компетен-

ции органов государственной власти в применении налогового за-

конодательства.

Виды налогов

Федеральные налоги и сборы, порядок их зачисления в бюд-

жет или внебюджетный фонд, размеры их ставок, объекты налого-

обложения, плательщики налогов, налоговые льготы устанавлива-

ются законодательными актами Российской Федерации в соответ-

ствии с действующим Налоговым кодексом и взимаются на всей ее

территории.

Региональные налоги устанавливаются законодательными ак-

тами субъектов РФ в соответствии с НК РФ и действуют на терри-

тории соответствующих субъектов РФ.

Местные налоги вводятся в действие и прекращают действо-

вать на территориях муниципальных образований в соответствии с

Налоговым кодексом и нормативными правовыми актами предста-

вительных органов муниципальных образований о налогах.

Особой категорией налогов являются так называемые «специ-

альные налоговые режимы». К ним относятся:

• упрощенная система налогообложения;

• единый налог на вмененный доход для отдельных видов дея-

тельности;

• единый сельскохозяйственный налог;

• система налогообложения при выполнении соглашений о раз-

деле продукции.

Особенностью этих налогов является то, что со дня их введе-

ния на территории соответствующих субъектов Федерации с нало-

гоплательщиков прекращается взимание большинства налогов, пре-

дусмотренных НК РФ.

В настоящее время действует налоговая система, представлен-

ная на

рис.

3.

29

2.2. Состав и структура налоговых органов.

Права и обязанности налоговых

органов

Налоговые органы составляют единую централизованную сис-

тему контроля за соблюдением законодательства о налогах и сбо-

рах, за правильностью исчисления, полнотой и своевременностью

внесения в соответствующий бюджет налогов и сборов и иных обя-

зательных платежей. В указанную систему входят федеральный

орган исполнительной власти, уполномоченный по контролю и

надзору в области налогов и сборов, и его территориальные орга-

ны на региональном и местном уровнях.

Налоговые органы осуществляют свои функции и взаимодей-

ствуют с федеральными органами исполнительной власти, органа-

ми исполнительной власти субъектов Российской Федерации, орга-

нами местного самоуправления и государственными внебюджет-

ными фондами.

Таможенные органы пользуются правами и несут обязанности

налоговых органов по взиманию налогов при перемещении товаров

через таможенную границу Российской Федерации.

Для осуществления эффективного налогового контроля нало-

говые органы обладают достаточно широкими, но жестко очерчен-

ными правами и полномочиями.

Прежде всего налоговые органы имеют возможность осуще-

ствлять:

• учет налогоплательщиков и имущества, подлежащего налого-

обложению;

• контролировать правильность исчисления и уплаты налогов;

• получать необходимую информацию и проверять ее у себя или

с выездом к налогоплательщику.

Таким образом, основное право налоговых органов — проверка

налогоплательщика.

Налоговые органы вправе требовать от налогоплательщиков

документы по формам, установленным законодательством, кото-

рые служат основанием для исчисления и уплаты налогов, а также

пояснения, и документы, подтверждающие правильность исчисле-

ния и своевременность уплаты налогов.

Проверяя налогоплательщика, налоговые органы имеют право

производить выемку документов, свидетельствующих о соверше-

30