Дипломная работа - Совершенствование управления текущей дебиторской задолженностью предприятия на основе внедрения факторинга

Подождите немного. Документ загружается.

Введение

Управление дебиторской задолженностью – один из важнейших

элементов управленческой деятельности. Связанно это, прежде всего, с тем,

что столь жизненно важный этап финансово-хозяйственной деятельности

организации, как оборот средств, не должен зависеть от действий

контрагента. Достаточность и своевременность финансирования текущей

хозяйственной деятельности предприятий – необходимое условие для

устойчивого развития и высокой конкурентоспособности современного

бизнеса. Одной из форм финансирования текущей деятельности предприятий

является факторинг – как финансирование финансовым агентом

предприятия-клиента под уступку дебиторской задолженности. Сегодняшние

реалии и перспективы развития отечественного финансового рынка

свидетельствуют об активизации на нем факторинговых операций, их

трансформации в организованный и эффективный комплекс банковских

услуг. Привлекательность факторинга заключается в том, что он объединяет

в себе несколько важных для предприятия услуг: финансирование

оборотного капитала, бухгалтерский учет, инкассацию дебиторской

задолженности, возможность перехода риска неплатежа на финансового

агента, информационное обеспечение. В связи с этим факторинг

рассматривается как эффективный инструмент финансирования малых и

средних предприятий.

За последние 3-4 года интерес к факторингу в нашей стране

существенно возрос. Объемы факторинговых операций увеличились за

период 2002-2006 гг. более чем в 12 раз. Этот интерес может быть еще

большим, если более качественно и высокими темпами в нашей стране будет

развиваться малый и средний бизнес. Все это предполагает серьезное

изучение природы, форм и динамики развития факторинга в России.

Целью дипломной работы является изучение теоретической основы

факторинга, как одной из возможных форм рефинансирования дебиторской

задолженности предприятия, и разработка на этой основе предложений по

совершенствованию и внедрению данного финансового инструмента.

Для достижения указанной цели в дипломной работе ставились

следующие задачи:

рассмотреть вопросы управления активами предприятия;

17

изучить теоретические основы управления дебиторской

задолженностью предприятия;

определить сущность и основные понятия факторинга;

дать объективную оценку современного состояния рынка

факторинговых услуг в России;

провести анализ дебиторской задолженности предприятия и

выявить основные проблемы;

обобщить существующую практику пополнения оборотных

средств предприятия;

проанализировать принципиальные преимущества факторинга как

эффективной формы финансирования оборотных средств

предприятия перед другими формами краткосрочного

финансирования;

раскрыть основные составляющие эффективности факторинговых

операций для предприятия;

оценить возможность применения факторинга на предприятии.

Вопросы управления дебиторской задолженностью изложены в трудах

следующих ученых: Гаджинского А. М., Зайцева Н.Л., Стояновой Е.С.,

Бланка И.А. и других. Стоит отметить, что теме факторинга со стороны

российских ученых уделено недостаточное внимание. В настоящее время

очень мало литературы по данной проблеме. Почти отсутствуют крупные

монографические исследования. При этом большая их часть связана с

исследованием правовых аспектов факторинговой деятельности. Все это

говорит о том, что экономические вопросы развития факторинга пока еще не

получили в нашей стране должного рассмотрения.

Вместе с тем необходимо отметить, что в последнее время в

периодической печати наметился рост числа публикаций, посвященных

различным аспектам факторинговой деятельности. Среди немногочисленных

отечественных ученых и специалистов-практиков, постоянно выступающих с

научными публикациями по вопросам факторинга, следует выделить:

Адамову К.Р., Алексанову Ю.А., Белова В.А., Гвоздикова Б.З., Ивасенко

А.Г., Новоселову Л.А., Орехова С.А., Покаместова И.Е., Суханова Е.А.,

Трейвиша М.И.

18

1. Управление дебиторской задолженностью предприятия

1.1. Активы предприятия: виды, структура, значение в деятельности

предприятия

Активы представляют собой экономические ресурсы предприятия в

форме совокупных и имущественных ценностей, используемых в

хозяйственной деятельности с целью получения прибыли.

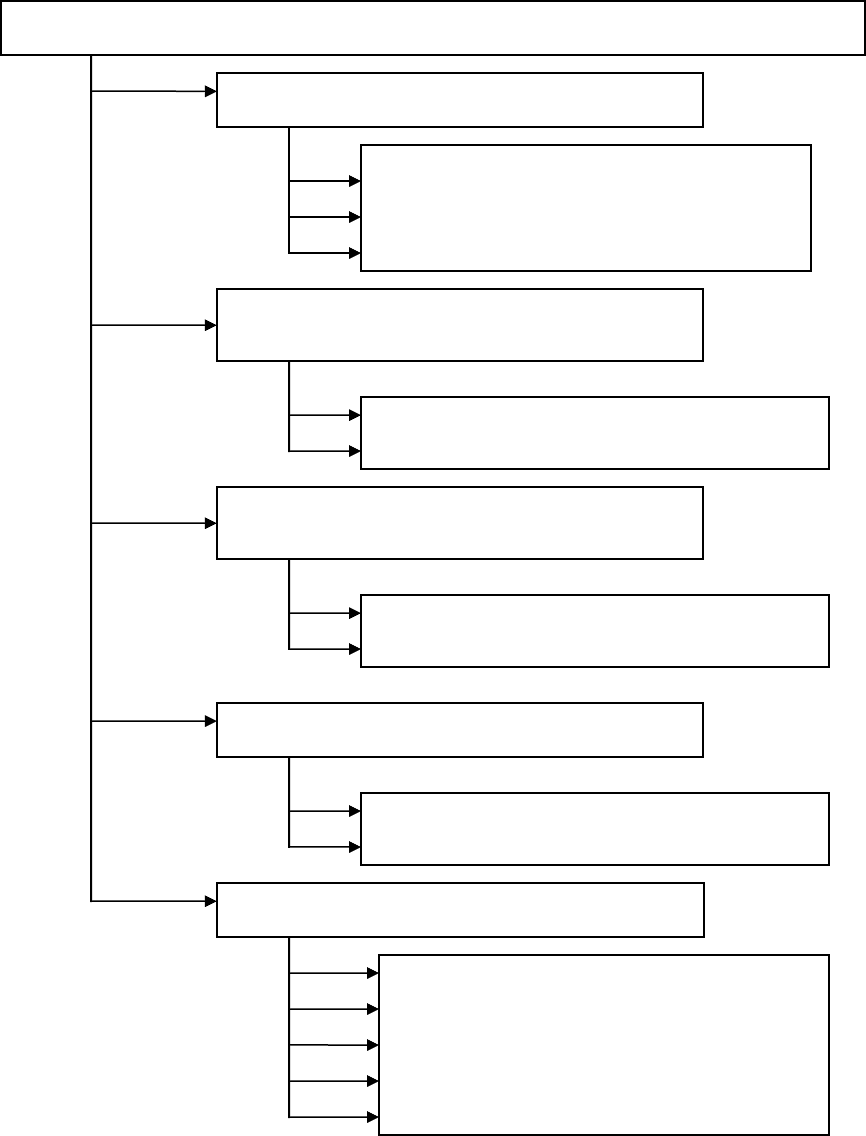

Активы предприятия подразделяются по многим классификационным

признакам, основными из которых с позиций финансового менеджмента

являются (рис 1):

1. Форма функционирования активов. По этому признаку выделяют

следующие их виды:

а) Материальные активы. Они характеризуют активы предприятия,

имеющие вещную (материальную) форму. К составу материальных активов

предприятия относятся:

- основные средства;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- производственные запасы сырья и полуфабрикатов;

- объём незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- прочие виды материальных активов.

б) Нематериальные активы. Они характеризуют активы предприятия,

не имеющие вещной формы, но принимающие участие в хозяйственной

деятельности и приносящие прибыль. К этому виду активов предприятия

относятся:

- приобретенные предприятием права пользования отдельными природными

ресурсами;

- патентные права на использование изобретений;

- «ноу-хау» - совокупность технических, технологических, управленческих,

коммерческих и других знаний, оформленных в виде технической

документации, описания, накопленного производственного опыта,

являющихся предметом инноваций, но не запатентованных;

- права на промышленные образцы и модели;

- товарный знак – эмблема, рисунок или символ, зарегистрированные в

установленном порядке, служащий для отличия товаров данного

изготовителя от других аналогичных товаров;

- торговая марка – право на исключительное использование фирменного

наименования юридического лица;

19

- «гудвилл» - разница между рыночной стоимостью предприятия как

целостного имущественного комплекса и его балансовой стоимостью,

образованная в связи с возможностью получения более высокого уровня

прибыли (в сравнении со среднеотраслевым ее уровнем) за счет

использования более эффективной системы управления, доминирующей

позиции на товарном рынке, применения новых технологий и т.п.

- другие аналогичные виды имущественных ценностей предприятия;

Ри

сунок 1.1 Классификация активов предприятия по основным признакам.

КЛАССИФИКАЦИЯ АКТИВОВ ПРЕДПРИЯТИЯ

По формам функционирования

- Материальные активы

- Нематериальные активы

- Финансовые активы

По характеру участия в хозяйственном

процессе и скорости оборота

- Операционные активы

- Инвестиционные активы

По характеру владения

- Собственные активы

- Арендуемые активы

По степени ликвидности

- Активы в абсолютно ликвидной форме

- Высоколиквидные активы

- Среднеликвидные активы

- Слаболиквидные активы

- Неликвидные активы

- Оборотные активы

- Внеоборотные активы

По характеру обслуживания видов

деятельности

20

в) Финансовые активы. Они характеризуют различные финансовые

инструменты, принадлежащие предприятию или находящиеся в его

владении. К финансовым активам предприятия относятся:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- дебиторская задолженность во всех ее формах;

- краткосрочные финансовые вложения;

- долгосрочные финансовые вложения.

2 Характер участия в хозяйственном процессе и скорость оборота

активов. По этому признаку активы предприятия подразделяются на

следующие виды:

а) Оборотные (текущие) активы. Они характеризуют совокупность

имущественных ценностей предприятия, обслуживающих текущую

производственно – коммерческую (операционную) деятельность и

полностью потребляемых в течение одного производственно-коммерческого

цикла. В практике учета к ним относят имущественные ценности (активы)

всех видов со сроком использования до одного года.

В состав оборотных (текущих) активов предприятия выделяют

следующие их элементы:

- производственные запасы сырья и полуфабрикатов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- дебиторскую задолженность;

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- краткосрочные финансовые вложения;

- расходы будущих периодов.

б) Внеоборотные активы. Они характеризуют совокупность

имущественных ценностей предприятия, многократно участвующих в

процессе хозяйственной деятельности и переносящих на продукцию

использованную стоимость частями. В практике учета к ним относят

имущественные ценности (активы) всех видов со сроком использования

более одного года.

В состав внеоборотных активов предприятия входят следующие их

виды:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.

3. Характер обслуживания отдельных видов деятельности. По этому

признаку выделяют следующие виды активов предприятия:

а) Операционные активы. Они представляют собой совокупность

имущественных ценностей, непосредственно используемых в

21

производственно – коммерческой (операционной) деятельности предприятия

с целью получения операционной прибыли.

В состав операционных активов предприятия включаются:

- производственные основные средства;

- нематериальные активы, обслуживающие операционный процесс;

- оборотные операционные активы (вся их совокупность за минусом

краткосрочных финансовых вложений).

б) Инвестиционные активы. Они характеризуют совокупность

имущественных ценностей предприятия, связанных с осуществлением его

инвестиционной деятельности.

В состав инвестиционных активов предприятия включаются:

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- краткосрочные финансовые вложения.

4. Характер финансовых источников формирования активов. В

соответствии с этим признаком различают следующие виды активов

предприятия:

а) Валовые активы. Они представляют собой всю совокупность

имущественных ценностей (активов) предприятия, сформированных за счет

как собственного, так и заемного капитала.

б) Чистые активы. Они характеризуют стоимостную совокупность

имущественных ценностей (активов) предприятия, сформированных

исключительно за счет собственного капитала. Стоимость чистых активов

предприятия определяется по следующей формуле:

ЧА= А – ЗК, (1)

где ЧА - стоимость чистых активов предприятия;

А – общая сумма всех активов предприятия по балансовой стоимости;

ЗК – общая сумма используемого заемного капитала предприятия.

5. Характер владения активами. По этому признаку активы

предприятия делятся на следующие два вида:

а) Собственные активы. К ним относятся активы предприятия,

находящиеся в постоянном его владении и отражаемые в составе его баланса.

б) Арендуемые активы. К ним относятся активы предприятия,

находящиеся во временном его владении в соответствии с заключенными

договорами аренды (лизинга).

6. Степень ликвидности активов. В соответствии с этим признаком

активы предприятия принято подразделять на следующие виды:

а) Активы в абсолютно ликвидной форме. К ним относятся активы, не

требующие реализации и представляющие собой готовые средства платежа.

В состав активов этого вида входят:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте.

22

б) Высоколиквидные активы. Они характеризуют группу активов

предприятия, которая быстро может быть консервирована в денежную форму

(как правило, в срок до одного месяца) без ощутимых потерь своей текущей

рыночной стоимости с целью своевременного обеспечения платежей по

текущим финансовым обязательствам.

К высоколиквидным активам предприятия относится:

- краткосрочные финансовые вложения;

- краткосрочная дебиторская задолженность.

в) Среднеликвидные активы. К этому виду относятся активы, которые

могут быть конверсированы в денежную форму без ощутимых потерь своей

текущей рыночной стоимости в срок от одного до шести месяцев.

К среднеликвидным активам предприятия обычно относят:

- все формы дебиторской задолженности, кроме краткосрочной и

безнадежной;

- запасы готовой продукции, предназначенной к реализации.

г) Слаболиквидные активы. К ним относятся активы предприятия,

которые могут быть консервированы в денежную форму без потерь своей

текущей рыночной стоимости лишь по истечении значительного периода

времени (от полугода и выше).

В современной практике финансового менеджмента к этой группе

активов предприятия относят:

- запасы сырья и полуфабрикатов;

- активы в форме незавершенного производства;

- основные средства;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- нематериальные активы;

- долгосрочные финансовые вложения.

д) Неликвидные активы. В эту группу входят такие виды активов

предприятия, которые самостоятельно реализованы быть не могут, и могут

быть проданы лишь в составе целостного имущественного комплекса.

К таким активам относятся:

- безнадежная дебиторская задолженность;

- расходы будущих периодов;

- убытки прошлых лет (отражаемые в составе актива баланса предприятия).

С учетом рассмотренной классификации строится процесс

финансового управления активами предприятия.

Формирование активов предприятия связано с тремя основными

этапами его развития на различных стадиях жизненного цикла:

1. Создание нового предприятия. Это наиболее ответственный этап

формирования активов (процесс первоначального их формирования),

особенно при создании крупных предприятий. Формируемые на этом этапе

активы во многом определяют потребность в стартовом капитале, условия

генерирования прибыли, скорость оборота этих активов, уровень их

ликвидности и т.п.

23

2. Расширение, реконструкция и модернизация действующего

предприятия. Этот этап формирования активов можно рассматривать как

постоянный процесс его развития в разрезе основных стадий его жизненного

цикла. Расширение и обновление состав активов действующего предприятия

осуществляется в соответствии со стратегическими задачами его развития с

учетом возможностей формирования инвестиционных ресурсов.

3. Формирование новых структурных единиц действующего

предприятия (дочерних предприятий, филиалов и т.п.). Этот процесс может

осуществляться путем формирования новых структурных имущественных

комплексов (на базе нового их строительства) или приобретения готовой

совокупности активов в форме целостного имущественного комплекса

(вариантами такого приобретения являются приватизация действующего

государственного предприятия, покупка обанкротившегося предприятия и

т.п.).

Второй и третий этапы формирования активов представляют собой

формы инвестиционной деятельности действующего предприятия.

Для обеспечения эффективной деятельности предприятия в

предстоящем периоде, процесс формирования его активов должен носить

целенаправленный характер. Основной целью формирования активов

предприятия является выявление и удовлетворение потребности в отдельных

их видах для обеспечения операционного процесса, а также оптимизация их

состава для обеспечения условий эффективной хозяйственной деятельности.

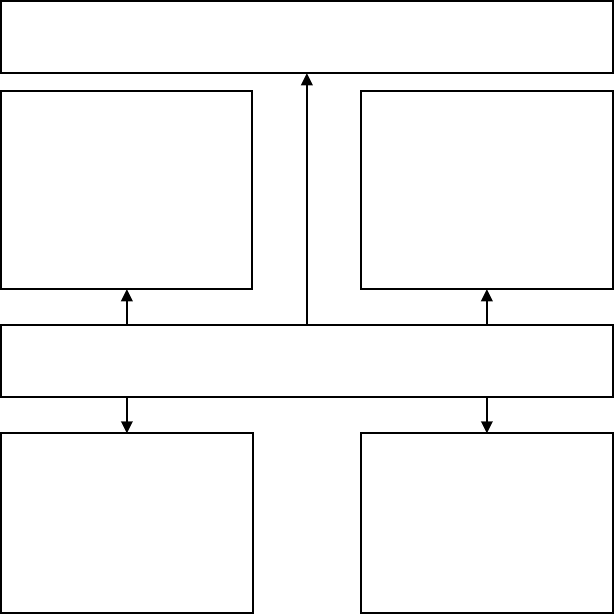

С учетом этой цели, процесс формирования активов создаваемого

предприятия строится на основе следующих принципов (рис 2)

1. Учет ближайших перспектив развития операционной деятельности и

форм ее диверсификации. Формирование активов предприятия при его

создании подчинено в первую очередь задачам развития его операционной

деятельности.

При этом следует иметь в виду, что на первоначальных стадиях

жизненного цикла предприятия объем операционной деятельности

возрастает довольно высокими темпами (при условии правильного выбора

предприятием своей рыночной ниши). Поэтому формируемые на

первоначальной стадии активы предприятия должны располагать

определенным резервным потенциалом, обеспечивающим возможности

прироста продукции и диверсификации операционной деятельности в

ближайшем предстоящем периоде.

2. Обеспечение соответствия объема и структуры формируемых

активов объему и структуре производства и сбыта продукции. Такое

соответствие должно обеспечиваться в процессе разработки бизнес-плана

создания нового предприятия путем определения потребности в отдельных

видах активов.

24

Рисунок 1.2 Основные принципы формирования активов создаваемого

предприятия.

Состав активов вновь создаваемого предприятия имеет ряд

отличительных особенностей:

а) в составе внеоборотных активов предприятия на стадии его создания

практически полностью отсутствуют долгосрочные финансовые вложения –

они формируются в процессе последующей инвестиционной его

деятельности;

б) в составе оборотных активов предприятия на первоначальной стадии

их формирования практически полностью отсутствует дебиторская

задолженность в связи с тем, что хозяйственная деятельность еще не

началась. Кроме того, до минимума сведены (а в большинстве случаев –

полностью отсутствуют) краткосрочные финансовые вложения. Они

включаются в состав активов только в том случае, если взнос учредителей в

уставный фонд внесен в форме таких краткосрочных финансовых

инструментов.

С учетом изложенного, расчет потребности в активах вновь

создаваемого предприятия осуществляется в разрезе следующих их видов:

- основных средств;

- нематериальных активов;

- запасов товарно-материальных ценностей, обеспечивающих

производственную деятельность;

- денежных активов;

- прочих видов активов.

1.Учет ближайших перспектив развития операционной

деятельности и форм ее диверсификации

2.Обеспечение

соответствия объема и

структуры

формируемых активов

объему и структуре

производства и сбыта

продукции

3. Обеспечение

оптимальности состава

активов с позиций

эффективности

хозяйственной

деятельности

ПРИНЦИПЫ ФОРМИРОВАНИЯ

АКТИВОВ ПРЕДПРИЯТИЯ

4. Обеспечение

условий ускорения

оборота активов в

процессе их

использования

5. Выбор наиболее

прогрессивных видов

активов с позиций

обеспечения роста

рыночной стоимости

предприятия

25

Потребность в основных средствах рассчитывается по отдельным их

группам: а) производственные здания и помещения; б) машины и

оборудование, используемые в производственном технологическом

процессе; в) машины и оборудование, используемые в процессе управления

операционной деятельностью.

На первом этапе определяется потребность в отдельных видах машин и

оборудования, используемых в производственном технологическом

процессе. Принципиальная формула расчета этой потребности имеет

следующий вид:

У

ПРэ

СеОП

Поб

*

, (2)

где Поб – потребность в производственном оборудовании конкретного вида;

ОП – планируемый объем производства продукции, требующей

использования данного вида оборудования;

ПРэ – эксплуатационная производительность рассматриваемого вида

оборудования (нормативный объем производства продукции в расчете на

единицу оборудования);

Се - стоимость единицы рассматриваемого вида оборудования;

У – стоимость установки рассматриваемого вида оборудования;

На втором этапе определяется потребность в отдельных видах машин и

оборудования, используемых в процессе управления операционной

деятельностью (офисная мебель, электронно-вычислительные машины,

средства связи и т.п.).

На третьем этапе определяется потребность в помещениях (зданиях)

для осуществления непосредственного производственного процесса (со

всеми вспомогательными его видами) и размещения персонала управления.

Потребность в нематериальных активах определяется исходя из

используемой технологии осуществления операционного процесса.

При определении стоимостного объема внеоборотных операционных

активов, требуемых предприятию, учитывается форма удовлетворения

потребности в отдельных их видах – приобретение в собственность,

финансовая или оперативная аренда.

При определении стоимостного объема внеоборотных операционных

активов, требуемых предприятию, учитывается форма удовлетворения

потребности в отдельных их видах – приобретение в собственность,

финансовая или оперативная аренда.

Потребность в запасах товарно-материальных ценностей

рассчитывается дифференцированно в разрезе следующих их видов: а)

потребность в оборотном капитале, авансируемом в запасы сырья и

материалов; б) потребность в оборотном капитале, авансируемом в запасы

готовой продукции (для промышленных предприятий); в) потребность в

26