Дипломная работа - Совершенствование управления текущей дебиторской задолженностью предприятия на основе внедрения факторинга

Подождите немного. Документ загружается.

оборотном капитале, авансируемом в запасы товаров (для торговых

предприятий).

Потребность в оборотном капитале, авансируемом в запасы товарно-

материальных ценностей каждого вида, определяется путем умножения

однодневного их расхода на норму запаса в днях. Нормы запасов товарно-

материальных ценностей каждого вида устанавливаются каждым

предприятием самостоятельного исходя из отраслевых и других

особенностей его хозяйственной деятельности (по новым предприятиям эти

нормы включаются в состав показателей бизнес-плана).

Для усредненных расчетов в зарубежной практике при разработке

бизнес-планов применяют следующие стандартные нормы запасов: по сырью

и материалам – 3 месяца (90 дней); по готовой продукции – 1 месяц (30

дней); по товарам, реализуемым предприятиями торговли – 2 месяца (60

дней).

Потребность в денежных активах определяется на основе предстоящего

их расходования на расчеты по оплате труда (исключая начисления на нее);

по авансовым и налоговым платежам; по маркетинговой деятельности

(расходы по рекламе); за коммунальные услуги и другие платежи. В практике

формирования денежных активов вновь создаваемых предприятий

потребность в них определяется в разрезе перечисленных видов платежей на

предстоящие три месяца (что обеспечивает достаточный запас

платежеспособности на первом этапе функционирования предприятия). В

процессе последующей хозяйственной деятельности нормативы активов в

денежной форме снижаются (особенно в условиях инфляции).

Потребность в прочих активах устанавливается методом прямого счета

по отдельным их разновидностям с учетом особенностей создаваемого

предприятия. Расчет потребности в прочих активах осуществляется

раздельно по внеоборотным и оборотным активам.

По результатам проведенных расчетов определяется общая

потребность во внеоборотных и оборотных активах вновь создаваемого

предприятия. Потребность во внеоборотных активах рассчитывается путем

суммирования потребности в основных средствах, нематериальных активах и

прочих видах внеоборотных активов. Соответственно потребность в

оборотных активах определяется путем суммирования потребности в запасах

товарно-материальных ценностей, денежных активов и прочих видах

оборотных активов.

Расчет потребности в активах нового предприятия связан с выбором

альтернативных решений: а) арендой, строительством или приобретением

зданий (помещений); б) арендой или приобретением машин, механизмов и

оборудования; в) формированием большего или меньшего размера запасов

товарно-материальных ценностей; г) приобретением готовых

технологических решений (в форме нематериальных активов) или их

самостоятельной разработки; д) формированием большего или меньшего

уровня платежеспособности, а соответственно и размера денежных активов и

27

т.п. Поэтому расчет потребности нового предприятия целесообразно

осуществлять в трех вариантах:

1) минимально необходимая сумма активов, позволяющая начать

хозяйственную деятельность;

2) необходимая сумма активов, позволяющая начать хозяйственную

деятельность с достаточными размерами страховых запасов по основным

видам оборотных средств (материальным и денежным активам);

3) максимально необходимая сумма активов, позволяющая приобрести

в собственность все используемые основные средства и необходимые

нематериальные активы, а также создать достаточные размеры страховых

запасов по всем видам оборотных активов, требуемым на первоначальном

этапе деятельности.

В процессе расчетов вначале определяются показатели минимального и

максимального вариантов потребности в активах, а затем в рамках этих ее

границ формируется необходимая их сумма. Максимальный вариант

потребности в активах может быть использован впоследствии для первой

стадии расширения предприятия.

При определении минимально необходимой общей суммы активов

нового предприятия следует учитывать требования действующего

законодательства к формированию уставного фонда предприятий различных

сфер деятельности (банков, страховых компаний, инвестиционных фондов и

компаний и т.п.) и организационно-правовых форм (акционерных обществ,

обществ с ограниченной ответственностью). Общая сумма формируемых

активов по этим предприятиям не может быть ниже минимального размера

их уставного фонда, определенного законодательством.

3. Обеспечение оптимальности состава активов с позиций

эффективности хозяйственной деятельности. Такая оптимизация состава

активов предприятия направлена с одной стороны на обеспечение

предстоящего полного полезного использования отдельных их видов, а с

другой – на повышение совокупной потенциальной их способности

генерировать операционную прибыль. Процесс этой оптимизации

осуществляется по следующим трем этапам:

На первом этапе оптимизируется соотношение совокупных размеров

внеоборотных и оборотных активов предприятия, используемых в процессе

его операционной деятельности.

На втором этапе оптимизируется соотношение между активной и

пассивной частью внеоборотных активов. К активной части внеоборотных

активов относятся машины, механизмы и оборудование, непосредственно

задействованные в производственном технологическом процессе. К

пассивной части внеоборотных операционных активов относятся здания и

помещения; машины и оборудование, используемые в процессе управления

операционной деятельностью; нематериальные активы, обслуживающие

операционный процесс.

28

На третьем этапе оптимизируется соотношение трех основных видов

оборотных активов – суммы запасов товарно-материальных ценностей;

суммы дебиторской задолженности; суммы денежных активов.

Оптимизация состава внеоборотных и оборотных активов требует

учета отраслевых особенностей осуществления операционной деятельности,

средней продолжительности операционного цикла на предприятии, а также

оценки положительных и отрицательных особенностей функционирования

этих видов активов.

Внеоборотные активы характеризуются следующими положительными

особенностями:

а) они практически не подвержены потерям от инфляции, а,

следовательно, лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе

операционной деятельности предприятия; они практически защищены от

недобросовестных действий партнеров по операционным коммерческим

сделкам;

в) эти активы способны генерировать стабильную прибыль,

обеспечивая выпуск различных видов продукции в соответствии с

конъюктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению)

потерь запасов товарно-материальных ценностей предприятия в процессе их

хранения;

д) им присущи большие резервы существенного расширения объема

операционной деятельности в период подъема конъюктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного

использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть

производственных основных средств и нематериальные операционные

активы), в связи с чем, даже будучи временно выведенными, их

эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как

слабо изменчивы в структуре в коротком периоде; в результате этого любой

временный спад конъюктуры товарного рынка приводит к снижению уровня

полезного их использования, если предприятие не переключается на выпуск

других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных

активов и не могут служить средством обеспечения потока платежей,

обслуживающего операционную деятельность предприятия.

Оборотные активы характеризуются следующими положительными

особенностями:

а) высокой степенью структурной трансформации, в результате

которой они легко могут быть преобразованы из одного вида в другой при

регулировании товарного и денежного потоков в операционном процессе;

29

б) большей приспособляемостью к изменениям конъюктуры товарного

и финансового рынков – они легко поддаются изменениям в процессе

диверсификации операционной деятельности предприятия;

в) высокой ликвидностью; при необходимости значительная их часть

может быть консервирована в денежные активы, необходимые для текущего

обслуживания операционной деятельности в новых ее вариациях;

г) легкостью управления; основные управленческие решения,

связанные с их оборотом, реализуются в течение короткого периода времени.

Вместе с тем им присущи следующие недостатки:

а) часть оборотных активов, находящихся в денежной форме и в форме

дебиторской задолженности, в значительной мере подвержена потере

реальной стоимости в процессе инфляции;

б) временно свободные (излишне сформированные) оборотные активы

практически не генерируют прибыль (кроме свободных денежных активов,

которые могут быть использованы в краткосрочных финансовых вложениях);

более того, излишние запасы товарно-материальных ценностей, не только не

генерируют прибыль, но вызывают дополнительные операционные затраты

по их хранению;

в) запасы оборотных товарно-материальных ценностей во всех их

формах подвержены постоянным потерям в связи с естественной убылью;

г) значительная часть оборотных активов подвержена риску потерь в

связи с недобросовестностью партнеров по хозяйственным операциям, а

иногда и собственного персонала.

Для оценки результатов оптимизации соотношения оборотных активов

используется показатель – коэффициент маневренности активов, который

рассчитывается по следующей формуле:

А

ОА

КМа

, (3)

где КМа – коэффициент маневренности активов предприятия;

ОА – сумма оборотных активов предприятия;

А – общая сумма всех сформированных активов предприятия.

4. Обеспечение условий ускорения оборота активов в процессе их

использования. Необходимость реализации этого принципа связана с тем что,

ускорение оборота активов оказывает как прямое, так и косвенное

воздействие на размер формируемой операционной прибыли предприятия.

Прямое воздействие ускорения оборота активов оказывает как прямое,

так и косвенное воздействие на размер прибыли определяется тем, что

повышение скорости оборота активов в соответствии с Моделью Дюпона

приводит к пропорциональному возрастанию (при прочих равных условиях)

суммы операционной прибыли, генерируемой этими активами:

Сумма Коэффициент Коэффициент

30

операционной прибыли = рентабельности * оборачиваемости

Стоимость реализации операционных

операционных активов продукции активов

Из приведенной модели видно, что при неизменном объеме

используемых операционных активов и коэффициенте рентабельности

реализации продукции сумма операционной прибыли предприятия будет

зависеть только от коэффициента оборачиваемости операционных активов.

Косвенное воздействие ускорения оборота активов на размер прибыли

определяется тем что, снижение периода оборота этих активов приводит к

соответствующему снижению потребности в них. А уменьшение размера

используемых операционных активов вызывает снижение суммы

операционных активов вызывает снижение суммы операционных затрат, что

при прочих равных условиях ведет к возрастанию суммы операционной

прибыли. В этом случае влияние ускорения оборота активов на размер

операционной прибыли опосредствуется снижением суммы операционных

затрат, достигаемых за счет сокращения объема используемых активов.

Размер сокращения объема используемых операционных активов в

процессе ускорения их оборота можно рассчитать по следующей формуле:

Эопа = (ПОАф – ПОАп) * Оро, (4)

где, Эопа – размер экономии суммы операционных активов, достигаемой в

процессе ускорения их оборота;

ПОАф – период оборота операционных активов предприятия в

предплановом периоде, в днях;

Оро – планируемый однодневный объем реализации продукции.

Высокая роль ускорения оборота активов в формировании

операционной прибыли определяет необходимость постоянного управления

этим процессом. Процесс этого управления должен учитывать характер

кругооборота совокупных активов и отдельных их видов при осуществлении

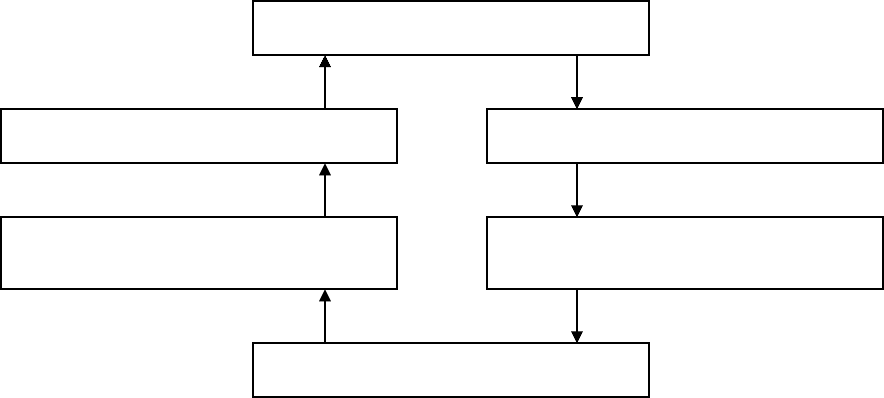

операционной деятельности (рисунок 1.3).

31

Рисунок 1.3 Характер кругооборота операционных активов

предприятия.

В целях эффективного управления оборотом операционных активов их

принято подразделять на предприятии на следующие три группы:

а) высокооборачиваемые операционные активы. К ним относятся

производственные запасы с закупкой и доставкой которых нет проблем, а

соответственно и нет необходимости формирования страховых и сезонных

их размеров; запасы готовой продукции, пользующиеся спросом

потребителей; краткосрочная дебиторская задолженность; денежные активы

в национальной и иностранной валюте, постоянно обслуживающие

операционный процесс;

б) операционные активы с нормальной оборачиваемостью. К ним

относят прочие виды оборотных операционных активов предприятия, не

вошедшие в состав первой группы. Как правило, они составляют

преимущественную часть оборотных операционных активов предприятия;

в) низкооборачиваемые операционные активы. К ним относятся

внеоборотные операционные активы – производственные основные фонды и

нематериальные активы, используемые в операционном процессе. Вопреки

своему названию внеоборотные операционные активы осуществляют

постоянный стоимостной кругооборот (как и оборотные активы) хотя,

продолжительность этого оборота во времени довольно большая и во много

раз превышает продолжительность операционного цикла (период оборота

оборотных операционных активов). (2).

Инкассация

дебиторской

задолженности

Денежные

средства,

инвестированные

в активы

предприятия

Формирование

внеоборотных

активов

Формирование

оборотных активов

Реализация

готовой

продукции

Формирование

готовой

продукции

Формирование

запасов, сырья,

материалов,

полуфабрикатов

Использование внеоборотных активов в

производственном процессе и отнесение

стоимости их износа на готовую продукцию

КРУГООБОРОТА

КТИВОВ

ПРЕДПРИЯТИЯ

32

1.2. Дебиторская задолженность предприятия: причины возникновения,

виды, методы анализа

Образование дебиторской задолженности, ее существование в условиях

рыночной экономики как экономической категории объективно и

объясняется двумя существенными факторами:

- для организации-дебитора это бесплатный источник дополнительных

оборотных средств;

- для организации-кредитора это возможность сохранения и расширения

рынка распространения товаров, работ, услуг.

Третий фактор, который, как правило, не афишируется, но существует,

это способ отсрочки налоговых платежей при расчетах между

взаимозависимыми (аффилированными) юридическими лицами.

Дебиторская задолженность возникает в результате договорных

отношений в момент перехода права собственности на товары, работы,

услуги или в результате предварительной оплаты (передачи денежных

средств авансом) в счет получения в будущем товаров, работ, услуг при

условии, что передача материальных ценностей и оплата денежных средств

не совпадают по времени. Таким образом, образование дебиторской

задолженности обусловлено наличием договорных отношений и временным

разрывом между коммерческой сделкой и ее оплатой. По сути, образование

дебиторской задолженности представляет собой иммобилизацию, т.е.

отвлечение из оборота собственных оборотных средств. Появление

дебиторской задолженности как актива в бухгалтерском балансе

сопровождается изменением состава оборотных активов: стоимость

реализованных активов перетекает в дебиторскую задолженность. В связи с

тем, что стоимость затраченных и реализованных активов, как правило,

меньше стоимости дебиторской задолженности (цены реализации), в пассиве

бухгалтерского баланса возникают налоговые обязательства и прибыль.

Роль дебиторской задолженности не ограничивается только позицией в

балансе. Дебиторская задолженность организации образовывается и

погашается в результате деятельности организации, формируя притоки

денежных средств. Наибольший удельный вес в структуре актива баланса,

как правило, составляет дебиторская задолженность, возникающая в

результате текущей (основной) деятельности, которая связана с реализацией

товаров, работ, услуг, производимых или оказываемых организацией.

Активы организации в виде сырья, материалов, основных средств (через

амортизацию) переносят свою стоимость на вновь создаваемую продукцию,

товары, работы, услуги. Реализация этой продукции, товаров, работ, услуг

сначала превращается в дебиторскую задолженность, затем погашается и

принимает форму денежных средств. Приток денежных средств возникает

при оплате дебиторской задолженности.

33

Образование дебиторской задолженности в организации связано с

образованием имущественных требований к покупателям, которые не

оплатили товары, работы, услуги, или к поставщикам, которые не

предоставили товары, работы, услуги. Дебиторская задолженность может

возникать в сфере правовых отношений с государством или

муниципальными образованиями, которые обязаны произвести

определенные законодательством компенсационные выплаты. Дебиторская

задолженность, запасы, денежные средства являются составляющими

оборотного капитала с различными уровнями ликвидности и риска. В

процессе кругооборота они меняют свою материально-вещественную форму,

переходят из одной стадии в другую, возмещая стоимость выручки

(себестоимость + прибыль) в виде денежных средств. Если организация

продает свои товары, работы, услуги с условием рассрочки платежа (в

кредит), то прибыль возникает в момент реализации продукции. При этом до

того, как оплачены счета за отгруженные товары, работы, услуги, нет

реального притока денежных средств. Поэтому изменений в остатках

денежных средств не происходит, но за счет возникновения дебиторской

задолженности увеличивается чистый оборотный капитал и появляется

прибыль от продаж. Когда дебиторская задолженность будет оплачена,

увеличатся денежные средства на сумму уменьшения дебиторской

задолженности, но прибыль организации не увеличится. Таким образом,

момент возникновения дебиторской задолженности связан с моментом

появления прибыли от продаж.

Время, в течение которого денежные средства вложены в созданные

запасы (с момента их оплаты), незавершенное производство, готовую

продукцию и дебиторскую задолженность, является длительностью

финансового цикла. Финансовый цикл оборотного капитала представлен на

рисунке 4 (цифрами 1, 2, 3 обозначена степень ликвидности; 1 - абсолютная

ликвидность).

Рисунок 1.4 Финансовый цикл оборотного капитала

Денежные средства (1)

Дебиторская задолженность (2) Запасы: сырье и материалы (3)

Товары отгруженные (2) Запасы: незавершенное

производство (3)

Запасы: готовая продукция (3)

34

Длительность финансового цикла зависит как от внешних факторов

(ситуации на рынках сбыта и закупок, системы налогообложения, форм

финансирования), так и от управленческих решений (активности и

профессионализма менеджеров). Оптимизация финансового цикла - одна из

главных целей деятельности финансовых служб организации, так как дает ей

значительные преимущества. Очевидно, что пути сокращения финансового

цикла связаны с сокращением производственного цикла, уменьшением

времени оборота дебиторской задолженности, увеличением времени оборота

кредиторской задолженности.

Можно сделать вывод, что время, в течение которого денежные средства

вложены в дебиторскую задолженность, является финансовым циклом этой

задолженности. Длительность периода погашения дебиторской

задолженности, как следует из рисунка 1.5, является составляющей частью

финансового цикла организации в целом. Период от момента отгрузки

товаров, предоставления работ и услуг (т.е. от момента образования

дебиторской задолженности) до получения денежных средств должен

сопоставляться со временем, необходимым для однократного оборота

средств организации, т.е. с длительностью производственно-коммерческого

цикла.

В течение финансового цикла активы организации (запасы,

незавершенное производство, готовая продукция) меняют свою

материальную форму на дебиторскую задолженность, которая выражена в

денежных единицах. Одновременно активы организации перемещаются из

сферы производства в сферу обращения. Следовательно, в момент

образования дебиторской задолженности меняется структура оборотного

капитала: материальная форма переходит в денежную форму, сфера

производства сменяется сферой обращения. Рассматривая эти изменения

применительно к финансовому циклу, следует отметить, что эти изменения и

превращения из одного вида в другой носят системный характер и являются

нормальными, если в каждом цикле при образовании дебиторской

задолженности формируется прибыль организации.

Дебиторская задолженность не может погашаться сразу и в полном

объеме денежными средствами. Обычно при продажах предусмотрена

отсрочка платежа. Поэтому размер дебиторской задолженности и сроки ее

погашения должны контролироваться и уравновешиваться наличием

кредиторской задолженности.

Следует отметить, что дебиторская задолженность не всегда погашается

денежными средствами или иными активами. В случае невозможности ее

взыскания (путем погашения денежными средствами или обмена на другие

активы) она может быть признана безнадежной. В этом случае дебиторская

задолженность ликвидируется (списывается с баланса) и прекращает свое

существование в качестве актива.

Период, в течение которого происходит образование дебиторской

задолженности, сохраняется ее наличие в балансе в качестве актива, она

погашается денежными средствами (или иными активами) либо

35

ликвидируется путем списания, можно определить как жизненный цикл

дебиторской задолженности. Жизненный цикл дебиторской задолженности

от образования до ликвидации путем погашения или списания представлен

на рисунке 5.

Показателями, определяющими эффективность управления дебиторской

задолженностью, являются коэффициент оборачиваемости дебиторской

задолженности и период погашения.

Коэффициент оборачиваемости дебиторской задолженности (КОдз)

определяется по формуле:

ср

ДЗ

ДЗ

ВР

КО

, (5)

где ВР - выручка от реализации в свободных оптовых ценах;

ДЗср - средняя дебиторская задолженность за период.

ДЗср за период (квартал, год) определяется по формуле:

2

кпнп

ср

ДЗДЗ

ДЗ

, (6)

где ДЗнп и ДЗкп - дебиторская задолженность на начало и на конец

расчетного периода соответственно.

Ускорение оборачиваемости в динамике рассматривается как

положительная тенденция. Замедление оборачиваемости свидетельствует об

отвлечении оборотных средств организации для расчетов с покупателями и

заказчиками, а также с другими партнерами.

Период погашения дебиторской задолженности (П) определяется по

формуле:

ДЗ

КО

П

365

, (7)

36