Дипломная работа - Совершенствование управления текущей дебиторской задолженностью предприятия на основе внедрения факторинга

Подождите немного. Документ загружается.

основные преимущества факторинга по сравнению с традиционными

формами краткосрочного банковского кредитования, которые представлены

в таблице 3.8.

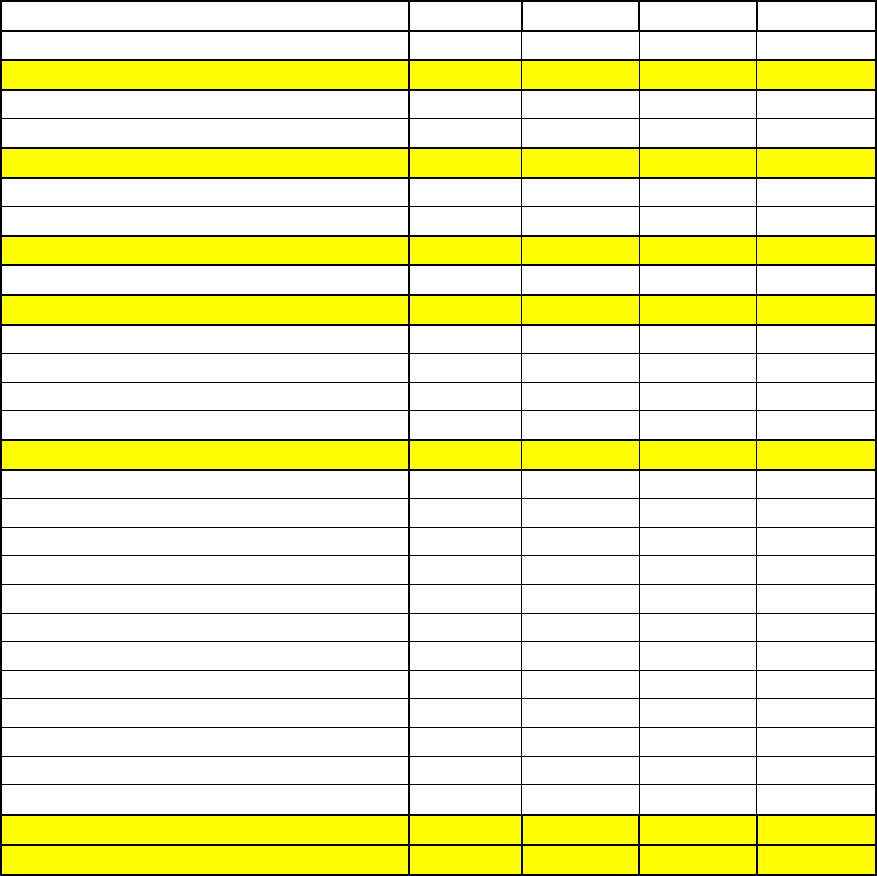

Таблица 3.8. Сравнительный анализ краткосрочного финансирования

предприятий по условиям предоставления денежных средств

Условия

предоставления

денежных средств

Договор факторинга Кредитный договор Договор овердрафта

Целевой характер

предоставления

денежных средств

Факторинговое

финансирование не

предусматривает целевого

характера предоставления

средств

Кредит, как правило,

предусматривает строго

целевое использование

выданных денежных

средств

Овердрафт не

предусматривает

целевого назначения

использования

полученных средств

За счет кого

происходит погашение

денежных средств

Факторинговое

финансирование

погашается из денег,

поступающих от дебиторов

клиента

Кредит возвращается

Банку заемщиком

Овердрафт возвращается

Банку заемщиком

Период, на который

предоставляются

денежные средства

Факторинговое

финансирование

выплачивается на срок

фактической отсрочки

платежа

Кредит выдается на

фиксированный срок, как

правило, до 1 года

При получении

овердрафта

устанавливаются жесткие

сроки пользования

траншем, как правило, не

превышающие 30 дней

Время предоставления

денежных средств

Факторинговое

финансирование

выплачивается в день

поставки товара

Кредит выплачивается в

обусловленный

кредитным договором

день

Срок действия договора

по возобновляемой

кредитной линии не

может превышать 3-6

месяцев

Обеспечение

предоставления

денежных средств

Для факторингового

финансирования

обеспечением является

уступленное денежное

требование

Кредит, как правило,

выдается под залог и

предусматривает

обороты по расчетному

счету, адекватные сумме

займа

Овердрафтом

предусмотрено

поддержание

определенного оборота

по расчетному счету.

Обеспечение в виде

залога не требуется

Ограничения при

предоставлении

денежных средств

Размер фактического

финансирования не

ограничен и может

безгранично увеличиваться

по мере роста объема

продаж клиента

Кредит выдается на

заранее обусловленную

сумму

Лимит овердрафта

устанавливается из

расчета 15 - 30% от

месячных кредитовых

поступлений на

расчетный счет заемщика

Дата возврата

денежных средств

Факторинговое

финансирование

погашается в день

фактической оплаты

дебитором поставленного

клиентом товара

Кредит погашается в

заранее обусловленный

день

Все кредитовые

поступления

автоматически

списываются с

расчетного счета в

погашение овердрафта и

процентов по нему

Оформление

предоставления

денежных средств

Факторинговое

финансирование

оформляется

автоматически при

предоставлении накладной

и счета-фактуры

Для получения кредита

необходимо оформлять

огромное количество

документов.

Для получения

овердрафта необходимо

оформлять большое

количество документов.

В рамках факторинга, наряду с финансированием, банк осуществляет

управление, дебиторской задолженностью поставщика, освобождая

последнего от массы аналитической и практической работы. Получая от

банка исчерпывающую информацию, достаточную для принятия

87

квалифицированных управленческих решений, сотрудники компании смогут

сконцентрировать свои усилия на развитии производства, сбыта, изучении

рынков, решении хозяйственных, организационных и других вопросов.

Важно отметить, что при факторинге банк покрывает основные риски

поставщика, возникающие при отгрузках с отсрочкой платежа, – риск

неоплаты и несвоевременной оплаты поставки покупателем.

Проведем расчет, который покажет результат внедрения факторинга.

Для этого на первом этапе проанализируем денежный поток фирмы за

первый квартал 2007 г.

Таблица 3.9 Денежный поток ООО «Красота-СМ» за первый квартал 2007 г.

(руб.)

9 Остаток Январь Февраль Март

Касса 9 9 9 9

Приход 4819 2238715 2431449 3017920

Поступления от Покупателей 9 928715 1131449 1245920

Поступления из банка 9 1310000 1300000 1772000

Расход 9 2180303 2492978 3019615

Заработная плата 9 901303 520978 282197

Выдача под отчет 9 1279000 1972000 2737418

Остаток касса 9 63231 1702 6

Банк 9 9 9 9

Приход 4996 15661849 14750545 25051499

Поступления от покупателей всего 9 9492022 10180269 12904361

Прочие поступления 9 1617676 2009623 5883030

Овердрафт 3802151 2560653 5764108

Кредит (краткосрочный) 9 750000 9 500000

Расход 9 15666584 14746856 25055047

Перевод средств 9 2270500 1805500 4422000

Предоставленные займы 9 290842 216161 476390

Расчеты с поставщиками 9 7418490 8171204 11241257

Платежи в бюджет 9 277811 82016 255435

Гашение займа 9 194676 192567 186842,4

Гашение овердрафт 9 3407104 3546140 4351725

Гашение кредита (краткосрочный) 9 750000 9 1541700

Гашение кредита (долгосрочный) 9 9 300000 9

% за овердрафт 9 11291 12311 14697

% за кредит (краткосрочный) 9 338230 341255 301926

% за кредит (долгосрочный) 9 6597 4208 9

Прочие услуги 9 701043 75494 2263074

Остаток банк 9 262 3951 404

Остаток денежных средств всего 9 63493 5653 410

Проведенный анализ позволяет сделать следующие выводы:

1.Для осуществления текущей деятельности в первом квартале 2007 г.

ООО «Красота-СМ» вынуждена привлекать заемные средства в виде кредита

и овердрафта в размере 13 млн. рублей.

88

2.Сумма процентов за пользование заемными денежными средствами

составила 1 млн. рублей.

3.На конец рассматриваемого периода остаток денежных средств

составил 410 рублей.

Также необходимо отметить, что размер дебиторской задолженности

на 31 марта 2007 г. составляет 20 млн. рублей и за первый квартал получена

чистая прибыль в размере 7 тысяч рублей (Приложение 1-2).

На втором этапе определим сумму, на которую были совершены

отгрузки покупателям, и выделим потенциальных контрагентов, которые

будут переведены на факторинговое обслуживание.

Таблица 3.10 Отгрузка продукции ООО «Красота-СМ» в первом

квартале 2007г. (руб.)

9 Январь Февраль Март

Отгрузка всего 10686353 14109024 16614077

Таблица 3.11 Отгрузка покупателям, планируемых для перевода на

факторинговое обслуживание (руб.)

9 Январь Февраль Март

Отгрузка всего 5767355 6590443 8624217

На третьем этапе проанализируем денежный поток, предполагая

следующее:

1.Покупателям, приведенным в таблице 3.11 предлагается отсрочка

платежа до 60 дней на условиях увеличения объема и ассортимента

приобретаемой продукции.

2.С финансовым агентом заключается договор факторинга, по

которому покупатели, приведенные в таблице 3.11 переводятся на

факторинговое обслуживание. По договору финансовый агент производит

первое (авансовое) финансирование фирмы в объеме 80% уступленной

фирмой дебиторской задолженности покупателя. С этой суммы средств,

взимается плата в размере 18% за период между досрочным получением и

датой инкассирования требований. Плата за факторинговое обслуживание

составляет 2% от суммы уступленной дебиторской задолженности.

3.Фирма отказывается от использования заемных денежных средств в

виде кредита и овердрафта.

Таблица 3.12 Денежный поток ООО «Красота-СМ» за первый квартал

2007 г. после внедрения факторинга (руб.)

Отгрузка 1-9 9 5767355 6590443 8624217

Отгрузка всего 9 10686353 14109024 16614077

9 Остаток Январь Февраль Март

89

Касса 9 9 9 9

Приход 4818,9 2238715 2431449 3017920

Поступления от Покупателей 9 928715 1131449 1245920

Поступления из банка 9 1310000 1300000 1772000

Расход 9 2180303 2492978 3019615

Заработная плата 9 901303 520978 282197

Выдача в под отчет 9 1279000 1972000 2737418

Остаток касса 9 63231 1702 6

Банк 9 9 9 9

Приход 4996,39 14786425 12650138 20880357

Поступления от Покупателей 9 3773851 2921335 6766482

Поступления 1-9 9 4781014 2446826 178000

1 2083492,18 1168249 915243 9

2 9 9 9 9

3 909247,81 677298 231950 9

4 1174381 363781 550000 178000

5 154654,8 154654,8 9 9

6 414815 336500 78315 9

7 599472 429285 170187 9

8 1413072,51 970935 442138 9

9 739304,15 680311 58993 9

Факторинг (Аванс) 9 4613884 5272355 6899373

Факторинг (Остаток) 9 9 9 1153471

Прочие поступления 9 1617676 2009623 5883030

Овердрафт 9 9 9 9

Кредит (краткосрочный) 9 9 9 9

Расход 9 12488890 11188405 20646925

Перевод средств 9 2270500 1805500 4422000

Предоставленные займы 9 290842 216161 476390

Расчеты с поставщиками 9 7418490 8171204 11241257

Платежи в бюджет 9 277811 82016 255435

Гашение займа 9 194676 192567 186842,4

Гашение кредита (овердрафт) 990700,01 990700,01 9 9

Гашение кредита

(краткосрочный) 9 9 9 1500000

Гашение кредита (долгосрочный) 9 9 300000 9

% за овердрафт 9 9 9 9

% за кредит (краткосрочный) 9 338230 341255 301926

% за кредит (долгосрочный) 9 6597 4208 9

Прочие услуги 9 701043 75494 2263074

Комиссия за факторинг 9 9 9 115347

% за факторинг 9 69208 148294 182576

Остаток банк 9 2302531 3764264 3997696

Остаток денежных средств всего 9 2365763 3765966 3997702

Проведенный анализ позволяет сделать следующие выводы:

1.За первый квартал 2007 г. по договору факторинга фирма получила

денежные средства в размере 18 млн. рублей, этих средств оказалось

достаточно для осуществления текущей деятельности предприятия.

90

2. Плата за кредитование по факторинговому договору составила 400 тысяч

рублей. Комиссия за управление дебиторской задолженностью составила 115

тысяч рублей.

3.На конец рассматриваемого периода остаток денежных средств

составил 4 млн. рублей.

Также необходимо отметить, что размер дебиторской задолженности

на 31 марта 2007 г. после внедрения факторинга сократился на 6 млн. рублей

и составил 14 млн. рублей. После внедрения факторинга фирмой за первый

квартал получен убыток в размере 410 тысяч рублей. Этот убыток может

быть покрыт за счет использования освободившихся денежных средств в

размере 4 млн. рублей (пополнение оборотных средств для увеличения

объемов продаж) (Приложение 3-4).

Исходя из выше сказанного, практическое использование факторинга

на предприятии ООО «Красота-СМ» обеспечит повышение эффективности

функционирования за счет следующих элементов:

1. Предприятие получает финансирование сразу после отгрузки или в

определенный договором факторинга день. Таким образом, предприятие

сможет поставлять продукцию своим покупателям с большей отсрочкой

платежа (60-90 дней). Так как ООО «Красота-СМ» нацелено на увеличение

объемов продаж, то использование факторинга даст возможность

поддерживать оборотный капитал на необходимом уровне и при этом

конкурировать с другими поставщиками за клиентов, предоставляя отсрочку

платежа. Также компания, заключив договор факторинга, заранее будет

знать, в какой день деньги поступят на его счет. Необходимо отметить, что

на практике, предоставив отсрочку платежа своим покупателям, компания не

может быть полностью уверена в том, что дебитор полностью и в срок

исполнит свои платёжные обязательства по контракту, как показывает анализ

период погашения дебиторской задолженности в 2006 г. составляет 62 дней

притом, что выставлено условие оплаты «нетто 30 дней».

Кроме того, механизм факторинга имеет ряд неоспоримых

преимуществ, среди которых, в первую очередь, следует отметить

следующие:

• финансирование осуществляется на протяжении всего срока работы

предприятия-поставщика с дебиторами;

• в отличие от классического кредита поставщику не нужно

аккумулировать средства для дальнейшего погашения долга, в случае

факторинга сумма финансирования будет погашена •из платежей

покупателей;

• объёмы финансирования автоматически увеличиваются по мере роста

объемов продаж.

Таким образом, при финансировании в рамках факторинга полностью

решается проблема формирования оборотных средств предприятия, исчезает

необходимость поиска залогового обеспечения для получения кредита в

банке и, соответственно, не происходит• роста кредиторской задолженности

(как элемент повышения инвестиционной привлекательности предприятия).

91

Кроме того, факторинговое финансирование имеет более целевую, чем

традиционный кредит направленность: предприятие выплачивает проценты

именно за тот промежуток времени, когда ему действительно нужны деньги.

Следовательно, расчет эффективных процентных ставок при кредитовании и

факторинге, в ряде случаев свидетельствует, что обслуживание при

факторинге может быть даже дешевле, несмотря на более высокую

номинальную ставку.

Величина финансирования при факторинге находится в прямой

зависимости от объёма имеющейся дебиторской задолженности

предприятия. В отличие от традиционных форм залогового кредитования

денежные требования выкупаются факторинговой компанией, а не

используются в качестве залога.

Факторинговое финансирование в отличие от традиционного

кредитования доступно информационно-непрозрачным предприятиям и

предприятиям, имеющим «плохую» структуру баланса с точки зрения

кредитной организации. Такая возможность объясняется тем, что риск

невозврата долгов лежит не на предприятии-поставщике, а на покупателях-

дебиторах, и, соответственно, кредитоспособность поставщика при оценке

рисков становится менее значимой, чем финансовое состояние его

покупателей.

2. В комплекс услуг факторинга также входит работа, связанная с

отслеживанием состояния дебиторской задолженности, работа с дебиторами,

которые задерживают оплату поставленной продукции. Как правило, в

условия обслуживания включается пункт о том, что факторинговая компания

по первому требованию поставщика предоставляет ему отчет о состоянии

дебиторской задолженности, включающий в себя информацию обо всех

совершенных поставках и платежах его покупателей. Кроме того, в случае

безрегрессного факторинга фактор берет на себя заботу о взыскании долгов с

дебиторов, что особенно актуально для небольших предприятий, не

располагающих собственными ресурсами для инкассации. Это позволяет

предприятию-поставщику экономить трудовые и финансовые ресурсы,

связанные с взысканием просроченной дебиторской задолженности.

3. Факторинговые компании, накопившие длительный опыт работы на

рынке, располагают всей необходимой информацией о деловой репутации и

наличии прецедентов несвоевременного выполнения обязательств

дебиторами. В связи с этим факторинговые компании могут рассматриваться

как своеобразные кредитные бюро, имеющие информацию о платежной

дисциплине хозяйствующих субъектов. Кроме того, факторинговые

компании используют различные эффективные методы оценки

платежеспособности потенциальных покупателей поставщика.

4. Факторинговые компании, по сути, осуществляют страхование

рисков предприятия, связанных с поставкой товаров с отсрочкой платежа, в

том числе риска неполучения платежа от покупателя в срок. В результате у

предприятия могут возникать проблемы, связанные с недостаточностью

оборотного капитала и, соответственно, с расчетами с его кредиторами.

92

Вместе с тем, практическое применение факторинга не исключает

использование традиционных банковских и страховых инструментов. В

большинстве случаев наибольшая эффективность достигается именно за счет

рационального сочетания кредитования и факторинговых схем. Например,

кредитование используется в инвестиционной деятельности предприятия, а

факторинг является источником пополнения и наращивания оборотного

капитала.

Таким образом, бесперебойное и эффективное функционирование

предприятия во многом напрямую зависит от возможностей

сохранять/расширять рынки сбыта и обеспечивать достаточность оборотного

капитала. Первое определяется конкурентоспособностью предлагаемого

продукта, проводимой маркетинговой политикой и возможностью

эффективной работы с потребителями продукции, в том числе – на условиях

отсрочки платежа. Последнее может достигаться за счет использования

факторинга, имеющего ряд важных преимуществ перед другими формами

финансирования оборотного капитала.

Заключение

93

Стабильность экономики невозможна без финансовой устойчивости

организации. Именно устойчивость служит залогом выживаемости и основой

прочного положения предприятия. На устойчивость оказывают влияние

различные факторы: положение предприятия на товарном рынке; его

потенциал в деловом сотрудничестве; степень зависимости от внешних

кредиторов и инвесторов; наличие неплатёжеспособных дебиторов;

эффективность хозяйственных и финансовых операций и т.п.

Они могут различаться по структуре (простые и сложные), по важности

результата (основные и второстепенные), по времени действия (постоянные и

временные). Но все эти факторы можно разделить в зависимости от места их

возникновения на внутренние, зависящие от организации работы самого

предприятия, и внешние, не подвластные воле организации.

Наибольшее влияние на деятельность предприятия оказывают

внутренние факторы. Среди них особое место занимает наличие дебиторской

и кредиторской задолженностей.

Дефицит денежных средств в экономике и неплатежеспособность

многих предприятий сделали вопросы работы с дебиторами одними из

главных в перечне функций финансовых менеджеров. По общему признанию

руководителей и специалистов российских фирм проблема управления

дебиторской задолженностью в значительной степени осложняется еще и

несовершенством нормативной и законодательной базы в части

востребования задолженности. Эти причины привели к иному восприятию

сути управления дебиторской задолженностью в России по сравнению со

странами со стабильной рыночной экономикой: оно сведено у нас к поиску

цепочек взаимозачетов, к оценке возможностей бартера и иных суррогатных

платежей.

Поэтому вопросы эффективного управления дебиторской

задолженностью, направленные на увеличение объема реализации за счет

расширения продажи продукции в кредит надежным клиентам и обеспечение

своевременной инкассации долга имеют большую актуальность и являются

важной задачей финансового менеджмента.

Развитие рыночных отношений и инфраструктуры финансового рынка

позволяют использовать в практике финансового менеджмента ряд новых

форм управления дебиторской задолженностью – ее рефинансирование, т.е.

ускоренный перевод в другие формы оборотных активов предприятия:

денежные средства и высоколиквидные краткосрочные ценные бумаги.

Одной из форм рефинансирования дебиторской задолженности,

используемой в настоящее время, является факторинг.

Практическое использование факторинга на предприятии обеспечивает

повышение эффективности функционирования за счет следующих

элементов:

1. Предприятие получает финансирование сразу после отгрузки или в

определенный договором факторинга день. Таким образом, предприятие

сможет поставлять продукцию своим покупателям с большей отсрочкой

94

платежа. Так же компания, заключив договор факторинга, заранее будет

знать, в какой день деньги поступят на его счет.

Кроме того, механизм факторинга имеет ряд неоспоримых

преимуществ, среди которых, в первую очередь, следует отметить

следующие:

• финансирование осуществляется на протяжении всего срока работы

предприятия-поставщика с дебиторами;

• в отличие от классического кредита поставщику не нужно

аккумулировать средства для дальнейшего погашения долга, в случае

факторинга сумма финансирования будет погашена из платежей

покупателей;

• объёмы финансирования автоматически увеличиваются по мере роста

объемов продаж.

Таким образом, при финансировании в рамках факторинга полностью

решается проблема формирования оборотных средств предприятия, исчезает

необходимость поиска залогового обеспечения для получения кредита в

банке и, соответственно, не происходит роста кредиторской задолженности

(как элемент повышения инвестиционной привлекательности предприятия).

2. В комплекс услуг факторинга также входит работа, связанная с

отслеживанием состояния дебиторской задолженности, работа с дебиторами,

которые задерживают оплату поставленной продукции.

3. Факторинговые компании, накопившие длительный опыт работы на

рынке, располагают всей необходимой информацией о деловой репутации и

наличии прецедентов несвоевременного выполнения обязательств

дебиторами. В связи с этим факторинговые компании могут рассматриваться

как своеобразные кредитные бюро, имеющие информацию о платежной

дисциплине хозяйствующих субъектов. Кроме того, факторинговые

компании используют различные эффективные методы оценки

платежеспособности потенциальных покупателей поставщика.

4. Факторинговые компании, по сути, осуществляют страхование

рисков предприятия, связанных с поставкой товаров с отсрочкой платежа, в

том числе риска неполучения платежа от покупателя в срок. В результате у

предприятия могут возникать проблемы, связанные с недостаточностью

оборотного капитала и, соответственно, с расчетами с его кредиторами.

Вместе с тем, практическое применение факторинга не исключает

использование традиционных банковских и страховых инструментов. В

большинстве случаев наибольшая эффективность достигается именно за счет

рационального сочетания кредитования и факторинговых схем. Например,

кредитование используется в инвестиционной деятельности предприятия, а

факторинг является источником пополнения и наращивания оборотного

капитала.

Таким образом, бесперебойное и эффективное функционирование

предприятия во многом напрямую зависит от возможностей

сохранять/расширять рынки сбыта, обеспечивать достаточность оборотного

капитала. Первое определяется конкурентоспособностью предлагаемого

95

продукта, проводимой маркетинговой политикой и возможностью

эффективной работы с потребителями продукции, в том числе – на условиях

отсрочки платежа. Последнее может достигаться за счет использования

факторинга, имеющего ряд важных преимуществ перед другими формами

финансирования оборотного капитала.

Также хочется отметить что, данная дипломная работа будет

теоретической базой для дальнейшей работы в области изучения

возможности внедрения факторинга на предприятии ООО Красота-СМ».

Список использованной литературы

1. Гражданский кодекс РФ, часть 2 (гл. 43).

96