Дипломная работа - Совершенствование управления текущей дебиторской задолженностью предприятия на основе внедрения факторинга

Подождите немного. Документ загружается.

где КОАдз — коэффициент отвлечения оборотных активов в

дебиторскую задолженность;

ДЗ — общая сумма дебиторской задолженности организации (или

сумма задолженности отдельно по товарному и потребительскому кредиту);

ОА — общая сумма оборотных активов организации.

Объем дебиторской задолженности по отношению к оборотным

средствам ООО «Красота-СМ» представлен в таблице 3.1. В период с

01.01.2006 г. по 01.01.2007 г. доля дебиторской задолженности к сумме

оборотных средств изменилась в пределах с 35,07 % до 29,87 %.

Теоретически, факт увеличения дебиторской задолженности в период с

01.01.2006 г. по 01.01.2007 г. отражает увеличение оборотных средств а,

следовательно – улучшение финансового положения. Но на практике, для

оценки возрастания дебиторской задолженности, потребуется анализ ее

качества.

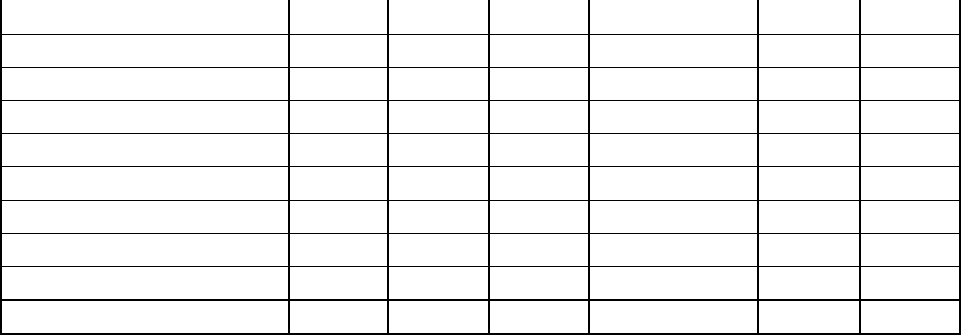

Таблица 3.2. Расчет коэффициента отвлечения оборотных активов в

дебиторскую задолженность.

Показатели

01.01.06 01.04.06 01.07.06 01.10.06 01.01.07

1.Дебиторская задолженность,

руб. 12 700 19958 25202 19366 18642

2.Общая сумма оборотных

активов, руб. 36 212 46 887 56 042 54 759 62420

3. Коэффициент отвлечения

оборотных активов в

дебиторскую задолженность,

(п.1 / п. 2), %.

35,07 42,57 44,97 35,37 29,87

Диаграмма, представленная на рисунке 3.1, наглядно демонстрирует

объем дебиторской задолженности ООО «Красота-СМ» и его динамику в

предшествующий период.

77

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

01.01.2006 01.04.2006 01.07.2006 01.10.2006 01.01.2007

Дебиторская задолженность Оборотные активы

Рисунок 3.1 Объем дебиторской задолженности ООО «Красота-СМ»

На втором этапе анализа определяются период погашения дебиторской

задолженности и количество оборотов.

Количество оборотов дебиторской задолженности характеризует

скорость обращения инвестированных в нее средств в течение определенного

периода. Этот показатель рассчитывается по следующей формуле:

КОдз = ВР/ДЗср, (17)

где КОдз — количество оборотов дебиторской задолженности

организации в рассматриваемом периоде;

ВР — общая сумма оборота по реализации продукции в

рассматриваемом периоде;

ДЗср — средний остаток дебиторской задолженности организации (в

целом или отдельных ее видов) в рассматриваемом периоде.

Таблица 3.3. Расчет количества оборотов дебиторской задолженности.

Показатели

Период

4кв.2005 1кв.2006 2кв.2006 3кв.2006 4кв.2006

1. Выручка от реализации в 12069 23815 35523 27276 27433

78

свободных оптовых ценах,

руб.

2. Дебиторская

задолженность за период,

руб.

12700 19958 25202 19366 18642

3. Количество оборотов

дебиторской задолженности

(п.1 / п.2),

0,950 1,193 1,410 1,408 1,472

Ускорение оборачиваемости в динамике рассматривается как

положительная тенденция. Замедление оборачиваемости свидетельствует об

отвлечении оборотных средств организации для расчетов с покупателями и

заказчиками, а также с другими партнерами.

Период погашения дебиторской задолженности (П) определяется по

формуле:

ко

ДЗ

П

365

(18)

Таблица 3.4. Расчет количества периода погашения дебиторской

задолженности.

Показатели

Период

4кв.2005 1кв.2006 2кв.2006 3кв.2006 4кв.2006

1. Количество оборотов

дебиторской задолженности

0,950 1,193 1,410 1,408 1,472

2.Число дней периода 91 91 91 91 91

3. Период погашения

дебиторской задолженности

(п.2/п.1), дней

95,76 76,26 64,56 64,61 61,84

Период погашения дебиторской задолженности составляет 62 дней

притом, что выставлено условие оплаты «нетто 30 дней». Это означает, что

качество дебиторской задолженности рассматриваемого общества низкое,

т.к. часть счетов просрочена.

На третьем этапе определяем взвешенное «старение» счетов дебиторов

ООО «Красота-СМ». Анализ подтверждает расхождения реального периода

оборота дебиторской задолженности и установленного условиями кредита,

который предоставляет фирма своим потребителям. Данные, приведенные в

таблице 3.5, иллюстрируют два важных вывода. Во-первых, из-за

79

просроченной дебиторской задолженности средний реальный срок оплаты

счетов дебиторами, больше установленного, на 24 дня. Во-вторых, самый

большой вклад в общую продолжительность периода оборота дебиторской

задолженности дает период 30 – 60 дней, а именно – 14 дней. Также

необходимо обратить внимание на период 60 - 90. Все два выше

перечисленных срока возникновения дебиторской задолженности дают

больше половины срока просроченных счетов дебиторов, а именно 22 дня.

Таблица 3.5 Взвешенное «старение» счетов дебиторов

Классификация

дебиторов по

срокам

задолженности.

Сумма

дебиторской

задолженности,

тыс. руб.

Удельный вес в

общей сумме

задолженности.

Взвешенное

старение

счетов, дни.

0-30 7118 0,382 •

30-60 8713 0,467 14

60-90 2485 0,133 8

90-120 326 0,017 2

Итого: 18642 1 24

Более совершенным методом оценки качества и контроля дебиторской

задолженности является реестр «старения» счетов дебиторов, где все счета

дебиторов общества ранжируются по убыванию величины задолженности.

Реестр «старения» счетов дебиторов более информативен, чем просто расчет

среднего срока погашения задолженности.

Из данных табл. 3.6 видно, что 38 % задолженности являются

текущими, 47 % просрочены не более чем на месяц.

Таблица 3.6 Реестр «старения» счетов дебиторов

Наименование

дебитора

Срок дебиторской задолженности

Всего Доля

%0-30 30-60 60-90 свыше 90

Дебитор 1 1437 646 • • 2083 11,17

Дебитор 2 798 261 429 226 1714 9,19

Дебитор 3 848 565 • • 1413 7,58

80

Дебитор 4 714 195 • • 909 4,88

Дебитор 5 573 166 • • 739 3,96

Дебитор 6 466 133 • • 599 3,21

Дебитор 7 271 144 • • 415 2,23

Дебитор 8 170 35 • • 205 1,10

Дебитор 9 192 • • • 192 1,03

Дебитор 10 155 • • • 155 0,83

Прочие дебиторы 1494 6568 2056 100 10218 54,81

Итого 7118 8713 2485 326 18642 100

Доля группы % 38,18 46,74 13,33 1,75 100 •

На счетах десяти основных дебиторов сконцентрировано около 45 % от

всей суммы дебиторской задолженности; около 32 % от задолженности,

просроченной свыше 30 дней. Необходимо обратить особое внимание

именно на этих основных фирм-покупателей.

На четвертом этапе анализа подробно рассматривается состав

просроченной дебиторской задолженности, выделяются сомнительная и

безнадежная задолженность. В процессе этого анализа используются

следующие показатели:

коэффициент просроченной дебиторской задолженности, который

вычисляется по формуле:

КПдз = ДЗпр / ДЗ, (19)

где КПдз — коэффициент просроченности дебиторской

задолженности;

ДЗпр — сумма дебиторской задолженности, неоплаченной в

предусмотренные сроки;

ДЗ — общая сумма дебиторской задолженности организации;

КПдз = 11524/18642=0,62

Вычисленный коэффициент говорит о том, что 62 % всей дебиторской

задолженности ООО «Красота-СМ» является просроченной. Этот высокий

показатель сигнализирует о проблеме низкого качества дебиторской

задолженности, что в свою очередь приводит к проблеме низкой

ликвидности дебиторской задолженности. Как следствие этого, возникают

проблемы с финансированием деятельности.

Для того чтобы иметь более реальную оценку средств, которые в

перспективе сможет получить предприятие от дебиторов, производится

оценка реального состояния дебиторской задолженности. Оценку можно

сделать на основе экспертных данных, либо используя накопленную

статистику.

81

Таблица 3.7 Прогнозирование безнадежной дебиторской

задолженности

Классификац

ия дебиторов

по срокам

задолженнос

ти

Сумма

дебиторской

задолженности

, тыс. руб.

Вероятнос

ть

безнадежн

ых долгов,

отн. ед.

Сумма

безнадежных

долгов, тыс.

руб.

(2) * (4)

Реальная

величина

задолжен-

ности, тыс.

руб.

(2) - (5)

0 – 30 дн. 7118 0,025 178 6940

30 – 60 8713 0,05 436 8277

60 – 90 2485 0,075 186 2299

90 – 120 326 0,1 33 293

Итого: 18642 0,04 833 17809

Проведенный расчет показывает, что есть вероятность того, что

предприятие не получит 833 тыс. рублей или 4% от общей суммы

дебиторской задолженности.

На фоне полученных негативных результатов анализа дебиторской

задолженности, можно заключить, что в ООО «Красота-СМ» работа со

счетами дебиторов ведется не очень хорошо. Результатом этого явилось

сложившееся негативное положение с оборачиваемостью дебиторской

задолженности, а также низкое качество дебиторской задолженности,

определяемое высоким коэффициентом просроченной оплаты.

Опираясь на выводы из проведенного анализа, исследуем кредитную

политику фирмы, которая определила такое состояние дебиторской

задолженности.

На первом этапе анализа определяются принципы кредитной политики

ООО «Красота-СМ». Реализация продукции в кредит осуществляется в

форме товарного (коммерческого) кредита. Тип кредитной политики,

применяемый в данное время фирмой, конкретно не выражен.

С одной стороны - это агрессивный (или мягкий) тип кредитной

политики, потому что: высокий уровень кредитного риска.

С другой стороны - это консервативный (или жесткий) тип кредитной

политики, потому что: установлен минимальный срок предоставления

кредита - 30 дней и отсутствует система скидок при осуществлении

досрочных расчетов за приобретенную продукцию.

При этом лишь 38 % дебиторов заплатили на 30 день, т. е. вовремя. Это

значит, что большая половина денежных средств, иммобилизованных в

дебиторскую задолженность, находится на медленно оплачиваемых счетах,

часть из которых может превратиться в безнадежные долги.

82

На втором этапе анализа определяется политика предоставления

коммерческих кредитов в ООО «Красота-СМ»

Срок установленного кредита в ООО «Красота-СМ» – 30 дней;

Система скидок, стандарты кредитоспособности и политика

инкассации четко не определены.

Кредитоспособность потенциальных клиентов определяется на уровне

коммерческого директора с использованием информации предоставленной

непосредственно покупателем и из внешних источников.

На третьем этапе анализа выяснено, что современные формы

рефинансирования дебиторской задолженности в фирме отсутствуют.

3.3. Оценка возможности применения факторинга на предприятии ООО

«Красота-СМ»

83

В современных условиях ведения бизнеса компания ООО «Красота-

СМ» вынуждена предоставлять покупателям отсрочку платежа, средний срок

отсрочки колеблется в пределах 20-45 дней. Преимущества товарного

кредита для покупателя очевидны: нет необходимости выводить из оборота

значительные денежные средства, как в случае предоплаты или оплаты по

факту; покупатель может планировать график погашения задолженности, а

также свести к минимуму риск получения некачественного товара. Однако

согласие ООО «Красота-СМ» на предоставление товарного кредита приводит

к сокращению оборотных средств, ухудшению текущей ликвидности

компании, снижению оборачиваемости дебиторской задолженности,

возникновению кассовых разрывов и снижению финансовой устойчивости,

что в итоге негативно сказывается на рентабельности бизнеса и объемах

получаемой прибыли. «Бремя» долга по поставкам с отсрочкой платежа еще

больше усугубляется в случае, если покупатель не соблюдает указанные в

договоре сроки (как показывает анализ, на предприятии 62% всей

дебиторской задолженности просроченно), это приводит к десинхронизации

товарных и денежных потоков и кассовым разрывам в платежной системе

компании. Тем не менее, предоставление или увеличение отсрочки платежа

является серьезным конкурентным преимуществом на рынке, а порой и

единственным аргументом, привлекающим покупателей.

Стремясь не допустить возникновение просроченных или безнадежных

долгов, ООО «Красота-СМ» ежедневно проводит мониторинг состояния

дебиторской задолженности. В компании за своевременный приход

денежных средств на расчетный счет отвечают менеджеры по продаже, что

изначально не совсем корректно. Ведь, с одной стороны, менеджер,

привлекший клиента, заинтересован в долгосрочной работе с ним а,

следовательно, в поддержании «хороших отношений». С другой стороны,

менеджеру необходимо найти рычаги воздействия на компанию в случае,

если она нарушает договорные сроки.

Наиболее эффективное управление дебиторской задолженностью

возможно при наличии независимого контроля, например, со стороны

факторинговой компании. В рамках факторингового обслуживания банк-

фактор проверяет платежную дисциплину и деловую репутацию

покупателей, контролирует своевременность оплаты поставок дебиторами,

управляет рисками по поставкам с отсрочкой платежа, помогает поставщику

грамотно строить лимитную и тарифную политику.

Основная задача факторинга — обеспечить такую систему

взаимоотношений с покупателями, при которой поставщик мог бы

предоставлять конкурентные отсрочки платежа своим клиентам, не

испытывая при этом дефицита в оборотных средствах. Это возможно

благодаря досрочному финансированию поставок с отсрочкой платежа

банком-фактором в удобном для поставщика режиме.

84

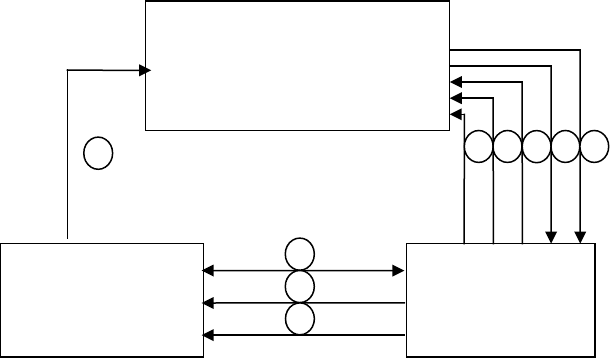

Рисунок 3.2 Общая схема внутреннего факторинга в России

Указанные на рисунке цифры и направления означают:

1. Поставщик и покупатель заключают договор купли-

продажи товара (работ, услуг)

2. Поставщик обращается к финансовому агенту с

предложением о заключении договора факторинга

3. Финансовый агент и поставщик заключают договор

факторинга

4. Поставщик информирует покупателя о заключении им

договора факторинга. Подписываются соответствующие документы, в

которых поставщик и покупатель подтверждают свое согласие, что

оплату по ранее заключенному между ними договору купли-продажи

товара (работ, услуг) – основному договору – покупатель будет

производить на счет финансового агента

5. Поставщик производит поставку товара (проведение работ,

оказание услуг) покупателю и оформляет данную поставку товарно-

транспортным счетом (счетом-фактуры).

6. Поставщик передает финансовому агенту оригиналы

товарно-транспортного счета (счета-фактуры), т.е. документы,

подтверждающие дебиторскую задолженность покупателя.

7. Финансовый агент производит первое (авансовое)

финансирование поставщика в объеме 60-90% под уступленную

поставщиком дебиторскую задолженность покупателя.

8. Покупатель в установленный ранее договором купли-

продажи товаров (работ, услуг) – основным договором – срок

производит финансовому агенту полную оплату стоимости

поставленных ему ранее товаров (выполненных работ, оказанных

услуг)

Финансовый агент

Покупатель

Поставщик

1

4

5

8

2 3 6 7 9

85

9. Финансовый агент выплачивает поставщику оставшуюся

сумму товарно-транспортного счета (счета-фактуры) за вычетом своего

комиссионного вознаграждения.

Цена факторинговых услуг значительно зависит от степени

автоматизации операций, качественных технологий и наличия опытного

персонала. Общая стоимость факторинговых услуг в России (с учетом всех

элементов оплаты) составляет сейчас 21-28 % годовых в рублях.

Часто правила исчисления комиссии разрабатывают так, чтобы

стимулировать клиентов на развитие бизнеса - при достижении

определенных показателей цена факторинга может приблизиться к цене

кредита.

Факторинговая компания или банк удерживает оплату (комиссию),

которая состоит из нескольких элементов.

1. Плата за кредитование взимается факторинговой компанией с суммы

средств, предоставляемых поставщику досрочно (в форме предварительной

оплаты переуступаемых долговых требований) за период между досрочным

получением и датой инкассирования требований.

Ставка данного элемента оплаты обычно немного (до 4 %) превышает

текущую ставку по банковским коммерческим кредитам, используемую при

краткосрочном кредитовании клиентов с аналогичным оборотом и

кредитоспособностью. Такое превышение обусловлено необходимостью

компенсации дополнительных затрат и риска факторинговой компании или

банка. Сейчас ставка по факторингу составляет 14-18 % годовых в рублях.

2. Плата за управление. Это оплата непосредственно за

факторинговое обслуживание - ведение учета, страхование от появления

сомнительных долгов и т. д. Размер данной оплаты рассчитывается как

процент от годового оборота поставщика и зависит от масштабов и структуры

производственной деятельности поставщика, специфики и конъюнктуры

рынка финансовых услуг, оценки факторинговой компанией объема работ,

степени кредитного риска, кредитоспособности плательщиков

(покупателей).

Ставка данного элемента комиссии составляет 0,1-3,0 % от годового

оборота компании. Причем чем меньше продолжительность отсрочки и чем

больше дебиторов, тем меньше комиссия. При наличии права регресса

делается скидка на 0,2-0,5 %. Плата за учет (дисконтирование) счетов

составляет 0,1 - 1,0 % от годового оборота поставщика.

3. Плата за обработку документов зависит от количества документов и

определяется обычно фиксированной суммой за 1 документ. Сейчас это

обычно от 10 до 50 рублей за 1 счет-фактуру.

На данный момент ООО «Красота-СМ» для ликвидации кассовых

разрывов и пополнения оборотных средств использует такие финансовые

инструменты как овердрафт и краткосрочное кредитование.

Сравнительный анализ существующей практики краткосрочного

финансирования предприятий позволил выявить и сформулировать

86