Делопроизводство 2006 №2

Подождите немного. Документ загружается.

Оформив результаты планирования в виде

плана и программы, аудиторы приступают к осу

ществлению проверки каждого запланирован

ного сегмента, то есть к сбору аудиторских до

казательств путем проведения аудиторских

процедур по существу.

В соответствии с Федеральным аудиторским

стандартом № 5 «Аудиторские доказательства»

установлены единые требования к числу и каче

ству доказательств, которые необходимо полу

чить при аудите финансовой (бухгалтерской)

отчетности, а также к процедурам, выполняе

мым с целью получения доказательств.

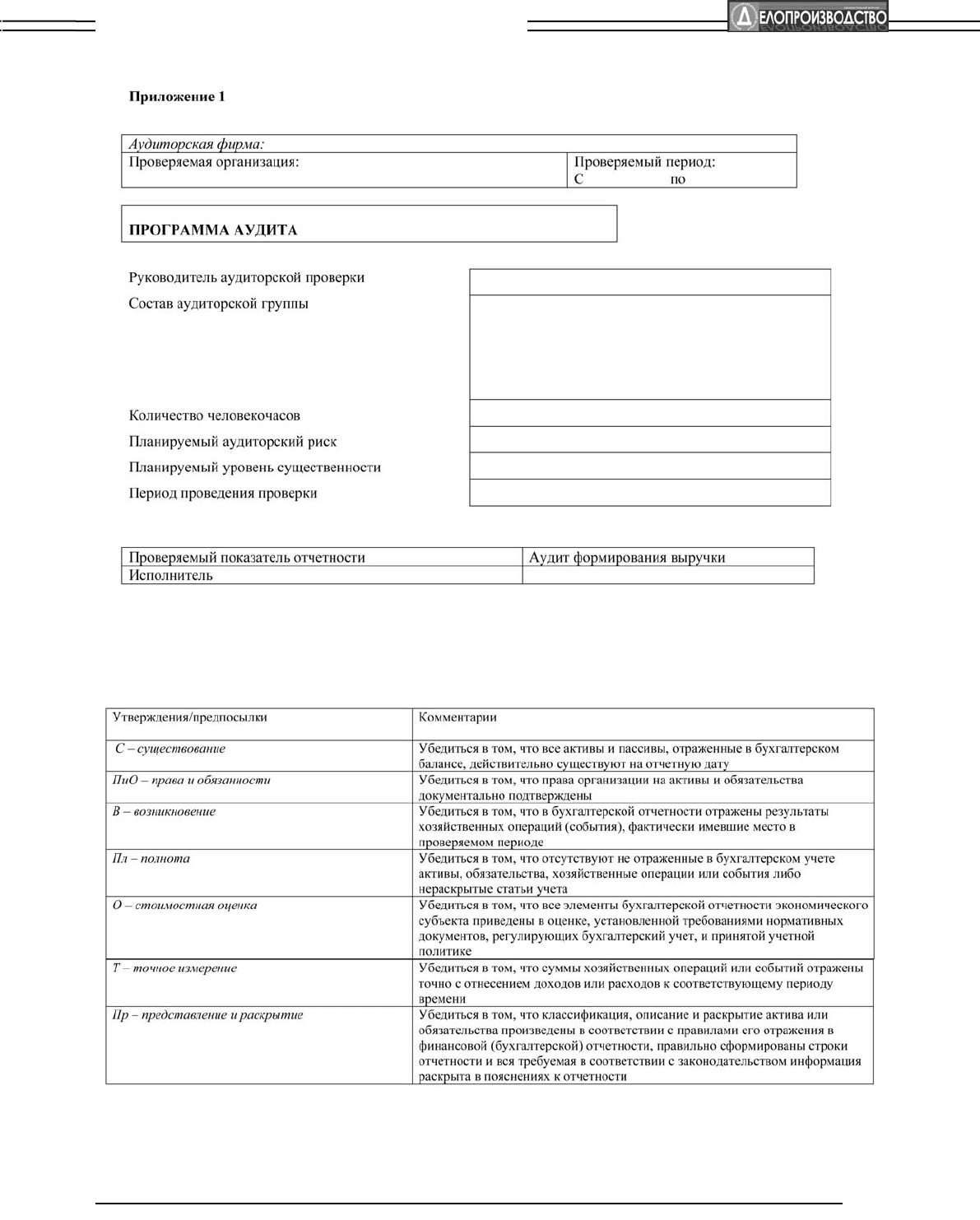

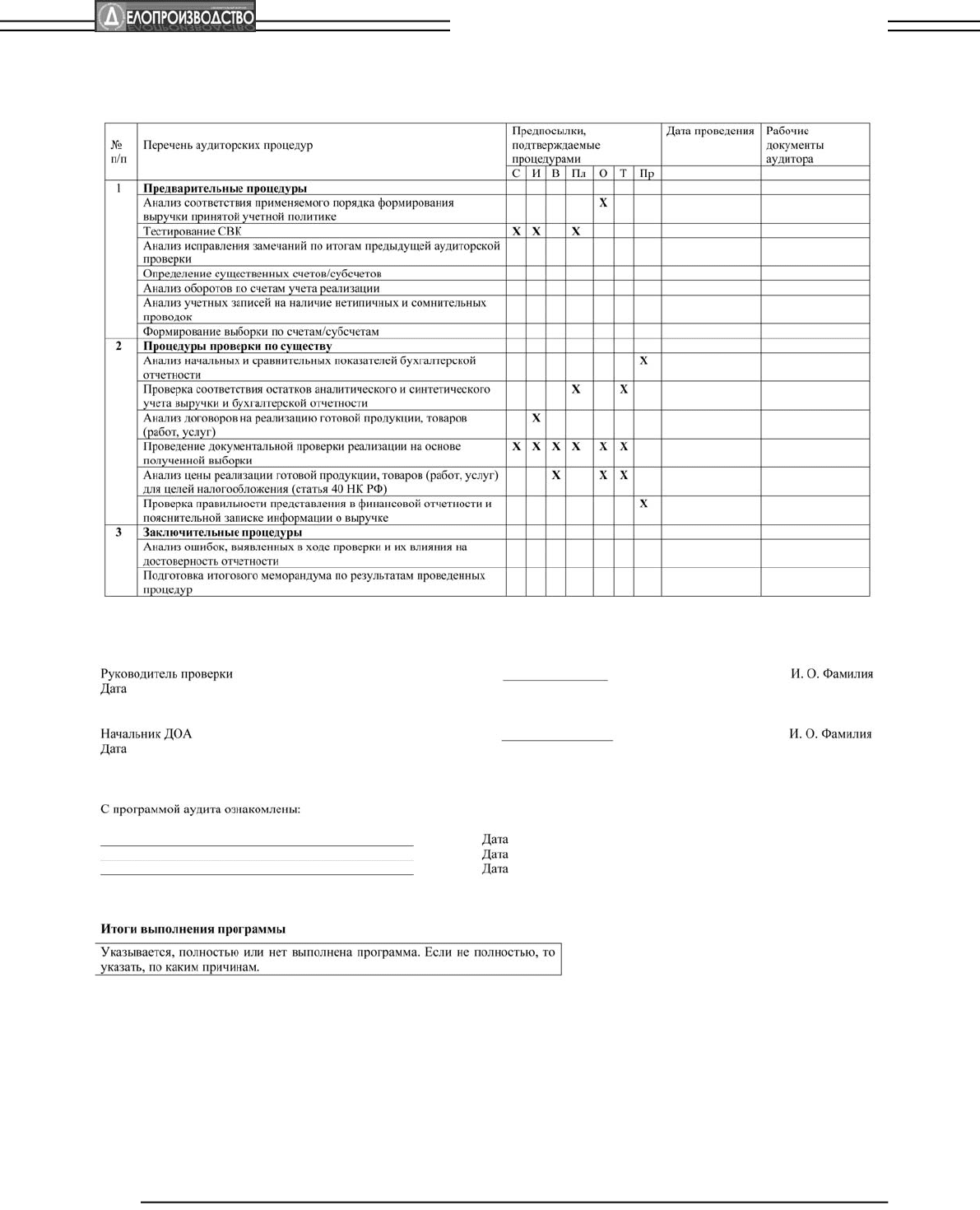

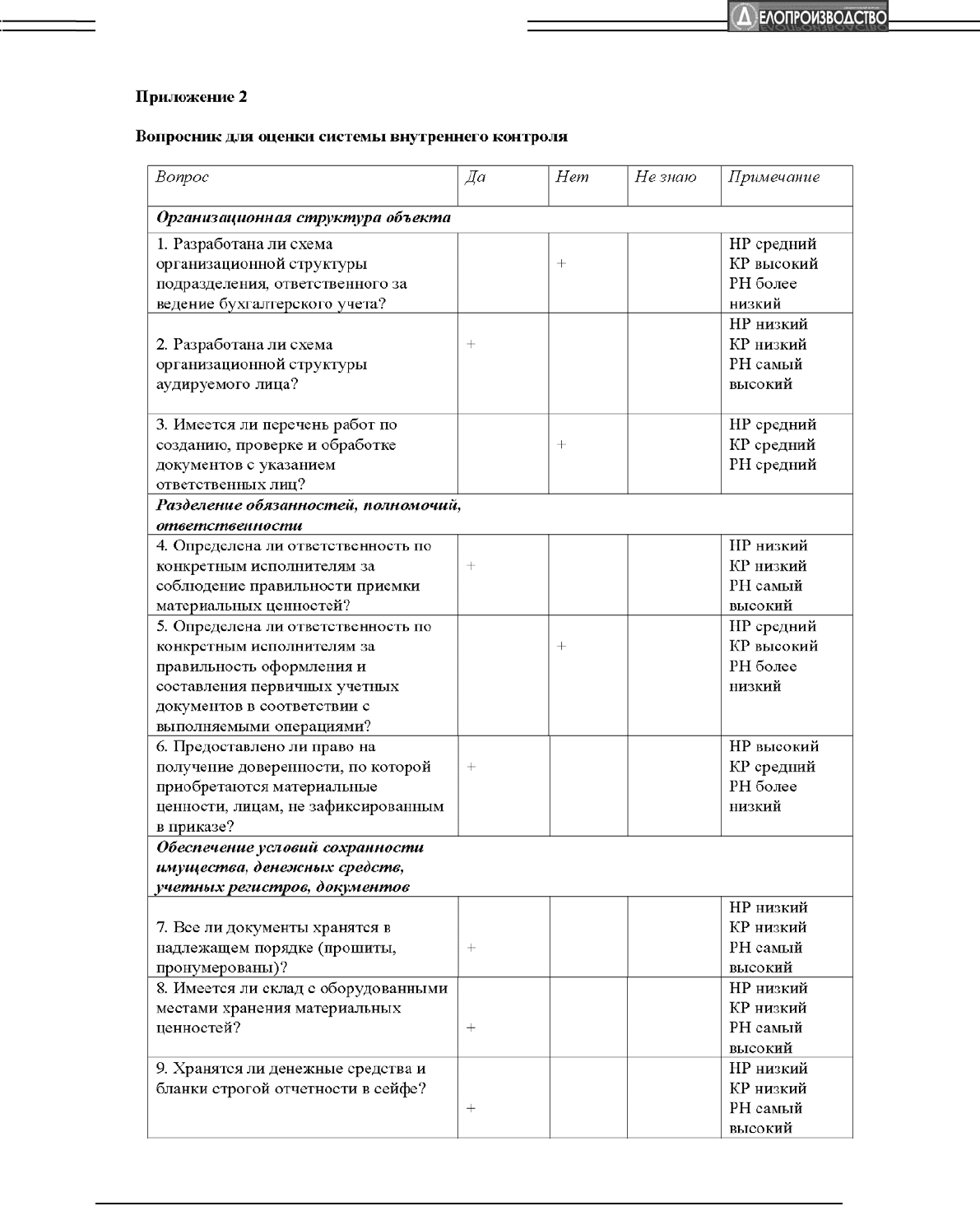

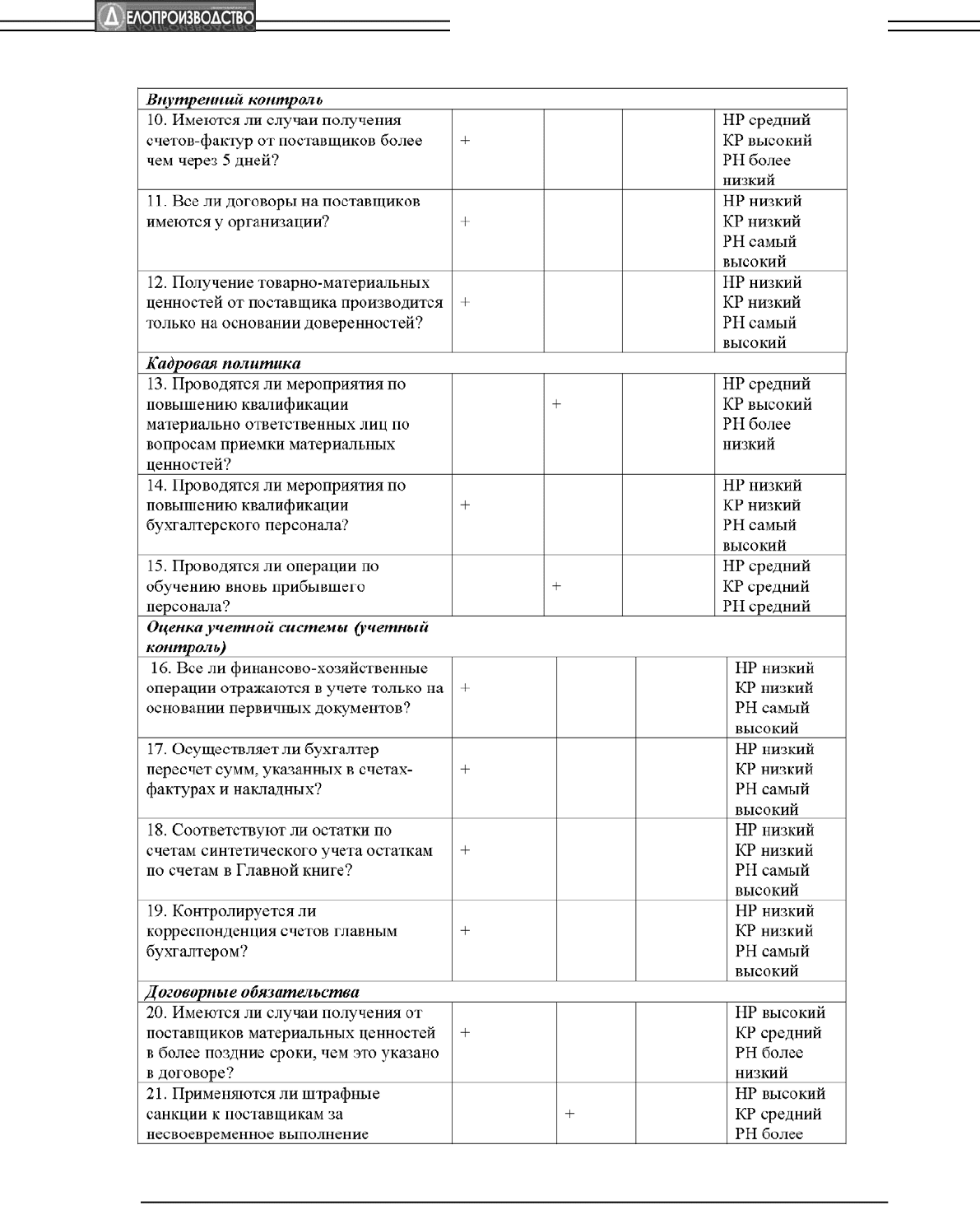

Проверка каждого сегмента сопровождается

документированием ее результатов. Требова

ния к рабочей документации установлены феде

ральным стандартом № 2

2

.

Рабочая документация, составляемая в ходе

осуществления проверки, содержит записи ау

дитора о характере, времени, объеме и резуль

татах проведения аудиторских процедур, пре

дусмотренных программой.

При проведении проверки заполняются фор

муляры рабочих документов с указанием рекви

зитов:

– наименование документа;

– индекс, шифр;

– наименование проверяемого предприятия;

– проверяемый период;

– дата выполнения аудиторских процедур;

– название проверяемой позиции в годовой

бухгалтерской отчетности, по которой состав

ляется этот документ;

– фамилия аудитора и его личная подпись.

По каждой проверенной позиции составляет

ся отдельный перечень оформленных рабочих

документов (с пакетом рабочих документов ау

дитора можно ознакомиться в приложении 2).

При составлении рабочей документации для

ее дальнейшей обработки применяется шиф

ровка документов. Она необходима для того,

чтобы быстро разобраться в рабочих докумен

тах после их комплектации.

Рабочая документация, составляемая по за

вершении проверки, содержит выводы, сделан

ные на основе полученных в ходе проверки све

дений.

На завершающем этапе аудитор обобщает

всю полученную в ходе проверки и сосредото

ченную в его рабочей документации информа

цию, обрабатывает ее определенным образом и

формирует на этой базе свое профессиональ

ное мнение о достоверности бухгалтерской от

четности.

Результаты этой работы аудитор оформляет

в виде двух итоговых документов: отчета и ауди

торского заключения, которые передаются эко

номическому субъекту.

Целью отчета является доведение до заказ

чика сведений о методах, использованных при

проведении проверки, обо всех отмеченных ау

дитором ошибках, нарушениях, неточностях, о

том, какие меры должны быть приняты для уст

ранения отмеченных недостатков, об основных

результатах аудиторской проверки.

Составляется отчет на основе информации,

собранной аудитором в ходе планирования ау

дита и осуществления аудиторской проверки в

своей рабочей документации.

Отчет по результатам проверки включает:

– наименование фирмыклиента;

– наименование «Информационное письмо

по результатам проверки бухгалтерской (фи

нансовой) отчетности»;

– реквизиты аудиторской организации (офи

циальное наименование, юридический и почто

вый адрес, номер и дата выдачи лицензии, пе

речень аудиторов, принимавших участие в про

верке);

– реквизиты проверяемой организации

(официальное наименование, юридический и

почтовый адрес, перечень должностных лиц, от

ветственных за составление бухгалтерской от

четности);

– указание проверяемого периода времени;

– результаты оценок, осуществленных в про

цессе планирования аудита (оценка надежности

системы внутреннего контроля, оценка состав

ляющих и аудиторского риска в целом, оценка

уровней существенности выбранных базовых

показателей);

– описание использованных аудиторских

процедур;

– выявленные в ходе планирования и осуще

ствления проверки недостатки в организации

бухгалтерского учета и в системе внутреннего

контроля, ошибки и нарушения при осуществле

нии финансовохозяйственных операций, в ве

дении учета и при составлении отчетности;

– количественная оценка ожидаемых ошибок

в отчетных данных;

– сведения о проверках обособленных под

разделений фирмыклиента;

– рекомендации и предложения по устране

нию выявленных ошибок и нарушений, совер

шенствованию системы бухгалтерского учета и

повышению надежности системы внутреннего

контроля;

30

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:45 Page 30

– анализ выполнения рекомендаций аудитора,

высказанных в письменной информации по ре

зультатам проверки предшествующего периода;

– анализ влияния высказанных аудитором за

мечаний на достоверность бухгалтерской отчет

ности и аргументация причин, обуславливаю

щих подготовку аудиторского заключения дан

ного вида (безоговорочно положительного, по

ложительного с оговоркой, отрицательного, от

каза от выражения мнения).

Подписывается отчет руководителем про

верки. Отчет составляется в двух экземплярах.

Один экземпляр передается фирмеклиенту,

второй экземпляр отчета остается в распоряже

нии аудиторской фирмы.

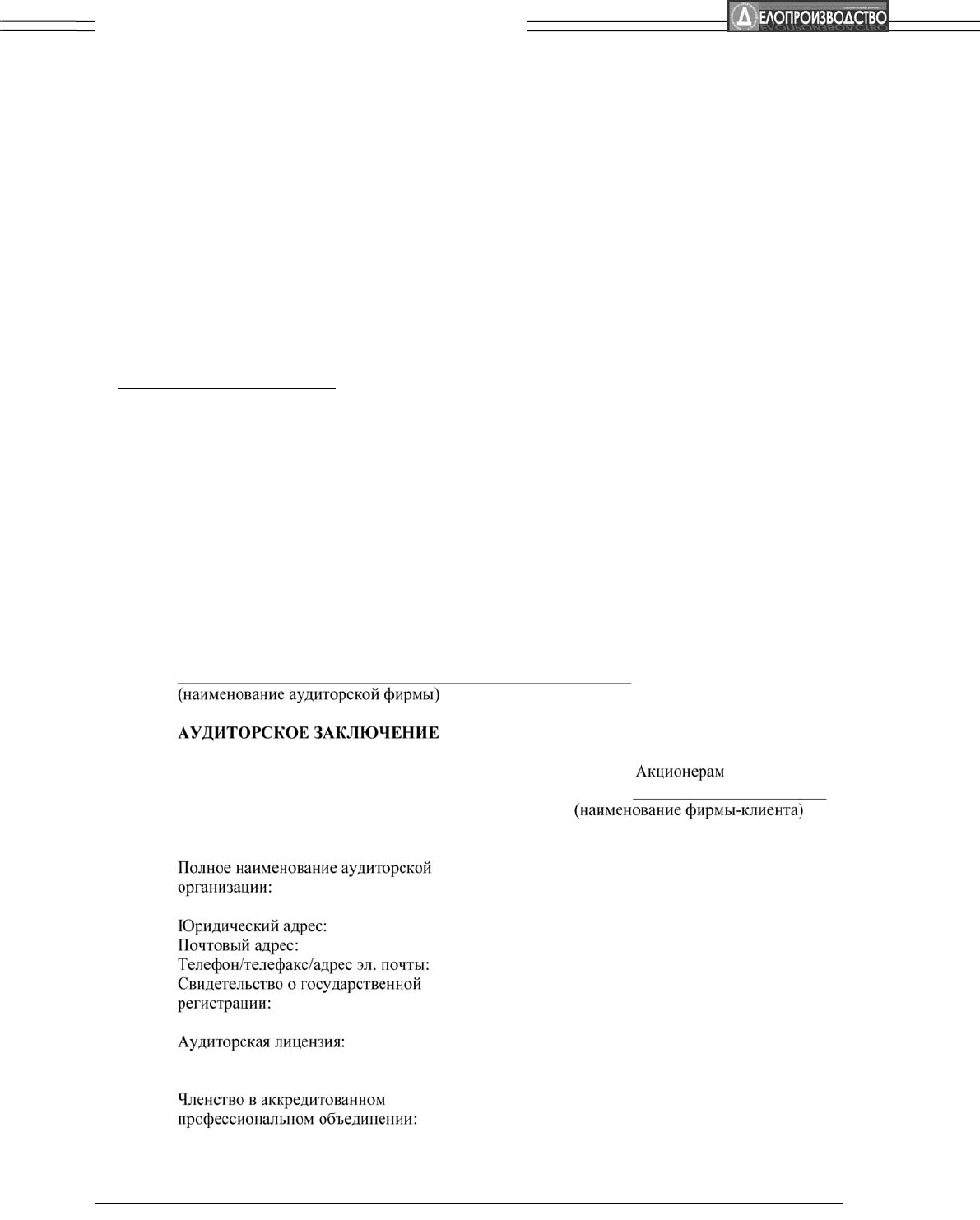

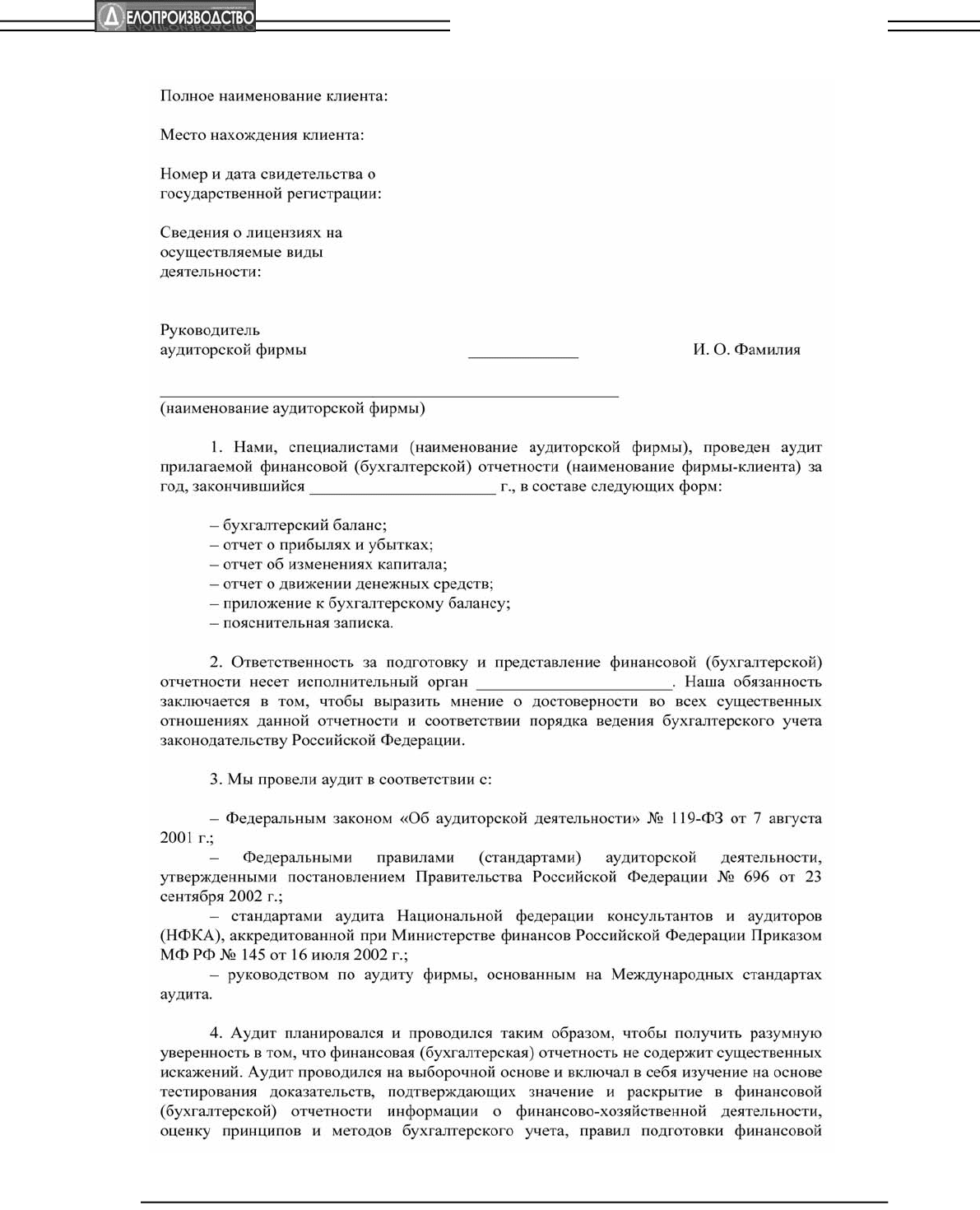

Аудиторское заключение – это официаль

ный документ, предназначенный для пользовате

лей бухгалтерской отчетности проверяемого

субъекта. Форма, содержание и порядок предос

тавления аудиторского заключения определены

федеральным аудиторским стандартом № 6

3

.

Аудиторское заключение включает:

– наименование: «Аудиторское заключение о

финансовой (бухгалтерской) отчетности»;

– адресата;

– сведения об аудиторе: организационно

правовую форму и наименование, место нахож

дения, номер и дату свидетельства о государ

ственной регистрации, номер и дату предостав

ления лицензии, наименование лицензирующе

го органа, срок действия лицензии, членство в

аккредитованном профессиональном аудиторс

ком объединении;

– сведения о проверяемой организации: ор

ганизационноправовую форму и наименова

ние, место нахождения, номер и дату свиде

тельства о государственной регистрации, ли

цензии на осуществляемые виды деятельности;

– вводную часть (указывается перечень про

веренной бухгалтерской отчетности и устанав

ливается разграничение ответственности ауди

тора и проверяемой организации);

– часть, описывающую объем аудита (пере

числяются законодательные и нормативные ак

ты, в соответствии с которыми был проведен ау

дит, приводятся основные сведения о принципах

проведения аудиторской проверки и ее объеме);

– часть, содержащую мнение аудитора (ау

дитор высказывает свое мнение о достовернос

ти бухгалтерской отчетности проверяемой ор

ганизации);

– дату аудиторского заключения;

– подпись аудитора.

Каждая страница аудиторского заключения

подписывается генеральным директором ЗАО

АК «РуфаудитТула».

31

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 31

32

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 32

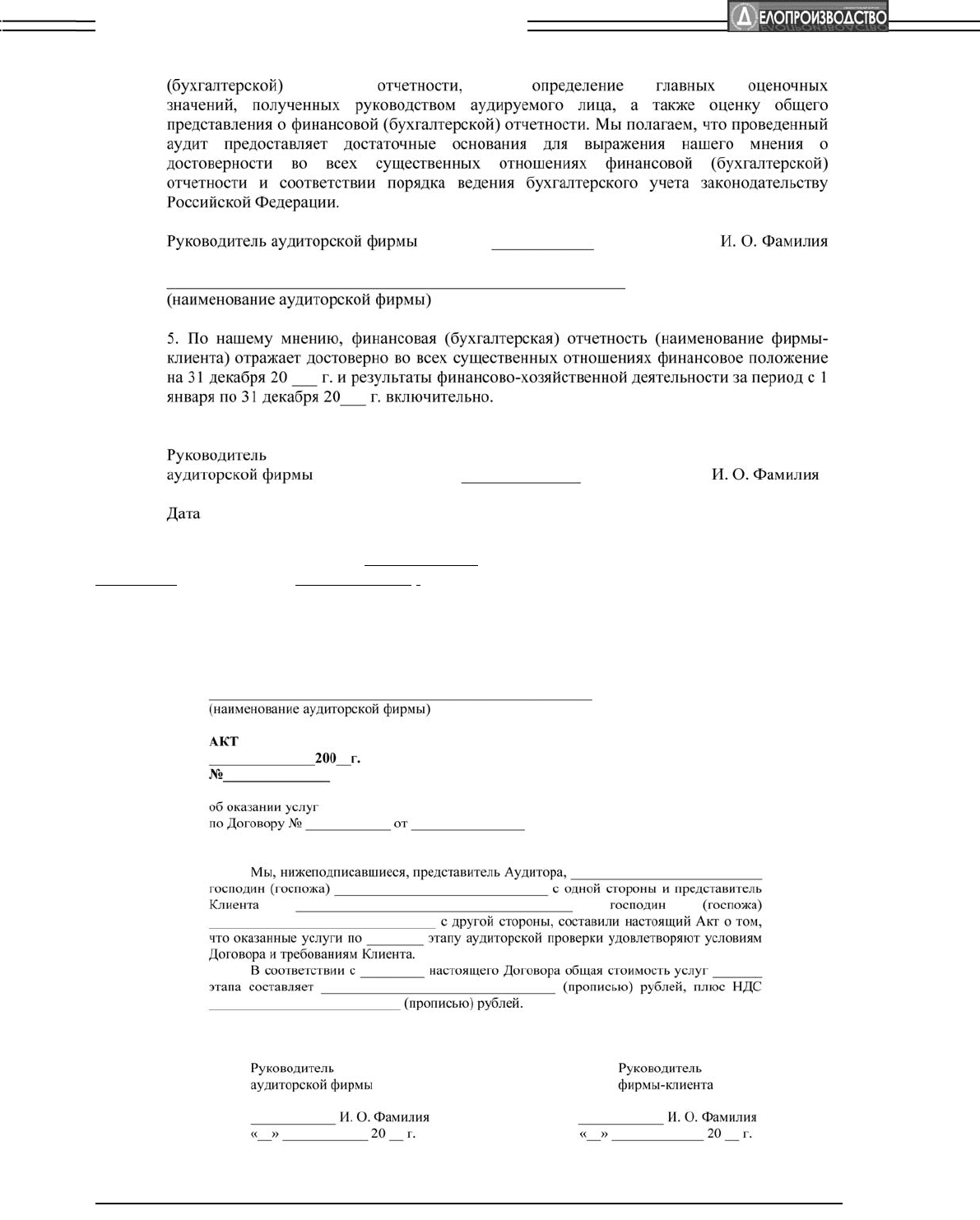

Главный бухгалтер составляет акт об оказа

нии услуг по договору и счетфактуру.

Акт об оказании услуг включает: наименова

ние организации, наименование вида докумен

та (АКТ), заголовок (об оказании услуг по Дого

вору № 00 от 00.00.0000).

В тексте акта оговариваются стоимость ус

луг по договору, аванс, указывается общая сум

ма к оплате. Подписывается акт руководителем

аудиторской фирмы и руководителем фирмы

заказчика.

33

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 33

Счетфактура подписывается руководителем

и главным бухгалтером аудиторской фирмы.

Один экземпляр отправляется заказчику, а

другой остается у исполнителя.

Затем секретарьреферент аудиторской

фирмы подготавливает сопроводительное

письмо фирмезаказчику о передаче докумен

тов (аудиторского заключения, отчета, акта об

оказании услуг) на подписание.

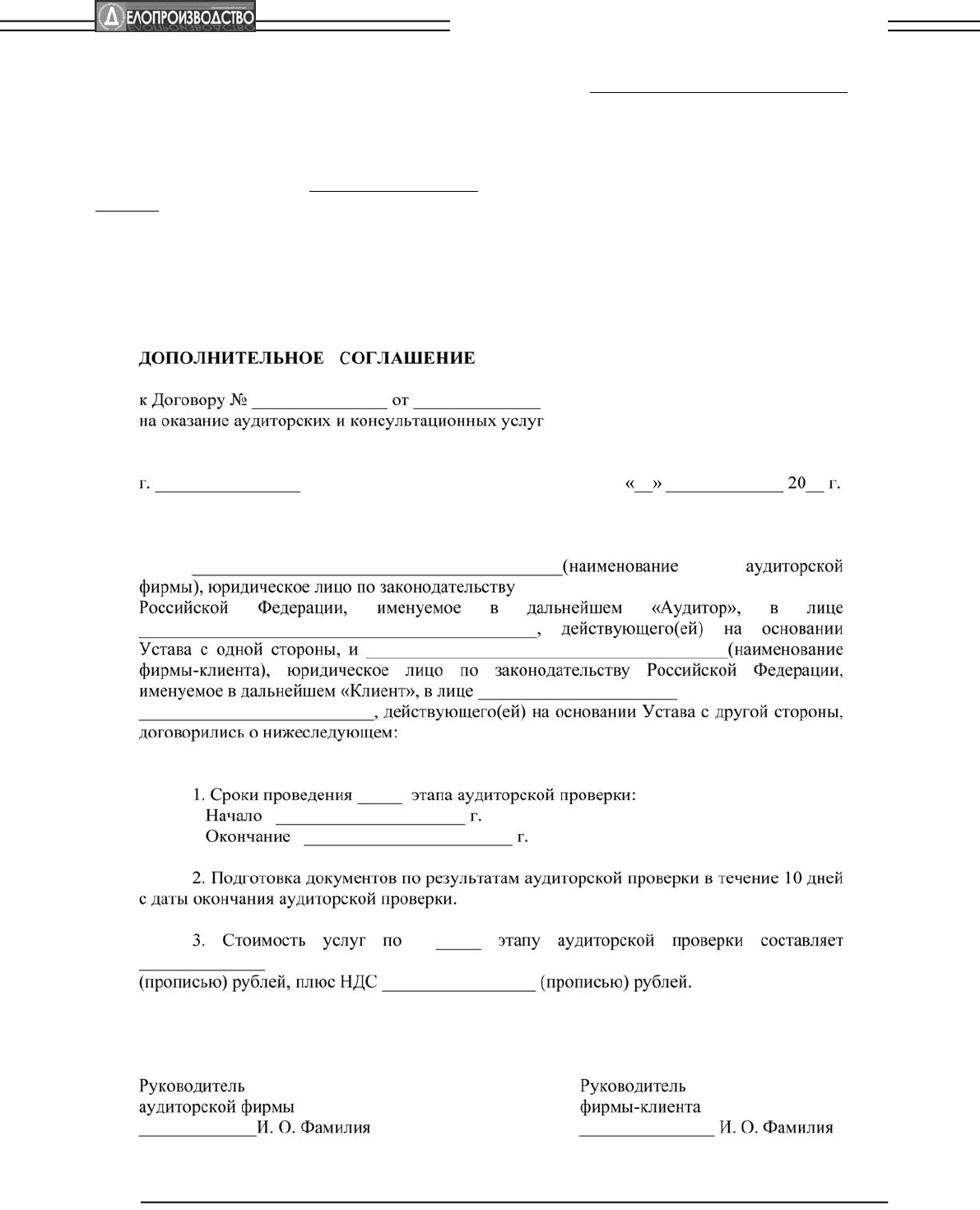

Если необходимо провести более одного

этапа аудиторской проверки по договору, сос

тавляется дополнительное соглашение к до

говору.

В тексте соглашения указываются сроки про

ведения следующего этапа аудиторской про

верки, оговаривается срок подготовки докумен

тов по результатам аудиторской проверки, ука

зывается стоимость услуг по соответствующему

этапу проверки с учетом НДС.

Подписывается дополнительное соглашение

руководителем аудиторской фирмы и руководи

телем фирмыклиента.

34

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 34

35

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 35

36

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 36

37

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 37

38

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 38

39

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:46 Page 39