Делопроизводство 2006 №2

Подождите немного. Документ загружается.

20

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

М.П. Илюшенко, доц. РГГУ

ÄÎÊÓÌÅÍÒÍÀß ÈÍÔÎÐÌÀÖÈß:

ÑÂÎÉÑÒÂÀ È ÎÑÎÁÅÍÍÎÑÒÈ

В

современных условиях все большую роль иг'

рают информационные процессы – процес'

сы сбора, обработки, накопления, хранения,

поиска и распространения информации.

При этом информация все чаще принимает фик'

сированный, документный характер. Документ'

ная информация всегда фиксируется на матери'

альном носителе. Документ выступает как сред'

ство закрепления информации различными спо'

собами на различном материале. Поэтому пер'

вым свойством документной информации назо'

вем ее фиксированный характер.

Весьма значительный массив документации

составляют управленческие документы. Как но'

сители информации, они фиксируют или удосто'

веряют факты, события, связи, предписывают,

разрешают или запрещают совершение опреде'

ленных действий, свидетельствуют о выполне'

нии этих действий, уведомляют о чем'либо и т. п.

В них могут содержаться аналитические, расчет'

ные или иные сведения, на основании которых

совершаются управленческие действия.

Документы управления могут иметь как сугу'

бо специальное назначение, затрагивая узкий

круг лиц и отношений, так и общее назначение,

распространяясь на несколько или на все субъ'

екты и объекты управления.

Степень воздействия управленческих доку'

ментов неодинакова. В одних случаях эти доку'

менты отражают факты, события пассивно, в

других содействуют их упорядочению, в третьих

прямо воздействуют на социальные отношения,

их развитие.

Характер информации, содержащейся в уп'

равленческих документах, зависит от тех функ'

ций, которые реализуются с помощью этой доку'

ментации. Организационная информация отра'

жает функцию организации управления: помога'

ет упорядочить управленческий цикл, определя'

ет последовательность и содержание управлен'

■

НАЗНАЧЕНИЕ ИНФОРМАЦИИ

■ ЦЕННОСТЬ

■ ОБЪЕКТИВНОСТЬ

И ДОСТОВЕРНОСТЬ

■ ОПРЕДЕЛЕННОСТЬ

■ ПОЛНОТА

■ СВОЕВРЕМЕННОСТЬ

■ ОБЪЕМ

ilushenkko.qxd 17.04.2006 13:31 Page 20

ческих операций, закрепляет структуру субъек

тов и объектов управления, распределяет функ

ции управления между ними, их права и обязан

ности.

Регулирующая информация содержится в

управленческих решениях. Это предписываю

щая информация, которая основывается на све

дениях о состоянии управляемой системы (ос

ведомляющая информация).

Документы служат также задачам прогнози

рования и планирования. Документная инфор

мация используется и для осуществления функ

ции учета и контроля. Учетная информация, ос

новывающаяся на сборе и анализе количест

венной информации, делится на статистичес

кую, бухгалтерскую, оперативнотехническую.

Контрольная документная информация отража

ет соответствие процессов и результатов функ

ционирования системы управления требовани

ям предписывающей информации, заключаю

щейся в законах, нормах, правилах, планах.

Помимо этого информационное содержание

документа определяется, вопервых, теми исто

рическими условиями, в которых был создан до

кумент, а вовторых, теми условиями, в которых

он используется (подчас в другую историческую

эпоху). В связи с этим важно изучение условий

возникновения документа, их влияния на про

цесс и способ его создания, на формирование

состава его информации.

На сущность информационной природы до

кумента оказывает также воздействие следую

щий фактор. Раз документ – лишь то, что созда

но человеком, стало быть, информация, содер

жащаяся в документе, зависит от человека и но

сит не только объективный, но и субъективный

характер. В фиксации фактов существенная до

ля объективности, тогда как интерпретация их

всегда по большей части субъективна. Тем не

менее следует помнить и о том, что фиксация

фактов предполагает отбор, а отбор по необхо

димости связан с субъективным подходом.

Информация, содержащаяся в документе,

всегда имеет целевое назначение, то есть опре

деленную цель в момент его создания и переда

чи. Однако результативность, или эффект доку

ментной информации, далеко не всегда отвеча

ет ее целевому назначению. Если управленчес

кое решение было ошибочным, например неп

родуманная реорганизация того или иного уч

реждения, то даже в том случае, когда решение

об этой реорганизации преследовало цель

улучшить работу учреждения, результативность

его на практике оказалась совсем иной.

Одним из свойств информации, в том числе

документной, является ее ценность. Она выра

жает степень соответствия информации своему

целевому назначению, хотя в некоторых случаях

информация оказывается более ценной, чем

предполагали авторы документа. В системах

управления ценность информации определяет

ся по тому воздействию, которое она оказывает

на результат управления.

Информация может объективно иметь высо

кую ценность и в то же время долго оставаться

неиспользованной. Так, рассказ Гомера о Трое

и Троянской войне в течение многих веков счи

тали мифом. Через три с лишним тысячи лет

после этой войны немецкий археолог Генрих

Шлиман, безоговорочно следуя Гомеру, нашел

на пустынных берегах Малой Азии развалины

легендарной Трои.

Недоверие к ценной информации нередко

приводит к тяжелейшим последствиям. Так про

изошло, например, с чрезвычайно важными со

общениями Рихарда Зорге, Леопольда Треппе

ра, других наших разведчиков, западных дипло

матов и немецких перебежчиков о нападении

фашистской Германии на Советский Союз с

указанием точной даты этого нападения. Отказ

Сталина поверить в достоверность этих сооб

щений привел к колоссальным людским и мате

риальным потерям. Неиспользованная объек

тивная информация в военное время всегда

оборачивается напрасными жертвами, погуб

ленными жизнями.

В благоприятных условиях ценная информа

ция не только адекватно воспринимается и реа

лизуется, но дает большой положительный эф

фект. Примером может служить другое сообще

ние Р. Зорге: о том, что Япония в 1941 г. не со

бирается вступать в войну с СССР. Вера в дос

товерность этого сообщения и его полноценный

учет дали возможность снять сибирские диви

зии с Дальнего Востока и направить их под

Москву, что и решило исход битвы под Москвой.

Таким образом, ценность информации не

может обеспечить оптимального решения, если

нет уверенности в ее объективности и досто

верности. Достоверность выражает истинность

информации для ее получателей. Предвзятость,

субъективизм в подготовке информации, не

достаточная квалификация людей, работающих

с информацией, снижают ее достоверность.

Искажение информации (преднамеренная

ложь, искусственная неполнота сведений) ведет

к дезинформации. Так, например, сознательное

искажение статистических данных с целью сок

21

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

ilushenkko.qxd 17.04.2006 13:31 Page 21

рытия от общества или руководства реального

положения вещей в экономике способно при

вести к принятию ошибочных решений на самом

высоком уровне. Однако дезинформация имеет

определенную ценность для того, кто к ней при

бегает. Пример – дезинформация противника

во время войны. Вбрасывание сфабрикованно

го компромата в средства массовой коммуника

ции – весьма распространенный в последнее

время способ дезинформации власти и общест

ва определенными политическими силами.

Всякая информация характеризуется боль

шей или меньшей определенностью. Так, ин

формация о прошлом имеет большую опреде

ленность, тогда как информация о будущем

(прогноз, пророчество) всегда содержит эле

мент неопределенности. Однако даже в первом

случае имеется некоторая неопределенность,

связанная с вероятностью создания новых ме

тодов исследования информации о прошлом.

Новые методы исследования, например ра

диокарбонный анализ, помогли определить

возраст открытой в 1940х гг. древней наскаль

ной живописи в Ласко, на юге Франции, – около

15 тыс. лет. Произошла встреча двух эпох, были

восстановлены утраченные связи века двадца

того и каменного века. Именно этот метод ис

следования предотвратил возможную драму,

подобную той, которая случилась в 70х гг. XIX

века, когда открытую испанцем Марселино Сау

туола древнейшую на земле живопись в пещере

близ Альтамира на севере Пиренейского полуо

строва объявили фальсификацией. В результа

те не были приняты меры к ее сохранению и кон

сервации, и значительная часть изображений

была утрачена. А между тем относящиеся к эпо

хе палеолита изображения красных быков на

потолке пещеры были величайшим открытием

наскальной живописи.

Очевидным требованием к документной,

особенно управленческой, информации являет

ся ее полнота, то есть такое количество сведе

ний, которое позволяет сделать правильный вы

вод, вынести наиболее правильное решение по

поставленному вопросу. Полнота определяется

как оптимальное соотношение необходимой и

полученной информации.

Количество необходимой информации зави

сит от ее доступности, а также от затрат време

ни на ее сбор и обработку. Колоссальный рост

вычислительной техники и постоянное совер

шенствование компьютеров привели к инфор

мационной революции, которая в небывалой

степени увеличила скорость передачи инфор

мации и оптимизировала ее полноту. Полнота

компьютерной информации зависит как от объ

ема электронной памяти, исчисляемой в битах и

байтах (1 байт равен 8 битам), так и от полноты

базы данных (совокупность данных, организо

ванных в памяти компьютера по определенным

правилам) и банка данных (совокупность дан

ных, объединенных общностью применения, ис

пользования).

На степень полноты влияют и так называе

мые информационные барьеры: исторические,

географические, государственные, режимные,

ведомственные, политические, экономические,

языковые, психологические. Однако развитие

Интернета ведет если не к преодолению, то к

резкому снижению этих барьеров.

В управлении полнота информации не озна

чает всей без исключения информации об уп

равленческой системе и окружающей среде, о

конкретной ситуации. В достижении полноты,

детализации может наступить момент, когда

затраты на получение полной информации пре

высят выгоды, полученные от реализации реше

ния, принятого на основе столь полной и де

тальной информации.

Полнота информации исключает ее избыточ

ность, которая приводит к увеличению объема,

часто за счет бесполезной и дублирующей ин

формации. Сложившиеся традиции и нечеткое

понимание функций звеньев управления приво

дят к тому, что в формы и сводки включаются

показатели, несущие информацию или неакту

альную для данного момента, или не имеющую

значения для функционирования данной под

системы. Излишние сведения переполняют ка

налы управления. Качество решений при этом

не улучшается, так как вместо анализа инфор

мации время уходит на ее поиск и отбор.

Поступающая информация должна соответ

ствовать компетенции и полномочиям субъекта

управления, который ее использует. В положе

ниях и должностных инструкциях необходимо

правильно установить круг лиц, имеющих отно

шение к определенной информации. Это послу

жит некоторой гарантией соблюдения принципа

соответствия компетенции органа управления

его информационному обеспечению.

Одно из необходимых свойств документной

информации – новизна. Необходимость получе

ния новой информации объективно обусловле

на: в природе, обществе развиваются процессы

и происходят события, которых раньше не было.

С новизной информации связано понятие ее

возраста. В условиях ускорения процессов со

22

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

ilushenkko.qxd 17.04.2006 13:31 Page 22

циальноэкономического и технического разви

тия информация быстро стареет. Поэтому ее

возраст приобретает немаловажное значение

для оптимизации управления.

Важнейшим условием реализации управлен

ческой информации является своевременность

ее получения и передачи. Как бы полна и досто

верна ни была информация, если она получена с

опозданием, трудно, а иногда и невозможно ее

использовать. Скорость передачи и приема ин

формации человеком определяется не только

совершенством соответствующей аппаратуры,

но и временем, необходимым для уяснения сло

жившейся ситуации. Высокая скорость инфор

мации важна, например, для управления само

летами и беспилотными космическими аппара

тами, в международной и внутренней политике,

в случае критических ситуаций, возникающих в

любой сфере управления.

В управленческой деятельности большое

значение имеет периодичность, или частота пе

редачи информации. Она оказывает существен

ное влияние на ценность информации. Слиш

ком частые поступления информации отвлека

ют внимание и вызывают перегрузку людей,

воспринимающих эту информацию. Должны

быть определены и строго выдержаны интерва

лы времени, в течение которых будут поступать

сведения. Частота использования документной

информации в значительной степени зависит от

организации ее хранения и поиска. Более ус

пешному использованию поступающей инфор

мации способствует четкое определение ком

петенции субъекта управления.

Необходимо учитывать и такое свойство инфор

мации, как ее определенность – соответствие ха

рактера описываемых в документе фактов, собы

тий, показателей задаче конкретного документа.

Эффективность информации обеспечивает

ся ее надежностью. Надежность информации

зависит чаще всего от технических возможнос

тей средств передачи и обработки информа

ции. Важно поэтому обеспечить уверенность в

том, что полученные сведения не искажены в

процессе передачи.

Комплекс перечисленных свойств информа

ции, учтенных при создании документов, делает

их эффективным средством решения управлен

ческих задач, надежным историческим источни

ком и, более того, содействует качественному

информационному обеспечению не только ор

ганов власти, но и всех граждан страны.

Особенностью документной информации (как

и любой информации) является то, что ее свой

ства могут иметь относительный характер. Напри

мер, достоверность информации связана с вре

менными характеристиками, и, так как она обла

дает свойством старения, вполне достоверная ин

формация через определенное время может ока

заться уже недостоверной. Одна и та же информа

ция может быть весьма ценной для решения одних

задач и оказаться совершенно бесполезной для

решения других. Для одного субъекта управления

информация нова, для другого – нет. Экономичес

кую эффективность документной информации

нельзя определить исходя только из соображений

чисто экономических: во многих случаях более

важным оказывается ее социальный эффект.

Следует учитывать, что затраты на информа

цию определяются количеством общественно

необходимого труда, который требуется на

сбор, обработку и поиск ее. Поэтому, прежде

чем затребовать или зафиксировать какуюлибо

информацию, нужно сравнить ее ценность с

затратами на ее получение.

Каким же образом определяется ценность

информации, какая информация может считать

ся полезной?

Первые попытки измерения ценности ин

формации связаны с именами Р. Хартли и К.

Шеннона. По их теории, количество информа

ции, содержащейся в том или ином сообщении,

определяется числом возможных сообщений и

вероятностью каждого из них. Сообщение со

держит тем больше информации, чем менее ве

роятно оно при данных условиях. (Это опреде

ление, конечно, не относится к намеренной де

зинформации.)

Ценность информации определяется ее це

левым назначением, а ее полезность – тем, нас

колько она использована. М. М. Бонгард в опре

деление полезности информации вводит алго

ритм проверки решения поставленной задачи.

Ценность информации для управления зави

сит от двух факторов: от ее качества и от спо

собности, готовности потребителя правильно

воспользоваться этой информацией. Следова

тельно, характеристика содержания документа

связана прежде всего с выявлением полезности

информации, которую извлекает потребитель.

Для этого вводятся такие понятия, как физичес

кий и информационный объемы, информацион

ная емкость и информативность документа. Их

определения даны в трудах Г. Г. Воробьева.

Физический объем документа выражается в

количестве печатных или рукописных листов, в

размере (площади) чертежа, изображения, раз

мере киноленты и т. д.

23

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

ilushenkko.qxd 17.04.2006 13:31 Page 23

24

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

Информационный объем – это количество

строк и знаков в тексте, дорожек на патефонной

пластинке, магнитной ленте и т. п. Увеличить ин1

формационный объем можно путем использо1

вания более мелкого шрифта, уменьшения по1

лей, межстрочных интервалов.

Реальное количество информации, вложен1

ное в этот объем, образует информационную

емкость документа. Пониженной емкостью об1

ладают документы с многочисленными служеб1

ными словами, повторами и т. п. Если информа1

ционная емкость меньше информационного

объема, то документ обладает пониженной ин1

формационной емкостью. Значительно повы1

шает емкость использование ассоциативных и

символических понятий, в частности формул.

Важно не только учитывать объективно зало1

женную в документе информационную емкость,

но и определять, насколько используется ин1

формация документа. Поэтому вводится еще

одно понятие – информативность, то есть коли1

чество информации, которую извлекает из до1

кумента конкретный потребитель. Информатив1

ность документа может быть низкой, если пот1

ребителю не нужна данная информация или ес1

ли смысл документа ему непонятен.

Рациональное количество информации оп1

ределяется числом ключевых слов, показате1

лей, элементарных смысловых единиц, из кото1

рых состоит документ.

В текстовых документах имеются слова и сло1

восочетания двоякого рода: значимые – дескрип1

торы, которые несут определенную информацию,

и служебные слова, имеющие вспомогательное

значение, которые, будучи извлечены из текста,

не несут никакой информации о его содержании.

Если подсчитать, сколько раз повторяется один

дескриптор в тексте, можно получить представ1

ление о его значимости в данном тексте.

На емкость текстовых документов в значи1

тельной степени влияют язык и стиль автора.

Более емким в научной печати признается анг1

лийский язык, менее емким – немецкий. Рус1

ский и некоторые другие европейские языки об1

ладают большой избыточностью – до 50–80%.

Повышение информационной емкости доку1

мента можно осуществлять разными способа1

ми. Один из них – составление подробного

дескрипторного словаря (тезауруса) каждого

вида документа. С его помощью можно добить1

ся того, чтобы каждое понятие выражалось од1

ним словом.

Составление дескрипторного словаря помо1

гает уменьшить объем документа. В управлен1

ческой практике одна и та же информация часто

передается документами необоснованно раз1

ных объемов. Например: завод получает от двух

адресатов письма по одному и тому же вопросу

– об изготовлении шарниров для установки на1

лива и слива нефтепродуктов в танкер. Одно из

них имеет 96, другое 110 слов; при наборе деск1

рипторов – 21. Такая фразовая расточитель1

ность удлиняет процесс составления, чтения и

исполнения документов.

Важное значение в формировании документ1

ной информации имеют показатели, которые

являются измерителями качества и объема ра1

бот (или объема продукции) и деятельности

различных служб. Чем выше качество отраже1

ния работ в показателях, тем выше информаци1

онная емкость документа.

На информационную емкость документа ока1

зывает влияние и форма представления инфор1

мации, а именно границы и зоны размещения

реквизитов, способ оформления текста – связ1

ный текст, таблица, анкета, смешанная форма.

Так, в случае анкетирования составление доку1

мента сводится к подчеркиванию выбранных

значений, проставлению знаков (крестиков, га1

лочек), цифр и, как исключение, целых слов. Ан1

кета и таблица обеспечивают обозримость, наг1

лядность и краткость.

При принятии решения на основе имеющей1

ся информации немаловажную роль играют та1

кие факторы, как компетентность, объектив1

ность и авторитетность источника информации.

ilushenkko.qxd 17.04.2006 13:31 Page 24

25

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

Е.В. Боженко, М.П. Андрийчук,

РГГУ, Тула

ÄÎÊÓÌÅÍÒÈÐÎÂÀÍÈÅ

ÀÓÄÈÒÎÐÑÊÎÉ ÄÅßÒÅËÜÍÎÑÒÈ

(îêîí÷àíèå. íà÷àëî â N 1/2006)

В соответствии с федеральным стандартом

аудиторской деятельности результаты второго

этапа планирования оформляются в виде двух

документов: плана и программы аудита. Разра/

ботка общего плана и программы аудита осно/

вываются на предварительных данных о фирме/

клиенте.

План аудита выступает в качестве основы и

руководства при составлении программы ауди/

та, помогает осуществлять управление проектом

и его контроль. Общий план аудита является

стержнем проверки, поскольку в процессе ее

проведения могут возникнуть обстоятельства,

требующие внесения изменений в процедуру ау/

дита.

Основные этапы плана включают: анализ

представленной информации; определение за/

дач и целей аудита; установление уровня суще/

ственности; оценку внутреннего контроля; оцен/

ку рисков; выбор аудиторского подхода; разра/

ботку объема работ и графика проведения ауди/

та; формирование бюджета проекта; управление

и контроль за качеством аудита.

■

ПИСЬМОПРИГЛАШЕНИЕ

■ ЗАДАНИЯ НА ПЛАНИРОВАНИЕ

■ ЗАПРОС ИНФОРМАЦИИ

НА ПЛАНИРОВАНИЕ АУДИТА

■ ОБЗОР

■ ПИСЬМООБЯЗАТЕЛЬСТВО

■ ДОГОВОР

bojenko.qxd 17.04.2006 13:45 Page 25

26

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:45 Page 26

Итоговым документом планирования являет

ся меморандум планирования. Он включает

основные результаты и принятые решения по

всем этапам планирования.

Меморандум планирования служит:

– документом, которым аудиторы руко

водствуются при выполнении аудита;

– для контроля и оценки степени прод

вижения к конечной цели;

– для организации взаимодействия

между членами аудиторской команды.

В меморандум могут быть включены:

– задание на планирование аудита;

– итоги планирования с раскрытием об

щих сведений, состава аудиторской группы, об

щего плана аудита, программы аудита и графи

ка аудита.

Данный документ оформляется руково

дителем проекта и утверждается руководите

лем департамента аудита и главным специалис

том по стандартизации и технологии аудита.

На основе этих сведений руководитель ауди

торской группы определяет подход к проверке.

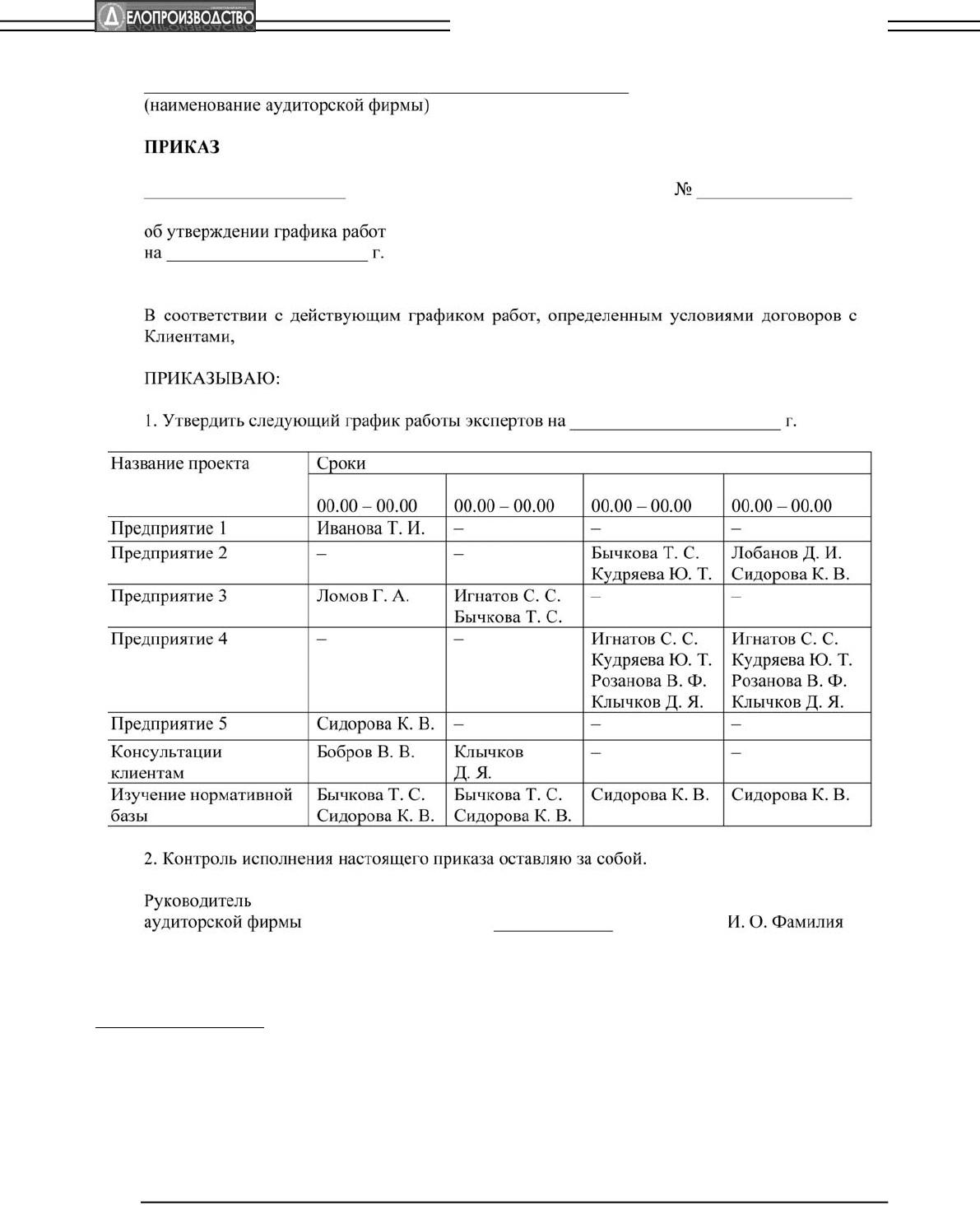

Генеральный директор издает приказ об утве

рждении графика работ для контроля сроков

исполнения аудиторской проверки.

В графике работ экспертов предусмотрены

следующие положения: название проекта, сро

ки проведения работ (параллельно несколькими

аудиторами), ответственные аудиторы.

Состав аудиторской группы формируется в

зависимости от квалификации аудиторов и за

нимаемой должности, производится распреде

ление между ними обязанностей.

27

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:45 Page 27

Следующим этапом является разработка

программы аудита.

Программа аудита одновременно является и

инструкцией для ассистентов по проведению

проверки, и средством контроля качества рабо

ты всех членов аудиторской группы, поскольку

содержит детальное описание сути процедур

аудита.

В зависимости от получаемых в ходе провер

ки результатов программа может корректиро

ваться. При небольшом объеме проверки прог

рамма составляется в виде единого документа.

При достаточно больших объемах проверяемой

информации программа аудита состоит из сово

купности программ проверки каждого сегмента

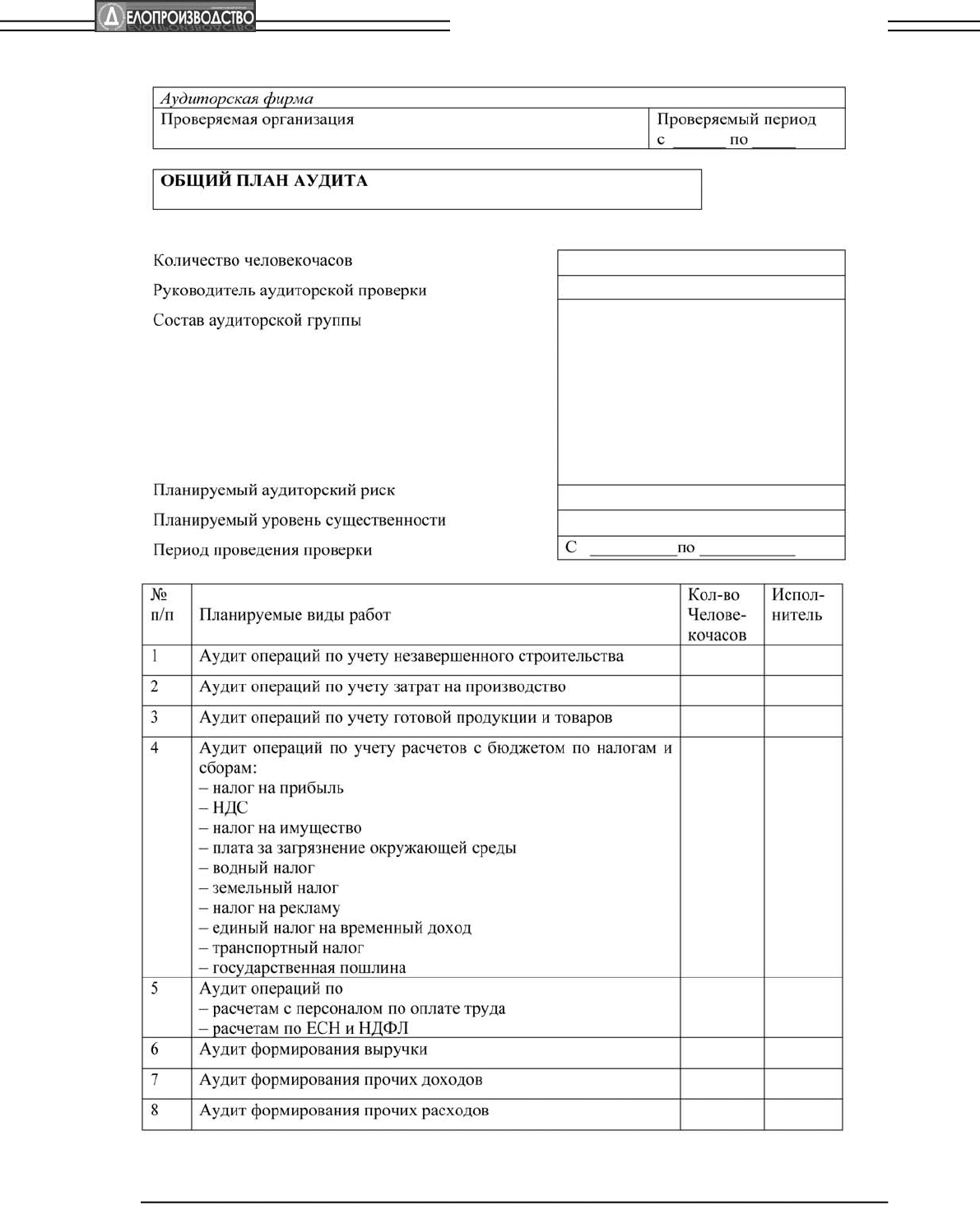

(форма программы приведена в приложении 1).

28

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:45 Page 28

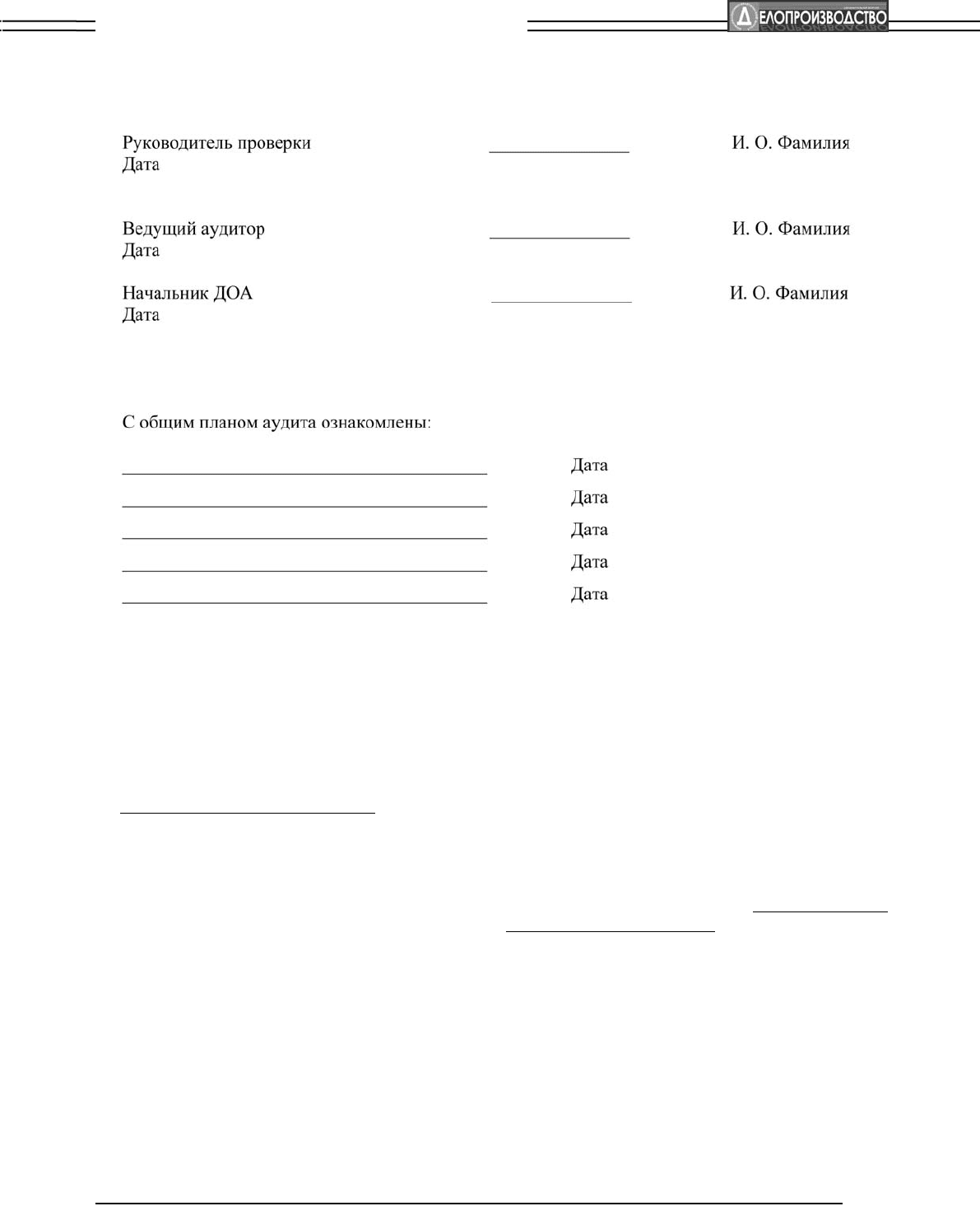

Подписывает план и программу аудита ру

ководитель проверки и ведущий аудитор, утве

рждает начальник ДОА (департамент общего

аудита).

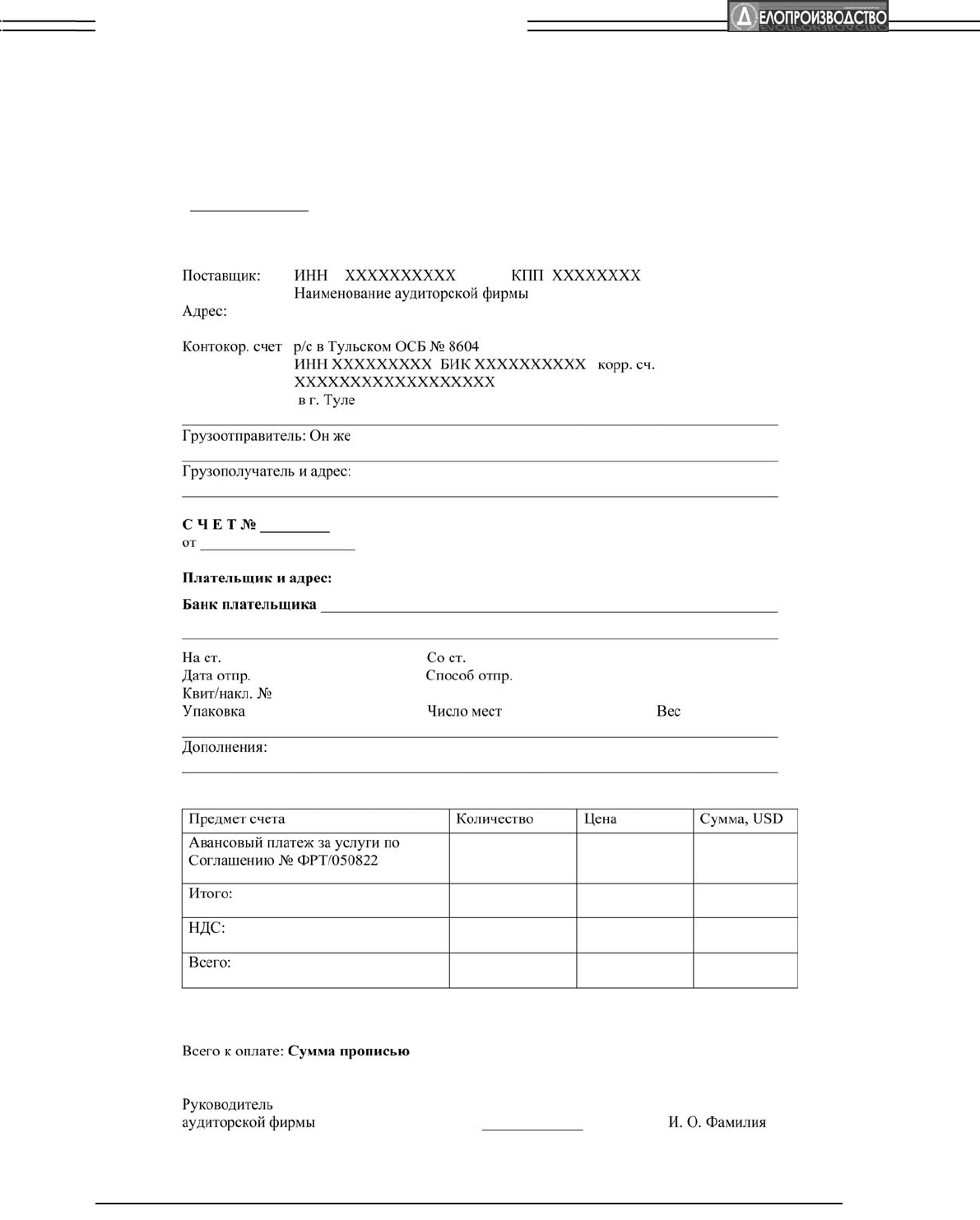

Далее следует обеспечение авансирования

заказа. Главный бухгалтер аудиторской фирмы

отправляет счет на аванс по договору в адрес

фирмызаказчика и контролирует сроки уплаты.

В счете на аванс указываются: наименование

организации, выставляющей счет, и ее справоч

ные данные; наименование вида документа

(СЧЕТ); номер счета и дата выставления; наимено

вание организациизаказчика, которой счет выс

тавляется, ее справочные данные. Потом следуют

расчет за услуги и общая стоимость к оплате. Под

писывает счет руководитель аудиторской фирмы.

29

ДОКУМЕНТАЦИОННОЕ ОБЕСПЕЧЕНИЕ УПРАВЛЕНИЯ

bojenko.qxd 17.04.2006 13:45 Page 29