Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

29.2.3.2.1.1. ПОРЯДОК УПЛАТЫ НДС ДО 1 ЯНВАРЯ 2007 Г.

До внесения изменений в соответствующие нормы НК РФ вопрос об уплате НДС

перевозчиками, которые не представляли ГТД, вызывал много споров.

По мнению контролирующих органов, такие налогоплательщики должны были

определять налоговую базу на день выполнения работ (оказания услуг), поскольку

положение о 180-дневном сроке для сбора документов на них не распространялось (см.

Письма Минфина России от 07.07.2008 N 03-07-15/112, ФНС России от 01.11.2007 N ШТ-

6-03/857@, от 22.02.2007 N 03-2-03/399, от 09.08.2006 N ШТ-6-03/786@ (в целях

применения пп. 2, 3 п. 1 ст. 164 НК РФ)). Таким образом, если на день выполнения работ

(оказания услуг) у вас отсутствовали документы, подтверждающие обоснованность

применения нулевой ставки, то налог нужно было исчислять по ставке 18%.

Однако суды, в том числе ВАС РФ, не поддерживают чиновников. Судьи

последовательно указывают, что оснований для начисления налога по правилам п. 1 ст.

167 НК РФ до внесения изменений в Кодекс не было. Ведь к налогоплательщикам, не

представляющим ГТД, и тогда применялась норма п. 9 ст. 167 НК РФ. Согласно этой

норме они определяют налоговую базу в последний день месяца, в котором собран пакет

документов, предусмотренных ст. 165 НК РФ (см., например, Определение ВАС РФ от

23.01.2008 N 85/08).

В то же время по вопросу о том, когда такие налогоплательщики должны были

платить НДС в случае неподтверждения нулевой ставки, нет единства и среди судов.

Некоторые суды считают, что исчислять налог по ставке 18% перевозчики, не

представляющие ГТД, должны были только после истечения 180 календарных дней (см.,

например, Определение ВАС РФ от 23.01.2008 N 85/08, Постановления ФАС Московского

округа от 23.07.2008 N КА-А40/6547-08, от 15.07.2008 N КА-А40/6212-08).

Между тем из ряда постановлений следует, что перевозчики, не представляющие

ГТД, не должны были платить налог по ставке 18%, даже если документы они собрали по

истечении 180 дней. Ведь время для сбора ими документов не было ограничено

(Постановления ФАС Московского округа от 25.08.2008 N КА-А40/7758-08, ФАС

Поволжского округа от 18.12.2007 N А55-4588/2007-54, от 23.10.2007 N А57-5379/07).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

29.2.3.2.2. ДОКУМЕНТЫ, ПРЕДСТАВЛЯЕМЫЕ ПЕРЕВОЗЧИКАМИ

ЭКСПОРТИРУЕМЫХ И (ИЛИ) ИМПОРТИРУЕМЫХ

ТОВАРОВ ИЛИ ТОВАРОВ, ПОМЕЩЕННЫХ ПОД ТАМОЖЕННЫЙ РЕЖИМ

МЕЖДУНАРОДНОГО ТАМОЖЕННОГО ТРАНЗИТА

Так, если вы выполняете работы (оказываете услуги) по перевозке

(транспортировке):

- вывозимых за пределы территории Российской Федерации или ввозимых на

территорию Российской Федерации товаров (пп. 2 п. 1 ст. 164 НК РФ);

- товаров, помещенных под таможенный режим международного таможенного

транзита (кроме перевозок на железнодорожном транспорте) (пп. 3 п. 1 ст. 164 НК РФ), -

то для подтверждения ставки НДС 0% вам необходимо вместе с соответствующими

разделами (5 - 8) налоговой декларации по НДС (форма которой утверждена Приказом

Минфина России от 07.11.2006 N 136н) представить в налоговые органы следующие

документы (п. п. 4, 10 ст. 165 НК РФ).

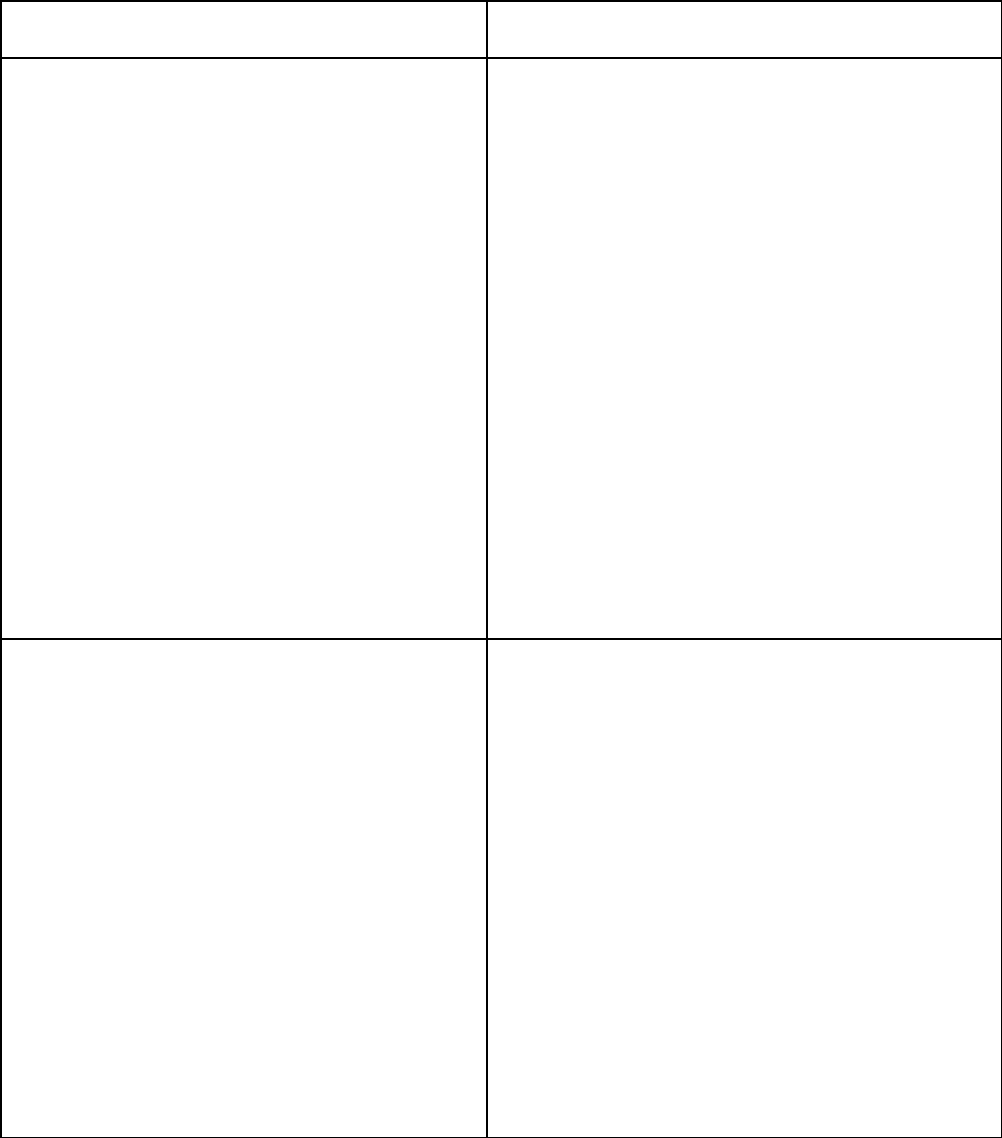

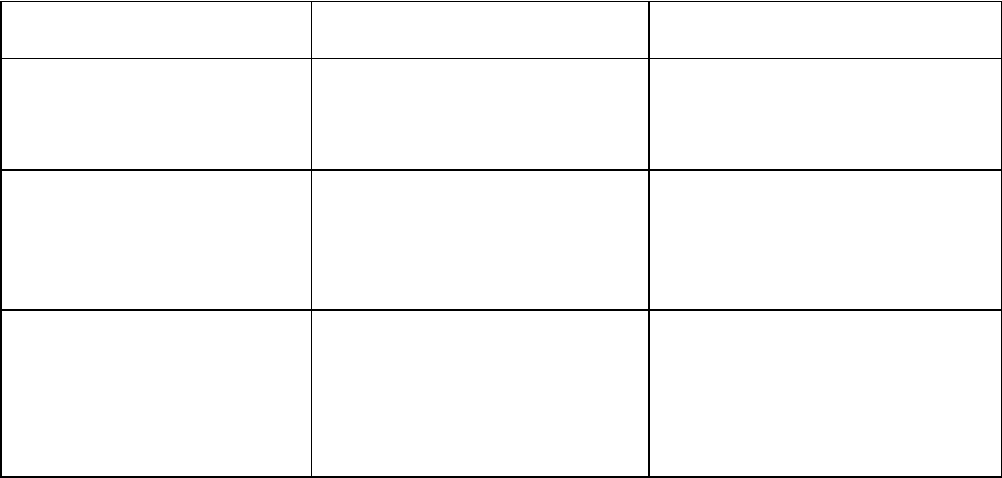

Вид документа Примечание

Контракт на выполнение работ

(оказание услуг)

Вместо оригинала контракта можно

представить его копию

Выписка банка, подтверждающая

фактическое поступление выручки от

иностранного или российского лица -

покупателя работ (услуг) на ваш

счет в российском банке <*>

Если контрактом предусмотрен расчет

наличными денежными средствами, то

вам необходимо представить выписку

банка, подтверждающую внесение

полученных вами сумм на ваш счет в

российском банке, а также копии

приходных кассовых ордеров,

подтверждающих фактическое

поступление выручки от иностранного

или российского лица - покупателя

работ (услуг).

Если незачисление валютной выручки от

реализации работ (услуг) на

территории РФ осуществляется в

соответствии с порядком,

предусмотренным валютным

законодательством РФ, то вам

необходимо представить документы (их

копии), подтверждающие право на

незачисление валютной выручки на

территории РФ

Таможенная декларация (ее копия).

Указанная декларация представляется

только перевозчиками товаров,

помещенных под таможенный режим

международного таможенного транзита

В декларации (ее копии) должны стоять

отметки российского таможенного

органа, производившего таможенное

оформление вывоза и (или) ввоза

товаров, и пограничного таможенного

органа, через который товар был

вывезен за пределы территории РФ

и (или) ввезен на территорию РФ.

Обращаем ваше внимание на то, что при

транзите товаров оригинал таможенной

декларации остается у отправителя

(получателя) груза. Поэтому

перевозчику следует получить у

таможенного органа копию ГТД, которая

и будет подтверждать нулевую ставку

НДС (см. п. 2.1 Постановления

Конституционного Суда РФ от

14.07.2003 N 12-П)

Копии транспортных,

товаросопроводительных и (или) иных

документов, подтверждающих вывоз

товаров за пределы таможенной

территории РФ (ввоз товаров на

таможенную территорию РФ в

соответствии с пп. 2 и 3 п. 1

ст. 164 НК РФ)

1. Представляются с учетом

требований, предусмотренных пп. 4

п. 1 ст. 165 НК РФ. Доказательством

фактического вывоза товаров за

пределы РФ является отметка

таможенных органов. Однако о том,

какая отметка должна стоять на

документах, НК РФ не указывает. По

мнению некоторых судов,

доказательством фактического вывоза

товаров могут служить отметки о

пересечении границы РФ и прибытии

товаров на станцию назначения,

проставленные пограничными органами

сопредельных стран (см., например,

Постановление ФАС Московского округа

от 18.07.2008 N КА-А40/6518-08). В то

же время если на документах вообще

нет никаких отметок, подтверждающих

вывоз товаров, то в применении

нулевой ставки может быть отказано

(см., например, Постановление

ФАС Северо-Западного округа от

07.09.2007 N А56-40066/2006).

При ввозе товаров (импорте) не

требуется в обязательном порядке

проставлять на перевозочных

документах отметку "Ввоз

подтвержден". К такому выводу пришел

ФАС Московского округа в

Постановлениях от 23.07.2008

N КА-А40/6313-08, от 22.07.2008

N КА-А40/6502-08.

Примечание

Дополнительно о практике арбитражных

судов по данному вопросу вы также

можете узнать в Энциклопедии спорных

ситуаций по НДС

2. Действующее налоговое

законодательство не предусматривает

обязанности представлять указанные

документы с переводом на русский язык

(см., например, Письмо Минфина России

от 25.03.2008 N 03-07-08/67). Об этом

говорят и суды (см., например,

Постановление ФАС Московского округа

от 26.03.2008 N КА-А40/2080-08).

Примечание

Подробнее о практике арбитражных

судов по данному вопросу вы можете

--------------------------------

<*> ВАС РФ в Определении от 07.05.2008 N 5979/08 признал правомерным

представление налогоплательщиком акта взаимозачета вместо выписки, подтверждающей

поступление выручки. Суд указал, что гл. 21 НК РФ не запрещает получать оплату не в

денежной форме. Кроме того, избранный налогоплательщиками способ погашения

денежного обязательства законодательству не противоречит. А ФАС Поволжского округа

в Постановлении от 12.08.2008 N А55-912/08 в качестве доказательства поступления

выручки принял выписки банка о погашении векселей, указав, что вексель является

законным средством платежа на территории РФ, вексельная форма применяется наряду с

иными формами оплаты.

Примечание

Подробнее о практике арбитражных судов по вопросу необходимости

представлять выписку банка при взаимозачете вы можете узнать в Энциклопедии

спорных ситуаций по НДС.

29.2.3.2.3. ДОКУМЕНТЫ, ПРЕДСТАВЛЯЕМЫЕ ПЕРЕВОЗЧИКАМИ

ЖЕЛЕЗНОДОРОЖНЫМ ТРАНСПОРТОМ ТОВАРОВ,

ПОМЕЩЕННЫХ ПОД ТАМОЖЕННЫЙ РЕЖИМ

МЕЖДУНАРОДНОГО ТАМОЖЕННОГО ТРАНЗИТА ИЛИ ЭКСПОРТА

При перевозках на железнодорожном транспорте товаров, помещенных под

таможенный режим международного таможенного транзита (пп. 3 п. 1 ст. 164 НК РФ) или

под таможенный режим экспорта (пп. 9 п. 1 ст. 164 НК РФ), для подтверждения ставки

НДС 0% вместе с соответствующими разделами (5 - 8) налоговой декларации по НДС

представляются следующие документы (п. п. 5, 10 ст. 165 НК РФ).

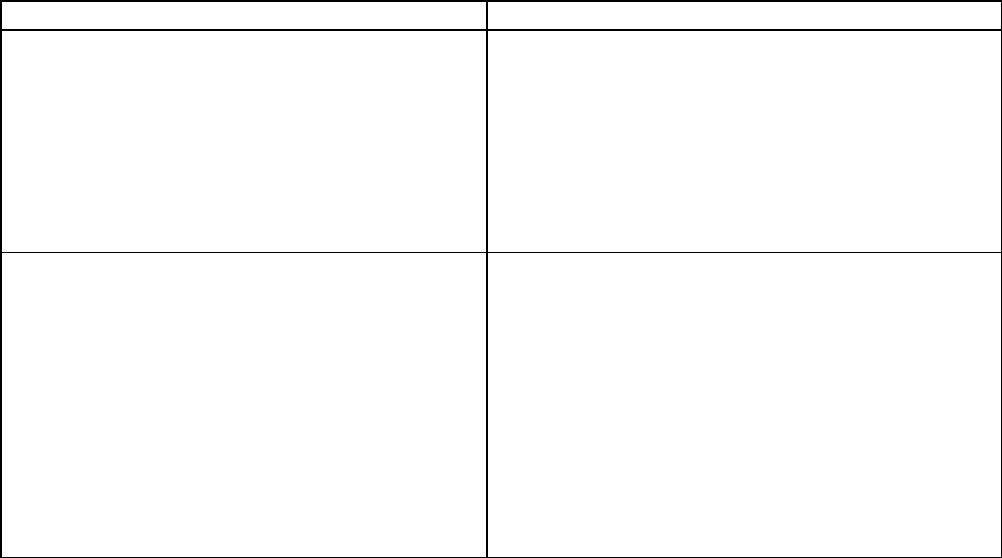

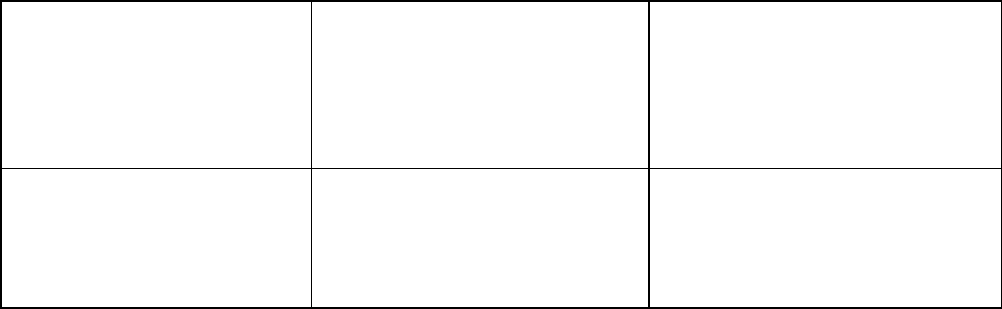

Вид документа Примечание

Реестр выписок банка,

подтверждающих фактическое

поступление выручки от российского

или иностранного лица за

выполненные работы (оказанные

услуги) на ваш счет в российском

банке

Если расчеты за работы (услуги)

осуществляются в соответствии с

заключенными вами договорами с

железными дорогами иностранных

государств или с международными

договорами РФ, то в налоговые органы

вам необходимо представить документы,

предусмотренные указанными договорами

Реестр перевозочных документов,

оформляемых при перевозках товаров

в международном сообщении

Реестр должен содержать следующие

сведения: наименования или коды

входных и выходных пограничных и

(или) припортовых железнодорожных

станций, стоимость работ (услуг),

даты отметок таможенных органов на

перевозочных документах,

свидетельствующих о помещении товаров

под таможенный режим экспорта или

таможенный режим международного

таможенного транзита

Копии истребованных налоговыми

органами отдельных перевозочных

документов, включенных в реестры

Должны быть представлены в течение

30 календарных дней с даты получения

соответствующего требования

налогового органа. Такие документы

должны иметь отметку таможенных

органов, свидетельствующую о

перевозке товаров, помещенных под

таможенный режим экспорта или

таможенный режим международного

таможенного транзита

29.2.3.2.4. ДОКУМЕНТЫ, ПРЕДСТАВЛЯЕМЫЕ ПЕРЕВОЗЧИКАМИ,

ОКАЗЫВАЮЩИМИ УСЛУГИ НА ОСНОВАНИИ ЕДИНЫХ

МЕЖДУНАРОДНЫХ ПЕРЕВОЗОЧНЫХ ДОКУМЕНТОВ

Перевозчикам пассажиров и багажа на условиях пп. 4 п. 1 ст. 164 НК РФ (кроме

перевозок на железнодорожном транспорте) для обоснования применения ставки НДС 0%

в налоговые органы одновременно с соответствующими разделами (5 - 8) налоговой

декларации по НДС нужно представить следующие документы (п. п. 6, 10 ст. 165 НК РФ).

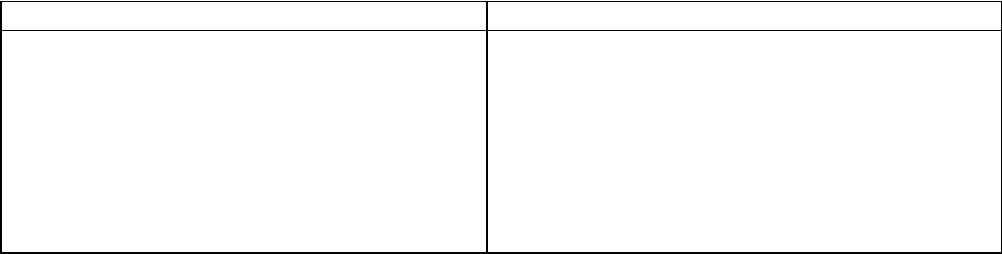

Вид документа Примечание

Выписка банка, подтверждающая

фактическое поступление выручки от

российского или иностранного лица

за оказанные услуги на ваш счет в

российском банке с учетом

особенностей, предусмотренных пп. 2

п. 1 и пп. 3 п. 2 ст. 165 НК РФ <*>

Вместо оригинала выписки можно

представить ее копию

Реестр единых международных

перевозочных документов по

перевозке пассажиров и багажа,

определяющих маршрут перевозки

В реестре должны быть указаны пункты

отправления и назначения

--------------------------------

<*> В случае если выручка за оказанные услуги перевозки поступает на ваш

расчетный счет через счета агентов, реализующих билеты, то, на наш взгляд, в налоговый

орган может представляться выписка банка (ее копия), подтверждающая фактическое

поступление выручки на ваш расчетный счет от агентств (специальных требований к

оформлению банковских выписок ст. 165 НК РФ не устанавливает (см., например,

Постановление ФАС Московского округа от 31.05.2007, 04.06.2007 N КА-А40/3453-07)).

При этом арбитражные суды применительно к рассматриваемой ситуации обращают

внимание на следующее обстоятельство. Поскольку для подтверждения обоснованности

применения налоговой ставки НДС 0% необходимо установить факт получения выручки

за услуги международных перевозок, то взамен выписки банка, подтверждающей

фактическое поступление выручки на ваш счет, в налоговые органы можно представлять

отчеты агентов о сумме полученной выручки от реализации билетов (см. Постановления

ФАС Центрального округа от 06.04.2004 N А14-9269/03/309/24, от 26.10.2004 N А14-4797-

04/131/28).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы также

можете узнать в Энциклопедии спорных ситуаций по НДС.

Кроме того, многие суды указывают, что вместо выписки банка можно представить

акты взаимозачета или иные финансовые документы, подтверждающие фактическое

исполнение контрагентом обязательств по оплате услуг перевозки (см., например,

Постановления ФАС Московского округа от 15.02.2008 N КА-А40/538-08, ФАС

Поволжского округа от 28.04.2009 N А55-12081/2008). Тем не менее встречается и

противоположная судебная практика.

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Перевозчикам пассажиров и багажа на железнодорожном транспорте и на условиях

пп. 4 п. 1 ст. 164 НК РФ для обоснования применения ставки НДС 0% в налоговые органы

вместе с соответствующими разделами (5 - 8) налоговой декларации нужно представить

следующие документы (п. п. 5, 10 ст. 165 НК РФ).

Вид документа Примечание

Реестры единых перевозочных

документов, оформляемых при

перевозках пассажиров и багажа в

прямом международном сообщении,

определяющих путь следования, с

указанием пунктов отправления и

назначения

Если услуги оказаны вами на основании

международных договоров или

договоров, заключенных с железными

дорогами иностранных государств, то в

налоговые органы вместо реестров

единых перевозочных документов могут

быть представлены документы,

предусмотренные данными договорами

29.2.3.3. ИСЧИСЛЯЕМ СУММУ НДС

Сумма НДС в данном случае исчисляется в общем порядке как произведение

налоговой базы на налоговую ставку (п. 1 ст. 166 НК РФ).

Примечание

Порядок исчисления НДС рассмотрен в гл. 9 "Порядок исчисления НДС".

ПРИМЕР

исчисления НДС при оказании услуг по перевозке в 2009 г.

Ситуация

Организация "Альфа" согласно заключенному договору с организацией "Бета"

оказала услуги по перевозке груза. Стоимость таких услуг составляет 11 800 руб. (в том

числе НДС 1800 руб.). Фактическая себестоимость оказанных услуг - 5000 руб.

Решение

В соответствии с пп. 1 п. 1 ст. 146 НК РФ операции по реализации услуг на

территории Российской Федерации признаются объектом налогообложения по НДС.

Налоговая база по НДС при осуществлении грузоперевозок определяется в порядке,

установленном п. 1 ст. 157 НК РФ. Налогообложение производится по налоговой ставке

18% (п. 3 ст. 164 НК РФ).

В бухгалтерском учете данную операцию необходимо отразить в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Признана выручка от

оказания услуг

62 90-1 11 800 Акт приемки-

сдачи оказанных

услуг

Начислен НДС с выручки от

оказания услуг

(11 800 / 118 x 18)

90-3 68 1 800 Счет-фактура

Списана фактическая

себестоимость оказанных

услуг

90-2 20 5 000 Бухгалтерская

справка

Получена оплата за

оказанные услуги

51 62 11 800 Выписка банка по

расчетному счету

Отражен финансовый

результат от оказания услуг

(заключительными оборотами

месяца, без учета других

хозяйственных операций)

(11 800 - 1800 - 5000)

90-9 99 5 000 Бухгалтерская

справка-расчет

29.2.4. ОФОРМЛЯЕМ СЧЕТ-ФАКТУРУ

И ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ

При оказании услуг по перевозке грузов, пассажиров и багажа всеми видами

транспорта перевозчик обязан выставить счет-фактуру только в случае, если

покупателями указанных услуг являются организации или индивидуальные

предприниматели. Такой счет-фактура должен выставляться перевозчиком не позднее

пяти календарных дней считая со дня получения предоплаты и (или) оказания услуг по

перевозке (п. 3 ст. 168 НК РФ).

Порядок составления счетов-фактур при заключении договоров перевозки гл. 21 НК

РФ, а также Правилами ведения журналов учета полученных и выставленных счетов-

фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость,

утвержденными Постановлением Правительства РФ от 02.12.2000 N 914, непосредственно

не установлен.

Следовательно, перевозчик должен выставлять счета-фактуры и регистрировать их в

книге покупок и в книге продаж в общеустановленном порядке.

Примечание

Общий порядок выставления счетов-фактур подробно рассмотрен в гл. 12 "Счет-

фактура".

Порядок выставления счетов-фактур при получении предоплаты рассмотрен в

разд. 22.2.1.5 "Оформляем счета-фактуры по операциям с предоплатой".

Налоговая база и сумма НДС при перевозках, облагаемых по ставке НДС 18%,

отражаются по строке 020 разд. 3 налоговой декларации по НДС (форма по КНД 1151001),

утвержденной Приказом Минфина России от 07.11.2006 N 136н.

Если вы оказываете услуги по перевозке, которые облагаются по ставке НДС 0%, то

данные по этим услугам вам следует отразить в разд. 5 - 8 налоговой декларации по НДС.

Примечание

Порядок заполнения общей декларации по НДС рассмотрен в гл. 34 "Налоговая

декларация по НДС".

ГЛАВА 30. РЕОРГАНИЗАЦИЯ

В результате реорганизации, как правило, ликвидируются одни и образуются другие

юридические лица (п. 4 ст. 57 ГК РФ, ст. 16 Федерального закона от 08.08.2001 N 129-ФЗ

"О государственной регистрации юридических лиц и индивидуальных

предпринимателей").

Права и обязанности организаций, прекративших свое существование, переходят к

организациям, которые являются их правопреемниками. Передача прав и обязанностей

осуществляется на основании передаточного акта или разделительного баланса (ст. ст. 58,

59 ГК РФ).

Правопреемство затрагивает не только гражданские, но и налоговые права и

обязанности.

Так, правопреемники реорганизованного юридического лица исполняют обязанности

последнего по уплате налогов, сборов, пени, а также штрафов (п. п. 1, 2 ст. 50 НК РФ).

При этом реорганизация юридического лица не изменяет сроков исполнения его

обязанностей по уплате налогов правопреемником (правопреемниками) (п. 3 ст. 50 НК

РФ).

Правопреемник может обнаружить неотражение сведений в налоговых декларациях

организации-предшественника за периоды до реорганизации. Если это приводит к

занижению налога, он должен подать уточненные декларации по месту своего учета

(Письмо Минфина России от 05.02.2008 N 03-02-07/1-46).

30.1. ОСНОВНЫЕ ФОРМЫ РЕОРГАНИЗАЦИИ И ПОРЯДОК

ПРАВОПРЕЕМСТВА В НАЛОГОВЫХ ПРАВООТНОШЕНИЯХ

Реорганизация юридического лица может проводиться в следующих формах:

слияние, присоединение, разделение, выделение, преобразование (п. 1 ст. 57 ГК РФ).

В зависимости от того, какая именно форма реорганизации имела место,

правопреемник для целей налогообложения определяется следующим образом.

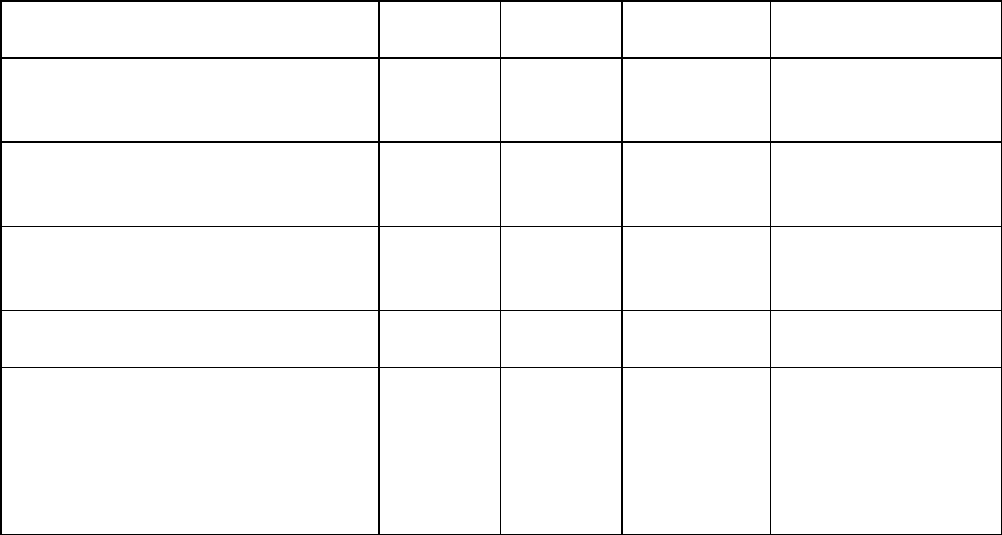

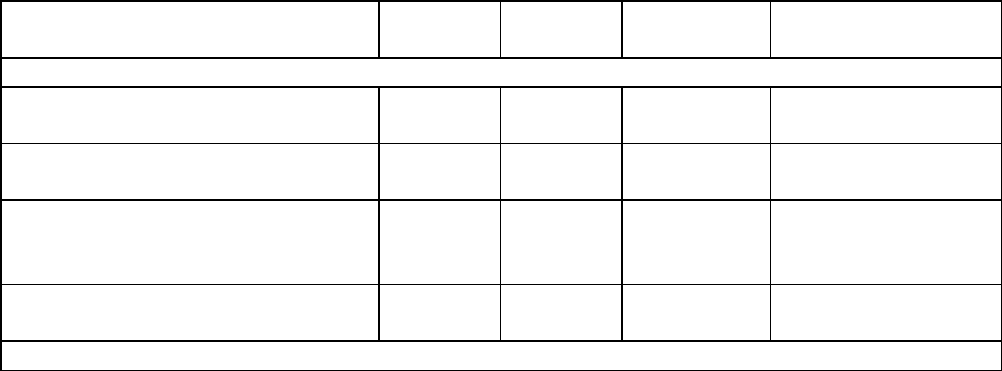

Форма реорганизации Документ

о правопреемстве

Правопреемник

Слияние: несколько

юридических лиц

объединяются в одно

Передаточный акт (п. 1

ст. 58 ГК РФ)

Юридическое лицо,

возникшее в результате

слияния (п. 4 ст. 50 НК

РФ)

Присоединение: одно

или несколько

юридических лиц

присоединяются к

другому

Передаточный акт (п. 2

ст. 58 ГК РФ)

Юридическое лицо, к

которому присоединились

другие юридические лица

(п. 5 ст. 50 НК РФ)

Разделение: одно

юридическое лицо

разделяется на

несколько

самостоятельных

юридических лиц

Разделительный баланс

(п. 3 ст. 58 ГК РФ)

Юридические лица,

возникшие в результате

разделения (п. 6 ст. 50

НК РФ)

Выделение: из состава

одного юридического

лица <*> выделяются

одно или несколько

самостоятельных

юридических лиц

Разделительный баланс

(п. 4 ст. 58 ГК РФ)

Отсутствует (п. 8 ст. 50

НК РФ)

Преобразование:

изменение

организационно-

правовой формы

юридического лица

Передаточный акт (п. 5

ст. 58 ГК РФ)

Вновь возникшее

юридическое лицо (п. 9

ст. 50 НК РФ)

--------------------------------

<*> В целях гл. 21 НК РФ организация, реорганизуемая в форме выделения, до

момента завершения ее реорганизации (т.е. до даты государственной регистрации

последней из вновь возникших организаций) признается реорганизуемой (п. 11 ст. 162.1

НК РФ).

Юридическое лицо, которое подверглось реорганизации, после завершения процесса

реорганизации признается реорганизованным.

Реорганизация считается завершенной с момента государственной регистрации

вновь возникших юридических лиц, а в случае реорганизации в форме присоединения - с

момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного к

реорганизованной организации юридического лица (п. 4 ст. 57 ГК РФ, ст. 16

Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации

юридических лиц и индивидуальных предпринимателей").

Например, организация "Альфа" была реорганизована в форме выделения. В

результате реорганизации из нее выделились:

- организация "Бета" (дата госрегистрации - 19 января 2009 г.);

- организация "Гамма" (дата госрегистрации - 30 января 2009 г.).

Последнее из вновь образованных юридических лиц было зарегистрировано 30 января

2009 г. Это значит, что процесс реорганизации был завершен 30 января 2009 г. и после

этой даты организация "Альфа" считается реорганизованной.

30.2. ВЫЧЕТ НДС ПРИ РЕОРГАНИЗАЦИИ

30.2.1. ВЫЧЕТ НДС, УПЛАЧЕННОГО С АВАНСА

По общему правилу суммы НДС, исчисленные с авансов, подлежат вычетам с даты

отгрузки товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Если аванс был получен до реорганизации, а отгрузка товаров (выполнение работ,

оказание услуг) осуществляется правопреемником уже после ее завершения, то сумму

НДС, исчисленную с такого аванса, может принять к вычету правопреемник

реорганизованного юридического лица.

При этом порядок применения данного вычета будет зависеть от того, в какой форме

была проведена реорганизация (п. п. 1 - 4 ст. 162.1 НК РФ).

30.2.1.1. ВЫЧЕТ НДС С АВАНСА ПРИ РЕОРГАНИЗАЦИИ В ФОРМЕ

СЛИЯНИЯ, ПРИСОЕДИНЕНИЯ, РАЗДЕЛЕНИЯ, ПРЕОБРАЗОВАНИЯ

При реорганизации в форме слияния, присоединения, разделения, преобразования

НДС, исчисленный с авансов реорганизованным юридическим лицом, правопреемник

принимает к вычету (п. п. 3, 4 ст. 162.1 НК РФ):

- после даты реализации товаров (работ, услуг), в счет отгрузки которых получен

аванс;

- после возврата покупателю аванса и отражения в учете соответствующих операций

(в случаях расторжения или изменения условий договора).

ПРИМЕР

применения правопреемником вычета НДС с аванса при реорганизации в форме

присоединения в 2009 г.

Ситуация

Предположим, что в июне организацией "Альфа" по договору поставки получена

предоплата в размере 35 400 руб. С указанной суммы исчислен и уплачен в бюджет НДС

5400 руб. На сумму аванса был выписан счет-фактура и зарегистрирован в книге

продаж.

В июле организация "Альфа" объединилась с организацией "Бета". В результате

слияния была образована новая организация "Гамма", являющаяся правопреемником

прекративших свою деятельность организаций "Альфа" и "Бета".

Организация "Гамма" получила от организации "Альфа" по передаточному акту

товары, учетная стоимость которых составляет 20 000 руб., а также кредиторскую

задолженность перед покупателем в сумме уплаченного им аванса.

Организация "Гамма" произвела отгрузку товаров по договору поставки в адрес

кредитора, уплатившего ранее аванс организации "Альфа".

Решение

НДС, исчисленный и уплаченный при получении аванса, предъявляется к вычету

правопреемником организации "Альфа" - организацией "Гамма".

При этом счет-фактуру (его копию), выписанный организацией "Альфа" при

получении аванса и зарегистрированный в книге продаж, организация "Гамма" после

отгрузки товаров зарегистрирует в своей книге покупок (абз. 2 п. 13 Постановления

Правительства РФ от 02.12.2000 N 914).

В бухгалтерском учете данную операцию необходимо отразить в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи организации "Альфа"

Получен аванс от покупателя 51 62-ав 35 400 Выписка банка по

расчетному счету

Исчислен НДС с полученного

аванса

62-ав 68 5 400 Счет-фактура

Передана правопреемнику

кредиторская задолженность

по поставке товара

62-ав - 30 000 Передаточный акт

Переданы остатки товаров

правопреемнику

- 41 20 000 Передаточный акт

Бухгалтерские записи организации "Гамма"