Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Приложение 2 к главе 28

Образец составления акта сдачи-приемки услуг посредника

Приложение N 1

к Агентскому договору

N 35 от 19 мая 2009 г.

Акт сдачи-приемки услуг Агента

г. Москва 23 июня 2009 г.

ООО "Альфа" (Агент) в лице своего представителя Р.Г. Сизова, действующего на

основании доверенности от 18.05.2009 N 12, с одной стороны, и ООО "Бета" (Принципал)

в лице своего представителя Н.В. Петрова, действующего на основании доверенности от

12.05.2009 N 21, с другой стороны, совместно именуемые "Стороны", а по отдельности -

"Сторона", составили настоящий Акт сдачи-приемки услуг Агента о нижеследующем.

1. За период с 23 мая по 20 июня 2009 г. Агент реализовал товары Принципала на

сумму 118 000 руб. (включая НДС 18 000 руб.) согласно утвержденному Принципалом

отчету Агента от 23 июня 2009 г. и Книге продаж услуг за период с 23 мая по 20 июня

2009 г.

2. Вознаграждение Агента за период с 23 мая по 20 июня 2009 г. составило 11 800

руб. (включая НДС 1800 руб.).

3. Настоящий Акт сдачи-приемки услуг Агента составлен в 2 (двух) экземплярах, по

одному для каждой из Сторон, и вступает в силу с даты его подписания Сторонами.

За и от имени Агента: За и от имени Принципала:

Сизов Петров

Подпись --------- Р.Г. Сизов Подпись ---------- Н.В. Петров

ГЛАВА 29. ТРАНСПОРТНЫЕ ПЕРЕВОЗКИ

29.1. ДОГОВОР ПЕРЕВОЗКИ

Перевозка грузов, пассажиров и багажа осуществляется на основании договора

перевозки (п. 1 ст. 784 ГК РФ).

Условия осуществления перевозок, помимо гл. 40 "Перевозка" ГК РФ, определены

также транспортными уставами и кодексами, иными законами и издаваемыми в

соответствии с ними правилами (п. 2 ст. 784 ГК РФ).

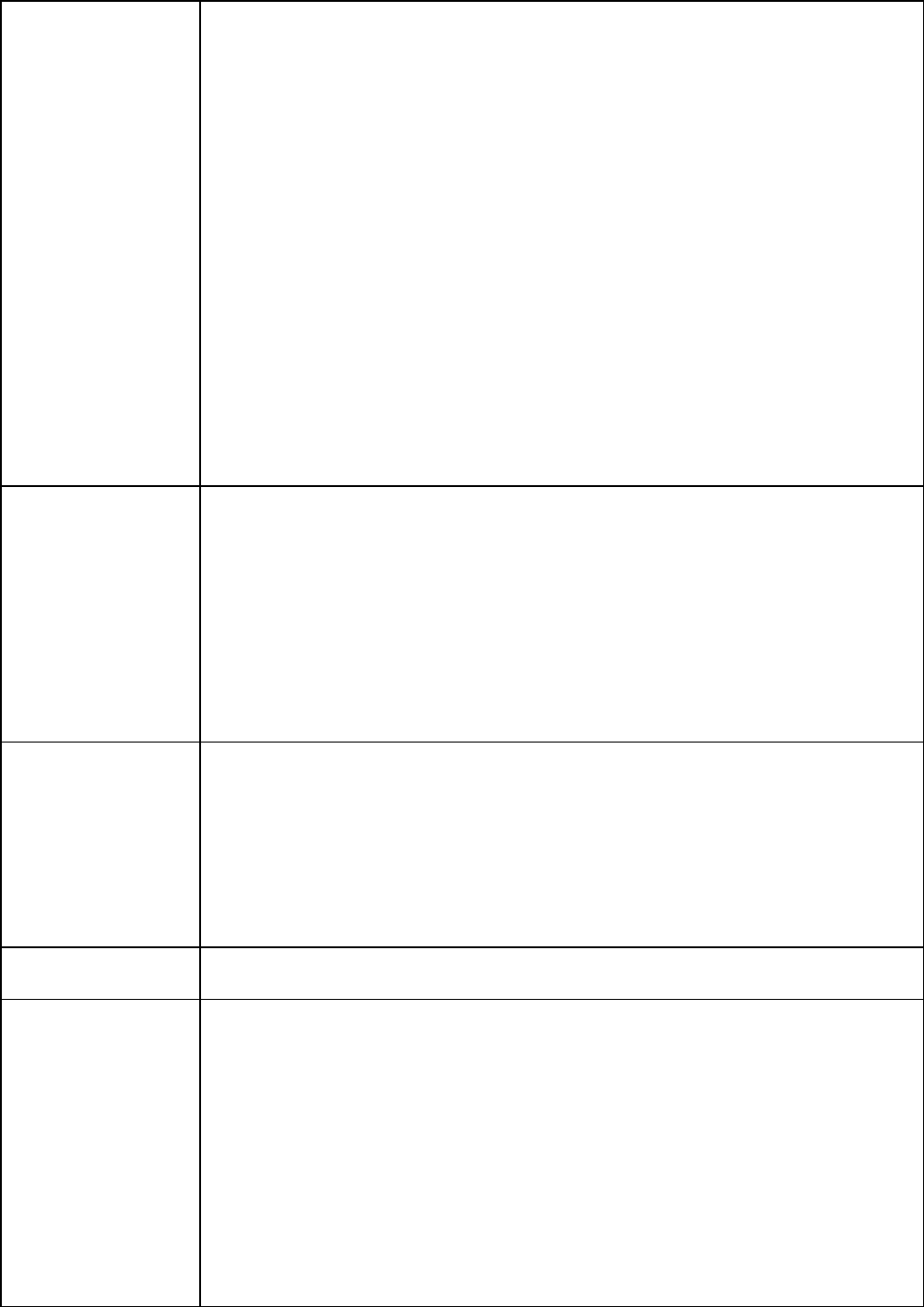

В таблице мы привели ряд нормативных актов, которые регулируют перевозочную

деятельность.

Автомобильный

транспорт

- Федеральный закон от 08.11.2007 N 259-ФЗ "Устав

автомобильного транспорта и городского наземного

электрического транспорта";

- Общие правила перевозок грузов автомобильным

транспортом, утвержденные Минавтотрансом РСФСР

30.07.1971;

- Временные правила перевозок пассажиров и багажа

автомобильным транспортом в Российской Федерации,

утвержденные Минтрансом России 29.09.1997;

- Правила перевозок пассажиров и багажа автомобильным

транспортом и городским наземным электрическим

транспортом, утвержденные Постановлением Правительства РФ

от 14.02.2009 N 112;

- Федеральный закон от 24.07.1998 N 127-ФЗ "О

государственном контроле за осуществлением международных

автомобильных перевозок и об ответственности за нарушение

порядка их выполнения";

- Конвенция о договоре международной дорожной перевозки

грузов, заключенная в Женеве 19.05.1956

Железнодорожный

транспорт

- Федеральный закон от 10.01.2003 N 18-ФЗ "Устав

железнодорожного транспорта Российской Федерации";

- Федеральный закон от 10.01.2003 N 17-ФЗ "О

железнодорожном транспорте в Российской Федерации";

- Правила оказания услуг по перевозкам на железнодорожном

транспорте пассажиров, а также грузов, багажа и

грузобагажа для личных, семейных, домашних и иных нужд,

не связанных с осуществлением предпринимательской

деятельности, утвержденные Постановлением Правительства

РФ от 02.03.2005 N 111

Водный

транспорт

- Кодекс внутреннего водного транспорта Российской

Федерации от 07.03.2001 N 24-ФЗ;

- Водный кодекс Российской Федерации от 03.06.2006

N 74-ФЗ;

- Правила оказания услуг по перевозке пассажиров, багажа,

грузов для личных (бытовых) нужд на внутреннем водном

транспорте, утвержденные Постановлением Правительства РФ

от 06.02.2003 N 72

Морской

транспорт

- Кодекс торгового мореплавания Российской Федерации от

30.04.1999 N 81-ФЗ

Воздушный

транспорт

- Воздушный кодекс Российской Федерации от 19.03.1997

N 60-ФЗ;

- Федеральные авиационные правила "Общие правила

воздушных перевозок пассажиров, багажа, грузов и

требования к обслуживанию пассажиров, грузоотправителей,

грузополучателей", утвержденные Приказом Минтранса России

от 28.06.2007 N 82;

- Временный порядок установления и регулирования тарифов

на перевозки пассажиров и связанные с ними работы и

услуги на внутренних воздушных линиях, утвержденный

Роскомцен N 01-55/306-15, Минтрансом России N 1-ц

19.02.1993

29.2. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДС

УСЛУГ ПО ПЕРЕВОЗКЕ

Реализация услуг по перевозке грузов, пассажиров и багажа облагается НДС (ст. 39,

пп. 1 п. 1 ст. 146 НК РФ).

Следовательно, если вы оказываете подобные услуги, то для правильного и

своевременного исполнения своих обязательств по НДС вам необходимо:

1. Выяснить, должны ли вы заплатить НДС с операции по оказанию услуг по

перевозке.

Если оказанные вами услуги не освобождены от налогообложения, то вам нужно

выполнить ряд последовательных действий, а именно:

2. Определить налоговую базу.

3. Определить подлежащую применению налоговую ставку по НДС.

4. Исчислить сумму НДС.

5. Оформить счет-фактуру.

6. Заполнить декларацию.

29.2.1. ВЫЯСНЯЕМ, НУЖНО ЛИ ПЛАТИТЬ НДС

С УСЛУГ ПО ПЕРЕВОЗКЕ

Для того чтобы выяснить, должны ли вы платить НДС при оказании услуг по

перевозке, вам с самого начала нужно определить, признается ли местом реализации этих

услуг территория Российской Федерации (ст. 148 НК РФ). Если на этот вопрос вы

ответили положительно, то далее следует установить, льготируется или нет реализация

оказанных вами услуг (ст. 149 НК РФ).

Примечание

Принять решение по данным вопросам вам поможет информация, содержащаяся в

разд. 4.2 "Место реализации работ (услуг)" и гл. 5 "Льготы по НДС".

29.2.1.1. МЕСТО РЕАЛИЗАЦИИ УСЛУГ ПО ПЕРЕВОЗКЕ

Местом реализации:

- услуг по перевозке и (или) транспортировке (абз. 1 пп. 4.1 п. 1 ст. 148 НК РФ);

- услуг (работ), непосредственно связанных с перевозкой и (или) транспортировкой

(абз. 1 пп. 4.1 п. 1 ст. 148 НК РФ);

- услуг по предоставлению во фрахт воздушных, морских судов и судов внутреннего

плавания, используемых для перевозок товаров и (или) пассажиров водным (морским,

речным), воздушным транспортом (абз. 2 пп. 4.1 п. 1 ст. 148 НК РФ), -

является Российская Федерации, если одновременно выполняются два условия:

1) исполнителями этих работ (услуг) являются российские организации

(предприниматели);

2) пункт отправления и (или) пункт назначения находятся на территории РФ (пп. 4.1

п. 1 ст. 148 НК РФ).

Если эти два условия не выполняются, то Российская Федерация не признается

местом реализации таких услуг (пп. 5 п. 1.1 ст. 148, абз. 2 п. 2 ст. 148 НК РФ).

Обратите внимание!

Приведенное правило определения места реализации не применяется в отношении

работ (услуг), непосредственно связанных с перевозкой и транспортировкой товаров,

помещенных под таможенный режим международного таможенного транзита.

Место их реализации определяется по месту осуществления деятельности

исполнителей этих работ (услуг) (пп. 4.2 п. 1 ст. 148 НК РФ).

Например, российская организация "Альфа", зарегистрированная в г. Москве,

осуществляет перевозку грузов автомобильным транспортом между г. Москвой и г.

Минском. Так как пункт отправления находится на территории Российской Федерации,

то местом реализации услуг по перевозке признается территория Российской

Федерации.

Иная ситуация складывается, если названная организация будет осуществлять

перевозку грузов из г. Минска в г. Вильнюс. Так как начальный и конечный пункты рейса

находятся за пределами территории Российской Федерации, то для целей исчисления

НДС местом реализации указанных услуг не признается территория Российской

Федерации. Следовательно, платить НДС с услуг по перевозке организация "Альфа" не

обязана.

29.2.1.2. ЛЬГОТЫ ПРИ ОКАЗАНИИ УСЛУГ ПО ПЕРЕВОЗКЕ

От налогообложения НДС освобождены (пп. 7 п. 2 ст. 149 НК РФ):

- услуги по перевозке пассажиров городским пассажирским транспортом общего

пользования (за исключением такси, в том числе маршрутного), если они оказываются по

единым условиям перевозок пассажиров, по единым тарифам за проезд, установленным

органами местного самоуправления, в том числе с предоставлением всех льгот на проезд,

утвержденных в установленном порядке;

- услуги по перевозке пассажиров морским, речным, железнодорожным или

автомобильным транспортом (за исключением такси, в том числе маршрутного) в

пригородном сообщении при условии осуществления перевозок пассажиров по единым

тарифам с предоставлением всех льгот на проезд, утвержденных в установленном

порядке.

Напомним, что перечисленные услуги освобождаются от налогообложения НДС

только при наличии у перевозчика соответствующей лицензии (п. 6 ст. 149 НК РФ).

О том, какие перевозки относятся к пригородным, а какие к городским, вы можете

узнать из ст. 4 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного

транспорта и городского наземного электрического транспорта", ст. 81 Устава

железнодорожного транспорта Российской Федерации, а также из Критериев определения

категорий поездов для перевозки пассажиров в зависимости от скорости их движения и

расстояния следования, утвержденных Приказом Минтранса России от 18.07.2007 N 99.

ПРИМЕР

отражения в бухгалтерском учете операции по реализации транспортных

услуг, не облагаемых НДС в 2009 г.

Ситуация

Организация "Альфа" оказывает услуги по перевозке граждан городскими

автобусами. Тариф на услуги установлен органами местного самоуправления ниже

себестоимости оказываемых услуг. Возникающие убытки от реализации таких услуг

покрываются за счет средств местного бюджета.

Общий объем дохода от оказанных организацией услуг по перевозкам за отчетный

период составил 10 000 000 руб., фактическая себестоимость оказанных услуг - 13 000

000 руб. Денежные средства в счет погашения возникшего убытка в сумме 3 000 000 руб.

поступили на расчетный счет организации из местного бюджета.

Решение

Перевозки пассажиров автомобильным городским общественным транспортом

осуществляются по государственным регулируемым ценам и тарифам,

устанавливаемым органами исполнительной власти субъектов Российской Федерации

(абз. 5 Перечня продукции производственно-технического назначения, товаров народного

потребления и услуг, на которые государственное регулирование цен (тарифов) на

внутреннем рынке Российской Федерации осуществляют органы исполнительной власти

субъектов Российской Федерации, утвержденного Постановлением Правительства РФ

от 07.03.1995 N 239).

Так как услуги по перевозке пассажиров городскими автобусами оказываются

организацией по тарифам, установленным органами местного самоуправления, то

реализация таких услуг освобождается от обложения НДС (пп. 7 п. 2 ст. 149 НК РФ).

В бухгалтерском учете данную операцию необходимо отразить в следующем

порядке.

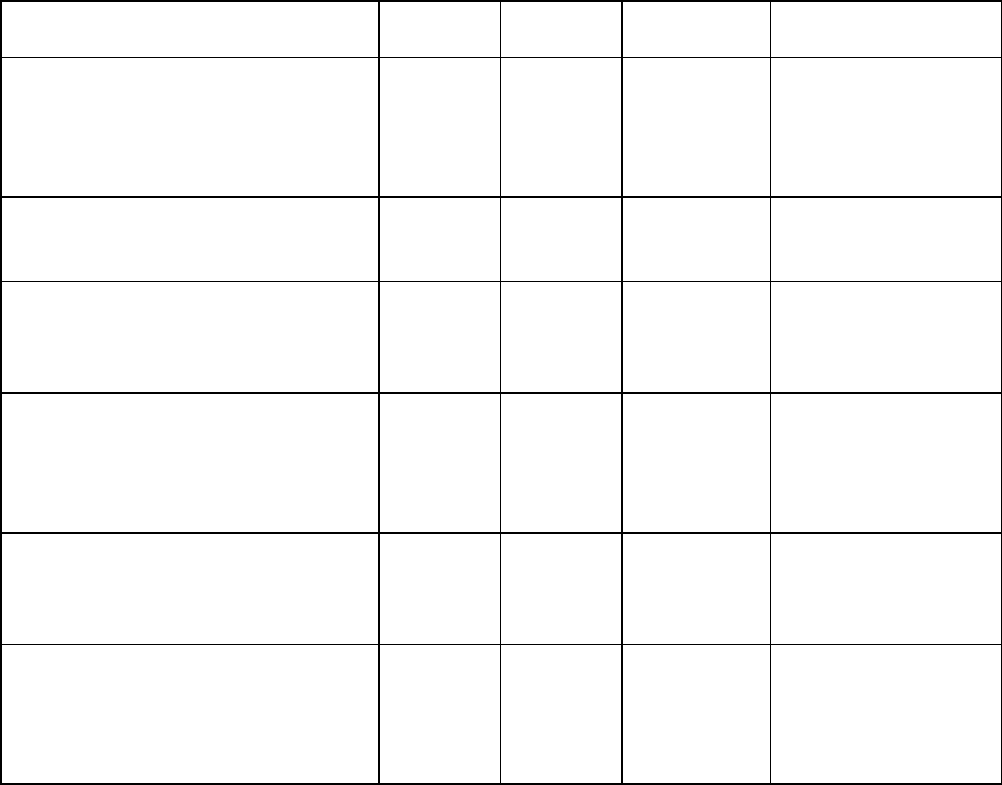

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Отражена общая сумма

выручки от оказания услуг

по перевозкам по

государственным

регулируемым ценам

50,

98

90-1 10 000 000 Приходный

кассовый ордер,

Бухгалтерская

справка-расчет

Списана себестоимость

оказанных услуг по

перевозке

90-2 20 13 000 000 Бухгалтерская

справка-расчет

Заключительными оборотами

месяца отражена сумма

убытка, полученного от

реализации услуг

99 90-9 3 000 000 Бухгалтерская

справка-расчет

Отражена задолженность

бюджета по перечислению

средств на покрытие

полученного организацией

убытка

76 91-1 3 000 000 Бюджетная

роспись

Заключительными оборотами

месяца списано сальдо

прочих доходов и расходов

(без учета иных операций)

91-9 99 3 000 000 Бухгалтерская

справка-расчет

Получены бюджетные средства

на покрытие убытка от

оказания услуг по

государственным

регулируемым ценам

51 76 3 000 000 Выписка банка по

расчетному счету

Необходимо заметить, что в случае если перевозчиком осуществляются операции,

подлежащие налогообложению, и операции, не подлежащие налогообложению

(освобождаемые от налогообложения) НДС, то перевозчик обязан вести раздельный учет

таких операций (п. 4 ст. 149 НК РФ).

Примечание

Порядок ведения раздельного учета проанализирован в разд. 5.1.3 "Раздельный

учет".

Итак, если, ознакомившись с разд. 29.2.1, вы выяснили, что платить НДС с услуг по

перевозке вам все-таки нужно, то с порядком дальнейших действий по исчислению и

уплате налога вы можете ознакомиться далее.

29.2.2. ОПРЕДЕЛЯЕМ НАЛОГОВУЮ БАЗУ

ПРИ ОКАЗАНИИ УСЛУГ ПО ПЕРЕВОЗКЕ

При оказании услуг по перевозке (кроме указанных в абз. 3 пп. 7 п. 2 ст. 149 НК РФ)

налоговая база определяется как стоимость перевозки (без включения в нее сумм НДС) (п.

1 ст. 157 НК РФ).

Если вы реализуете проездные документы по льготным тарифам, то налоговую базу

должны определять исходя из этих тарифов (п. 2 ст. 157, абз. 2 п. 2 ст. 154 НК РФ).

При определении налоговой базы не учитываются:

- суммы субсидий, которые вам поступают из бюджета в связи с применением

льготных тарифов при перевозках (абз. 3 п. 2 ст. 154 НК РФ);

- суммы денежных средств, возвращенные пассажирам в случаях:

а) возврата пассажирами неиспользованных проездных документов до начала

поездки;

б) возврата пассажирами проездных документов в пути следования в связи с

прекращением поездки (п. 4 ст. 157 НК РФ).

29.2.2.1. МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

Дата, на которую вы должны определить налоговую базу и исчислить НДС при

оказании услуг по перевозке, установлена в п. 1 ст. 167 НК РФ.

Согласно п. 1 ст. 167 НК РФ такой датой является наиболее ранняя из следующих

двух дат:

1) день оказания услуг по перевозке;

2) день получения оплаты (частичной оплаты) в счет предстоящего оказания услуг

по перевозке.

Примечание

Подробнее о том, как определяется дата, на которую нужно исчислить НДС, вы

можете узнать в разд. 6.4 "Момент определения налоговой базы". Дополнительно

рекомендуем вам ознакомиться с разд. 22.1 "Что признается авансом".

29.2.3. ОПРЕДЕЛЯЕМ ПОДЛЕЖАЩУЮ ПРИМЕНЕНИЮ

СТАВКУ НДС И ИСЧИСЛЯЕМ СУММУ НДС

29.2.3.1. СТАВКИ НДС ПРИ ОКАЗАНИИ УСЛУГ ПО ПЕРЕВОЗКЕ

Размер применяемой ставки НДС зависит от вида оказываемых вами услуг по

перевозке.

В частности, по ставке НДС в размере 0% облагаются следующие работы (услуги):

- услуги по перевозке, транспортировке, сопровождению вывозимых за пределы

территории Российской Федерации или ввозимых на территорию РФ товаров,

оказываемые российскими перевозчиками <1> (за исключением российских перевозчиков

на железнодорожном транспорте) (пп. 2 п. 1 ст. 164 НК РФ);

- работы (услуги), непосредственно связанные с перевозкой или транспортировкой

товаров, помещенных под таможенный режим международного таможенного транзита

(пп. 3 п. 1 ст. 164 НК РФ);

- услуги по перевозке пассажиров и багажа при условии, что пункт отправления или

пункт назначения пассажиров и багажа расположены за пределами территории

Российской Федерации, при оформлении перевозок на основании единых международных

перевозочных документов <2> (пп. 4 п. 1 ст. 164 НК РФ). При этом нулевая ставка

применяется сразу при продаже перевозочных документов, поскольку уже на этой стадии

выполняются такие условия (Постановление ФАС Московского округа от 22.07.2008 N

КА-А40/6627-08);

- выполняемые российскими перевозчиками работы (услуги) по перевозке или

транспортировке железнодорожным транспортом экспортируемых за пределы территории

Российской Федерации товаров и вывозу продуктов переработки, а также связанные с

такой перевозкой или транспортировкой работы (услуги) (пп. 9 п. 1 ст. 164 НК РФ) <3>.

--------------------------------

<1> По мнению Минфина России, ставка 0% применяется независимо от

таможенного режима, под который помещены ввозимые или вывозимые товары (Письма

от 31.03.2009 N 03-07-08/78, от 01.06.2007 N 03-07-08/135). Это мнение также

поддерживают и некоторые суды (Определения ВАС РФ от 30.09.2008 N 12299/08, от

15.02.2008 N 1409/08, Постановление ФАС Московского округа от 24.10.2008 N КА-

А40/7493-08).

Однако, на наш взгляд, ставку 0% надо применять только в случае реализации

товаров, вывозимых в режиме экспорта, а также если ввозимые товары помещены под

таможенный режим свободной таможенной зоны. Основанием служит пп. 2 п. 1 ст. 164

НК РФ. В нем четко сказано, что работы (услуги) должны быть непосредственно связаны

с производством и реализацией товаров, указанных в пп. 1 п. 1 ст. 164 НК РФ. Иные

таможенные режимы вывоза, кроме экспорта, пп. 1 п. 1 ст. 164 НК РФ не предусмотрены.

Аналогичная позиция содержится в Постановлениях ФАС Северо-Западного округа от

21.10.2008 N А56-49125/2007, от 09.06.2008 N А56-10390/2007, от 05.06.2008 N А56-

16679/2007. В то же время есть и противоположные судебные решения (Постановления

ФАС Московского округа от 11.07.2008 N КА-А40/6334-08, от 23.07.2008 N КА-А40/6313-

08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

<2> Нулевая ставка применяется и в том случае, когда для осуществления рейса

перевозчик использовал транспортное средство иной организации (например, по договору

фрахта судна с экипажем). Ведь ставку 0% должна применять та организация, которая

заключила договор перевозки с пассажирами, а не та, которая непосредственно

осуществляла транспортировку (Постановления Президиума ВАС РФ от 20.05.2008 N

412/08, ФАС Московского округа от 04.09.2008 N КА-А40/407-08).

<3> О том, какие работы (услуги) относятся к перевозке и транспортировке,

разъясняется в Письме Минтранса России от 20.05.2008 N СА-16/3729 (направлено

Письмом ФНС России от 04.06.2008 N ШС-6-3/407@).

Все иные услуги по перевозке облагаются НДС по ставке 18% (п. 3 ст. 164 НК РФ). В

частности, по ставке 18% облагаются услуги по погрузке, разгрузке и хранению товаров,

оказываемые российскими организациями после того, как данные товары ввезены в

Россию. Так считают контролирующие органы (Письмо Минфина России от 01.07.2008 N

03-07-08/162). Также по ставке 18% облагаются услуги по перевозке пассажиров и багажа

в случае, если начальный и конечный пункты авиарейса находятся на территории РФ. При

этом не имеет значения, что перелет осуществляется над территорией более чем одного

государства и самолет пересекает границу РФ (Определения ВАС РФ от 30.09.2008 N

12864/08, от 30.09.2008 N 12809/08, от 19.09.2008 N 11764/08, от 21.07.2008 N 9488/08, от

21.07.2008 N 9486/08, Постановления ФАС Северо-Западного округа от 12.09.2008 N А21-

7999/2007, от 11.09.2008 N А21-7164/2007, от 02.07.2008 N А21-6992/2006).

29.2.3.1.1. В КАКИХ СЛУЧАЯХ ПЕРЕВОЗКА

ЭКСПОРТИРУЕМЫХ ТОВАРОВ ОБЛАГАЕТСЯ ПО СТАВКЕ 18%

Вопрос о том, по какой ставке нужно облагать услуги по транспортировке

экспортируемых товаров, вызывает немало споров с налоговыми органами.

Налоговики указывают, что до помещения товаров под таможенный режим экспорта

перевозка на территории РФ, осуществляемая российскими организациями, облагается по

ставке 18% (подробнее см. Письма Минфина России от 05.12.2007 N 03-07-08/351, от

03.07.2007 N 03-07-08/171).

Аналогичный вывод содержится в решениях ВАС РФ и постановлениях

федеральных судов (Постановления Президиума ВАС РФ от 01.04.2008 N 14439/07, от

06.11.2007 N N 10159/07, 10160/07, 10246/07, 10249/07, 1375/07, Определения ВАС РФ от

27.11.2008 N 15232/08, от 10.07.2008 N 4407/08, от 12.05.2008 N 5940/08, Постановления

ФАС Восточно-Сибирского округа от 24.06.2008 N А33-7046/07-Ф02-2686/08 (оставлено в

силе Определением ВАС РФ от 14.10.2008 N 13504/08), от 08.07.2008 N А78-6005/07-С3-

12/290-Ф02-2679/08, ФАС Западно-Сибирского округа от 26.11.2008 N Ф04-

7396/2008(16813-А70-25), ФАС Московского округа от 04.07.2008 N КА-А40/5802-08,

ФАС Северо-Западного округа от 08.12.2008 N А26-3064/2008, от 23.09.2008 N А56-

33426/2007, ФАС Центрального округа от 31.07.2008 N А35-2757/07С18). В частности,

суды указывают, что ставка 0% применяется, только если на момент совершения

операций товар помещен под таможенный режим экспорта (т.е. является

экспортируемым) либо если по характеру самих операций они могут осуществляться

только в отношении экспортных товаров. Причем факт помещения товаров под

таможенный режим экспорта можно определить по соответствующим отметкам на

железнодорожных квитанциях (Определение ВАС РФ от 21.04.2008 N 5115/08).

Таким образом, если вы осуществляете перевозку товаров, которые на момент начала

перевозки не помещены под таможенный режим экспорта, то вы должны применять

ставку 18%. Соответственно, покупатель услуг вправе заявить вычет НДС по ставке 18%.

В то же время отметим, что есть судебное решение, в котором суд признал

правомерным применение ставки 0% при перевозке товара, который на момент оказания

услуги не был помещен под таможенный режим экспорта. В частности, суд указал, что ст.

165 НК РФ не содержит требования об обязательном помещении товара под таможенный

режим экспорта до момента начала оказания услуг. Поскольку товар фактически был

вывезен за пределы территории РФ, то применение ставки 0% правомерно

(Постановление ФАС Поволжского округа от 15.07.2008 N А55-1653/2008).

Также Минфин России указывает на то, что по ставке 18% облагаются услуги по

перевозке товаров в Республику Беларусь, оказываемые российскими перевозчиками. Это

обусловлено тем, что у перевозчика товаров отсутствуют транспортные

(товаросопроводительные) или иные документы, содержащие отметки таможенных

органов, подтверждающие вывоз товаров, так как таможенный контроль на границе с

Белоруссией отменен. Следовательно, оснований для применения ставки 0% нет (Письмо

Минфина России от 20.08.2008 N 03-07-08/202).

Однако данная позиция не бесспорна. Дело в том, что применять пп. 4 п. 4 ст. 165 НК

РФ необходимо с учетом особенностей, предусмотренных пп. 4 п. 1 ст. 165 НК РФ.

Согласно данной норме при вывозе товаров в режиме экспорта через границу РФ с

государством - участником Таможенного союза, на которой таможенный контроль

отменен, представляются транспортные и товаросопроводительные документы с

отметками таможенного органа, производившего таможенное оформление вывоза. Таким

образом, в случае представления указанных документов с отметками таможенных органов

о вывозе товаров правомерно применять ставку 0%. Данную позицию поддерживают

судебные инстанции (см., например, Постановления ФАС Поволжского округа от

10.01.2008 N А72-3395/2007-13/94 (оставлено в силе Определением ВАС РФ от 14.03.2008

N 3116/08), ФАС Северо-Западного округа от 23.09.2008 N А56-33426/2007).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

29.2.3.1.2. ЕСЛИ ПЕРЕВОЗЧИК ЭКСПОРТИРУЕМЫХ

ТОВАРОВ ПРИМЕНИЛ СТАВКУ 18%

Нередко перевозчики экспортируемых товаров вместо ставки 0% применяют ставку

18%. Эту же ставку они предъявляют и экспортеру товаров (потребителю услуг

перевозчика) при выставлении счета-фактуры. При этом, исходя из требований НК РФ,

такое право у перевозчика отсутствует, поскольку его услуги подлежат налогообложению

по ставке 0% (пп. 2 п. 1 ст. 164 НК РФ). Что касается экспортера товаров, то, по мнению

контролирующих органов, он также не вправе заявлять к вычету НДС, предъявленный

ему перевозчиком по ставке 18% и указанный в счете-фактуре, так как такой счет-фактура

не соответствует требованиям, установленным пп. 10, 11 п. 5 ст. 169 НК РФ (подробнее

см. Письма Минфина России от 17.06.2009 N 03-07-08/134, ФНС России от 13.01.2006 N

ММ-6-03/18@).

Позицию налоговиков поддержали и суды, которые преимущественно указывают,

что налогоплательщик не вправе по своему усмотрению изменять установленную

налоговым законодательством ставку налога. Также судами разъяснено, что применение

ставки 18% вместо нулевой противоречит принципу равенства налогообложения, так как

допускает возможность произвольного применения плательщиками НДС положений НК

РФ. Следовательно, заявлять к вычету НДС по ставке 18% неправомерно (см., например,

Постановление Президиума ВАС РФ от 20.11.2007 N 7205/07, Решение ВАС РФ от

09.06.2006 N 4364/06, Постановление ФАС Московского округа от 11.12.2008 N КА-

А40/11445-08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

В связи с изложенным рекомендуем вам при получении такого счета-фактуры не

спешить его оплачивать, а обратиться к перевозчику с просьбой о внесении

соответствующих изменений в ставку НДС. Если же вы все-таки уплатили сумму налога,

то потребовать ее возврата.

29.2.3.2. ПОРЯДОК ПРИМЕНЕНИЯ ПЕРЕВОЗЧИКОМ

СТАВКИ НДС 0%

Для того чтобы вы смогли облагать оказываемые вами услуги по ставке НДС 0% (т.е.

фактически не платить НДС при оказании таких услуг) и применить налоговые вычеты,

вам нужно представить в налоговый орган соответствующие документы.

Их перечень, а также сроки, в которые они должны быть представлены, установлены

ст. 165 НК РФ. Причем этот перечень различается в зависимости от вида оказываемых

перевозчиком услуг.

Обратите внимание!

Для товаров, помещенных под таможенные режимы экспорта, международного

таможенного транзита, свободной таможенной зоны и перемещения припасов в период

с 1 июля 2008 г. по 31 декабря 2009 г., срок для подтверждения права на применение

нулевой ставки НДС определяется с особенностями, установленными ст. 27.3

Федерального закона от 05.08.2000 N 118-ФЗ.

В случае непредставления документов, подтверждающих ставку НДС 0%, вы

должны будете заплатить НДС с оказанных услуг по ставке НДС 18%. Причем указанную

сумму вам придется заплатить за счет собственных средств, поскольку, по мнению

контролирующих органов, вы не вправе предъявить ее к уплате покупателю услуг (см.

Письмо Минфина России от 04.03.2005 N 03-04-08/34).

Примечание

С порядком принятия к вычету "входного" НДС при оказании услуг, облагаемых по

ставке НДС 0%, вы можете ознакомиться в гл. 16 "Вывоз товаров с территории РФ

(экспорт)".

29.2.3.2.1. КАК ПЛАТИТЬ НДС ПЕРЕВОЗЧИКАМ,

КОТОРЫЕ НЕ ПРЕДСТАВЛЯЮТ ГТД

С 1 января 2008 г. для указанной категории налогоплательщиков установлен

следующий срок для сбора документов: 180 календарных дней с даты отметки о вывозе

(ввозе) товаров, которую проставили пограничные таможенные органы на перевозочных

документах. Основание - абз. 5 п. 9 ст. 165 НК РФ (см. также Письма Минфина России от

07.07.2008 N 03-07-15/112, ФНС России от 04.05.2009 N ШС-22-3/361@).

Обратите внимание!

Для товаров, помещенных под таможенные режимы экспорта, международного

таможенного транзита, свободной таможенной зоны и перемещения припасов в период

с 1 июля 2008 г. по 31 декабря 2009 г., срок для подтверждения права на применение

нулевой ставки НДС составляет 270 дней (ст. 27.3 Федерального закона от 05.08.2000 N

118-ФЗ).

Если в указанный срок перевозчики не представят документы, подтверждающие

применение нулевой ставки, то им придется заплатить НДС со стоимости своих работ

(услуг) по ставке 18%. Если же в последующем документы будут собраны, то сумма

уплаченного налога возвращается по правилам ст. 176 НК РФ.

Отметим, что порядок налогообложения в данном случае аналогичен порядку,

который действует при экспорте товаров (абз. 2 п. 9 ст. 167 НК РФ).

Примечание

С порядком налогообложения экспортных операций вы можете ознакомиться в гл.

16 "Вывоз товаров с территории РФ (экспорт)".

В заключение отметим, что новые правила распространяются на правоотношения,

возникшие с 1 января 2007 г. (п. 2 ст. 3 Федерального закона от 17.05.2007 N 85-ФЗ).