Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

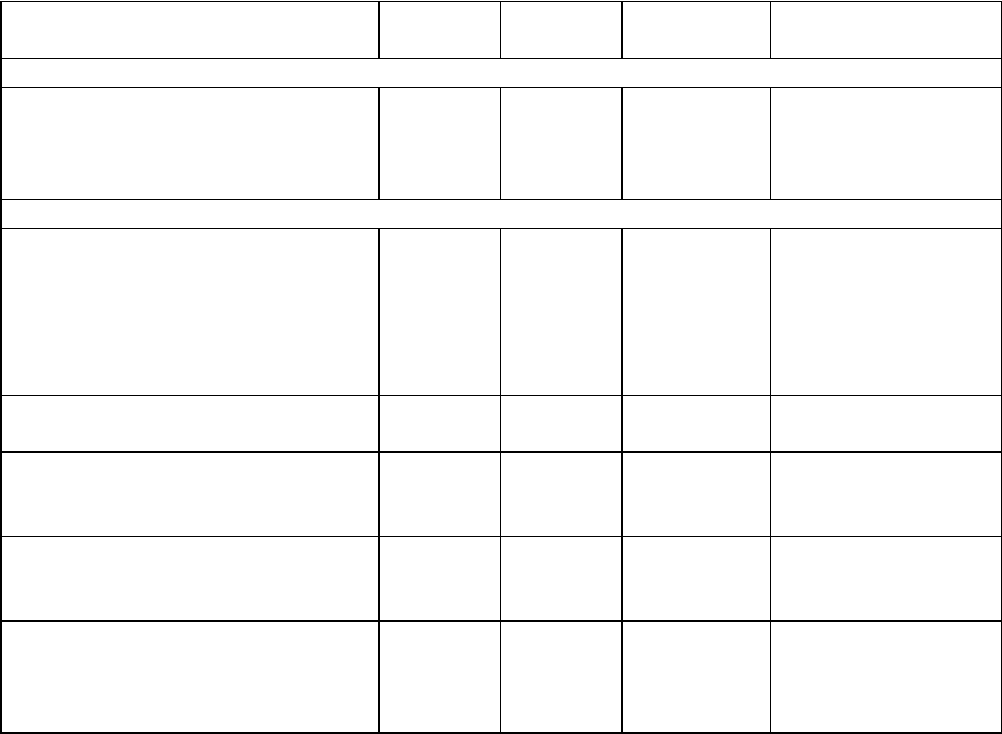

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Получены от доверителя

денежные средства на

исполнение поручения

51 76-5-2 118 000 Выписка банка по

расчетному счету

Получена от доверителя

предоплата вознаграждения

(11 800 x 60%)

51 76-5-1 7 080 Выписка банка по

расчетному счету

Начислен НДС с полученного

авансом вознаграждения

(7080 x 18/118)

76-5-1 68 1 080 Счет-фактура

Бухгалтерские записи в июле

Уплачена в бюджет сумма

НДС, исчисленная с

предварительной оплаты

вознаграждения

68 51 1 080 Выписка банка по

расчетному счету

Бухгалтерские записи в ноябре

Принят к вычету НДС,

уплаченный с полученной

авансом части

вознаграждения

68 76-5-1 1 080 Бухгалтерская

справка-расчет

В примере использованы следующие наименования субсчетов второго порядка к

счету 76 "Расчеты с разными дебиторами и кредиторами":

76-5-1 "Расчеты с доверителем по посредническому вознаграждению";

76-5-2 "Расчеты с доверителем по средствам, полученным на исполнение

поручения".

28.3.4. ИСЧИСЛЯЕМ СУММУ НДС

При получении вознаграждения за оказанные услуги сумма НДС вами должна

рассчитываться с применением налоговой ставки 18% (п. 3 ст. 164 НК РФ).

Заметим, что в случае если посредник реализует товары, облагаемые по ставке 10%,

то с суммы своего вознаграждения НДС необходимо исчислить и уплатить в бюджет по

ставке 18%.

НДС с суммы вознаграждения вам необходимо исчислить, применив следующую

формулу:

НДС = НБ x 18%,

где НБ - налоговая база;

НБ = сумма вознаграждения + иные доходы посредника.

ПРИМЕР

отражения в бухгалтерском учете операции по начислению НДС с полученного

посредником вознаграждения в 2009 г.

Ситуация

Допустим, что организация "Альфа" в июне заключила с организацией "Бета"

договор комиссии, согласно которому организация "Бета" (комитент) поручает

организации "Альфа" (комиссионеру) приобрести товары по цене, не превышающей 50

000 руб. (с учетом НДС). Организация "Бета" в июне перечисляет на расчетный счет

организации "Альфа" денежные средства на приобретение товара.

Согласно условиям договора сумма вознаграждения организации "Альфа"

составляет 3000 руб., в том числе НДС 457,6 руб., и уплачивается комитентом после

исполнения договора.

В случае приобретения товаров за меньшую цену сэкономленные средства являются

собственностью организации "Бета".

В июле этого же года организация "Альфа" приобрела товары за 45 888,9 руб., в

том числе НДС 7000 руб.

Стороны договора пришли к соглашению, что сумма вознаграждения

удерживается организацией "Альфа" из денежных средств комитента, оставшихся у

комиссионера после приобретения товара.

Решение

В рассматриваемой ситуации организации "Альфа" необходимо исчислить НДС на

дату оказания услуг организации "Бета", т.е. в июле.

В бухгалтерском учете данную операцию необходимо отразить в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Получены денежные средства

от комитента на

приобретение товара

51 76 50 000 Выписка банка по

расчетному счету

Бухгалтерские записи в июле

Принят на забалансовый учет

товар, предназначенный

комитенту

002 45 888,9 Договор

комиссии,

Отгрузочные

документы

поставщика

Списан с забалансового

учета товар, переданный

комитенту

002 45 888,9 Договор

комиссии,

Товарная

накладная

Произведена оплата

поставщику товара

60 51 45 888,9 Выписка банка по

расчетному счету

Отражено исполнение

обязательств по договору

комиссии

76 60 45 888,9 Договор

комиссии,

Отгрузочные

документы

поставщика,

Счет-фактура

поставщика

Признан доход в сумме

комиссионного

вознаграждения

76 90-1 3 000 Отчет

комиссионера

Начислен НДС с выручки от

оказания посреднических

услуг

90-3 68 457,6 Счет-фактура

комиссионера

Перечислены комитенту

сэкономленные средства за

минусом удержанного

комиссионного

вознаграждения

(50 000 - 45 888,9 - 3000)

76 51 1 111,1 Выписка банка по

расчетному счету

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-3 "Налог на добавленную стоимость".

28.3.5. ВЫСТАВЛЯЕМ СЧЕТ-ФАКТУРУ

И ЗАПОЛНЯЕМ ДЕКЛАРАЦИЮ

При выполнении посреднических услуг вам необходимо выставлять заказчику счета-

фактуры на сумму своего вознаграждения с указанием исчисленных сумм НДС. Делать

это следует в течение пяти календарных дней считая со дня составления

соответствующего отчета либо получения аванса в счет предстоящего оказания

посреднических услуг. Выставленный счет-фактура подлежит регистрации в книге

продаж (п. п. 1 и 3 ст. 168 НК РФ, п. 24 Правил ведения журналов учета полученных и

выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС,

утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила)).

Данное правило распространяется и на случаи, когда аванс осуществляется в безденежной

форме (абз. 5 п. 24 Правил).

Сумму полученного вознаграждения и сумму исчисленного с него НДС вам

необходимо отразить в налоговой декларации по НДС, форма которой утверждена

Приказом Минфина России от 07.11.2006 N 136н.

Так, сумму полученного вознаграждения вы отражаете в графе 4 строки 020 разд. 3

"Расчет суммы налога, подлежащей уплате в бюджет по операциям по реализации товаров

(работ, услуг), передаче имущественных прав, облагаемых по налоговым ставкам,

предусмотренным пунктами 2 - 3 статьи 164 Налогового кодекса Российской Федерации"

декларации, а сумму исчисленного НДС - в графе 6 этой же строки.

28.4. НДС У ЗАКАЗЧИКА

28.4.1. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ ЗАКАЗЧИКА

В том случае, если посредник реализует товары заказчика, объект налогообложения

по НДС возникает также у заказчика. Ведь именно он является собственником товаров,

которые реализует посредник. Об этом сказано в Гражданском кодексе РФ (п. 1 ст. 996, ст.

1011).

При реализации товаров через посредника заказчик, являющийся плательщиком

НДС, определяет налоговую базу в общем порядке, т.е. в соответствии со ст. 154 НК РФ.

Примечание

Подробнее о порядке определения налоговой базы вы можете узнать в гл. 6

"Налоговая база".

Для того чтобы заказчику правильно рассчитать НДС, необходимо выяснить, когда у

него возникает обязанность определить налоговую базу. По общему правилу моментом

определения налоговой базы является наиболее ранняя из следующих дат (п. 1 ст. 167 НК

РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), передачи имущественных прав.

Рассмотрим, что признается датой отгрузки и датой оплаты при реализации товаров

через посредника.

В Налоговом кодексе РФ не определено понятие отгрузки (передачи).

Контролирующие органы указали, что датой отгрузки товаров (работ, услуг)

признается дата первого по времени составления первичного документа <2>,

оформленного посредником на имя покупателя (Письма Минфина России от 11.05.2006 N

03-04-11/88, от 05.05.2006 N 03-04-11/80, от 03.03.2006 N 03-04-11/36, ФНС России от

17.01.2007 N 03-1-03/58@). Их поддержали суды (Постановление Тринадцатого

арбитражного апелляционного суда от 25.12.2007 N А56-19850/2007).

--------------------------------

<2> Дата составления документа является обязательным реквизитом первичных

учетных документов (п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О

бухгалтерской учете").

Таким образом, при реализации товаров через посредника определить налоговую

базу вы должны в том налоговом периоде, когда посредник отгрузит ваши товары

покупателю. В момент передачи посреднику товаров для реализации у вас не возникает

объекта налогообложения (Письмо Минфина России от 18.05.2007 N 03-07-08/120). Суды,

как правило, поддерживают такую точку зрения (см., например, Определение ВАС РФ от

10.11.2008 N 14218/08, Постановления ФАС Северо-Западного округа от 28.04.2009 N

А56-28828/2008, от 14.04.2009 N А56-26933/2008, от 10.04.2009 N А56-34239/2008).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы можете

узнать в Энциклопедии спорных ситуаций по НДС.

Дату отгрузки ваших товаров покупателям вы сможете определить на основании

отчетов посредника. Очень важно, чтобы сроки представления отчетов были установлены

в договоре. Иначе вы можете опоздать с уплатой налога.

Поскольку товары реализуются через посредника, то в большинстве случаев оплата

за товары поступает от покупателя посреднику. А потом посредник перечисляет заказчику

стоимость товаров за минусом своего вознаграждения. Возникает вопрос: в какой момент

заказчик должен исчислить НДС - в день получения оплаты посредником или в день

получения денег непосредственно заказчиком?

Чиновники ответили на этот вопрос так. Оплатой (частичной оплатой) признается

оплата (частичная оплата), которая поступила от покупателя товаров на счет посредника

или заказчика (см. Письмо ФНС России от 28.02.2006 N ММ-6-03/202@). Это значит, что

если посредник участвует в расчетах, то обязанность исчислить налог возникает у

заказчика в том налоговом периоде, когда деньги поступили на счет (в кассу) посредника.

Эта позиция подтверждена и судебной практикой (см., например, Постановление ФАС

Дальневосточного округа от 28.01.2004 N Ф03-А59/03-2/3546).

Очевидно, что для того чтобы заказчик своевременно исполнил свою обязанность, он

должен знать, какие суммы и когда поступают от покупателей. Поэтому во избежание

недоразумений нужно в договоре предусмотреть порядок уведомления заказчика о

расчетах за товар. Если посредник не уведомил вас, то обязанности исчислить НДС с

суммы аванса у вас не возникает. Так, некоторые суды считают, что при отсутствии

сведений о поступлении авансов на счет посредника организация-заказчик не имела

реальной возможности определить налоговую базу (см., например, Постановление ФАС

Западно-Сибирского округа от 13.12.2006 N Ф04-8319/2006(29331-А27-42)).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы можете

узнать в Энциклопедии спорных ситуаций по НДС.

28.4.2. УЧЕТ "ВХОДНОГО" НДС У ЗАКАЗЧИКА

ПОСРЕДНИЧЕСКИХ УСЛУГ

За оказываемые посредником услуги заказчик должен уплатить посреднику

вознаграждение и сумму НДС, предъявленную посредником к оплате (ст. 168 НК РФ).

Обратите внимание!

До 1 января 2009 г. был актуальным вопрос, нужно ли перечислять отдельным

платежным поручением (как того требуют положения абз. 2 п. 4 ст. 168 НК РФ) сумму

НДС, которую предъявляет посредник, удерживающий свое вознаграждение из

денежных средств заказчика.

Нет, не нужно. Дело в том, что в таком случае расчеты за услуги агентов

осуществляются денежными средствами. А значит, положения абз. 2 п. 4 ст. 168 НК

РФ к данной ситуации не применялись. На это обстоятельство неоднократно указывали

чиновники (Письма Минфина России от 26.03.2007 N 03-07-11/75, от 20.02.2007 N 03-07-

11/15, УФНС России по г. Москве от 01.06.2007 N 19-11/51208).

Напомним, что с 1 января 2009 г. абз. 2 п. 4 ст. 168 НК РФ утратил силу (пп. "в" п.

5 ст. 2, ст. 9 Федерального закона от 26.11.2008 N 224-ФЗ "О внесении изменений в

часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные

законодательные акты Российской Федерации").

Если вы являетесь заказчиком посреднических услуг, то сумму НДС, предъявленную

вам посредником, вы вправе принять к вычету при соблюдении ряда условий (пп. 1, 2 п. 2

ст. 171, п. 1 ст. 172 НК РФ):

- услуги посредника приобретены для осуществления деятельности, подлежащей

обложению НДС;

- имеется счет-фактура, выставленный посредником на сумму вознаграждения;

- услуги посредника приняты к учету.

Если посредник приобретает для вас товары (работы, услуги), то вы вправе принять к

вычету еще и сумму НДС, предъявленную вам продавцом таких товаров (работ, услуг),

при соблюдении указанных выше условий.

ПРИМЕР

отражения в бухгалтерском учете принятия комитентом к вычету сумм

"входного" НДС в 2009 г.

Ситуация

Предположим, что организация "Альфа" в июне заключила с организацией "Бета"

договор комиссии, согласно которому организация "Бета" должна приобрести для

организации "Альфа" партию товара.

Вознаграждение организации "Бета" составляет 11 800 руб., в том числе НДС 1800

руб.

Денежные средства на приобретение товара, а также сумма комиссионного

вознаграждения (129 800 руб.) перечислены на расчетный счет организации "Бета" в

июне.

Организация "Бета" в июле приобрела товар по согласованной цене 118 000 руб. (в

том числе НДС 18 000 руб.) и передала его организации "Альфа".

Решение

Право на принятие к вычету сумм НДС, уплаченных в составе вознаграждения

организации "Бета" и уплаченных продавцу товара, возникает у организации "Альфа" в

момент принятия на учет результата оказанных организацией "Бета" услуг и

оприходования товара, т.е. в июле.

В бухгалтерском учете такую операцию необходимо отразить следующим образом.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Перечислены денежные

средства комиссионеру

(118 000 + 11 800)

76 51 129 800 Договор

комиссии,

Выписка банка по

расчетному счету

Бухгалтерские записи в июле

Приняты к учету товары,

приобретенные по договору

комиссии (без НДС)

(118 000 - 18 000 +

11 800 - 1800)

41 76 110 000 Отчет

комиссионера,

Товарная

накладная,

Бухгалтерская

справка-расчет

Отражена сумма НДС по

приобретенным товарам

19 76 18 000 Счет-фактура

Отражен НДС с суммы

комиссионного

вознаграждения

19 76 1 800 Счет-фактура

Принят к вычету НДС,

уплаченный в стоимости

товаров

68 19 18 000 Счет-фактура,

Отчет

комиссионера

Принят к вычету НДС,

уплаченный в составе

комиссионного

вознаграждения

68 19 1 800 Счет-фактура,

Отчет

комиссионера

28.5. ОФОРМЛЕНИЕ СЧЕТОВ-ФАКТУР СТОРОНАМИ

ПОСРЕДНИЧЕСКОГО ДОГОВОРА

Чтобы выяснить, кем и как выставляются счета-фактуры при осуществлении

посреднических операций в ситуации, когда товары (работы, услуги) приобретаются или

реализуются посредником в интересах заказчика, нужно обратиться к Правилам. Там

определены правила составления счетов-фактур (в том числе и по посредническим

сделкам), а также описаны правила регистрации счетов-фактур в книгах продаж и книгах

покупок посредника и заказчика посреднических услуг.

Дополнительные разъяснения порядка выставления счетов-фактур посредниками

содержит Письмо МНС России от 21.05.2001 N ВГ-6-03/404 "О применении счетов-

фактур при расчетах по налогу на добавленную стоимость", в котором обобщены и

конкретизированы положения Правил.

Согласно указанным документам возможны два варианта выставления посредником

и заказчиком счетов-фактур при реализации (приобретении) товаров (работ, услуг) в

зависимости от того, в каком порядке посредник действует во взаимоотношениях с

третьим лицом (от своего имени или от имени заказчика).

Так, если посредник оказывает услуги по реализации товаров (работ, услуг)

заказчика, то стороны договора должны выставлять счета-фактуры в следующем порядке.

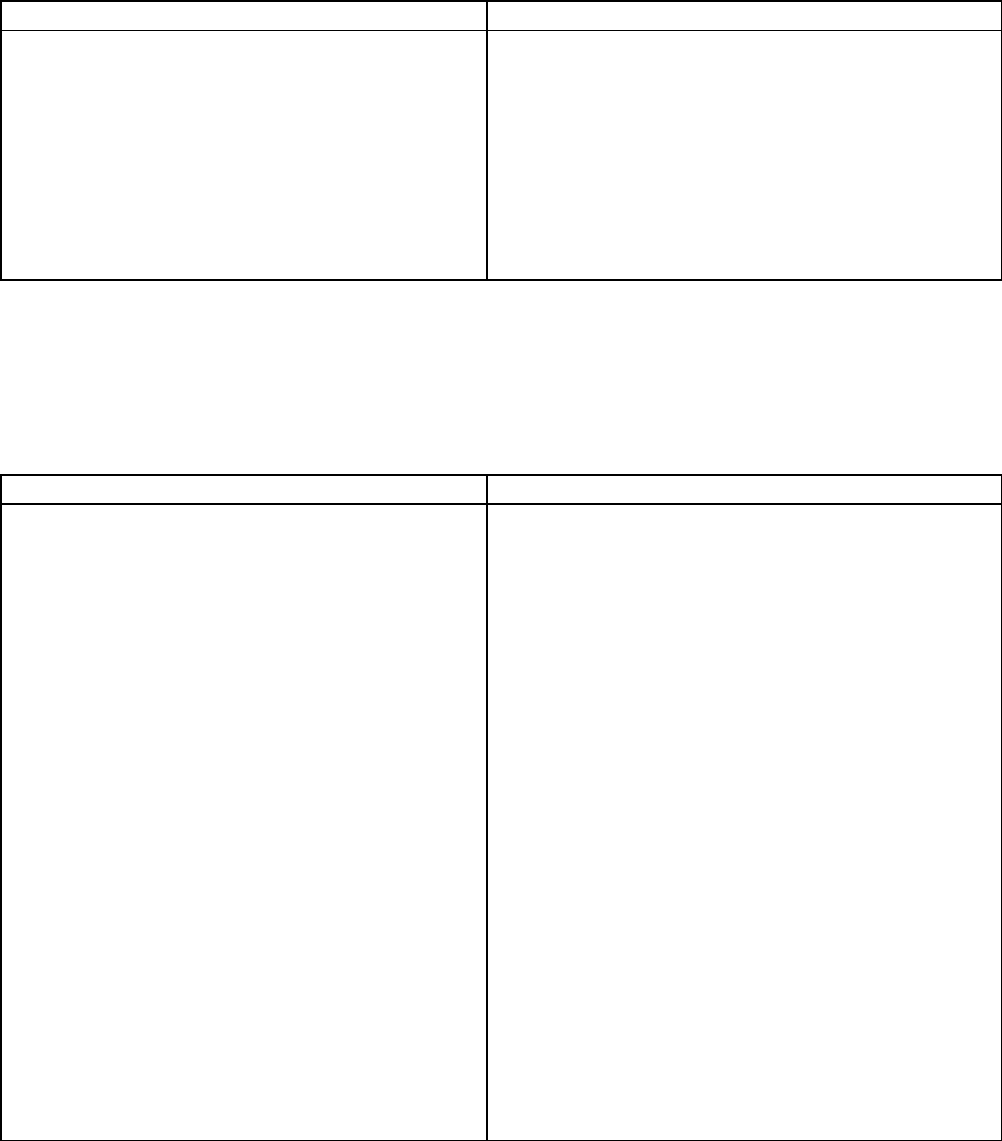

А. Если товары (работы, услуги) реализуются от имени заказчика.

Заказчик Посредник

1. Выставляет счет-фактуру на имя

покупателя.

2. Регистрирует его в книге продаж

и журнале выставленных счетов-

фактур.

3. Получает от посредника счет-

фактуру на сумму вознаграждения и

регистрирует его в книге покупок и

журнале полученных счетов-фактур

1. Получает от заказчика счет-

фактуру, который в книге покупок не

регистрирует.

2. Выставляет заказчику счет-фактуру

на сумму своего вознаграждения.

Регистрирует его в книге продаж и

журнале выставленных счетов-фактур

Отметим, что посредники, которые реализуют товары (работы, услуги) от имени

заказчика, не должны выставлять счета-фактуры покупателям товаров (работ, услуг),

имущественных прав. На это указал Минфин России в Письме от 10.03.2009 N 03-07-

09/06.

Б. Если товары (работы, услуги) реализуются от имени посредника.

Заказчик Посредник

1. Получает от посредника

показатели счета-фактуры,

выставленного посредником

покупателю товаров (работ, услуг).

2. Выставляет счет-фактуру на имя

посредника с учетом показателей

счета-фактуры, выставленного

посредником покупателю товаров

(работ, услуг), и регистрирует его

в книге продаж. Номер счету-фактуре

присваивается в соответствии с

хронологией выставляемых заказчиком

счетов-фактур <*>.

3. Получает от посредника счет-

фактуру на сумму вознаграждения и

регистрирует его в книге покупок и

журнале полученных счетов-фактур

1. Выставляет счет-фактуру в двух

экземплярах с присвоением номера в

соответствии с хронологией

выставляемых им счетов-фактур. Один

экземпляр передает покупателю товаров

(работ, услуг), второй - подшивает в

журнал учета выставленных счетов-

фактур без регистрации его в книге

продаж <**>.

2. Показатели счета-фактуры,

выставленного покупателю товаров

(работ, услуг), передает заказчику.

3. Получает от заказчика счет-

фактуру, выставленный с учетом

показателей счета-фактуры,

выставленного посредником покупателю

товаров (работ, услуг), и хранит его

в журнале полученных счетов-фактур.

4. Выставляет заказчику счет-фактуру

на сумму комиссионного

вознаграждения. Регистрирует его в

книге продаж и журнале выставленных

счетов-фактур

--------------------------------

<*> В счете-фактуре в строке 1 "Порядковый номер и дата выписки счета-фактуры"

указывается дата выписки счета-фактуры посредником покупателю (абз. 2 Приложения N

1 к Правилам).

<**> Посредник, реализующий одному покупателю одновременно с товарами

(работами, услугами) заказчика собственные товары (работы, услуги), может выставить

единый счет-фактуру на указанные товары (работы, услуги).

Данный порядок оформления счетов-фактур применяется и в случае, если агентом

выступает организация, применяющая УСН. При этом посредник не обязан платить НДС

по реализации товаров (работ, услуг) (Письмо Минфина России от 20.01.2009 N 03-07-

09/01).

Важно отметить, что если посредник от своего имени реализует товары,

принадлежащие физическому лицу - неплательщику НДС, выставлять счет-фактуру

покупателям он не должен. При этом счет-фактуру на сумму своего вознаграждения он

выставляет и регистрирует в книге продаж. Такой порядок разъяснили московские

налоговики (Письмо УФНС России по г. Москве от 27.03.2007 N 19-11/028233).

Если же посредник оказывает услуги по приобретению товаров (работ, услуг) для

заказчика, то стороны договора должны выставлять счета-фактуры в следующем порядке.

А. Если товары (работы, услуги) приобретаются от имени заказчика.

Заказчик Посредник

1. Получает счет-фактуру,

выписанный продавцом товаров

(работ, услуг) на имя заказчика.

Регистрирует его в книге покупок и

журнале полученных счетов-фактур.

2. Получает от посредника счет-

фактуру на сумму вознаграждения и

регистрирует его в книге покупок и

журнале полученных счетов-фактур

1. Получает от продавца товаров

(работ, услуг) счет-фактуру,

выписанный на имя заказчика, который

регистрирует в журнале полученных

счетов-фактур, а в книге покупок

не регистрирует.

2. Передает данный счет-фактуру

заказчику.

3. Выставляет заказчику счет-фактуру

на сумму своего вознаграждения,

регистрирует его в книге продаж и

хранит в журнале выставленных счетов-

фактур

Б. Если товары (работы, услуги) приобретаются от имени посредника.

Заказчик Посредник

1. Получает от посредника счет-

фактуру, выставленный с учетом

показателей счета-фактуры продавца

товаров (работ, услуг), и

регистрирует его в книге покупок

<*>.

2. Получает от посредника счет-

фактуру на сумму вознаграждения и

регистрирует его в книге покупок и

журнале полученных счетов-фактур

1. Получает от продавца товаров

(работ, услуг) счет-фактуру, который

хранит в журнале учета полученных

счетов-фактур, а в книге покупок его

не регистрирует.

2. Выставляет заказчику счет-фактуру

от своего имени с отражением

показателей счета-фактуры,

выставленного продавцом <**>. Такой

счет-фактуру регистрирует в журнале

выставленных счетов-фактур, а в книге

продаж не регистрирует.

3. Выставляет заказчику счет-фактуру

на сумму своего вознаграждения и

регистрирует его в книге продаж и

журнале выставленных счетов-фактур

<***>

--------------------------------

<*> В счете-фактуре в строке 1 "Порядковый номер и дата выписки счета-фактуры"

указывается дата выписки счета-фактуры посреднику продавцом (Письмо Минфина

России от 22.02.2008 N 03-07-14/08). Учтите также, что запрещено выставлять единый

счет-фактуру на все товары (работы, услуги), приобретенные для заказчика посредником у

различных продавцов (Письмо Минфина России от 06.05.2008 N 03-07-09/09).

<**> В случае приобретения услуг по транспортировке товаров, местом реализации

которых территория РФ не признается, агент не вправе отражать показатели из счета-

фактуры, выставленного продавцом этих услуг на имя агента (см. Письмо ФНС России от

02.08.2006 N 03-4-03/1446@).

<***> Сумма вознаграждения может быть отражена посредником в одном счете-

фактуре со стоимостью товаров (работ, услуг) отдельными строками с указанием

соответствующих сумм НДС.

Напомним, что согласно п. 3 ст. 168 НК РФ счета-фактуры выставляются не позднее

пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг)

либо получения предоплаты в счет предстоящих поставок.

В этой связи обращаем ваше внимание на следующее. Согласно дополнениям,

которые внесены в Правила Постановлением Правительства РФ от 26.05.2009 N 451,

выставлять "авансовые" счета-фактуры по посредническим операциям необходимо по

аналогии с "отгрузочными".

Добавим, что подобные разъяснения Минфин России давал и до внесения

соответствующих дополнений в Правила. К примеру, в Письмах от 13.03.2009 N 03-07-

09/09, от 06.03.2009 N 03-07-15/39 разъяснил, что при получении от покупателя аванса в

счет предстоящей поставки посредник, который реализует товары (работы, услуги)

заказчика от своего имени, должен выставить покупателю "авансовый" счет-фактуру.

Регистрировать его в книге продаж не нужно. Заказчик в свою очередь передает

посреднику счет-фактуру с теми же данными.

Примечание

О том, в каком порядке по общему правилу выставляются счета-фактуры при

получении предварительной оплаты, вы можете узнать в разд. 22.2.1.5 "Оформляем

счета-фактуры по операциям с предоплатой".

Приложение 1 к главе 28

Образец составления отчета посредника

Отчет

Агента об исполнении агентского поручения

г. Москва 23 июня 2009 г.

ООО "Альфа", именуемое в дальнейшем "Агент", в лице Р.Г. Сизова, действующего

на основании доверенности от 18.05.2009 N 12, представляет, а ООО "Бета", именуемое в

дальнейшем "Принципал", в лице Н.В. Петрова, действующего на основании

доверенности от 12.05.2009 N 21, принимает настоящий отчет об исполнении агентского

поручения по агентскому договору от 19.05.2009 N 35.

1. За период с 23 мая по 20 июня 2009 г. Агентом произведена оптовая продажа

следующего товара, принадлежащего Принципалу.

N

п/п

Наименование

проданного

товара

Количество

проданного

товара

Продажная цена,

ед. товара

Продажная цена

реализованного товара,

всего

с учетом

НДС,

руб.

в том числе

НДС, руб.

с учетом

НДС,

руб.

в том числе

НДС, руб.

1 Настенные

часы

100 1 180 180 118 000 18 000

Итого 100 1 180 180 118 000 18 000

Итого продано товара на сумму 118 000 руб., в том числе НДС 18 000 руб.

Копии договоров и накладных на отгрузку товара в количестве 1 шт. прилагаются.

За проданный товар Агенту причитается вознаграждение в размере 11 800 руб.

2. Затраты, произведенные Агентом и подлежащие возмещению Принципалом,

составили:

N

п/п

Наименование затрат,

произведенных за счет

Принципала

Сумма произведенных

затрат без учета

НДС, руб.

НДС,

руб.

Всего с учетом

НДС, руб.

1 Транспортировка товара 1000 180 1180

Всего фактически произведено затрат на сумму 1180 руб., в том числе НДС 180 руб.

Прилагаются следующие документы и расчеты, подтверждающие произведенные

затраты:

1. Акт приемки-сдачи оказанных ООО "Бета" услуг по доставке товара.

2. Документ, подтверждающий фактическую оплату услуг по транспортировке

товара.

Отчет представил Отчет принял

от Агента: от Принципала:

Сизов Петров

----------- Р.Г. Сизов -------------- Н.В. Петров

Иванов

ООО "Альфа" -------------- И.И. Иванов

(подпись)