Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

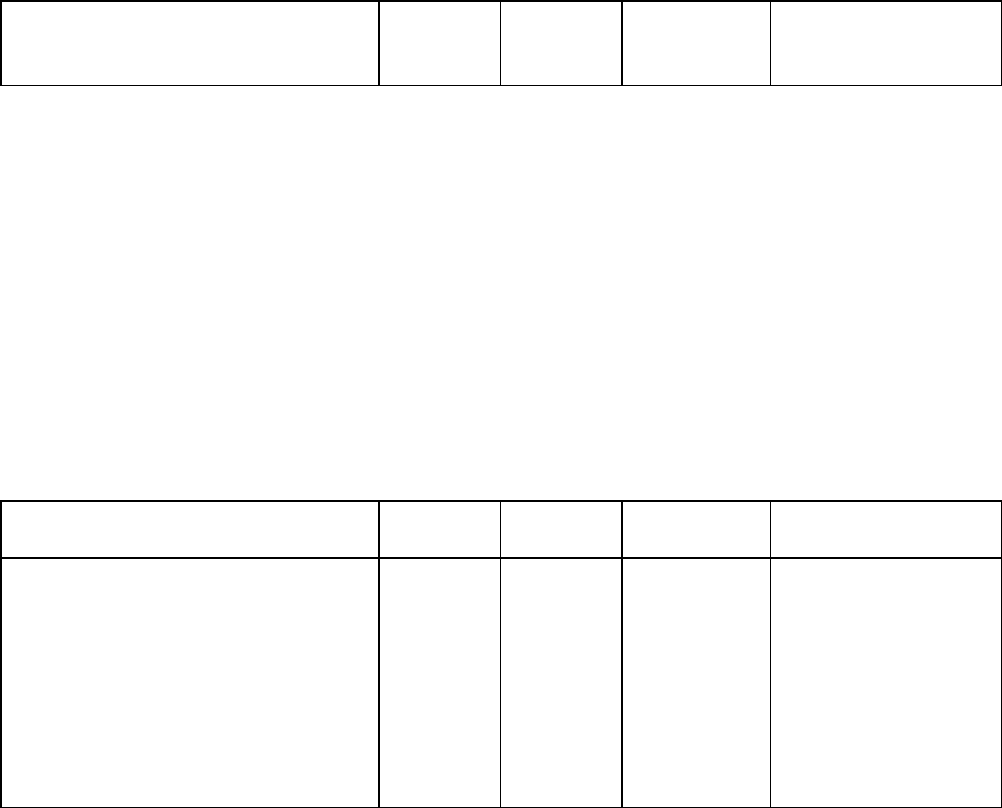

Отражено поступление

денежных средств за

реализованный картон

51 62 300 000 Выписка банка по

расчетному счету

Шаг шестой.

30 июня (на дату определения налоговой базы по экспортной операции в

Белоруссию) зарегистрировать в книге продаж выписанный белорусскому покупателю

счет-фактуру на сумму 300 000 руб. (п. 17 Правил).

Шаг седьмой.

30 июня (на последнюю дату налогового периода, в котором возникает право на

вычет сумм "входного" НДС) зарегистрировать в книге покупок счета-фактуры,

полученные от организации "Бета" и транспортной организации, ранее

зарегистрированные в журнале учета полученных счетов-фактур (п. 8 Правил).

Шаг восьмой.

30 июня в бухгалтерском учете сделать запись.

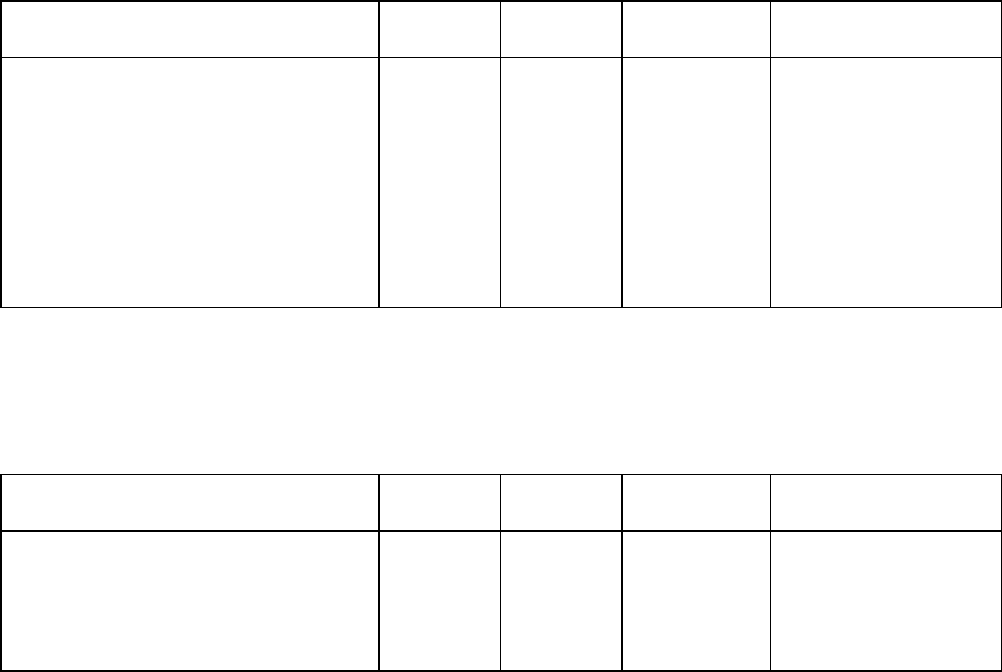

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Принят к вычету "входной"

НДС по товарам,

реализованным в Белоруссию

68 19 28 800 Договор,

Заявление

о ввозе товаров,

Счета-фактуры,

Товарно-

транспортная

накладная,

Выписка банка по

расчетному счету

В данном случае организация "Альфа" собрала пакет документов в апреле. Кроме

того, ею соблюдены общие условия для принятия "входного" НДС к вычету (имеются

счета-фактуры поставщиков, товары (работы, услуги) приняты к учету).

Поэтому организация "Альфа" вправе принять к вычету суммы "входного" НДС по

экспортированному товару и отразить их в разд. 5 декларации по НДС за II квартал

(абз. 2 п. 1 разд. II Положения, п. 3 ст. 172 НК РФ, абз. 21 п. 3 Порядка заполнения

декларации).

Шаг девятый.

Заполнить разд. 5 декларации по НДС за II квартал и представить ее в налоговую

инспекцию вместе с пакетом подтверждающих экспорт документов не позднее 20 июля.

Полный пакет документов, собранный до истечения 90-дневного срока, и

декларацию по НДС вы можете представить не позднее 20-го числа месяца, следующего

за налоговым периодом (кварталом), в котором указанные документы были собраны (п.

п. 2, 3 разд. II Положения, п. 5 ст. 174 НК РФ).

В разд. 5 "Расчет суммы налога по операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки 0 процентов по которым документально

подтверждена" организация "Альфа" заполнит соответствующие графы строки 010 по

коду операции 1010401:

графа 2 - 300 000 руб. (переносится из книги продаж по записи 30 июня 2008 г.);

графа 4 - 28 800 руб. (переносится из книги покупок).

По строке 020 разд. 5 в соответствующих графах организация "Альфа" укажет

итоговые суммы:

графа 2 - 300 000 руб.;

графа 4 - 28 800 руб.

По строке 030 организация укажет сумму налога, исчисленную к уменьшению (гр. 4

стр. 020 + гр. 5 стр. 020 - гр. 6 стр. 020) - 28 800 руб.

Обратите внимание!

Сумма строки 030 данного раздела учитывается при расчете общей суммы налога

по всем операциям, облагаемым НДС, которая отражается по строке 040 или 050 разд.

1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным

налогоплательщика" декларации по НДС за II квартал.

Шаг десятый.

В бухгалтерском учете отразить возмещение из бюджета НДС.

При получении уведомления от налоговой инспекции о принятии решения о

возмещении налога, а также о зачете возмещаемых сумм в счет недоимки (например, по

налогу на прибыль в федеральный бюджет), пеней, штрафов и (или) текущих платежей

(п. 4 разд. II Положения, п. п. 4, 9 ст. 176 НК РФ) организация "Альфа" в бухгалтерском

учете сделает запись.

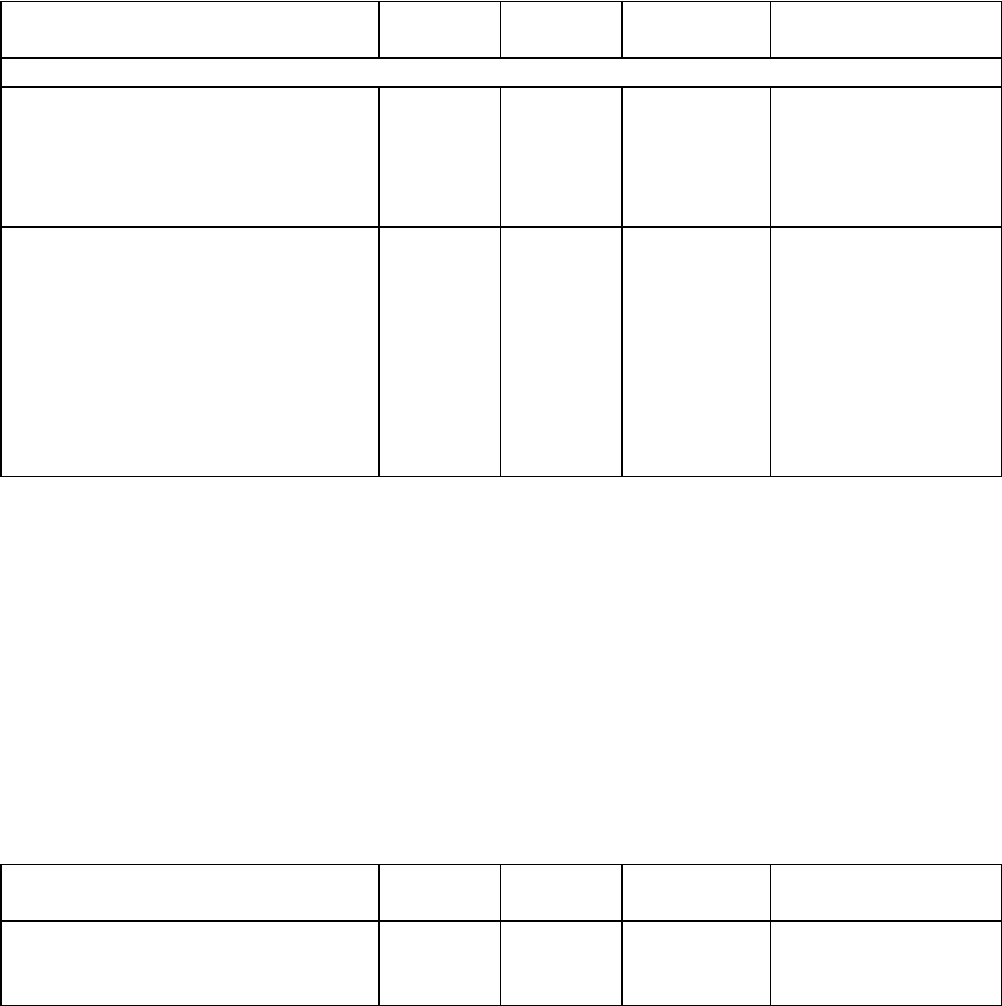

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Сумма НДС, подлежащая

возмещению, направлена на

уменьшение задолженности по

налогу на прибыль в

федеральный бюджет

68-налог

на

прибыль

68-НДС 28 800 Решение

налоговой

инспекции

о подтверждении

права на

применение

ставки 0%,

Уведомление

о зачете

Если у организации "Альфа" отсутствует задолженность по федеральным

налогам, а также пеням и штрафам, то НДС возвращается на расчетный счет органом

Федерального казначейства (п. 4 разд. II Положения, п. п. 6, 8, 9 ст. 176 НК РФ). В этом

случае организация "Альфа" в бухгалтерском учете сделает запись.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Возмещен из бюджета НДС в

связи с подтверждением

факта экспорта в Белоруссию

51 68 28 800 Решение

налоговой

инспекции,

Выписка по

расчетному счету

17.1.2.4.2. ЕСЛИ ДОКУМЕНТЫ НЕ СОБРАНЫ

В ТЕЧЕНИЕ 90 КАЛЕНДАРНЫХ ДНЕЙ

Если в течение 90 календарных дней с момента отгрузки товара белорусскому

покупателю вы не собрали необходимые документы, то вам придется исчислить НДС с

выручки от реализации товара в Белоруссию по ставке 10 или 18% (п. 3 разд. II

Положения).

Отразить исчисленный НДС вы должны в разд. 7 декларации по НДС за тот

налоговый период, на который приходится день отгрузки товара (абз. 22 п. 3 Порядка

заполнения декларации).

В этой же декларации вы сможете отразить "входной" НДС по реализованному

товару (п. 3 разд. II Положения, абз. 6 - 11 п. 29 Порядка заполнения декларации).

Рассмотрим на примере порядок действий налогоплательщика в такой ситуации.

ПРИМЕР

порядка действий налогоплательщика в 2009 г. в случае, когда документы не

собраны в течение 90 календарных дней

Ситуация

Организация "Альфа" заключила договор от 04.02.2009 N 1 на поставку товара

(картона) в Белоруссию.

Товар, поставляемый в Белоруссию, организация "Альфа" приобрела 5 февраля у

организации "Бета" за 177 000 руб. (в том числе НДС 27 000 руб.).

При приобретении товара были осуществлены транспортные расходы в сумме 11

800 руб. (в том числе НДС 1800 руб.). Товар и расходы по его доставке оплачены 5

февраля. В этот же день получены счета-фактуры от организации "Бета" и от

транспортной организации.

По условиям договора право собственности на товар переходит в момент его

отгрузки. Товар отгружен 12 февраля. Стоимость отгруженного товара по условиям

договора равна 300 000 руб. Оплата производится в российских рублях.

Белорусская компания оплатила товар 3 марта.

Предположим, что организация "Альфа" в течение 90 дней считая с даты отгрузки

товара на экспорт не собрала полный пакет документов в соответствии с перечнем,

установленным п. 2 разд. II Положения.

В примере будем исходить из того, что до февраля, а также в марте - мае

организация "Альфа" экспортные поставки и иные операции, облагаемые по ставке 0%,

не осуществляла.

Решение

В данном случае первые пять действий (шагов) организации "Альфа" совпадают с

шагами с первого по пятый, которые рассмотрены в примере порядка действий

налогоплательщика в ситуации, когда документы собраны в течение 90 дней.

Шаг шестой.

14 мая (на 91-й день со дня отгрузки товара) рассчитать НДС с реализации товара

в Белоруссию.

Сумма налога, которая исчисляется в связи с тем, что в установленный срок (в

течение 90 дней с момента отгрузки товара) право на применение ставки 0% не

подтверждено, рассчитывается так же, как и при обычной реализации на внутреннем

рынке (п. 3 разд. II Положения, абз. 22 п. 3 Порядка заполнения декларации):

НДС = цена договора x С,

где цена договора - это налоговая база для исчисления налога, определяемая как

стоимость реализованного товара по условиям договора с белорусским покупателем, при

необходимости пересчитанная в рубли по курсу ЦБ РФ на дату отгрузки товара;

С - ставка НДС в процентах, применяемая при реализации экспортируемого товара

на территории РФ.

В данном случае сумма исчисленного НДС составит 54 000 руб. (300 000 руб. x

18%).

Шаг седьмой.

В бухгалтерском учете 14 мая (на 91-й день со дня отгрузки товара) сделать

следующие записи.

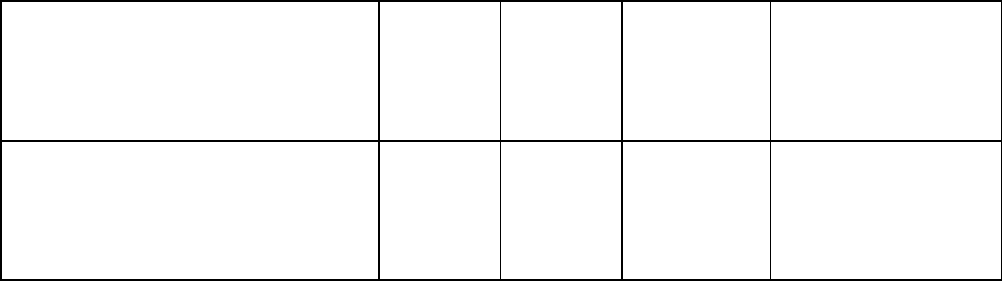

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

13 мая 2008 г.

Начислен НДС с реализации

товара в Республику

Беларусь

68 <*> 68 <**> 54 000 Договор,

Товарная

накладная,

Бухгалтерская

справка

Принят к вычету "входной"

НДС по товару,

реализованному в Республику

Беларусь

68 19 28 800 Договор,

Заявление

о ввозе товаров,

Счета-фактуры,

Товарно-

транспортная

накладная,

Выписка банка по

расчетному счету

--------------------------------

<*> Субсчет "НДС по экспорту к возмещению".

<**> Субсчет "Расчеты с бюджетом по НДС".

Отметим, что такой порядок отражения НДС в бухгалтерском учете в случае

неподтверждения факта экспорта изложен в Письме Минфина России от 27.05.2003 N

16-00-14/177. Данный порядок распространяется и на экспортные операции в Республику

Беларусь.

Шаг восьмой.

Перечислить в бюджет сумму НДС и соответствующую сумму пени, сделав в

бухгалтерском учете следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Уплачен в бюджет НДС

(с учетом вычета)

(54 000 - 28 800)

68 <*> 51 25 200 Выписка банка по

расчетному счету

Начислена в бюджет сумма

пени

99 68 Сумма

пени, на-

численная

по день

уплаты

Бухгалтерская

справка

Начисленная сумма пени

уплачена в бюджет

68 51 Сумма

пени, на-

численная

по день

уплаты

Выписка банка по

расчетному счету

--------------------------------

<*> Субсчет "Расчеты с бюджетом по НДС".

При несвоевременной уплате налога вы обязаны уплатить соответствующую

сумму пени в размере 1/300 ставки рефинансирования, действующей в период просрочки

(п. 4 ст. 75 НК РФ).

Непредставление в установленный срок полного пакета документов,

подтверждающих факт экспорта, как правило, сопровождается несвоевременной

уплатой налога за тот налоговый период, в котором произошла отгрузка товара.

В рассматриваемом примере сумма пени рассчитывается следующим образом:

сумма пени = 25 200 руб. x ставка рефинансирования, действующая в период

просрочки / 300 x количество календарных дней просрочки.

Примечание

Информацию о действующей ставке рефинансирования и всех ее изменениях в

течение последних лет вы можете узнать в разделе "Процентная ставка

рефинансирования (учетная ставка), установленная ЦБ РФ" Справочной информации.

Шаг девятый.

14 мая (на 91-й день со дня отгрузки товара) выписать новый счет-фактуру на

стоимость отгруженного в Белоруссию товара с выделением суммы НДС, подлежащей

уплате в бюджет, - 54 000 руб. и зарегистрировать его в книге продаж путем внесения

изменений за I квартал. Изменения в книгу продаж оформляются записями в

дополнительном листе (п. п. 16, 17 Правил).

Примечание

О том, как оформляются дополнительные листы книги продаж, вы сможете

ознакомиться в разд. 12.4.2 "Если вы - продавец товаров (работ, услуг)".

Шаг десятый.

14 мая (на 91-й день со дня отгрузки товара) зарегистрировать в книге покупок

счета-фактуры, полученные от организации "Бета" и транспортной организации, ранее

зарегистрированные в журнале учета полученных счетов-фактур. Регистрация счетов-

фактур производится путем внесения изменений в книгу покупок за I квартал. Записи

производятся в дополнительном листе (п. 7 Правил).

Примечание

О том, как оформляются дополнительные листы книги покупок, вы сможете

ознакомиться в разд. 12.4.1 "Если вы - покупатель товаров (работ, услуг)".

Шаг одиннадцатый.

Заполнить разд. 7 уточненной декларации по НДС за I квартал (абз. 22 п. 3 Порядка

заполнения декларации).

В разд. 7 "Расчет суммы налога по операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки 0 процентов по которым не

подтверждена" организация "Альфа" заполнит соответствующие графы строки 010 по

коду 1010403:

графа 2 - 300 000 руб.;

графа 3 - 54 000 руб.;

графа 5 - 28 800 руб.

Строку 020 разд. 7 организация заполнит следующим образом:

графа 2 - 300 000 руб.;

графа 3 - 54 000 руб.;

графа 5 - 28 800 руб.

По строке 030 организация укажет сумму налога, которую следует уплатить в

бюджет по данной операции (гр. 3 стр. 020 + гр. 4 стр. 020 - гр. 5 стр. 020), - 25 200 руб.

(54 000 руб. - 28 800 руб.).

Шаг двенадцатый.

Заполнить разд. 1 "Сумма налога, подлежащая уплате в бюджет (возмещению из

бюджета), по данным налогоплательщика" уточненной декларации по НДС за I квартал.

При этом изменяются только данные строки 040 или строки 050.

Для заполнения разд. 1 уточненной декларации организации нужно сумму НДС,

отраженную по строке 030 разд. 7 декларации (25 200 руб.), учесть при расчете общей

суммы налога по всем операциям, облагаемым НДС, которая отражается по строке 040

или 050 разд. 1 декларации по НДС за I квартал 2008 г. Напоминаем вам, что по строке

040 отражается сумма налога, подлежащая уплате в бюджет, эта строка

заполняется, если ее значение больше или равно 0.

Значение строки 040 рассчитывается следующим образом:

стр. 040 = (стр. 350 разд. 3 + стр. 030 разд. 7)- (стр. 360 разд. 3 + стр. 030 разд. 5

+ стр. 060 разд. 6 + стр. 040 разд. 7 + стр. 060 разд. 8) >(=) 0.

По строке 050 отражается сумма налога, подлежащая возмещению из бюджета.

Данная строка заполняется, если ее значение меньше 0.

Значение строки 050 рассчитывается следующим образом:

стр. 050 = (стр. 350 разд. 3 + стр. 030 разд. 7) - (стр. 360 разд. 3 + стр. 030 разд. 5

+ стр. 060 разд. 6 + стр. 040 разд. 7 + стр. 060 разд. 8) < 0.

Шаг тринадцатый.

Представить уточненную декларацию за I квартал в налоговую инспекцию не

позднее 20 июля.

Если по истечении 90 дней со дня отгрузки товара пакет соответствующих

документов не собран, уточненная декларация по НДС представляется в налоговую

инспекцию не позднее 20-го числа месяца, следующего за истекшим налоговым периодом,

в котором наступил 90-й день с момента отгрузки товара (п. п. 2, 3 разд. II Положения,

п. 5 ст. 174, п. 9 ст. 167 НК РФ, Письмо УМНС России по Московской области от

06.01.2004 N 06-18/23770/А167).

17.1.2.4.3. ЕСЛИ ДОКУМЕНТЫ СОБРАНЫ ПОСЛЕ УПЛАТЫ НДС

С РЕАЛИЗАЦИИ ТОВАРА В БЕЛОРУССИЮ

Если вы своевременно не подтвердили факт экспорта и уплатили с операции по

реализации товара в Республику Беларусь НДС по ставке 10 или 18% и соответствующую

сумму пени, то при выполнении ряда условий вы можете вернуть уплаченный налог.

Для этого до истечения трех лет после налогового периода, в котором вы уплатили

НДС, нужно собрать необходимые документы и представить вместе с декларацией по

НДС в налоговый орган (абз. 4 п. 3 разд. II Положения, абз. 23 п. 3 Порядка заполнения

декларации).

Сумма НДС, уплаченная с операции по реализации товара в Белоруссию,

возвращается в порядке, предусмотренном ст. 176 НК РФ (абз. 4 п. 3 разд. II Положения).

Что касается сумм начисленных и уплаченных пеней, то они не возвращаются (абз. 4

п. 3 разд. II Положения).

Обратите внимание!

Отсчет трехлетнего срока начинается с последнего числа месяца того налогового

периода, в котором возникла обязанность уплатить налог с реализации товара в

Республику Беларусь по ставке 10 или 18% (т.е. с последнего числа квартала, на который

приходится 91-й календарный день со дня отгрузки товара в Белоруссию) (см., например,

Постановление ФАС Северо-Западного округа от 22.04.2005 N А05-24078/04-26).

Дополнительно о практике арбитражных судов по данному вопросу вы можете

узнать в Энциклопедии спорных ситуаций по НДС.

Последовательность действий налогоплательщика в такой ситуации рассмотрим на

примере.

ПРИМЕР

порядка действий налогоплательщика в 2009 г. в случае, когда документы

собраны по истечении 90 календарных дней

Ситуация

Продолжим рассматривать ситуацию из примера порядка действий

налогоплательщика в случае, когда документы не собраны в течение 90 дней (см. разд.

17.1.2.4.2 "Если документы не собраны в течение 90 календарных дней").

Предположим, что полный пакет документов для подтверждения права на

применение ставки 0% организация "Альфа" собрала по истечении 90 дней с момента

отгрузки товара на экспорт, в декабре.

При этом будем исходить из того, что иные операции, подлежащие отражению в

разд. 5 - 8 декларации по НДС за IV квартал, у организации "Альфа" отсутствуют.

Решение

Что необходимо сделать организации "Альфа", если после уплаты НДС с операции

по реализации товара в Белоруссию она собрала необходимые документы.

Шаг четырнадцатый.

В бухгалтерском учете в декабре восстановить к уплате в бюджет ранее

принятый к вычету "входной" НДС в сумме 28 800 руб. и одновременно эту же сумму

принять к вычету.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

СТОРНО

Восстановлен "входной" НДС

по товару, реализованному в

Республику Беларусь

68 19 28 800 Бухгалтерская

справка

Принят к вычету "входной"

НДС по товару,

реализованному в Республику

Беларусь

68 19 28 800 Договор,

Заявление

о ввозе товаров,

Счета-фактуры,

Товарно-

транспортная

накладная,

Выписка банка по

расчетному счету

Обратите внимание!

Эти записи в бухгалтерском учете целесообразно сделать для того, чтобы порядок

заполнения разд. 5 декларации по НДС за IV квартал соответствовал порядку

отражения данной операции в учете (абз. 16 п. 27 Порядка заполнения декларации).

В приведенном выше примере сумма "входного" НДС - 28 800 руб. - была отражена

в графе 5 по строке 010 разд. 7 "Расчет суммы налога по операциям по реализации

товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по

которым документально не подтверждена" уточненной декларации по НДС за I

квартал.

Шаг пятнадцатый.

Заполнить разд. 5 декларации по НДС за IV квартал (абз. 23 п. 3 Порядка

заполнения декларации).

В разд. 5 "Расчет суммы налога по операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки 0 процентов по которым документально

подтверждена" организация "Альфа" заполнит строки 010, 020 и 030 в следующем

порядке.

Строка 010 по коду операции 1010403:

графа 2 - 300 000 руб. (налоговая база, с которой был исчислен налог в связи с

неподтверждением факта экспорта в установленный срок);

графа 4 - 28 800 руб.;

графа 5 - 54 000 руб. (ранее исчисленная сумма налога в связи с неподтверждением

факта экспорта);

графа 6 - 28 800 руб.;

графа 9 - 54 000 руб.

Итого по строке 020:

графа 2 - 300 000 руб. (налоговая база, с которой был исчислен налог в связи с

неподтверждением факта экспорта в установленный срок);

графа 4 - 28 800 руб.;

графа 5 - 54 000 руб. (ранее исчисленная сумма налога в связи с неподтверждением

факта экспорта);

графа 6 - 28 800 руб.

По строке 030 организация укажет сумму налога, принимаемую к вычету (гр. 4

стр. 020 + гр. 5 стр. 020 - гр. 6 стр. 020), - 54 000 руб. (28 800 руб. + 54 000 руб. - 28 800

руб.).

Шаг шестнадцатый.

Представить в налоговую инспекцию полный пакет документов и декларацию по

НДС с заполненным разд. 5 за IV квартал в срок не позднее 20 января следующего года (п.

5 ст. 174 НК РФ, п. 1 Порядка заполнения декларации).

Шаг семнадцатый.

В бухгалтерском учете отразить возмещение из бюджета НДС.

При получении уведомления от налоговой инспекции о принятии решения о

возмещении налога, а также о зачете возмещаемых сумм в счет недоимки (например, по

налогу на прибыль в федеральный бюджет), пеней, штрафов и (или) текущих платежей

(п. п. 4, 9 ст. 176 НК РФ) организация "Альфа" в бухгалтерском учете сделает запись.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Сумма НДС, подлежащая

возмещению в связи с

подтверждением факта

экспорта, направлена на

уменьшение задолженности по

налогу на прибыль в

федеральный бюджет

68-налог

на

прибыль

68-НДС 54 000 Решение

налоговой

инспекции

о подтверждении

права на

применение

ставки 0%,

Уведомление

о зачете

Если у организации "Альфа" отсутствует задолженность по федеральным

налогам, а также пеням и штрафам, то НДС возвращается на расчетный счет органом

Федерального казначейства (п. п. 6, 8, 9 ст. 176 НК РФ). При поступлении данной суммы

организация сделает следующую запись.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Возмещен из бюджета НДС в

связи с подтверждением

факта экспорта в Белоруссию

51 68 54 000 Решение

налоговой

инспекции,

Выписка банка по

расчетному счету

Примечание

Подробно порядок возмещения НДС из бюджета рассмотрен в разд. 13.2

"Возмещение "входного" НДС".

17.2. ВЫПОЛНЕНИЕ РАБОТ, ОКАЗАНИЕ УСЛУГ

Статьей 5 Соглашения установлено, что порядок налогообложения работ и услуг

оформляется отдельным протоколом. 23 марта 2007 г. между Правительством Российской

Федерации и Правительством Республики Беларусь был подписан Протокол "О порядке

взимания косвенных налогов при выполнении работ, оказании услуг" (далее - Протокол).

Протокол вступил в силу с 1 мая 2008 г. Об этом сказано в Письме Минфина России от

05.06.2008 N 03-07-15/91.

Таким образом, начиная с 1 мая 2008 г. налогоплательщики в отношениях с

белорусскими контрагентами при выполнении работ (оказании услуг) должны

руководствоваться положениями Протокола <3>.

-------------------

<3> Напомним, что до вступления в силу Протокола нужно было руководствоваться

нормами гл. 21 НК РФ (ст. 5 Соглашения).

Остановимся на основных моментах, отраженных в Протоколе.

Как указано в ст. 2 Протокола, при исчислении НДС применяются налоговая база,

ставки налога, порядок уплаты и налоговые льготы, установленные в стране, территория

которой признается местом реализации услуг или выполнения работ.

Таким образом, чтобы правильно уплатить налог вам необходимо прежде всего

выяснить, является ли Российская Федерация местом реализации работ, услуг. Если на

данный вопрос вы ответили положительно, то НДС вы будете исчислять с учетом

положений гл. 21 НК РФ, а именно ст. ст. 149, 153, 154 и 164 НК РФ.

Примечание

Подробнее о льготах по НДС вы можете узнать в гл. 5 "Льготы по НДС", о

налоговой базе - в гл. 6 "Налоговая база", о налоговых ставках - в гл. 8 "Налоговые

ставки".

Порядок определения места реализации работ, оказания услуг в отношениях с

белорусскими контрагентами имеет свои особенности. Рассмотрим их.

17.2.1. МЕСТО РЕАЛИЗАЦИИ РАБОТ, ОКАЗАНИЯ УСЛУГ

Согласно положениям ст. 3 Протокола место реализации работ и услуг (в

зависимости от их вида) может определяться:

- по месту нахождения имущества, в отношении которого выполняются работы или

оказываются услуги;

- месту оказания услуг;

- месту нахождения покупателя работ (услуг);

- месту нахождения исполнителя работ (услуг).

Если вы одновременно выполняете (оказываете) несколько видов работ (услуг) и

одни работы (услуги) носят вспомогательный характер по отношению к другим, то

местом реализации вспомогательных работ (услуг) будет являться место реализации

основных работ (услуг) (ст. 5 Протокола). Таким образом, чтобы правильно исчислить

налог, вам достаточно определить место реализации основных работ (услуг).

17.2.1.1. МЕСТО НАХОЖДЕНИЯ ИМУЩЕСТВА

По месту нахождения имущества определяется место реализации работ и услуг, если

они непосредственно связаны:

1) с недвижимым имуществом, которое находится на территории Российской

Федерации или Республики Беларусь. К таким работам и услугам относятся:

- строительные, монтажные, строительно-монтажные работы и услуги;

- ремонтные, реставрационные работы;

- работы по озеленению;

- иные работы, услуги, связанные с недвижимым имуществом. Сказанное

справедливо и в отношении услуг по сдаче в аренду и наем недвижимости (абз. 2 п. 1 ст. 3

Протокола).

К недвижимому имуществу согласно абз. 2 ст. 1 Протокола относятся земельные

участки, участки недр, обособленные водные объекты и все, что прочно связано с землей.

Иными словами, это объекты, перемещение которых невозможно без несоразмерного

ущерба их назначению (леса, многолетние насаждения, здания, сооружения,

трубопроводы, линии электропередачи, космические объекты, а также предприятия как

имущественные комплексы).