Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

8 Продукция, произведенная в результате

хозяйственной деятельности российских организаций

на земельных участках, являющихся территорией

иностранного государства с правом

землепользования Российской Федерации на

основании международного договора

п. 7 разд. I

Положения, п. 6

ст. 150 НК РФ

9 Технологическое оборудование (в том числе

комплектующие и запасные части к нему), аналоги

которого не производятся в РФ. Перечень такого

оборудования утвержден Постановлением

Правительства РФ от 30.04.2009 N 372.

Обратите внимание!

Данная редакция п. 7 ст. 150 НК РФ вступила в

силу с 1 июля 2009 г. Прежде условием

освобождения ввозимого оборудования от НДС

выступала цель его ввоза - вклад в уставный

капитал (п. 7 ст. 150 НК РФ). По новым правилам

ввоз оборудования освобождается от налога, только

если его аналоги не производятся в РФ

п. 7 разд. I

Положения, п. 7

ст. 150 НК РФ

10 Необработанные природные алмазы п. 7 разд. I

Положения, п. 8

ст. 150 НК РФ

11 Товары, предназначенные для официального

пользования иностранных дипломатических и

приравненных к ним представительств, а также для

личного пользования дипломатического и

административно-технического персонала этих

представительств, включая членов их семей,

проживающих вместе с ними

п. 7 разд. I

Положения, п. 9

ст. 150 НК РФ

12 Валюта Российской Федерации и иностранная валюта,

банкноты (за исключением предназначенных для

коллекционирования), являющиеся законными

средствами платежа, а также ценные бумаги (акции,

облигации, сертификаты, векселя)

п. 7 разд. I

Положения, п. 10

ст. 150 НК РФ

13 Продукция морского промысла, выловленная и (или)

переработанная рыбопромышленными предприятиями

(организациями) Российской Федерации

п. 7 разд. I

Положения, п. 11

ст. 150 НК РФ

14 Суда, подлежащие регистрации в Российском

международном реестре судов

п. 7 разд. I

Положения, п. 12

ст. 150 НК РФ

15 Товары (за исключением подакцизных) по перечню,

утверждаемому Правительством РФ, которые ввозятся

в рамках международного сотрудничества России в

области исследования и использования космического

пространства, а также соглашений об услугах по

запуску космических аппаратов

п. 7 разд. I

Положения, п. 13

ст. 150 НК РФ

16 Товары, за исключением подакцизных, по перечню,

утвержденному Правительством РФ, которые

перемещаются через таможенную границу РФ для

использования в целях проведения XXII Олимпийских

зимних игр и XI Паралимпийских зимних игр 2014 г.

в г. Сочи. Данные товары освобождаются от

налогообложения при условии предоставления в

таможенные органы подтверждения Организационного

комитета зимних игр, содержащего сведения о

номенклатуре, количестве, стоимости товаров и об

организациях, которые осуществляют ввоз таких

товаров. Подтверждение должно быть согласовано с

Международным олимпийским комитетом

п. 7 разд. I

Положения, п. 14

ст. 150 НК РФ

17 Племенной крупный рогатый скот, племенные свиньи,

овцы и козы, семя и эмбрионы указанных племенных

животных, а также племенные лошади и племенные

яйца по Перечню кодов товаров в соответствии с

Товарной номенклатурой внешнеэкономической

деятельности РФ, утвержденному Постановлением

Правительства РФ от 20.05.2009 N 438 <*>.

Данные товары освобождаются от уплаты НДС только

в период с 01.01.2007 по 01.01.2012 и в случае,

если ввозятся сельскохозяйственными

товаропроизводителями или лизинговыми компаниями,

передающими эти товары в лизинг

сельскохозяйственным товаропроизводителям

ст. 26.1

Федерального закона

от 05.08.2000

N 118-ФЗ

--------------------------------

<*> Данный Перечень вступил в силу с 4 июня 2009 г., но распространяется на

правоотношения, возникшие с 1 января 2009 г. (п. 2 Постановления Правительства РФ от

20.05.2009 N 438). Напомним, что действие старого Перечня, который был утвержден

Постановлением Правительства РФ от 24.04.2007 N 244, закончилось 31 декабря 2008 г.

Однако согласно разъяснениям Минфина России именно им следовало руководствоваться

в период с 1 января 2009 г. до дня вступления в силу нового Перечня - по 3 июня 2009 г.

включительно (Письма от 06.03.2009 N 03-07-07/15, от 12.02.2009 N 03-07-07/08).

Важно отметить, что новый Перечень повторяет текст прежнего. Поэтому

налогоплательщики могут не опасаться, что у них возникнут сложности из-за

распространения действия нового Перечня на прошлый период.

Таким образом, обязанность по уплате НДС у вас не возникает, если вы:

- перевозите товары из Белоруссии транзитом через территорию РФ;

- ввозите из Белоруссии товары для переработки с последующим вывозом продуктов

их переработки в Белоруссию;

- ввозите товары, поименованные в п. п. 3 - 16 приведенной выше таблицы.

Важно помнить, что если вы измените цель использования ввезенного товара, в связи

с которой вы были освобождены от налогообложения по ст. 150 НК РФ, то вы будете

обязаны уплатить НДС с начислением пени за весь период начиная с даты принятия на

учет ввезенных товаров до момента фактической уплаты налога (п. 7 разд. I Положения,

см. дополнительно Письмо Минфина России от 13.02.2009 N 03-07-08/30).

17.1.1.2.2. ОПРЕДЕЛЯЕМ, ПО КАКОЙ СТАВКЕ НДС

ОБЛАГАЕТСЯ ВВОЗИМЫЙ ТОВАР

При ввозе товаров из Белоруссии, так же как и из других стран, обложение НДС

осуществляется по ставке 10 или 18% в зависимости от вида ввозимого товара (п. 4 разд. I

Положения, п. 5 ст. 164 НК РФ).

Чтобы определить ставку НДС, по которой облагается ввозимый из Белоруссии

товар, вам необходимо:

1. Найти код ТН ВЭД ввозимого товара в Таможенном тарифе РФ (утв.

Постановлением Правительства РФ от 27.11.2006 N 718).

2. Сопоставить этот код с кодами товаров, включенных в соответствующий перечень

товаров, облагаемых при их ввозе на таможенную территорию РФ по ставке НДС в

размере 10%. Эти перечни устанавливает Правительство РФ.

3. При наличии кода ввозимого вами товара в соответствующем перечне надо

применять ставку 10%.

4. При отсутствии кода ввозимого вами товара в соответствующем перечне надо

применять ставку 18%.

В настоящее время действуют следующие перечни:

- Перечень кодов видов продовольственных товаров в соответствии с Товарной

номенклатурой внешнеэкономической деятельности Российской Федерации, облагаемых

налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на

таможенную территорию Российской Федерации (утв. Постановлением Правительства РФ

от 31.12.2004 N 908);

- Перечень кодов видов товаров для детей в соответствии с Товарной номенклатурой

внешнеэкономической деятельности Российской Федерации, облагаемых налогом на

добавленную стоимость по налоговой ставке 10 процентов при ввозе на таможенную

территорию Российской Федерации (утв. Постановлением Правительства РФ от

31.12.2004 N 908);

- Перечень видов периодических печатных изданий и книжной продукции, связанной

с образованием, наукой и культурой, облагаемых при их реализации налогом на

добавленную стоимость по ставке 10 процентов (утв. Постановлением Правительства РФ

от 23.01.2003 N 41).

- Перечень кодов медицинских товаров в соответствии с Товарной номенклатурой

внешнеэкономической деятельности Российской Федерации, облагаемых налогом на

добавленную стоимость по налоговой ставке 10 процентов при их ввозе на таможенную

территорию Российской Федерации (утв. Постановлением Правительства РФ от

15.09.2008 N 688).

ПРИМЕР

определения подлежащей применению налоговой ставки

Ситуация

Организация намерена ввозить в Россию выращенные в Белоруссии грибы

шампиньоны тепличные (латинское название Agaricus bisporus). Необходимо решить,

какая ставка НДС должна применяться при уплате НДС в связи с ввозом из Белоруссии

указанных грибов.

Решение

В соответствии с Таможенным тарифом РФ грибы шампиньоны тепличные

(грибы рода Agaricus) включены в группу 0709 "Овощи прочие, свежие и охлажденные"

под кодом ТН ВЭД 0709 51 000 0.

В свою очередь, группа 0709 "Овощи прочие, свежие и охлажденные" включена в

Перечень кодов видов продовольственных товаров в соответствии с Товарной

номенклатурой внешнеэкономической деятельности Российской Федерации, облагаемых

налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на

таможенную территорию Российской Федерации.

Таким образом, при ввозе из Белоруссии грибов шампиньонов тепличных

организации надо исчислить НДС по ставке 10%.

Следует учитывать, что при определении размера налоговой ставки, подлежащей

применению при реализации продовольственных товаров на внутреннем рынке,

применяются поименованные в соответствующем перечне коды товаров по

Общероссийскому классификатору продукции ОК 005-93.

Например, грибы шампиньоны тепличные (код 97 3561 по Общероссийскому

классификатору продукции ОК 005-93) отсутствуют в Перечне кодов видов

продовольственных товаров в соответствии с Общероссийским классификатором

продукции, облагаемых НДС по налоговой ставке 10 процентов при реализации,

утвержденном Постановлением Правительства РФ от 31.12.2004 N 908.

В связи с этим, несмотря на то что при ввозе этих грибов из Белоруссии организация

уплатит НДС по ставке 10%, при дальнейшей их реализации на территории РФ

организация обязана будет исчислять налог по ставке 18%.

Таким образом, при определении ставки НДС, которая должна применяться при

ввозе товаров из Белоруссии, вам надлежит руководствоваться Таможенным тарифом РФ

(приведенными в нем кодами ТН ВЭД) и соответствующим перечнем кодов товаров,

облагаемых по ставке 10% при ввозе на таможенную территорию РФ.

17.1.1.2.3. ИСЧИСЛЯЕМ СУММУ "ВВОЗНОГО" НДС

При ввозе товаров из Белоруссии налоговая база по НДС определяется на дату

принятия на учет товаров. Этой датой считается день отражения указанных операций на

соответствующих счетах бухгалтерского учета на основании первичных документов

(Письмо УФНС России по г. Москве от 26.07.2007 N 19-11/071464).

Например, Минфин России разъяснил, что по товарам, которые были ввезены на

территорию РФ и похищены до их доставки покупателю, НДС не уплачивается (Письмо

от 23.09.2008 N 03-07-13/1/05).

Налоговая база в данном случае - это сумма стоимости приобретенных товаров,

включая затраты на транспортировку и доставку данных товаров, и подлежащих уплате

акцизов (п. 2 разд. I Положения).

При этом стоимостью приобретенных товаров является цена сделки, фактически

уплаченная или подлежащая уплате поставщику за ввозимый товар.

Стоимостью продуктов переработки, ввезенных с территории государства одной

стороны на территорию государства другой стороны, является стоимость работ (услуг) по

переработке товаров.

При определении стоимости приобретенных товаров (продуктов переработки) в цену

сделки включаются следующие расходы (если ранее такие расходы не были учтены в этой

цене):

а) расходы по доставке товара, в том числе расходы на транспортировку, погрузку,

выгрузку, перегрузку, перевалку и экспедирование товаров.

В данном случае учитывается стоимость услуг по транспортировке товаров как по

территории Республики Беларусь, так и по территории Российской Федерации. По

мнению главного финансового ведомства, это правило применяется и в том случае, когда

поставщик товара доставляет его только до границы Республики Беларусь, а далее товар

доставляют уже российские перевозчики. Данный вывод Минфин России никак не

связывает с условиями договора между российским покупателем и белорусским

поставщиком. То есть неважно, на каком правовом основании российский покупатель

понес расходы по доставке товара: на основании договора с белорусским поставщиком, по

условиям которого поставщику возмещаются затраты по доставке, либо на основании

отдельных договоров с российскими перевозчиками (Письма Минфина России от

22.05.2008 N 03-07-13/1/02, от 01.10.2007 N 03-07-13/1-26).

К аналогичному выводу чаще всего приходят и арбитражные суды, включая ВАС РФ

(см., например, Постановления ФАС Уральского округа от 17.03.2008 N Ф09-1603/08-С2,

от 19.11.2007 N Ф09-9496/07-С2 (оставлено в силе Определением ВАС РФ от 17.03.2008 N

3104/08), от 07.11.2007 N Ф09-8419/07-С2 (оставлено в силе Определением ВАС РФ от

11.03.2008 N 2576/08)). Но существуют и судебные решения, в которых суды указали, что

нельзя включать стоимость транспортировки в налоговую базу по НДС в тех случаях,

когда транспортировку осуществляет перевозчик. В такой ситуации суммы затрат на

транспортировку товаров уплачены не их поставщику, а перевозчику, и поэтому норма

абз. 4 п. 2 разд. I Положения не применяется (см., например, Постановления ФАС

Дальневосточного округа от 05.02.2009 N Ф03-123/2009, ФАС Западно-Сибирского округа

от 30.07.2008 N Ф04-4752/2008(9265-А27-41)).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС;

б) страховая сумма;

в) стоимость контейнеров и (или) другой многооборотной тары, не подлежащей

возврату, если они рассматриваются как единое целое с оцениваемыми товарами;

г) стоимость упаковки, включая стоимость упаковочных материалов и работ по

упаковке.

17.1.1.2.3.1. НДС ПРИ ВВОЗЕ ИЗ БЕЛОРУССИИ ТОВАРОВ

Налог по ввезенному из Республики Беларусь белорусскому товару рассчитывается

по следующей формуле:

НДС = (СТ + А + РД + СС + Стар + Суп) x С,

где (СТ + А + РД + СС + Стар + Суп) - налоговая база для исчисления НДС;

С - ставка НДС в процентах;

СТ - стоимость приобретенного товара, определяемая как фактически уплаченная

или подлежащая уплате белорусскому поставщику сумма за ввезенный товар;

А - сумма акциза, уплачиваемая при ввозе подакцизного товара;

РД - расходы по доставке приобретенного в Белоруссии товара, включая расходы по

транспортировке, погрузке, выгрузке, перевалке и экспедированию товара;

СС - страховая сумма;

Стар - стоимость контейнеров и (или) другой многооборотной тары, не подлежащей

возврату, если они рассматриваются как единое целое с оцениваемыми товарами;

Суп - стоимость упаковки, включая стоимость упаковочных материалов и работ по

упаковке.

Вышеперечисленные расходы (РД, СС, Стар, Суп) увеличивают стоимость товара

только в том случае, если изначально они не были учтены в цене сделки (договорной

цене).

ПРИМЕР

расчета НДС при ввозе белорусских товаров

Ситуация

Организация "Альфа" заключила договор поставки с белорусской организацией на

поставку в Россию 100 т картона. Цена 1 т картона по условиям договора составляет

10 000 руб.

Согласно условиям договора расходы по доставке картона на склад организации

"Альфа" составляют 12 000 руб. (без НДС) и оплачиваются организацией "Альфа"

отдельно российскому перевозчику. Иных расходов при ввозе картона из Белоруссии

организация не понесла.

Решение

Картон не является подакцизным товаром и облагается НДС при ввозе по ставке

18% (п. 3 ст. 164 НК РФ).

После того как картон будет принят на учет, организация "Альфа" рассчитает

сумму НДС, подлежащую уплате в бюджет при ввозе из Республики Беларусь, по ставке

18% и исходя из стоимости картона, равной 1 000 000 руб. (100 т x 10 000 руб.), и

расходов на доставку картона в сумме 12 000 руб.

Таким образом, сумма НДС в данном случае составит 182 160 руб. ((1 000 000 руб.

+ 12 000 руб.) x 18%).

17.1.1.2.3.2. НДС ПРИ ВВОЗЕ ИЗ БЕЛОРУССИИ

ПРОДУКТОВ ПЕРЕРАБОТКИ

При ввозе из Белоруссии продуктов переработки товара, ранее вывезенного в

Белоруссию для переработки, налог рассчитывается по формуле:

НДС = (СР + РД + СС + Стар + Суп) x С,

где (СР + РД + СС + Стар + Суп) - налоговая база для исчисления НДС по ввозимым

продуктам переработки;

С - ставка НДС в процентах (определяется так же, как и при ввозе товара);

СР - стоимость работ (услуг) по переработке товара;

РД - расходы по доставке продуктов переработки, включая расходы по

транспортировке, погрузке, выгрузке, перевалке и экспедированию продуктов

переработки;

СС - страховая сумма;

Стар - стоимость контейнеров и (или) другой многооборотной тары, не подлежащей

возврату, если они рассматриваются как единое целое с оцениваемыми продуктами

переработки;

Суп - стоимость упаковки, включая стоимость упаковочных материалов и работ по

упаковке.

Вышеперечисленные расходы (РД, СС, Стар, Суп) увеличивают стоимость услуг по

переработке товара белорусским партнером только в том случае, если изначально они не

были учтены в стоимости переработки по условиям договора.

ПРИМЕР

расчета НДС при ввозе из Белоруссии продуктов переработки

Ситуация

Организация "Альфа" заключила договор с белорусской организацией о переработке

давальческого сырья - макулатуры в картон. Согласно условиям договора стоимость

переработки 1 т макулатуры составляет 5000 руб.

В договоре установлено, что расходы по доставке картона на склад организации

"Альфа" составляют 50 000 руб. и оплачиваются отдельно.

В январе 2009 г. белорусская организация переработала 100 т макулатуры и

доставила картон на склад организации "Альфа".

Решение

Картон при ввозе в Россию облагается НДС по ставке 18% (п. 3 ст. 164 НК РФ).

За январь 2009 г. организация "Альфа" рассчитает НДС, подлежащий уплате в

бюджет при ввозе из Республики Беларусь продуктов переработки, по ставке 18% и

исходя из стоимости работ по переработке макулатуры, равной 500 000 руб. (100 т x

5000 руб.), и расходов по транспортировке картона на склад организации "Альфа" в

сумме 50 000 руб. (без НДС).

Таким образом, сумма НДС в данном случае составит 99 000 руб. ((500 000 руб. +

50 000 руб.) x 18%).

17.1.1.2.4. ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ

В связи с ввозом товаров и (или) продуктов переработки из Республики Беларусь вы

должны заполнять отдельную налоговую декларацию (п. 6 разд. I Положения).

Форма и Порядок заполнения указанной декларации (налоговой декларации по

косвенным налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на

территорию Российской Федерации с территории Республики Беларусь (далее -

декларация по импорту из Белоруссии)) утверждены Приказом Минфина России от

27.11.2006 N 153н.

Примечание

Подробно порядок заполнения декларации рассмотрен в гл. 35 "Декларация по

импорту из Белоруссии". О порядке заполнения декларации по импорту из Белоруссии в

2006 г. вы можете узнать в Архиве налоговой отчетности.

17.1.1.2.5. УПЛАЧИВАЕМ "ВВОЗНОЙ" НДС

Исчисленную в налоговой декларации по импорту из Белоруссии сумму НДС

необходимо уплатить в бюджет в срок не позднее 20-го числа месяца, следующего за

месяцем, в котором ввезенные товары были приняты на учет (п. 5 разд. I Положения).

Если исчисленный налог в указанный срок вами не будет уплачен или будет уплачен

не полностью, налоговая инспекция вправе взыскать с вас налог с начислением пени в

бесспорном порядке за счет денежных средств на расчетном счете (счетах) или же за счет

имущества вашей организации.

Кроме того, налоговая инспекция может привлечь вас к налоговой ответственности

за неуплату (неполную уплату) сумм налога в соответствии со ст. 122 НК РФ (п. 5 разд. I

Положения, п. 1 ст. 45, ст. ст. 46, 47 НК РФ).

НДС по ввезенным из Белоруссии товарам вам необходимо уплатить до подачи в

налоговую инспекцию декларации по импорту из Белоруссии.

Это объясняется тем, что вместе с декларацией вы обязаны представить документ,

подтверждающий уплату исчисленного в этой декларации налога (абз. 3 п. 6 разд. I

Положения).

Обратите внимание!

В 2009 г. НДС по ввозимым из Белоруссии товарам зачисляется на КБК 182 1 04

01000 01 1000 110. Такой вывод следует из Приказа Минфина России от 25.12.2008 N

145н. Этот же код применялся и в 2008 г. (Информационное сообщение ФНС России от

14.01.2008).

17.1.1.2.6. ЗАПОЛНЯЕМ ЗАЯВЛЕНИЕ О ВВОЗЕ ТОВАРОВ

И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ

Вместе с заполненной налоговой декларацией по импорту из Белоруссии вы обязаны

представить в налоговую инспекцию Заявление о ввозе товаров и уплате косвенных

налогов (п. 6 разд. I Положения).

Форма Заявления и порядок его заполнения приведены в Приложении 1 к Порядку

заполнения налоговой декларации по импорту из Белоруссии, утвержденному Приказом

Минфина России от 27.11.2006 N 153н.

Примечание

Подробно порядок заполнения Заявления о ввозе товаров рассмотрен в разд. 35.5.7

"Заполняем Заявление о ввозе товаров и уплате косвенных налогов".

17.1.1.2.7. СОБИРАЕМ ДОКУМЕНТЫ ДЛЯ ПРЕДСТАВЛЕНИЯ

В НАЛОГОВУЮ ИНСПЕКЦИЮ

Кроме указанного выше Заявления вместе с налоговой декларацией вам нужно

представить следующие документы (п. 6 разд. I Положения):

1) выписку банка (ее копию), подтверждающую фактическую уплату налога по

ввезенным товарам;

2) договор (его копию), на основании которого товар был ввезен;

3) транспортные документы, подтверждающие перемещение товара с территории

Республики Беларусь;

4) товаросопроводительный документ белорусского налогоплательщика.

Отметим, что указанные документы вы вправе представить в налоговую инспекцию

в виде копий, заверенных подписью руководителя и главного бухгалтера (см. Письмо

ФНС России от 15.06.2005 N ММ-6-03/489@).

Обращаем ваше внимание на то, что перечень приведенных документов является

исчерпывающим. Поэтому представлять какие-либо иные, не поименованные в нем

документы не нужно. Это, в частности, относится к документам, подтверждающим оплату

белорусских товаров (Письмо ФНС России от 12.11.2007 N ШТ-6-03/880@).

17.1.1.2.8. ПРЕДСТАВЛЯЕМ В НАЛОГОВУЮ ИНСПЕКЦИЮ

ДЕКЛАРАЦИЮ, ЗАЯВЛЕНИЕ О ВВОЗЕ ТОВАРОВ

И НЕОБХОДИМЫЕ ДОКУМЕНТЫ

Декларация по импорту из Белоруссии, Заявление о ввозе товаров и уплате

косвенных налогов и все перечисленные в разд. 17.1.1.2.7 документы вы должны

представить в налоговую инспекцию в срок не позднее 20-го числа месяца, следующего за

месяцем принятия на учет ввезенных товаров (п. 6 разд. I Положения).

17.1.1.2.9. "ВВОЗНОЙ" НДС ПРИНИМАЕМ К ВЫЧЕТУ

НДС, уплаченный по товарам, ввозимым с территории Республики Беларусь, вы

вправе принять к вычету в порядке, предусмотренном НК РФ (п. 8 разд. I Положения).

Напомним, что принять к вычету "ввозной" НДС могут только плательщики НДС (п.

1 ст. 171 НК РФ).

Поэтому если вы плательщиком НДС не являетесь, а уплачиваете, например, ЕНВД,

ЕСХН или налог в связи с применением УСН, то НДС к вычету вы принять не сможете.

В такой ситуации вам придется учесть "ввозной" НДС в стоимости товара по

правилам, которые установлены в п. 2 ст. 170 НК РФ.

Порядок принятия к вычету сумм НДС, уплаченных при ввозе белорусских товаров,

разъяснен Письмом ФНС России от 02.03.2005 N ММ-6-03/167@.

В частности, принять к вычету "ввозной" НДС вы вправе при одновременном

соблюдении следующих условий:

1) товар оприходован (принят на учет) на основании соответствующих первичных

документов (п. 1 ст. 172 НК РФ);

2) товар предназначен для использования в операциях, облагаемых НДС (п. 2 ст. 171

НК РФ);

3) имеются в наличии документы, подтверждающие фактическую уплату в бюджет

сумм НДС по ввезенным на территорию РФ товарам, а именно: Заявление о ввозе товаров

с отметкой налогового органа об уплате налога, налоговая декларация, в которой

отражена исчисленная к уплате в бюджет сумма НДС по соответствующим ввезенным

товарам, платежный документ на перечисление в бюджет суммы НДС, указанной в этой

налоговой декларации (п. 1 ст. 172 НК РФ, п. 6 разд. I Положения).

Московские налоговики в одном из своих писем разъяснили следующее. Отметку об

уплате налога на вашем Заявлении о ввозе товаров проставят, только если одновременно с

декларацией вы подадите в налоговую инспекцию все документы, перечисленные в п. 6

разд. I Положения. Соответственно, если вы этого не сделаете, то не сможете принять к

вычету "ввозной" НДС (Письмо УФНС России по г. Москве от 27.06.2008 N 19-11/60709).

С нашей точки зрения, подобное требование не вполне обоснованно. Ведь

Положение не связывает право на вычет с необходимостью представления указанных

документов. Есть судебные решения, основанные на таком подходе (Постановление ФАС

Северо-Западного округа от 29.12.2008 N А52-1178/2008). В то же время подтвердить

фактическую уплату налога банковской выпиской вы, безусловно, обязаны. Иначе у

налоговиков просто не будет фактических оснований для проставления отметки об уплате.

Отметим, что Заявление о ввозе и реквизиты платежного документа о перечислении

сумм НДС вы должны зарегистрировать в книге покупок. Заявление и платежные

документы (или их копии) следует хранить в журнале учета полученных счетов-фактур (п.

п. 5, 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг

покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных

Постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила)).

Если одно из перечисленных условий не исполняется, то заявлять к вычету сумму

"ввозного" НДС вы не вправе. Так, например, по мнению чиновников, не возникает право

на вычет в случае хищения ввезенных товаров, поскольку они не могут быть

использованы для осуществления операций, облагаемых НДС (Письмо ФНС России от

04.07.2008 N 3-1-09/161).

ПРИМЕР

принятия к вычету НДС, уплаченного при ввозе товаров из Белоруссии, в 2009 г.

Ситуация

Организация "Альфа" 16 марта приняла к учету партию товара, приобретенного у

белорусского поставщика - производителя.

Договорная стоимость товара составляет 100 000 руб. Стоимость доставки

товара по условиям договора не учтена в цене товара. За транспортировку товара, его

погрузку и выгрузку перевозчику уплачено 15 000 руб. Товар и услуги перевозчика оплачены

23 марта. Ввезенный товар облагается по ставке НДС 18%.

НДС перечислен в бюджет 14 апреля, в этот же день в налоговую инспекцию

представлены налоговая декларация и соответствующий пакет документов.

20 апреля получено заявление о ввозе с отметкой налоговой инспекции об уплате

налога.

Согласно учетной политике для целей бухгалтерского учета организация включает

затраты по заготовке и доставке товаров до центрального склада, производимые до

момента их передачи в продажу, в состав расходов на продажу.

Решение

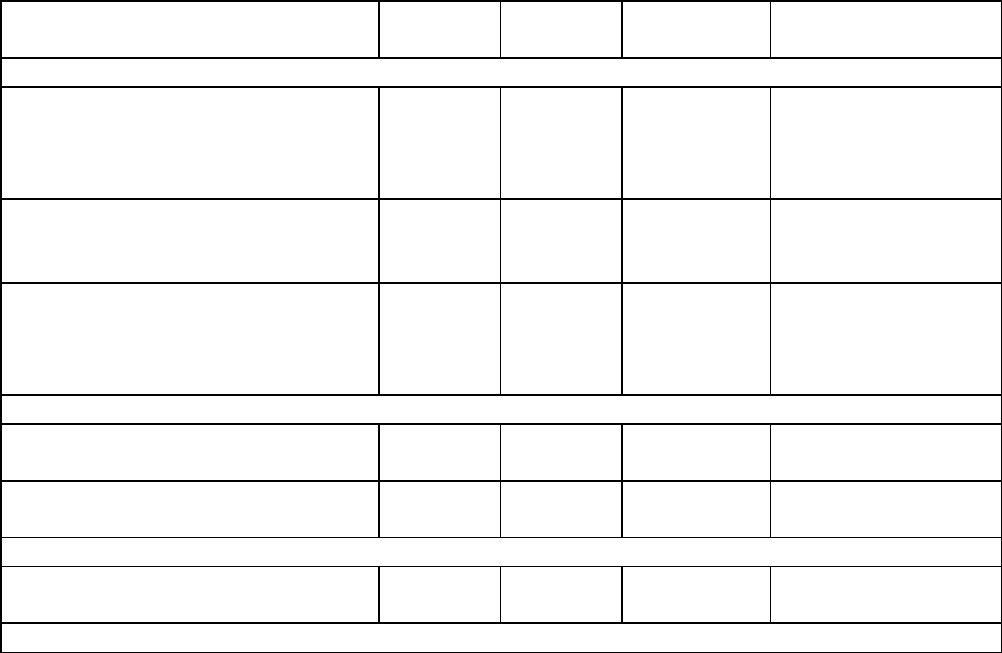

В бухгалтерском учете организация отразит следующие операции.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

16 марта

Приняты к учету товары,

полученные от поставщика

41 60 100 000 Товаросопроводи-

тельные

документы

поставщика

Стоимость доставки товара

включена в расходы на

продажу

44 60 15 000 Акт приемки-

сдачи оказанных

услуг

Отражена задолженность по

уплате НДС в бюджет при

импорте товаров

((100 000 + 15 000) x 18%)

19 68 20 700 Бухгалтерская

справка-расчет

23 марта

Перечислена оплата за товар

поставщику

60 51 100 000 Выписка банка по

расчетному счету

Перечислена оплата за

услуги перевозчику

60 51 15 000 Выписка банка по

расчетному счету

14 апреля

Перечислен НДС в бюджет 68 51 20 700 Выписка банка по

расчетному счету

20 апреля