Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

2. Ни на 181-й день, ни позже вплоть до даты подтверждения нулевой ставки вы не

уплатили НДС по ставке 18 (10) процентов.

В этой ситуации вы не исполнили свою обязанность по уплате налога в соответствии

с абз. 2 п. 9 ст. 165 НК РФ, но право на нулевую ставку подтвердили.

Сразу отметим, что, если вы подтвердите нулевую ставку до вынесения акта

налоговой проверки, в ходе которой установят, что вы не уплатили НДС на 181-й день

после помещения товаров под режим экспорта, сумму НДС с вас взыскать уже не смогут.

Дело в том, что она в любом случае подлежит возврату (п. 9 ст. 165 НК РФ).

В то же время налоговики вправе начислить вам пени за период со 181-го дня после

помещения товаров под экспортный режим до дня подтверждения нулевой ставки. Ведь

неуплатой налога вы все же нанесли ущерб бюджету (ст. 75 НК РФ) (Постановления

Президиума ВАС РФ от 11.11.2008 N 6031/08, ФАС Дальневосточного округа от

31.03.2008 N Ф03-А73/08-2/609, ФАС Московского округа от 24.07.2008 N КА-А41/6837-

08).

А можно ли в этом случае привлечь вас к ответственности по ст. 122 НК РФ за

неисполнение обязанности по уплате налога?

К сожалению, налоговики чаще всего в таких ситуациях наряду с пенями начисляют

и штрафы по ст. 122 НК РФ.

Судебная практика по данному вопросу неоднозначна.

По мнению Президиума ВАС РФ, изложенному в Постановлении от 11.11.2008 N

6031/08, привлечение к ответственности в данном случае неправомерно. Суд, в частности,

указал, что документальное подтверждение экспортной операции по истечении 180 дней

неизбежно влечет за собой право на применение налоговой ставки 0%. А значит,

прекращают действовать условия, при которых можно привлечь налогоплательщика к

ответственности на основании ст. 122 НК РФ. К аналогичным выводам приходят и

нижестоящие суды (Постановление ФАС Московского округа от 24.07.2008 N КА-

А41/6837-08).

Однако есть суды, которые придерживаются противоположной позиции. Они

исходят из того, что факт подтверждения экспорта после 180 дней не освобождает

налогоплательщика от обязанности уплатить штраф по ст. 122 НК РФ. Ведь обязанность

по уплате НДС по ставке 18 (10) процентов налогоплательщик не исполнил (см.,

например, Постановления ФАС Восточно-Сибирского округа от 19.02.2009 N А10-

1614/08-Ф02-344/09, ФАС Западно-Сибирского округа от 16.07.2008 N Ф04-

4348/2008(8866-А27-14), Ф04-4348/2008(8154-А27-14)).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

16.1.4. НАЛОГОВЫЕ ВЫЧЕТЫ

При осуществлении экспортных операций вы, будучи плательщиком НДС, имеете

право на налоговые вычеты "входного" НДС (п. 3 ст. 172 НК РФ). Вычеты производятся

на последнее число квартала, в котором собран полный пакет документов (абз. 1 п. 9 ст.

167 НК РФ).

Довольно часто случается, что документы, на основании которых вы можете заявить

к вычету "входной" НДС по экспортной операции, поступают к вам уже после того, как

вы подтвердили нулевую ставку по этой операции.

Имейте в виду, что налоговики, скорее всего, будут настаивать на том, что заявлять

вычет в более поздние периоды неправомерно. На это указывают и некоторые суды (см.,

например, Постановление ФАС Московского округа от 07.11.2008 N КА-А40/9059-08-П),

в том числе ВАС РФ. В частности, в Постановлении от 08.11.2006 N 6631/06 Президиум

ВАС РФ подчеркнул, что вычеты по операциям, в отношении которых подтверждена

нулевая ставка НДС, должны производиться в декларациях тех периодов, к которым

относятся эти операции.

Поэтому, если вы не смогли заявить вычет сразу, вам придется подать уточненную

декларацию за тот период, в котором были собраны документы для подтверждения

экспорта.

Однако нужно отметить, что существует и противоположная судебная практика. Так,

некоторые суды считают, что заявить вычет "входного" НДС по экспортной операции

нужно в том периоде, в котором соблюдены все условия для его применения согласно п. 1

ст. 172 НК РФ. А значит, подавать уточненную декларацию за период, в котором

подтверждена нулевая ставка, нет оснований (см., например, Постановления ФАС

Московского округа от 30.11.2007 N КА-А40/12357-07, от 26.10.2007 N КА-А40/11209-07,

ФАС Северо-Западного округа от 08.08.2008 N А52-154/2008).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Если же документы, подтверждающие экспорт, в течение 180 календарных дней не

собраны, то вычет вам надо заявить на дату отгрузки в общеустановленном порядке (абз. 2

п. 9 ст. 167 НК РФ).

Примечание

Подробнее с общими условиями принятия к вычету сумм "входного" НДС по

приобретенным материалам, работам и услугам вы можете ознакомиться в разд. 13.1

"Налоговые вычеты. Порядок их применения".

Кроме того, вычету подлежит сумма НДС, исчисленная с неподтвержденной

экспортной операции (п. 10 ст. 171 НК РФ). Однако сделать это можно будет только после

ее подтверждения (п. 3 ст. 172, абз. 2 п. 9 ст. 165 НК РФ).

16.1.5. НАЛОГОВАЯ ДЕКЛАРАЦИЯ. СРОКИ ЕЕ ПРЕДСТАВЛЕНИЯ

Экспортные операции вы отражаете в единой декларации по НДС (далее -

декларация по НДС) вместе с операциями, осуществляемыми на внутреннем рынке.

Форма декларации по НДС (форма по КНД 1151001) и Порядок ее заполнения (далее -

Порядок заполнения декларации) утверждены Приказом Минфина России от 07.11.2006 N

136н.

Для экспортных операций в декларации по НДС предусмотрены специальные разд. 5

- 8.

Следует учитывать, что разд. 5 - 8 заполняются и представляются только при

наличии в них соответствующих сведений (абз. 15 п. 3 Порядка заполнения декларации).

Поэтому если такие сведения отсутствуют, то представлять указанные разделы с

прочерками нет необходимости.

О том, какие разделы декларации по экспортным операциям и в какие сроки нужно

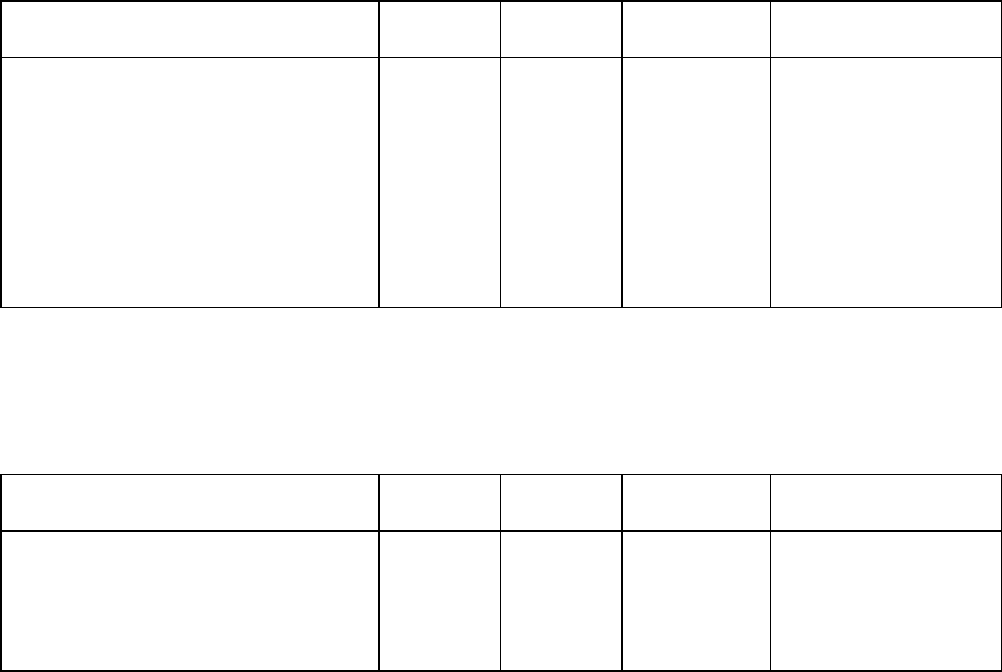

представить в той или иной ситуации, вы можете узнать из следующих таблиц.

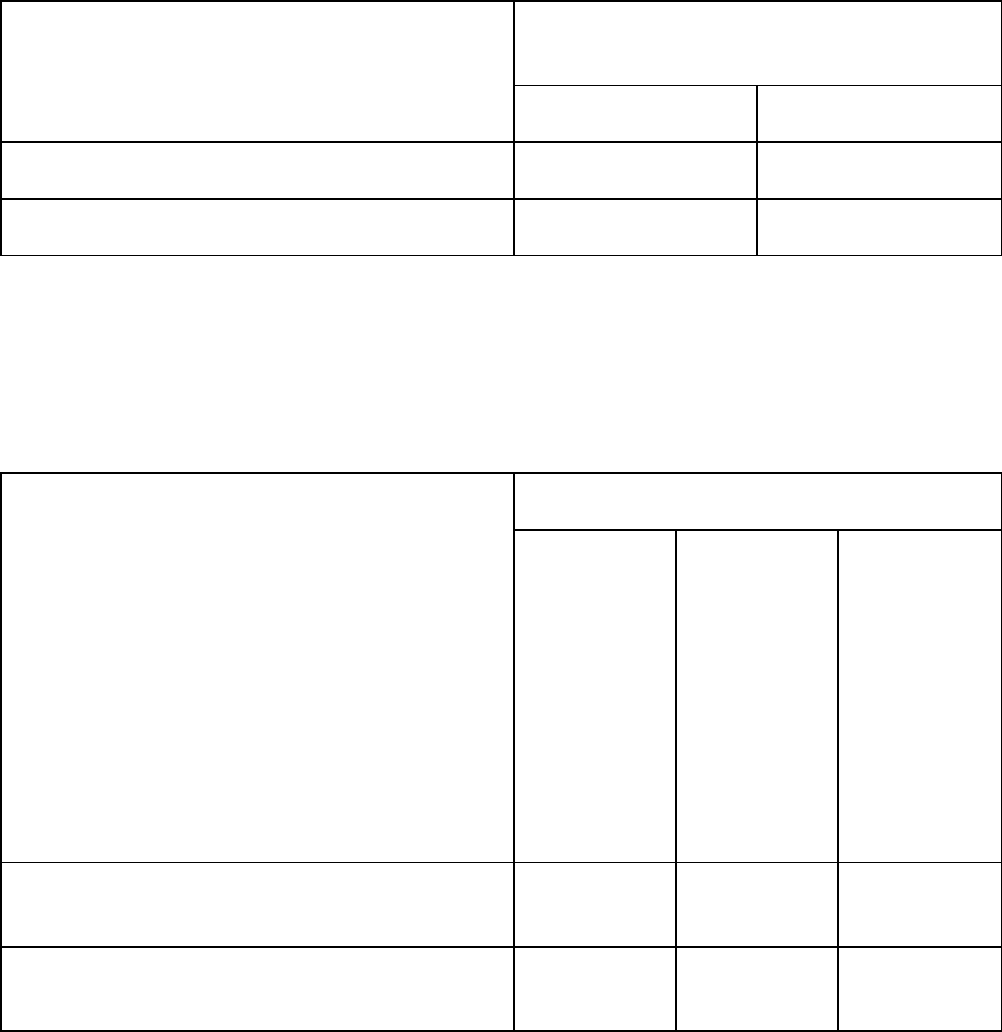

Вариант I. Если документы собраны до истечения 180 календарных дней.

Ситуация Сроки представления и состав

разделов по экспортным операциям

Не позднее 20-го числа месяца,

следующего за истекшим налоговым

периодом, в котором

состоялась

отгрузка

собраны документы

Отгрузка состоялась и документы

собраны в одном налоговом периоде

Раздел 5 <*> -

Отгрузка состоялась и документы

собраны в разных налоговых периодах

- Раздел 5 <*>

--------------------------------

<*> См. также Письмо Минфина России от 03.06.2008 N 03-07-08/137.

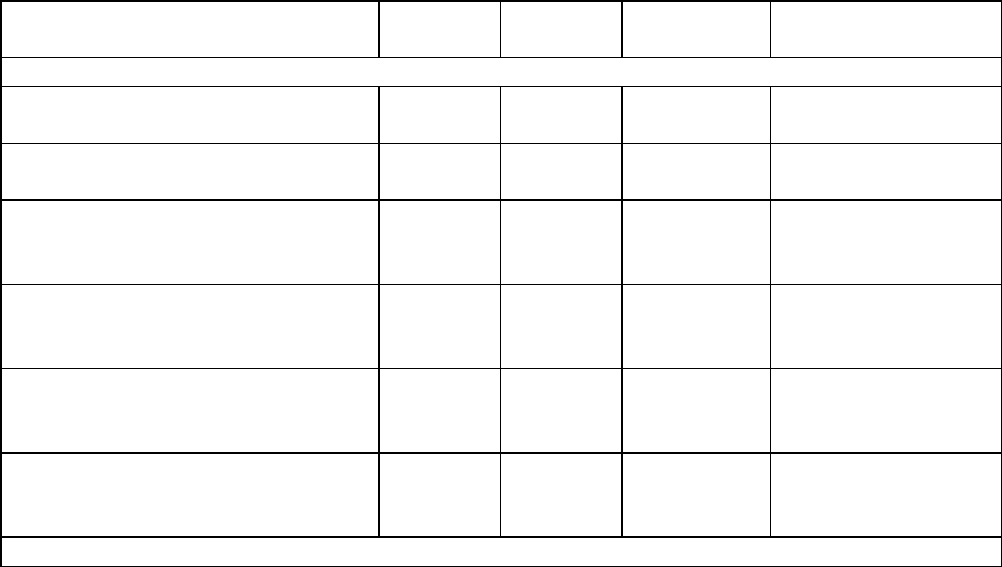

Вариант II. Если документы собраны по истечении 180 календарных дней, но до

истечения трех лет с момента отгрузки, а также если документы не собраны в указанный

срок.

Ситуация Сроки представления и состав

разделов по экспортным операциям

Не позднее

20-го числа

месяца,

следующего

за истекшим

налоговым

периодом,

в котором

состоялась

отгрузка

Не позднее

20-го числа

месяца,

следующего

за истекшим

налоговым

периодом,

в котором

наступил

181-й день

с даты

отгрузки

Не позднее

месяца,

следующего

за истекшим

налоговым

периодом,

в котором

собраны

документы

Документы собраны до истечения

трех лет с даты отгрузки

- Раздел 7

уточненной

декларации

Раздел 5

Документы не собраны до истечения

трех лет с даты отгрузки

- Раздел 7

уточненной

декларации

-

Примечание

Подробно с порядком заполнения декларации вы можете ознакомиться в гл. 34

"Налоговая декларация по НДС".

16.1.6. СЧЕТА-ФАКТУРЫ

Положения гл. 21 НК РФ и Правил ведения журналов учета полученных и

выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на

добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000

N 914 (далее - Правила), не предусматривают особого порядка составления и регистрации

счетов-фактур при осуществлении экспортных операций.

Единственная особенность состоит в том, что вы не должны выставлять "авансовый"

счет-фактуру при получении предоплаты в счет экспортной поставки (абз. 3 п. 18 Правил).

Отметим, что данная норма введена в Правила Постановлением Правительства РФ от

26.05.2009 N 451.

Обратите внимание!

До введения данной нормы аналогичные разъяснения были даны Минфином России в

Письме от 06.03.2009 N 03-07-15/39.

В связи с этим при реализации товаров (работ, услуг) на экспорт вы должны

составлять счета-фактуры и осуществлять их регистрацию в общеустановленном порядке

(п. 3 ст. 168, п. 3 ст. 169 НК РФ).

Счета-фактуры для покупателя вы составляете не позднее пяти календарных дней

считая с даты отгрузки и регистрируете в журнале учета выставленных счетов-фактур (п.

3 ст. 168 НК РФ, п. п. 1, 2 Правил).

В книге продаж составленный счет-фактура регистрируется в том налоговом

периоде, в котором возникает налоговое обязательство, т.е. обязательство исчислить и

уплатить налог (п. 17 Правил). Напомним, что при экспорте налоговое обязательство

возникает в последнее число квартала, в котором собран полный пакет подтверждающих

экспорт документов, либо на дату фактической отгрузки, если такие документы в

установленный срок не будут собраны (п. 9 ст. 167 НК РФ).

Счета-фактуры, которые вам передали поставщики (исполнители), вы регистрируете

в книге покупок по мере возникновения права на налоговые вычеты (п. 8 Правил).

Отметим, что специального порядка регистрации в книге покупок счетов-фактур по

товарам (работам, услугам), приобретенным для осуществления экспортных операций,

Правила не предусматривают. Следовательно, нужно руководствоваться общим порядком.

По экспортным операциям право на налоговые вычеты возникает в момент

определения налоговой базы, т.е. на последнее число квартала, в котором собран полный

пакет документов, предусмотренных ст. 165 НК РФ, или на дату отгрузки, если

документы не собраны (п. 3 ст. 172, п. 9 ст. 167 НК РФ).

Следовательно, регистрировать в книге покупок полученные от поставщиков счета-

фактуры по товарам (работам, услугам), реализуемым на экспорт, нужно:

- в последний день квартала, в котором будет собран полный пакет документов;

- на дату отгрузки товара (работ, услуг).

При этом счета-фактуры регистрируются на ту сумму, на которую налогоплательщик

получает право на вычет и которая определяется с учетом положений п. 10 ст. 165 НК РФ

(п. 8 Правил).

16.1.7. РАЗДЕЛЬНЫЙ УЧЕТ

Для целей обложения НДС вы должны отдельно учитывать каждую операцию,

которая облагается по ставке 0% (п. 6 ст. 166 НК РФ).

Нужно также раздельно учитывать суммы "входного" НДС по товарам, работам,

услугам, которые используются в операциях, облагаемых по ставке 0%, и в других

операциях (Письмо Минфина России от 10.04.2007 N 03-07-08/71).

Необходимость ведения раздельного учета обусловлена различными правилами

принятия к вычету "входного" НДС по товарам (работам, услугам), приобретенным для

операций, облагаемых по нулевой ставке, и иным товарам (работам, услугам).

При этом правила ведения раздельного учета Налоговым кодексом РФ не

установлены. Поэтому вы должны самостоятельно определить порядок ведения

раздельного учета, используя любую методику, и отразить его в приказе об учетной

политике организации (п. 10 ст. 165 НК РФ, Письмо Минфина России от 14.03.2005 N 03-

04-08/48). Такой подход подтверждается и судебной практикой (см., например,

Постановления ФАС Московского округа от 19.12.2008 N КА-А40/11800-08, от 04.07.2008

N КА-А40/6077-08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Заметим, что представлять документы, подтверждающие ведение раздельного учета,

для обоснования применения вычета вы не обязаны (см., например, Постановления ФАС

Московского округа от 07.10.2008 N КА-А40/8592-08, от 11.09.2008 N КА-А40/6520-08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы также можете

узнать в Энциклопедии спорных ситуаций по НДС.

16.1.8. ИСЧИСЛЯЕМ СУММУ НДС, ЗАПОЛНЯЕМ СООТВЕТСТВУЮЩИЕ

РАЗДЕЛЫ ДЕКЛАРАЦИИ И ПРЕДСТАВЛЯЕМ ВМЕСТЕ С ДОКУМЕНТАМИ

В НАЛОГОВУЮ ИНСПЕКЦИЮ

Порядок исчисления налога и, как следствие, порядок заполнения и представления

соответствующих разделов декларации по НДС зависит от того, в какой срок вы собрали

пакет подтверждающих экспорт документов: до истечения 180 календарных дней или

после.

16.1.8.1. ЕСЛИ ДОКУМЕНТЫ СОБРАНЫ

В ТЕЧЕНИЕ 180 КАЛЕНДАРНЫХ ДНЕЙ

Обратите внимание!

Для товаров, помещенных под таможенный режим экспорта в период с 1 июля

2008 г. по 31 декабря 2009 г., срок для подтверждения экспорта составляет 270 дней

(ст. 27.3 Федерального закона от 05.08.2000 N 118-ФЗ).

После того как документы по соответствующему перечню будут собраны, вам

необходимо исчислить налог и заполнить разд. 5 декларации по НДС (абз. 16 п. 3 Порядка

заполнения декларации).

Однако, прежде чем заполнить указанный раздел декларации, налогоплательщику

предстоит выполнить определенные действия. Рассмотрим их на примере.

ПРИМЕР

порядка действий налогоплательщика в случае, когда документы собраны

вовремя

Ситуация

Организация "Альфа" заключила контракт от 11.01.2009 N 1 на поставку товара в

Германию автомобильным транспортом.

Товар, поставляемый в Германию, организация "Альфа" приобрела 15 января 2009 г.

у организации "Бета" за 177 000 руб. (в том числе НДС 27 000 руб.).

При приобретении товара были осуществлены транспортные расходы в сумме 11

800 руб. (в том числе НДС 1800 руб.). Товар и расходы по доставке оплачены также 15

января 2009 г. В тот же день получены счета-фактуры от организации "Бета" и от

транспортной организации.

По условиям контракта право собственности на товар переходит в момент

завершения его таможенного оформления. Таможенное оформление товара

осуществлено 29 января 2009 г. (на таможенной декларации N 101010100 проставлена

эта дата с отметкой "Выпуск разрешен").

Стоимость отгруженного товара по контракту равна 8000 евро. Оплата

производится в евро. Предположим, что курс евро на момент перехода права

собственности составляет 36,0055 руб/евро.

Иностранная компания оплатила товар 30 января 2009 г., когда курс евро

составлял 35,9724 руб/евро (курс условный).

Поскольку поставленный в Германию товар помещен под таможенный режим

экспорта 29 января 2009 г. (т.е. в период с 1 июля 2008 г. по 31 декабря 2009 г.),

организация "Альфа" вправе собирать документы, подтверждающие правомерность

применения нулевой ставки НДС, в течение 270 календарных дней со дня помещения

товаров под указанный режим (ст. 27.3 Федерального закона от 05.08.2000 N 118-ФЗ).

Предположим, что организация "Альфа" собрала полный пакет документов в

соответствии с перечнем, установленным п. 1 ст. 165 НК РФ, в августе 2009 г.

До января 2009 г., а также в феврале - августе 2009 г. организация "Альфа"

экспортные поставки и иные операции, облагаемые по ставке 0%, не осуществляла.

Решение

Что необходимо сделать организации "Альфа".

Шаг первый.

15 января 2009 г. зарегистрировать в журнале учета полученных счетов-фактур

счета-фактуры, полученные от организации "Бета" и транспортной организации (п. 2

Правил).

Шаг второй.

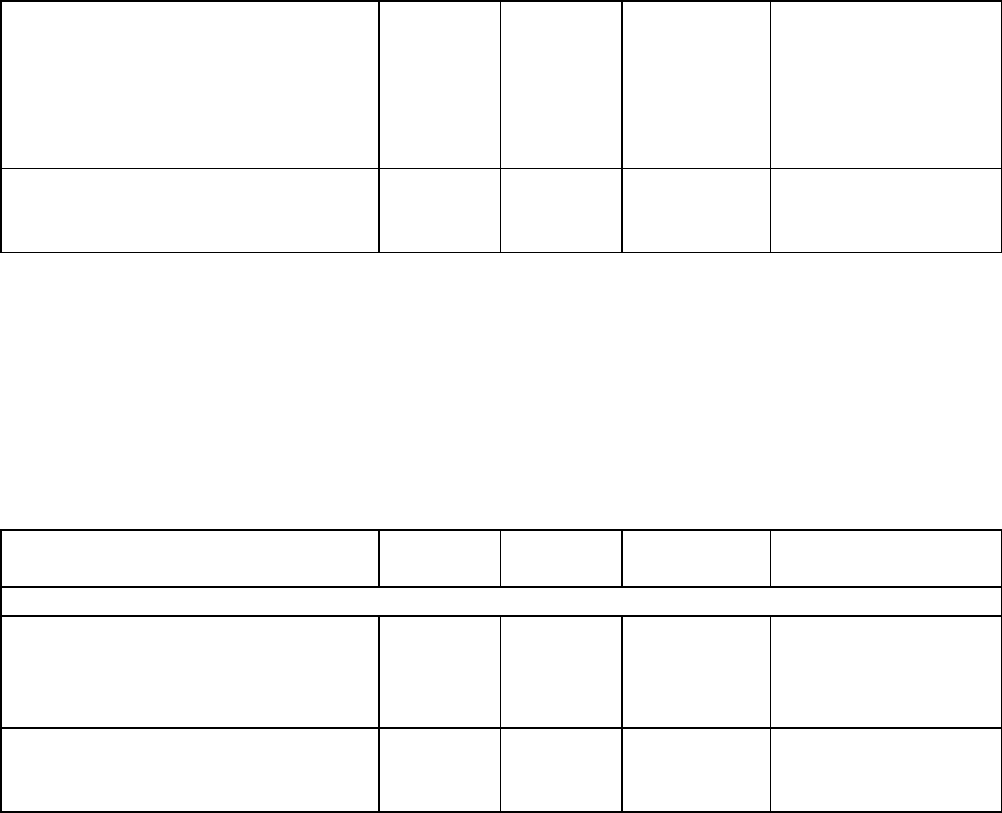

В бухгалтерском учете сделать следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

15 января 2009 г.

Произведена оплата

организации "Бета"

60 51 177 000 Выписка банка по

расчетному счету

Произведена оплата

транспортной организации

60 51 11 800 Выписка банка по

расчетному счету

Оприходован приобретенный

товар

41 60 150 000 Отгрузочные

документы

поставщика

Учтен НДС, предъявленный

организацией "Бета"

19 60 27 000 Счет-фактура

организации

"Бета"

Отражены расходы по

доставке приобретенного

товара

41 60 10 000 Акт приемки-

сдачи оказанных

услуг

Учтен НДС по транспортным

расходам

19 60 1 800 Счет-фактура

транспортной

организации

29 января 2009 г.

Отражена реализация товара

на экспорт

(8000 x 36,0055)

62 90-1 288 044 Контракт,

Таможенная

декларация,

Товарно-

транспортная

накладная

Списана фактическая

себестоимость

реализованного товара

90-2 41 160 000 Бухгалтерская

справка

Шаг третий.

Не позднее 2 февраля 2009 г. выписать счет-фактуру в двух экземплярах на

стоимость товара, реализованного на экспорт (п. 7 ст. 6.1 НК РФ). Счет-фактуру

зарегистрировать в журнале учета выставленных счетов-фактур (п. 2 Правил, п. 3 ст.

168 НК РФ).

Шаг четвертый.

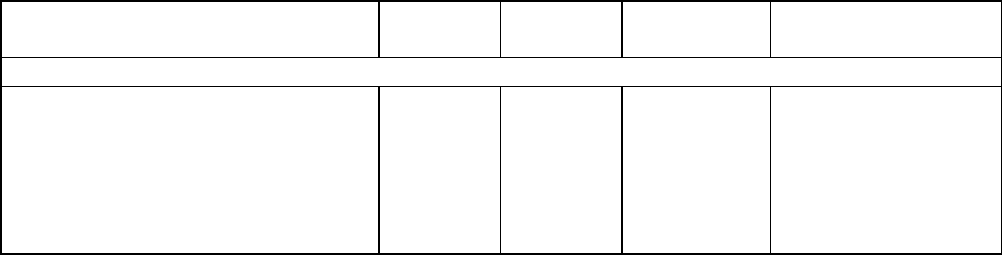

В бухгалтерском учете сделать следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

30 января 2009 г.

Отражена отрицательная

курсовая разница

(8000 x (36,0055 -

35,9724))

91-2 62 264,8 Бухгалтерская

справка

Поступила оплата от

иностранного покупателя

(8000 x 35,9724)

52 62 287 779,2 Выписка банка по

транзитному

валютному счету

Напоминаем, что согласно п. 3 ст. 153 НК РФ полученная от иностранного

покупателя валютная выручка пересчитывается в рубли по курсу ЦБ РФ на дату оплаты

отгруженных товаров (выполненных работ, оказанных услуг). Следовательно, в данном

случае величина экспортной выручки равна 287 779,2 руб.

Шаг пятый.

30 сентября 2009 г. (на дату определения налоговой базы по экспортной

реализации) зарегистрировать в книге продаж счет-фактуру, составленный и

зарегистрированный ранее в журнале учета выставленных счетов-фактур (п. 17 Правил,

п. 9 ст. 167 НК РФ, Письмо Минфина России от 05.07.2007 N 03-07-08/180). При этом

выручку от реализации в соответствующих графах книги продаж организация "Альфа"

должна отразить в размере 287 779,2 руб. - по курсу на дату оплаты (п. 3 ст. 153 НК

РФ).

Шаг шестой.

30 сентября 2009 г. (на последний день налогового периода, в котором возникает

право на вычет сумм "входного" НДС) зарегистрировать в книге покупок счета-

фактуры, полученные от организации "Бета" и транспортной организации, ранее

зарегистрированные в журнале учета полученных счетов-фактур (п. 8 Правил).

Шаг седьмой.

В бухгалтерском учете сделать следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

30 сентября 2009 г.

Принят к вычету "входной"

НДС

(27 000 + 1800)

68 19 28 800 Контракт,

Таможенная

декларация,

Счета-фактуры,

Выписка банка по

расчетному счету

В данном случае организация "Альфа" собрала пакет подтверждающих экспорт

документов в III квартале. Кроме того, ею соблюдены общие условия для принятия

"входного" НДС к вычету (имеются счета-фактуры поставщиков, товары (работы,

услуги) приняты к учету).

Поэтому в III квартале организация "Альфа" вправе принять к вычету суммы

"входного" НДС по экспортированному товару и отразить их в разд. 5 декларации за

этот же период (п. 3 ст. 172 НК РФ, абз. 6 п. 27 Порядка заполнения декларации).

Шаг восьмой.

Поскольку документы, обосновывающие применение нулевой ставки по экспортной

операции, собраны организацией в III квартале 2009 г., то она должна заполнить разд. 5

декларации по НДС за III квартал 2009 г. и в срок не позднее 20 октября 2009 г.

представить ее в налоговую инспекцию вместе с пакетом подтверждающих документов

(см. также Письмо Минфина России от 03.06.2008 N 03-07-08/137).

Полный пакет документов, собранных до истечения 270-дневного срока, и

декларация представляются не позднее 20-го числа месяца, следующего за налоговым

периодом, в котором указанные документы были собраны (п. 5 ст. 174, п. 9 ст. 167 НК

РФ, ст. 27.3 Федерального закона от 05.08.2000 N 118-ФЗ).

В разд. 5 "Расчет суммы налога по операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки 0 процентов по которым документально

подтверждена" организация заполнит соответствующие графы строки 010 по коду

операции 1010401:

графа 2 - 287 779,2 руб. (переносится из книги продаж по записи 30 сентября 2009

г.);

графа 4 - 28 800 руб. (переносится из книги покупок).

По строке 020 разд. 5 в соответствующих графах организация "Альфа" укажет

итоговые суммы:

графа 2 - 287 779,2 руб.;

графа 4 - 28 800 руб.

По строке 030 организация укажет сумму налога, исчисленную к уменьшению (гр. 4

стр. 020 + гр. 5 стр. 020 - гр. 6 стр. 020), - 28 800 руб.

Обратите внимание!

Сумма строки 030 данного раздела учитывается при расчете общей суммы налога

по всем операциям, облагаемым НДС, которая отражается по строке 040 или 050 разд.

1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным

налогоплательщика" декларации по НДС за III квартал 2009 г. (абз. 8, 10 п. 21 Порядка

заполнения декларации).

Представив в налоговую инспекцию разд. 5 в составе декларации по НДС,

организация "Альфа" подтвердит свое право не облагать экспортную реализацию по

ставке 10 или 18% в течение 270 календарных дней считая с 29 января 2009 г.

Шаг девятый.

В бухгалтерском учете отразить возмещение НДС.

При получении уведомления от налоговой инспекции о принятии решений о

возмещении налога, а также о зачете возмещаемых сумм в счет недоимки (например, по

налогу на прибыль в федеральный бюджет), пени, штрафов и (или) текущих платежей

(п. п. 4, 9 ст. 176 НК РФ) организация "Альфа" в бухгалтерском учете сделает запись.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Сумма НДС, подлежащая

возмещению, направлена на

уменьшение задолженности по

налогу на прибыль в

федеральный бюджет

68-налог

на

прибыль

68-НДС 28 800 Решение

налоговой

инспекции

о подтверждении

права

на применение

ставки 0%,

Уведомление

о зачете

Если у организации "Альфа" отсутствует задолженность по федеральным

налогам, а также пеням и штрафам, то НДС возвращается на расчетный счет органом

Федерального казначейства (п. п. 6, 8, 9 ст. 176 НК РФ). В этом случае организация

"Альфа" в бухгалтерском учете сделает запись.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Возмещен из бюджета НДС по

экспортной операции

51 68 28 800 Решение

налоговой

инспекции,

Выписка по

расчетному счету

Примечание

Подробнее с порядком возмещения (зачета, возврата) сумм "входного" НДС вы

можете ознакомиться в разд. 13.2 "Возмещение "входного" НДС".

16.1.8.2. ЕСЛИ ДОКУМЕНТЫ НЕ СОБРАНЫ

В ТЕЧЕНИЕ 180 КАЛЕНДАРНЫХ ДНЕЙ

Обратите внимание!

Для товаров, помещенных под таможенный режим экспорта в период с 1 июля

2008 г. по 31 декабря 2009 г., срок для подтверждения экспорта составляет 270 дней

(ст. 27.3 Федерального закона от 05.08.2000 N 118-ФЗ).

Если в течение 180 календарных дней с момента помещения товара под таможенный

режим экспорта вы не собрали необходимые документы, то вам придется исчислить НДС

с экспортной выручки по ставке 10% или 18% (абз. 2 п. 9 ст. 165 НК РФ).

Отразить исчисленный НДС вы должны в разд. 7 декларации по НДС за тот

налоговый период, на который приходится день отгрузки товара (абз. 2 п. 9 ст. 167 НК

РФ, абз. 19 п. 3 Порядка заполнения декларации). При этом днем отгрузки товара

считается дата отметки на таможенной декларации "Выпуск разрешен" (п. 70 Приказа

ГТК России от 28.11.2003 N 1356, Письмо ФНС России от 05.07.2005 N 03-2-03/1155/15@,

Письмо ФНС России от 19.10.2005 N ММ-6-03/886@).

В этом же разделе декларации вы сможете отразить "входной" НДС, на который

будет уменьшен исчисленный по ставке 10 или 18% налог (ст. ст. 171, 172, п. 1 ст. 173 НК

РФ, абз. 19 п. 3, абз. 6 - 11 п. 29 Порядка заполнения декларации).

Напомним, что согласно п. 3 ст. 153 НК РФ при получении экспортной выручки в

иностранной валюте вы должны ее пересчитать в российские рубли по курсу ЦБ РФ на

дату оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Однако в рассматриваемом случае факт экспорта не подтвержден. Следовательно,

полученная выручка не носит характера экспортной для целей обложения НДС. Поэтому

ее пересчет, на наш взгляд, должен быть осуществлен по курсу ЦБ РФ, установленному на

дату отгрузки (п. п. 1, 9 ст. 167 НК РФ).

Рассмотрим на примере порядок действий налогоплательщика в такой ситуации.

ПРИМЕР

порядка действий налогоплательщика в случае, когда документы не собраны в

установленный срок

Ситуация

Организация "Альфа" заключила контракт от 11.01.2009 N 1 на поставку товара в

Германию автомобильным транспортом.

Товар, поставляемый в Германию, организация "Альфа" приобрела 15 января 2009 г.

у организации "Бета" за 177 000 руб. (в том числе НДС 27 000 руб.).

При приобретении товара были осуществлены транспортные расходы в сумме 11

800 руб. (в том числе НДС 1800 руб.). Товар и расходы по доставке оплачены также 15

января 2009 г. В этот же день получены счета-фактуры от организации "Бета" и от

транспортной организации.

По условиям контракта право собственности на товар переходит в момент

завершения его таможенного оформления. Таможенное оформление товара

осуществлено 29 января 2009 г. (на таможенной декларации N 101010100 проставлена

эта дата с отметкой "Выпуск разрешен").

Стоимость отгруженного товара по контракту равна 8000 евро. Оплата

производится в евро. Предположим, курс евро на момент перехода права собственности

составлял 36,0055 руб/евро (курс условный).

Иностранная компания оплатила товар 30 января 2009 г., когда курс евро

составлял 35,9724 руб/евро (курс условный).

Поскольку поставленный в Германию товар помещен под таможенный режим

экспорта 29 января 2009 г. (т.е. в период с 1 июля 2008 г. по 31 декабря 2009 г.),

организация "Альфа" вправе собирать документы, подтверждающие правомерность

применения нулевой ставки НДС, в течение 270 календарных дней со дня помещения

товаров под соответствующий режим. Основание - ст. 27.3 Федерального закона от

05.08.2000 N 118-ФЗ.

Предположим, организация "Альфа" в течение 270 календарных дней считая с даты

отгрузки товара на экспорт не собрала полный пакет документов в соответствии с

перечнем, установленным п. 1 ст. 165 НК РФ.