Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

В примере будем исходить из того, что до января, а также в феврале - октябре

2009 г. организация "Альфа" экспортные поставки и иные операции, облагаемые по

ставке 0%, не осуществляла.

Решение

Что необходимо сделать организации "Альфа".

В данном случае первые четыре действия (шаги) организации "Альфа" совпадают с

шагами с первого по четвертый, которые рассмотрены в примере порядка действий

налогоплательщика в ситуации, когда документы собраны в течение 270 календарных

дней.

Шаг пятый.

27 октября 2009 г. (на 271-й день со дня отгрузки товара) рассчитать НДС с

реализации товара на экспорт.

Сумма НДС, которая исчисляется в связи с тем, что в установленный срок (в

течение 270 календарных дней с момента отгрузки товара) право на применение ставки

0% не подтверждено, рассчитывается так же, как и при обычной реализации на

внутреннем рынке (абз. 2 п. 9 ст. 165 НК РФ):

НДС = цена контракта x С,

где цена контракта - это налоговая база для исчисления налога, определяемая как

стоимость реализованного товара по условиям контракта с иностранным покупателем,

пересчитанная в рубли по курсу ЦБ РФ на дату отгрузки товара на экспорт;

С - ставка НДС в процентах, применяемая при реализации.

В данном случае сумма исчисленного НДС составит 51 847,92 руб. (8000 евро x

36,0055 руб/евро x 18%).

Шаг шестой.

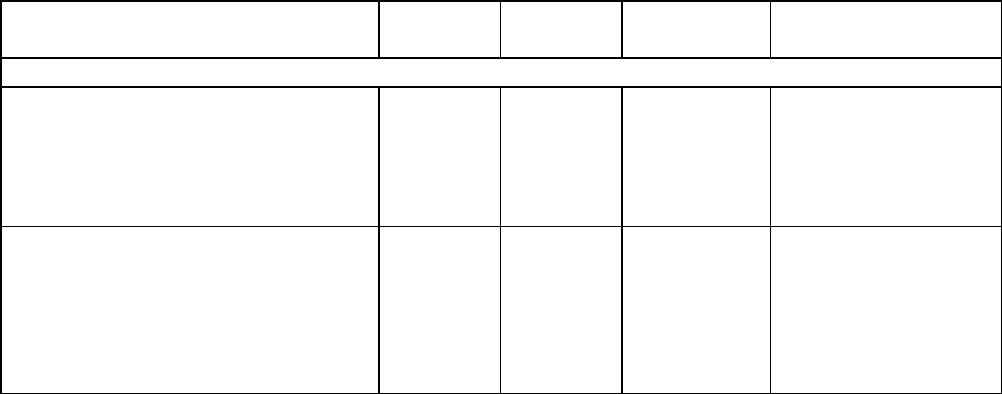

В бухгалтерском учете 27 октября 2009 г. (на 271-й день со дня отгрузки товара)

сделать следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

27 октября 2009 г.

Начислен НДС с реализации

товара на экспорт

68 <*> 68 <**> 51 847,92 Контракт,

Таможенная

декларация,

Бухгалтерская

справка

Принят к вычету "входной"

НДС по экспортному товару

68 19 28 800 Контракт,

Таможенная

декларация,

Счета-фактуры,

Выписка банка по

расчетному счету

--------------------------------

<*> Субсчет "НДС по экспорту к возмещению".

<**> Субсчет "Расчеты с бюджетом по НДС".

Отметим, что такой порядок отражения НДС в бухгалтерском учете в случае

неподтверждения факта экспорта изложен в Письме Минфина России от 27.05.2003 N

16-00-14/177.

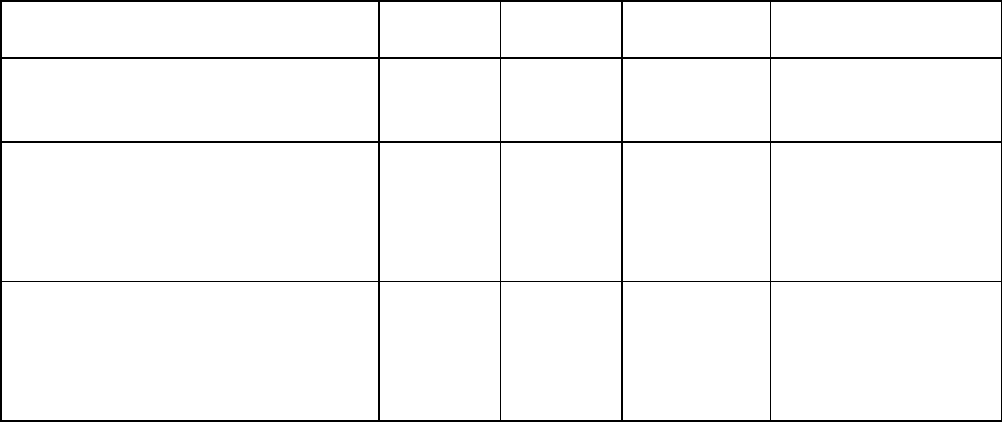

Шаг седьмой.

Перечислить в бюджет сумму НДС и соответствующую сумму пени, сделав в

бухгалтерском учете следующие записи.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Уплачен в бюджет НДС (с

учетом вычета)

(51 847,92 - 28 800)

68 51 23 047,92 Выписка банка по

расчетному счету

Начислена в бюджет сумма

пени

99 68 Сумма

пени, на-

численная

по день

уплаты

Бухгалтерская

справка

Начисленная сумма пени

уплачена в бюджет

68 51 Сумма

пени, на-

численная

по день

уплаты

Выписка банка по

расчетному счету

В рассматриваемом примере сумма пени рассчитывается следующим образом:

сумма пени = 23 047,92 руб. x ставка рефинансирования, действующая в период

просрочки / 300 x количество календарных дней просрочки.

Примечание

Информацию о действующей ставке рефинансирования и всех ее изменениях в

течение последних лет вы можете узнать в разделе "Процентная ставка

рефинансирования (учетная ставка), установленная ЦБ РФ" Справочной информации.

Шаг восьмой.

27 октября 2009 г. (на 271-й день со дня отгрузки товара) зарегистрировать в книге

покупок счета-фактуры, ранее полученные от организации "Бета" и транспортной

организации. Регистрация счетов-фактур производится путем внесения изменений в

книгу покупок за I квартал 2009 г. Записи делаются в дополнительном листе книги

покупок (п. 3 ст. 172 НК РФ, п. 7 Правил).

Примечание

О том, как оформляются дополнительные листы книги покупок, вы сможете

ознакомиться в разд. 12.4.1 "Если вы - покупатель товаров (работ, услуг)".

Шаг девятый.

27 октября 2009 г. (на 271-й день со дня отгрузки товара) выписать новый счет-

фактуру на стоимость отгруженного на экспорт товара (288 044 руб.) с выделением

суммы НДС, подлежащей уплате в бюджет (51 848 руб.), и зарегистрировать его в книге

продаж путем внесения изменений за I квартал 2009 г. (см. Письмо Минфина России от

05.07.2007 N 03-07-08/180). Изменения оформляются записями в дополнительном листе

книги продаж (п. п. 16, 17 Правил, п. 9 ст. 167 НК РФ).

Примечание

О том, как оформляются дополнительные листы книги продаж, вы сможете

ознакомиться в разд. 12.4.2 "Если вы - продавец товаров (работ, услуг)".

Шаг десятый.

Заполнить разд. 7 "Расчет суммы налога по операциям по реализации товаров

(работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым

документально не подтверждена" уточненной декларации по НДС за I квартал 2009 г.

В уточненной декларации за I квартал 2009 г. в разд. 7 организация "Альфа"

заполнит соответствующие графы строки 010 по коду операции 1010401:

графа 2 - 288 044 руб.;

графа 3 - 51 848 руб.;

графа 5 - 28 800 руб.

Строку 020 разд. 7 организация заполнит следующим образом:

графа 2 - 288 044 руб.;

графа 3 - 51 848 руб.;

графа 5 - 28 800 руб.

В строке 030 разд. 7 организация отразит сумму налога, которую следует

уплатить в бюджет (гр. 3 стр. 020 - гр. 5 стр. 020), - 23 048 руб. (51 848 руб. - 28 800

руб.).

Шаг одиннадцатый.

Заполнить разд. 1 "Сумма налога, подлежащая уплате в бюджет (возмещению из

бюджета), по данным налогоплательщика" уточненной декларации по НДС за I квартал

2009 г.

При этом изменяются только данные строки 040 или строки 050.

Для заполнения разд. 1 уточненной декларации организации нужно сумму НДС,

отраженную по строке 030 разд. 7 декларации (23 048 руб.), учесть при расчете общей

суммы налога по всем операциям, облагаемым НДС, которая отражается по строке 040

или 050 разд. 1 декларации по НДС за I квартал 2009 г. Напомним, что по строке 040

отражается сумма налога, подлежащая уплате в бюджет, и эта строка заполняется,

если ее значение больше или равно нулю.

Значение строки 040 рассчитывается следующим образом:

стр. 040 = (стр. 350 разд. 3 + стр. 030 разд. 7) - (стр. 360 разд. 3 + стр. 030 разд. 5

+ стр. 060 разд. 6 + стр. 040 разд. 7 + стр. 060 разд. 8) >(=) 0.

По строке 050 отражается сумма налога, подлежащая возмещению из бюджета.

Данная строка заполняется, если ее значение меньше 0.

Значение строки 050 рассчитывается следующим образом:

стр. 050 = (стр. 350 разд. 3 + стр. 030 разд. 7) - (стр. 360 разд. 3 + стр. 030 разд. 5

+ стр. 060 разд. 6 + стр. 040 разд. 7 + стр. 060 разд. 8) < 0.

Шаг двенадцатый.

Представить уточненную декларацию за I квартал 2009 г. в налоговую инспекцию

не позднее 20 января 2010 г.

Если по истечении 270 календарных дней со дня отгрузки товара пакет

соответствующих документов не собран, уточненная декларация по НДС

представляется в налоговую инспекцию не позднее 20-го числа месяца, следующего за

истекшим налоговым периодом, в котором наступил 271-й день с момента отгрузки

товара (т.е. в котором возникла у налогоплательщика обязанность исчислить и

уплатить налог с экспортной реализации по ставке 10 или 18%) (п. 5 ст. 174, п. 9 ст. 167

НК РФ, ст. 27.3 Федерального закона от 05.08.2000 N 118-ФЗ, Письмо УМНС России по

Московской области от 06.01.2004 N 06-18/23770/А167).

16.1.8.3. ЕСЛИ ДОКУМЕНТЫ СОБРАНЫ ПОСЛЕ УПЛАТЫ НДС

С ЭКСПОРТНОЙ ОПЕРАЦИИ

Обратите внимание!

Для товаров, помещенных под таможенный режим экспорта в период с 1 июля

2008 г. по 31 декабря 2009 г., срок для подтверждения экспорта составляет 270 дней

(ст. 27.3 Федерального закона от 05.08.2000 N 118-ФЗ).

Если вы своевременно не подтвердили факт экспорта и уплатили с экспортной

операции НДС по ставке 10 или 18% и соответствующую сумму пени, то при выполнении

ряда условий вы можете вернуть уплаченный налог.

Для этого до истечения трех лет после налогового периода, в котором вы уплатили

НДС, нужно собрать необходимые документы и представить их вместе с декларацией по

НДС в налоговый орган (п. 2 ст. 173, абз. 2 п. 9 ст. 165 НК РФ, абз. 20 п. 3 Порядка

заполнения декларации, Определения Конституционного Суда РФ от 01.10.2008 N 675-О-

П, ВАС РФ от 05.12.2008 N ВАС-15635/08).

Примечание

Дополнительно о практике арбитражных судов по вопросу исчисления трехлетнего

срока давности возмещения "экспортного" НДС вы можете узнать в Энциклопедии

спорных ситуаций по НДС.

Сумма НДС, уплаченная с экспортной операции, возвращается в порядке,

предусмотренном ст. 176 НК РФ (абз. 2 п. 9 ст. 165 НК РФ). Что касается суммы

уплаченных пеней, то ее вам вернуть не удастся (см. Письмо Минфина России от

24.09.2004 N 03-04-08/73).

Последовательность действий налогоплательщика в такой ситуации рассмотрим на

примере.

ПРИМЕР

порядка действий налогоплательщика в случае, когда документы собраны после

истечения установленного срока

Ситуация

Продолжим рассматривать ситуацию из примера порядка действий

налогоплательщика в случае, когда документы не собраны в течение 270 календарных

дней (см. разд. 16.1.8.2 "Если документы не собраны в течение 180 календарных дней").

Предположим, что полный пакет документов для подтверждения права на

применение ставки 0% организация "Альфа" собрала по истечении 270 календарных дней

с момента отгрузки товара на экспорт, в декабре 2009 г.

При этом будем исходить из того, что иные операции, подлежащие отражению в

разд. 5 - 8 (т.е. экспортные операции) декларации по НДС за IV квартал 2009 г., у

организации "Альфа" отсутствуют.

Решение

Что необходимо сделать организации "Альфа", если после уплаты НДС с

экспортной операции она собрала необходимые документы.

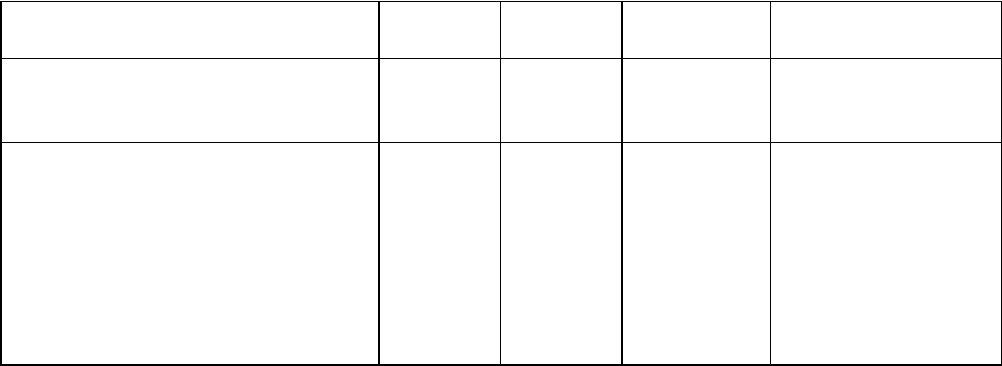

Шаг тринадцатый.

В бухгалтерском учете в декабре 2009 г. восстановить к уплате в бюджет ранее

принятый к вычету "входной" НДС в сумме 28 800 руб. и одновременно эту же сумму

принять к вычету.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

СТОРНО

Восстановлен "входной" НДС

по экспортному товару

68 19 28 800 Бухгалтерская

справка

Принят к вычету НДС по

экспортному товару

68 19 28 800 Бухгалтерская

справка,

Контракт,

Таможенная

декларация,

Счета-фактуры,

Выписка банка по

расчетному счету

Обратите внимание!

Эти записи в бухгалтерском учете целесообразно сделать для того, чтобы порядок

заполнения разд. 5 декларации за IV квартал 2008 г. соответствовал порядку отражения

данной операции в учете (абз. 16 п. 27 Порядка заполнения декларации).

В приведенном выше примере сумма "входного" НДС - 28 800 руб. - была отражена

по строке 010 в графе 5 разд. 7 "Расчет суммы налога по операциям при реализации

товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по

которым документально не подтверждена" уточненной декларации по НДС за I квартал

2009 г.

Шаг четырнадцатый.

Заполнить разд. 5 декларации по НДС за IV квартал 2009 г. (абз. 20 п. 3 Порядка

заполнения декларации).

В разд. 5 "Расчет суммы налога по операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки 0 процентов по которым документально

подтверждена" организация "Альфа" заполнит строки 010, 020 и 030 в следующем

порядке.

Строка 010 по коду операции 1010401:

графа 2 - 288 044 руб. (налоговая база, с которой был исчислен налог в связи с

неподтверждением факта экспорта в установленный срок);

графа 4 - 28 800 руб.;

графа 5 - 51 848 руб. (ранее исчисленная сумма налога в связи с неподтверждением

факта экспорта);

графа 6 - 28 800 руб.

Итого по строке 020:

графа 2 - 288 044 руб. (налоговая база, с которой был исчислен налог в связи с

неподтверждением факта экспорта в установленный срок);

графа 4 - 28 800 руб.;

графа 5 - 51 848 руб. (ранее исчисленная сумма налога в связи с неподтверждением

факта экспорта);

графа 6 - 28 800 руб.

По строке 030 организация укажет сумму налога, принимаемую к вычету (гр. 4

стр. 020 + гр. 5 стр. 020 - гр. 6 стр. 020), - 51 848 руб. (28 800 руб. + 51 848 руб. - 28 800

руб.).

Обратите внимание!

Сумма строки 030 данного раздела учитывается при расчете общей суммы налога

по всем операциям, облагаемым НДС, которая отражается по строке 040 или 050 разд.

1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным

налогоплательщика" декларации по НДС за IV квартал 2009 г. (абз. 8, 10 п. 21 Порядка

заполнения декларации).

Шаг пятнадцатый.

Представить в налоговую инспекцию полный пакет документов и разд. 5 в составе

декларации по НДС за IV квартал 2009 г. в срок не позднее 20 января 2010 г. (п. 5 ст. 174

НК РФ).

Шаг шестнадцатый.

В бухгалтерском учете отразить возмещение НДС из бюджета.

При получении уведомления от налоговой инспекции о принятии решений о

возмещении, а также о зачете возмещаемых сумм в счет недоимки (например, по налогу

на прибыль в федеральный бюджет), пеней, штрафов и (или) текущих платежей (п. п. 4,

9 ст. 176 НК РФ) организация "Альфа" в бухгалтерском учете сделает запись.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Сумма НДС, подлежащая

возмещению в связи с

подтверждением факта

экспорта, направлена на

уменьшение задолженности по

налогу на прибыль в

федеральный бюджет

68-налог

на

прибыль

68-НДС 51 848 Решение

налоговой

инспекции

о подтверждении

права

на применение

ставки 0%,

Уведомление

о зачете

Если у организации "Альфа" отсутствует задолженность по федеральным

налогам, а также пеням и штрафам, то НДС возвращается на расчетный счет органом

Федерального казначейства (п. п. 6, 8, 9 ст. 176 НК РФ). При поступлении данной суммы

организация сделает следующую запись:

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Возмещен из бюджета НДС в

связи с подтверждением

факта экспорта

51 68 51 848 Решение

налоговой

инспекции,

Выписка банка по

расчетному счету

Примечание

Подробно порядок возмещения НДС из бюджета рассмотрен в разд. 13.2

"Возмещение "входного" НДС".

ГЛАВА 17. БЕЛОРУССИЯ

17.1. ИМПОРТ/ЭКСПОРТ ТОВАРОВ

С 1 января 2005 г. вступило в силу Соглашение между Правительством РФ и

Правительством Республики Беларусь от 15.09.2004 "О принципах взимания косвенных

налогов при экспорте и импорте товаров, выполнении работ, оказании услуг" (далее -

Соглашение).

Соглашение устанавливает порядок налогообложения НДС при ввозе белорусских

товаров в Россию (импорте товаров) и при вывозе российских товаров в Республику

Беларусь (экспорте товаров).

Итак, в соответствии с Соглашением:

- при импорте в Россию белорусских товаров НДС уплачивается в РФ (за

некоторыми исключениями, предусмотренными ст. 3 Соглашения);

- при экспорте российских товаров в Республику Беларусь НДС исчисляется как при

обычном экспорте по ставке 0% при условии документального подтверждения указанной

операции (ст. 2 Соглашения).

Таким образом, в настоящее время в отношении торговых операций с Республикой

Беларусь действует порядок налогообложения НДС, во многом аналогичный

общеустановленному порядку налогообложения НДС при осуществлении экспортных и

импортных операций.

Однако ввиду отсутствия таможенного контроля и таможенного оформления в

отношении белорусских и российских товаров при их перемещении через таможенную

границу России и Белоруссии (Указ Президента РФ от 25.05.1995 N 525, Постановление

Правительства РФ от 23.06.1995 N 583) установленный Соглашением порядок имеет свои

особенности.

Эти особенности раскрыты в Положении о порядке взимания косвенных налогов и

механизме контроля за их уплатой при перемещении товаров между Российской

Федерацией и Республикой Беларусь (далее - Положение), которое является

неотъемлемой частью Соглашения.

Обращаем ваше внимание на то, что Соглашение распространяется только на

товары:

а) полностью произведенные на территории РФ или Белоруссии;

б) подвергшиеся на территории РФ или Белоруссии обработке с использованием

иностранного сырья, материалов и комплектующих изделий и изменившие в связи с этим

свою принадлежность по классификации Гармонизированной системы описания и

кодирования товаров хотя бы по одному из четырех первых знаков;

в) произведенные на территории РФ или Белоруссии с использованием иностранного

сырья, материалов и комплектующих изделий при условии, что их совокупная стоимость

не превышает фиксированной доли экспортной цены реализуемых товаров (Федеральный

закон от 28.12.2004 N 181-ФЗ "О ратификации Соглашения между Правительством

Российской Федерации и Правительством Республики Беларусь о принципах взимания

косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг"

(далее - Закон N 181-ФЗ), п. 2 ст. 1 Соглашения между Правительством Российской

Федерации и Правительством Республики Беларусь о свободной торговле от 13.11.1992).

Поэтому в отношении экспорта в Белоруссию (импорта из Белоруссии) товаров,

произведенных в иных странах, порядок налогообложения, установленный Соглашением,

не применяется. При импорте/экспорте таких товаров действует общий порядок

налогообложения, установленный гл. 21 НК РФ для экспортных и импортных операций.

Отметим, что порядок определения страны происхождения товара изложен в

одноименных Правилах, утвержденных Решением Совета глав правительств Содружества

Независимых Государств от 30.11.2000.

17.1.1. ВВОЗ ТОВАРОВ ИЗ БЕЛОРУССИИ (ИМПОРТ ТОВАРОВ)

Как было отмечено выше, порядок исчисления и уплаты НДС при взаимной торговле

между белорусскими и российскими организациями и предпринимателями регулируется

Соглашением.

Особенности налогообложения при импорте белорусских товаров в Россию

раскрыты в разд. I "Порядок применения косвенных налогов при импорте товаров"

Положения.

Приведем основные положения, на которые следует обратить внимание импортерам

белорусских товаров.

1. При ввозе на территорию РФ белорусских товаров и товаров, происходящих из

России, НДС уплачивается налоговым органам (п. 1 разд. I Положения, Письмо ФТС

России N 01-06/45416, ФНС России N ШТ-6-03/1244@ от 22.12.2006).

2. При ввозе из Белоруссии в Россию товаров, страной происхождения которых

Белоруссия не является, НДС уплачивается таможенным органам в общеустановленном

порядке, так как под термином "товары" в Соглашении понимаются только товары,

происходящие из территории Белоруссии и России (Закон N 181-ФЗ).

Обратите внимание!

Начиная с 1 октября 2009 г. уплата НДС по общему правилу будет осуществляться

на счета Федерального казначейства. Соответствующие изменения внесены в

Таможенный кодекс РФ Федеральным законом от 09.04.2009 N 58-ФЗ.

3. Ввоз товаров из Белоруссии облагается по ставке 10 или 18% в зависимости от

вида ввозимого товара (п. 4 разд. I Положения).

4. Существует перечень товаров, ввоз которых из Белоруссии не подлежит

налогообложению (освобождается от налогообложения) (п. 7 разд. I Положения).

5. Налог уплачивается в месяце, следующем за месяцем, в котором ввезенные товары

были приняты на учет (п. 5 разд. I Положения).

6. При ввозе товаров из Белоруссии в налоговую инспекцию одновременно

представляется отдельная налоговая декларация и пакет соответствующих документов (п.

6 разд. I Положения) <1>.

--------------------------------

<1> Соглашение не устанавливает ответственность за несвоевременное

представление декларации. Также в нем не содержится указаний о возможности

применения мер ответственности по национальному законодательству. Поэтому, на наш

взгляд, штрафовать налогоплательщика по ст. 119 НК РФ в данном случае неправомерно.

В то же время судебная практика по данному вопросу противоречива.

Примечание

Подробнее о практике арбитражных судов по вопросу привлечения к

ответственности за несвоевременное представление декларации по импорту из

Белоруссии вы можете узнать в Энциклопедии спорных ситуаций по НДС.

7. НДС, уплаченный при ввозе товаров из Белоруссии, налогоплательщик вправе

принять к вычету в порядке, установленном НК РФ (п. 8 разд. I Положения).

Подробнее порядок исчисления и уплаты НДС при ввозе товаров из Белоруссии

рассмотрен ниже.

17.1.1.1. КТО ПЛАТИТ НДС ПРИ ВВОЗЕ БЕЛОРУССКИХ ТОВАРОВ

При ввозе товаров из Республики Беларусь в Россию НДС обязаны уплачивать

российские импортеры, т.е. лица, которые осуществляют операции по ввозу товаров на

территорию РФ (ст. 1 Соглашения, п. 1 разд. I Положения).

К таким лицам относятся:

1. Плательщики НДС, в том числе освобожденные от обязанностей плательщика

НДС в соответствии со ст. 145 НК РФ.

2. Лица, не являющиеся плательщиками НДС и применяющие специальные

налоговые режимы: УСН, ЕНВД, ЕСХН.

Обратите внимание!

Если товар из Белоруссии в Россию ввозит филиал белорусской организации,

зарегистрированный в России, то "ввозной" НДС не уплачивается. При этом дальнейшая

реализация белорусским филиалом этих товаров на территории РФ облагается НДС в

общеустановленном порядке (подробнее об этом см. Письмо Минфина России от

22.09.2005 N 03-04-08/254).

17.1.1.2. КАК ПЛАТИТЬ НДС ПРИ ВВОЗЕ БЕЛОРУССКИХ ТОВАРОВ

Чтобы определить, должны ли вы уплачивать НДС при ввозе товаров из Белоруссии,

в первую очередь надо выяснить, освобождается или нет этот товар от обложения НДС.

Если ввозимый товар облагается НДС, то вам необходимо:

- определить, по какой ставке НДС облагается ввозимый товар;

- исчислить сумму налога;

- заполнить налоговую декларацию;

- уплатить исчисленную сумму налога;

- заполнить заявление о ввозе товара и уплате косвенных налогов;

- собрать необходимые документы;

- представить в налоговую инспекцию декларацию, заявление о ввозе товара и

необходимые документы.

17.1.1.2.1. ВЫЯСНЯЕМ, ОСВОБОЖДАЕТСЯ ИЛИ НЕТ

ВВОЗИМЫЙ ТОВАР ОТ НАЛОГООБЛОЖЕНИЯ

Товары, которые не облагаются НДС при ввозе из Республики Беларусь на

территорию РФ, поименованы в п. 7 разд. I Положения и в ст. 150 НК РФ.

Перечень товаров, ввоз которых из Республики Беларусь

не подлежит обложению НДС

N

п/п

Виды товаров Основание

1 Товары, перевозимые через территорию РФ транзитом

в другие страны

п. 7 разд. I

Положения

2 Товары, которые ввозятся для переработки на

территорию РФ с последующим вывозом продуктов

переработки в Республику Беларусь

п. 7 разд. I

Положения

3 Товары (за исключением подакцизных товаров),

ввозимые в качестве безвозмездной помощи

(содействия) Российской Федерации, в порядке,

устанавливаемом Правительством Российской

Федерации в соответствии с Федеральным законом

"О безвозмездной помощи (содействии) Российской

Федерации и внесении изменений и дополнений в

отдельные законодательные акты Российской

Федерации о налогах и об установлении льгот по

платежам в государственные внебюджетные фонды в

связи с осуществлением безвозмездной помощи

(содействия) Российской Федерации"

п. 7 разд. I

Положения, п. 1

ст. 150 НК РФ

4 Медицинские товары отечественного и зарубежного

производства, а также сырье и комплектующие

изделия для их производства по перечню,

утверждаемому Правительством РФ:

- важнейшая и жизненно необходимая медицинская

техника по Перечню, утвержденному Постановлением

Правительства РФ от 17.01.2002 N 19;

- протезно-ортопедические изделия, сырье и

материалы для их изготовления и полуфабрикаты к

ним по Перечню, утвержденному Постановлением

Правительства РФ от 21.12.2000 N 998 (в ред. от

10.05.2001);

- технические средства, включая

автомототранспорт, материалы, которые могут быть

использованы исключительно для профилактики

инвалидности или реабилитации инвалидов, по

Перечню, утвержденному Постановлением

Правительства РФ от 21.12.2000 N 998 (в ред. от

10.05.2001);

- очки (за исключением солнцезащитных), линзы и

оправы для очков (за исключением солнцезащитных)

по Перечню, утвержденному Постановлением

Правительства РФ от 28.03.2001 N 240

п. 7 разд. I

Положения, п. 2

ст. 150, пп. 1 п. 2

ст. 149 НК РФ

5 Материалы для изготовления медицинских

иммунобиологических препаратов по Перечню,

утвержденному Постановлением Правительства от

29.04.2002 N 283

п. 7 разд. I

Положения, п. 3

ст. 150 НК РФ

6 Художественные ценности, передаваемые в качестве

дара учреждениям, отнесенным в соответствии с

законодательством Российской Федерации к особо

ценным объектам культурного и национального

наследия народов Российской Федерации

п. 7 разд. I

Положения, п. 4

ст. 150 НК РФ

7 Все виды печатных изданий, получаемых

государственными и муниципальными библиотеками и

музеями по международному книгообмену, а также

произведения кинематографии, ввозимые

специализированными государственными

организациями в целях осуществления международных

некоммерческих обменов

п. 7 разд. I

Положения, п. 5

ст. 150 НК РФ