Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Например, белорусская компания осуществляет строительство склада в г. Москве.

Поскольку местом нахождения склада является Российская Федерация, то работы

белорусской фирмы облагаются НДС согласно нормам Налогового кодекса РФ;

2) с движимым имуществом или транспортными средствами, которые находятся на

территории РФ или Белоруссии. К таким работам и услугам относятся монтаж, сборка,

обработка, переработка, ремонт, а также иные подобные услуги (п. 2 ст. 3 Протокола).

При этом движимым имуществом признаются вещи, которые не относятся к

недвижимости и транспортным средствам (абз. 3 ст. 1 Протокола).

К транспортным средствам относятся морские и воздушные суда, суда внутреннего

плавания, суда смешанного "река-море" плавания, единицы железнодорожного

подвижного состава, автомобили, включая прицепы и полуприцепы (абз. 4 ст. 1

Протокола).

Например, российская организация осуществляет ремонт оборудования, которое

расположено в Республике Беларусь. Поскольку в данном случае движимое имущество

находится за пределами РФ, то в России указанные работы НДС не облагаются.

Отметим, что для услуг по передаче в аренду и лизинг движимого имущества место

реализации будет определяться по месту нахождения покупателя таких услуг (абз. 6 п. 4

ст. 3 Протокола). А в отношении услуг по аренде и лизингу транспортных средств местом

реализации признается место нахождения исполнителя услуг (абз. 2 п. 5 ст. 3 Протокола).

17.2.1.2. МЕСТО ОКАЗАНИЯ УСЛУГ

Место реализации услуг в сфере культуры, искусства, обучения (образования),

физической культуры, туризма, отдыха и спорта определяется по месту их фактического

оказания (п. 3 ст. 3 Протокола).

Это значит, что независимо от того, кто оказывает услуги (российская или

белорусская организация), местом их реализации является территория того государства,

где они оказываются.

Например, российская организация оказывает услуги по обучению работников

белорусской компании техническому обслуживанию и эксплуатации оборудования.

Обучение проводится в г. Москве. Так как услуги по обучению оказываются

непосредственно на территории Российской Федерации, то они облагаются НДС в

России согласно нормам НК РФ.

17.2.1.3. МЕСТО НАХОЖДЕНИЯ ПОКУПАТЕЛЯ РАБОТ (УСЛУГ)

По месту нахождения покупателя работ (услуг) определяется место реализации

следующих работ (услуг) (п. 4 ст. 3 Протокола):

1) консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых

<4>, рекламных и маркетинговых услуг, а также услуг по обработке информации <5> и

при проведении научно-исследовательских и опытно-конструкторских работ;

2) предоставление персонала, если персонал работает в месте деятельности

покупателя услуги (приобретателя);

3) получение, передача, переуступка патентов, лицензий, иных документов,

удостоверяющих права на охраняемые государством объекты промышленной

собственности, торговых марок, товарных знаков, знаков обслуживания, авторских,

смежных прав или иных аналогичных прав;

4) аренда и лизинг движимого имущества, за исключением транспортных средств;

5) оказание услуг лицом, привлекающим от имени основного участника контракта

другое лицо для выполнения работ (оказания услуг), указанных выше.

---------------

<4> Инжиниринговые услуги - инженерно-консультационные услуги по подготовке

процесса производства и реализации товаров (работ, услуг), подготовке строительства и

эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других

объектов, а также предпроектные и проектные услуги (подготовка технико-

экономических обоснований, проектно-конструкторские разработки и другие подобные

услуги) (абз. 5 ст. 1 Протокола).

<5> Услуги по обработке информации - услуги по осуществлению сбора и

обобщению, систематизации информационных массивов и предоставлению в

распоряжение пользователя результатов обработки этой информации (абз. 6 ст. 1

Протокола).

Например, белорусская организация, не имеющая на территории РФ

представительства, оказывает рекламные услуги российской компании. Поскольку

покупателем рекламных услуг является российская организация, то данные услуги

облагаются НДС на территории РФ. При этом российская компания является

налоговым агентом. Следовательно, она должна исчислить, удержать и уплатить НДС

в бюджет (п. 2 ст. 161, п. 4 ст. 173 НК РФ).

17.2.1.4. МЕСТО НАХОЖДЕНИЯ ИСПОЛНИТЕЛЯ РАБОТ (УСЛУГ)

По месту нахождения исполнителя работ (услуг) определяется место реализации

иных работ и услуг, которые не поименованы в п. п. 1 - 4 ст. 3 Протокола (п. 5 ст. 3

Протокола). В частности, по месту нахождения исполнителя определяется место

реализации услуг:

- по перевозке пассажиров и товаров (в том числе товаров, помещенных под

таможенный режим международного таможенного транзита) с использованием

транспортных средств, трубопроводов и линий электропередач;

- аренде, лизингу транспортных средств, включая аренду (фрахт) транспортных

средств с экипажем.

Например, российская организация разрабатывает компьютерную программу для

белорусской фирмы. Так как данные работы не поименованы в п. п. 1 - 4 ст. 3 Протокола,

место их реализации определяется по месту нахождения исполнителя. Поскольку

организация-исполнитель расположена на территории РФ, то она должна исчислить и

уплатить НДС по правилам Налогового кодекса РФ.

Таким образом, если белорусская организация оказывает российской организации

услуги, которые не поименованы в п. п. 1 - 4 ст. 3 Протокола, эти услуги в России НДС не

облагаются, поскольку местом их реализации территория РФ не является. Подобные

разъяснения, в частности, дал Минфин России в отношении услуг по слежению за

вагонами, розыску вагонов и информированию об их дислокации, оказанных белорусской

организацией российскому партнеру (Письмо от 03.06.2009 N 03-07-13/1/02).

17.2.2. РАЗЛИЧИЕ ПОРЯДКА ОПРЕДЕЛЕНИЯ МЕСТА РЕАЛИЗАЦИИ

РАБОТ (УСЛУГ), УСТАНОВЛЕННОГО В ПРОТОКОЛЕ,

И ПОРЯДКА, УСТАНОВЛЕННОГО В НК РФ

Как мы уже упоминали ранее, до вступления в силу Протокола (1 мая 2008 г.)

действовал общий порядок определения места реализации работ (услуг), который для

российских налогоплательщиков установлен в ст. 148 НК РФ.

Остановимся на различиях между порядком определения места реализации работ

(услуг), установленным Протоколом и ст. 148 НК РФ. Эти различия отражены в таблице.

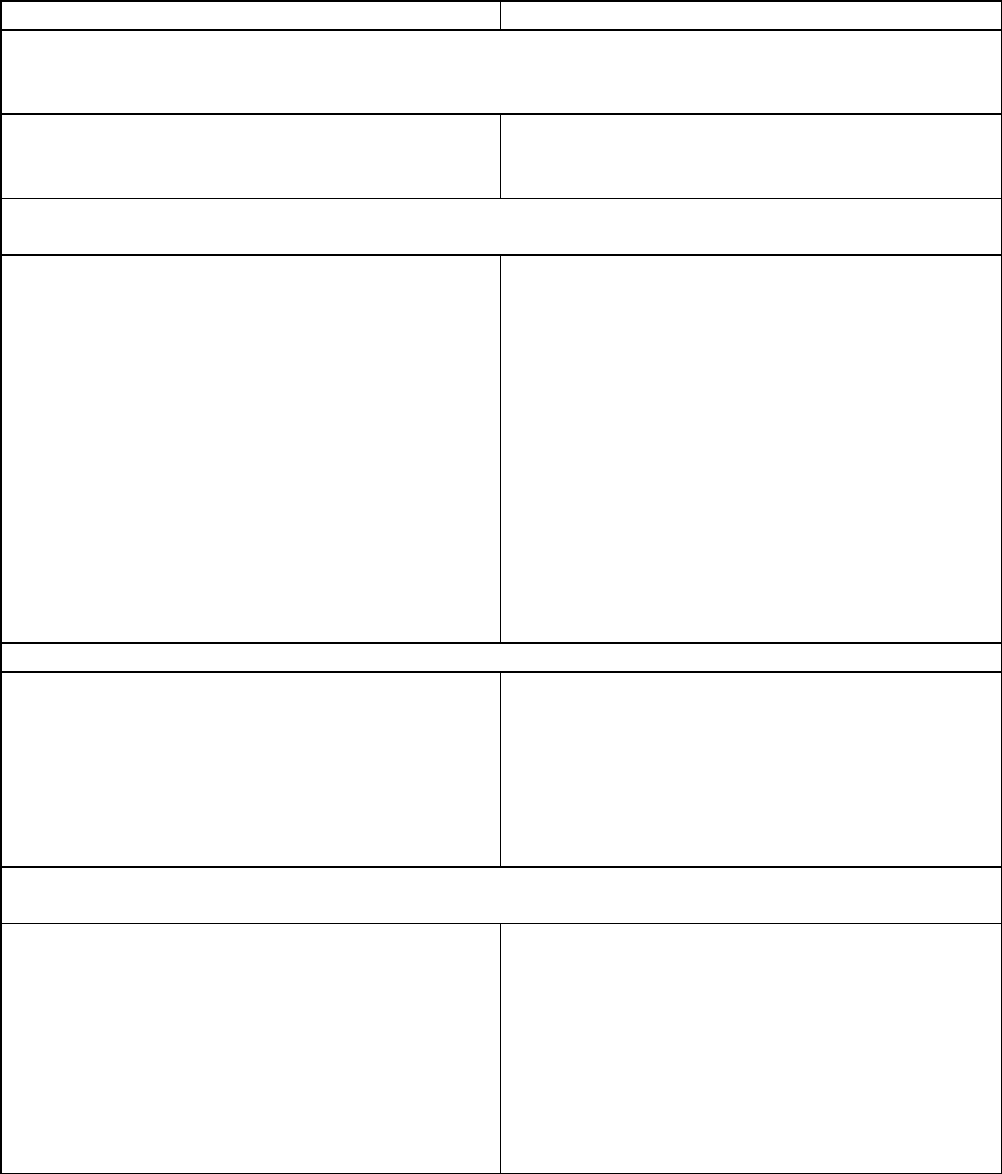

Протокол Статья 148 НК РФ

Место реализации работ (услуг) по разработке программ для ЭВМ и баз

данных (программных средств и информационных продуктов вычислительной

техники), их адаптации и модификации определяется:

- по месту нахождения исполнителя

работ (услуг) (п. 5 ст. 3 Протокола)

- по месту нахождения покупателя

работ (услуг) (абз. 4 пп. 4 п. 1

ст. 148 НК РФ)

Место реализации услуг по перевозке и предоставлению во фрахт воздушных,

морских судов и судов внутреннего плавания определяется:

- всех без исключения услуг

посредством любых транспортных

средств - по месту нахождения

исполнителя услуг (п. 5 ст. 3

Протокола)

- услуг (кроме перевозки товаров,

помещенных под таможенный режим

международного таможенного

транзита) - одновременно по месту

нахождения пункта отправления

(назначения) и месту нахождения

исполнителя услуг (пп. 4.1 п. 1

ст. 148 НК РФ);

- услуг по перевозке товаров,

помещенных под таможенный режим

международного таможенного

транзита, - по месту нахождения

исполнителя услуг (пп. 4.2 п. 1

ст. 148 НК РФ)

Место реализации аудиторских услуг:

- определяется по месту нахождения

покупателя услуг (абз. 2 п. 4 ст. 3

Протокола)

- не установлено

Однако, по мнению Минфина России,

место реализации аудиторских услуг

определяется по месту нахождения

покупателя услуг (Письмо от

24.08.2005 N 03-04-08/224)

Место реализации услуг по лизингу движимого имущества (кроме

автотранспортных средств):

- определяется по месту нахождения

покупателя услуг (абз. 6 п. 4 ст. 3

Протокола)

- не установлено

Однако, по мнению налоговиков, место

реализации услуг по передаче

имущества в лизинг определяется по

месту нахождения покупателя услуг,

так как лизинг - это разновидность

аренды (Письмо ФНС России от

01.12.2004 N 03-2-06/1/2424/22)

17.2.3. ОСОБЫЙ ПОРЯДОК НАЛОГООБЛОЖЕНИЯ

НЕКОТОРЫХ ВИДОВ РАБОТ И УСЛУГ

Особый порядок налогообложения установлен в ст. 4 Протокола для следующих

видов работ и услуг:

- изготовление товаров;

- переработка ввезенных товаров с последующим вывозом продуктов переработки;

- ремонт (модернизация, переоборудование) ввезенных транспортных средств

(включая части транспортных средств) с последующим вывозом отремонтированных

транспортных средств, включая их части.

Рассмотрим подробно порядок налогообложения каждого вида работ (услуг).

17.2.3.1. РАБОТЫ (УСЛУГИ) ПО ИЗГОТОВЛЕНИЮ ТОВАРОВ

Положениями Протокола определено, что работы (услуги) по изготовлению товаров,

которые вывозятся из России в Белоруссию и наоборот, признаются экспортом товаров.

Это означает, что когда товар вывозится из России, то исчислять НДС по работам

(услугам) следует по правилам, установленным в разд. II Положения. Иными словами,

данные работы (услуги) облагаются НДС по ставке 0%.

Примечание

Подробнее о порядке исчисления налога при экспорте товаров в Республику

Беларусь вы можете узнать в разд. 17.1.2 "Реализация товаров в Белоруссию (экспорт

товаров)".

При ввозе товаров, изготовленных в Белоруссии, вы уплатите "ввозной" НДС,

руководствуясь положениями разд. I Положения.

Примечание

Подробнее о порядке исчисления "ввозного" НДС при импорте товаров из

Республики Беларусь читайте в разд. 17.1.1 "Ввоз товаров из Белоруссии (импорт

товаров)".

17.2.3.2. РАБОТЫ (УСЛУГИ) ПО ПЕРЕРАБОТКЕ ВВЕЗЕННЫХ ТОВАРОВ

И РЕМОНТУ ВВЕЗЕННЫХ ТРАНСПОРТНЫХ СРЕДСТВ

С ПОСЛЕДУЮЩИМ ИХ ВЫВОЗОМ

Протокол устанавливает особенности налогообложения работ и услуг по

переработке ввезенных товаров с последующим их вывозом, а также по ремонту

(модернизации, переоборудованию) транспортных средств или их частей, ввезенных для

этой цели с последующим вывозом (абз. 2 и 3 ст. 4 Протокола).

В данных случаях налоговую базу составляет стоимость работ и услуг.

Налогообложение осуществляется в том же порядке, что и при экспорте товаров в

Республику Беларусь (разд. II Положения). Иными словами, при реализации

рассматриваемых работ и услуг применяется налоговая ставка 0% (см. дополнительно

Письмо Минфина России от 28.11.2008 N 03-07-13/1/06).

Примечание

Подробнее о порядке исчисления налога при экспорте товаров в Республику

Беларусь смотрите в разд. 17.1.2 "Реализация товаров в Белоруссию (экспорт товаров)".

17.2.4. ДОКУМЕНТАЛЬНОЕ ПОДТВЕРЖДЕНИЕ ВЫПОЛНЕНИЯ РАБОТ

(ОКАЗАНИЯ УСЛУГ)

Факт выполнения работ (оказания услуг) вы должны подтвердить

соответствующими документами. Перечень таких документов содержится в ст. 6

Протокола. Эти документы различаются в зависимости от вида работ (услуг).

Итак, выполнение работ и оказание услуг, в отношении которых установлен особый

порядок налогообложения согласно ст. 4 Протокола, вы подтверждаете (п. 2 ст. 6

Протокола):

- копией договора (контракта), заключенного между российской и белорусской

организациями;

- копиями документов, подтверждающих факт выполнения работ (оказания услуг);

- копиями документов, подтверждающих вывоз (ввоз) произведенных товаров

(транспортные, товаросопроводительные документы);

- копиями иных документов, предусмотренных национальным законодательством.

Для остальных работ и услуг установлен следующий перечень документов (п. 1 ст. 6

Протокол):

- копия договора (контракта), заключенного между российской и белорусской

организациями;

- копии документов, подтверждающих факт выполнения работ, оказания услуг.

ГЛАВА 18. ПЕРЕДАЧА ТОВАРОВ (ВЫПОЛНЕНИЕ РАБОТ,

ОКАЗАНИЕ УСЛУГ) ДЛЯ СОБСТВЕННЫХ НУЖД

Передача товаров (выполнение работ, оказание услуг) для собственных нужд,

расходы на которые не уменьшают (в том числе через амортизационные отчисления)

налогооблагаемую прибыль, признается объектом налогообложения по НДС (пп. 2 п. 1 ст.

146 НК РФ).

18.1. КОГДА ВОЗНИКАЕТ ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

"ПЕРЕДАЧА ТОВАРОВ (ВЫПОЛНЕНИЕ РАБОТ, ОКАЗАНИЕ УСЛУГ)

ДЛЯ СОБСТВЕННЫХ НУЖД"

Обязанность по уплате НДС при передаче товаров (выполнении работ, оказании

услуг) для собственных нужд может возникнуть только в том случае, если одновременно

выполняются два условия.

Условие первое - имеется сам факт передачи.

Передача товаров для собственных нужд - это передача товаров внутри организации

от одного структурного подразделения другому подразделению.

В свою очередь, выполнение работ или оказание услуг для собственных нужд - это

выполнение работ, оказание услуг собственными силами структурных подразделений

организации для удовлетворения ее потребностей.

Под структурным подразделением организации в этих случаях понимается

структурное подразделение, которое может располагаться как в месте нахождения самой

организации (например, производственный цех, обслуживающий цех, столовая и т.д.), так

и вне места ее нахождения (обособленное подразделение, например дом культуры,

спортзал, дом отдыха).

Условие второе - затраты организации на приобретение переданных товаров или

затраты на выполнение работ (оказание услуг) нельзя учесть (в том числе через

амортизацию) в составе расходов, которые уменьшают налог на прибыль.

Напомним, что при исчислении налога на прибыль вы вправе учитывать только те

затраты, которые соответствуют критериям, установленным п. 1 ст. 252 НК РФ. Одним из

таких критериев является связь затрат с деятельностью, направленной на получение

дохода. Затраты же, не связанные с такой деятельностью, учесть при налогообложении

прибыли вы не вправе.

Примечание

Мнение контролирующих органов о том, когда возникает (не возникает) объект

налогообложения по НДС при передаче товаров (работ, услуг) для собственных нужд,

изложено в Письмах Минфина России от 16.06.2005 N 03-04-11/132, МНС России от

21.01.2003 N 03-1-08/204/26-В088.

Таким образом, если внутри организации произошла передача товаров или

выполнены работы, оказаны услуги для собственных нужд, то объект налогообложения по

НДС возникает у вас в следующих случаях.

1. Вы передаете собственную продукцию (выполняете работы, оказываете услуги)

своему структурному подразделению, деятельность которого не направлена на получение

дохода.

Например, организация "Альфа" имеет на балансе базу отдыха, которая

содержится за счет средств организации и в которой бесплатно отдыхают работники

организации. Организация производит продукты питания и часть их еженедельно

передает на базу отдыха.

Одновременно у организации "Альфа" имеется автотранспортный цех, который

осуществляет платные перевозки грузов. Доставка продуктов питания на базу отдыха

осуществляется автотранспортом указанного цеха.

Поскольку деятельность базы отдыха не направлена на получение дохода, затраты

организации на производство переданных продуктов питания, а также на их доставку

нельзя учесть при исчислении налога на прибыль, так как эти затраты не

соответствуют критериям расходов, установленным п. 1 ст. 252 НК РФ.

Следовательно, передача произведенных организацией продуктов питания из

производственного цеха (склада) на базу отдыха, а также оказание транспортных услуг

для нужд организации (базы отдыха) облагаются НДС.

2. Вы передаете приобретенные продукцию (работы, услуги) своему структурному

подразделению, деятельность которого не направлена на получение дохода.

Например, у организации "Бета" имеется тренажерный зал, который содержится

за счет средств организации и в котором бесплатно занимаются работники

организации. Организация регулярно закупает минеральную воду и соки, которые

передает для использования в тренажерном зале.

Поскольку приобретенные товары (вода и соки) передаются в тренажерный зал,

деятельность которого не направлена на получение дохода, затраты на приобретение

этих товаров учесть в составе расходов при исчислении прибыли нельзя (п. 1 ст. 252 НК

РФ). Следовательно, передача товара (воды и соков) облагается НДС.

18.2. ИСЧИСЛЯЕМ НДС ПРИ ПЕРЕДАЧЕ ТОВАРОВ

(ВЫПОЛНЕНИИ РАБОТ, ОКАЗАНИИ УСЛУГ)

ДЛЯ СОБСТВЕННЫХ НУЖД

Если внутри организации произошла передача товаров (выполнение работ, оказание

услуг) для собственных нужд, то необходимо сделать следующее.

1. Определить налоговую базу для исчисления налога (см. разд. 18.2.1).

2. Определить ставку налога, начислить налог и выписать счет-фактуру (см. разд.

18.2.2).

3. Определить сумму "входного" НДС, которую можно принять к вычету (см. разд.

18.2.3).

4. Отразить операции по передаче товаров (выполнению работ, оказанию услуг) в

налоговой декларации по НДС и уплатить налог в бюджет (см. разд. 18.2.4).

18.2.1. ОПРЕДЕЛЯЕМ НАЛОГОВУЮ БАЗУ

Рассчитать налоговую базу и начислить НДС по такой операции, как передача

товаров (выполнение работ, оказание услуг) для собственных нужд, необходимо в том

налоговом периоде, на который приходится день совершения указанной операции (день

соответствующей передачи) (п. 4 ст. 166, п. 11 ст. 167 НК РФ).

Налоговая база в данном случае представляет собой стоимость переданных товаров

(выполненных работ, оказанных услуг) (п. 1 ст. 159 НК РФ).

Для того чтобы определить стоимость товаров (работ, услуг), которые вы передаете

(выполняете, оказываете) для собственных нужд, вам нужно:

1) "поднять" документацию и выяснить, заключали ли вы сделки с третьими лицами

на продажу идентичных (либо однородных) товаров, на выполнение (оказание)

аналогичных работ (услуг) в предыдущем налоговом периоде;

2) если такие сделки вы заключали, то стоимость переданных товаров (выполненных

работ, оказанных услуг) для собственных нужд будет равна цене сделки с учетом акцизов

(для подакцизных товаров) и без учета НДС;

3) если такие сделки вы не заключали, то стоимость переданных товаров

(выполненных работ, оказанных услуг) для собственных нужд будет равна рыночной цене

(также с учетом акцизов - для подакцизных товаров и без учета НДС).

Напомним, что правила определения рыночных цен установлены в ст. 40 НК РФ.

18.2.2. ОПРЕДЕЛЯЕМ СТАВКУ НДС И НАЧИСЛЯЕМ НАЛОГ

После того как определена стоимость переданных товаров (работ, услуг) для

собственных нужд, необходимо рассчитать сумму НДС, которую вы должны на эту

стоимость начислить.

Сумма налога определяется по формуле:

сумма НДС = Ст x С,

где Ст - стоимость переданных товаров (выполненных работ, оказанных услуг) для

собственных нужд;

С - ставка НДС в процентах.

При передаче товаров (выполнении работ, оказании услуг) для собственных нужд

применяется ставка НДС в размере 10 или 18% в зависимости от вида товаров (работ,

услуг) (п. п. 2, 3 ст. 164 НК РФ).

Примечание

Подробнее с порядком применения ставок НДС в том или ином случае вы можете

ознакомиться в гл. 8 "Налоговые ставки".

Сумму НДС при передаче товаров (выполнении работ, оказании услуг) для

собственных нужд вы начисляете за счет собственных средств. В бухгалтерском учете

начисленный НДС может быть отражен по дебету счета 91, субсчет 91-2, и кредиту счета

68. При определении налоговой базы по налогу на прибыль расход в сумме начисленного

НДС не учитывается (п. 49 ст. 270 НК РФ).

Приведем пример определения суммы налога, подлежащей начислению при

передаче товаров для собственных нужд.

ПРИМЕР

определения суммы налога, подлежащей начислению при передаче товаров для

собственных нужд

Ситуация

Организация "Альфа" производит сливочное масло. В апреле 2009 г. организация

передала собственной базе отдыха 10 кг сливочного масла.

Ранее, в марте 2009 г., организация продала оптовому покупателю сливочное масло

по цене 70 руб. за 1 кг без учета НДС.

Решение

Поскольку деятельность базы отдыха не направлена на получение дохода, затраты

организации на производство переданного сливочного масла нельзя учесть при исчислении

налога на прибыль, так как эти затраты не соответствуют критериям расходов,

установленным п. 1 ст. 252 НК РФ. Поэтому передача масла облагается НДС.

Налоговая база (стоимость переданного масла) в данном случае будет

определяться исходя из цены его реализации в предыдущем налоговом периоде (I

квартал). Следовательно, налоговая база будет равна 700 руб. (70 руб/кг x 10 кг). Масло

сливочное под кодом 92 2110 обозначено в Перечне кодов видов продовольственных

товаров в соответствии с общероссийским классификатором продукции, облагаемых

налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации

(утв. Постановлением Правительства РФ от 31.12.2004 N 908) (п. 2 ст. 164 НК РФ).

Сумма начисленного налога по передаче товара для собственных нужд за II квартал 2009

г. составит 70 руб. (700 руб. x 10%).

18.2.2.1. ВЫПИСЫВАЕМ СЧЕТ-ФАКТУРУ

При совершении операций, признаваемых объектом налогообложения по НДС,

налогоплательщик обязан составить счет-фактуру (п. 3 ст. 169 НК РФ).

Специальный порядок составления счетов-фактур, ведения книги продаж при

совершении операций по передаче товаров (работ, услуг) для собственных нужд гл. 21 НК

РФ, а также Правилами ведения журналов учета полученных и выставленных счетов-

фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость,

утвержденными Постановлением Правительства РФ от 02.12.2000 N 914 (далее -

Правила), не предусмотрен.

В связи с этим нужно руководствоваться общими принципами составления счетов-

фактур.

Поскольку в данном случае передача товаров (работ, услуг) осуществляется в рамках

одной организации, счет-фактуру нужно выписать в одном экземпляре и зарегистрировать

его в журнале учета выставленных счетов-фактур и книге продаж (п. п. 1, 16 Правил).

Причем в качестве продавца и покупателя следует указать одно и то же лицо - вашу

организацию.

18.2.3. ПРИНИМАЕМ К ВЫЧЕТУ "ВХОДНОЙ" НДС

Передача товаров (выполнение работ, оказание услуг) для собственных нужд

признается операцией, облагаемой НДС, поэтому сумма "входного" НДС по этим товарам

(работам, услугам) принимается к вычету в общеустановленном порядке.

Напомним, что для вычета "входного" НДС нужно соблюсти три условия:

1) товары (работы, услуги) приобретены вами для операций, облагаемых НДС;

2) товары (работы, услуги) оприходованы (приняты к учету);

3) у вас имеется надлежаще оформленный счет-фактура поставщика (п. 2 ст. 171, п. 1

ст. 172 НК РФ).

Примечание

Подробнее с общими условиями принятия к вычету "входного" НДС вы можете

ознакомиться в разд. 13.1 "Налоговые вычеты. Порядок их применения".

ПРИМЕР

принятия к вычету в 2009 г. сумм "входного" НДС при передаче товаров для

собственных нужд

Ситуация

Допустим, торговая организация в марте приобрела у поставщика продукты

питания на сумму 5500 руб. (в том числе НДС 500 руб.). В этом же месяце был получен

счет-фактура от поставщика. В мае продукты были переданы в профилакторий,

который содержится за счет средств организации и в котором бесплатно отдыхают ее

работники.

Идентичную продукцию организация реализовала в апреле за 10 000 руб. Поэтому

стоимость переданных в профилакторий продуктов определяется исходя из цен

реализации идентичных продуктов в апреле и составляет 10 000 руб. без учета НДС.

Переданные продукты включены в Перечень продовольственных товаров, облагаемых

НДС по ставке 10% при реализации.

Решение

Поскольку продукты питания, изначально приобретенные для перепродажи, были

переданы в профилакторий, деятельность которого не направлена на получение дохода,

затраты на их приобретение учесть в составе расходов при налогообложении прибыли

нельзя. Следовательно, их передача в профилакторий облагается НДС.

В марте организацией были соблюдены все условия принятия к вычету "входного"

НДС по приобретенным продуктам. Поэтому НДС в сумме 500 руб. принят к вычету и

отражен в декларации за I квартал.

В мае организация начислит в бюджет НДС при передаче продуктов для

собственных нужд в сумме 1000 руб. (10 000 руб. x 10%).

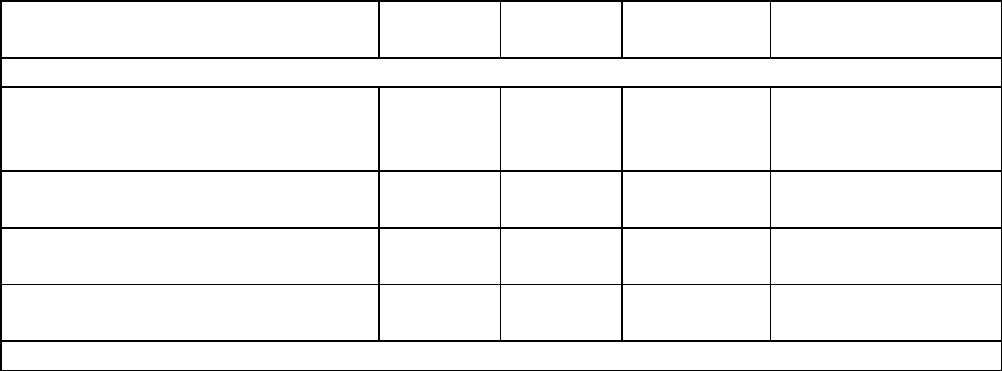

В бухгалтерском учете организация отразит эти операции следующим образом.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

В марте

Оприходованы приобретенные

товары

41 60 5000 Отгрузочные

документы

поставщика

Отражен НДС по

приобретенным товарам

19 60 500 Счет-фактура

Отражена оплата товаров

поставщику

60 51 5500 Выписка банка по

расчетному счету

Принят к вычету НДС по

приобретенным товарам

68-1 19 500 Счет-фактура

В мае

Отражена передача продуктов

в профилакторий

29 41 5000 Распоряжение

руководителя,

Накладная на

внутреннее

перемещение

товаров

Начислен НДС по передаче

товаров для собственных

нужд

(10 000 x 10%)

29 68-1 1000 Бухгалтерская

справка-расчет

Списаны затраты на

содержание профилактория

91-2 29 6000 Бухгалтерская

справка-расчет

18.2.4. НАЧИСЛЕННЫЙ И "ВХОДНОЙ" НДС ОТРАЖАЕМ

В НАЛОГОВОЙ ДЕКЛАРАЦИИ

Операции по передаче товаров (выполнению работ, оказанию услуг) для

собственных нужд отражаются в налоговой декларации по НДС (утв. Приказом Минфина

России от 07.11.2006 N 136н) за соответствующий налоговый период.

Налоговая база по указанным операциям отражается в разд. 3 "Расчет суммы налога,

подлежащей уплате в бюджет по операциям по реализации товаров (работ, услуг),

передаче имущественных прав, облагаемых по налоговым ставкам, предусмотренным

пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации" в графе 4 по строке

110 или 120, а сумма начисленного налога - в графе 6 этих же строк.

Суммы, отраженные по этим строкам, включаются в строку 100 этого же раздела,

которая, в свою очередь, включается в строку 180 разд. 3.

Примечание

Подробнее с порядком заполнения налоговой декларации по НДС вы можете

ознакомиться в гл. 34 "Налоговая декларация по НДС".

ГЛАВА 19. ВЫПОЛНЕНИЕ СМР ДЛЯ СОБСТВЕННОГО ПОТРЕБЛЕНИЯ

19.1. ЧТО ОЗНАЧАЕТ "ВЫПОЛНЕНИЕ СМР

ДЛЯ СОБСТВЕННОГО ПОТРЕБЛЕНИЯ"

Выполнение строительно-монтажных работ (СМР) для собственного потребления

признается объектом налогообложения по НДС (пп. 3 п. 1 ст. 146 НК РФ).

Однако, что такое "выполнение СМР для собственного потребления", Налоговый

кодекс РФ не определил.

Исходя из положений иных документов к строительно-монтажным работам,

выполненным для собственного потребления (хозяйственным способом), относятся

работы, осуществляемые для своих нужд собственными силами организаций, а также

работы, выполненные подрядными организациями по собственному строительству (п. 1

ст. 11 НК РФ, п. 22 Указаний по заполнению формы федерального государственного

статистического наблюдения N 1-предприятие "Основные сведения о деятельности

организации", утвержденных Постановлением Росстата от 14.01.2008 N 2, п. 19 Указаний

по заполнению форм федерального статистического наблюдения: N П-1 "Сведения о

производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях", N П-3

"Сведения о финансовом состоянии организации", N П-4 "Сведения о численности,

заработной плате и движении работников", N П-5(м) "Основные сведения о деятельности

организации", утвержденных Приказом Росстата от 12.11.2008 N 278). Так, Минфин