Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

России в Письме от 23.09.2008 N 03-07-10/09 указал, что пп. 3 п. 1 ст. 146 НК РФ

применяется в том случае, если организация, осуществляющая строительство объекта, не

заключает договор строительного подряда и, соответственно, заказчик на выполнение

работ у нее отсутствует.

Какие же работы можно относить к строительно-монтажным?

На этот вопрос ответили чиновники. По их мнению, для целей НДС строительно-

монтажные работы следует рассматривать как работы капитального характера, в

результате которых:

а) создаются новые объекты основных средств, в том числе объекты недвижимого

имущества (здания, сооружения и т.п.);

б) изменяется первоначальная стоимость объектов ОС, находящихся в эксплуатации,

в случаях достройки, дооборудования, реконструкции, модернизации, технического

перевооружения, частичной ликвидации и по иным аналогичным основаниям.

В тех случаях, когда строительные или монтажные работы не носят капитальный

характер (не связаны с созданием новых ОС и не изменяют первоначальную стоимость

имеющихся ОС), а, например, связаны с текущим ремонтом, объект налогообложения по

НДС не возникает (см. Письмо Минфина России от 05.11.2003 N 04-03-11/91).

Напомним, что до 1 января 2008 г. перечень строительных и монтажных работ

содержался в Инструкции по заполнению форм федерального государственного

статистического наблюдения по капитальному строительству, утвержденной

Постановлением Госкомстата России от 03.10.1996 N 123. В соответствии с положениями

п. п. 4.2.1 - 4.2.17, 4.3.1 - 4.3.6 указанной Инструкции к строительным и монтажным

работам, в частности, относились работы по возведению, расширению, реконструкции

зданий и сооружений, работы по сборке и установке оборудования, изоляции и окраске

устанавливаемого оборудования.

19.2. НДС ПРИ ВЫПОЛНЕНИИ СМР

ДЛЯ СОБСТВЕННОГО ПОТРЕБЛЕНИЯ

Для того чтобы правильно исчислить НДС при выполнении СМР для собственного

потребления, вам нужно выполнить ряд последовательных действий.

1. Определить налоговую базу по выполненным СМР (см. разд. 19.2.1).

2. Определить налоговый период, в котором нужно начислить НДС и исчислить

сумму налога (см. разд. 19.2.2).

3. Составить счет-фактуру на стоимость выполненных СМР (см. разд. 19.2.3).

4. Принять к вычету сумму "входного" НДС по материалам, работам, услугам,

приобретенным для выполнения СМР, и сумму НДС, начисленную на объем

выполненных СМР (см. разд. 19.2.4).

5. Заполнить и представить в налоговый орган налоговую декларацию (см. разд.

19.2.4.4).

6. При наличии в декларации суммы НДС, исчисленной к уплате, перечислить ее в

бюджет.

19.2.1. ОПРЕДЕЛЯЕМ НАЛОГОВУЮ БАЗУ ПО ВЫПОЛНЕННЫМ СМР

При выполнении СМР для собственного потребления налоговая база по НДС

определяется как стоимость этих работ, исчисленная исходя из всех фактических расходов

налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ).

Иными словами, НДС начисляется на сумму всех расходов, которые вы фактически

понесли при выполнении СМР.

Между тем из приведенного определения не вполне ясно, как нужно определять

налоговую базу при выполнении СМР смешанным способом (т.е. собственными силами и

силами подрядных организаций). Этот вопрос до недавнего времени вызывал много

споров.

Согласно позиции контролирующих органов и некоторых судов налоговую базу при

выполнении СМР смешанным способом после 1 января 2006 г. следовало определять

исходя из полной стоимости произведенных строительных работ, включая работы,

выполненные собственными силами, и работы, выполненные привлеченными

подрядными организациями (Письма Минфина России от 16.01.2006 N 03-04-15/01,

УФНС России по г. Москве от 03.10.2006 N 19-11/86925, Постановление ФАС Уральского

округа от 18.04.2007 N Ф09-2168/07-С2).

Большинство же арбитражных судов считают, что в рассматриваемом случае в

налоговой базе не должны учитываться работы, выполненные подрядными

организациями. По мнению судов, выполнение СМР подрядными организациями не

влечет возникновения объекта налогообложения у организации-заказчика, так как она

осуществляет не операции по выполнению СМР, а операции по приобретению работ (см.,

например, Постановления ФАС Западно-Сибирского округа от 25.01.2007 N Ф04-

9238/2006(30400-А67-31), от 17.05.2006 N Ф04-2743/2006(22512-А03-34), ФАС Восточно-

Сибирского округа от 15.02.2007 N А33-1973/04-С3-Ф02-326/07-С1).

Точку в этих спорах поставил Высший Арбитражный Суд РФ. Его Решение от

06.03.2007 N 15182/06 в июле 2007 г. ФНС России довела до сведения налоговых органов

(Письмо от 04.07.2007 N ШТ-6-03/527@). Так, суд признал не соответствующим НК РФ

Письмо Минфина России от 16.01.2006 N 03-04-15/01 в той части, в которой оно

разъясняет порядок определения налоговой базы при выполнении СМР смешанным

способом. Суд указал, что налоговая база в данном случае не должна включать в себя

стоимость строительных работ, выполненных подрядчиками.

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

В бухгалтерском учете все фактические расходы по СМР (независимо от того,

осуществляются они хозяйственным или подрядным способом) отражаются по дебету

счета 08 "Вложения во внеоборотные активы" (субсчет 08-3 "Строительство объектов

основных средств") (Инструкция по применению Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина

России от 31.10.2000 N 94н).

Например, списание материалов, которые использованы при строительно-

монтажных работах, отражается проводкой по дебету счета 08, субсчет 08-3, в

корреспонденции с кредитом счета 10 "Материалы". Начисление зарплаты сотрудникам

организации, которые выполняли СМР, отражается проводкой по дебету счета 08, субсчет

08-3, в корреспонденции с кредитом счета 70 "Расчеты с персоналом по оплате труда".

Поэтому, для того чтобы определить налоговую базу при выполнении СМР для

собственного потребления, вам нужно подсчитать сумму дебетовых оборотов по счету 08

"Вложения во внеоборотные активы", субсчет 08-3 "Строительство объектов основных

средств", в данном налоговом периоде (в случае если при исчислении налоговой базы вы

учитываете все расходы, в том числе затраты на выполнение работ подрядным способом).

Если же вы считаете, что при исчислении налоговой базы учитываются только затраты на

строительство, понесенные непосредственно вашей организацией, то из общей суммы

затрат следует исключить суммы, которые вы оплатили подрядным организациям.

В декларации по НДС, форма которой утверждена Приказом Минфина России от

07.11.2006 N 136н, налоговая база по СМР отражается в графе 4 строки 130 разд. 3.

19.2.2. ОПРЕДЕЛЯЕМ НАЛОГОВЫЙ ПЕРИОД,

В КОТОРОМ НУЖНО НАЧИСЛИТЬ НДС

Начислять НДС по СМР, выполненным для собственного потребления, нужно в

конце каждого налогового периода (п. 10 ст. 167 НК РФ).

Поэтому при выполнении СМР для собственного потребления вам нужно начислять

НДС по таким работам ежеквартально исходя из объема СМР, выполненных в течение

этого квартала (см. Письмо Минфина России от 16.01.2006 N 03-04-15/01).

В бухгалтерском учете начисление НДС со стоимости СМР, выполненных для

собственного потребления, может отражаться по дебету счета 19 (субсчет, например, 19-5

"НДС, начисленный со стоимости СМР, выполненных для собственного потребления") и

кредиту счета 68.

В налоговой декларации по НДС, утвержденной Приказом Минфина России от

07.11.2006 N 136н, НДС, начисленный на стоимость СМР, выполненных для собственного

потребления, отражается в графе 6 по строке 130 разд. 3.

Рассмотрим на примере порядок исчисления НДС по объекту, построенному для

собственного потребления без привлечения подрядных организаций.

ПРИМЕР

исчисления НДС по объекту, построенному хозспособом, в 2009 г.

Ситуация

Организация "Альфа" осуществляет деятельность по производству технического

картона и ежеквартально уплачивает НДС.

В январе организация начала строительство хозяйственным способом склада для

хранения картона. В июне строительство склада было завершено и он был введен в

эксплуатацию. В этом же месяце организация подала документы на государственную

регистрацию права собственности на построенный объект и получила свидетельство о

праве собственности. Начислять амортизацию по объекту недвижимости организация

начала в июле.

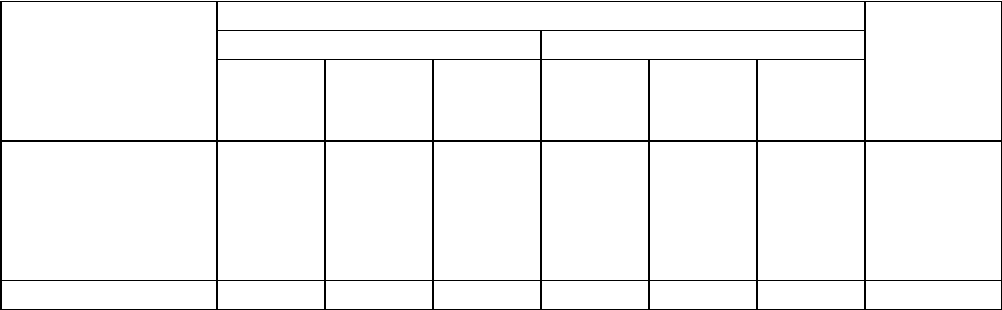

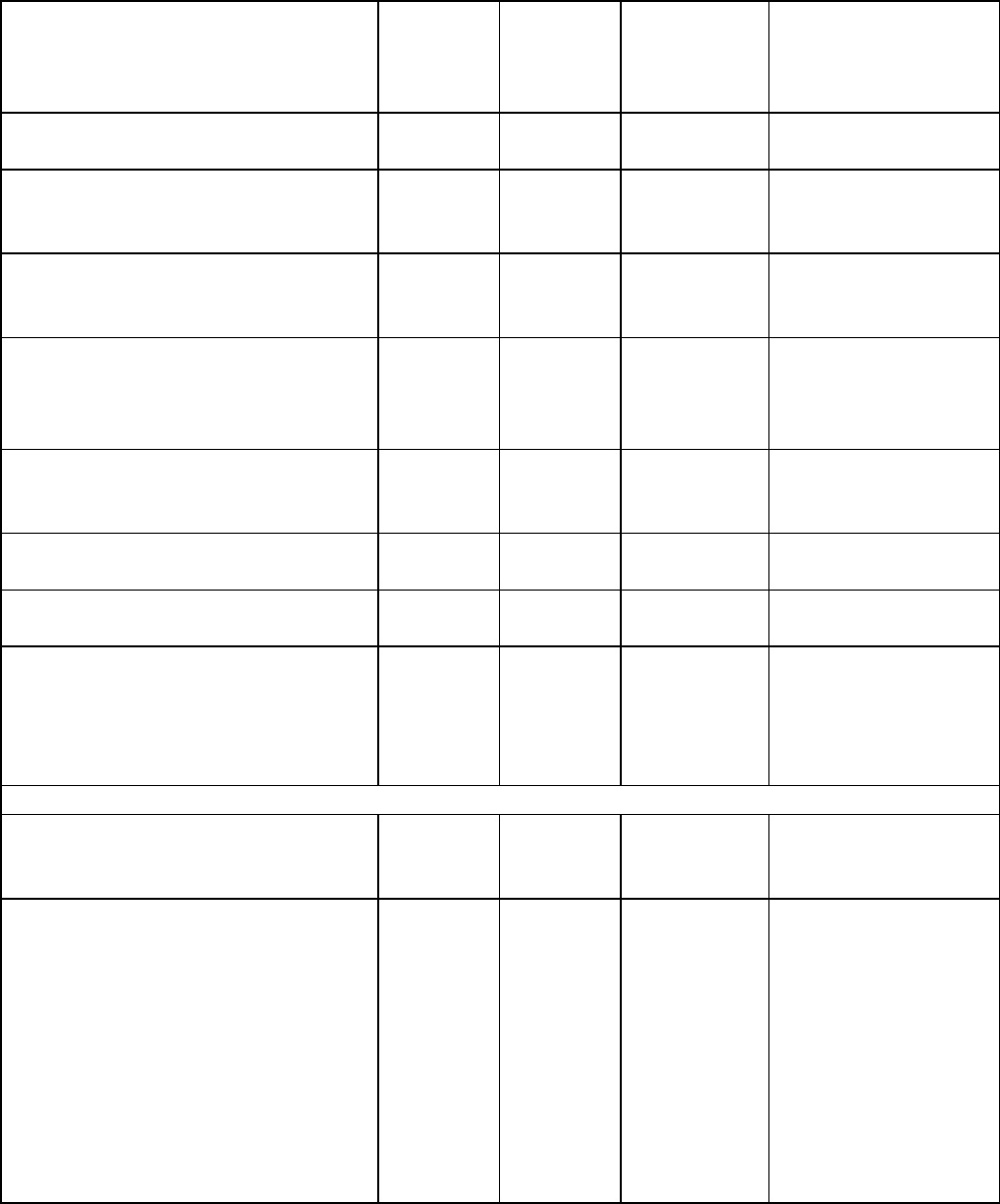

На строительство склада израсходовано (условно):

Наименование

расхода

Период осуществления расходов Всего за

период с

01 января

по

30 июня

I квартал II квартал

январь февраль март апрель май июнь

Стоимость

материалов,

списанных на

строительство

склада

354 000 236 000 177 000 295 000 318 600 165 200 1 545 800

в том числе НДС 54 000 36 000 27 000 45 000 48 600 25 200 235 800

Заработная

плата

работников (по

нарядам

строительства)

и инженерно-

технических

работников

(ИТР), а также

начисленные ЕСН

и страховые

взносы

150 000 200 000 170 000 165 000 175 000 150 000 1 010 000

Амортизация

основных

средств,

которые

использовались

при

строительстве

склада

9 000 8 000 7 000 6 000 5 000 4 000 39 000

Всего расходов

без НДС

459 000 408 000 327 000 421 000 450 000 294 000 2 359 000

Итого "входной"

НДС

54 000 36 000 27 000 45 000 48 600 25 200 235 800

Решение

Фактические затраты на строительство склада, накопленные на субсчете 08-3

"Строительство объектов основных средств" счета 08, составили 2 359 000 руб.

На стоимость работ организация начисляет НДС в следующем порядке:

- 31 марта - на стоимость работ, исчисленную исходя из фактических расходов на

их выполнение в I квартале ((459 000 руб. + 408 000 руб. + 327 000 руб.) x 18% = 214 920

руб.);

- 30 июня - на стоимость работ, исчисленную исходя из фактических расходов на их

выполнение во II квартале ((421 000 руб. + 450 000 руб. + 294 000 руб.) x 18% = 209 700

руб.).

19.2.2.1. ЕСЛИ СТРОИТЕЛЬСТВО НАЧАТО ДО 1 ЯНВАРЯ 2006 Г.

СМР капитального характера - как правило, деятельность долгосрочная и

продолжается в течение ряда лет. Поэтому многие налогоплательщики до сих пор ведут

строительно-монтажные работы, к которым приступили в 2005, 2004 гг. и даже ранее. При

этом до 1 января 2006 г. они должны были определять налоговую базу в ином порядке,

чем сейчас, а именно на дату принятия на учет объекта, завершенного капитальным

строительством (п. 10 ст. 167 НК РФ (в ред. Федерального закона от 29.05.2002 N 57-ФЗ)).

Для таких налогоплательщиков ст. 3 Федерального закона от 22.07.2005 N 119-ФЗ

(далее - Закон N 119-ФЗ) предусмотрела переходные положения.

Период, в котором

осуществлены расходы

на выполнение СМР

для собственного

потребления

Дата начисления налога Основание

С начала строительства по

31.12.2004 включительно

День, когда объект будет

принят на учет в качестве

основных средств <*>

п. 4 ст. 3 Закона

N 119-ФЗ

С 01.01.2005 по 31.12.2005

включительно

31.12.2005 п. 6 ст. 3 Закона

N 119-ФЗ

--------------------------------

<*> Согласно разъяснениям контролирующих органов для целей НДС дату

выполнения СМР следовало определять с учетом положений абз. 2 п. 2 ст. 259 НК РФ.

Иными словами, начислять и уплачивать НДС было необходимо в месяце, следующем за

месяцем, в котором объект ОС введен в эксплуатацию (п. 47 Методических рекомендаций

по применению главы 21 "Налог на добавленную стоимость" Налогового кодекса

Российской Федерации, утвержденных Приказом МНС России от 20.12.2000 N БГ-3-

03/447).

Таким образом, по состоянию на 31 декабря 2005 г. налогоплательщикам нужно

было определить сумму фактических затрат по СМР, выполненным для собственного

потребления:

- до 1 января 2005 г.;

- в течение 2005 г.

На стоимость СМР, выполненных до 1 января 2005 г., вы начислите НДС в момент

принятия на учет построенного объекта (п. 4 ст. 3 Закона N 119-ФЗ). На стоимость СМР,

выполненных в период с 1 января по 31 декабря 2005 г. включительно, НДС необходимо

было начислить 31 декабря 2005 г. (см. Письмо УФНС России по г. Москве от 03.10.2006

N 19-11/86925). На стоимость СМР, выполняемых после 1 января 2006 г., НДС нужно

начислять ежемесячно (ежеквартально).

Рассмотрим на примере порядок начисления НДС по объекту, построенному

хозспособом, руководствуясь требованиями контролирующих органов. То есть стоимость

работ, выполненных подрядными организациями после 1 января 2006 г., включаем в

налоговую базу по НДС.

ПРИМЕР

начисления НДС по объекту, построенному хозспособом

Ситуация

Организация "Альфа" осуществляет деятельность по производству технического

картона и ежемесячно уплачивает НДС.

В октябре 2004 г. организация начала строить хозяйственным способом здание

производственного цеха по изготовлению картона. В процессе строительства

отдельные виды строительных работ выполняли подрядные специализированные

организации.

В феврале 2006 г. строительство цеха было завершено и цех был введен в

эксплуатацию. В этом же месяце организация подала документы на государственную

регистрацию права собственности на построенный цех и получила свидетельство о

праве собственности на цех. Начислять амортизацию по цеху организация начала с

марта 2006 г.

На строительство цеха израсходовано (условно):

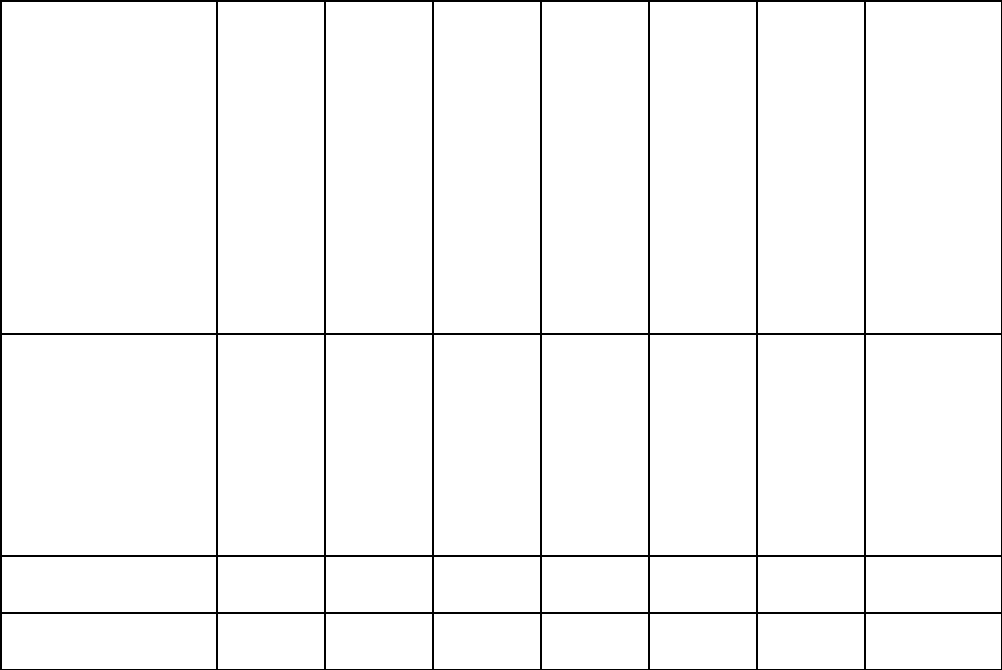

Наименование

расхода

Период осуществления расходов Всего

за период

с 2004 г.

по

28.02.2006

2004 г. с

01.01.2005

по

31.12.2005

январь

2006 г.

февраль

2006 г.

Стоимость

материалов,

списанных на

строительство цеха

1 180 000 2 360 000 236 000 118 000 3 894 000

в том числе НДС 180 000 360 000 36 000 18 000 594 000

Заработная плата

работников (по

нарядам

строительства) и

инженерно-

технических

работников (ИТР),

а также

начисленные ЕСН

и страховые взносы

342 000 949 000 241 200 181 000 1 713 200

Амортизация

основных средств,

которые

использовались при

строительстве цеха

10 000 80 000 5 000 4 000 99 000

Стоимость СМР,

выполненных

подрядными

организациями

826 000 2 950 000 354 000 70 800 4 200 800

в том числе НДС 126 000 450 000 54 000 10 800 640 800

Всего расходов

без НДС

2 052 000 5 529 000 746 200 345 000 8 672 200

в том числе

собственными

силами

1 352 000 3 029 000 446 200 285 000 5 112 200

Итого "входной"

НДС

306 000 810 000 90 000 28 800 1 234 800

За период строительства организация отразила в бухгалтерском учете следующие

операции <1>.

--------------------------------

<1> Отражение расходов по строительству на счетах бухгалтерского учета

приведено в целом за весь период строительства.

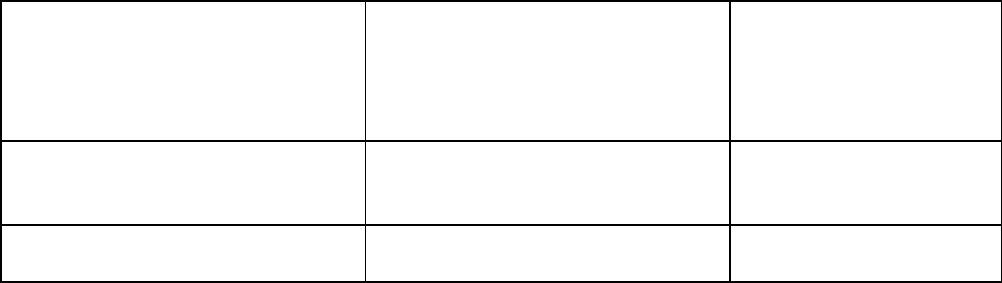

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Получены материалы от

поставщика

10-8 60 3 300 000 Отгрузочные

документы

поставщика,

Приходный ордер

Отражена сумма НДС по

стройматериалам

19 60 594 000 Счет-фактура

Произведена оплата

поставщику за

стройматериалы

60 51 3 894 000 Выписка банка по

расчетному счету

Списаны материалы на

производство строительно-

монтажных работ

08-3 10-8 3 300 000 Требование-

накладная

Начислена амортизация по

основным средствам,

использованным при

строительстве

08-3 02 99 000 Бухгалтерская

справка-расчет

Отражена стоимость

выполненных подрядных работ

08-3 60 3 560 000 Акт о приемке

выполненных

работ

Отражена сумма НДС по

подрядным работам

19 60 640 800 Счет-фактура

Оплачено подрядчику за

выполненные работы

60 51 4 200 800 Выписка банка по

расчетному счету

Начислена заработная плата

рабочих и ИТР, занятых на

строительстве цеха, а также

ЕСН и страховые взносы

08-3 70,

69

1 713 200 Расчетно-

платежная

ведомость,

Бухгалтерская

справка-расчет

В феврале 2006 г.

Отражен в аналитическом

учете ввод в эксплуатацию

построенного цеха

08-3-э 08-3 8 672 200 Акт о приеме-

передаче здания

(сооружения)

Здание производственного

цеха учтено в составе

основных средств

(3 300 000 + 99 000 +

3 560 000 + 1 713 200)

01 08-3 8 672 200 Свидетельство о

государственной

регистрации

прав,

Акт о приеме-

передаче здания

(сооружения),

Инвентарная

карточка учета

объекта

основных средств

Решение

Фактические затраты, накопленные организацией на субсчете 08-3

"Строительство объектов основных средств" счета 08, составили 8 672 200 руб.

Для начисления НДС данную сумму расходов необходимо распределить по периодам

их осуществления.

На стоимость работ организация начислила НДС в следующем порядке:

- 31 декабря 2005 г. - НДС на стоимость работ, исчисленную исходя из

фактических расходов на их выполнение в период с 1 января по 31 декабря 2005 г. (3 029

000 руб. x 18% = 545 220 руб.). Напомним, что за этот период организация должна была

начислить налог на стоимость СМР, выполненных только собственными силами;

- 31 января 2006 г. - НДС на стоимость работ, исчисленную исходя из фактических

расходов на их выполнение в январе 2006 г. (746 200 руб. x 18% = 134 316 руб.). В данном

случае организация начислила НДС на стоимость СМР, выполненных как собственными

силами, так и подрядными организациями;

- 28 февраля 2006 г. - НДС на стоимость работ, исчисленную исходя из

фактических расходов на их выполнение в феврале 2006 г. (345 000 руб. x 18% = 62 100

руб.). В данном случае организация начислила НДС на стоимость СМР, выполненных как

собственными силами, так и подрядными организациями;

- 1 марта 2006 г. - НДС на стоимость работ, исчисленную исходя из фактических

расходов на их выполнение в 2004 г. (1 352 000 руб. x 18% = 243 360 руб.). То есть за

этот период организация начислила налог на стоимость СМР, выполненных только

собственными силами.

19.2.3. СОСТАВЛЯЕМ СЧЕТ-ФАКТУРУ

С 1 января 2009 г. вы можете принять к вычету НДС по СМР для собственного

потребления в том же налоговом периоде, когда начислили его к уплате в бюджет (абз. 2

п. 5 ст. 172 НК РФ, ст. ст. 2, 9 Федерального закона от 26.11.2008 N 224-ФЗ "О внесении

изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и

отдельные законодательные акты Российской Федерации" (далее - Закон N 224-ФЗ)).

Поэтому выставлять и регистрировать счет-фактуру на СМР вы должны в

следующем порядке.

Счет-фактура выставляется в двух экземплярах в последний день каждого квартала

(ст. 163 НК РФ).

При этом в строках "Продавец", "Грузополучатель и его адрес", "Грузоотправитель и

его адрес", "Покупатель" указываются реквизиты налогоплательщика, осуществившего

строительство объекта хозспособом.

Один экземпляр счета-фактуры регистрируется в книге продаж и хранится в журнале

учета выставленных счетов-фактур (п. п. 1, 2, 25 Правил ведения журналов учета

полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по

налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от

02.12.2000 N 914 (далее - Правила)). Одновременно второй регистрируется в книге

покупок и хранится в журнале учета полученных счетов-фактур (абз. 2 п. 12 Правил).

Примечание

Образец заполнения счета-фактуры см. в приложении к настоящей главе.

19.2.3.1. СЧЕТ-ФАКТУРА ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. НДС, начисленный на СМР, можно было принять к вычету

только после фактической уплаты налога в бюджет (абз. 2 п. 5 ст. 172 НК РФ).

Поэтому при составлении и регистрации счетов-фактур существовали определенные

нюансы.

Так, второй экземпляр счета-фактуры регистрировался в книге покупок только после

того, как начисленный налог уплачивали в бюджет, т.е. в следующем месяце. Основание -

абз. 2 п. 12 Правил.

19.2.4. ПРИНИМАЕМ К ВЫЧЕТУ НДС

Налогоплательщики, выполняющие СМР для собственного потребления

(хозяйственным способом), в соответствии с п. 6 ст. 171 НК РФ вправе принять к вычету:

а) НДС, уплаченный поставщикам при приобретении материалов, работ, услуг,

которые были использованы для выполнения СМР;

б) НДС, уплаченный продавцу объекта незавершенного капитального строительства,

который был достроен хозяйственным способом;

в) НДС, начисленный в связи с выполнением СМР для собственного потребления

(хозяйственным способом).

Принять к вычету суммы НДС, указанные в п. п. "а" и "б", вы можете в

общеустановленном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть по мере отражения в

учете операций по оприходованию товаров (работ, услуг) и получению счета-фактуры от

поставщика (см. Письма Минфина России от 21.09.2007 N 03-07-10/20, УФНС России по

г. Москве от 22.07.2008 N 19-11/069325).

НДС, начисленный на сумму фактических расходов по строительству объекта

хозяйственным способом (п. "в"), принимается к вычету в порядке, установленном абз. 3

п. 6 ст. 171 и абз. 2 п. 5 ст. 172 НК РФ, т.е. на момент определения налоговой базы по СМР

для собственного потребления - последнее число каждого налогового периода (п. 10 ст.

167 НК РФ). Следовательно, принять к вычету НДС на объем СМР вы сможете в том же

налоговом периоде, в котором исчислили его к уплате. На это указывают и

контролирующие органы (Письмо ФНС России от 23.03.2009 N ШС-22-3/216@).

Обратите внимание!

Право принимать к вычету НДС с фактических расходов по строительству

объекта хозяйственным способом в том же налоговом периоде, когда он начислен к

уплате, введено с 1 января 2009 г. Соответствующие изменения внесены в абз. 2 п. 5 ст.

172 НК РФ пп. "б" п. 9 ст. 2 Федерального закона от 26.11.2008 N 224-ФЗ.

Имейте в виду, что новый порядок принятия к вычету не распространяется на те

суммы НДС, которые вы исчислили, но не приняли к вычету в период с 1 января 2006 г. по

1 января 2009 г. Их вам придется заявлять к вычету в прежнем порядке, т.е. по мере

уплаты начисленного НДС в бюджет (абз. 2 п. 5 ст. 172 НК РФ, п. 13 ст. 9 Закона N 224-

ФЗ).

В бухгалтерском учете вычет начисленных сумм НДС, а также сумм НДС по

материалам (работам, услугам), использованным на строительство, отражается записью по

дебету счета 68 и кредиту счета 19 (субсчета, например, 19-5 "НДС, начисленный со

стоимости СМР, выполненных для собственного потребления", 19-3 "НДС,

предъявленный поставщиками материалов, использованных при выполнении СМР для

собственного потребления") (Инструкция по применению Плана счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций, утвержденная Приказом

Минфина России от 31.10.2000 N 94н).

В налоговой декларации по НДС, утвержденной Приказом Минфина России от

07.11.2006 N 136н, сумма "входного" НДС по товарам (работам, услугам), приобретенным

для выполнения СМР, отражается в графе 4 по строке 220 разд. 3.

Сумма "входного" НДС, предъявленная подрядчиками, отражается в графе 4 по

строке 230 разд. 3.

Вычет НДС, начисленного на стоимость СМР и уплаченного в бюджет, показывается

в графе 4 по строке 260 разд. 3.

Рассмотрим на примере порядок принятия к вычету сумм "входного" НДС по

материалам при выполнении СМР хозспособом. Для этого воспользуемся условиями

примера, приведенного в разд. 19.2.2.

ПРИМЕР

принятия к вычету "входного" НДС по материалам при выполнении СМР для

собственного потребления в 2009 г.

Ситуация

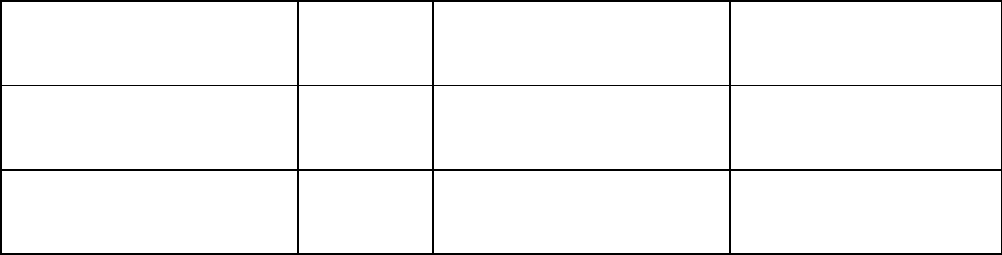

Организация "Альфа" с января по июнь собственными силами осуществляла

строительство склада. "Входной" НДС по оплаченным материалам, использованным при

строительстве склада, составил 235 800 руб.:

- в январе - 54 000 руб.;

- в феврале - 36 000 руб.;

- в марте - 27 000 руб.;

- в апреле - 45 000 руб.;

- в мае - 48 600 руб.;

- в июне - 25 200 руб.

Решение

Организация примет к вычету "входной" НДС в следующем порядке.

Период предъявления

"входного" НДС

организации

Сумма

вычета,

руб.

Дата принятия

к вычету

Основание

январь

февраль

март

117 000 I квартал абз. 1 п. 5 ст. 172

НК РФ

апрель

май

июнь

118 800 II квартал абз. 1 п. 5 ст. 172

НК РФ

19.2.4.1. ВЫЧЕТ "ВХОДНОГО" НДС ОРГАНИЗАЦИЯМИ,

НАЧАВШИМИ СМР ДО 1 ЯНВАРЯ 2006 Г.

Для налогоплательщиков, начавших строительство до 1 января 2006 г., Закон N 119-

ФЗ предусмотрел ряд переходных положений для вычетов "входного" НДС.

Рассмотрим их.

1. Суммы "входного" НДС по товарам (в том числе по объекту незавершенного

капитального строительства), работам, услугам, приобретенным до 1 января 2005 г.,

можно принять к вычету только после окончания строительства и принятия к учету

объекта ОС. Если до окончания строительства вы продадите объект, не завершенный

капитальным строительством, то НДС вы примете к вычету на дату реализации (п. п. 1, 3

ст. 3 Закона N 119-ФЗ, см. также Постановление Президиума ВАС РФ от 11.11.2008 N

6875/08).

2. Суммы НДС, которые вы уплатили подрядчикам <2> в период с 1 января по 31

декабря 2005 г., вы могли принять к вычету в течение 2006 г. равными долями. То есть

ежемесячно по 1/12 или ежеквартально по 1/4 от общей суммы "входного" НДС.

--------------------------------

<2> Указанное правило распространялось на любые виды работ, связанные с

капитальным строительством, а не только на строительно-монтажные (Постановления

ФАС Поволжского округа от 02.04.2008 N А65-16216/07, ФАС Уральского округа от

22.05.2008 N Ф09-3629/08-С2).