Чудновский А.Д. Туризм и гостиничное хозяйство

Подождите немного. Документ загружается.

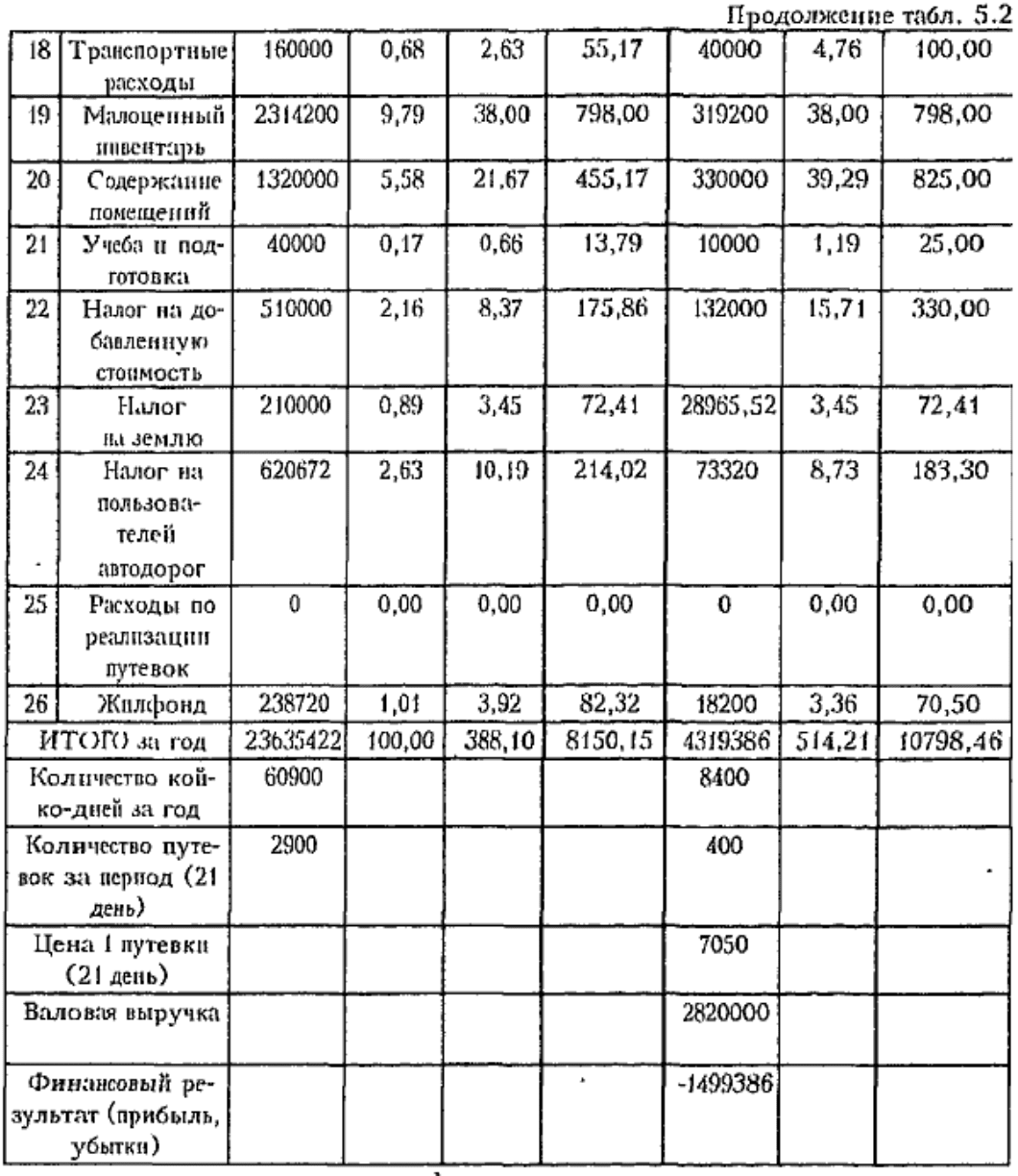

Следует различать плановую и фактическую себестоимость койко-

дня. Плановая себестоимость рассчитывается на основе плана

затрат и плана продаж. Как правило, на практике рассчитывают

среднегодовую плановую себестоимость одного койко-дня, среднюю

квартальную себестоимость, среднемесячную себестоимость.

Для расчетов используется следующая формула:

ССср = ПЗК/ППП, (1)

где ССср - средняя себестоимость за определенный период времени

(год, квартал, месяц);

ПЗ - планируемые затраты на определенный период времени

(год, квартал, месяц);

ППП - планируемый объем продаж, выраженный в койко-днях (либо

путевках на определенное количество дней) на определенный период

(год, квартал, месяц).

Плановая и фактическая себестоимость, как правило, не совпадают,

так как практически невозможно совпадение фактически понесенных

затрат и фактического объема продаж с плановыми. Фактическую

себестоимость рассчитывают после оказания услуги, н после

реализации товара на основе предоставленных в бухгалтерию

отчетных документов. Уменьшение фактической себестоимости по

сравнению с плановой приводит к улучшению финансового результата

функционирования гостиницы или санатория. Снижение фактической

себестоимости достигается за счет двух факторов: снижения

плановых затрат и увеличения числа реализованных услуг -

проданных койко-дней, путевок.

Важно заметить, что не следует отождествлять понятия

«себестоимость» и «издержки предприятия», они различаются в

качественном и количественном отношении. Издержки — это

экономическая категория, себестоимость - бухгалтерская;

себестоимость, яв-лястгя элементом цены. С одной стороны, не все

издержки включаются в себестоимость, с другой - в себестоимость

включаются не только издержки, но и некоторые налоги, например

единый социальный налог. Формирование себестоимости

регламентируется ^Положением о составе затрат по производству и

реализации продукции (работ, услуг), включаемых в себестоимость

продукции (работ, услуг), и о порядке формирования финансовых

результатов, учитываемых при налогообложении прибыли»-,

утвержденным впервые постановлением Правительства РФ от 05.08.92

г., в последующие годы оно постоянно изменялось и дополнялось.

Согласно этому нормативному документу ряд расходов организаций

включается в себестоимость лишь в пределах норм, установленных

государством, например суточные командировочные расходы не более

10055 руб. в сутки при командировках внутри РФ, оплата

проживания - не более чем 550 руб. в сутки. Если реальные

расходы больше, чем предельные нормы, то сумма превышения

относится к налогооблагаемой прибыли, соответственно

увеличивается на величину налога, на прибыл». Особенно тяжелы

для туристских предприятий ограничения на величину рекламных

146

расходов, командировочных и представительских расходов, которые

объективно должны занимать достаточно большую долю затрат,

необходимых для успешного функционирования гостиницы или

санатория.

Себестоимость характеризует нижний предел цены в долгосрочном

периоде времени. Ее верхний предел определяется при помощи

показателя планируемой нормы* рентабельности, которая, как

правило, выше в период высокого сезона и ниже в межсезонье. В

периоды ажиотажного спроса («высокого сезона») норма

рентабельности может превышать 100%, этот показатель не

регламентируется государством.

Расчет цены при помощи этого метода производится по следующей

формуле:

Р= СС+(НР-СО/100%, (2)

где Р - планируемая цена, руб.;

СС - планируемая себестоимость, руб.;

HP - планируемая норма рентабельности, %.

Например, если плановая себестоимость койко-дня составляет 500

руб.; планируемая норма рентабельности на май - 30%, то цена

одного койко-дня или одного места в норме составит 650 руб. в

сутки.

Рмай = 500+(ЗО-5ОО)/1ОО = 650 (руб.).

Таким образом, для каждого определенного периода года при помощи

различных нормативных значений рентабельности рассчитывается

своя цена.

Каждая гостиница или санаторий самостоятельно устанавливают

продолжительность и величину ценовых периодов. Надо отметить,

что многие, работая по старинке, «привязывают» ценовые периоды к

кварталам, т.е. планируют четыре уровня цен на весь год; более

прогрессивные предприятия выделяют от 7 до 12 периодов.

Описанный метод ценообразования широко используется в

отечественном санаторно-курортном и гостиничном бизнесе в силу

следующих причин: во-первых, продавцы имеют наиболее полную

информацию об издержках в каждый момент времени, поэтому, с

помощью «привязки» цены к затратам определение стоимости койко-

дня упрощается; во-вторых, так как этим методом пользуется

большинство предприятий, то ценовая конкуренция между ними

сводится к минимуму

147

5.3. Определение нижнего предела цены на

краткосрочно-временном интервале

В долгосрочном временном интервале нижним пределом цены является

себестоимость койко-дня В соответствии с теорией издержек, на

краткосрочном временном интервале нижний предел цены

определяется величиной переменных издержек Рассмотрим, каким

образом этот тезис применим для санаторно-курортной и

гостиничной сферы Для данного анализа необходимо провести

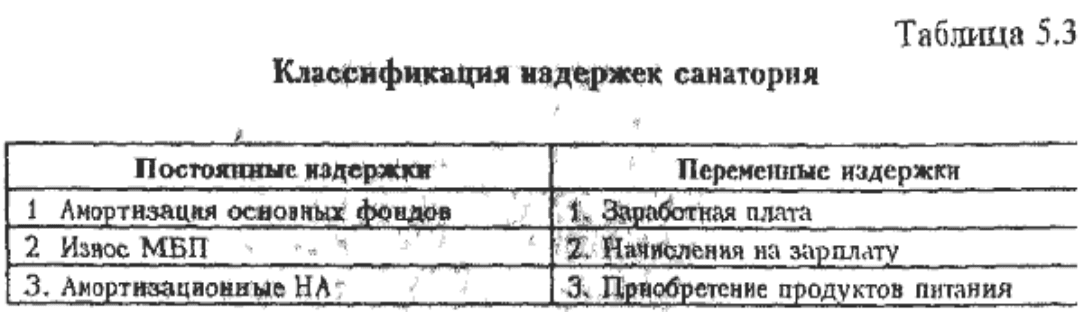

деление издержек санатория на постоянные и переменные

Такое деление крайне важно для экономического анализа в

ситуациях, когда деятельность санаториев и гостиниц убыточна

Необходимо дать экономическую оценку целесообразности работы

Такая оценка дается на основе сопоставления цены путевки (места

в номере) и величины среднепеременных издержек или (что одно и

то же) на основе сопоставления выручки и величины валовых

переменных затрат.

В случае приостановки функционирования санатория или гостиницы

убыток будет равен Величине постоянных издержек, так как

предприятие их несет независимо от того, какой объем услуг оно

оказывает, санаторий несет постоянные издержки, даже если он

закрывается. Следовательно, если выручка будет покрывать не

только переменные, но и хотя бы часть постоянных издержек,

санаторию или гостинице экономически выгоднее продолжать свою

работу, так как сумма убытков будет меньше, чем при остановке

деятельности. Точка, в которой выручка от услуг равна по своей

величине переменным издержкам, будет критической с позиции

приостановки деятельности, следовательно, низким пределом цены в

краткосрочном временном периоде.

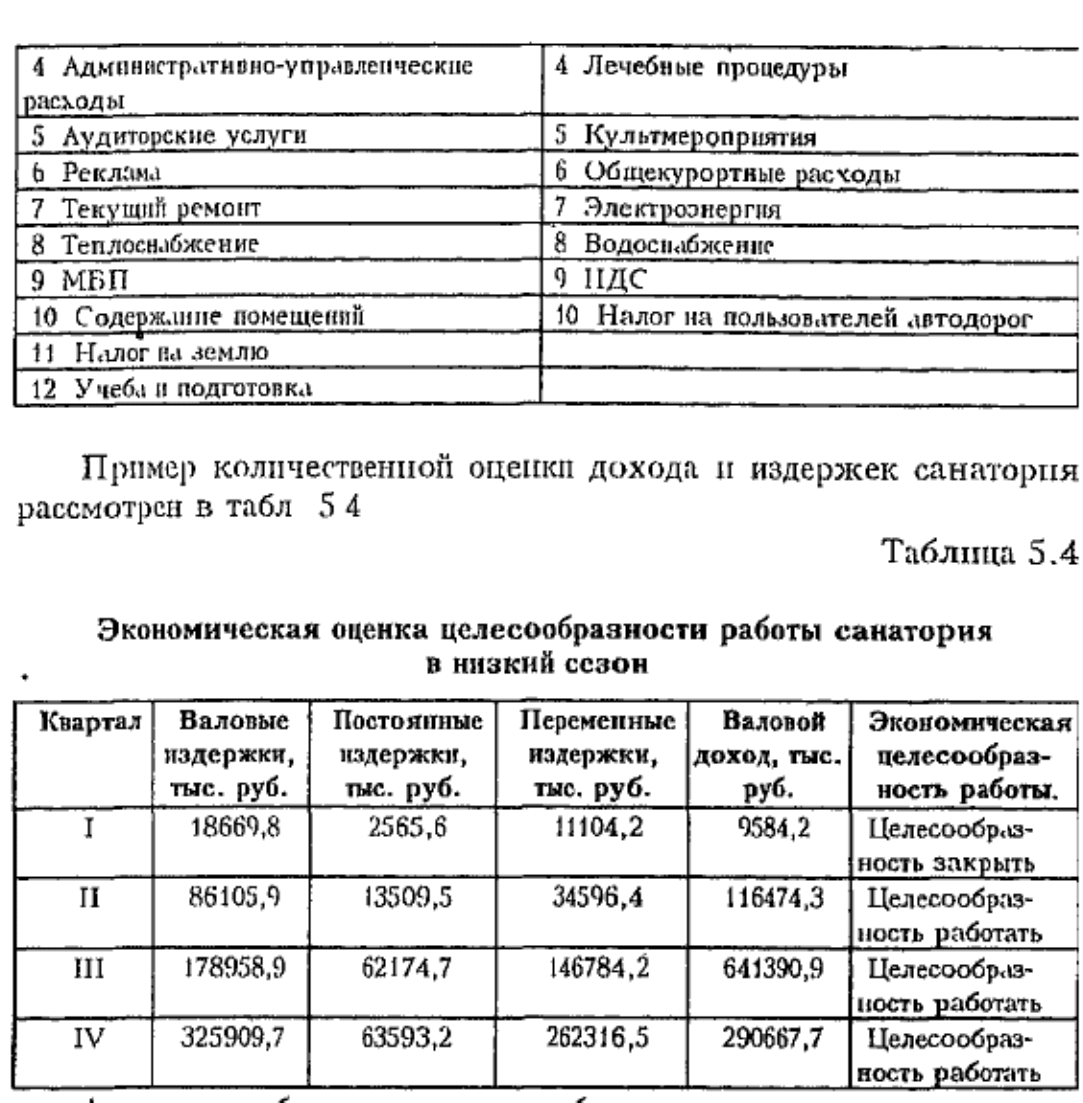

Анализ подобного рода целесообразно делать для каждого месяца.

Из таблицы видно, что с экономической точки зрения санаторий

было более выгодно закрыть во II квартале, в этом случае сумма

убытков сократилась бы на 1 млн 520 тыс. руб

Однако очень часто, принимая решение о временном закрытии,

руководствуются не только экономическими критериями, но и

социальными (занятость, морально-психологический климат в

коллективе) и маркетинговыми (престижность, реклама,

антиреклама).

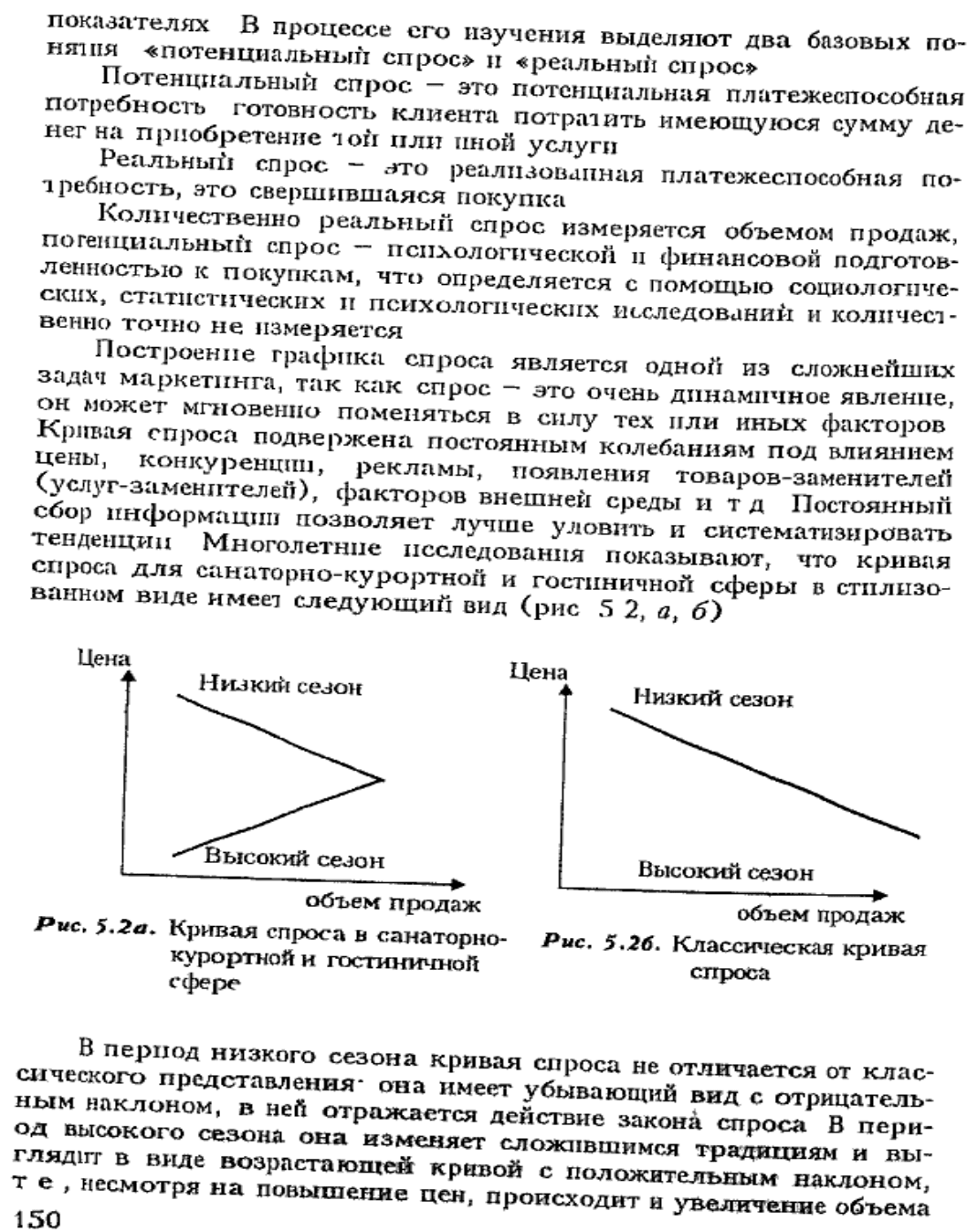

5.4. Определение особенностей спроса

Корректировать ценовую политику с пбзиции факторов спроса

намного сложнее, ^чем с позиции факторов издержек,, так как

спрос довольно сложно определить и выразить в количественных

149

продаж Это объясняется неэластичным характером спроса, действием

эффекта дохода, эффекта присоединения к большинству, эффекта

Веблена и т д

В целях более детального изучения спроса и определения влияния

его изменений на величину дохода широко применяется

инструментарий теории эластичности. Эластичность спроса, как

известно, - это степень реакции приобретаемого количества

товаров (услуг) на изменение различных факторов, от которых

зависит объем спроса Так как на спрос влияет много факторов, то

рассчитывают несколько видов коэффициентов эластичности спроса

по цене, по доходу, по качеству и др Определяют также прямые и

перекрестные коэффициенты эластичности

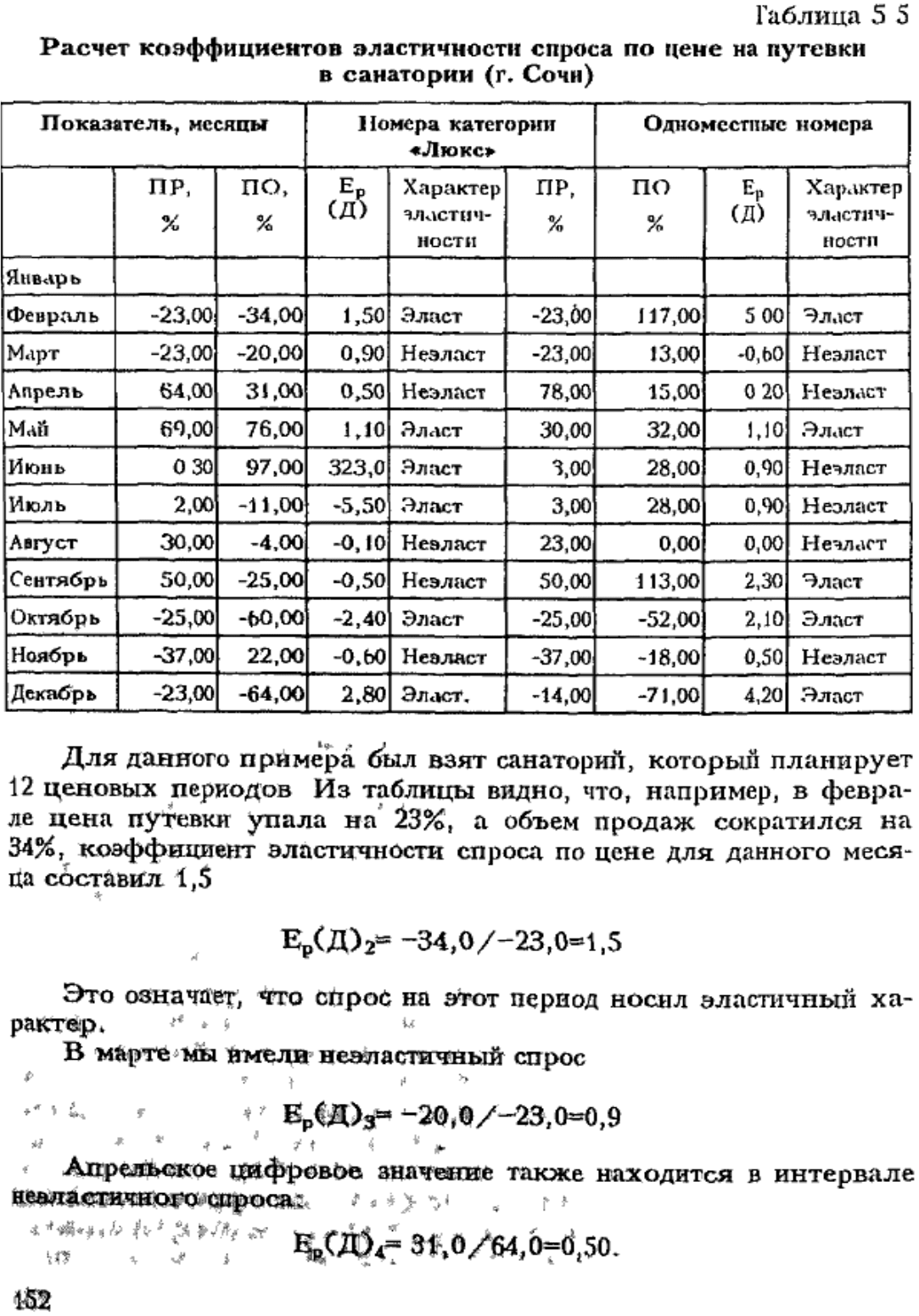

Самым популярным в экономическом анализе является коэффициент

эластичности спроса по цене Для его расчетов обычно используют

следующую формулу

Ер(Д)=ПО/ПР, (3)

где Ер(Д) - коэффициент эластичности спроса по цене, ПО -процент

изменения объема спроса, ПР - процент изменения цены

Как известно, существует пять видов эластичности спроса, среди

которых выделяют три основных- эластичный, неэластичный и спрос

с единичной эластичностью Числовое значение эластичного спроса

больше единицы и меньше минус единицы; коэффициент неэластичного

спроса находится в модульном интервале (0,1), коэффициент

единичной эластичности всегда равен ±1 Если спрос на отрезке

эластичен, то процент снижения цены будет меньше, чем процент

роста продаж, и наоборот процент повышения цены будет меньше

процента падения объема покупок При неэластичном спросе темп

роста цены всегда будет превышать темп падения объема продаж, и

наоборот, темп снижения стоимости услуг будет больше темпа

увеличения реализации.

Таким образом, при эластичном спросе производителю (продавцу)

следует понижать цену, так как комбинация «цена-объем продаж»

приведет к росту дохода, в случае неэластичного спроса цену

услуг надо повышать, что дает возможность увеличить выручку

Идеал любого продавца - прийти к точке с единичной эластичностью

На основе формулы (3) можно рассчитать числовые значения

коэффициентов эластичности спроса на санаторно-курортные услуги

(табл 5 5)

151

В мае спрос носил эластичный характер

Эти расчеты показывают, что, например установление более низких

цен в марте и в мае привело бы и к увеличению дохода -санатория

Таким образом, цифровая величина коэффициента эластичности

играет для экономических и маркетинговых служб роль

своеобразного «путеводителя», по его значению мы можем

определять, в каком направлении должна двигаться цена Применение

данного инструментария открывает новые возможности для анализа

Уже подчеркивалась сложность процесса ценообразования, которая

неизбежно предполагает наличие ошибок в ценовой политике Однако

следует учитывать, что существуют ошибки двоякого рода

эпизодические и систематические Сбор и анализ экономической и

маркетинговой информации позволяют выявить закономерности Так,

расчеты коэффициентов эластичности за последние три года

показывают, что, как правило, в г Сочи цены завышены в марте,

апреле, мае и в октябре-ноябре, когда спрос носит эластичный

характер

Эта тенденция приводит, с одной стороны, к финансовом убыткам

санаториев и гостиниц, с другой - к социальным потерям

населения, так как оно недополучает часть рекреационных услуг

Таким образом, мы имеем в эти периоды феномен «дедвейт-убытков»

чистые потери общества не компенсируются, ничьей прибылью

5.5. Анализ цен и методов конкурентов

Одна из особенностей ценообразования в туризме связана с большим

влиянием эффекта субституции

ром случае ключевым фактором успеха являются цена,

соответствующая качеству.

Важно учитывать при этом, что на рынке туристских услуг ценовая

конкуренция проявляется на трех уровнях:

- на уровне отдельных предприятий;

- на уровне отдельных регионов;

— на уровне отдельных государств.

Находясь на низшем уровне борьбы, гостиницы и санатории, как

правило, конкурируя между собой, решают проблему цен

индивидуально; каждый выступает сам за себя, ориентируясь на

собственный анализ и свои прогнозы. Однако в современных

условиях все более значительную роль стали играть региональный

маркетинг, региональное продвижение и региональная ценовая

политика.

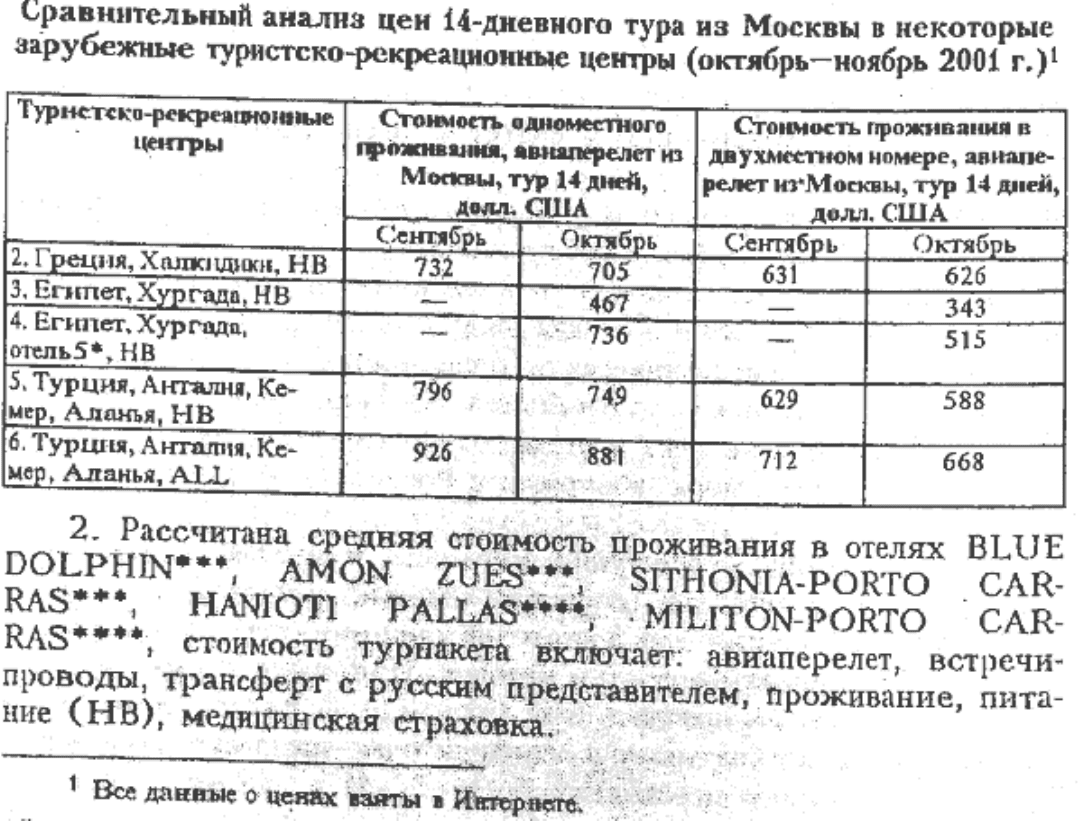

Выступая в качестве потребителя, мы всегда просматриваем

альтернативы отдыха, соответственный сравнительный анализ

необходим и грамотному производителю, чтобы реальнее оценить

свои позиции на конкурентном рынке. Для примера приведем

сравнительный анализ 14-дневного отдыха за рубежом (таблица

5.6).

Таблица 5.6