Черняк О.І. та ін. Економетрика

Подождите немного. Документ загружается.

51

7. Перевірте гіпотезу про пряму залежність між споживанням та доходом

02

:1H ,0,1 .

8.

Перевірте гіпотезу, що ефект доходу протилежний ефекту майна у фіксованій

пропорції

02 3

:4H

,0,01

.

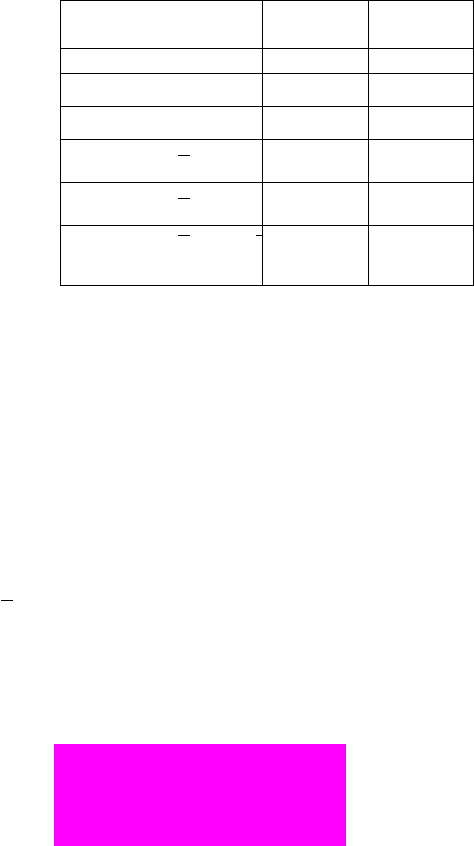

Задача 2.8.

Спостереження було умовно розбито на дві підгрупи, для яких було

обраховано:

Груп

а 1

Груп

а 2

n

25 15

t

y

21 32

t

x

17 24

2

t

yy

113 153

2

t

xx

65 72

tt

xx

yy

74 91

1. Обчисліть оцінки регресії

ttt

yx для всіх спостережень і для кожної із груп

окремо.

2.

Обчисліть відповідні коефіцієнти детермінації.

3.

Перевірте моделі на адекватність,0,05

.

4.

Перевірте гіпотезу про стійкість моделі,0,01

.

Задача 2.9.

На основі статистичної інформації було побудовано економетричну

модель залежності попиту на товар (

y одиниць) від доходів населення (

1

x грн) і ціни на

цей товар (

2

x

грн за одиницю):

12

25,1 1,7 2,3

y

xx

.

Відомо, що

45

2

1

ˆ

291,3

t

t

yy

,

45

1

ˆ

15,2

t

t

.

1.

Визначте з рівнем надійності 95 % адекватність моделі.

2.

Дайте економічне тлумачення оцінок параметрів моделі.

Задача 2.10.

За 30-ма спостереженнями обраховано матрицю

1

2,1 3, 3 1,1

1, 5 0, 4 1, 7

2, 3 0, 3 1, 6

T

XX та

31,4RSS

.

Визначте стандартні помилки оцінок параметрів моделі

12

17,4 2,1 1,3

y

xx

і перевірте їхню статистичну значущість із рівнем надійності 0,9.

Задача 2.11.

Регресія залежної змінної y на три незалежні змінні на основі

27n спостережень має такий вигляд:

y

= 12,3 +

1,4

1

x

+

0,2

2

x

–

1,8

3

x

Стандартні похибки (...) (...) 7,7 0,8

t –значення

(...) 2,1 (...) (...)

90-відсотково надійні границі

4,2

(...) (...) (...)

Заповніть пропуски.

Задача 2.12.

На основі аналізу 30-ти спостережень було оцінено модель

011 22 33ttttt

yxxx :

52

123

2,1 3,2 0,9

1, 5 3, 2 1, 5 2,1

tttt

y

xx x ,

2

0,861R .

Оцінка тієї самої моделі при обмеженні

13

дало такі результати:

13 2

3,9 6,3

2,1 4,1 0, 9

tttt

y

xx x ,

2

0,815R .

1.

Перевірте гіпотезу

01 2 3

:0H

, 0,05

.

2.

Перевірте гіпотезу про обмеження

01 3

:H

, 0,1

.

Задача 2.13.

Для моделі

011 2tttt

yxx

за 50n

спостереженнями

отримано таку матрицю сум добутків відповідних змінних:

t

y

y

1t

x

x

2t

x

x

t

yy

124

5

74 62

1t

x

x

74 13 6

2t

x

x

62 6 3

Перевірте гіпотезу

012

:4H ,

0,1

.

Група Б

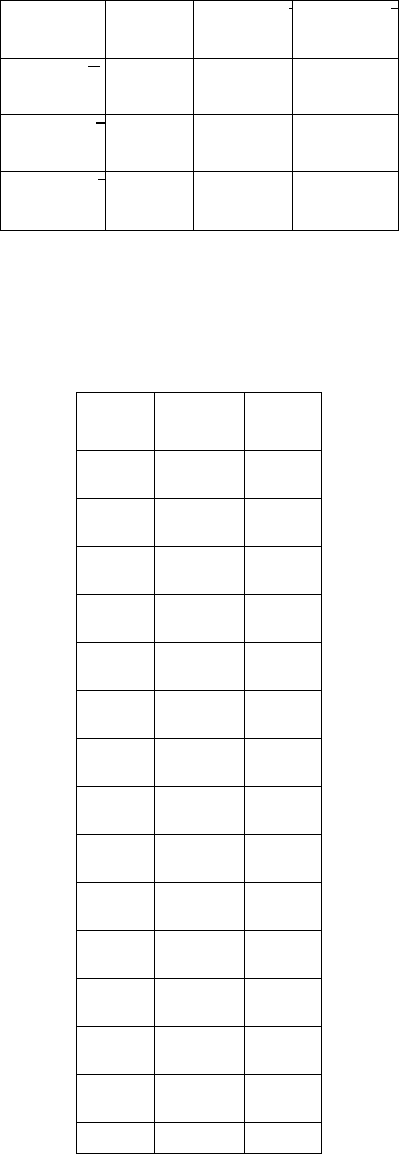

Задача 2.14.

За наведеними даними

y

1

x

2

x

28

,4

635

,7

92

,9

32

,0

688

,1

94

,5

37

,7

753

,0

97

,2

40

,6

796

,3

10

0,0

47

,7

868

,5

10

4,2

52

,9

935

,5

10

9,8

58

,5

982

,4

11

6,3

64

,0

106

3,4

12

1,3

75

,9

117

1,1

12

5,3

94

,4

130

6,6

13

3,1

13

1,9

141

2,9

14

7,7

12

6,9

152

8,8

16

1,2

15

5,4

170

2,2

17

0,5

18

5,8

189

9,5

18

1,5

21 212 19

53

y

1

x

2

x

7,5 7,6 5,4

26

0,9

236

8,5

21

7,4

1. Оцініть регресії:

011ttt

yx ;

012ttt

yx ;

011 22tttt

yxx .

2.

Інтерпретуйте отримані результати.

3.

Оберіть найкращу регресію.

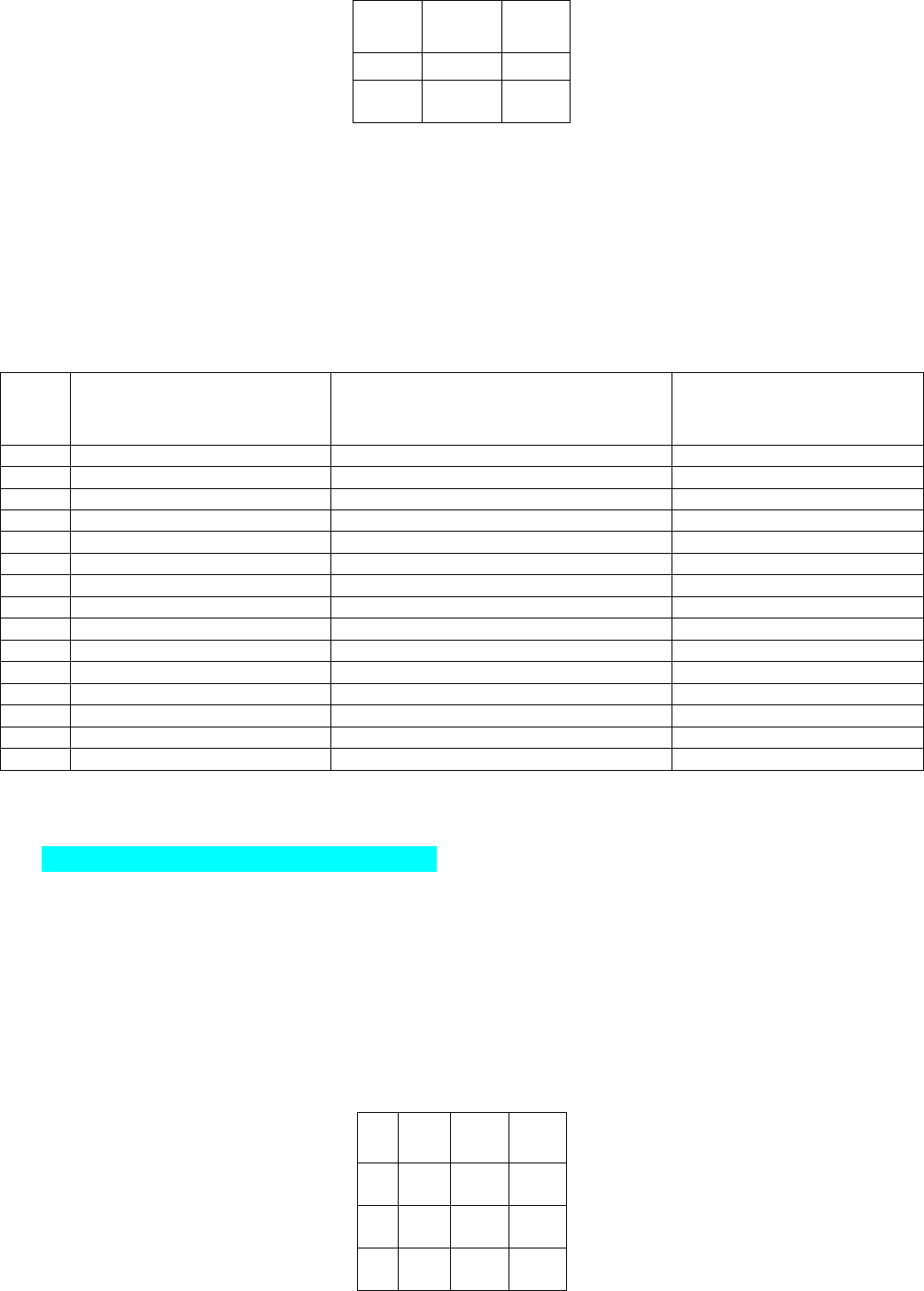

Задача 2.15.

Наведено статистику по 15-ти підприємствах, що випускають однорідну

продукцію.

№

п/п

Обсяг виробництва,

тис. грн,

y

Середня продуктивність

праці, грн/год.,

1

x

Ефективність

капітальних активів,

грн/1000 грн,

2

x

1 26 37 39

2 33 33 40

3 24 15 35

4 29 36 48

5 42 26 53

6 24 24 42

7 52 15 54

8 56 33 54

9 26 44 50

10 45 34 53

11 27 63 46

12 54 8 50

13 34 44 43

14 48 43 55

15 45 31 51

1. Обчисліть коефіцієнти регресії

01122

yxx

.

2.

Обрахуйте стандартні похибки для коефіцієнтів моделі.

3.

Визначте коефіцієнт детермінації.

4. Перевірте значущість моделі 0,1 .

5.

Перевірте гіпотезу

02

:1,4H ,0,1

.

6.

Перевірте гіпотезу

01 2

:1H

,0,1

.

7.

Визначте обсяг виробництва підприємства, середня продуктивність праці якого

1

45x , ефективність капітальних активів

2

59x

.

Задача 2.16.

Відомо, що для фірми функцію випуску можна записати у вигляді

2

01 2 3

ttttt

ypaa , де

t

y – випуск продукції,

t

p – ціна за одиницю,

t

a – витрати

на рекламу. Собівартість однієї одиниці продукції становить 1,8 грн. За наведеними

спостереженнями

t

t

y

t

p

t

a

1

5

08

3

,78

3

,59

2

5

50

4

,36

2

,41

3

3

79

4

,40

4

,29

54

t

t

y

t

p

t

a

4

7

09

3

,97

1

,58

5

2

48

4

,48

4

,54

6

5

98

3

,01

0

,14

7

3

53

2

,88

4

,61

8

7

72

2

,88

2

,19

9

4

96

4

,63

2

,54

1

0

6

44

3

,43

2

,39

1

1

3

90

4

,53

3

,99

1

2

5

91

4

,78

2

,07

1

3

3

82

4

,83

3

,49

1

4

6

14

4

,45

2

,59

1

5

5

28

4

,36

3

,09

1

6

4

95

4

,72

1

,51

1

7

8

28

2

,95

1

,01

1

8

5

54

3

,94

1

,89

1

9

5

22

4

,22

3

,45

2

0

6

03

4

,08

0

,77

1.

Оцініть регресію, перевірте значущість коефіцієнтів і адекватність моделі,

0,05

.

2.

Визначте оптимальну ціну, якщо витрати на рекламу становитимуть 310 грн.

3.

Знайдіть оптимальні видатки на рекламу, якщо конкурентна ціна одиниці

продукції становить 5,9 грн.

4.

Знайдіть максимальний прибуток фірми.

Задача 2.17.

На основі статистичних даних, де y – прибуток комерційного

підприємства,

123

,,xxx

– фактори, від яких залежить прибуток цього підприємства.

y

1

x

2

x

36

,39

56,

54

35

,70

39

,08

57,

87

43

,42

40

,38

63,

44

44

,06

41

,20

69,

18

46

,23

41

,67

73,

46

55

,74

41

,25

81,

39

61

,47

55

y

1

x

2

x

40

,98

84,

48

66

,37

40

,78

91,

81

75

,59

40

,06

98,

32

76

,96

37

,39

102

,30

78

,90

Знайдіть МНК-оцінки параметрів регресії, припустивши, що вона має таку

стохастичну залежність:

22

0112231 42

yxxxx .

1. Перевірте модель на адекватність, 0, 01

.

2. Якщо модель адекватна, то знайдіть значення чинників, за яких прибуток

комерційного підприємства буде максимальним.

Задача 2.18.

За даними ВВП України за 1993-2003 роки

(???)

Кварт

ал

ВВП,

млн

грн

1993/

Q1

53

1993/

Q2

128

1993/

QЗ

470

1993/

Q4

831

1994/

Q1

1478

1994/

Q2

1982

1994/

QЗ

2979

1994/

Q4

5597

1995/

Q1

8318

1995/

Q2

1069

4

1995/

QЗ

1610

2

1995/

Q4

1940

2

1996/

Q1

1668

8

1996/

Q2

1786

7

1996/

Q3

2251

0

1996/

Q4

2445

4

1997/

Q1

1872

8

1997/

Q2

2048

5

1997/

QЗ

2607

6

56

Кварт

ал

ВВП,

млн

грн

1997/

Q4

2807

6

1998/

Q1

2087

1

1998/

Q2

2336

7

1998/

QЗ

2890

8

1998/

Q4

2944

7

1999/

Q1

2498

0

1999/

Q2

2919

6

1999/

QЗ

3763

3

1999/

Q4

3531

7

2000/

Q1

3230

9

2000/

Q2

3788

9

2000/

QЗ

5123

8

2000/

Q4

4863

4

2001/

Q1

3920

1

2001/

Q2

4648

1

2001/

QЗ

5899

9

2001/

Q4

5950

9

2002/

Q1

4369

9

2002/

Q2

4989

3

2002/

QЗ

6408

1

2002/

Q4

6325

9

2003/

Q1

5120

6

2003/

Q2

5993

7

2003/

QЗ

6541

3

1. Побудуйте трендову модель

01tt

yt

.

2.

Розрахуйте коефіцієнт детермінації.

3.

Перевірте модель на адекватність, 0,05

.

4.

Перевірте гіпотезу про стійкість моделі, розбивши всі спостереження на групи

розмірами

1

24n та

2

19n

, відповідно; 0,1

.

5.

Розрахуйте прогноз на четвертий квартал 2003 року. Визначте надійний інтервал

для прогнозу, 0,05 .

Задача 2.19.

На основі даних зовнішньоторговельної діяльності України

57

(???)

Квар

тал

Експорт товарів і

послуг,

млн дол США

Імпорт товарів і

послуг,

млн дол США

1997/

Q1

4656 5403

1997/

Q2

4995 5487

1997/

QЗ

5284 5296

1997/

Q4

5420 4995

1998/

Q1

4242 4918

1998/

Q2

4688 4802

1998/

QЗ

4037 4358

1998/

Q4

4654 4750

1999/

Q1

3698 3817

1999/

Q2

4047 3326

1999/

QЗ

4077 3692

1999/

Q4

4412 4402

2000/

Q1

4445 4468

2000/

Q2

4456 3953

2000/

QЗ

5208 3975

2000/

Q4

5139 5720

2001/

Q1

4945 4749

2001/

Q2

5374 5084

2001/

QЗ

5205 5030

2001/

Q4

5562 5610

2002/

Q1

5061 4664

2002/

Q2

5522 5232

2002/

QЗ

6035 5630

2002/

Q4

6733 5968

2003/

Q1

6297 5573

2003/

Q2

6785 6412

1. Перевірте гіпотезу про вплив сезонного компонента на:

експорт товарів та послуг;

імпорт товарів та послуг.

2.

Зробіть прогнози для зазначених змінних на 3-й та 4-й квартали 2003 року.

58

3. Перевірте гіпотезу про стійкість розглянутих моделей, дослідивши дані до і після

1999 року.

Розділ 3. Різноманітні аспекти множинної регресії

3.1. Порівняння факторів за мірою їхнього впливу

Розглянемо множинну регресію, для якої вже отримано статистично значущі оцінки

коефіцієнти регресії. У такому разі вибіркову регресійну функцію можна записати у

вигляді

011, 11,

ˆˆ ˆ

ˆ

.

ttkkt

yx x

(3.1)

Якщо значення змінної

j

x

змінити на одиницю, а решту змінних залишити постійними,

то, як стає зрозумілим з (3.1), значення

ˆ

t

y зміниться на

ˆ

j

одиниць. Таким чином,

коефіцієнти регресійного рівняння є кількісною мірою впливу окремо взятих незалежних

змінних на залежну змінну за рівності решти умов (ceteris paribus)

Коефіцієнти регресійного рівняння було б заманливо використовувати для порівняння

різних незалежних змінних (факторів) за мірою їхнього впливу на залежну змінну. Однак

при цьому виникають певні проблеми. Зокрема, величина регресійних коефіцієнтів

залежить від одиниць виміру відповідних факторів. Наприклад, моделюючи ВВП країни,

як незалежні чинники доцільно використовувати: відсоткову ставку НБУ; розмір

грошової

маси в обороті (млрд грн); розмір мінімальної заробітної плати (грн); очікувану

величину експорту (млрд дол США) тощо. У такому разі всі чинники вимірюють у різних

одиницях, а тому спроба перевести їх до іншої бази призведе до зовсім інших результатів

оцінки регресії. Зокрема, якщо перерахувати очікувану величину експорту країни у

національну грошову

одиницю, то зміняться не лише коефіцієнти при чиннику експорт, а

й при всіх інших змінних.

Отже, регресійні коефіцієнти не можна використовувати для порівняння дії різних

чинників. Треба розробити методику, яка дозволяє за допомогою регресійних

коефіцієнтів аналізувати важливість тих чи інших факторів. Найчастіше при цьому

використовують два методи:

1)

порівняння коефіцієнтів у регресії відносно нормалізованих змінних;

2)

порівняння коефіцієнтів еластичності.

Зазначимо, що для порівняння не існує критерію, придатного в усіх ситуаціях. Щоб

вибрати критерій, треба врахувати мету дослідження, а також використати знання з тієї

галузі економічної теорії, яка вивчає досліджуваний об'єкт.

3.1.1.Регресія відносно стандартизованих змінних

Основна ідея цього методу –позбутися різних одиниць виміру змінних. Розглянемо

застосування цього методу на прикладі. Нехай треба оцінити модель лінійної регресії

01,1 1,1

,1,

ttktkt

y

xxtn

.

Уведемо такі позначення:

1

n

t

t

y

y

n

– середнє значення залежної змінної;

1

n

tj

t

j

x

x

n

, 1, 1jk – середнє значення j-ї незалежної змінної;

2

1

()

1

n

t

i

y

yy

n

– середньоквадратичне відхилення залежної змінної;

59

2

1

()

1

j

n

tj j

i

x

xx

n

, 1, 1jk – середньоквадратичне відхилення j-ї незалежної

змінної;

*

t

t

y

yy

y

,

1,in – значення стандартизованої залежної змінної в t-му

спостереженні;

*

j

tj j

tj

x

xx

x

,

1,tn , 1, 1jk – значення стандартизованої j-ї незалежної змінної в

t-му спостереженні.

Розрахунок величин

*

t

y та

*

tj

x називається стандартизацією змінних, тому що нові

змінні за побудовою мають нульове вибіркове середнє та одиничну вибіркову дисперсію.

Також варто зауважити, що середнє значення всіх нормалізованих дорівнює нулю. З

цього випливає, що Модель регресії відносно стандартизованих змінних треба записати в

такому вигляді:

*** **

1,1 1,1

,1,

tt ktkt

y

xxtn

. (3.2)

Як відомо, регресія завжди проходить через точку середніх значень залежної і

незалежної змінних. Оскільки середні значення всіх стандартизованих змінних

дорівнюють нулю, то модель не містить константи.

Оскільки середньоквадратичні відхилення мають ті самі розмірності, що і змінні, то

стандартизовані змінні є безрозмірними величинами, а тому коефіцієнти регресії (2)

можна інтерпретувати як міру впливу незалежних змінних на залежну змінну.

Значення коефіцієнтів регресії (2) можна знайти без безпосереднього застосування

методу найменших квадратів, скориставшись формулою

*

ˆ

ˆ

j

j

x

j

y

,

1, 1jk

.

Після знайдення величин

*

ˆ

j

можна зробити ранжирування всіх чинників за

абсолютною величиною відповідного коефіцієнта.

3.1.2. Коефіцієнти еластичності

Як і в інших дисциплінах, коефіцієнт еластичності показує, на скільки відсотків

зміниться значення залежної змінної при зростанні однієї незалежної змінної на один

відсоток за умови, що значення всіх інших змінних не зміниться.

Для довільної залежності вигляду

12 1

(

, ,...,

)

k

yfxx x

коефіцієнт еластичності змінної

t

y

стосовно

j

x

слід визначати як

12 1

12 1

(ln ( , ,..., )

.

(

ln

)(

, ,...,

)

j

k

j

jj k

x

fx x x

f

E

xxfxxx

,

1, 1.jk (3.3)

Якщо вигляд залежності задано явно, наприклад, за допомогою регресії (3.1), то

значення вибіркового коефіцієнта еластичності можна розрахувати за формулою

011 11

ˆ

ˆˆ ˆ

...

j

jj

kk

x

E

xx

, 1, 1jk

. (3.4)

З формули випливає, що коефіцієнти еластичності залежать від того, при якому

значенні змінної їх обчислюють. Стандартним є обчислювати коефіцієнтів еластичності

при середніх значеннях змінних. Тоді формула (3.4) набуває вигляду

ˆ

j

jj

x

E

y

, 1, 1jk

. (3.5)

Для ранжирування факторів регресії за мірою їхнього впливу використовують

абсолютне значення коефіцієнта еластичності.

60

Приклад 3.1. Порівняння факторів за мірою їхнього впливу

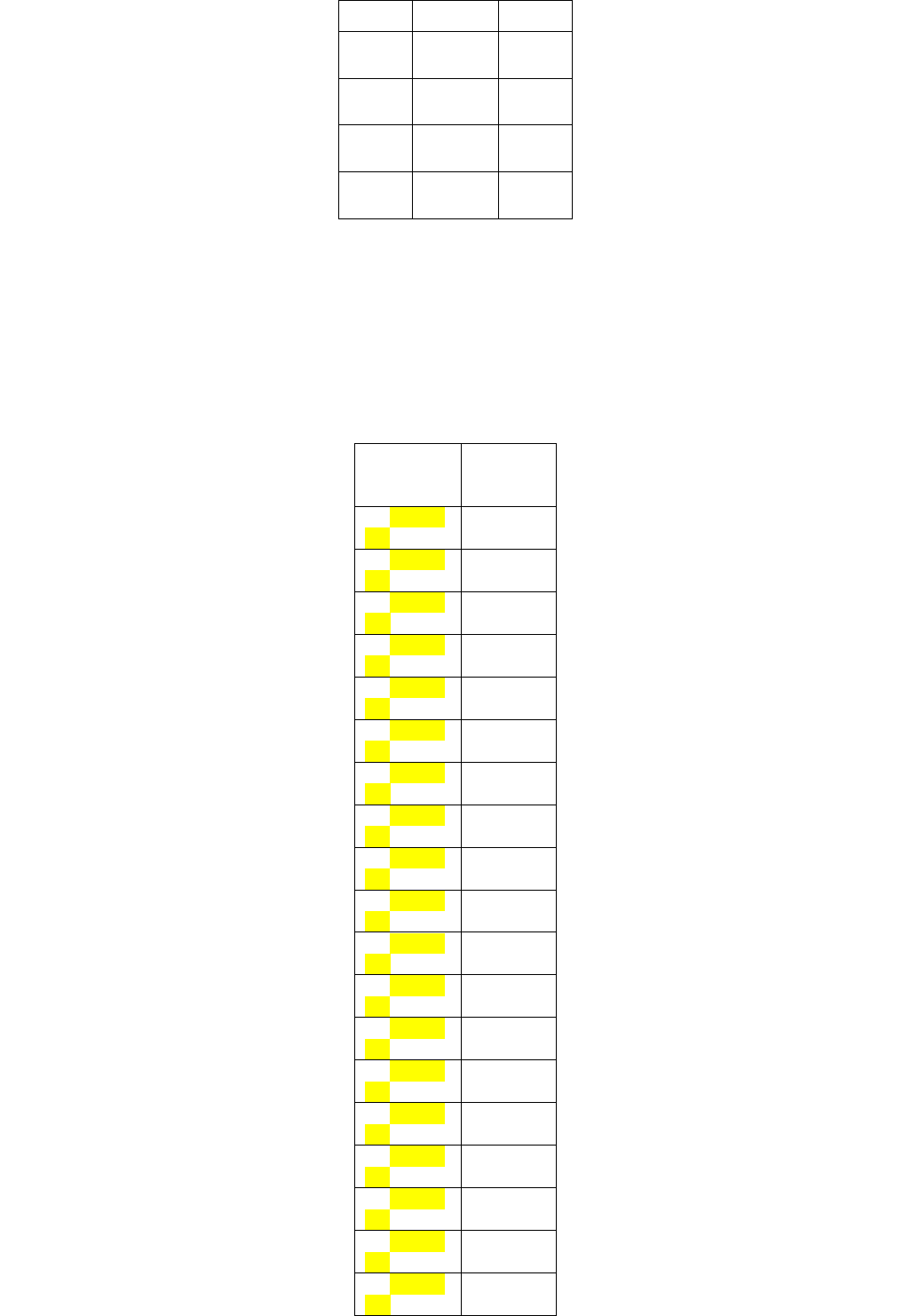

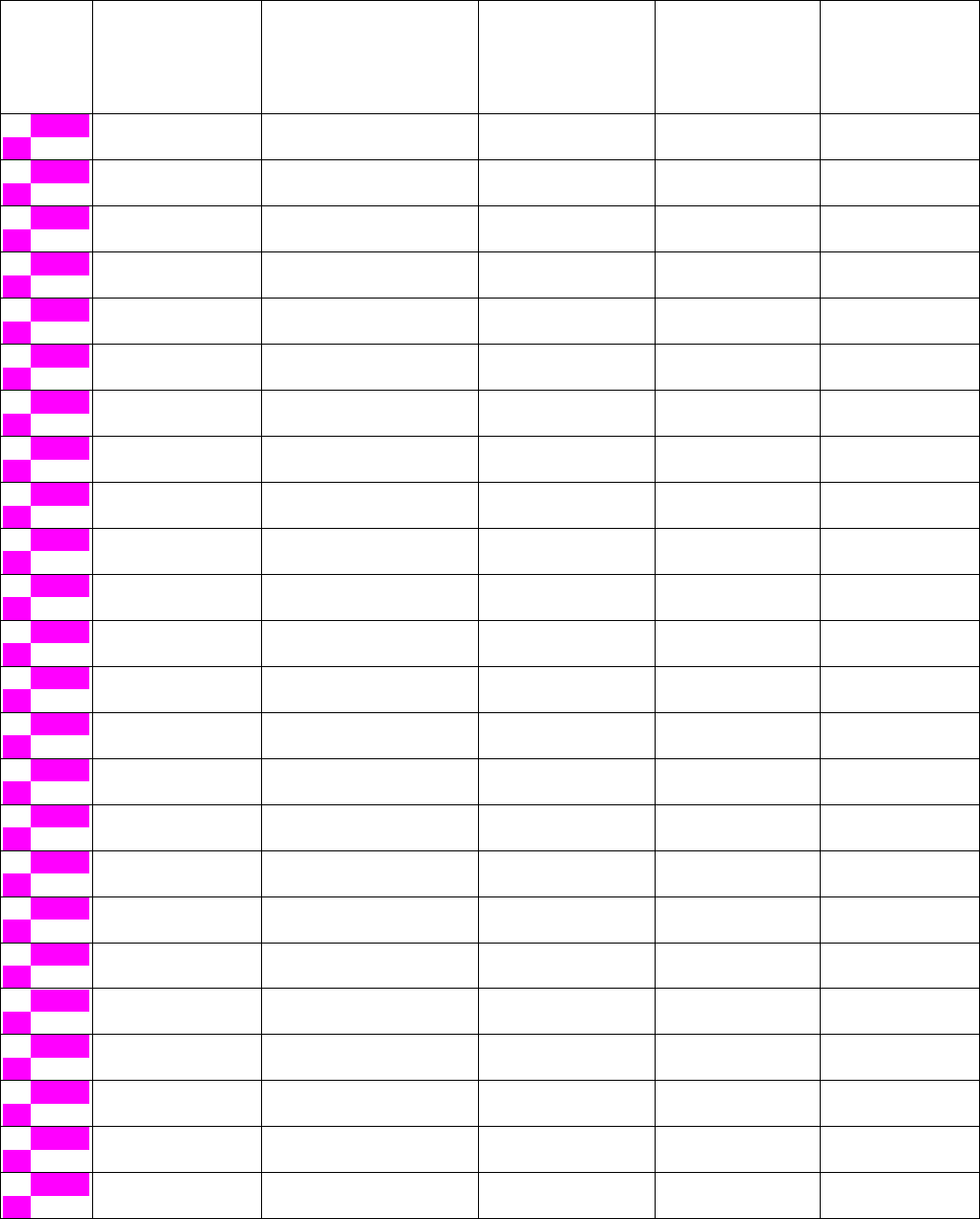

Розглянемо модель залежності номінального ВВП України за 2000-2006 рр. від

інвестицій коштом підприємств, закордонних інвестицій, рівня безробіття, середньої

заробітної плати (див. табл. 3.1).

Таблиця 3.1

(???)

ВВП

номінальний,

млн грн

Інвестиції за кошти

підприємств,

млн грн

Інвестиції

закордонні,

млн грн

Рівень

безробіття, %

Середня

заробітна

плата,

грн

GDP_NOM INV_ENT INV_FOR UNEM WAGE

2000/

Q3

121436 8064 544 4,2 245,0

2000/

Q4

170070 16198 1400 4,2 269,3

2001/

Q1

39201 2667 93 4,2 266,0

2001/

Q2

85682 6624 355 3,8 303,2

2001/

Q3

144681 11565 869 3,6 327,7

2001/

Q4

204190 21770 1413 3,7 349,6

2002/

Q1

44132 3112 270 3,9 334,8

2002/

Q2

94249 8142 565 3,7 364,0

2002/

Q3

159316 13216 892 3,6 393,1

2002/

Q4

225810 24470 2068 3,8 412,0

2003/

Q1

51535 4163 227 4,0 402,4

2003/

Q2

111499 10117 613 3,7 446,0

2003/

Q3

187080 17513 1348 3,5 489,0

2003/

Q4

264165 31306 2807 3,6 512,9

2004/

Q1

64115 6477 319 3,8 518,3

2004/

Q2

142704 14979 722 3,5 568,1

2004/

Q3

242708 25668 1305 3,4 614,3

2004/

Q4

345113 46685 2695 3,5 661,4

2005/

Q1

79356 8479 786 3,6 676,5

2005/

Q2

173482 19902 1914 3,0 773,7

2005/

Q3

297584 31731 2853 2,8 841,5

2005/

Q4

424741 53424 4688 3,1 932,8

2006/

Q1

102027 11878 531 3,2 918,7

2006/

Q2

206099 28283 1259 2,7 1016,9

Оцінимо регресію вигляду