Черняк О.І. та ін. Економетрика

Подождите немного. Документ загружается.

395

20. Холден К., Піл Д., Томпсон Дж. Економічне прогнозування.

Вступ. / Пер. з англ. Комашко О.В. – К., 1996.

21. Черваньов Д. М., Комашко О. В. Економетрика: Курс лекцій. –

К., 1998.

22. Черняк О. І., Обушна О. М., Ставицький А.В. Теорія

ймовірностей та математична статистика: Збірник задач. – 2-ге вид.,

випр. – К., 2002.

23. Черняк О. І., Ставицький А. В. Динамічна економетрика. – К.,

2000.

24. Черняк О. І., Ставицький А. В. Часові ряди: Навчально-

методичний комплекс для студентів спеціальностей "Економічна

кібернетика" та "Прикладна економіка". – К., 2004.

25. Черняк О. І., Ставицький А. В., Чорноус Г. О. Системи обробки

економічної інформації. – К., 2006.

26. Ahn, S. K. Distribution for residual autocovariances in

multivariate autoregressive models with structured parameterization //

Biometrika.-1988. – V. 75. – Р. 590–593.

27. Akaike, H. Information theory and an extension of the maximum

likelihood principle // In B. Petrov and F. Csaki (eds), 2nd International

Symposium on Information Theory. – Budapest. – 1973. – P. 267–281.

28. Akaike H. A new look at the statistical model identification //

IEEE Transactions on Automatic Control. – 1974. – V. 19. – P. 716–723.

29. Blanchard O., and D. Quah. The Dynamic Effects of Aggregate

Demand and Supply Disturbances// American Economic Review. –

1989. – V. 79. – P. 655–673.

30. Blanchard O.J. and Fischer S. Lectures on Macroeconomics. – The

MIT Press, 1993.

31. Box G.E.P. and Pierce D.A. Distribution of residual

autocorrelations in autoregressive integrated moving average time series

models // Journal of the American Statistical Association. – 1970. –

V. 65. – P. 1509–1526.

32. Breusch T. Testing for Autocorrelation in Dynamic Linear Models

// Australian Economic Papers. – 1978. – V.17. – P. 334–355.

33. Breusch T. S. and Godfrey L. G. A review of recent work on testing

for autocorrelation in dynamic simultaneous models // In Currie, D.,

Nobay, A.R. and Peel, D. (eds.) Macroeconomic Analysis. – London, 1981,

Ch. 4.

34. Brüggemann R., Lütkepohl H. and Saikkonen P. Residual

autocorrelation testing for vector error correction models // Journal of

Econometrics. – 2006. – V.134. – P. 579–604.

35. Campbell J. Y., and Shiller R. J. Cointegration and Tests of

Present Value Models // Journal of Political Economy. – 1987. – V. 95, №

5. – P. 1062–1088.

396

36. Chatfield C. The Analysis of Time Series: An Introduction. –

London, 1996.

37. Cochrane J.H. Time Series. – 2005. –

http:/www.faculty.chicagogsb.edu /john.cochrane/

research/Papers/time_series_book.pdf

38. Cochrane J.H. and Sbordone A.M. Multivariate Estimates of the

Permanent Components in GNP and Stock Prices // Journal of Economic

Dynamics and Control. – 1988. – V. 12. P. 255-–96.

39. Davidson R. and MacKinnon J. Several Tests for Model

Specification in the Presence of Alternative Hypotheses // Econometrica.

– 1981. – V.49. – P. 781–793.

40. Dickey D.D., Fuller, W.A. Likelihood Ratio Statistics For

Autoregressive Time Series With A Unit Root // Econometrica. – 1981. –

Vol. 49, № 4. – P.1057–1072.

41. Diebold F. Тhe Past, Present, and Future of Macroeconomic

Forecasting // Journal of Economic Perspectives. – 1998. – V.12, № 2. –

P. 175–192.

42. Edgerton D. and Shukur G. Testing autocorrelation in a system

perspective //Econometric Reviews. – 1999. – V. 18. P. 343–386.

43. Friedman M. and Schwartz A.J. A Monetary History of the United

States, 1867–1960. – Princeton,1963.

44. Geweke J. Measurement of Linear Dependence and Feedback

Between Time Series // Journal of the American Statistical Association. –

1982. – V. 77. – P. 304–324.

45. Godfrey L.G. On the invariance of the Lagrange multiplier test with

respect to certain changes in the alternative hypothesis // Econometrica.

– 1981.-V. 49. P. 1443–1455.

46. Granger C.W.J. Investigating Causal Relations by Econometric

Models and Cross-Spectral Methods // Econometrica. – 1969. – V. 37. -

P. 424–438.

47. Granger C.W.J. Economic Processes Involving Feedback //

Information and Control. – 1963. – V. 6. P. 28–48.

48. Hamilton J. Time Series Analysis. – Princeton,1994.

49. Hannan, E.J. and Quinn, B.G. The determination of the order of

an autoregression // Journal of the Royal Statistical Society. – 1979. – B

41. P. 190–195.

50. Hosking J.R.M. The multivariate portmanteau statistic // Journal

of the American Statistical Association. – 1980. – V. 75. – P. 602–608.

51. Johansen S. Statistical Analysis of Cointegrated Vectors //

Journal of Economic Dynamics and Control. – 1988. – V. 12. – P. 231–

254.

52. Johansen S. Estimation and Hypothesis Testing of Cointegrated

Vectors in Gaussian Vector Autoregressive Models // Econometrica. –

1991. V. 59. – P. 1551–1580.

397

53. Juselius К. The Cointegrated VAR Model: Methodology and

Applications // Oxford University Press, 2007.

54. Kennedy P.A Guide to Econometrics: 4th ed. – Blackwell

Publishers, 1998.

55. Ljung G.M. and Box G.E.P. On a measure of lack of fit in time

series models // Biometrika. – 1978. – V. 65. P. 297–303.

56. Lucas R. Econometric Policy Evaluation: A Critique // In Brunner

K. and Meltzer A. eds. The Phillips Curve and the Labor Market.

Amsterdam, 1976.

57. Lütkepohl H. New Introduction to Multiple Time Series Analysis. –

Berlin, 2005.

58. MacKinnon J.G., Haug A.A., and Michelis L. Numerical

Distribution Functions of Likelihood Ratio Tests For Cointegration //

Journal of Applied Econometrics . – 1999. – V. 4. – P. 563–577.

59. MacKinnon J.G., White, H. and Davidson R. Test for model spec-

ification in the presence of alternative hypotheses: Some further results

// Journal of Econometrics. – 1983. – V. 21. P. 53–70.

60. Mills T. C. Time Series Techniques for Economists. – Cambridge,

1990.

61. Mills Т.С. The Econometric Modelling of Financial Time Series. –

Cambridge, 1993.

62. Paulsen J. Order determination of multivariate autoregressive time

series with unit roots // Journal of Time Series Analysis . – 1984. – V. 5.

– P. 115–127.

63. Quinn B.G. Order determination for a multivariate autoregression

// Journal of the Royal Statistical Society . – 1980. – B 42. – P. 182–185.

64. Rissanen J. Modeling by shortest data description // Automatica.

– 1978. – V. 14. – P. 465–471.

65. Sims C. Money, Income, and Causality // American Economic

Review. – 1972. – V. 62. – P. 540–552.

66. Sims C. Macroeconomics and Reality // Econometrica. – 1980. –

V. 48, № 1. – P. 1–48.

67. Schwarz G. Estimating the dimension of a model // Annals of

Statistics. – 1978. – V. 6. – P. 461–464.

68. http://www.eviews.com/

69. http://www.wolfram.com/

Додатки

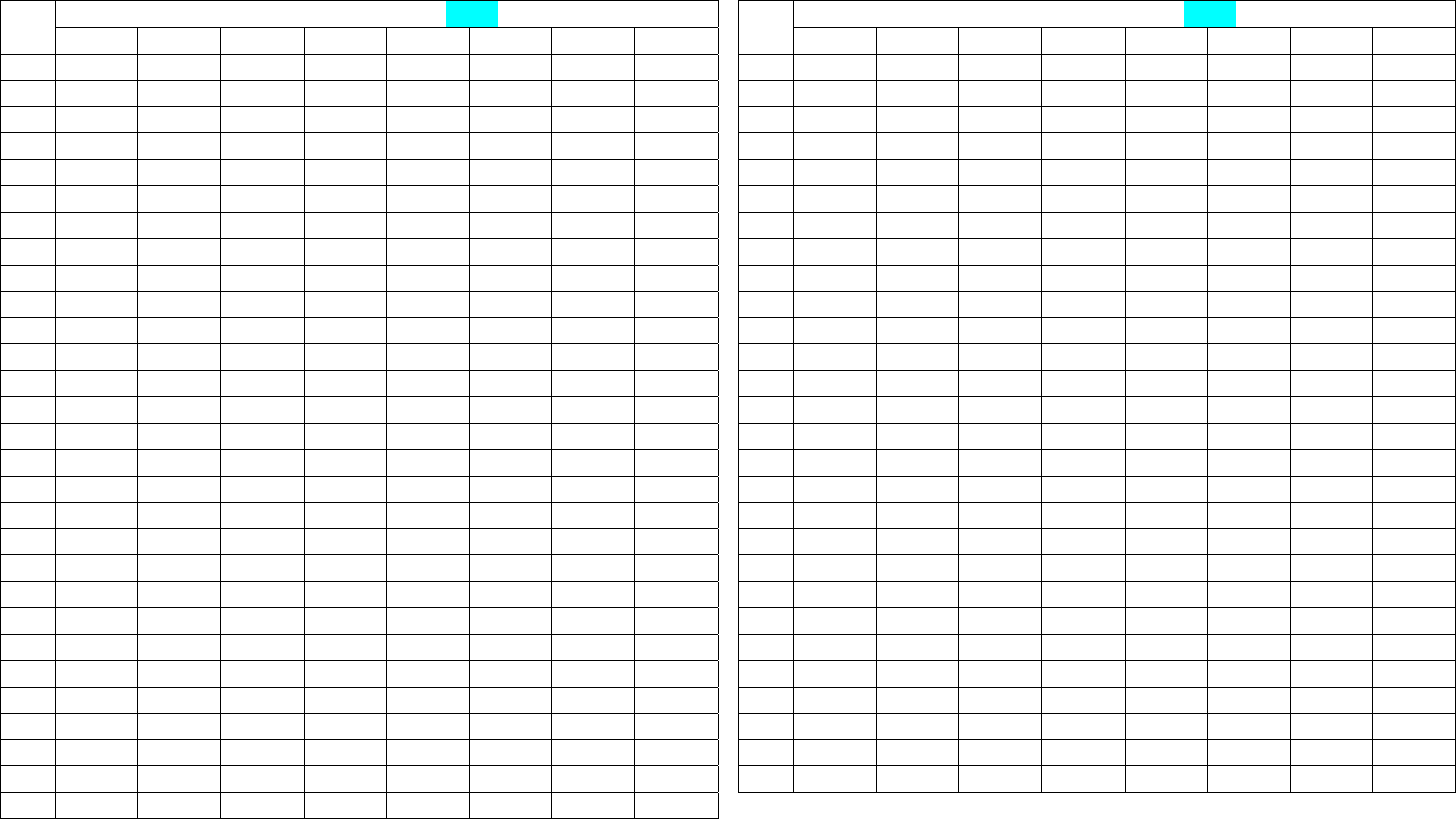

Таблиця Д1. Значення однобічного розподілу t-статистики Стьюдента

n

Рівень надійності, 1

0,8

0,9 0,95

0,99

0,999

1

6,314

12,706 25,452

127,321

1273,239

2

2,920

4,303 6,205

14,089

44,705

3

2,353

3,182 4,177

7,453

16,326

4

2,132

2,776 3,495

5,598

10,306

5

2,015

2,571 3,163

4,773

7,976

6

1,943

2,447 2,969

4,317

6,788

7

1,895

2,365 2,841

4,029

6,082

8

1,860

2,306 2,752

3,833

5,617

9

1,833

2,262 2,685

3,690

5,291

10

1,812

2,228 2,634

3,581

5,049

11

1,796

2,201 2,593

3,497

4,863

12

1,782

2,179 2,560

3,428

4,716

13

1,771

2,160 2,533

3,372

4,597

14

1,761

2,145 2,510

3,326

4,499

15

1,753

2,131 2,490

3,286

4,417

16

1,746

2,120 2,473

3,252

4,346

17

1,740

2,110 2,458

3,222

4,286

18

1,734

2,101 2,445

3,197

4,233

19

1,729

2,093 2,433

3,174

4,187

20

1,725

2,086 2,423

3,153

4,146

21

1,721

2,080 2,414

3,135

4,110

22

1,717

2,074 2,405

3,119

4,077

23

1,714

2,069 2,398

3,104

4,047

24

1,711

2,064 2,391

3,091

4,021

25

1,708

2,060 2,385

3,078

3,996

26

1,706

2,056 2,379

3,067

3,974

27

1,703

2,052 2,373

3,057

3,954

28

1,701

2,048 2,368

3,047

3,935

29

1,699

2,045 2,364

3,038

3,918

n

Рівень надійності, 1

0,8

0,9

0,95

0,99

0,999

30

1,697

2,042

2,360

3,030

3,902

31

1,696

2,040

2,356

3,022

3,887

32

1,694

2,037

2,352

3,015

3,873

33

1,692

2,035

2,348

3,008

3,860

34

1,691

2,032

2,345

3,002

3,848

35

1,690

2,030

2,342

2,996

3,836

36

1,688

2,028

2,339

2,990

3,826

37

1,687

2,026

2,336

2,985

3,815

38

1,686

2,024

2,334

2,980

3,806

39

1,685

2,023

2,331

2,976

3,797

40

1,684

2,021

2,329

2,971

3,788

45

1,679

2,014

2,319

2,952

3,752

50

1,676

2,009

2,311

2,937

3,723

55

1,673

2,004

2,304

2,925

3,700

60

1,671

2,000

2,299

2,915

3,681

65

1,669

1,997

2,295

2,906

3,665

70

1,667

1,994

2,291

2,899

3,651

75

1,665

1,992

2,287

2,892

3,639

80

1,664

1,990

2,284

2,887

3,629

85

1,663

1,988

2,282

2,882

3,620

90

1,662

1,987

2,280

2,878

3,612

95

1,661

1,985

2,277

2,874

3,605

100

1,660

1,984

2,276

2,871

3,598

120

1,658

1,980

2,270

2,860

3,578

140

1,656

1,977

2,266

2,852

3,564

160

1,654

1,975

2,263

2,846

3,553

180

1,653

1,973

2,260

2,842

3,545

200

1,653

1,972

2,258

2,839

3,539

1000

1,646

1,962

2,245

2,813

3,492

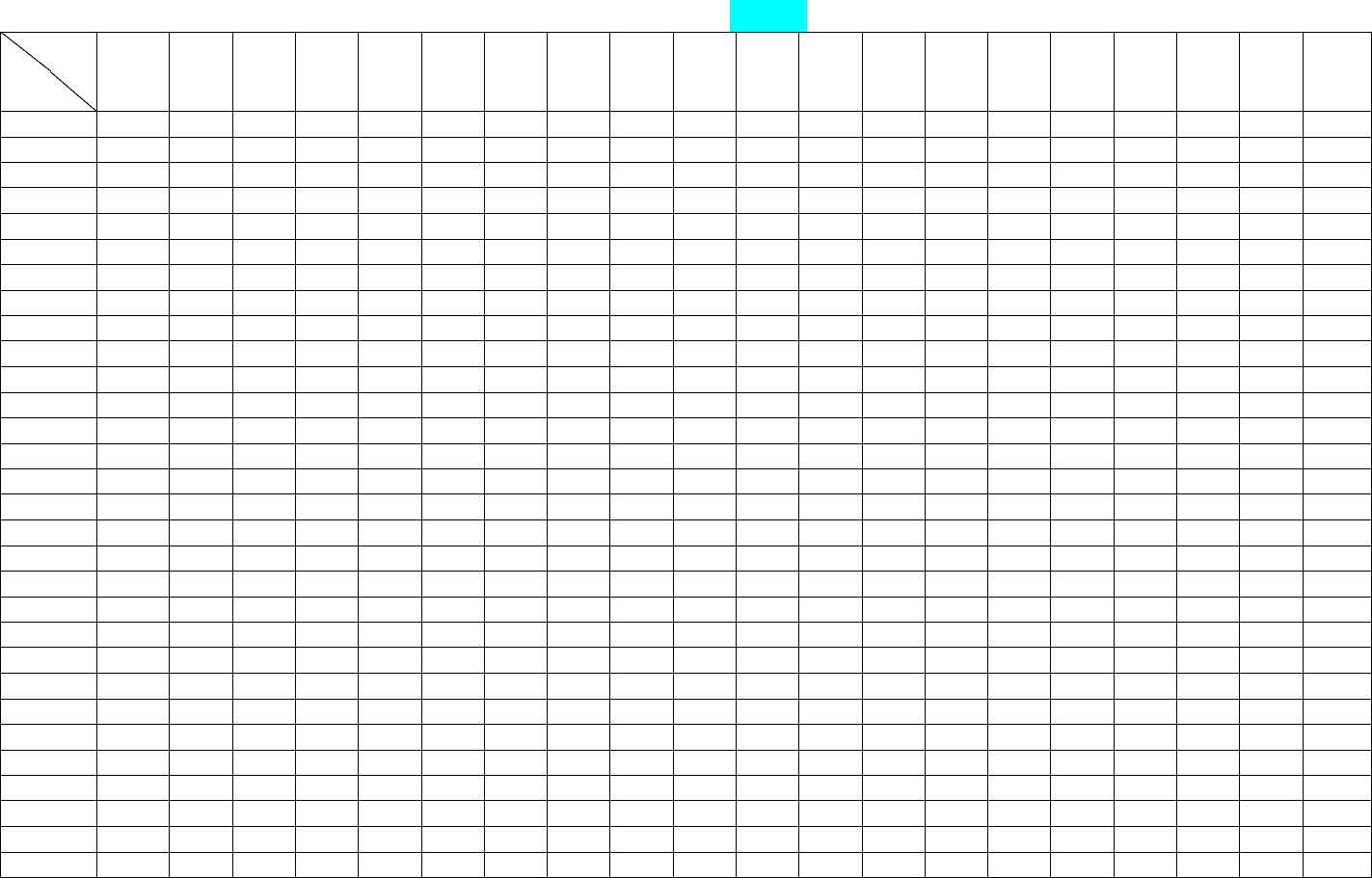

Таблиця Д2. Значення

2

-статистики

n

Рівень надійності, 1

0,001 0,01

0,05 0,1 0,9

0,95

0,99

0,999

1 0,00 0,00

0,00 0,02 2,71

3,84

6,63

10,83

2 0,00 0,02

0,10 0,21 4,61

5,99

9,21

13,82

3 0,02 0,11

0,35 0,58 6,25

7,81

11,34

16,27

4 0,09 0,30

0,71 1,06 7,78

9,49

13,28

18,47

5 0,21 0,55

1,15 1,61 9,24

11,07

15,09

20,51

6 0,38 0,87

1,64 2,20 10,64

12,59

16,81

22,46

7 0,60 1,24

2,17 2,83 12,02

14,07

18,48

24,32

8 0,86 1,65

2,73 3,49 13,36

15,51

20,09

26,12

9 1,15 2,09

3,33 4,17 14,68

16,92

21,67

27,88

10 1,48 2,56

3,94 4,87 15,99

18,31

23,21

29,59

11 1,83 3,05

4,57 5,58 17,28

19,68

24,73

31,26

12 2,21 3,57

5,23 6,30 18,55

21,03

26,22

32,91

13 2,62 4,11

5,89 7,04 19,81

22,36

27,69

34,53

14 3,04 4,66

6,57 7,79 21,06

23,68

29,14

36,12

15 3,48 5,23

7,26 8,55 22,31

25,00

30,58

37,70

16 3,94 5,81

7,96 9,31 23,54

26,30

32,00

39,25

17 4,42 6,41

8,67 10,09 24,77

27,59

33,41

40,79

18 4,90 7,01

9,39 10,86 25,99

28,87

34,81

42,31

19 5,41 7,63

10,12 11,65 27,20

30,14

36,19

43,82

20 5,92 8,26

10,85 12,44 28,41

31,41

37,57

45,31

21 6,45 8,90

11,59 13,24 29,62

32,67

38,93

46,80

22 6,98 9,54

12,34 14,04 30,81

33,92

40,29

48,27

23 7,53 10,20

13,09 14,85 32,01

35,17

41,64

49,73

24 8,08 10,86

13,85 15,66 33,20

36,42

42,98

51,18

25 8,65 11,52

14,61 16,47 34,38

37,65

44,31

52,62

26 9,22 12,20

15,38 17,29 35,56

38,89

45,64

54,05

27 9,80 12,88

16,15 18,11 36,74

40,11

46,96

55,48

28 10,39 13,56

16,93 18,94 37,92

41,34

48,28

56,89

29 10,99 14,26

17,71 19,77 39,09

42,56

49,59

58,30

n

Рівень надійності, 1

0,001 0,01

0,05

0,1

0,9

0,95

0,99

0,999

30

11,59 14,95

18,49

20,60

40,26

43,77

50,89

59,70

31

12,20 15,66

19,28

21,43

41,42

44,99

52,19

61,10

32

12,81 16,36

20,07

22,27

42,58

46,19

53,49

62,49

33

13,43 17,07

20,87

23,11

43,75

47,40

54,78

63,87

34

14,06 17,79

21,66

23,95

44,90

48,60

56,06

65,25

35

14,69 18,51

22,47

24,80

46,06

49,80

57,34

66,62

36

15,32 19,23

23,27

25,64

47,21

51,00

58,62

67,98

37

15,97 19,96

24,07

26,49

48,36

52,19

59,89

69,35

38

16,61 20,69

24,88

27,34

49,51

53,38

61,16

70,70

39

17,26 21,43

25,70

28,20

50,66

54,57

62,43

72,06

40

17,92 22,16

26,51

29,05

51,81

55,76

63,69

73,40

45

21,25 25,90

30,61

33,35

57,51

61,66

69,96

80,08

50

24,67 29,71

34,76

37,69

63,17

67,50

76,15

86,66

55

28,17 33,57

38,96

42,06

68,80

73,31

82,29

93,17

60

31,74 37,48

43,19

46,46

74,40

79,08

88,38

99,61

65

35,36 41,44

47,45

50,88

79,97

84,82

94,42

105,99

70

39,04 45,44

51,74

55,33

85,53

90,53

100,43

112,32

75

42,76 49,48

56,05

59,79

91,06

96,22

106,39

118,60

80

46,52 53,54

60,39

64,28

96,58

101,88

112,33

124,84

85

50,32 57,63

64,75

68,78

102,08

107,52

118,24

131,04

90

54,16 61,75

69,13

73,29

107,57

113,15

124,12

137,21

95

58,02 65,90

73,52

77,82

113,04

118,75

129,97

143,34

100

61,92 70,06

77,93

82,36

118,50

124,34

135,81

149,45

120

77,76 86,92

95,70

100,62

140,23

146,57

158,95

173,62

140

93,93 104,03

113,66

119,03

161,83

168,61

181,84

197,45

160

110,36 121,35

131,76

137,55

183,31

190,52

204,53

221,02

180

127,01 138,82

149,97

156,15

204,70

212,30

227,06

244,37

200

143,84 156,43

168,28

174,84

226,02

233,99

249,45

267,54

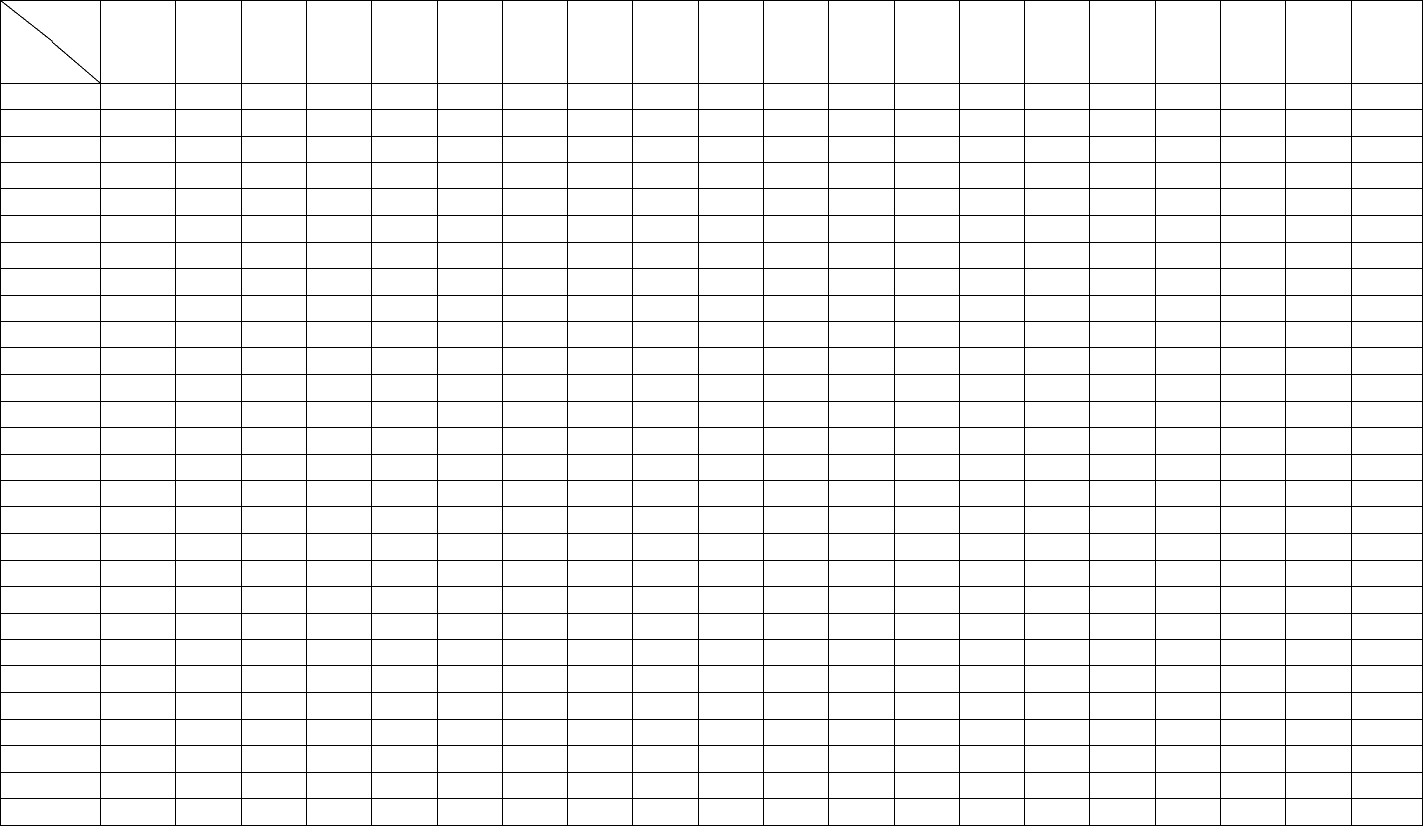

Таблиця Д3. Значення

F

-статистики Фішера з рівнем значущості 0,2

1

n

1 2 3 4 5 6 7 8 9 10 12 14 16 18 20 30 40 60 120 1000

2

n

1 9,47

12,0 13,1 13,6 14,0

14,3

14,4

14,6

14,7

14,8

14,9 15,0

15,1

15,1

15,2

15,3

15,4

15,4

15,5

15,6

2 3,56

4,00 4,16 4,24 4,28

4,32

4,34

4,36

4,37

4,38

4,40 4,41

4,42

4,43

4,43

4,45

4,46

4,46

4,47

4,48

3 2,68

2,89 2,94 2,96 2,97

2,97

2,97

2,98

2,98

2,98

2,98 2,98

2,98

2,98

2,98

2,98

2,98

2,98

2,98

2,98

4 2,35

2,47 2,48 2,48 2,48

2,47

2,47

2,47

2,46

2,46

2,46 2,45

2,45

2,45

2,44

2,44

2,44

2,43

2,43

2,43

5 2,18

2,26 2,25 2,24 2,23

2,22

2,21

2,20

2,20

2,19

2,18 2,18

2,17

2,17

2,17

2,16

2,15

2,15

2,14

2,14

6 2,07

2,13 2,11 2,09 2,08

2,06

2,05

2,04

2,03

2,03

2,02 2,01

2,00

2,00

2,00

1,98

1,98

1,97

1,96

1,96

7 2,00

2,04 2,02 1,99 1,97

1,96

1,94

1,93

1,93

1,92

1,91 1,90

1,89

1,88

1,88

1,86

1,86

1,85

1,84

1,83

8 1,95

1,98 1,95 1,92 1,90

1,88

1,87

1,86

1,85

1,84

1,83 1,82

1,81

1,80

1,80

1,78

1,77

1,76

1,75

1,74

9 1,91

1,93 1,90 1,87 1,85

1,83

1,81

1,80

1,79

1,78

1,76 1,75

1,74

1,74

1,73

1,71

1,70

1,69

1,68

1,67

10 1,88

1,90 1,86 1,83 1,80

1,78

1,77

1,75

1,74

1,73

1,72 1,70

1,70

1,69

1,68

1,66

1,65

1,64

1,63

1,62

11 1,86

1,87 1,83 1,80 1,77

1,75

1,73

1,72

1,70

1,69

1,68 1,67

1,66

1,65

1,64

1,62

1,61

1,60

1,59

1,58

12 1,84

1,85 1,80 1,77 1,74

1,72

1,70

1,69

1,67

1,66

1,65 1,63

1,62

1,62

1,61

1,59

1,58

1,56

1,55

1,54

13 1,82

1,83 1,78 1,75 1,72

1,69

1,68

1,66

1,65

1,64

1,62 1,61

1,60

1,59

1,58

1,56

1,55

1,53

1,52

1,51

14 1,81

1,81 1,76 1,73 1,70

1,67

1,65

1,64

1,63

1,62

1,60 1,58

1,57

1,56

1,56

1,53

1,52

1,51

1,49

1,48

15 1,80

1,80 1,75 1,71 1,68

1,66

1,64

1,62

1,61

1,60

1,58 1,56

1,55

1,54

1,54

1,51

1,50

1,49

1,47

1,46

16 1,79

1,78 1,74 1,70 1,67

1,64

1,62

1,61

1,59

1,58

1,56 1,55

1,54

1,53

1,52

1,49

1,48

1,47

1,45

1,44

17 1,78

1,77 1,72 1,68 1,65

1,63

1,61

1,59

1,58

1,57

1,55 1,53

1,52

1,51

1,50

1,48

1,46

1,45

1,43

1,42

18 1,77

1,76 1,71 1,67 1,64

1,62

1,60

1,58

1,56

1,55

1,53 1,52

1,51

1,50

1,49

1,46

1,45

1,43

1,42

1,40

19 1,76

1,75 1,70 1,66 1,63

1,61

1,58

1,57

1,55

1,54

1,52 1,51

1,49

1,48

1,48

1,45

1,44

1,42

1,40

1,39

20 1,76

1,75 1,70 1,65 1,62

1,60

1,58

1,56

1,54

1,53

1,51 1,50

1,48

1,47

1,47

1,44

1,42

1,41

1,39

1,37

21 1,75

1,74 1,69 1,65 1,61

1,59

1,57

1,55

1,53

1,52

1,50 1,49

1,47

1,46

1,46

1,43

1,41

1,40

1,38

1,36

22 1,75

1,73 1,68 1,64 1,61

1,58

1,56

1,54

1,53

1,51

1,49 1,48

1,47

1,45

1,45

1,42

1,40

1,39

1,37

1,35

23 1,74

1,73 1,68 1,63 1,60

1,57

1,55

1,53

1,52

1,51

1,49 1,47

1,46

1,45

1,44

1,41

1,39

1,38

1,36

1,34

24 1,74

1,72 1,67 1,63 1,59

1,57

1,55

1,53

1,51

1,50

1,48 1,46

1,45

1,44

1,43

1,40

1,39

1,37

1,35

1,33

25 1,73

1,72 1,66 1,62 1,59

1,56

1,54

1,52

1,51

1,49

1,47 1,46

1,44

1,43

1,42

1,39

1,38

1,36

1,34

1,32

26 1,73

1,71 1,66 1,62 1,58

1,56

1,53

1,52

1,50

1,49

1,47 1,45

1,44

1,43

1,42

1,39

1,37

1,35

1,33

1,31

27 1,73

1,71 1,66 1,61 1,58

1,55

1,53

1,51

1,49

1,48

1,46 1,44

1,43

1,42

1,41

1,38

1,36

1,35

1,33

1,31

28 1,72

1,71 1,65 1,61 1,57

1,55

1,52

1,51

1,49

1,48

1,46 1,44

1,43

1,41

1,41

1,37

1,36

1,34

1,32

1,30

29 1,72

1,70 1,65 1,60 1,57

1,54

1,52

1,50

1,49

1,47

1,45 1,43

1,42

1,41

1,40

1,37

1,35

1,33

1,31

1,29

30 1,72

1,70 1,64 1,60 1,57

1,54

1,52

1,50

1,48

1,47

1,45 1,43

1,42

1,40

1,39

1,36

1,35

1,33

1,31

1,29

1

n

1 2 3 4 5 6 7 8 9 10 12 14 16 18 20 30 40 60 120 1000

2

n

31 1,71

1,70 1,64 1,60 1,56

1,53

1,51

1,49

1,48

1,46

1,44 1,42

1,41

1,40

1,39

1,36

1,34

1,32

1,30

1,28

32 1,71

1,69 1,64 1,59 1,56

1,53

1,51

1,49

1,47

1,46

1,44 1,42

1,41

1,40

1,39

1,35

1,34

1,32

1,30

1,28

33 1,71

1,69 1,64 1,59 1,56

1,53

1,50

1,49

1,47

1,46

1,43 1,42

1,40

1,39

1,38

1,35

1,33

1,31

1,29

1,27

34 1,71

1,69 1,63 1,59 1,55

1,52

1,50

1,48

1,47

1,45

1,43 1,41

1,40

1,39

1,38

1,35

1,33

1,31

1,29

1,27

35 1,71

1,69 1,63 1,58 1,55

1,52

1,50

1,48

1,46

1,45

1,43 1,41

1,40

1,38

1,37

1,34

1,32

1,30

1,28

1,26

36 1,70

1,68 1,63 1,58 1,55

1,52

1,50

1,48

1,46

1,45

1,42 1,41

1,39

1,38

1,37

1,34

1,32

1,30

1,28

1,26

37 1,70

1,68 1,63 1,58 1,54

1,52

1,49

1,47

1,46

1,44

1,42 1,40

1,39

1,38

1,37

1,34

1,32

1,30

1,27

1,25

38 1,70

1,68 1,62 1,58 1,54

1,51

1,49

1,47

1,46

1,44

1,42 1,40

1,39

1,38

1,37

1,33

1,31

1,29

1,27

1,25

39 1,70

1,68 1,62 1,58 1,54

1,51

1,49

1,47

1,45

1,44

1,42 1,40

1,38

1,37

1,36

1,33

1,31

1,29

1,27

1,24

40 1,70

1,68 1,62 1,57 1,54

1,51

1,49

1,47

1,45

1,44

1,41 1,40

1,38

1,37

1,36

1,33

1,31

1,29

1,26

1,24

45 1,69

1,67 1,61 1,57 1,53

1,50

1,48

1,46

1,44

1,43

1,40 1,38

1,37

1,36

1,35

1,31

1,29

1,27

1,25

1,22

50 1,69

1,66 1,60 1,56 1,52

1,49

1,47

1,45

1,43

1,42

1,39 1,38

1,36

1,35

1,34

1,30

1,28

1,26

1,24

1,21

55 1,68

1,66 1,60 1,55 1,52

1,49

1,46

1,44

1,43

1,41

1,39 1,37

1,35

1,34

1,33

1,30

1,27

1,25

1,23

1,20

60 1,68

1,65 1,59 1,55 1,51

1,48

1,46

1,44

1,42

1,41

1,38 1,36

1,35

1,33

1,32

1,29

1,27

1,24

1,22

1,19

65 1,68

1,65 1,59 1,54 1,51

1,48

1,45

1,43

1,42

1,40

1,38 1,36

1,34

1,33

1,32

1,28

1,26

1,24

1,21

1,18

70 1,67

1,65 1,59 1,54 1,50

1,47

1,45

1,43

1,41

1,40

1,37 1,35

1,34

1,32

1,31

1,28

1,26

1,23

1,20

1,17

75 1,67

1,64 1,59 1,54 1,50

1,47

1,45

1,43

1,41

1,39

1,37 1,35

1,33

1,32

1,31

1,27

1,25

1,23

1,20

1,17

80 1,67

1,64 1,58 1,53 1,50

1,47

1,44

1,42

1,41

1,39

1,37 1,35

1,33

1,32

1,31

1,27

1,25

1,22

1,19

1,16

85 1,67

1,64 1,58 1,53 1,50

1,46

1,44

1,42

1,40

1,39

1,36 1,34

1,33

1,31

1,30

1,27

1,24

1,22

1,19

1,16

90 1,67

1,64 1,58 1,53 1,49

1,46

1,44

1,42

1,40

1,38

1,36 1,34

1,32

1,31

1,30

1,26

1,24

1,21

1,18

1,15

95 1,67

1,64 1,58 1,53 1,49

1,46

1,44

1,42

1,40

1,38

1,36 1,34

1,32

1,31

1,30

1,26

1,24

1,21

1,18

1,15

100 1,66

1,64 1,58 1,53 1,49

1,46

1,43

1,41

1,40

1,38

1,36 1,34

1,32

1,31

1,30

1,26

1,23

1,21

1,18

1,14

120 1,66

1,63 1,57 1,52 1,48

1,45

1,43

1,41

1,39

1,37

1,35 1,33

1,31

1,30

1,29

1,25

1,23

1,20

1,17

1,13

140 1,66

1,63 1,57 1,52 1,48

1,45

1,42

1,40

1,39

1,37

1,35 1,32

1,31

1,29

1,28

1,24

1,22

1,19

1,16

1,12

160 1,66

1,63 1,56 1,52 1,48

1,45

1,42

1,40

1,38

1,37

1,34 1,32

1,30

1,29

1,28

1,24

1,21

1,19

1,15

1,11

180 1,65

1,62 1,56 1,51 1,48

1,44

1,42

1,40

1,38

1,36

1,34 1,32

1,30

1,29

1,28

1,24

1,21

1,18

1,15

1,11

200 1,65

1,62 1,56 1,51 1,47

1,44

1,42

1,40

1,38

1,36

1,34 1,32

1,30

1,29

1,27

1,23

1,21

1,18

1,14

1,10

1000 1,64

1,61 1,55 1,50 1,46

1,43

1,40

1,38

1,36

1,35

1,32 1,30

1,28

1,27

1,26

1,21

1,19

1,16

1,11

1,05

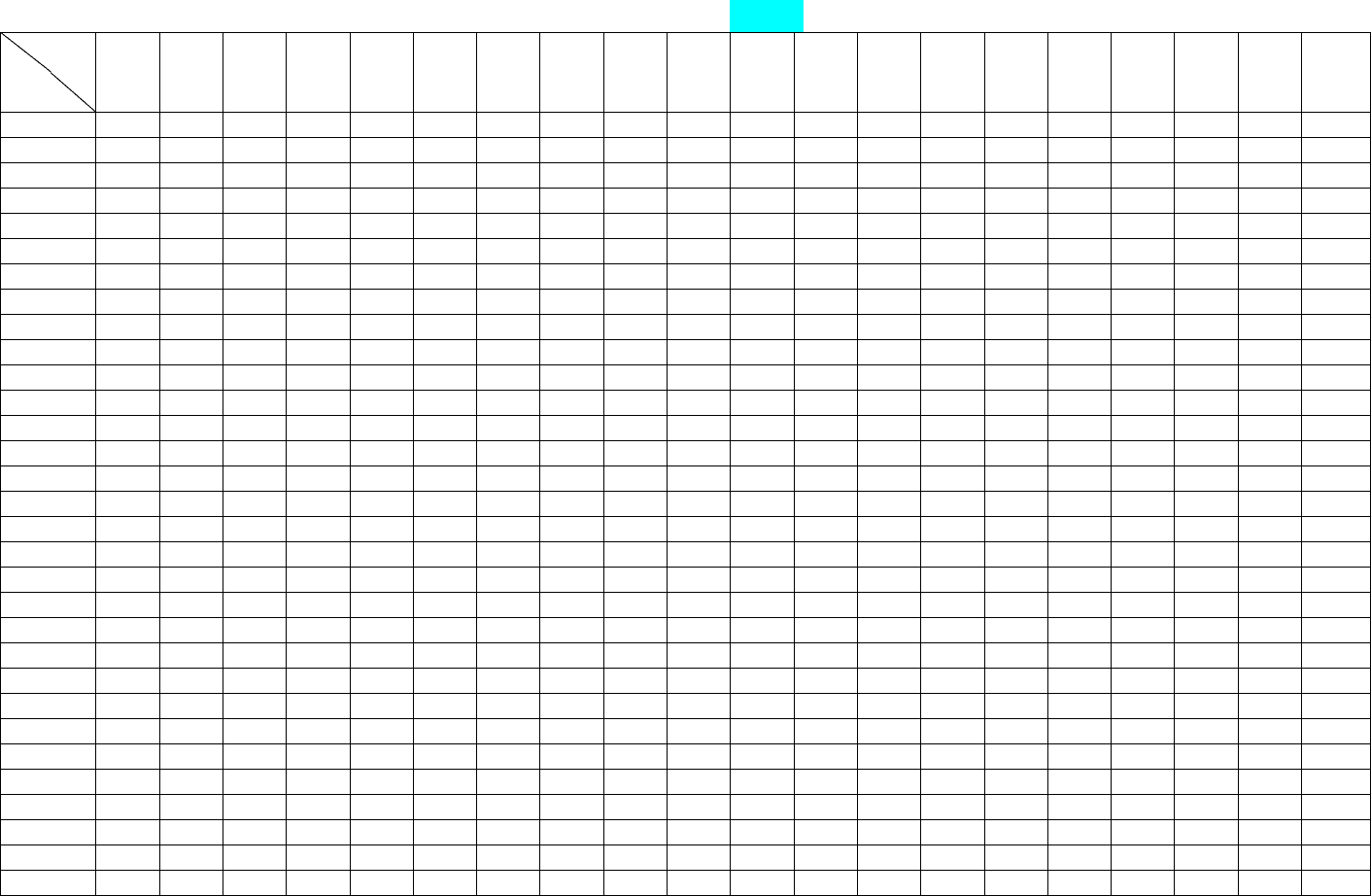

Таблиця Д4. Значення

F

-статистики Фішера з рівнем значущості 0,1

1

n

1 2 3 4 5 6 7 8 9 10 12 14 16 18 20 30 40 60 120 1000

2

n

1

39,9

49,5

53,6 55,8 57,2

58,2

58,9

59,4

59,9

60,2

60,7 61,1

61,4

61,6

61,7

62,3

62,5

62,8

63,1

63,3

2

8,53

9,00

9,16 9,24 9,29

9,33

9,35

9,37

9,38

9,39

9,41 9,42

9,43

9,44

9,44

9,46

9,47

9,47

9,48

9,49

3

5,54

5,46

5,39 5,34 5,31

5,28

5,27

5,25

5,24

5,23

5,22 5,20

5,20

5,19

5,18

5,17

5,16

5,15

5,14

5,13

4

4,54

4,32

4,19 4,11 4,05

4,01

3,98

3,95

3,94

3,92

3,90 3,88

3,86

3,85

3,84

3,82

3,80

3,79

3,78

3,76

5

4,06

3,78

3,62 3,52 3,45

3,40

3,37

3,34

3,32

3,30

3,27 3,25

3,23

3,22

3,21

3,17

3,16

3,14

3,12

3,11

6

3,78

3,46

3,29 3,18 3,11

3,05

3,01

2,98

2,96

2,94

2,90 2,88

2,86

2,85

2,84

2,80

2,78

2,76

2,74

2,72

7

3,59

3,26

3,07 2,96 2,88

2,83

2,78

2,75

2,72

2,70

2,67 2,64

2,62

2,61

2,59

2,56

2,54

2,51

2,49

2,47

8

3,46

3,11

2,92 2,81 2,73

2,67

2,62

2,59

2,56

2,54

2,50 2,48

2,45

2,44

2,42

2,38

2,36

2,34

2,32

2,30

9

3,36

3,01

2,81 2,69 2,61

2,55

2,51

2,47

2,44

2,42

2,38 2,35

2,33

2,31

2,30

2,25

2,23

2,21

2,18

2,16

10

3,29

2,92

2,73 2,61 2,52

2,46

2,41

2,38

2,35

2,32

2,28 2,26

2,23

2,22

2,20

2,16

2,13

2,11

2,08

2,06

11

3,23

2,86

2,66 2,54 2,45

2,39

2,34

2,30

2,27

2,25

2,21 2,18

2,16

2,14

2,12

2,08

2,05

2,03

2,00

1,98

12

3,18

2,81

2,61 2,48 2,39

2,33

2,28

2,24

2,21

2,19

2,15 2,12

2,09

2,08

2,06

2,01

1,99

1,96

1,93

1,91

13

3,14

2,76

2,56 2,43 2,35

2,28

2,23

2,20

2,16

2,14

2,10 2,07

2,04

2,02

2,01

1,96

1,93

1,90

1,88

1,85

14

3,10

2,73

2,52 2,39 2,31

2,24

2,19

2,15

2,12

2,10

2,05 2,02

2,00

1,98

1,96

1,91

1,89

1,86

1,83

1,80

15

3,07

2,70

2,49 2,36 2,27

2,21

2,16

2,12

2,09

2,06

2,02 1,99

1,96

1,94

1,92

1,87

1,85

1,82

1,79

1,76

16

3,05

2,67

2,46 2,33 2,24

2,18

2,13

2,09

2,06

2,03

1,99 1,95

1,93

1,91

1,89

1,84

1,81

1,78

1,75

1,72

17

3,03

2,64

2,44 2,31 2,22

2,15

2,10

2,06

2,03

2,00

1,96 1,93

1,90

1,88

1,86

1,81

1,78

1,75

1,72

1,69

18

3,01

2,62

2,42 2,29 2,20

2,13

2,08

2,04

2,00

1,98

1,93 1,90

1,87

1,85

1,84

1,78

1,75

1,72

1,69

1,66

19

2,99

2,61

2,40 2,27 2,18

2,11

2,06

2,02

1,98

1,96

1,91 1,88

1,85

1,83

1,81

1,76

1,73

1,70

1,67

1,64

20

2,97

2,59

2,38 2,25 2,16

2,09

2,04

2,00

1,96

1,94

1,89 1,86

1,83

1,81

1,79

1,74

1,71

1,68

1,64

1,61

21

2,96

2,57

2,36 2,23 2,14

2,08

2,02

1,98

1,95

1,92

1,87 1,84

1,81

1,79

1,78

1,72

1,69

1,66

1,62

1,59

22

2,95

2,56

2,35 2,22 2,13

2,06

2,01

1,97

1,93

1,90

1,86 1,83

1,80

1,78

1,76

1,70

1,67

1,64

1,60

1,57

23

2,94

2,55

2,34 2,21 2,11

2,05

1,99

1,95

1,92

1,89

1,84 1,81

1,78

1,76

1,74

1,69

1,66

1,62

1,59

1,55

24

2,93

2,54

2,33 2,19 2,10

2,04

1,98

1,94

1,91

1,88

1,83 1,80

1,77

1,75

1,73

1,67

1,64

1,61

1,57

1,54

25

2,92

2,53

2,32 2,18 2,09

2,02

1,97

1,93

1,89

1,87

1,82 1,79

1,76

1,74

1,72

1,66

1,63

1,59

1,56

1,52

26

2,91

2,52

2,31 2,17 2,08

2,01

1,96

1,92

1,88

1,86

1,81 1,77

1,75

1,72

1,71

1,65

1,61

1,58

1,54

1,51

27

2,90

2,51

2,30 2,17 2,07

2,00

1,95

1,91

1,87

1,85

1,80 1,76

1,74

1,71

1,70

1,64

1,60

1,57

1,53

1,50

28

2,89

2,50

2,29 2,16 2,06

2,00

1,94

1,90

1,87

1,84

1,79 1,75

1,73

1,70

1,69

1,63

1,59

1,56

1,52

1,48

29

2,89

2,50

2,28 2,15 2,06

1,99

1,93

1,89

1,86

1,83

1,78 1,75

1,72

1,69

1,68

1,62

1,58

1,55

1,51

1,47

30

2,88

2,49

2,28 2,14 2,05

1,98

1,93

1,88

1,85

1,82

1,77 1,74

1,71

1,69

1,67

1,61

1,57

1,54

1,50

1,46

31

2,87

2,48

2,27 2,14 2,04

1,97

1,92

1,88

1,84

1,81

1,77 1,73

1,70

1,68

1,66

1,60

1,56

1,53

1,49

1,45

1

n

1 2 3 4 5 6 7 8 9 10 12 14 16 18 20 30 40 60 120 1000

2

n

32

2,87

2,48

2,26 2,13 2,04

1,97

1,91

1,87

1,83

1,81

1,76 1,72

1,69

1,67

1,65

1,59

1,56

1,52

1,48

1,44

33

2,86

2,47

2,26 2,12 2,03

1,96

1,91

1,86

1,83

1,80

1,75 1,72

1,69

1,66

1,64

1,58

1,55

1,51

1,47

1,43

34

2,86

2,47

2,25 2,12 2,02

1,96

1,90

1,86

1,82

1,79

1,75 1,71

1,68

1,66

1,64

1,58

1,54

1,50

1,46

1,43

35

2,85

2,46

2,25 2,11 2,02

1,95

1,90

1,85

1,82

1,79

1,74 1,70

1,67

1,65

1,63

1,57

1,53

1,50

1,46

1,42

36

2,85

2,46

2,24 2,11 2,01

1,94

1,89

1,85

1,81

1,78

1,73 1,70

1,67

1,65

1,63

1,56

1,53

1,49

1,45

1,41

37

2,85

2,45

2,24 2,10 2,01

1,94

1,89

1,84

1,81

1,78

1,73 1,69

1,66

1,64

1,62

1,56

1,52

1,48

1,44

1,40

38

2,84

2,45

2,23 2,10 2,01

1,94

1,88

1,84

1,80

1,77

1,72 1,69

1,66

1,63

1,61

1,55

1,52

1,48

1,44

1,40

39

2,84

2,44

2,23 2,09 2,00

1,93

1,88

1,83

1,80

1,77

1,72 1,68

1,65

1,63

1,61

1,55

1,51

1,47

1,43

1,39

40

2,84

2,44

2,23 2,09 2,00

1,93

1,87

1,83

1,79

1,76

1,71 1,68

1,65

1,62

1,61

1,54

1,51

1,47

1,42

1,38

45

2,82

2,42

2,21 2,07 1,98

1,91

1,85

1,81

1,77

1,74

1,70 1,66

1,63

1,60

1,58

1,52

1,48

1,44

1,40

1,36

50

2,81

2,41

2,20 2,06 1,97

1,90

1,84

1,80

1,76

1,73

1,68 1,64

1,61

1,59

1,57

1,50

1,46

1,42

1,38

1,33

55

2,80

2,40

2,19 2,05 1,95

1,88

1,83

1,78

1,75

1,72

1,67 1,63

1,60

1,58

1,55

1,49

1,45

1,41

1,36

1,31

60

2,79

2,39

2,18 2,04 1,95

1,87

1,82

1,77

1,74

1,71

1,66 1,62

1,59

1,56

1,54

1,48

1,44

1,40

1,35

1,30

65

2,78

2,39

2,17 2,03 1,94

1,87

1,81

1,77

1,73

1,70

1,65 1,61

1,58

1,55

1,53

1,47

1,43

1,38

1,34

1,29

70

2,78

2,38

2,16 2,03 1,93

1,86

1,80

1,76

1,72

1,69

1,64 1,60

1,57

1,55

1,53

1,46

1,42

1,37

1,32

1,27

75

2,77

2,37

2,16 2,02 1,93

1,85

1,80

1,75

1,72

1,69

1,63 1,60

1,57

1,54

1,52

1,45

1,41

1,37

1,32

1,26

80

2,77

2,37

2,15 2,02 1,92

1,85

1,79

1,75

1,71

1,68

1,63 1,59

1,56

1,53

1,51

1,44

1,40

1,36

1,31

1,25

85

2,77

2,37

2,15 2,01 1,92

1,84

1,79

1,74

1,71

1,67

1,62 1,59

1,55

1,53

1,51

1,44

1,40

1,35

1,30

1,24

90

2,76

2,36

2,15 2,01 1,91

1,84

1,78

1,74

1,70

1,67

1,62 1,58

1,55

1,52

1,50

1,43

1,39

1,35

1,29

1,24

95

2,76

2,36

2,14 2,00 1,91

1,84

1,78

1,74

1,70

1,67

1,62 1,58

1,55

1,52

1,50

1,43

1,39

1,34

1,29

1,23

100

2,76

2,36

2,14 2,00 1,91

1,83

1,78

1,73

1,69

1,66

1,61 1,57

1,54

1,52

1,49

1,42

1,38

1,34

1,28

1,22

120

2,75

2,35

2,13 1,99 1,90

1,82

1,77

1,72

1,68

1,65

1,60 1,56

1,53

1,50

1,48

1,41

1,37

1,32

1,26

1,20

140

2,74

2,34

2,12 1,99 1,89

1,82

1,76

1,71

1,68

1,64

1,59 1,55

1,52

1,50

1,47

1,40

1,36

1,31

1,25

1,19

160

2,74

2,34

2,12 1,98 1,88

1,81

1,75

1,71

1,67

1,64

1,59 1,55

1,52

1,49

1,47

1,39

1,35

1,30

1,24

1,17

180

2,73

2,33

2,11 1,98 1,88

1,81

1,75

1,70

1,67

1,63

1,58 1,54

1,51

1,48

1,46

1,39

1,34

1,29

1,23

1,16

200

2,73

2,33

2,11 1,97 1,88

1,80

1,75

1,70

1,66

1,63

1,58 1,54

1,51

1,48

1,46

1,38

1,34

1,29

1,23

1,16

1000

2,71

2,31

2,09 1,95 1,85

1,78

1,72

1,68

1,64

1,61

1,55 1,51

1,48

1,45

1,43

1,35

1,30

1,25

1,18

1,08

Таблиця Д5. Значення

F

-статистики Фішера з рівнем значущості 0,05

1

n

1 2 3 4 5 6 7 8 9 10 12 14 16 18 20 30 40 60 120 1000

2

n

1

161

199

215 224 230

233

236

238

240

241

243 245

246

247

248

250

251

252

253

254

2

18,5

19,0

19,2 19,3 19,3

19,3

19,4

19,4

19,4

19,4

19,4 19,4

19,4

19,4

19,5

19,5

19,5

19,5

19,5

19,5

3

10,1

9,55

9,28 9,12 9,01

8,94

8,89

8,85

8,81

8,79

8,74 8,71

8,69

8,67

8,66

8,62

8,59

8,57

8,55

8,53

4

7,71

6,94

6,59 6,39 6,26

6,16

6,09

6,04

6,00

5,96

5,91 5,87

5,84

5,82

5,80

5,75

5,72

5,69

5,66

5,63

5

6,61

5,79

5,41 5,19 5,05

4,95

4,88

4,82

4,77

4,74

4,68 4,64

4,60

4,58

4,56

4,50

4,46

4,43

4,40

4,37

6

5,99

5,14

4,76 4,53 4,39

4,28

4,21

4,15

4,10

4,06

4,00 3,96

3,92

3,90

3,87

3,81

3,77

3,74

3,70

3,67

7

5,59

4,74

4,35 4,12 3,97

3,87

3,79

3,73

3,68

3,64

3,57 3,53

3,49

3,47

3,44

3,38

3,34

3,30

3,27

3,23

8

5,32

4,46

4,07 3,84 3,69

3,58

3,50

3,44

3,39

3,35

3,28 3,24

3,20

3,17

3,15

3,08

3,04

3,01

2,97

2,93

9

5,12

4,26

3,86 3,63 3,48

3,37

3,29

3,23

3,18

3,14

3,07 3,03

2,99

2,96

2,94

2,86

2,83

2,79

2,75

2,71

10

4,96

4,10

3,71 3,48 3,33

3,22

3,14

3,07

3,02

2,98

2,91 2,86

2,83

2,80

2,77

2,70

2,66

2,62

2,58

2,54

11

4,84

3,98

3,59 3,36 3,20

3,09

3,01

2,95

2,90

2,85

2,79 2,74

2,70

2,67

2,65

2,57

2,53

2,49

2,45

2,41

12

4,75

3,89

3,49 3,26 3,11

3,00

2,91

2,85

2,80

2,75

2,69 2,64

2,60

2,57

2,54

2,47

2,43

2,38

2,34

2,30

13

4,67

3,81

3,41 3,18 3,03

2,92

2,83

2,77

2,71

2,67

2,60 2,55

2,51

2,48

2,46

2,38

2,34

2,30

2,25

2,21

14

4,60

3,74

3,34 3,11 2,96

2,85

2,76

2,70

2,65

2,60

2,53 2,48

2,44

2,41

2,39

2,31

2,27

2,22

2,18

2,14

15

4,54

3,68

3,29 3,06 2,90

2,79

2,71

2,64

2,59

2,54

2,48 2,42

2,38

2,35

2,33

2,25

2,20

2,16

2,11

2,07

16

4,49

3,63

3,24 3,01 2,85

2,74

2,66

2,59

2,54

2,49

2,42 2,37

2,33

2,30

2,28

2,19

2,15

2,11

2,06

2,02

17

4,45

3,59

3,20 2,96 2,81

2,70

2,61

2,55

2,49

2,45

2,38 2,33

2,29

2,26

2,23

2,15

2,10

2,06

2,01

1,97

18

4,41

3,55

3,16 2,93 2,77

2,66

2,58

2,51

2,46

2,41

2,34 2,29

2,25

2,22

2,19

2,11

2,06

2,02

1,97

1,92

19

4,38

3,52

3,13 2,90 2,74

2,63

2,54

2,48

2,42

2,38

2,31 2,26

2,21

2,18

2,16

2,07

2,03

1,98

1,93

1,88

20

4,35

3,49

3,10 2,87 2,71

2,60

2,51

2,45

2,39

2,35

2,28 2,22

2,18

2,15

2,12

2,04

1,99

1,95

1,90

1,85

21

4,32

3,47

3,07 2,84 2,68

2,57

2,49

2,42

2,37

2,32

2,25 2,20

2,16

2,12

2,10

2,01

1,96

1,92

1,87

1,82

22

4,30

3,44

3,05 2,82 2,66

2,55

2,46

2,40

2,34

2,30

2,23 2,17

2,13

2,10

2,07

1,98

1,94

1,89

1,84

1,79

23

4,28

3,42

3,03 2,80 2,64

2,53

2,44

2,37

2,32

2,27

2,20 2,15

2,11

2,08

2,05

1,96

1,91

1,86

1,81

1,76

24

4,26

3,40

3,01 2,78 2,62

2,51

2,42

2,36

2,30

2,25

2,18 2,13

2,09

2,05

2,03

1,94

1,89

1,84

1,79

1,74

25

4,24

3,39

2,99 2,76 2,60

2,49

2,40

2,34

2,28

2,24

2,16 2,11

2,07

2,04

2,01

1,92

1,87

1,82

1,77

1,72

26

4,23

3,37

2,98 2,74 2,59

2,47

2,39

2,32

2,27

2,22

2,15 2,09

2,05

2,02

1,99

1,90

1,85

1,80

1,75

1,70

27

4,21

3,35

2,96 2,73 2,57

2,46

2,37

2,31

2,25

2,20

2,13 2,08

2,04

2,00

1,97

1,88

1,84

1,79

1,73

1,68

28

4,20

3,34

2,95 2,71 2,56

2,45

2,36

2,29

2,24

2,19

2,12 2,06

2,02

1,99

1,96

1,87

1,82

1,77

1,71

1,66

29

4,18

3,33

2,93 2,70 2,55

2,43

2,35

2,28

2,22

2,18

2,10 2,05

2,01

1,97

1,94

1,85

1,81

1,75

1,70

1,65

30

4,17

3,32

2,92 2,69 2,53

2,42

2,33

2,27

2,21

2,16

2,09 2,04

1,99

1,96

1,93

1,84

1,79

1,74

1,68

1,63

31

4,16

3,30

2,91 2,68 2,52

2,41

2,32

2,25

2,20

2,15

2,08 2,03

1,98

1,95

1,92

1,83

1,78

1,73

1,67

1,62