Черняк О.І. та ін. Економетрика

Подождите немного. Документ загружается.

343

Рис.13.19. Специфікація для другої моделі

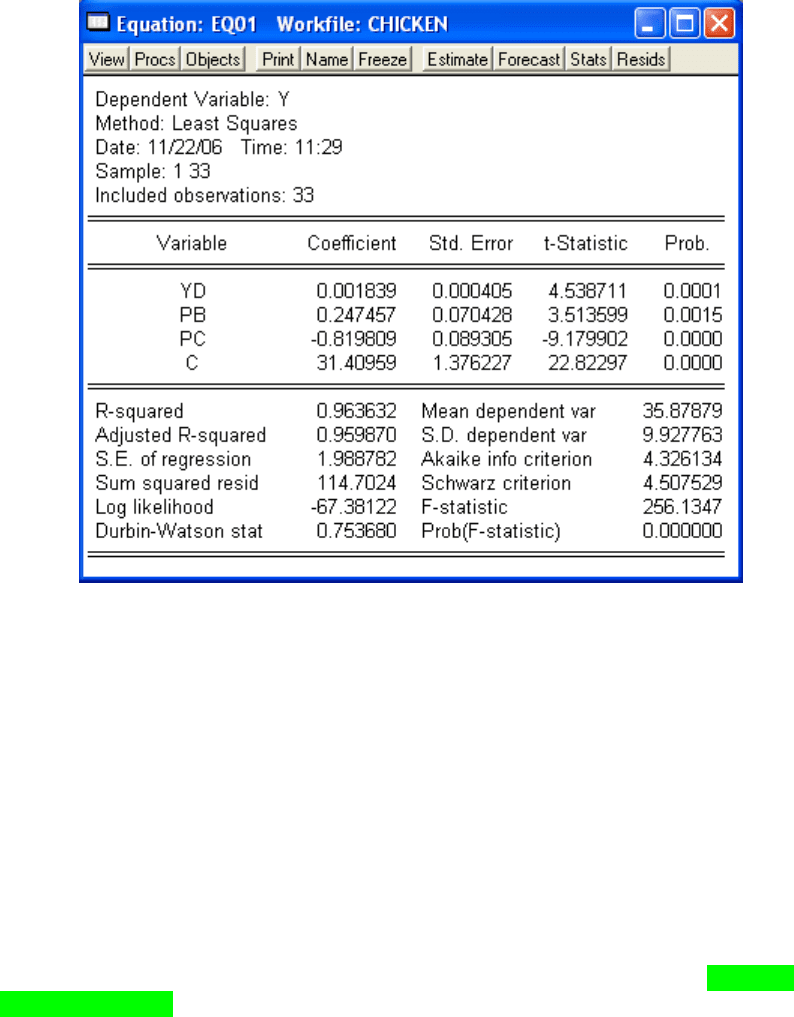

Отримаємо такі результати оцінювання першої та другої моделей:

344

Рис.13.20. Результати оцінювання першої та другої моделей

Таким чином, найкращі результати в цьому випадку

продемонстрували нелінійні моделі.

13.4. Перевірка статистичних гіпотез

У цьому розділі буде розглянуто перевірку таких гіпотез:

1. Про адекватність моделі.

2. Про значення коефіцієнта моделі.

3. Про значущість коефіцієнта моделі.

4. Про стійкість моделі.

5. Про лінійні обмеження на коефіцієнти моделі.

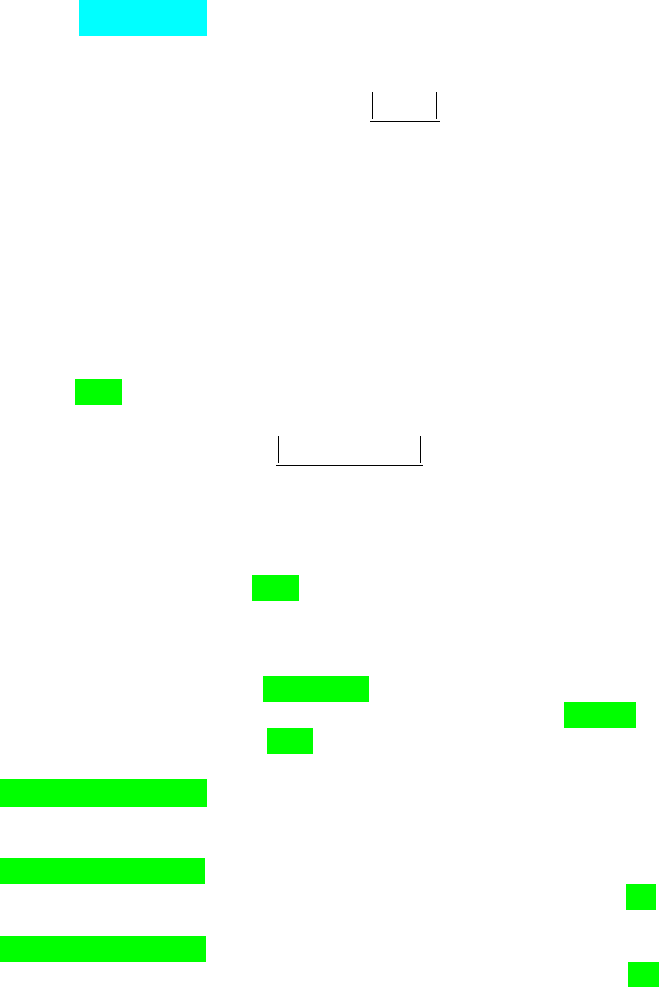

Спочатку побудуємо таке регресійне рівняння:

345

Рис.13.21. Приклад побудування регресійного рівняння

13.4.1. Гіпотеза про адекватність моделі

Для перевірки моделі на адекватність слід порівняти практично

знайдене значення F-статистики з теоретичним значенням.

Адекватність моделі означає, що ми відхиляємо гіпотезу про те, що всі

коефіцієнти моделі одночасно дорівнюють 0. У цьому випадку,

практичне значення F-статистики дорівнює 256,1347. Теоретичне

значення можна знайти з таблиці розподілу Фішера з 3 та 29

степенями свободи та

заданим рівнем значущості = 0,05 (2,93).

Оскільки практичне значення більше ніж знайдене теоретичне

значення статистики Фішера, можна зробити висновок про

адекватність побудованої моделі.

Те саме можна зробити іншим способом, оскільки Prob. (F-

statistic) = 0,0000, що менше ніж 0,05 (рівень значущості), тому можна

зробити висновок про адекватність моделі за рівня значущості 0,95.

346

13.4.2. Гіпотеза про значення коефіцієнта моделі

Для перевірки гіпотези про значення m оцінки коефіцієнта

i

b моделі

o

(:β )

i

Hm слід порівняти практично знайдене значення t-

статистики розподілу Стьюдента з теоретичним значенням.

Практичне значення підраховуємо за формулою

,

..

()

i

pr

i

m

t

se

де

i

– коефіцієнт, значення якого перевіряють; i – номер коефіцієнта

i = 0,1,...; m – значення для перевірки;

..( )

i

se

– стандартне

відхилення для цього коефіцієнта.

Далі за вибраним рівнем значущості або рівнем надійності

1 у

таблиці розподілу Стьюдента з n - k степенями свободи знаходимо

критичне значення t

кр

. Якщо t

pr

< t

кр

, то гіпотезу H

0

можна прийняти.

Якщо t

pr

t

кр

, то гіпотезу H

0

слід відхилити.

Наприклад, перевіримо гіпотезу про значення коефіцієнта при

змінній РВ 2 за рівнем надійності 0,95. Для цього розрахуємо

практичне значення t-статистики:

0,247457 2

23,5937.

0,070428

pr

t

Теоретичне значення

t-статистики дорівнює 2,045. Оскільки

практичне значення t-статистики перевищує теоретичне, можна

зробити висновок про відхилення нульової гіпотези про рівність

коефіцієнта при змінній РВ 2.

13.4.3. Гіпотеза про значущість коефіцієнта моделі

У програмному пакеті Eviews 4.0 для перевірки значущості змінної

(рівності змінної нулеві) слід порівняти значення p-value (у таблиці

результатів – це стовпчик Prob) з рівнем значущості.

Наприклад, для цієї моделі:

Prob. (YD) = 0,0001, що менше ніж 0,01 та 0,05 (рівень значущості),

тому можна зробити висновок про значущість змінної

YD за будь-

якого рівня значущості.

Prob. (PB) = 0,0015, що менше ніж 0,01 та 0,05 (рівень значущості),

тому можна зробити висновок про значущість змінної PB за рівня

значущості 0,05 та 0,01.

Prob. (PC) = 0,0000, що менше ніж 0,01 та 0,05 (рівень значущості),

тому можна зробити висновок про значущість змінної PC за будь-

якого рівня значущості.

347

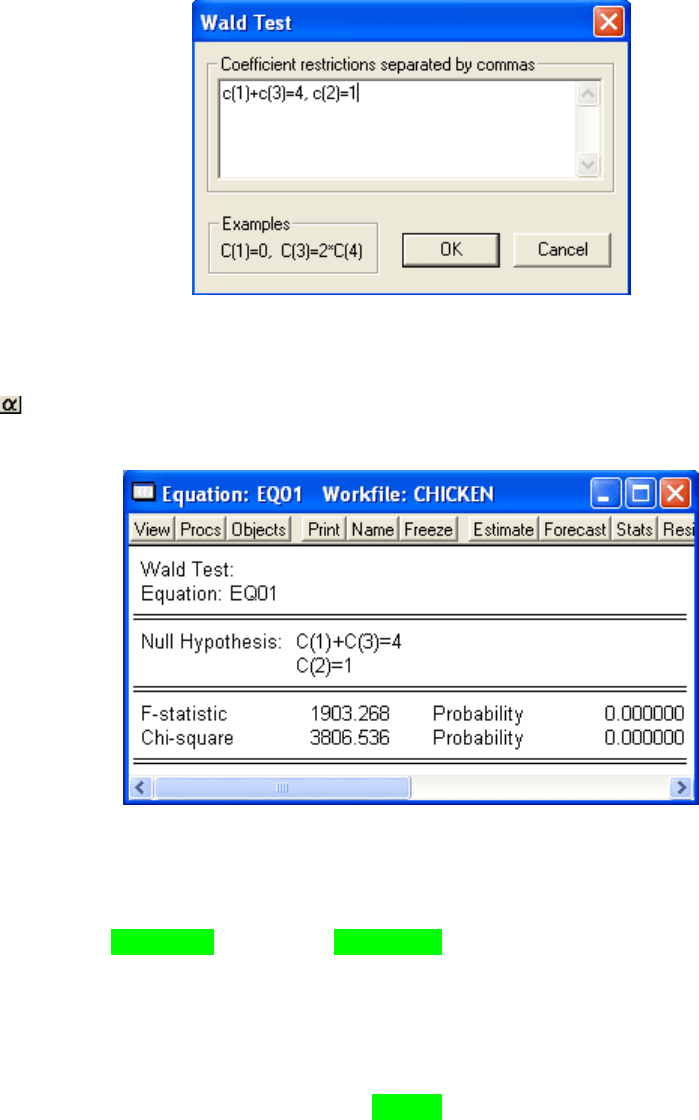

13.4.4. Гіпотеза про лінійні обмеження на коефіцієнти

моделі

Нехай ми маємо перевірити такі гіпотези:

4)3()1(

cc та 1)2(

c

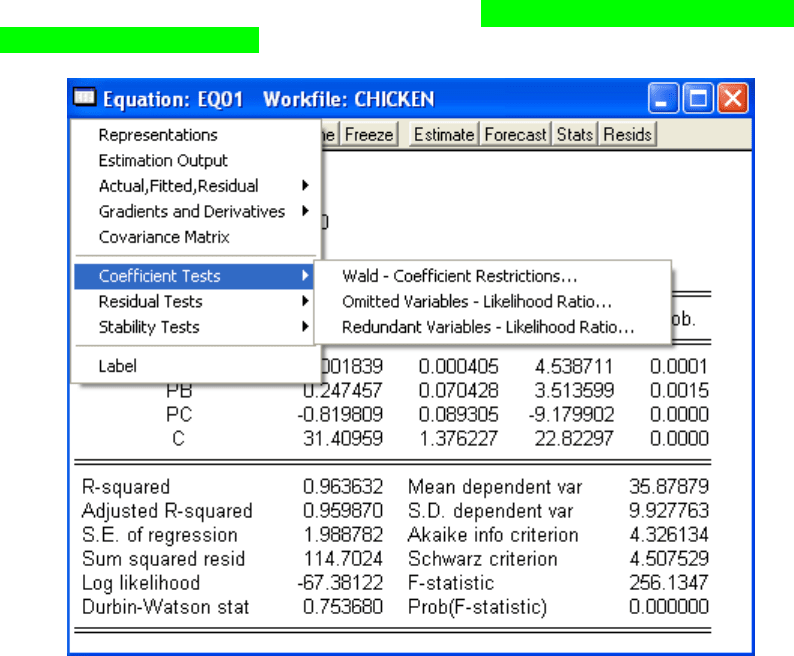

Для цього треба (перебуваючи у вікні результатів оцінювання

моделі) обрати в меню такі команди: ViewCoefficient TestsWald-

Coefficient Restrictions… :

Рис.13.22. Перевірка гіпотез

У діалоговому вікні вказують вид гіпотези:

348

Рис.13.23. Вид гіпотези

Для уточнення індекси коефіцієнтів можна переглянути в об’єкті

с.

Вікно результатів матиме такий вигляд:

Рис.13.24. Вікно результатів перевірки гіпотези

Нехай рівень значущості дорівнює 0,05. Результати перевірки

свідчать про те, що нульову гіпотезу слід відхилити, оскільки

значення Probability навпроти Chi-square менше ніж 0,05.

Нагадаємо, що значенням F-статистики можна користуватися

лише за припущення про нормальний розподіл збурень регресії, в

іншому випадку слід використовувати значення

2

.

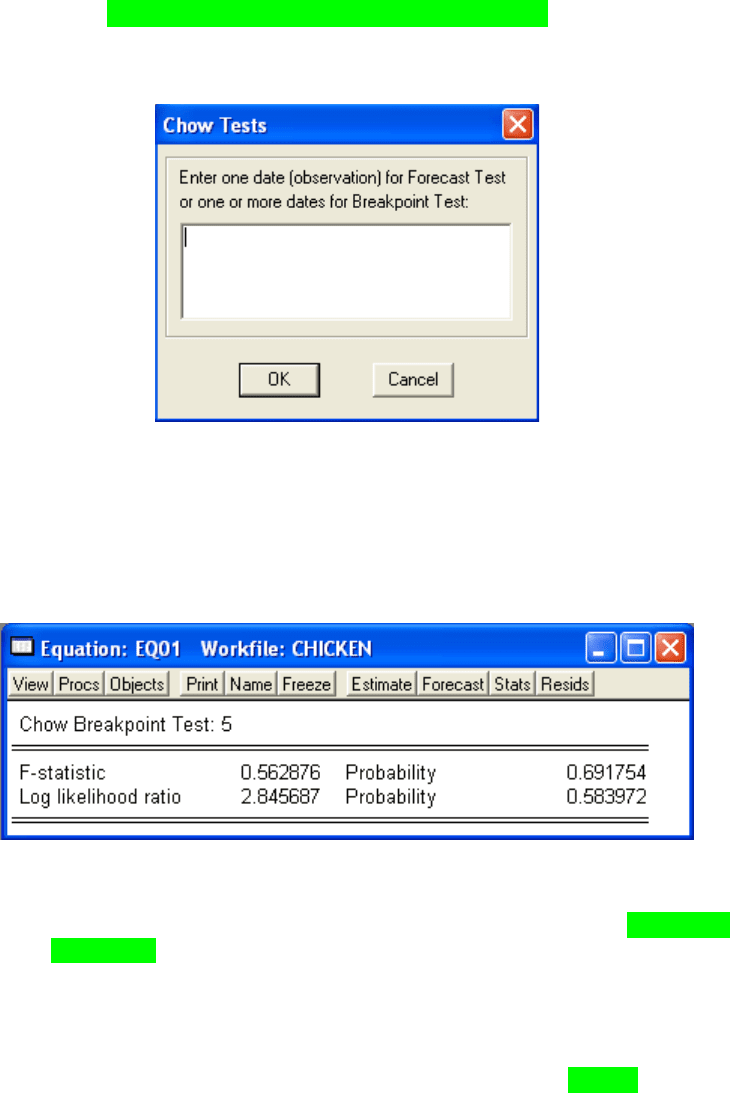

13.4.5. Перевірка гіпотези про стійкість моделі

У програмному середовищі Eviews для перевірки гіпотези про

стійкість моделі за допомогою критерію переломної точки Чоу треба

349

(перебуваючи у вікні результатів оцінювання моделі) обрати в меню

такі команди: ViewStability TestsChow Breakpoint test та ввести дату

або номер спостереження, під час якого відбулися певні зміни

(переломні точки):

Рис.13.25. Вікно введення дати або номеру спостереження

Припустимо, що треба перевірити гіпотезу про структурні

зрушення в п'ятому спостереженні. Для цього введемо у вікно цифру

5, що позначає п'яте спостереження.

Вікно результатів матиме такий вигляд:

Рис.13.26. Вікно результатів перевірки гіпотези про стійкість моделі -1

Нехай рівень значущості дорівнює 0,05. Оскільки Probability

навпроти F-statistics більше ніж 0,05, тоді приймаємо нульову гіпотезу

про відсутність структурних змін, що відбулися в п’ятому

спостереженні.

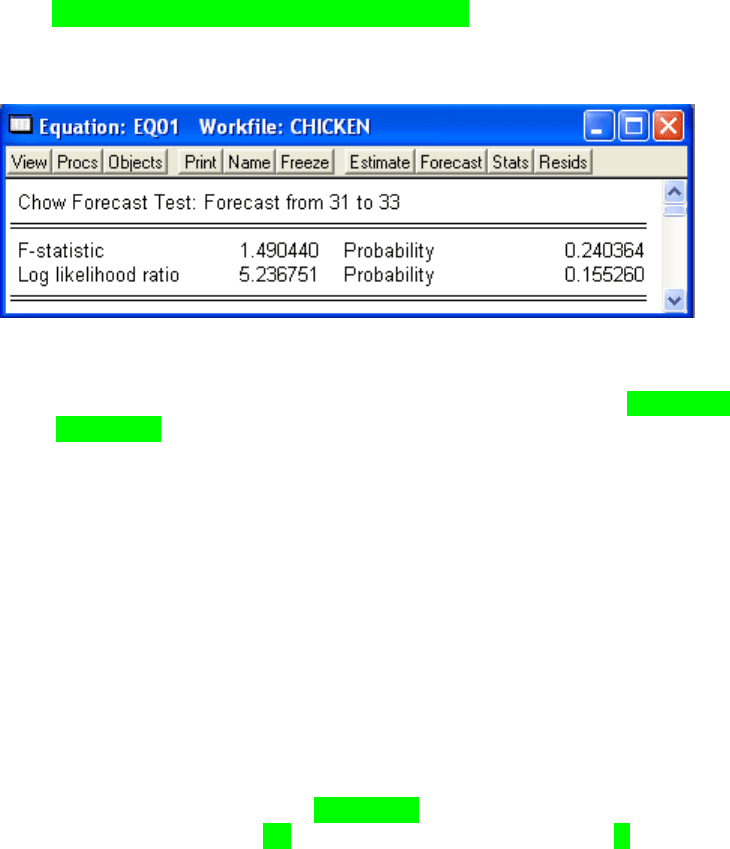

Прогностичний критерій Чоу

застосовують у випадках, коли одна з

двох груп має невелику кількість спостережень, недостатню для того,

щоб знайти оцінки. Щоб зробити цей тест в Eviews, треба

(перебуваючи у вікні результатів оцінювання моделі) обрати в меню

350

команди ViewStability TestsChow Forecast test та ввести дату або

номер спостереження, під час якого відбулися певні зміни (переломні

точки) – у цьому випадку 31:

Рис.13.27. Вікно результатів перевірки гіпотези про стійкість моделі -2

Нехай рівень значущості дорівнює 0,05. Оскільки Probability

навпроти F-statistics більше ніж 0,05, то можемо прийняти нульову

гіпотезу про відсутність структурних змін, що відбулися в 31-ому

спостереженні.

13.5. Види лінійної регресії

У цьому підрозділі розглянемо різновиди регресійних моделей, а

саме: включення сезонних коливань та лінійного тренду до моделі та

моделювання за допомогою функції Кобба – Дугласа.

13.5.1. Визначення сезонних коливань

Нехай треба проаналізувати часовий ряд

t

y

на наявність сезонних

коливань.

Одним із поширених способів моделювання сезонності є

використання фіктивних змінних. Для побудування регресійної

моделі слід застосувати функцію @seas(N). Як і всі функції системи, її

запис починається зі знака @. Ця функція має параметр N – номер

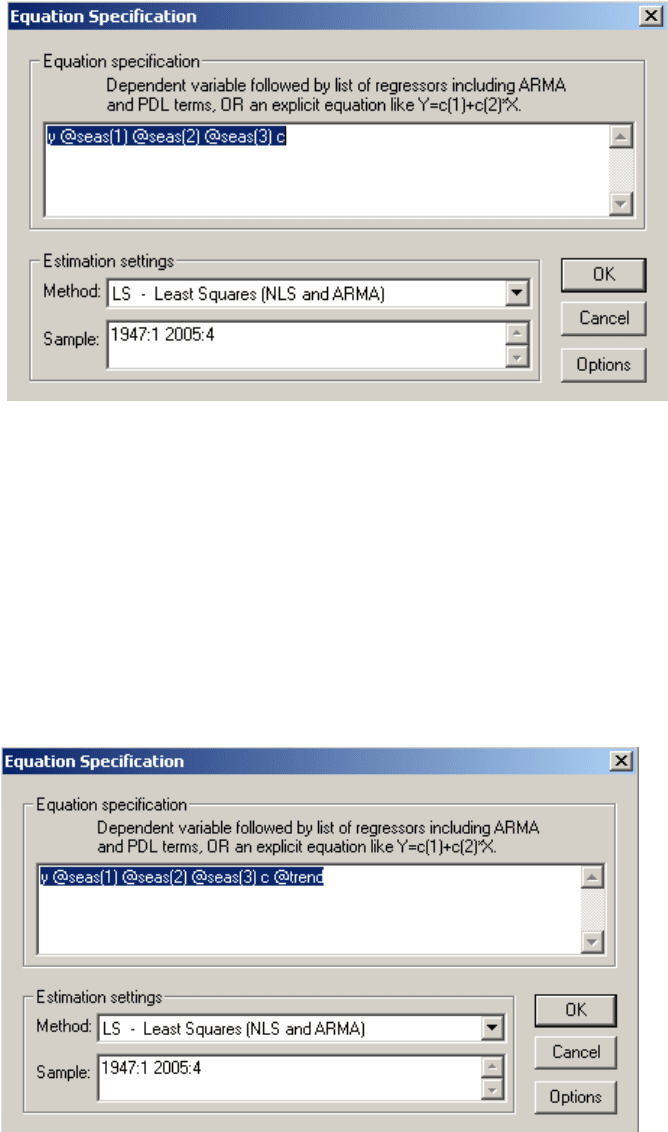

сезону в році. Наприклад, для оцінювання регресії вигляду

11 2 2 3 3to t

yqqq

у вікні специфікації регресії слід указати:

351

Рис.13.28. Використання фіктивних змінних

У цьому випадку в моделі використано три фіктивні змінні,

оскільки періодичність даних була квартальною.

У випадку місячної структури даних слід було б використати 11

фіктивних змінних.

Розглянемо такі моделі:

11 2 2 3 3to t

yqqq

11 2 2 3 3 4to t

yqqqt

Для першої моделі специфікація моделі аналогічна попередній.

Для другої моделі у вікні специфікації запишемо:

352

Рис.13.29. Використання фіктивних змінних для другої моделі

Для ілюстрації побудуємо графік оціненої регресії:

Рис.13.30. Графік оціненої регресії

13.5.2. Функція Кобба – Дугласа

2

1

0

,YKL

де

Y

– індекс реального обсягу виробництва;

K

– індекс реальних

капітальних витрат;

L

– індекс реальних витрат праці.

Для того щоб звести модель до лінійної регресії, слід логарифмувати

задану функцію. Для цього у вікні специфікації записуємо: