Черняк О.І. та ін. Економетрика

Подождите немного. Документ загружается.

363

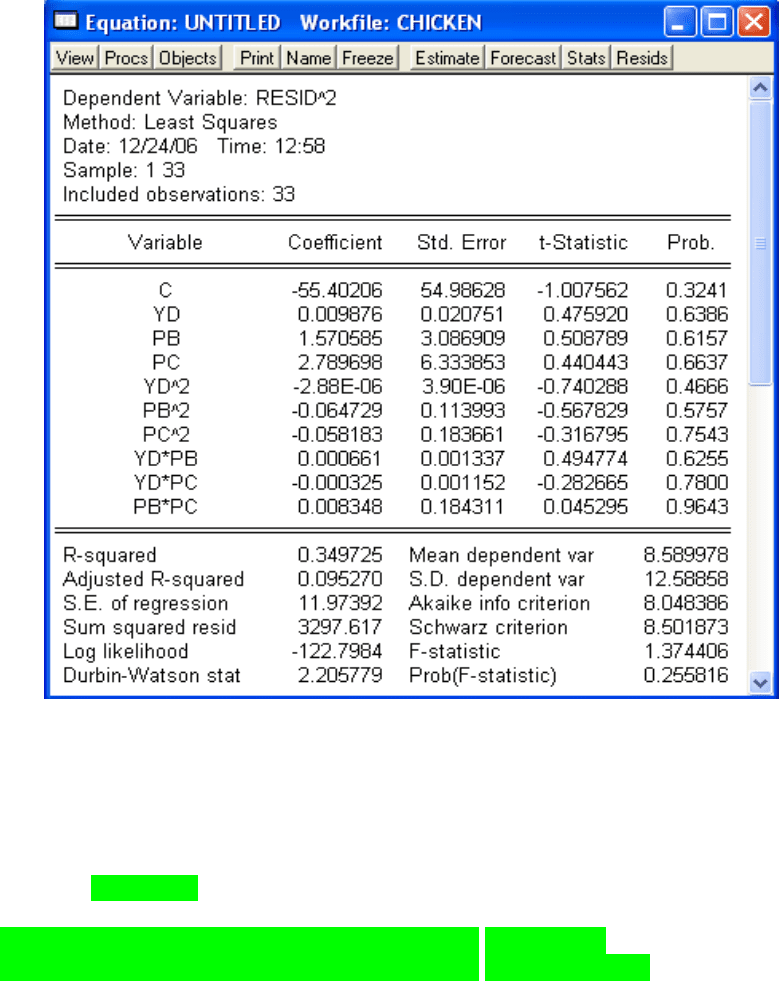

Рис.13.45. Результати оцінювання

Як бачимо з таблиці, ця модель не є значущою, отже,

гетероскедастичність заданого вигляду в початковій моделі відсутня.

Цю перевірку можна зробити також іншим способом.

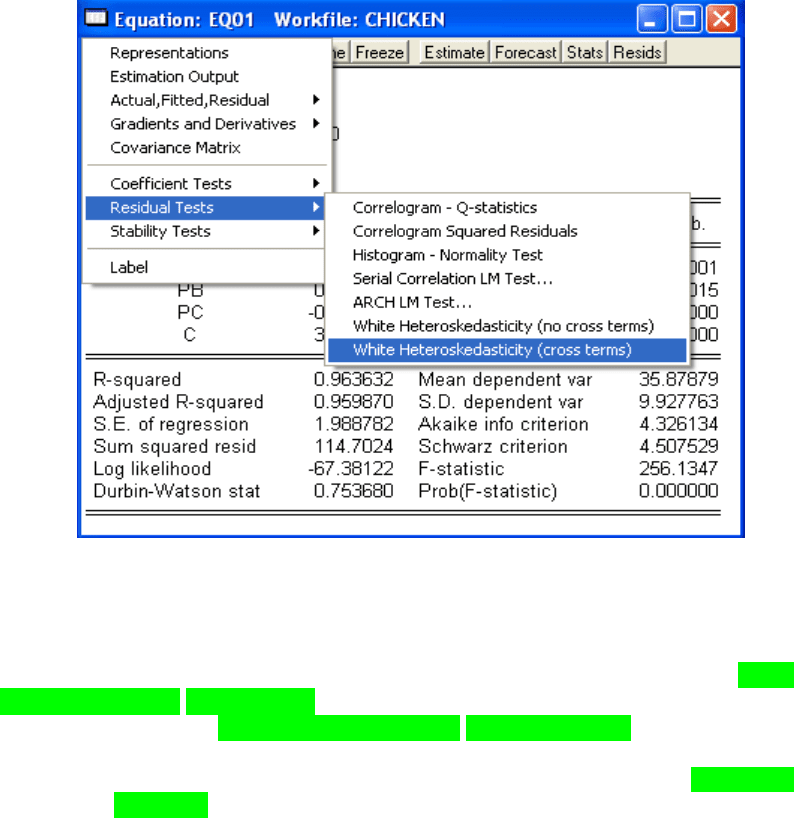

Для перевірки наявності гетероскедастичності в програмному

пакеті Eviews 4.0 використовують вбудований критерій Уайта з

попарними добутками та без них. Для цього в меню слід обрати

View

Residual TestsWhite Heteroskedasticity (cross terms) або

View

Residual TestsWhite Heteroskedasticity (no cross terms):

364

Рис.13.46. Приклад використання вбудованого критерію Уайта

Обрання тесту Уайта з попарними добутками або без них залежить

від кількості спостережень у моделі. У моделях з достатньою кількістю

спостережень обирають тест Уайта з попарними добутками White

Heteroskedasticity (cross terms), в іншому випадку – тест Уайта без

попарних добутків White Heteroskedasticity (no cross terms).

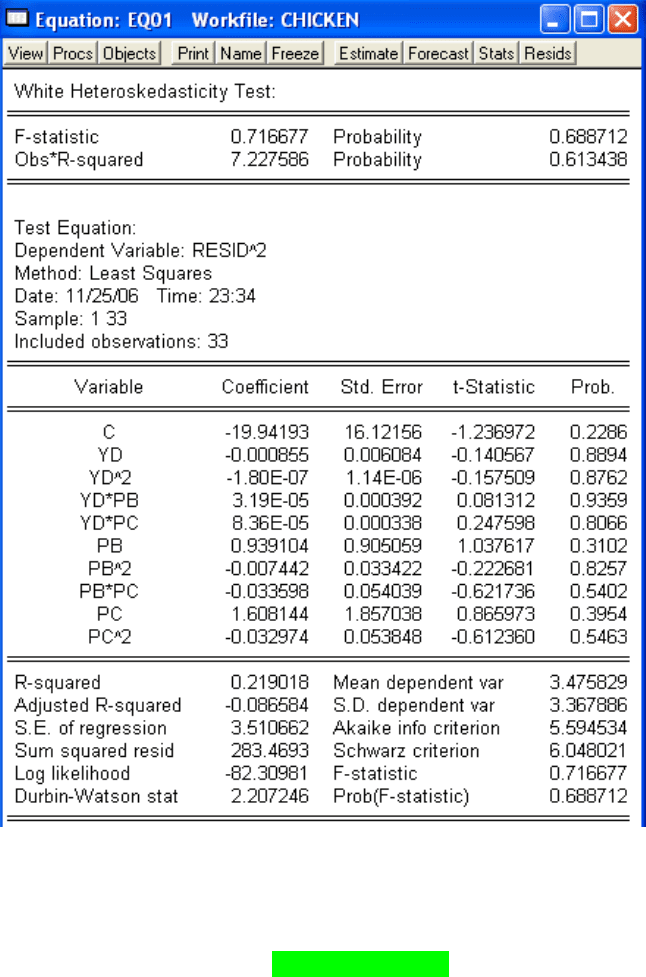

Результати перевірки свідчать про відсутність

гетероскедастичності збурень у цій моделі (високе значення Probability

навпроти F-statistic, що більше ніж 0,05):

365

Рис.13.47. Результати перевірки гіпотези

Наявність чи відсутність гетероскедастичності можна також

ідентифікувати за допомогою перевірки адекватності допоміжної

регресії. Якщо вона адекватна (Prob. (F-statistic) менше ніж 0,05), тоді

можна зробити висновок про наявність гетероскедастичності.

13.6.4. Зважений метод найменших квадратів у випадку

відомої коваріаційної матриці збурень

Щоб позбутися гетероскедастичності застосовують зважений метод

найменших квадратів.

366

Позбудемося гетероскедастичності за допомогою зваженого методу

найменших квадратів з обчисленням ваг на основі критерію Уайта.

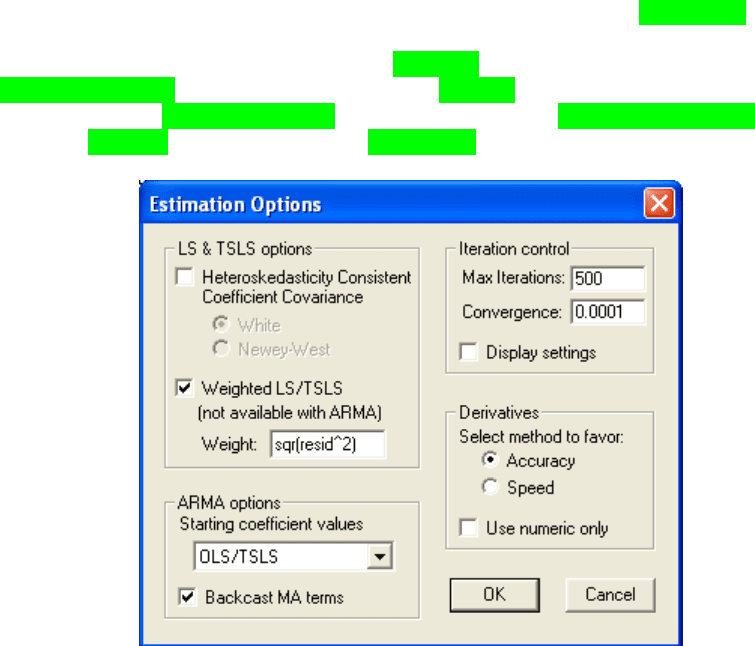

Застосувати зважений метод найменших квадратів можна за

допомогою вбудованих функцій програмного пакету Eviews 4.0. За

ваги в цьому випадку використаємо корінь квадратів залишків. Для

цього за допомогою кнопки меню Estimatе заходимо в діалогове вікно

Estimation Output та натискаємо кнопку Options.

У частині LS&TSLS options обираємо опцію Weighted LS/TSLS. У

віконці Weights записуємо вираз sqr(resid^2):

Рис.13.48. Вибір зваженого методу найменших квадратів

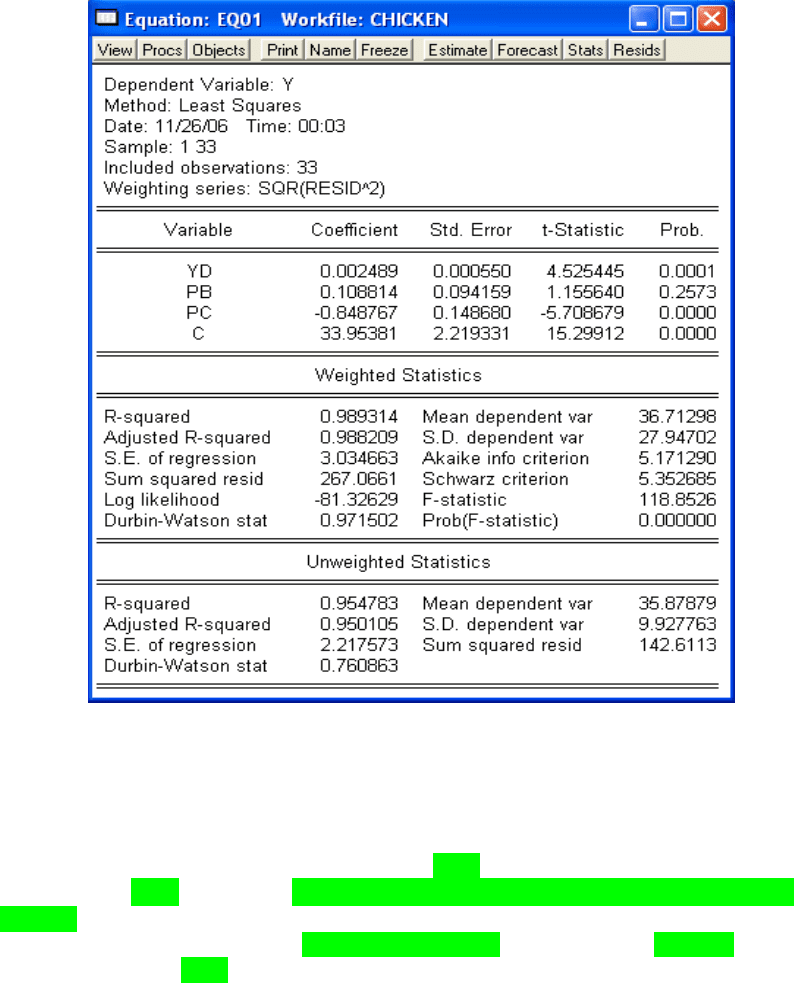

Оцінене за допомогою зваженого методу найменших квадратів

рівняння матиме такий вигляд:

367

Рис.13.49. Результати оцінювання

Отримане рівняння можна знову перевірити за допомогою

критерію Уайта.

Для використання вагових коефіцієнтів на основі критерію

Глейзера створимо нову змінну fitted, скопіювавши значення

стовпчика fitted з вікна Actual, Fitted, ResidualActual, Fitted, Residual

Table… до нової змінної.

Далі, обравши опцію Weighted LS/TSLS, у віконці Weights слід

записати вираз fitted.

13.7. Регресія з автокорельованими збуреннями

У цьому розділі розглянемо можливість виявлення автокореляції

збурень, а також методи оцінювання регресій за умови автокореляції

збурень:

1. Виявлення автокореляції.

368

2. Узагальнений метод найменших квадратів.

13.7.1. Виявлення автокореляції. Статистика Дурбіна –

Уотсона

Найчастіше для виявлення автокорельованості збурень

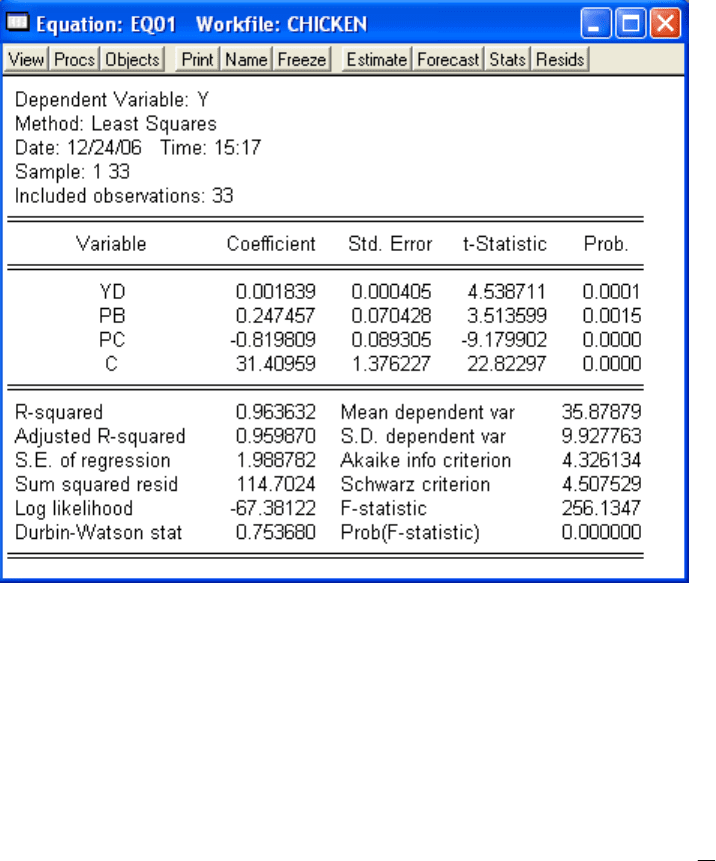

користуються критерієм Дурбіна – Уотсона. Нехай ми оцінили таку

регресію:

Рис.13.50. Приклад моделі для виявлення автокорельованості збурень

Значення статистики Дурбіна – Уотсона становить 0,753680.

Критичні значення для 95 % надійного інтервалу дорівнюють 1,19 та

1,73.

Таким чином, робимо висновок про наявність додатної

автокореляції.

13.7.2. Узагальнений метод найменших квадратів

Знаходимо значення параметра ρ за формулою 1

2

d

:

ρ = 0,62316.

369

Далі створюємо нові змінні, які ми записуємо в командному рядку:

series y_new = y – y (-1) * 0,62316

y_new (1) = sqr (1 – 0,62316 ^ 2) * y (1)

series pb_new = pb – pb (-1) * 0,62316

pb_new (1) = sqr (1 – 0,62316 ^ 2) * pb (1)

series pc_new = pc – pc (-1) * 0,62316

pc_new (1) = sqr (1 – 0,62316 ^ 2) * pc (1)

series yd_new = yd – yd (-1) * 0,62316

yd_new(1) =sqr (1 -0,62316 ^ 2) * yd (1)

series x_new = 1 – 0,62316

x_new(1) = sqr (1 – 0,62316 ^ 2)

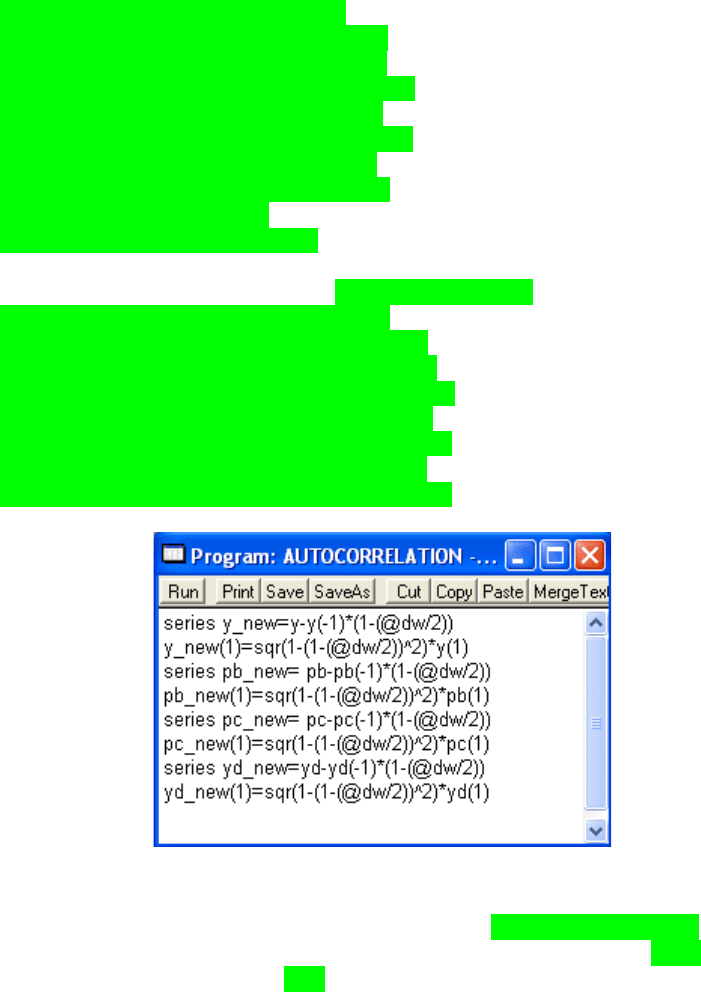

Або створимо таку програму (autocorrelation.prg):

series y_new = y – y (-1) * (1 - (@dw/2))

y_new(1) = sqr (1 - (1 - (@dw/2)) ^ 2) * y (1)

series pb_new = pb – pb (-1) * (1 - (@dw/2))

pb_new(1) = sqr (1 - (1 - (@dw/2)) ^ 2) * pb (1)

series pc_new = pc – pc (-1) * (1 - (@dw/2))

pc_new(1) = sqr (1 - (1 - (@dw/2)) ^ 2) * pc (1)

series yd_new = yd – yd (-1) * (1 - (@dw/2))

yd_new(1) = sqr (1 - (1 - (@dw/2)) ^ 2) * yd (1)

Рис.13.51. Запис програми

Для її створення в меню слід обрати File→New→Program. Для

збереження даних програми треба натиснути кнопку Save, для

запуску програми – кнопку Run.

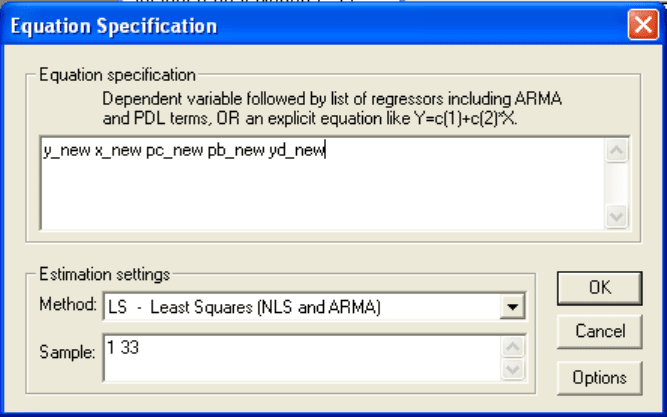

Отже, будуємо нову регресію такого вигляду:

370

Рис.13.52. Побудування регресії

Слід звернути увагу на те, що в регресії за перетвореними даними

на одну незалежну змінну більше, ніж у початковій регресії, та вона

не містить константи.

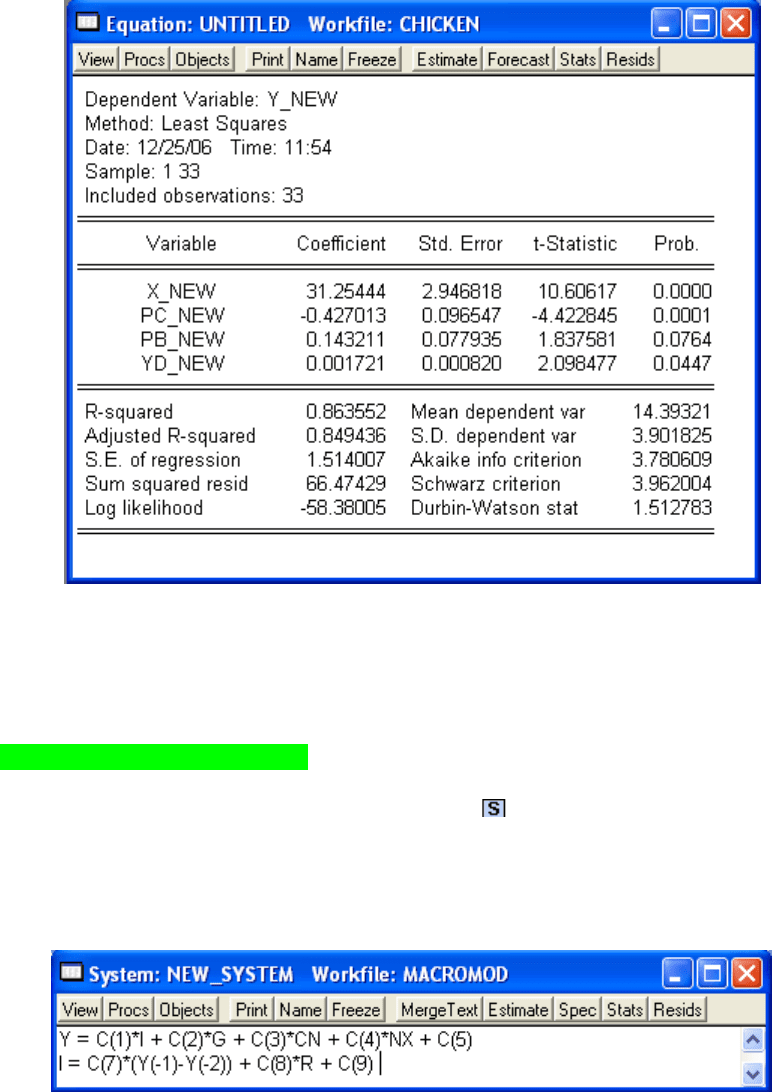

Оцінена регресія за перетвореними даними має такий вигляд:

371

Рис.13.53. Оцінена регресія

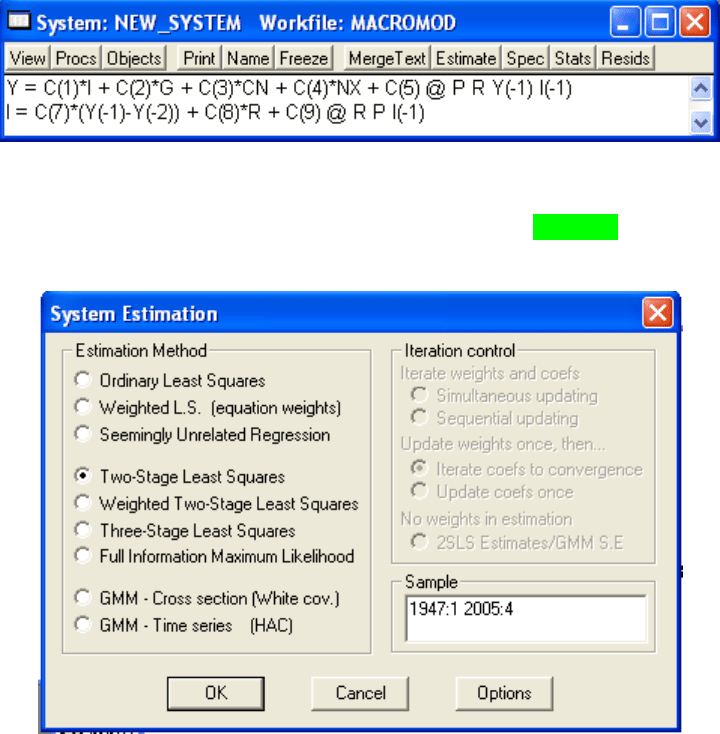

13.8. Оцінювання систем регресійних рівнянь

Створення нової системи відбувається за допомогою меню

Object→New object...→System. У створеному вікні слід записати

формули необхідних рівнянь. Під час записування системи до робочої

книги утворюється новий об’єкт зі знаком

.

Вигляд системи довільний. Користувач має право записувати

різноманітні функції від змінних, коефіцієнтів системи, обмеження

на коефіцієнти системи, допоміжні функції тощо. Отже, дослідимо

таку систему:

Рис.13.54. Система регресійних рівнянь

372

Слід мати на увазі, що під час використання різних методів треба

вказувати додаткову інформацію. Двохетапний МНК, трьохетапний

МНК та узагальнені методи найменших квадратів використовують

інструментальні змінні. Для цього під час формування моделі слід

скласти список інструментальних змінних у кінці кожного рядка

після знака

@:

Рис.13.55. Запис інструментальних змінних

Для оцінювання моделі слід натиснути кнопку Estimate та обрати

метод оцінювання:

Рис.13.56. Вибір методу оцінювання

Після оцінювання буде виведено всі значення коефіцієнтів моделі,

а також інформація про якість кожного побудованого рівняння: