Черняк О.І. та ін. Економетрика

Подождите немного. Документ загружается.

247

агрегованому ринку праці в умовах недосконалої конкуренції. Зауважимо, що моделі

попиту та пропозиції є моделями часткової рівноваги, тоді як решта є моделями загальної

рівноваги, де два співвідношення, скажімо, AD (сукупний попит) та AS (сукупна

пропозиція) передбачають рівновагу на кількох ринках (агреговані ринки товарів,

робочої сили та фінансовий ринок). Однак усі ці

моделі мають подібну геометричну

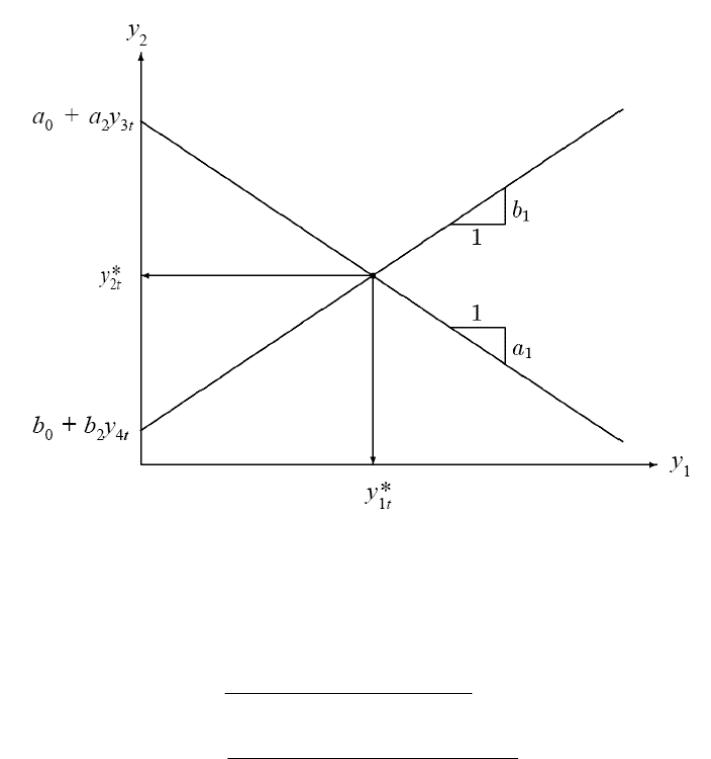

інтерпретацію (див. рис. 10.1)

Нехай у

1

та y

2

– ендогенні змінні, а у

3

та y

4

– екзогенні змінні. Припустимо, що

змінні пов'язані через такі два структурні відношення для ендогенних змінних:

201123

201124

,

.

d

ttt

s

ttt

y

aa

y

a

y

ybbyby

(10.25)

Усі параметри для зручності вважають додатними (негативний ефект передають за

допомогою знаку "мінус"). Ці відношення зазвичай інтерпретують як поведінкові

відношення, що описують наміри економічних агентів. Верхні індекси d та s указують на

те, що ми маємо справу з намірами стосовно попиту та пропозиції (це не обов'язково,

оскільки метою є

надати більшу конкретність нашому аналізові).

Модель є лінійною. Тому для більшої реалістичності будемо розглядати логарифми

вихідних економічних змінних. Лог-лінійсть можна інтерпретувати як локальну

апроксимацію справжньої залежності.

Модель проілюстровано на рис. 10.1

Рис. 10.1. Теоретична модель для фіксованих значень екзогенних змінних

За умови

11

ba (криві на рис. 10.1 не паралельні) у моделі існує і єдина точка

рівноваги

22

ds

tt

yy

:

023 024

1

11

10 23 10 24

2

11

()()

*,

()()

*.

tt

t

tt

t

aay bby

y

ab

ba ay ab by

y

ab

(10.26)

Зазначимо, що в цьому підрозділі ми вживатимемо термін "рівновага" у тому розумінні,

що наміри реалізовані.

Ґрунтуючись на структурних відношеннях і припущенні про існування рівноваги,

економісти починають аналізувати рівноважні ефекти на ендогенні змінні, спричинені

зміною екзогенних. Ці ефекти виражаються як часткові похідні рівноважних значень

248

(10.26) стосовно екзогенних змінних,

,

,

*

tk

tl

y

y

, =1,2k ,

3,4l . Вони називаються ефектами

порівняльної статики.

Розглянемо більш конкретну ситуацію, яка вкладається в нашу схему. Нехай наша мета

– проаналізувати попит і пропозицію на ринку курятини. Перше з рівнянь (10.25) є

(оберненою) функцією попиту, а друге – (оберненою) функцією пропозиції. Дві ендогенні

змінні у

1

та y

2

– це кількість та ціна курятини; екзогенні змінні: у

3

– ціна м'яса, y

4

–

ціна на вхідні ресурси виробництва. Отже, зростання y

4

зміщує криву пропозиції

вгору, оскільки збільшує виробничі витрати. Припущення

2

>0a означає, що

курятина та м'ясо є взаємозамінними товарами (ефект заміщення переважає). Таким

чином, ми розглядаємо часткову рівновагу на ринку курятини. Наша мета полягає в

тому, щоб провести відповідність між основними поняттями теоретичної моделі,

проілюстрованої на рис. 10.1, такими, як припущення про існування рівноваги,

структурні відношення, розділення змінних на ендогенні/екзогенні,

порівняльна

статика та концепціями VEC-моделі (або коінтегрованої векторної авторегресії,

СVAR

18

): коінтеграційними відношеннями, спільними трендами, множиною

атракторів, функцією імпульсної реакції, довгостроковими ефектами.

VEC-модель часткової рівноваги на ринку курятини. Зрозуміло, що наша

теоретична модель передбачає VEC-модель із чотирма змінними

T

123 4

=

[

,,,

]

ttttt

yy y yy .

Уважатимемо, що в даних відсутній явний тренд, і для простоти розглянемо модель, яка

відповідає векторній авторегресії першого порядку, описаній у п. 10.2.5. Двом

структурним рівнянням (10.26) відповідають два нормалізовані

19

коінтеграційні вектори

T

11 2

[

,1, ,0

]

aaβ

та

T

21 2

[

,1,0,

]

bbβ

.

Теоретична екзогенність у

3

та y

4

загалом відповідає поняттю сильної екзогенності у

CVAR-моделях. У VAR-моделі лише з одним лагом поняття сильної та слабкої

екзогенності збігаються. Припустимо також, що теоретичні коефіцієнти

забезпечують існування рівноваги (10.26) та виконання І(1)-умови.

Таким чином, маємо модель (10.19), у якій

13

24

00

00

α

,

11

2

2

11

0

0

ab

a

b

β

,

0

0

a

b

ρ

,

T

1, 2, 3, 4

[]

.

ttttt

yy y yy

(10.27).

Доцільно записати нашу модель у вигляді окремих рівнянь:

111,2011,121,3

31,2 0 11,1 21,4 1

(( ))

(( )).

tt tt

tttt

yyaayay

ybbyby

221,2011,121,3

4 1,2 0 1 1,1 2 1,4 2

(( ))

(( )).

tt tt

tttt

yyaayay

ybbyby

33

,

tt

y

44

.

tt

y

(10.28)

Зазначимо, що такі моделі завжди можна записати таким чином, щоб кожна

ендогенна змінна реагувала лише на одне (коінтеграційне) відношення, проте, з (10.28)

18

Останнім часом під впливом данської школи на чолі з С. Йогансеном у наукових статтях

цей термін витісняє термін VEC. Однак у текстах підручників наразі частіше вживають останній.

19

За умови, що ранг коінтеграції дорівнює 2, ця нормалізація є ідентифікуючою. Покажіть

це самостійно.

249

бачимо, що такі відношення будуть комбінаціями теоретичних відношень. Зображення

(10.28) показує, яким чином можна коригувати поведінку ендогенних змінних, якщо вони

відхиляються від стану рівноваги (у відповідь на "похибку рівноваги

20

"). Загалом кожна

ендогенна змінна

21

реагує на відхилення від рівноваги в обох теоретичних

співвідношеннях.

Ортогональні доповнення

α

та

β

мають такий вигляд:

00

00

10

01

α

,

22

11 11

22

11

11

11

.

10

01

ab

ba

ab

ba ba

ab

β

(10.29)

Отже, спільні тренди (10.22) і матриця навантаження (10.24) мають такий вигляд:

3

1

3

1

,

t

i

i

t

i

i

CT

22

11 11

22

11

11

11

.

10

01

ab

ba

ab

ba ba

ab

L (10.30)

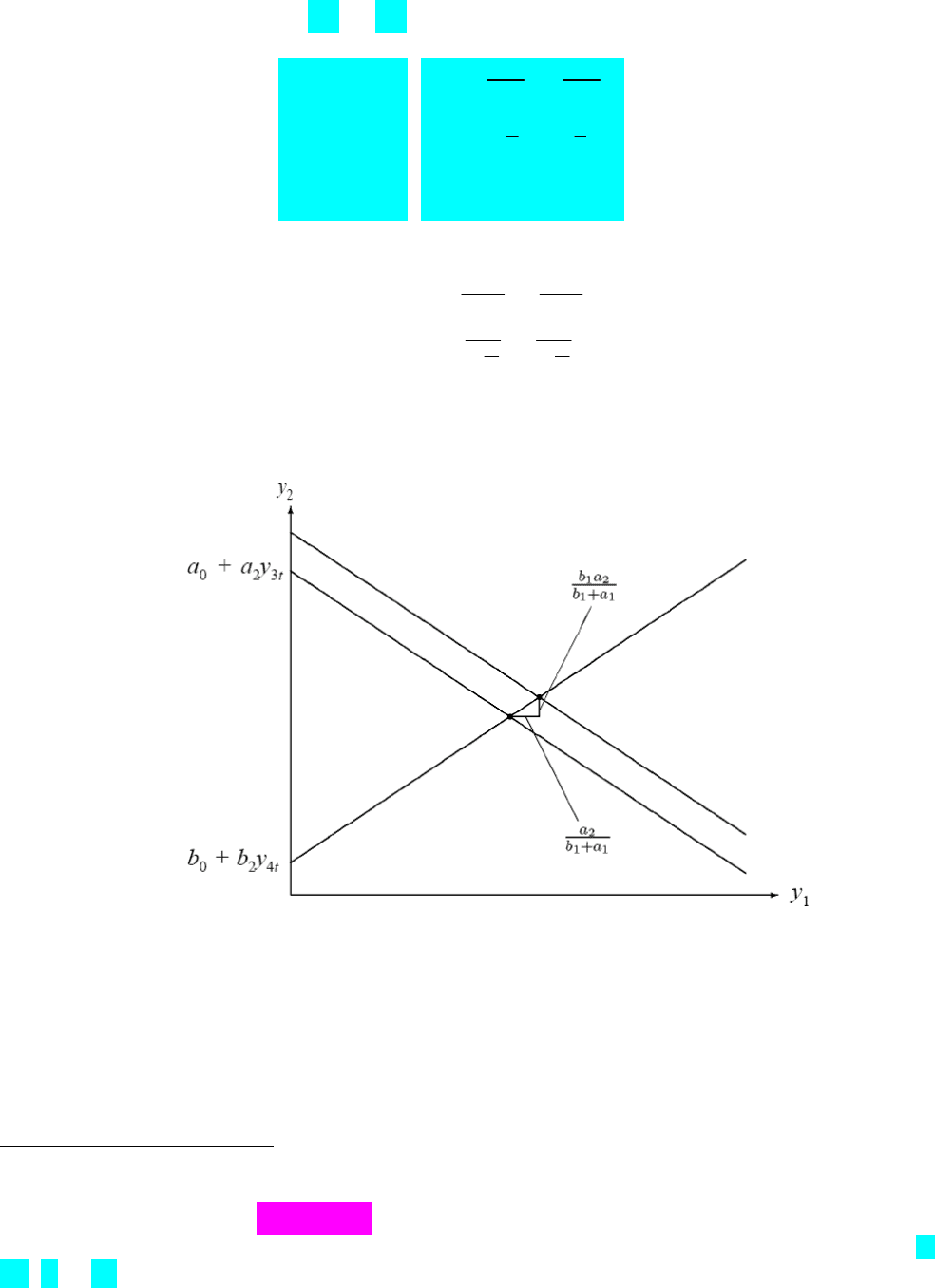

Рис. 10.2. Довгостроковий ефект одиничного зростання

3

(додатного шоку пропозиції на

ендогенні змінні у

1

та у

2

.

Далі матриця довгострокових ефектів С з формули (10.20) (матриця граничних значень

функцій імпульсної реакції) буде такою

22

:

20

Звідси, власне, походить назва моделі корекції похибок.

21

Приклад винятку:

32

0 (чому курсивом???).

22

Формула (10.31) також ілюструє той факт, що матриця С не залежить від нормування

α

,

α

,

β

та

β

.

250

22

11 11

22

11

11

11

00

00

00 1 0

00 0 1

ab

ba

ab

ba ba

ab

C . (10.31)

Формула (10.30) показує, що спільні тренди відповідають кумулятивним шокам

(теоретично) екзогенних змінних у

t3

та у

t4

. Вони визначають довгострокову поведінку

ендогенних змінних. У термінах "економічного хреста" на рис. 10.1 кожний шок у

t3

та

у

t4

зсуває (назавжди) одну з кривих угору або вниз. Звідси випливає, що сума таких

шоків фактично визначає положення кривих на рис. 10.1 у момент t.

Як ми зазначали, матриця навантаження L (10.30) характеризує вплив спільних

трендів на змінні, зокрема на ендогенні змінні. Інтерпретація елементів L стає

зрозумілою, якщо скористатись "економічним хрестом" на рис. 10.1.

Розглянемо

одиничне зростання

3t

, яке відповідає одиничному зростанню

3

1

t

i

i

. З формули

(10.30) випливає, що довгостроковими наслідками будуть зміна у

1

на

2

11

a

ba

одиниць та

зміна у

2

на

2

1

1

1

a

b

a

одиниць. У термінах "економічного хреста" цю ситуацію можна

описати таким чином. Непередбачений одиничний шок ціни м'яса у

t3

, який зсуває

криву попиту на a

2

одиниць, у кінцевому підсумку призводить до зростання

рівноважних значень у

1

та у

2

на ті самі величини

2

11

a

ba

та

2

1

1

1

a

b

a

, відповідно (див.

рис. 10.2).

Так само на основі матриці С можна визначати ефекти порівняльної статики.

Наприклад, часткова похідна рівноважної ціни на курятину стосовно ціни на м'ясо,

обчислена на основі (10.26), становить

12 2

1

11

1

1

a

b

ba a

ab

, тобто дорівнює елементу (2,1)

матриці L та елементу (2,3) матриці С.

З формули (10.31) випливає, що шоки змінних у

1

та у

2

не мають довгострокового

ефекту на жодну змінну, оскільки два перші стовпчики матриці С складаються з

нулів. Цей факт можна інтерпретувати таким чином: шоки у

1

та у

2

не впливають на

положення кривих попиту та пропозиції, на відміну від шоків у

t3

та у

t4

.

Як випливає з формули (10.21), матриця С є матрицею граничних значень для функції

імпульсної реакції. Таким чином, функції імпульсної реакції описують перехідну динаміку

під час руху від одного стану рівноваги до іншого, що відбувається внаслідок шоків

відповідних змінних. Щоб вийти за межі простого опису перехідної динаміки на основі

оцінених функцій імпульсної

реакції, слід розглядати динамічні економічні моделі.

10.2.6. Метод С. Йогансена для оцінювання VECM

Припустимо, що ранг коінтеграції відомий і дорівнює r. У цьому разі існує розклад

матриці

T

αβ

, rank rank rαβ. Розглянемо для зручності модель (10.6) без

детермінованих компонентів (випадок 1, формула (10.14)) :

T

1

1

1

.

p

tt itit

i

y αβ yyε

(10.32)

Перенумеруємо елементи вибірки як 1, 2, , T , крім того, уважатимемо, що відомі

передвибіркові значення

10

,,

p

yy . Уведемо такі позначення:

1

,,

T

Yy y ,

10 1

,

T

Yyy ,

1

,

T

U εε,

11

,

p

та

01

,

T

XX X ,

де

251

1

1

1

t

t

tp

y

X

y

.

У цих позначеннях модель (10.32) набуде вигляду

T

1

.Y αβ YXU (10.33)

Для фіксованої матриці

T

αβ , як неважко побачити, оцінка найменших квадратів

ˆ

становить

TTT

1

1

ˆ

()().

Y αβ YXXX (10.34)

Підставивши знайдений вираз для

ˆ

до (10.33), після перегрупування доданків

одержимо

T

1

ˆ

YM αβ YM U, (10.35)

де

TT1

()MIXXX X. Оцінки

α

та β можна одержати за допомогою аналізу канонічних

кореляцій, або, еквівалентно, застосовуючи апарат регресії зниженого рангу до моделі

(10.35). Як показав С. Йогансен [52], оцінки можна знайти, розв'язавши таку узагальнену

проблему власних значень:

1

11 01 00 01

det( ) 0

T

SSSS , (10.36)

де

1

00

T

TSYMY

,

1T

01 1

TSYMY

,

1T

11 1 1

TSYMY

.

Позначимо впорядковані власні значення, тобто розв'язки (10.36), як

1 k

, (10.37)

а відповідну матрицю узагальнених власних векторів через

1

,,

k

Vb b. Узагальнені

власні вектори задовольняють такі рівності:

1

11 01 00 01

T

ii i

Sb SS Sb. Ці вектори нормують

таким чином, щоб

11

.

T

k

IVS V

(10.38).

Оцінка β становить

1

ˆ

,,

r

β bb,

а оцінка α є такою:

1

TT T

111

ˆˆ ˆ

ˆ

α YMY ββYMYβ . (10.39)

На основі (10.34) маємо доступну оцінку

ˆ

:

T

1

1

ˆ

ˆ

()()

TT

Y αβ YXXX . Якщо збурення

нормально розподілені, одержані оцінки є оцінками умовної максимальної

правдоподібності за умови фіксованих передвибіркових значень.

Із зауваження до теореми Грейнджера про зображення (див. п. 10.2.1) стає зрозумілим,

що знайшовши оцінку

T

β за умови нормування (10.38), ми можемо перейти до будь-якого

іншого допустимого нормування. Решту випадків, описаних у кінці п. 10.2.3, можна

розглянути за такою самою схемою.

10.2.7. Діагностика коінтеграції. Критерій Йогансена.

Перед застосуванням критерію слід визначитись із трендовими властивостями даних і

вибрати один із п'яти варіантів моделі (10.14)–(10.18). Критерій Йогансена застосовують у

двох варіантах: критерій сліду та критерій максимального власного значення.

Критерій сліду побудовано на принципі критеріїв відношення правдоподібності.

Перевіряють нульову гіпотезу: ранг коінтеграції r дорівнює

0

r (

0

0, , 1rk ) проти

альтернативи rk , де k – кількість змінних у системі, тобто альтернатива означає, що

змінні є стаціонарними. Для перевірки гіпотези слід оцінити VEC у припущенні, що ранг

коінтеграції дорівнює

0

r . Статистика сліду становить

0

0

1

ln

(

1

)

k

trace

ri

ir

LR T

,

252

де

i

задано формулою (10.37). Граничний розподіл статистики є нестандартним і

виражається як функціонал від багатовимірного вінерівського процесу [51, 52]. Критичні

значення знаходять методом Монте-Карло. Таблиці наведено в кількох роботах (критичні

значення, наведені в різних джерелах, дещо відрізняються між собою), наприклад [58].

Нульову гіпотезу можна прийняти, якщо значення статистики сліду менше за критичне.

Однак зрозуміло, що нульова гіпотеза буде прийнятою коректно, якщо ранг коінтеграції

насправді менше ніж

0

r

. Тому здійснивши перевірку лише для одного значення

0

r

, ми

фактично не можемо правильно визначити ранг коінтеграції

23

. Коректною є така

послідовна процедура. Знаходимо статистику сліду для 0

r

, 1r

і так далі, аж поки не

дійдемо до найменшого значення

r , при якому нульову гіпотезу можна прийняти. Це

значення становить ранг коінтеграції. Зазначимо, що коли прийнято гіпотезу

0r

, то ми

робимо висновок про відсутність коінтеграції. У цьому разі між змінними не існують

довгострокові рівноважні співвідношення, і коректним підходом до аналізу таких змінних

є оцінювання векторної авторегресії для різниць.

Критерій максимального власного значення. Цей критерій також побудовано на

принципі критеріїв відношення правдоподібності. Статистика максимального власного

значення, яка перевіряє нульову

гіпотезу

0

rr

проти альтернативи

0

1rr, становить

00

max

1

ln

(

1

)

rr

LR

.

Розподіл цієї статистики також є нестандартним. Нульову гіпотезу можна прийняти,

якщо значення статистики менше від критичного. Для визначення рангу коінтеграції, як

і в попередньому випадку, потрібна послідовна процедура.

Загалом можна організувати послідовну процедуру в оберненому порядку (починаючи з

1

rk). Однак, як зазначає К. Юзеліус [53], такий порядок призводить до викривлення

рівня значущості.

10.2.8. Діагностика автокореляції

Критерій портманто. Як і для необмеженої векторної авторегресії, статистику

критерію обчислюють за формулою (9.8) або (9.9). Тривалий час на практиці, у тому числі

в популярних економетричних пакетах, наприклад EViews 5.1, як розподіл Q

h

-статистики

без належного теоретичного підґрунтя використовували той самий розподіл

22

(( ))kh p

.

Однак Р. Брюґеман, Х. Люткеполь та П. Сайконен [34] нещодавно показали, що для

коінтегрованих І(1) процесів кількість степенів свободи залежить від рангу коінтеграції.

Таким чином, критерій портманто не слід використовувати для аналізу нестаціонарних

VAR-моделей (у рівнях змінних) з невідомим рангом коінтеграції. У випадку VEC-моделі,

яка не має обмежень на та Г

1;

..., Г

p–1

, а ранг коінтеграції r правильно визначений,

коректна кількість степенів свободи розподілу

2

становить

22

(1) kh k p kr

. У цьому

разі критерій портманто також слід застосовувати переважно для діагностики

автокореляції вищих порядків. Для виявлення автокореляції нижчих порядків більш

придатний LM-критерій.

LM-критерій. Для векторної моделі корекції похибок LM-критерій Бройша – Ґодфрі для

перевірки існування автокореляції збурень порядку h слід будувати майже так само, як і

для векторної авторегресії (див. п. 9.4.2, LM-критерій ). Відмінність полягає в тому, що

допоміжна модель набуває такого вигляду:

T

11 1 1 111

ˆ

ˆˆˆ

... ...

tt t ptpt htht

εαβyy y εεe ,

де

ˆ

t

– залишки вихідної моделі,

– оцінка коінтеграційної матриці вихідної моделі

(залишки допоміжної моделі

t

e , а отже, LM-статистика не залежать від способу

23

Наведені міркування є підставою для того, що в багатьох джерелах нульову гіпотезу

формулюють як "ранг коінтеграції не перевищує r

0

", що зі статистичного боку не зовсім коректно,

оскільки розподіл статистики сліду і, відповідно, критичні значення можна знайти за умови, що

ранг коінтеграції точно дорівнює r

0

.

253

нормалізації ). Значення статистики, як і раніше, знаходимо за формулою (9.11). У

випадку І(1)-змінних вона також має асимптотичний

2

-розподіл з hk

2

степенями свободи

[34]. Таким чином, на відміну від критерію портманто, цей критерій можна

використовувати для нестаціонарних VAR-моделей (у рівнях змінних) з невідомим рангом

коінтеграції

24

. Сказане дозволяє однозначно рекомендувати віддавати перевагу LM-

критерію, оскільки критерій портманто спирається на припущення про правильно

визначений ранг коінтеграції, а критерій Йогансена для визначення рангу, у свою чергу,

спирається на припущення про відсутність автокореляції.

10.2.9. Вибір довжини лага

Для вибору довжини лага в VECM можна використовувати критерії Ханана – Квіна,

або Шварца, значення яких знайдено на основі необмеженої векторної авторегресії.

Отже, значення критеріїв слід обчислювати за формулами (9.6) і (9.7). Коректність цього

підходу для інтегрованих процесів обґрунтовано в роботі [62]. Отже, на практиці слід

вибрати довжину лага за необмеженою авторегресією, а також упевнитися у

відсутності автокореляції. Після цього знайдену довжину лага можна

використовувати для визначення рангу коінтеграції.

10.2.10. Слабка екзогенність

Про зв'язок між поняттям екзогенності в економіко-теоретичному розумінні та

екзогенністю в CVAR-моделях ішлося в п. 10.2.2, тому в цьому підрозділі ми обмежимося

формулюванням гіпотези про обмеження на

α

. З алгоритмом практичної перевірки

зацікавлений читач може ознайомитись у керівництві користувача відповідної

економетричної програми, наприклад Eviews.

Гіпотеза про те, що змінна впливає на довгострокову поведінку інших змінних системи

і водночас не зазнає їхнього впливу, називається гіпотезою "відсутності оберненого

зв'язку в рівнях", або гіпотезою довгострокової слабкої екзогенності. Нульову гіпотезу

сформульовано таким чином: рядки матриці

α

, які відповідають слабко екзогенним

змінним, складаються з нулів

25

.

Задачі

Група А

Задача 10.1. Розгляньте векторний процес (x

t

,y

t

)

1

,

tt t

xx

1

(0,||1).

tttt

yxy

1. Покажіть, що x

t

і y

t

є коінтегрованими. Укажіть ранг коінтеграції та загальний

вигляд коінтеграційних векторів.

2. Запишіть процес у вигляді векторної моделі корекції похибок. Укажіть відповідні

матриці та .

Задача 10.2. Нехай у векторній моделі корекції похибок

1

1

1

p

tt itit

i

yy yε

матриця П така:

24

Тобто застосувати результати п. 9.2.4. у незмінному вигляді до необмеженої VAR-моделі.

25

В Eviews в такому випадку слід переоцінити модель, одночасно накладаючи ідентифікуючі

обмеження на і відповідні обмеження на . Так само для перевірки додаткових обмежень на

слід переоцінити модель, одночасно наклавши ідентифікуючі та додаткові обмеження.

254

161

242

321

.

Знайдіть ранг коінтеграції, матрицю коінтеграційних векторів та матрицю .

Задача 10.3. Поясніть, чому процедура С. Йогансена дозволяє не перевіряти змінні на

наявність одиничних коренів.

Задача 10.4. Нехай у векторній моделі корекції похибок

1

1

1

p

tt itit

i

yy yε

коінтеграційні вектори становлять (1; –1; 0) та (1; 1; 1), а матриця корегувальних

коефіцієнтів становить

10

02

01

.

Знайдіть матрицю П.

Група В

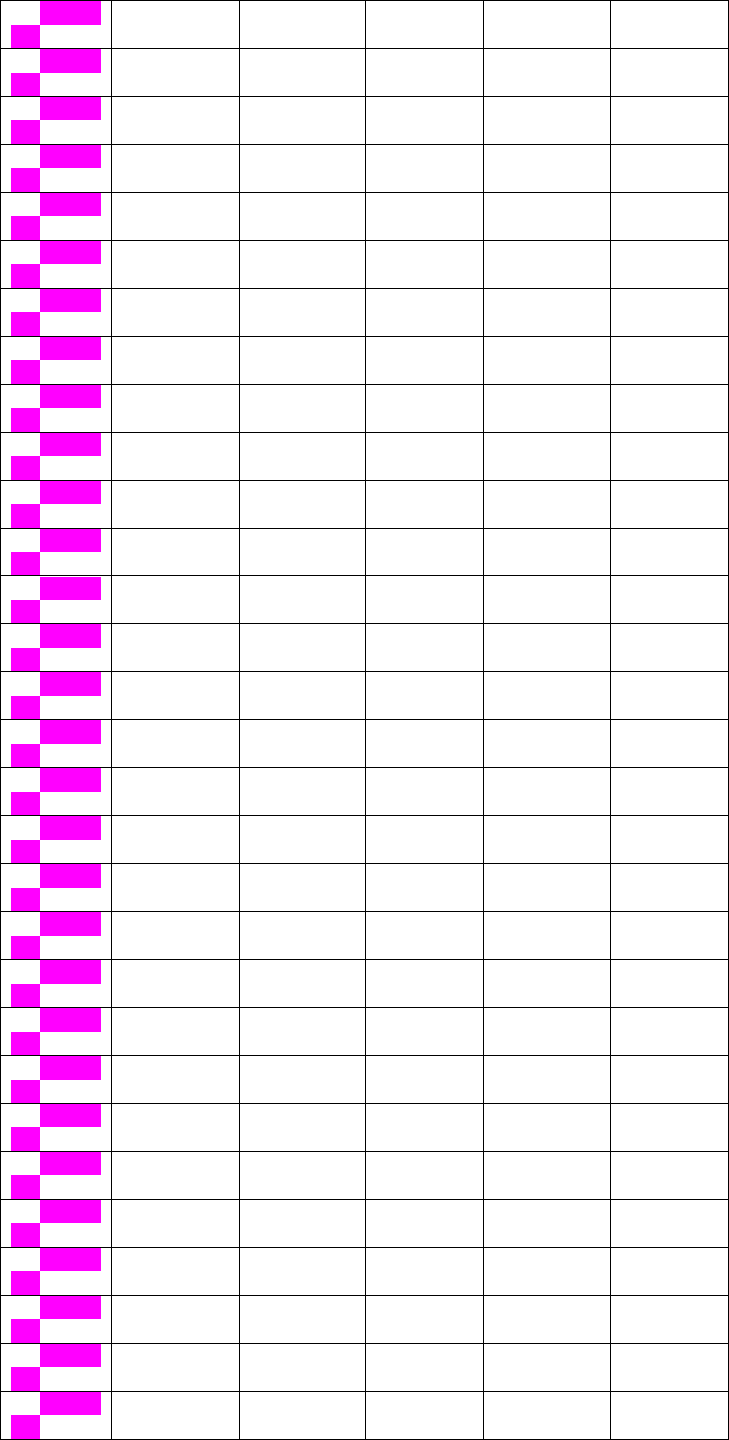

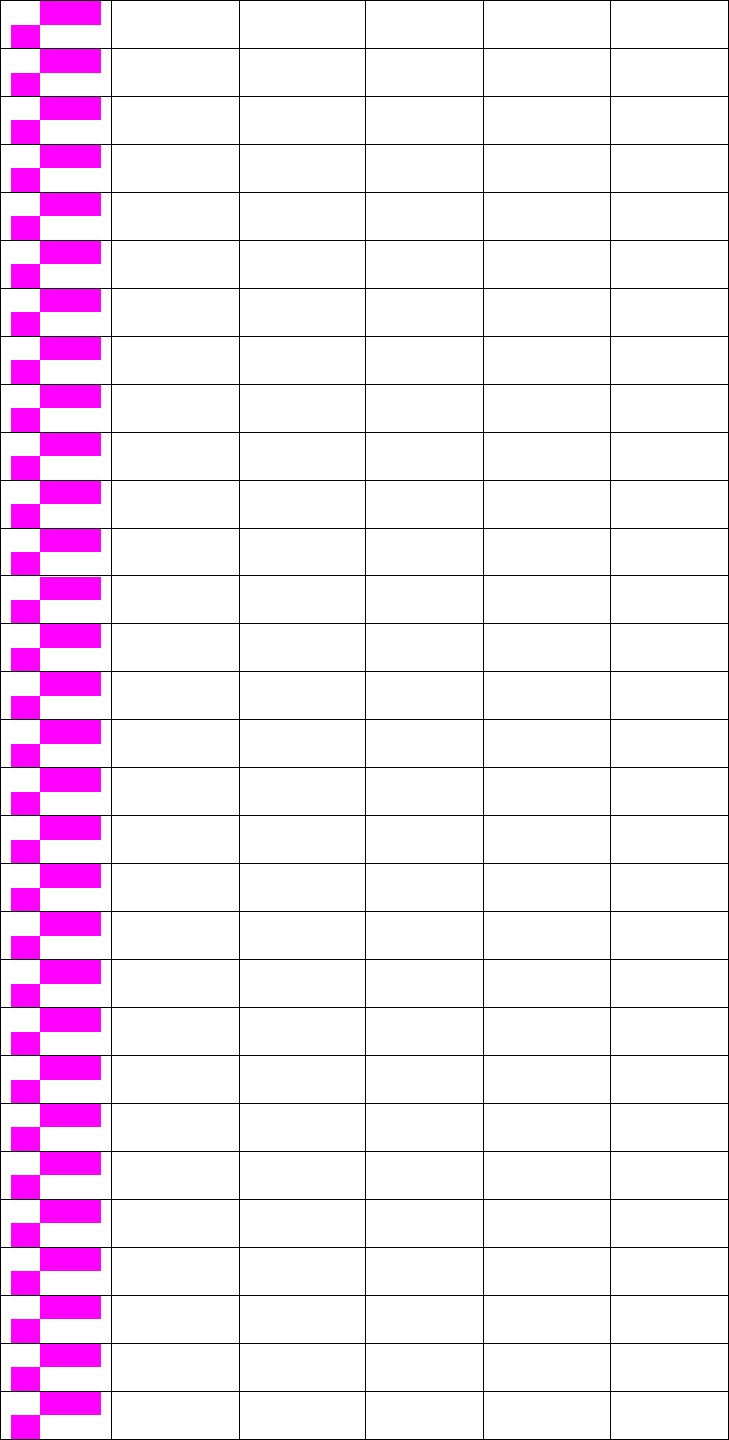

Задача 10.5. Користуючись матеріалами прикл. 10.3, за даними табл. 10.1, побудуйте

модель корекції похибок, попередньо визначивши порядок моделі та ранг коінтеграції.

Для нормалізації коінтеграційної матриці скористайтесь теорією, наведеною у

прикл. 10.3. Знайдіть функції імпульсної реакції та розклад дисперсії. Дайте економічну

інтерпретацію одержаним результатам.

Таблиця 10.1

(???)

Квар

тал

CPR INF

L

M

TBR

Y

1954/

Q1

2,0366

67

1,9513

79

6,354

598

1,0836

67

7,415

055

1954/

Q2

1,6333

33

0,9059

19

6,353

662

0,8143

33

7,413

609

1954/

Q3

1,3633

33

0,3596

56

6,362

623

0,8696

67

7,425

179

1954/

Q4

1,31 3,8584

45

6,363

803

1,0363

33

7,437

383

1955/

Q1

1,6133

33

3,0970

73

6,367

617

1,2563

33

7,463

076

1955/

Q2

1,9666

67

4,6957

58

6,361

511

1,5143

33

7,472

273

1955/

Q3

2,3266

67

3,7694

50

6,356

575

1,8613

33

7,483

357

1955/

Q4

2,8333

33

2,5997

20

6,352

305

2,3493

33

7,492

147

1956/

Q1

3 3,8469

96

6,346

747

2,3793

33

7,488

294

1956/

Q2

3,2633

33

2,6679

09

6,341

898

2,5966

67

7,494

708

1956/

Q3

3,35 3,5968

33

6,333

339

2,5966

67

7,496

763

1956/

Q4

3,63 2,6737

62

6,331

111

3,0636

67

7,510

212

1957/

Q1

3,63 5,4841

38

6,319

665

3,1716

67

7,515

562

255

1957/

Q2

3,6833

33

1,8741

80

6,315

313

3,157 7,514

691

1957/

Q3

3,9533

33

2,9259

91

6,307

960

3,3823

33

7,523

589

1957/

Q4

3,9933

33

0,1563

61

6,302

782

3,3433

33

7,512

344

1958/

Q1

2,8166

67

2,2797

11

6,295

580

1,838 7,490

027

1958/

Q2

1,7166

67

0,6037

13

6,305

356

1,0176

67

7,497

983

1958/

Q3

2,13 3,7484

70

6,306

495

1,7106

67

7,518

010

1958/

Q4

3,2133

33

2,7402

09

6,312

439

2,7876

67

7,539

506

1959/

Q1

3,3033

33

4,3031

24

6,308

003

2,8003

33

7,552

185

1959/

Q2

3,6033

33

3,5835

15

6,307

619

3,0193

33

7,569

154

1959/

Q3

4,1933

33

1,5468

16

6,310

843

3,533 7,565

690

1959/

Q4

4,76 0,9972

38

6,299

598

4,2993

33

7,571

422

1960/

Q1

4,6866

67

3,5010

32

6,287

990

3,943 7,589

285

1960/

Q2

4,0733

33

0,1965

90

6,285

352

3,0923

33

7,586

651

1960/

Q3

3,3733

33

1,8497

44

6,289

997

2,3903

33

7,587

665

1960/

Q4

3,27 -

1,334622

6,292

860

2,3606

67

7,581

261

1961/

Q1

3,0133

33

0,0422

49

6,297

712

2,3766

67

7,589

538

1961/

Q2

2,86 2,5560

74

6,298

597

2,3246

67

7,603

898

1961/

Q3

2,8966

67

2,2761

81

6,298

734

2,3246

67

7,618

349

1961/

Q4

3,0566

67

1,4664

58

6,304

093

2,475 7,638

439

1962/

Q1

3,2433

33

3,7014

70

6,301

269

2,739 7,651

501

1962/

Q2

3,2033

33

1,1613

40

6,304

981

2,716 7,661

856

1962/

Q3

3,3333

33

1,5811

05

6,300

118

2,858 7,669

775

1962/

Q4

3,2633

33

2,3182

76

6,299

770

2,8033

33

7,668

655

1963/

Q1

3,31 0,6098

82

6,308

603

2,909 7,682

897

1963/

Q2

3,3166

67

0,5716

96

6,316

317

2,9413

33

7,695

985

1963/

Q3

3,6966

67

1,5546

36

6,322

809

3,2806

67

7,713

159

1963/

Q4

3,9066

67

2,7898

22

6,325

236

3,4993

33

7,720

683

1964/

Q1

3,95 0,6163

32

6,330

203

3,538 7,745

479

1964/

Q2

3,9333

33

2,2662

72

6,331

433

3,4813

33

7,753

581

1964/

Q3

3,91 1,7795

44

6,343

172

3,504 7,765

315

256

1964/

Q4

4,0633

33

2,2916

63

6,350

457

3,685 7,768

110

1965/

Q1

4,3 4,2801

24

6,347

236

3,8996

67

7,787

424

1965/

Q2

4,38 1,6664

47

6,348

849

3,879 7,800

900

1965/

Q3

4,38 2,4389

49

6,354

414

3,8596

67

7,818

229

1965/

Q4

4,47 3,1800

27

6,364

606

4,1586

67

7,841

414

1966/

Q1

4,97 3,8296

60

6,372

066

4,6306

67

7,862

035

1966/

Q2

5,4266

67

4,0964

49

6,372

568

4,5973

33

7,863

805

1966/

Q3

5,79 3,0363

87

6,361

864

5,0476

67

7,873

255

1966/

Q4

6 4,5655

67

6,353

369

5,246 7,878

724

1967/

Q1

5,45 2,1182

15

6,357

935

4,5336

67

7,885

028

1967/

Q2

4,7166

67

1,2747

85

6,368

507

3,6573

33

7,889

459

1967/

Q3

4,9733

33

3,6802

91

6,381

083

4,3446

67

7,900

822

1967/

Q4

5,3033

33

4,8459

27

6,385

361

4,7873

33

7,906

584

1968/

Q1

5,58 6,0563

01

6,382

566

5,0646

67

7,920

120

1968/

Q2

6,08 4,6012

28

6,388

591

5,51 7,936

267

1968/

Q3

5,9633

33

4,6082

30

6,396

386

5,2263

33

7,943

357

1968/

Q4

5,9633

33

5,2144

79

6,404

686

5,5806

67

7,945

095

1969/

Q1

6,6566

67

4,1647

71

6,412

159

6,1376

67

7,960

184

1969/

Q2

7,54 5,3997

39

6,406

654

6,24 7,961

300

1969/

Q3

8,4866

67

5,8367

45

6,396

532

7,0466

67

7,967

107

1969/

Q4

8,62 4,6295

96

6,393

018

7,3176

67

7,963

843

1970/

Q1

8,5533

33

5,4467

23

6,390

155

7,2626

67

7,961

300

1970/

Q2

8,1666

67

6,8178

44

6,380

217

6,7523

33

7,958

402

1970/

Q3

7,8366

67

2,5651

36

6,387

072

6,3746

67

7,970

740

1970/

Q4

6,2933

33

4,4149

94

6,393

821

5,3583

33

7,963

216

1971/

Q1

4,59 7,3999

23

6,391

876

3,8633

33

7,986

131

1971/

Q2

5,04 6,2366

70

6,397

239

4,206 7,987

592

1971/

Q3

5,7433

33

4,9054

87

6,402

107

5,0503

33

7,993

721

1971/

Q4

5,0633

33

2,9647

04

6,403

958

4,2343

33

7,998

772

1972/

Q1

4,0566

67

5,5453

21

6,409

516

3,4353

33

8,018

724