Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

— Глава 5. ДКРС та її фун кції в господарському контролі _

рівнів або державних цільових фондів, інші державні грошові кошти (в тому

числі державних валютних фондів) і/або грошові кошти, що залишаються у

розпорядженні суб'єктів господарювання у зв'язку з наданими пільгами по

платежах до бюджетів.

Основні функції підрозділів ДКРС наступні:

► організація роботи контрольно-ревізійних підрозділів у Республіці

Крим, областях, містах Києві і Севастополі по проведенню ревізій і перевірок;

► проведення ревізій та перевірок стану збереження коштів і

матеріальних цінностей, достовірності обліку і звітності в міністерствах,

відомствах, бюджетних установах, а також підприємствах та організаціях, які

отримують кошти з бюджету та з державних фондів;

► проведення ревізій та перевірок правильності витрачання державних

коштів на утримання місцевих органів державної виконавчої влади, установ і

організацій, що діють за кордоном і фінансуються за рахунок державного

бюджету;

► проведення ревізій та перевірок повноти оприбуткування,

правильності витрачання і збереження валютних коштів;

► здійснення контролю за усуненням недоліків та порушень, виявлених

попередніми ревізіями та перевірками;

► узагальнення наслідків документальних ревізій і перевірок у

випадках, передбачених законодавством, повідомлення про них органам

законодавчої та виконавчої влади;

► розробка інструктивних та інших нормативних актів з питань

проведення ревізій та перевірок, здійснення методичного керівництва і

контролю за діяльністю контрольно-ревізійних підрозділів тощо.

Останнім часом Головним контрольно-ревізійним управлінням спільно

з Державною податковою адміністрацією розроблено і зареєстровано в

Міністерстві юстиції "Порядок взаємного інвестування органів Державної

контрольно-ревізійної служби України та органів Державної податкової

служби про факти фінансових порушень та вжиті заходи".

Шляхи підвищення Пошук виходу національної економіки з кризи

ефективності потребує максимальної згуртованості всіх економічних

роботи ДКРС

С1

, ______J суб єктів у напрямках виявлення та реалізації резервів

підвищення ефективності діяльності суб'єктів господарювання. Особлива

роль у розв'язанні цих питань належить органам Державної контрольно-

ревізійної служби.

151

_ Контроль і ревізія ^

Основними чинниками підвищення ефективності діяльності ДКРС в

Україні є:

► стратегічна спрямованість діяльності ДКРС. Основні зусилля

апарату ДКРС повинні бути спрямовані на вирішення стратегічних

завдань національної економіки. Залежно від реальної ситуації, що

сформувалась в країні щодо збереження державної власності,

використання бюджетних коштів, суспільних соціальних нормативів та

стратегічних напрямів розвитку національної економіки, повинні

визначатись стратегія та технологія здійснення контрольно-ревізійних

операцій;

► орієнтація на результати. Інформація про результати перевірок,

ревізій доводиться до тих осіб і структур, які можуть безпосередньо

вплинути на стан справ та змінити їх на краще. Щодо ДКРС, це повинно

виявлятись в узгодженні її діяльності з Міністерством фінансів, Державною

податковою адміністрацією, Міністерством внутрішніх справ, Службою

безпеки України, виконавчими та законодавчими органами влади;

► своєчасність ревізій і перевірок. Кількість ревізій щодо виробничо-

господарських об'єктів, установ згідно з чинним законодавством, носить в

Україні плановий, регламентований характер. Однак, в практичній діяльності

можуть відбуватися процеси, які не відповідають запланованим заходам і

потребують більш швидкого вирішення. У цих випадках керівництво

структурних підрозділів КРУ повинно приймати гнучкі рішення щодо

здійснення ревізій і перевірок на закріплених за ними об'єктах. Крім того,

підставою для здійснення контрольно-ревізійних операцій є постанови

слідчих органів, органів виконавчої влади тощо;

► розробка типових програм здійснення ревізій і перевірок,

розрахованих на використання комп'ютерної техніки. В умовах перехідної

економіки все більше * на підприємствах, у відомствах, установах

використовуються комп'ютерні форми ведення бухгалтерського обліку.

Однак не завжди розроблені програми бухгалтерського обліку співпадають з

методами контролю і перевірок, які здійснюються ДКРС з метою визначення

питань, пов'язаних зі збереженням державної власності, раціональним

використанням бюджетних коштів, дотриманням вимог чинного

законодавства;

► налагодження належного контролю за погашенням підприємствами

заборгованостей з іноземних кредитів, залучених під гарантії Кабінету

Міністрів, посилення контролю за виплатою дивідендів на акції,

забезпечення обов'язкової сплати податків та інших платежів до бюджету.

152

в»

Глава 5. ДКРС та її функції в господарському контролі

Ш

5.2. Права та обов'язки посадових осіб КРУ

Проведення ревізійного процесу є неможливим без

участі в ньому ревізора. Ревізор - це службова особа, яка

уповноважена власником (органом управління) виконувати контрольні функції з

перевірки діяльності підприємства незалежно від форми власності.

Права, обов'язки і відповідальність ревізорів регламентовані Законом

України "Про Державну контрольно-ревізійну службу в Україні".

Працівники ДКРС мають право ревізувати і перевіряти грошові кошти та

бухгалтерські документи, звіти, кошториси та інші документи, які

підтверджують надходження та витрачання коштів і матеріальних цінностей, а

також проводити перевірки фактичної наявності цінностей (грошових сум,

цінних паперів, сировини, матеріалів, готової продукції, обладнання тощо). Такі

перевірки можуть проводитись у міністерствах, державних комітетах та інших

органах державної виконавчої влади, державних фондах, на підприємствах, в

установах і організаціях. Решта прав забезпечують реалізацію цього, можна

сказати, "головного" права (табл. 5.1).

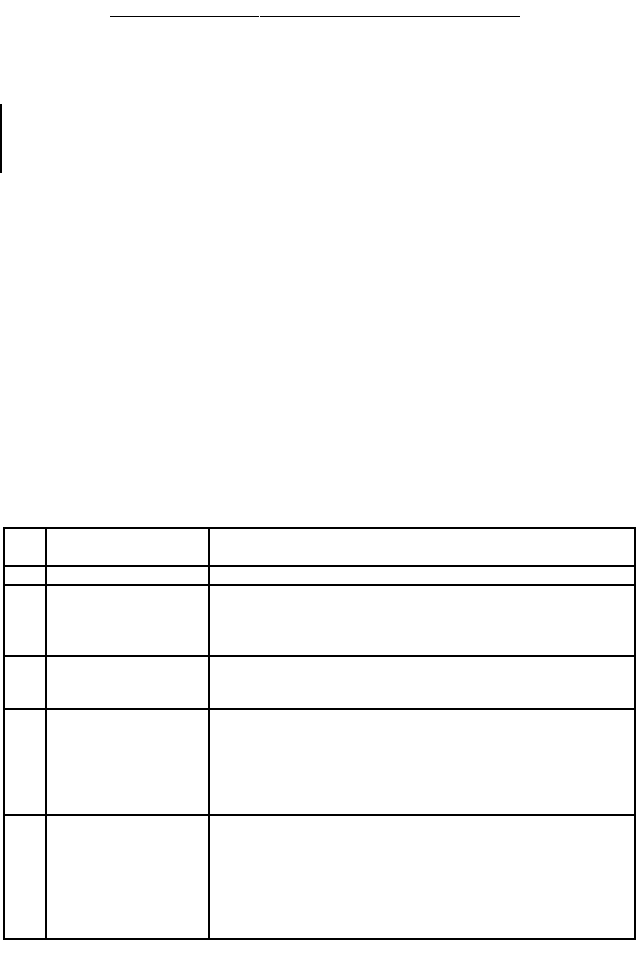

Таблиця 5.1. Основні права працівників КРУ

ЛЬ

з/п

Право Зміст права

І

2

3

1

Доступу на об'єкти,

що перевіряються

Для здійснення таких перевірок працівникам КРУ надане

право безперешкодного доступу на склади, до сховищ,

виробничих та інших приміщень для їх обстеження і

з'ясування питань, пов'язаних із ревізією або перевіркою

2

Перевірки

бухгалтерських та

фінансових

Дозволяє перевіряти грошові та бухгалтерські документи, звіти,

кошториси та інші документ, що підтверджують надходження і

витрачання фінансових та матеріальних ресурсів

3

Зупинення операцій

на рахунках

У випадках, якщо керівництво об'єкта, на якому необхідно

провести ревізію або перевірку, перешкоджає працівнику

державної контрольно-ревізійної служби виконувати свої

обов'язки, КРУ може призупинити операції на поточних та

інших рахунках у банках, а також інших фінансово-

кредитних установах

4

Опечатування

приміщення

При проведенні ревізій і перевірок працівники КРУ мають

право вимагати від керівників організації, що перевіряється,

проведення інвентаризації основних засобів, товарно-

матеріальних цінностей, грошових коштів і розрахунків. При

цьому у разі необхідності вони можуть опечатувати каси і

касові приміщення, склади, архіви та інші об'єкти

153

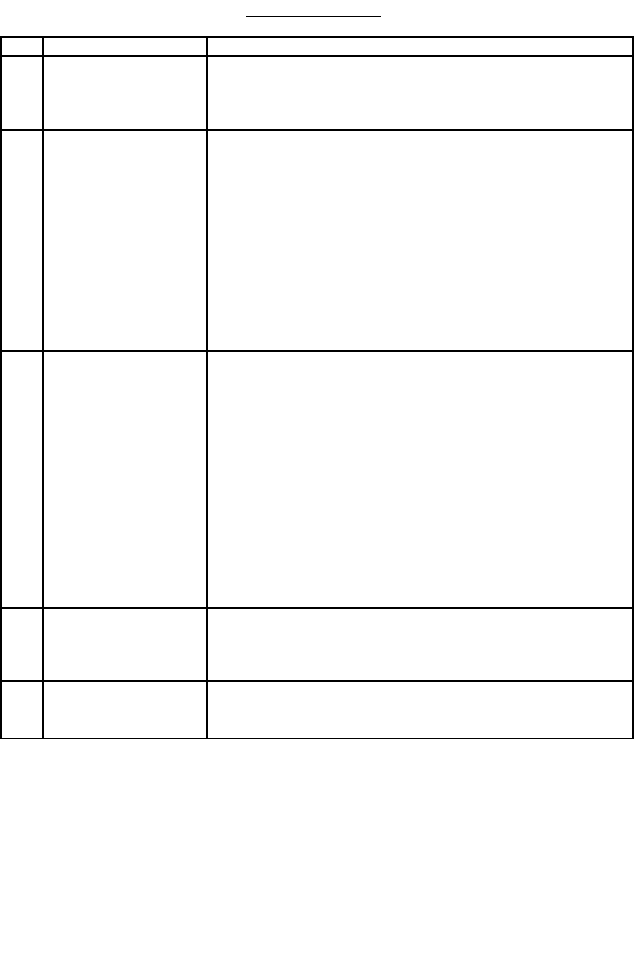

Права ревізора

Контроль і ревізія

J

2

3

5

Вилучення

документів

При виявленні підробок, інших зловживань працівники

КРУ можуть вилучати необхідні документи на строк до

закінчення ревізії або перевірки, залишаючи у справах акі

вилучення і копії чи регістри вилучених документів

б

Отримання

необхідної

інформації

Працівники КРУ мають право одержувати від банківських

установ необхідні відомості, копії документів, довідки про

банківські операції і залишки коштів на рахунках

організацій, де здійснюється перевірка. Підприємства та

організації, у тому числі недержавної форми власності,

зобов'язані надати за вимогою перевіряючих довідки і копії

документів про операції і розрахунки з

підприємствами, установами, організаціями, які

підлягають перевірці. Посадові та матеріально

відповідальні особи організацій, що перевіряються,

зобов'язані надавати письмові пояснення з питань, які

виникають при перевірці

7

Вилучення коштів до

бюджету

Виявлені ревізіями або перевірками приховані та занижені

валютні та інші кошти можуть вилучатися до бюджету. До

доходу держави вилучаються також кошти, отримані

міністерствами, відомствами, державними комітетами,

державними фондами, підприємствами, установами та

організаціями за протизаконними угодами, без

"встановлених законом підстав із порушенням чинного

законодавства.

Перед відповідними органами у таких випадках може

також бути поставлене питання про припинення

бюджетного фінансування та кредитування, якщо отримані

підприємствами, установами та організаціями кошти і

позики використовуються з порушенням чинного

законодавства

8

Застосування

адміністративних

стягнень

У передбачених законодавством випадках на керівників та

інших посадових осіб підприємств, установ і організацій

працівники КРУ можуть застосовувати адміністративні

стягнення

9 Застосування

фінансових санкцій

До організацій, що перевіряються, можуть застосовуватися

фінансові санкції, передбачені Законом України "Про

Державну податкову службу в Україні"

Отже, ревізору надані такі права:

1) ревізувати в міністерствах, відомствах та інших органах державної

виконавчої влади, підприємствах та організаціях грошові та бухгалтерські

документи, звіти, кошториси й інші документи, що підтверджують

надходження і витрачання грошових коштів і матеріальних цінностей,

проводити перевірки фактичної наявності цінностей (грошових коштів,

цінних паперів, сировини, готової продукції, устаткування тощо);

154

„ Глава 5. ДКРС та її функції в господарському контролі

ш

2) вільного доступу на склади, сховища, виробничі та інші приміщення для

їх обстеження та з'ясування питань, пов'язаних з ревізією. Припиняти на

поточних та інших рахунках у банках та інших фінансово-кредитних установах

операції у випадках, коли керівництво об'єкта, на якому необхідно провести

ревізію або перевірку, перешкоджає працівнику Державної контрольно-

ревізійної служби виконувати свої обов'язки;

3) залучати на договірних засадах кваліфікованих фахівців відповідних

міністерств та відомств, підприємств та організацій для проведення контрольних

запусків сировини і матеріалів у виробництво, контрольного аналізу сировини та

готової продукції, інших перевірок з оплатою за рахунок спеціально

передбачених з цією метою коштів;

4) вимагати від керівників об'єктів, що ревізуються, проведення

інвентаризації активів та зобов'язань, у необхідних випадках опечатувати

приміщення (каси, склади, архіви), а при виявленні підробок та інших

зловживань вилучати необхідні документи на строк до закінчення ревізії або

перевірки, залишаючи у справах акт вилучення та копії або реєстри вилучених

документів;

5) одержувати від Національного банку України та його установ,

комерційних банків та інших кредитних установ необхідні відомості, копії

документів, довідки про банківські операції й залишки коштів на рахунках

об'єктів, що ревізуються або перевіряються, а від інших підприємств і

організацій (у тому числі недержавних форм власності) - довідки і копії

документів про операції та розрахунки з установами, організаціями,

підприємствами, що ревізуються;

6) одержувати від службових і матеріально відповідальних осіб суб'єктів

господарювання, що ревізуються, письмові пояснення з питань, які виникають

під час ревізій;

7) пред'являти керівникам та іншим службовим особам об'єктів, що

ревізуються, вимоги щодо усунення виявлених порушень законодавства з питань

збереження і використання державної власності та фінансів, вилучати до

бюджету виявлені ревізіями приховані валютні та інші платежі тощо;

8) стягувати у дохід держави кошти, одержані міністерствами,

відомствами, об'єднаннями, підприємствами за протизаконними угодами та з

порушенням чинного законодавства;

155

■

т

Контроль і ревізія

,_,

9) накладати у випадках, передбачених чинним законодавством, на

керівників та інших службових осіб підприємств, установ і організацій

адміністративні стягнення;

10) застосовувати до підприємств, установ, організацій та інших

суб'єктів підприємницької діяльності фінансові санкції, передбачені Законом

України "Про Державну податкову службу в Україні".

Проте, існують певні обмеження прав органів ДКРС: вони не мають права

на проведення ревізій та перевірок за власною ініціативою суб'єктів

підприємницької діяльності, які не отримують коштів з бюджету або з валютних

фондів. Однак, такі підприємства можуть бути перевірені органами ДКРС під

час проведення ревізій бюджетних установ, підприємств і організацій на

прохання правоохоронного органу шляхом проведення зустрічних перевірок

договірних взаємовідносин з об'єктом контролю (виду, обсягу і якості операцій

та розрахунків, що здійснювалися між ними, для з'ясування їх реальності

(повноти відображення в обліку об'єкта контролю)).

Проведення перевірки працівниками ДКРС здійснюється при дотриманні

таких умов:

►ревізія або перевірка можлива тільки за наявності розпорядчого

документа, підписаного начальником Державної контрольно-ревізійної служби,

начальником управління, його заступником або керівником служби в районі,

місті;

►з ініціативи ДКРС ревізія або перевірка проводиться не частіше одного

разу на рік. Ревізія або перевірка за дорученнями правоохоронних органів може

бути проведена в будь-який час;

►посадові особи ДКРС зобов'язані пред'являти документ на право

проведення ревізії або перевірки керівникам підприємств, що перевіряються;

►при вилученні документів у зв'язку з їх підробкою або виявленням

зловживань працівник ДКРС зобов'язаний негайно повідомити про це

правоохоронні органи. Вилучені документи зберігаються до закінчення ревізії

або перевірки. У разі, якщо правоохоронними органами не прийнято рішення

про вилучення цих документів, після ревізії вони повертаються підприємству.

При проведенні ревізії господарської діяльності

ревізор зобов 'язаний:

► суворо дотримуватись Конституції України,

Обов 'язки ревізора

законів України, прав та інтересів громадян, підприємств, установ та

організацій, що охороняються законом;

156

— Глава 5 ДКРС та її функції в господарському контролі

д

►неухильно охороняти інтереси держави, рішуче боротися з порушенням

державної дисципліни при здійсненні господарської діяльності підприємствами

різних форм власності;

►об'єктивно, правдиво і точно висвітлювати виявлені ревізією факти

порушень і зловживань із зазначенням осіб, які спричинили відповідне

порушення, розміру заподіяної матеріальної шкоди та причин викритих

порушень і зловживань;

►у випадках виявлення зловживань і порушень чинного законодавства

передавати правоохоронним органам матеріали ревізії, а також повідомляти про

виявлені зловживання і порушення державні органи та органи, уповноважені

управляти державним майном;

►забезпечувати дотримання комерційної та службової таємниці;

►надавати всебічну допомогу підприємствам в усуненні виявлених

недоліків та порушень;

►здійснювати заходи щодо відшкодування заподіяної державі

матеріальної шкоди відповідно до чинного законодавства.

Порядок розгляду скарг на дії службових осіб

Державної контрольно-ревізійної служби визначений

Законом України "Про Державну контрольно-ревізійну

службу в Україні".

Скарги на дії посадових осіб в районах, містах і посадових осіб

контрольно-ревізійних управлінь розглядаються та вирішуються начальниками

цих управлінь. Скарги на дії посадових осіб Головного контрольно-ревізійного

управління України і начальників контрольно-ревізійних управлінь Республіки

Крим, областей, міст Києва і Севастополя розглядаються і вирішуються

начальником Головного контрольно-ревізійного управління України.

Скарги розглядаються і рішення за ними приймаються не пізніше, ніж у

місячний термін з моменту їх надходження. У випадку незгоди юридичних і

фізичних осіб з цими рішеннями останні можуть бути оскаржені в суді.

Скарги на дії ревізорів розглядаються і вирішуються керівниками

підрозділів ДКРС. Подання скарги не припиняє дії службових осіб державної

контрольно-ревізійної служби.

Особа, яка звернулася до органів ДКРС, має право:

1) бути присутньою в органі ДКРС при розгляді заяви чи скарги;

2) особисто викласти аргументи особі, яка перевіряє заяву чи скаргу;

157

Порядок розгляду

скарг на дії

посадових осіб

ДКРС

m

Контроль і ревізія _

3) подавати в ході перевірки заяви чи скарги, додаткові матеріали або

наполягати на їх запиті органом ДКРС, який розглядає заяву чи скаргу;

4) брати участь у перевірці поданої заяви чи скарги на підприємстві, в

установі чи організації;

5) ознайомлюватися з матеріалами завершеної перевірки заяви чи

скарги, якщо вони не є державною, службовою або комерційною таємницею;

6) користуватися послугами адвоката чи представника трудового

колективу організації, які здійснюють правозахисну функцію;

7) одержати письмову відповідь про результати розгляду заяви чи скарги;

8) висловлювати усно або письмово вимогу щодо дотримання таємниці

розгляду заяви чи скарги;

9) вимагати відшкодування збитків, якщо вони стали результатом

порушень встановленого порядку розгляду звернень.

5.3. Взаємодія ДКРС з іншими контролюючими та

ч правоохоронними органами

Контрольно-ревізійні відділи координують свою роботу з місцевими

органами виконавчої влади, фінансовими органами, Державними

податковими адміністраціями, органами прокуратури, внутрішніх справ,

Служби безпеки України, зокрема, у сфері планування роботи, проведення

спільних ревізій і перевірок та особливо при реалізації матеріалів ревізії.

За зверненнями правоохоронних органів ДКРС проводять ревізії на

підконтрольних підприємствах всіх форм власності щодо використання

позик та кредитів, гарантованих коштів бюджетів, або цільового

використання коштів позабюджетних фондів.

До правоохоронних органів, які мають право

звертатися до КРСУ з дорученнями про проведення

ревізій належать наступні:

► органи прокуратури;

► органи Міністерства внутрішніх справ (керівники районних і міських

відділень міліції, керівники спеціальних підрозділів МВС по боротьбі з

організованою злочинністю, керівники підрозділів Державної служби

боротьби з економічними злочинами);

► підрозділи податкової міліції органів Державної податкової служби

України;

158

щ

-------------------------------------------

,

Ревізії'за

ініціативою

правоохоронних

органів

Глава 5. ДКРС та її функції в господарському контролі

► спеціальні підрозділи Служби безпеки України по

боротьбі з корупцією і організованою злочинністю;

► слідчі і прокурори у кримінальних справах, що знаходяться в їх

підпорядкуванні;

►координаційний комітет по боротьбі з корупцією і організованою

злочинністю при Президенті України.

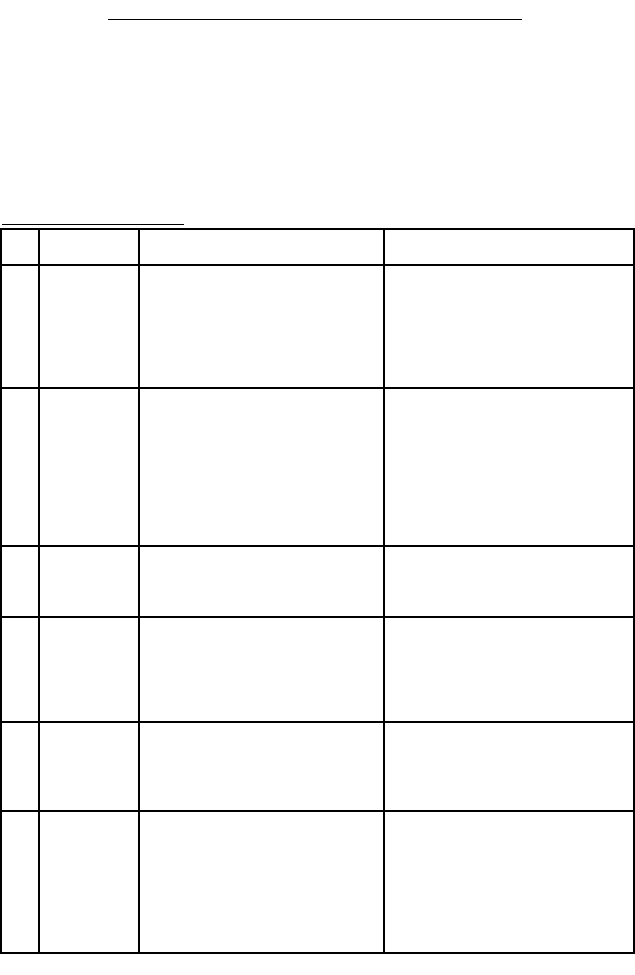

Таблиця 5.2. Характеристика планової ревізії та ревізії за ініціативою

правоохоронних органів

№

з/н

Ознака Планова ревізія

Ревізія за ініціативою

правоохоронних органів

1 Сутність

Метод управління

господарюючим суб'єктом

Спосіб збору даних, що

використовується слідчим при

розкритті кримінальної справи,

пов'язаний з використанням знань

в сфері бухгалтерського обліку,

документування та реєстрації

господарських операцій

2 Завдання

Перевірка законності операцій,

дотримання фінансової та

кошторисної дисципліни,

виявлення випадків розкрадань

та протизаконного витрачання

цінностей, перевірка

правильності ведення

бухгалтерських записів та

обліку товарно-матеріальних

цінностей

Встановлення наявності або

відсутності фактів розкрадань та

інших злочинів, перевірка

законності операцій; правильності

організації обліку та звітності,

якщо це може мати відношення до

фактів розкрадань або інших

злочинів

3 Підстава

Обов'язки вищої організації

регулярно контролювати загальну

діяльність підпорядкованих

підприємств

Наявність в кримінальній справі

даних, що свідчать про можливість

виявлення певних фактів в

діяльності конкретних осіб

4

Суб'єкт

призначення

Призначається з ініціативи

керівника вищої організації, який

керується мотивами

господарської доцільності, в тому

числі бажанням надати

допомогу підприємству, що

ревізується

Призначається на вимогу слідчого,

що керується прагненням виявити

наявність або відсутність злочину

та обставин, що пов'язані з ним,

перевірити певні факти

5

Суб'єкт

проведення

Проводиться, як правило,

ревізорами, які підпорядковані

лише керівнику та головному

бухгалтеру організації, що

призначила ревізію

Ревізор здійснює ревізію в тісному

контакті зі слідчим

6

Обсяг

перевірки

Перевіряється вся діяльність

підприємства, що ревізується,

ревізор, як правило, керується

заздалегідь відпрацьованими

типовими програмами

Вимагаючи призначення ревізії,

слідчий, як правило, формулює

завдання, виконання яких

звичайно не передбачає

обстеження всієї діяльності

підприємства, ці завдання

індивідуальні та залежать від

матеріалів кримінальної справи

159

■=

m

Контроль і ревізія

m

Отже у процесі проведення планових ревізій стоять завдання перевірки

законності господарських операцій взагалі, дотримання фінансової

дисципліни, правильності ведення бухгалтерського обліку, його

достовірності, якості документів та одночасне виявлення зловживань.

Завдання ревізії на вимогу правоохоронних органів обмежуються

встановленням та перевіркою фактів розкрадань та інших економічних

злочинів. Іноді паралельно можуть бути поставлені завдання з перевірки

законності тих чи інших операцій і правильності ведення бухгалтерського

обліку (у випадку, якщо це може мати відношення до фактів крадіжок та

інших економічних злочинів). Адміністрація при призначенні планової

ревізії виходить з господарської доцільності, а також із прагнення отримати

компетентну допомогу у виявленні наявних недоліків у діяльності

підприємства. Слідчий же вимагає призначення ревізії лише у зв'язку з

виявленим злочином.

Сутність ревізій, що проводяться на вимогу правоохоронних органів,

полягає у застосуванні спеціальних знань з бухгалтерського обліку і

фінансів, контролю та аналізу господарської діяльності для збирання

документальних даних по кримінальній справі, які підтверджують або

заперечують досліджувані акти. При цьому зміст ревізії визначається

конкретними обставинами справи. У цьому випадку діяльність ревізора на

відміну від відомчих та позавідомчих ревізій обмежується дослідженням

документів, що надаються йому слідчими або судовими органами.

В процесі ревізії підтверджуються або встановлюються нові факти

порушень, з'ясовуються інші обставини, що цікавлять слідство. Одночасно

складений акт ревізії поряд з іншими документами є джерелом вивчення

слідством.

Проведення будь-якої ревізії, включаючи й ревізію за ініціативою

правоохоронних органів, регламентується Законом України "Про Державну

контрольно-ревізійну службу в Україні", тобто нормами адміністративного права.

Право слідчого вимагати призначення ревізії передбачено

кримінально-процесуальним законодавством та обумовлено вимогами

повноти розслідування. . •

Ревізія підприємств за зверненням правоохоронного органу може

проводитися в будь-який час незалежно від кількості раніше проведених

160