Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

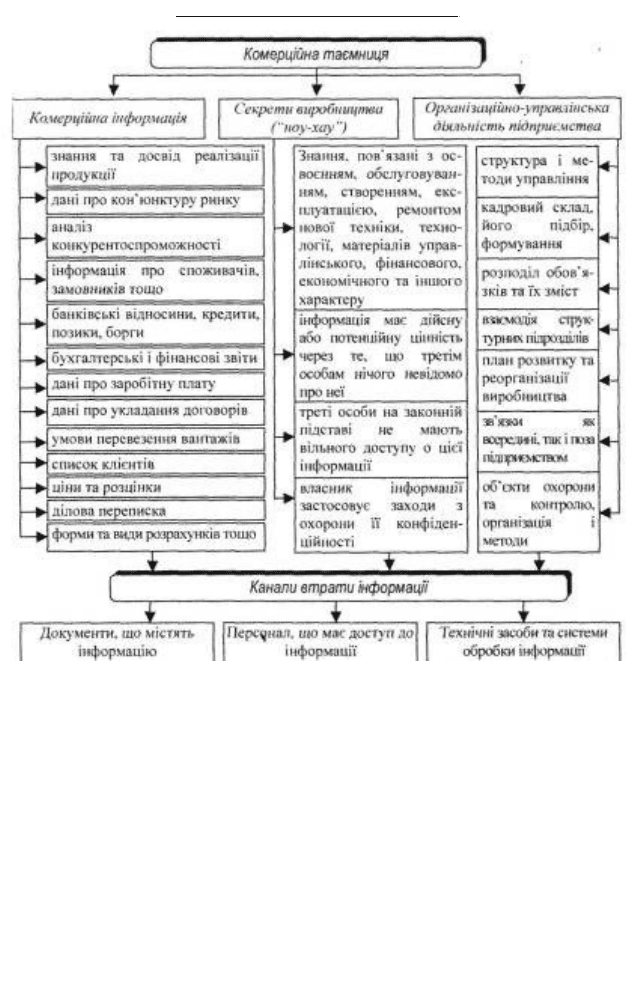

Рис. 4.16. Види даних, що складають комерційну таємницю, та можливі канали їх

втрати

Розглянемо більш детально складові комерційної таємниці.

Комерційна інформація допомагає керівництву підприємства планувати

свою діяльність, зокрема, отримання прибутку. її предметом можуть бути всі

притаманні даному підприємству особливості: ділові зв'язки; закупівля

сировини та товарів; дані про постачальників; плановий прибуток; методики

встановлення цін тощо. Зберігання в таємниці цієї інформації від всіх

сторонніх суб'єктів, крім податкових та фінансових служб, - основна умова

утримання досягнутих в конкурентній боротьбі позицій.

Секрети виробництва ("ноу-хау"). Під "ноу-хау" розуміється технічне

рішення - методи, способи використання технічних процесів та пристроїв.

141

Глава 4. Суб ' єкти контролю в Україні

_ Контроль і ревізія _

Ш т

які не можуть бути забезпечені патентним захистом згідно з чинним

законодавством або, на погляд власника, патентний захист яких недоцільний.

Наприклад, рецепти приготування кондитерських виробів та напоїв, процес

виготовлення різних виробів та виконання робіт, електронні схеми, методи,

способи, навички тощо. Специфічною особливістю комерційної таємниці є те,

що вона може зберігатися безстроково та без обмеження території.

Організаційно-управлінська діяльність підприємства - це складне і

неоднорідне явище, орієнтоване на отримання прибутку. Воно охоплює всі його

сфери: управлінський апарат та процедуру прийняття щоденних рішень, частоту

робочих нарад та взаємодію підрозділів, проходження інформації від лінії

зовнішніх контактів до центру, розмежування сфер відповідальності -управління

всіма внутрішніми процесами з урахуванням зовнішніх обставин. Процес

управління підприємством відпрацьовується в результаті багаторічного досвіду

методом спроб та помилок, що ведуть до забезпечення найкращого режиму

функціонування підприємства. Організаційно-управлінська діяльність

підприємства, його знання та досвід є цінною інформацією, яку слід охороняти

від сторонніх осіб.

Таким чином, комерційна таємниця - це склад і обсяг відомостей, що

визначені керівником підприємства відповідно до ч. 1 ст. ЗО Закону України

"Про підприємства в Україні" та Постанови Кабінету Міністрів України "Про

перелік відомостей, що не становлять комерційної

таємниці".

Власник як суб'єкт внутрішнього контролю повинен

контролювати цілісність комерційної інформації та

вчасно виявляти і припиняти канали її розголошення.

Втрата інформації може відбуватися як через неорганізованість та

недбалість в роботі підприємства, так і в результаті економічного та

промислового шпіонажу. Каналами втрати інформації є:

► документи, що містять інформацію - до сторонніх осіб таємні дані

зазвичай потрапляють внаслідок тиражування документів, їх друковані копії із

звітів вищих організацій, рекламних, наукових, інформаційних публікацій, заявок

на винахід, виставочних матеріалів, матеріалів, що надані в ході спільної

діяльності партнерам. Навіть найбільш таємні секрети підприємства можуть

стати відомими конкурентам із загальних публікацій,чля широкого кола читачів;

► персонал підприємств - основне джерело втрати інформації.

Недобросовісний працівник, маючи постійний доступ до різноманітних

документів, може нанести навмисно або через необережність значну шкоду

142

с

--------------------------------------

у

Канали втрати

комерційної

д

Гпава 4. Суб ' єкти контропю в Україні

інтересам підприємства, розкрити його секрети стороннім особам. Конкуренти

можуть отримувати інформацію про діяльність необхідної фірми шляхом

переманювання її спеціалістів. Загроза комерційним інтересам підприємства

може полягати і в звільненні службовців. Це може серйозно загрожувати

економічній безпеці підприємства, особливо в тому випадку, якщо звільнений

переходить на роботу до конкурента або сам створює аналогічне підприємство.

За даними світової статистики, приблизно в половині випадків у розсекречуванні

конфіденційної інформації фірми (промислового шпіонажу) винні співробітники

самої фірми, які вербуються конкурентами або спеціальними агентствами, що

спеціалізуються на замовленнях такого роду;

► технічні засоби втрати інформації. Інформація втрачається шляхом

підключення до телефонних і комп'ютерних систем, перехоплення

радіоповідомлень, використання лазерної техніки для зчитування коливань

віконного скла, зчитування та розшифрування випромінювання комп'ютерів

та іншої техніки. Широко використовують диктофони з акустоматом

-приладом, що автоматично включається при виникненні звуку голосу.

Використовуються також мікрофони далекої дії. Але існують протидії до

кожного способу викрадання інформації - шифратори, засоби для виявлення

обладнання, яким підслуховують, та створення йому перешкод, засоби

блокування небажаних випромінювань.

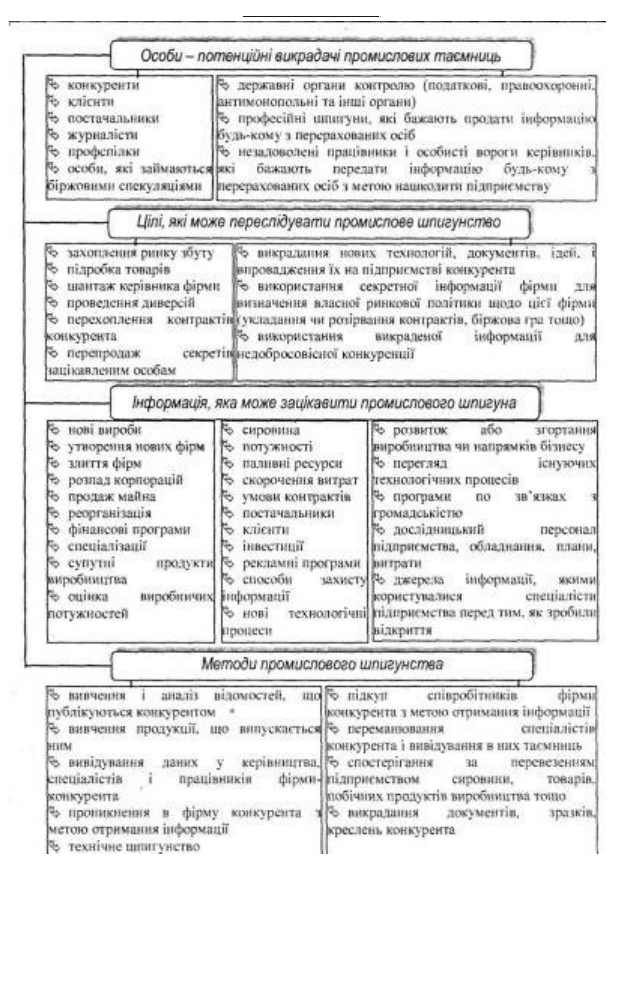

Промислове шпигунство - несанкціоноване

отримання, використання та зміна інформації, які є

комерційною таємницею.

Інсайдер - особа, яка володіє конфіденційною діловою інформацією в

силу свого службового положення. В деяких країнах законодавство'

забороняє укладання ділових угод і консультування третіх осіб при

проведенні фінансових, торгових та інших господарських операцій.

Конфіденційна інформація - це інформація, яка знаходиться у володінні,

користуванні чи розпорядженні окремих фізичних чи юридичних осіб і

розповсюджуються за їх бажанням відповідно до передбачених ними умов.

Патент - документ, що підтверджує авторство на винахід та виключне

право на користування ним протягом певного часу. Власник патенту може

видати дозвіл (ліцензію) на використання його винаходу або повністю

передати патент.

Характерні ознаки та методи промислового шпигунства наведено на

рис. 4.17.

143

Промислов

е

шпигунств

Рис. 4.17. Ознаки та методи промислового шпигунства Отже, підприємства

та громадяни мають право на комерційну таємницю. Що саме віднести до такої

таємниці, визначає керівник підприємства окрім винятків, встановлених

Кабінетом Міністрів України. Засоби та заходи щодо

144

Контроль і ревізія

— Глава 4. Суб ' єкти контролю в Україні _

збереження інформації також визначає керівник. Для цього слід оформити

положення про комерційну таємницю та перелік конкретних видів таємної

інформації, які необхідно затвердити наказом керівника.

Службова таємниця - склад і обсяг відомостей, що є в

розпорядженні конкретного органу державної контрольно-

ревізійної служби або його посадової особи стосовно об'єктів контролю,

контрольних, правоохоронних та інших державних органів, їх працівників,

способів досягнення визначених законодавством завдань, необхідних для

якісного проведення контрольно-ревізійних дій, забезпечення відповідної їх

раптовості та ефективності і, які з цієї причини на певний період не піддягають

зовнішньому чи внутрішньому розголошенню. Службовими таємницями,

зокрема, є:

► зміст плану контрольно-ревізійної роботи та термін до часу

повідомлення об'єкту контролю про початок проведення ревізії (перевірки);

► факти виявлених під час проведення ревізій і перевірок порушень,

зловживань до їх повного документального підтвердження й закріплення в

актах, а також заплановані з цією метою зустрічні перевірки, раптові

інвентаризації готівки і майна, контрольні обміри та інші ревізійні дії;

► надані правоохоронними органами оперативні та інші відомості щодо

діяльності підприємств, установ і організацій (вчинених порушень,

зловживань посадових осіб, дані посадовими особами письмові пояснення,

протоколи допиту з конкретних питань тощо);

► інформація про оперативну й слідчу роботу органів прокуратури, МВС,

СБУ, їх органів дізнання в тих випадках, коли її розголошення може зашкодити

слідству, порушити право людини на справедливий та об'єктивний розгляд її

справи, створити загрозу життю або здоров'ю будь-якої особи;

► конкретні пояснення посадових осіб щодо виявлених фактів

зловживань, крадіжок тощо;

► відомості, які містяться у зверненнях громадян щодо їхнього (чи

інших громадян) особистого життя, та інша інформація, що зачіпає

(порушує) їх права та законні інтереси;

► документи, що становлять внутрішньовідомчу службову

кореспонденцію (доповідні записки, листування між підрозділами, матеріали

колегій тощо), якщо вони безпосередньо пов'язані з розробкою діяльності

Державної контрольно-ревізійної служби, процесом прийняття рішень і

передують їх прийняттю;

145

Службова

таємниц

я

_ Контроль і ревізія „

►інформація банківських і фінансових установ, підготовлена на запити

органів державної контрольно-ревізійної служби;

►чернетки матеріалів ревізії і перевірок.

Розголошення посадовою особою державної, комерційної чи службової

таємниці є порушенням трудових обов'язків, за яке передбачено звільнення з

роботи як за одноразове грубе їх порушення згідно з Кодексом законів про

працю України.

Внутрішні документи можуть регламентувати

порядок допуску співробітників до різних сегментів

системи комп'ютерної обробки даних, встановлення

спеціальних паролів та повноваження співробітників

залежно від їх посади, етапів погодження системи комп'ютерної обробки даних,

вимоги до документообігу, що вводяться в систему даних, порядок резервного

копіювання бухгалтерських файлів на випадок їх псування або знищення.

До спеціальних засобів контролю за використанням системи комп'ютерної

обробки даних в системі бухгалтерського обліку економічного суб'єкта

відносять:

►контроль за введенням інформації;

►контроль за обробкою та збереженням інформації;

►контроль за виведенням інформації.

На стадії вводу даних вивчають додержання ряду вимог: ►• чи передбачені

спеціальні візи, штампи або примітки на документах, що засвідчують дозвіл

ввести ці документи в комп'ютер;

►чи є відмітки на документах, що свідчать про введення в комп'ютер. Це

необхідно, щоб уникнути подвійного введення документів або ймовірності того,

що їх зовсім не введуть;

►чи передбачені конкретні заходи з оперативного виявлення помилок

введення. Деякі заходи передбачені безпосередньо в системі комп'ютерної

обробки даних. Наприклад, програма "відмовляється" вводити від'ємне число,

якщо параметр може мати тільки додатне значення, забороняє введення в якості

помилки текстових символів, якщо за змістом вводиться число, що виходить за

межі деякого діапазону тощо.

Контроль за обробкою і збереженням інформації є найбільш складними і

потребує високої кваліфікації від співробітників бухгалтерії та осіб, які займаються

установкою системи комп'ютерної обробки даних. Він передбачає перевірку:

►правильності типових проводок та схем розрахунків, що

використовуються в роботі системи комп'ютерної обробки даних;

146

Комерційна

таємниця в

умовах

комп 'ютеризації

обліку

д

Глава 4. Суб ' єкти конт ролю в Україні

► системи на текстових прикладах;

►окремих операцій, які виконуються системою комп'ютерної обробки

даних вручну.

Контроль за виведенням інформації передбачає, в першу чергу, дії з

забезпечення надходження даних, які підготовлені системою комп'ютерної

обробки даних, тільки тому колу осіб, для яких вони призначаються.

Сьогодні багато підприємців, спираючись на ідеї своїх бухгалтерів,

застосовують спеціальні методичні прийоми, що призводить до створення двох

паралельних видів обліку, відкритого та секретного бухгалтерського обліку,

призначеного для підприємця. Цей другий облік представлений так званими

тіньовими рахунками, що забезпечують збереження комерційної таємниці.

Між двома обліками (зовнішнім та внутрішнім) не спостерігається різниць

(які в житті можуть мати місце), оскільки вони дають однакові результати двома

шляхами: з одного боку, шляхом простої реєстрації, що не розкривають дійсні

причини господарських операцій (це зовнішній бухгалтерський облік,

доступний третім особам), з іншого боку, детальним способом (одночасно

аналітичним та синтетичним), що розкриває суть операцій.

Проте, навіть в тих випадках, коли власник і бухгалтер підприємства

переконують, що не захищають комерційну таємницю, слід дуже уважно

перевіряти бухгалтерську, фінансову, податкову інформації, що надається ними.

Якщо ревізор майже переконаний, що комерційна таємниця існує та

ретельно оберігається, слід перевірити наказ про облікову політику та

ознайомитися з робочим планом рахунків і фактично діючим, та переконатися,

які саме та як інтенсивно використовуються транзитні рахунки.

У зовнішньому бухгалтерському обліку протягом звітного періоду

реєструються продаж та купівля, при цьому витрати фіксуються без зазначення

їх належності до продукції, послуг, інвестицій тощо. У зовнішньому обліку не

списуються реалізовані цінності. Тільки в кінці звітного періоду, після

отримання відомостей про залишки, їх списують загальною сумою та

отримують фінансовий результат, тобто доповнюють зовнішній бухгалтерський

облік даними, отриманими безпосередньо внутрішнім бухгалтерським обліком.

У внутрішньому бухгалтерському обліку цифри продажу та купівлі беруть

із зовнішнього бухгалтерського обліку, з одного боку, завдяки транзитним

рахункам, та шляхом самостійної реєстрації фінансових результатів по

господарських функціях, з іншого.

147

ш

Контроль і ревізія

,_,

^

!

3

е

Глава 5

Державна контрольно-ревізійна служба та и функції в

господарському контролі

5.1. Державна контрольно-ревізійна служба: права,

обов'язки, структура

5.2. Права та обов'язки посадових осіб КРУ

5.3. Взаємодія ДКРС з іншими контролюючими

та правоохоронними органами

5.1. Державна контрольно-ревізійна служба: права, обов'язки,

структура

В процесі державного регулювання економіки в

Україні важливе місце належить Державній контрольно-

ревізійній службі (ДКРС). Основним критерієм розвитку ДКРС є її роль у

впровадженні діючої системи державного контролю та у підвищенні

ефективності управління державним сектором економіки.

У січні 1993 р. було прийнято Закон України "Про Державну

контрольно-ревізійну службу в Україні", яким визначено її статус, функції та

правові засади діяльності.

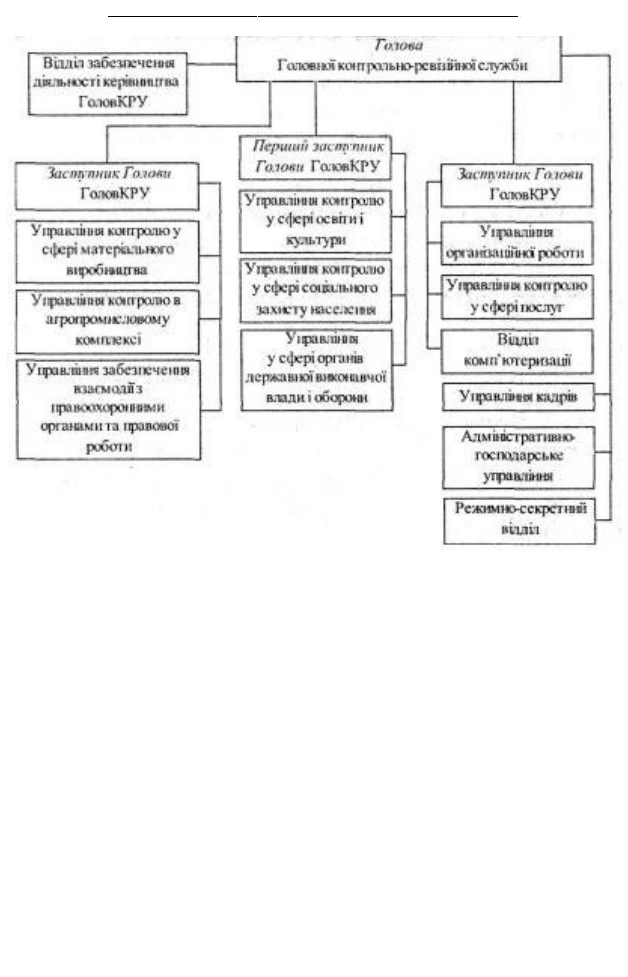

ДКРС складається з Головного контрольно-ревізійного управління

України, контрольно-ревізійних управлінь в Автономній Республіці Крим,

областях, містах Києві та Севастополі, контрольно-ревізійних підрозділів

(відділів, груп) в районах, містах і районах у містах. Головне контрольно-

ревізійне управління України (ГоловКРУ України) є центральним органом

виконавчої влади, діяльність якого координується Кабінетом Міністрів

України через міністра фінансів України (див. рис. 5.1).

148

Структура ДКРС

в-

Глава 5. ДКРС та її функції в господарському контролі

Рис. 5.1. Структура Головного контрольно-ревізійного управління України

Контрольно-ревізійні управління в Автономній Республіці Крим,

областях, містах Києві та Севастополі підпорядковуються Головному

контрольно-ревізійному управлінню України. До складу обласних

контрольно-ревізійних управлінь входять контрольно-ревізійні підрозділи

(відділи, групи) в районах, містах і районах у містах.

Гранична чисельність працівників ГоловКРУ України затверджується

Кабінетом Міністрів України. Структуру ГоловКРУ України затверджує

Голова. Штатний розклад, кошторис виплат ГоловКРУ України затверджує

Голова за узгодженням з Міністерством фінансів України.

Головне контрольно-ревізійне управління України, контрольно-

рсипійні управління в Автономній Республіці Крим, областях, містах Києві

та Севастополі є юридичними особами, мають самостійні кошториси,

розрахункові та інші рахунки в банках.

149

_ Контроль і ревізія

._,

Державна контрольно-ревізійна служба координує свою діяльність І

місцевими Радами народних депутатів та органами виконавчої влади,

фінансовими органами, державною податковою службою, іншими

контролюючими органами, органами прокуратури, внутрішніх справ, служби

безпеки.

Контрольно-ревізійні підрозділи створюються і функціонують як

самостійні структурні підрозділи в міністерствах, інших центральних

органах виконавчої влади, а у разі потреби - в органах, що належать до

сфери їх управління і становлять єдину контрольно-ревізійну службу

відповідного міністерства, іншого центрального органу виконавчої влади.

Підконтрольними органами ДКРС є центральні та місцеві органи

виконавчої влади (крім Адміністрації Президента України, Верховної Ради

України, Кабінету Міністрів України, Служби безпеки України), інші

бюджетні установи й організації, казенні підприємства незалежно від джерел

фінансування, а також підприємства та організації, їх об'єднання незалежно

від форми власності, організаційно-правових форм, відомчої незалежності та

підпорядкованості, що отримують (отримували в ревізійному періоді) кошти

з бюджетів усіх рівнів чи державних цільових фондів, інші державні кошти

(в тому числі державних валютних фондів) та/або кошти, що залишаються у

розпорядженні суб'єктів господарювання в зв'язку з наданими пільгами за

платежами до бюджетів.

Головним завданням ДКРС є здійснення контролю за:

► використанням коштів бюджетів усіх рівнів, які входять до складу

бюджетної системи України, та коштів державних цільових фондів;

► виконанням державних контрактів, проавансованих за рахунок

бюджетних коштів;

► використанням матеріальних цінностей і нематеріальних активів, що

перебувають у державній чи комунальній власності, бюджетних позик та

кредитів, а також позик та кредитів, гарантованих коштами бюджетів;

► веденням бухгалтерського обліку і фінансової звітності на

підприємствах, в установах та організаціях, що отримують кошти з бюджетів

усіх рівнів та державних цільових фондів, в тому числі валютних.

Таким чином, органи ДКРС за власною ініціативою не мають права

проводити перевірку суб'єктів підприємницької діяльності (фізичних і

юридичних осіб), які не використовують грошові кошти з бюджетів усіх

150